Holdings cotés : un mois de résultats records sous tension géopolitique

Résultats T1 2026 des holdings et conglomérats cotés - 3i Group, MBB, Berkshire Hathaway, Blackstone, Investor AB, Exor, Bolloré - NAV, dividendes, acquisitions et private equity coté en revue.

Introduction : Un rallye boursier dans un contexte fracturé

La période du 24 avril au 24 mai 2026 s’inscrit dans un environnement macroéconomique singulier.

Les marchés actions mondiaux ont atteint de nouveaux sommets historiques en avril, portés par un rallye de près de +9 % sur le MSCI World en devises locales et de +10 % sur le S&P 500 l’un des meilleurs mois depuis le début du millénaire. Cette dynamique a été alimentée par une saison de résultats supérieure aux attentes, notamment dans la technologie et l’intelligence artificielle, et par l’espoir d’une normalisation de la crise au Moyen-Orient.

Le contexte géopolitique demeure toutefois lourd.

Le détroit d’Ormuz reste effectivement fermé depuis l’attaque sur l’Iran de février 2026. Les cours du Brent ont oscillé entre 90 et 120 dollars le baril au cours du mois d’avril. Si un cessez-le-feu a été conclu début avril et que le sommet Xi-Trump du 14-15 mai a entretenu l’espoir d’une résolution, les négociations restent au point mort.

S&P Global a abaissé sa prévision de croissance mondiale pour 2026 à 2,2 %, contre 2,9 % en février, et anticipe des récessions brèves dans plusieurs grandes économies européennes. La BCE a maintenu ses taux directeurs inchangés en avril taux de dépôt à 2,00 %, taux de refinancement à 2,15 % les marchés intégrant désormais la possibilité de hausses supplémentaires d’ici la fin de l’année face aux tensions inflationnistes liées à l’énergie.

Dans ce contexte, le segment des holdings cotés affiche une résilience remarquable. Les publications trimestrielles de la période révèlent des NAV en progression, des résultats opérationnels solides et des retours aux actionnaires généreux même si certains profils émergent sous pression.

Champions du mois

Performances exceptionnelles et opérations transformantes

3i Group : Un cru exceptionnel porté par Action

3i Group a publié le 14 mai 2026 ses résultats annuels pour l’exercice clos au 31 mars 2026, et le verdict est sans appel. Le rendement total s’est établi à 5 304 millions de livres sterling, soit 22 % sur les fonds propres d’ouverture. La NAV par action atteint 3 030 pence, en hausse significative par rapport aux 2 542 pence un an plus tôt. Le portefeuille total de private equity s’élève désormais à 31,8 milliards de livres.

Le moteur de cette performance reste Action, la chaîne de discount européenne.

Sur l’exercice, Action a généré une croissance de ses ventes nettes de 16 %, une progression des ventes à périmètre comparable (LFL) de 4,9 % et une croissance de l’EBITDA de 14 %.

Le rendement brut sur investissement de la participation dans Action a atteint 25 % sur la valeur d’ouverture. 3i a reçu d’Action 1 190 millions de livres de produits et dividendes sur l’exercice. Le groupe signale toutefois que les données à la semaine 19 (10 mai 2026) montrent un LFL year-to-date de 2,4 %, impacté par une météo défavorable et une consommation prudente en France et en Allemagne, cette dernière étant affectée par la détérioration de la situation au Moyen-Orient fin mars.

3i a par ailleurs annoncé un programme de rachat d’actions de 750 millions de livres et un dividende total de 84,5 pence par action pour l’exercice, en hausse par rapport aux 73,0 pence de l’exercice précédent. Le ratio d’endettement net (gearing) s’établit à un niveau extrêmement conservateur de 2 %, avec une liquidité de 1 864 millions de livres.

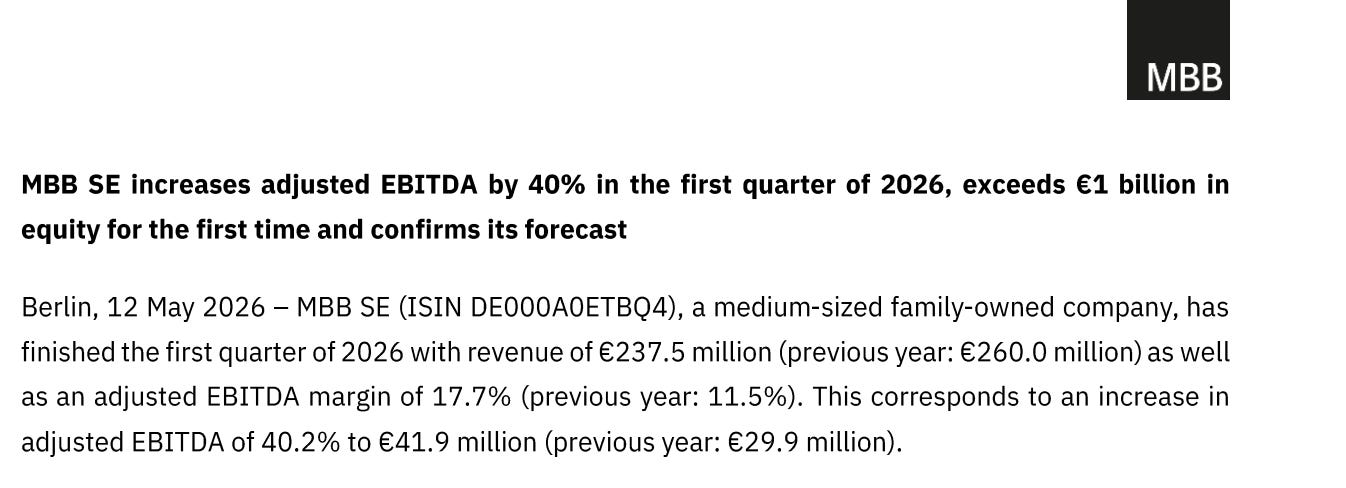

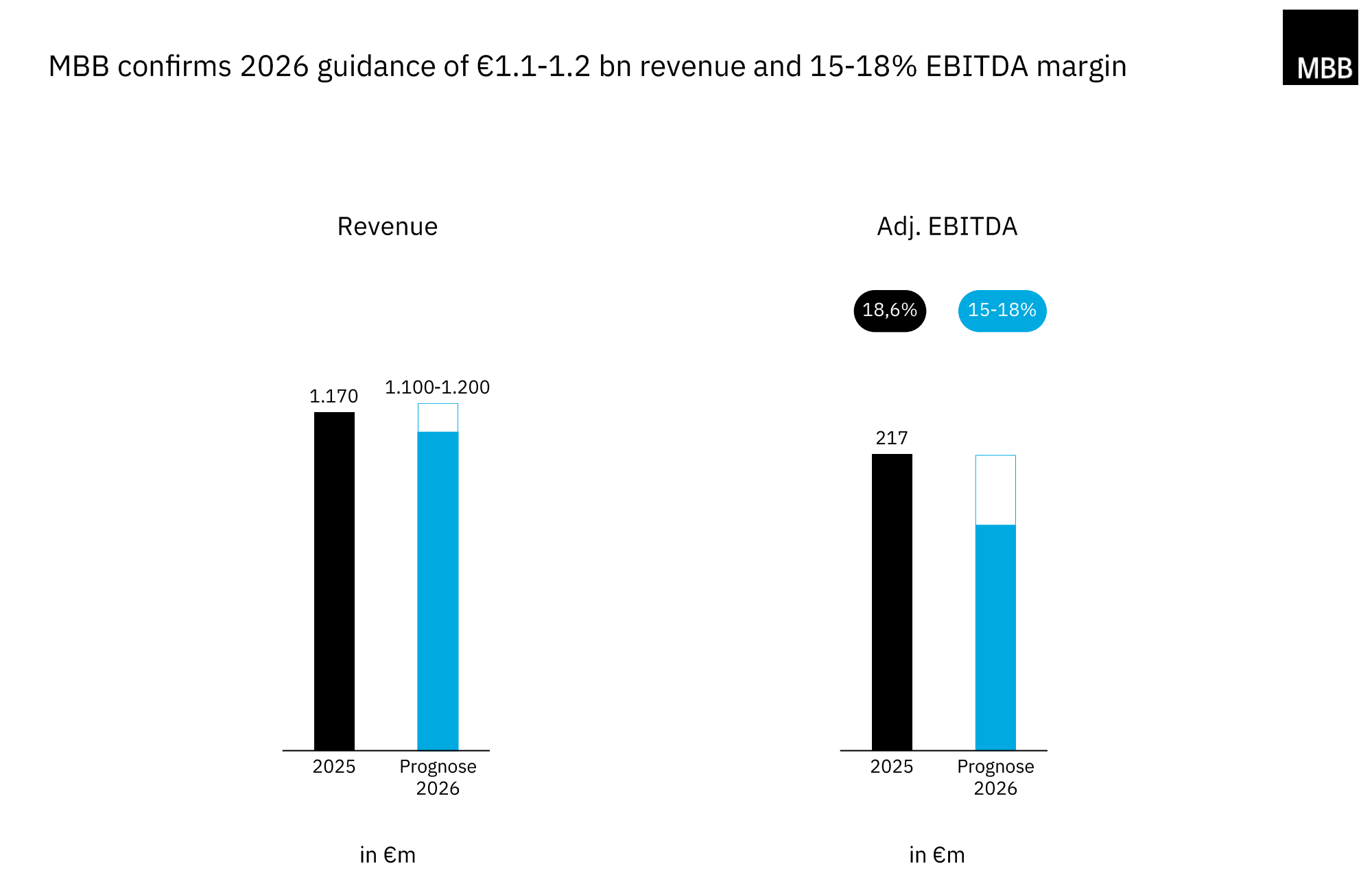

MBB SE : EBITDA en hausse de 40 %, fonds propres au-dessus du milliard

MBB SE, le holding familial allemand mid-cap, a publié le 12 mai 2026 ses résultats du premier trimestre 2026 avec un message fort : l’EBITDA ajusté a bondi de 40 % en glissement annuel pour atteindre 42 millions d’euros, avec une marge de 18 %, malgré des revenus en léger retrait. Fait historique, les fonds propres du groupe dépassent pour la première fois le cap du milliard d’euros. La filiale Friedrich Vorwerk, active dans l’infrastructure énergétique, a été le principal contributeur grâce à une baisse des coûts matières.

MBB confirme ses prévisions pour 2026 avec un chiffre d’affaires attendu entre 1,1 et 1,2 milliard d’euros et une marge d’EBITDA de 15 à 18 %. Le groupe a également augmenté et prolongé son programme de rachat d’actions à 25 millions d’euros en avril. MBB a été promu au SDAX, intégrant l’indice des small caps allemandes, reconnaissance de sa trajectoire de croissance

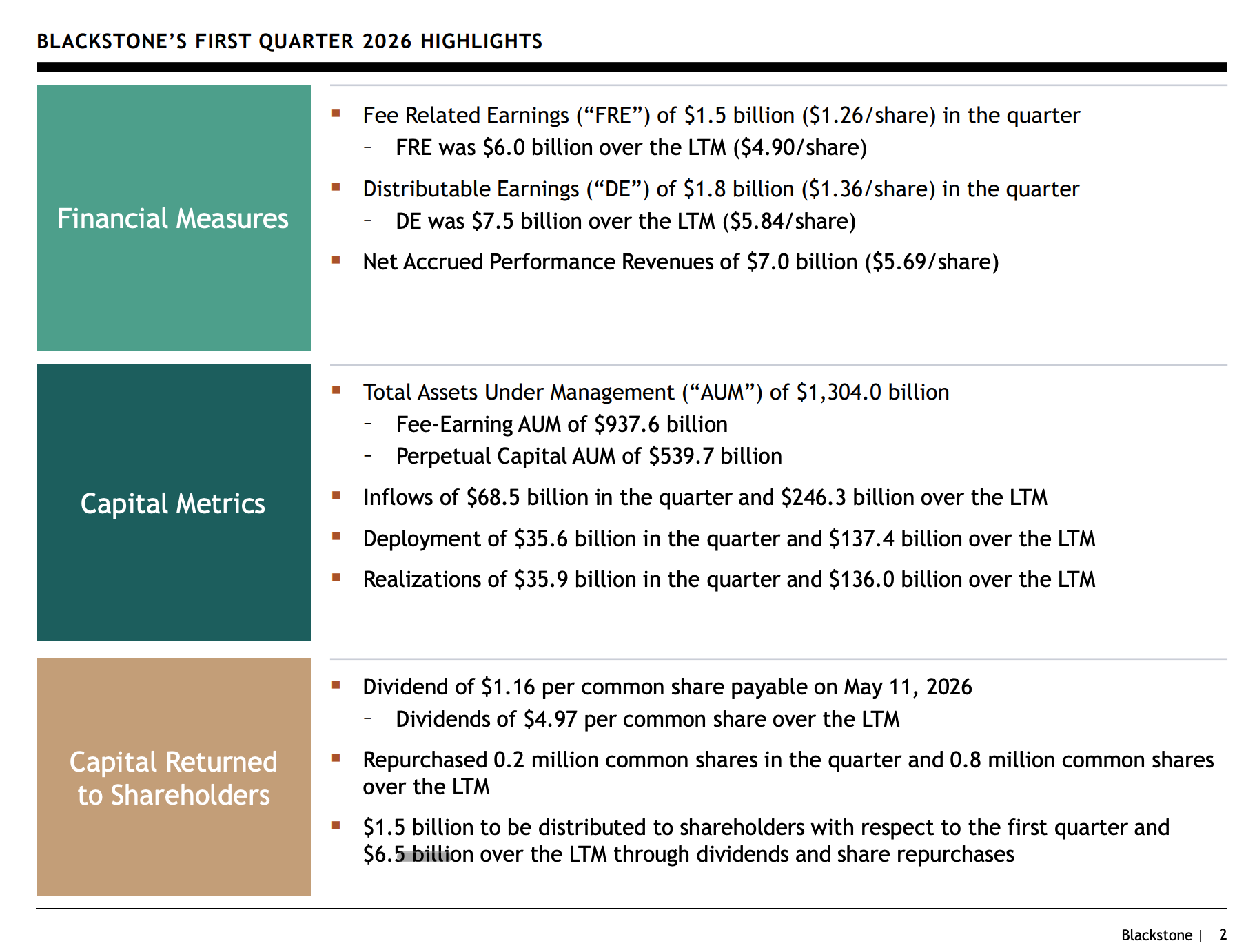

Blackstone : Le mastodonte franchit les 1 300 milliards de dollars d’AUM

Blackstone a publié ses résultats du T1 2026 le 23 avril, affichant des actifs sous gestion (AUM) records de plus de 1 300 milliards de dollars, en hausse de 12 % sur un an, avec 68,5 milliards de dollars de collecte brute sur le trimestre. Les revenus totaux atteignent 3,62 milliards de dollars.

Les distributable earnings se sont élevés à 1,76 milliard de dollars, soit 1,36 dollar par action, en hausse de 25 % sur un an. Le dividende trimestriel est fixé à 1,16 dollar par action. Le résultat net GAAP ressort à 649,7 millions de dollars (ou 13 milliards en incluant les gains non réalisés selon l’earnings call). Le fonds BCRED a néanmoins enregistré des sorties nettes de 1,4 milliard de dollars.

Mes analyses vidéo complémentaires sur YouTube

Profils résilients : Croissance stable et visibilité

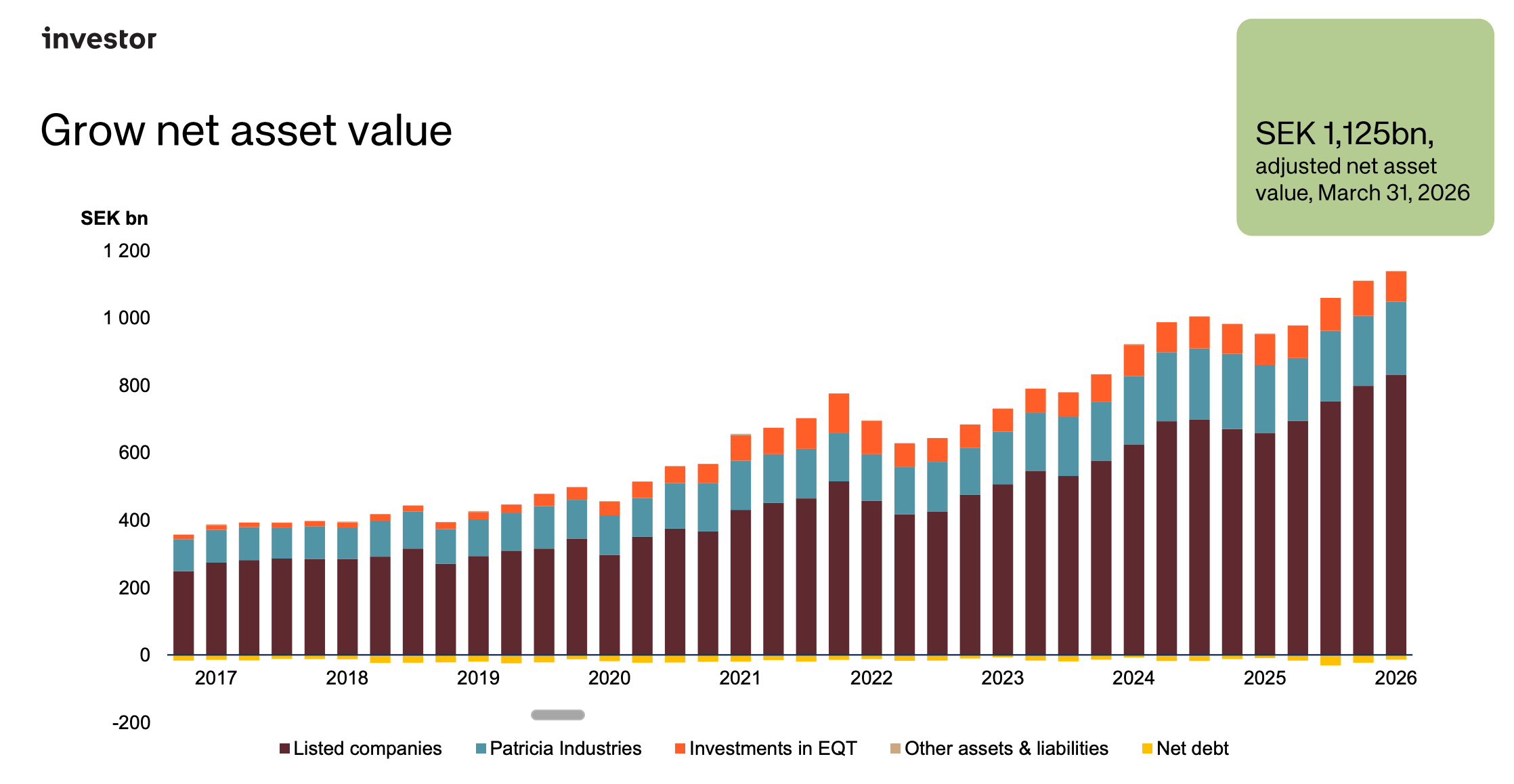

Investor AB : NAV en hausse de 3 %, un portefeuille diversifié qui résiste

Investor AB, le vaisseau amiral de la famille Wallenberg, a publié ses résultats du T1 2026 le 16 avril.

La NAV ajustée s’est établie à 1 125,1 milliards de couronnes suédoises, soit 367 SEK par action, en progression de 3 % (soit 38 milliards SEK) sur le trimestre. Le rendement total pour l’actionnaire (TSR) a atteint 7 % sur la période.

Les sociétés cotées du portefeuille ont généré un rendement total de 5 %, tirées par Atlas Copco, ABB et AstraZeneca, tandis que les investissements dans EQT ont constitué le principal frein, avec une baisse de 13 % de la valeur de la participation.

Investor a renforcé ses positions dans Nasdaq et Atlas Copco pour 142 et 30 millions SEK respectivement. Patricia Industries continue de générer des flux de trésorerie récurrents solides.

Ackermans & van Haaren : Confirmation d’un profit 2026 au niveau record de 2025

Ackermans & van Haaren (AvH) a publié le 21 mai 2026 son trading update du T1 2026. Le message est clair : les participations clés ont connu un démarrage solide, et la guidance est confirmée avec un bénéfice net 2026 attendu en ligne avec le résultat record de 2025 (593 millions d’euros, en hausse de 29 % sur un an).

La position financière nette positive s’élève à 410,8 millions d’euros, illustrant la solidité du bilan.

DEME Group, la filiale d’ingénierie maritime et de dragage, a également publié son trading update T1 le 13 mai, confirmant une dynamique positive portée par la transition énergétique et les projets offshore.

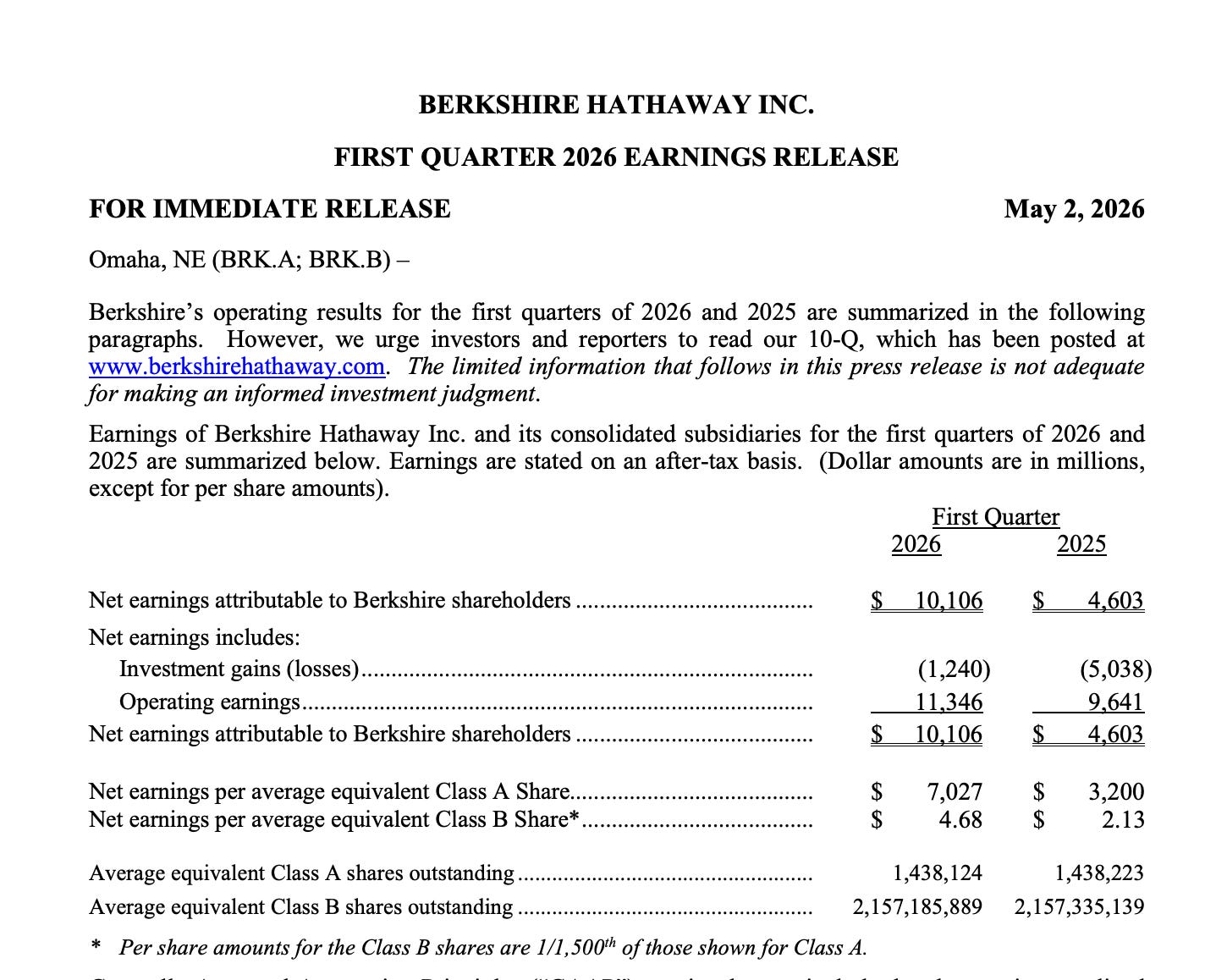

Berkshire Hathaway : Résultats opérationnels en hausse de 18 %, l’ère Abel

Berkshire Hathaway a publié le 2 mai 2026 ses résultats du T1 2026, les premiers de l’ère post-Buffett sous la direction de Greg Abel.

Les résultats opérationnels ont progressé de 18 % pour atteindre 11,35 milliards de dollars, contre 9,64 milliards un an plus tôt, avec des améliorations dans plusieurs divisions majeures.

Le résultat net GAAP s’est élevé à 10,11 milliards de dollars, soit 7 027 dollars par action de classe A, contre 4,6 milliards un an plus tôt.

La première assemblée générale présidée par Greg Abel, le 3 mai à Omaha, a marqué une transition symbolique pour le conglomérat.

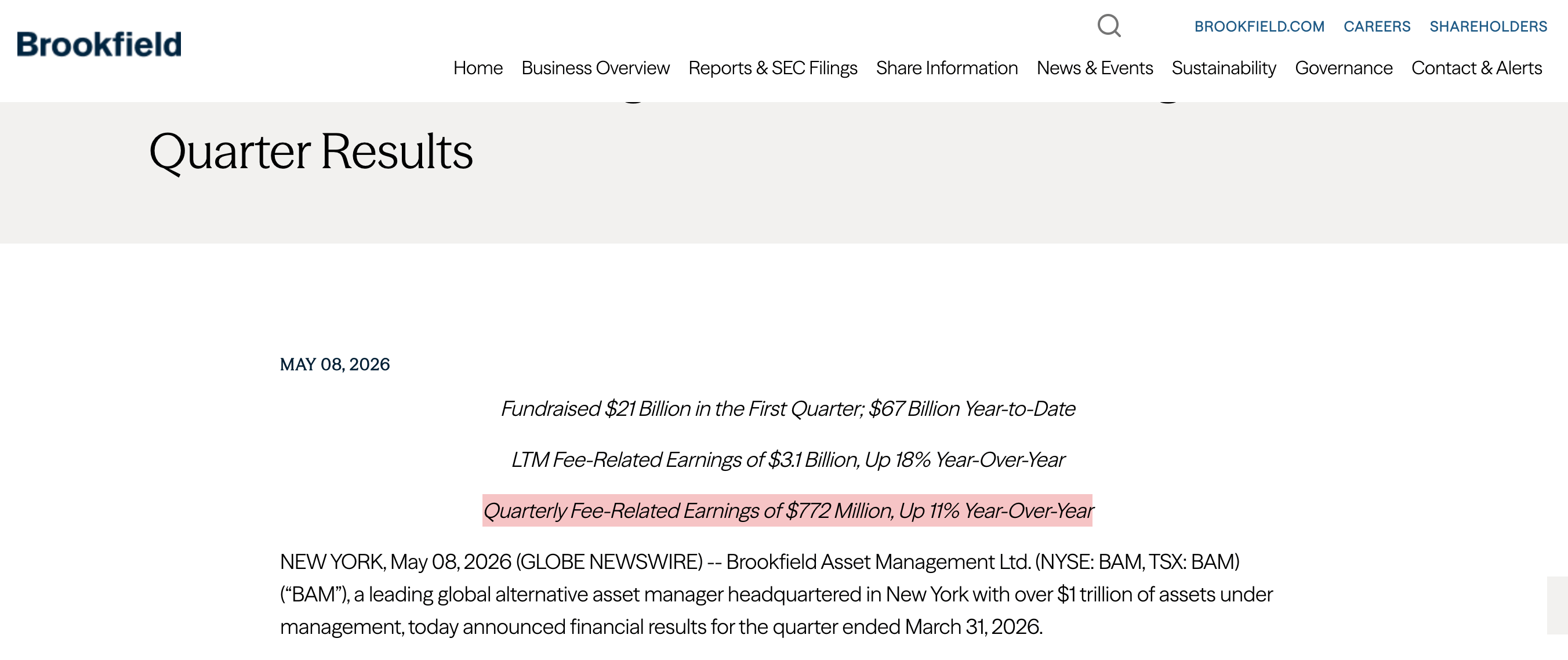

Brookfield Asset Management : Collecte record et FRE en hausse de 11 %

Brookfield Asset Management a publié le 8 mai ses résultats du T1 2026.

Les Fee-Related Earnings (FRE) ont atteint 772 millions de dollars (0,48 dollar par action), en hausse de 11 % sur un an.

Les distributable earnings s’élèvent à 702 millions de dollars (0,43 dollar par action), en progression de 7 %.

Sur douze mois glissants, les FRE atteignent 3,1 milliards de dollars. La direction anticipe que 2026 sera la plus grande année de collecte de l’histoire de la société, avec déjà 67 milliards de dollars levés depuis le début de l’année.

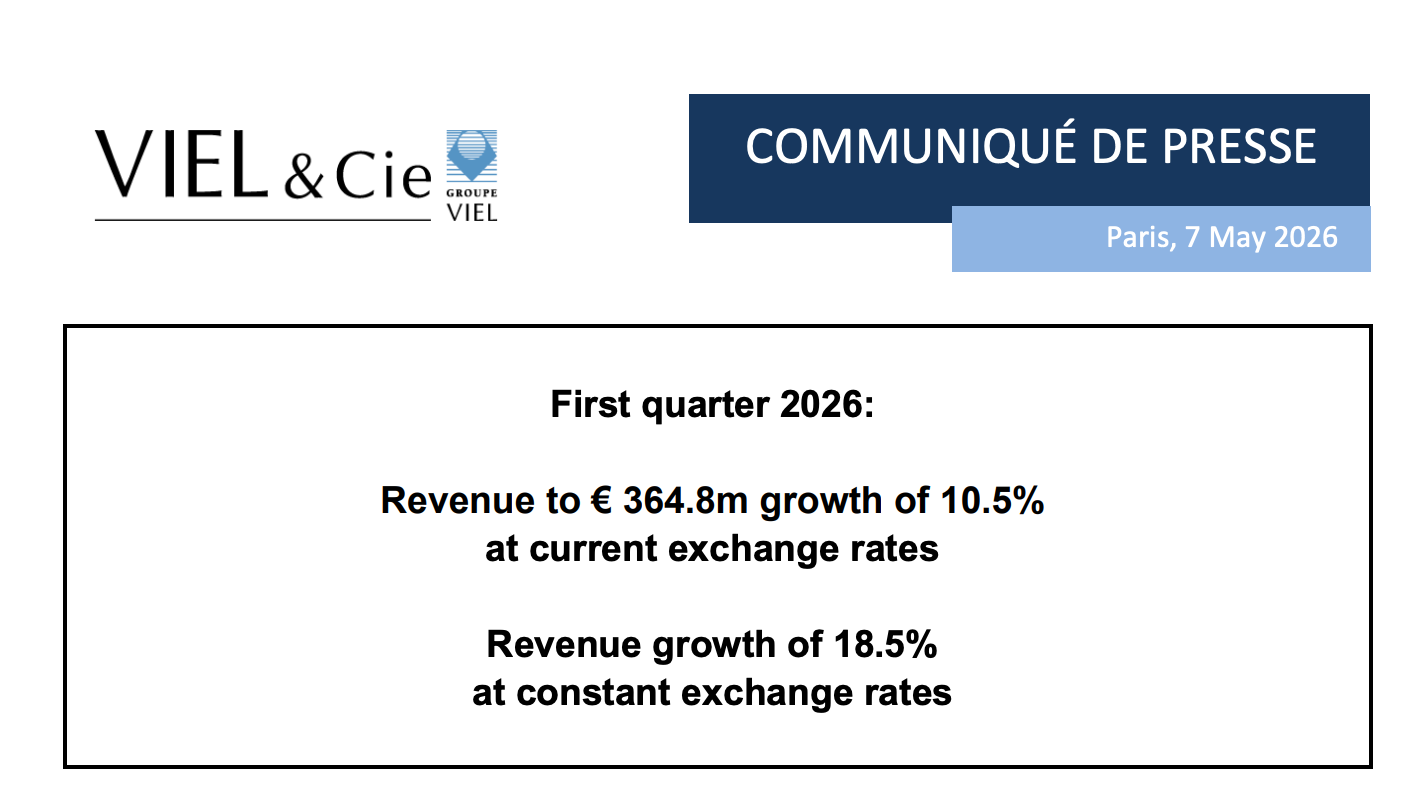

VIEL & Cie : Chiffre d’affaires T1 en hausse de 10,5 %, record historique du cours

VIEL & Cie a publié le 7 mai son chiffre d’affaires consolidé du T1 2026 à 364,8 millions d’euros, en hausse de 10,5 % à taux de change courants et de 18,5 % à taux constants. L’action a atteint un plus haut historique à 19,40 euros dans la foulée de cette publication, témoignant de la confiance des investisseurs dans la trajectoire du groupe d’intermédiation financière.

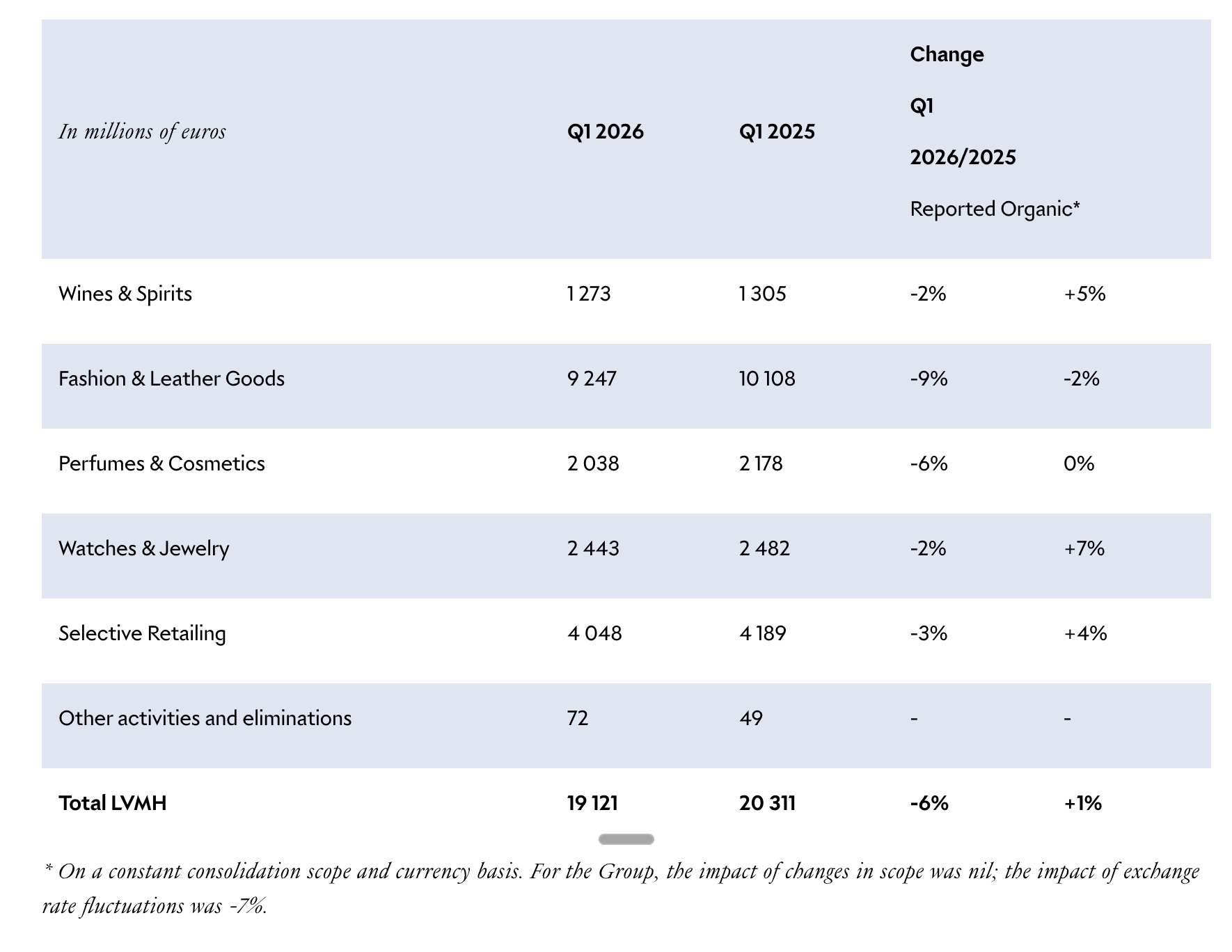

Christian Dior SE / LVMH — Résilience organique dans la tempête

La période a vu la publication des résultats du T1 2026 de LVMH (dont Christian Dior SE est la holding de contrôle avec 42,36 % du capital et 59,01 % des droits de vote).

Le chiffre d’affaires consolidé de LVMH s’est établi à 19,1 milliards d’euros, en repli de 6 % en données publiées mais en croissance organique de +1 %. Hors impact du conflit au Moyen-Orient (estimé à -1 point), la croissance organique aurait été de +2 %.

L’impact défavorable des devises principalement la force de l’euro — a pesé pour -7 points sur les revenus publiés.

L’Asie hors Japon a affiché la plus forte dynamique organique à +7 %, les États-Unis ont progressé de +3 %, tandis que l’Europe et le Japon ont reculé de 3 % chacun. Mode & Maroquinerie, le pôle phare, a reculé de 2 % en organique, impacté par le Moyen-Orient, mais avec une amélioration séquentielle notable pour Dior grâce aux premières collections de Jonathan Anderson et une résilience confirmée de Louis Vuitton, qui célèbre les 130 ans du monogramme.

Montres & Joaillerie a signé la meilleure performance à +7 % en organique, portée par Tiffany et Bulgari. Vins & Spiritueux a progressé de +5 % en organique, et Distribution Sélective (Sephora) de +4 %.

La marge brute LTM de LVMH s’établit à 66 %.

DFS poursuit sa restructuration avec la cession de ses activités à Hong Kong/Macau à China Tourism Group Duty Free et de ses concessions aéroportuaires américaines.

Profils sous pression : Décote, baisse de NAV et restructurations

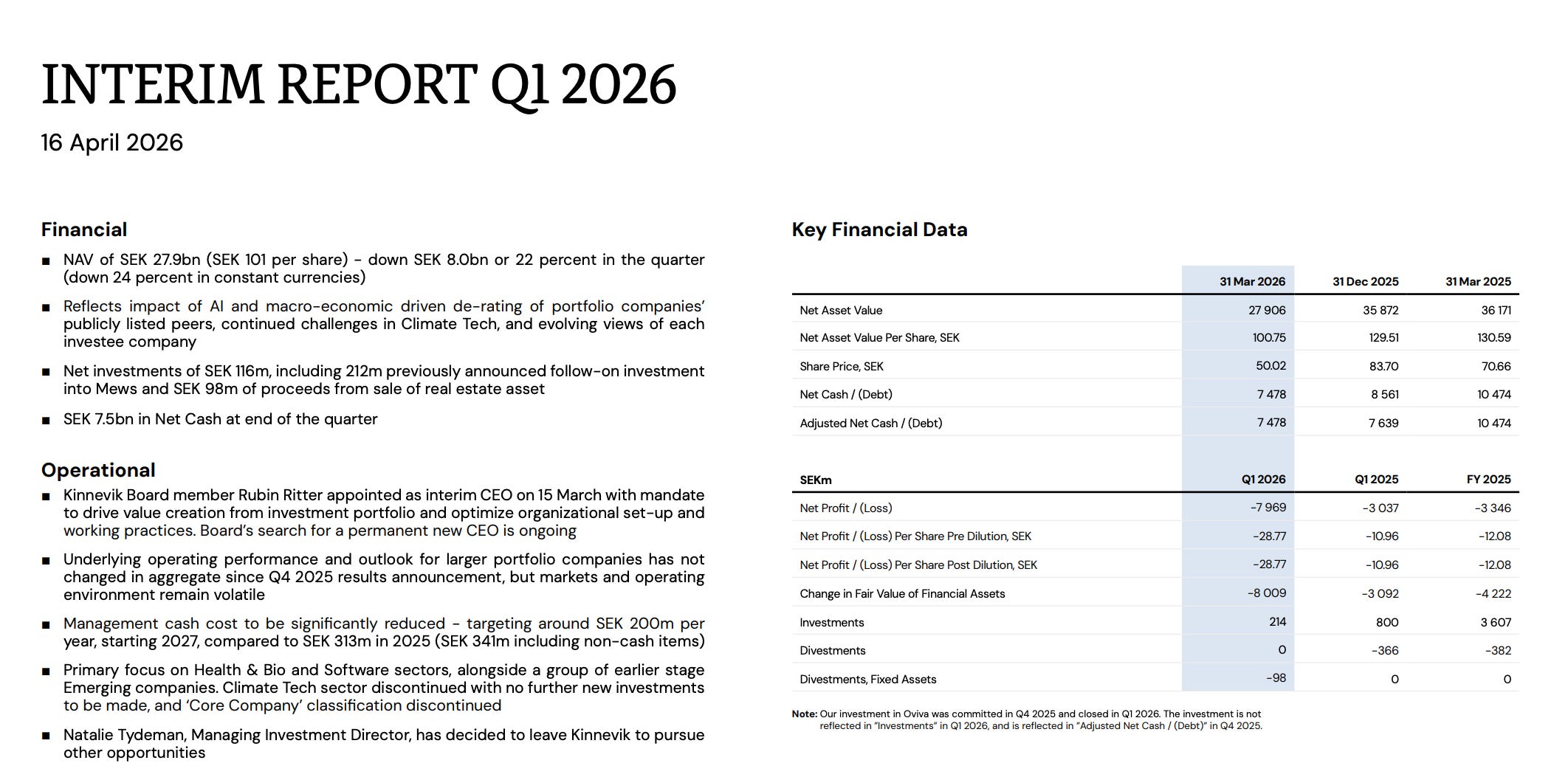

Kinnevik AB : Chute de 22 % de la NAV, portefeuille privé en difficulté

Kinnevik AB a publié le 16 avril un T1 2026 difficile.

La NAV s’est établie à 27,9 milliards de couronnes suédoises (101 SEK par action), en baisse de 22 % sur le trimestre (et 24 % en devises constantes), soit une perte de 8,0 milliards SEK.

Le portefeuille privé a vu sa valeur chuter de 29 %, avec un segment Health & Bio particulièrement touché.

Le cours de bourse a décroché de manière spectaculaire, reflétant l’inquiétude des investisseurs face à la valorisation des actifs non cotés du portefeuille.

Le holding suédois, qui mise fortement sur les entreprises technologiques privées en phase de croissance, paie le prix d’un environnement de sortie très contraint.

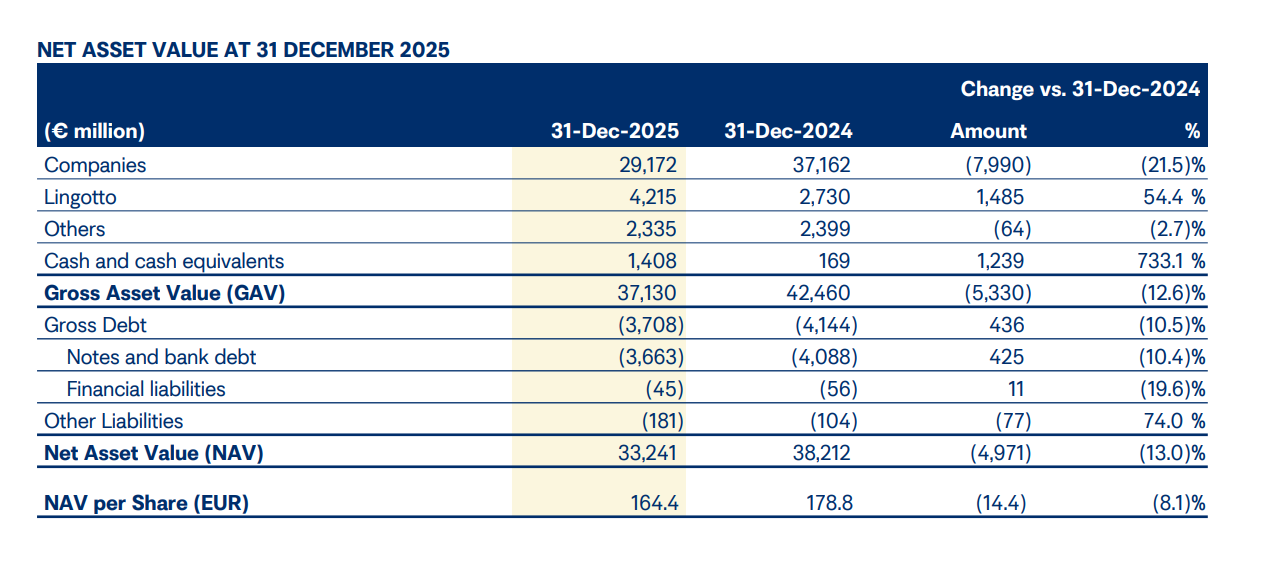

Exor NV : NAV par action en repli de 8,1 % en 2025, Stellantis pèse

Exor NV, le holding de la famille Agnelli, a tenu son AGM le 20 mai 2026.

Les résultats annuels 2025, publiés le 23 mars, ont révélé une valeur brute d’actifs de 37,1 milliards d’euros à fin 2025, mais une NAV par action en recul de 8,1 %, de 178 euros à 164,4 euros, sous-performant le benchmark MSCI World (+5,4 %).

La contre-performance de Stellantis et les effets de change ont pesé sur l’exercice.

Exor a exécuté un programme de rachat d’actions de 1 milliard d’euros à un prix en décote par rapport à la NAV.

L’AGM a approuvé un dividende de 0,49 euro par action (inchangé), payable le 27 mai.

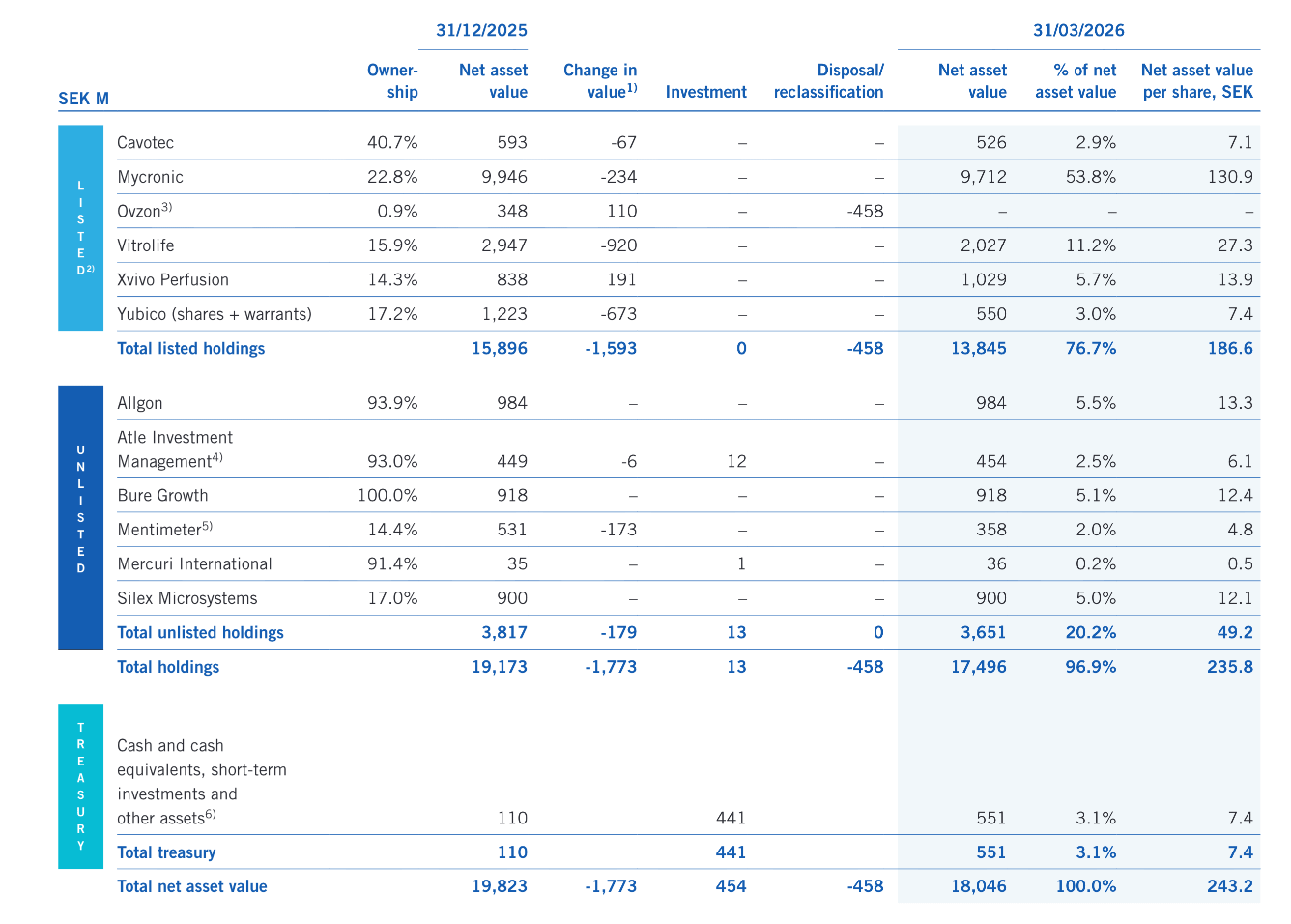

Bure Equity AB : NAV par action en baisse de 9 % au T1

Bure Equity, le holding suédois focalisé sur des participations technologiques et industrielles, a publié des résultats T1 2026 marqués par un recul de la NAV par action de 9 % à 243,2 SEK, avec un chiffre d’affaires de 1 753 millions SEK et une perte nette de 1 778 millions SEK.

Le groupe pâtit de la correction des multiples de valorisation de certaines participations. Les données YTD suggèrent néanmoins un rebond de 31 % de la NAV depuis les plus bas, porté par des gains de portefeuille et des sorties réussies

Nelnet : Résultat net en baisse, provisions pour pertes sur prêts en hausse

Nelnet a publié le 7 mai un résultat net T1 de 71,1 millions de dollars, soit 1,97 dollar par action, en baisse par rapport aux attentes du consensus (2,66 dollars), pénalisé par une hausse marquée des provisions pour pertes sur prêts. Le BPA réel a manqué les estimations de 0,72 dollar. L’action a reculé de 3,9 % malgré une croissance du chiffre d’affaires et des revenus d’intérêts nets solides.

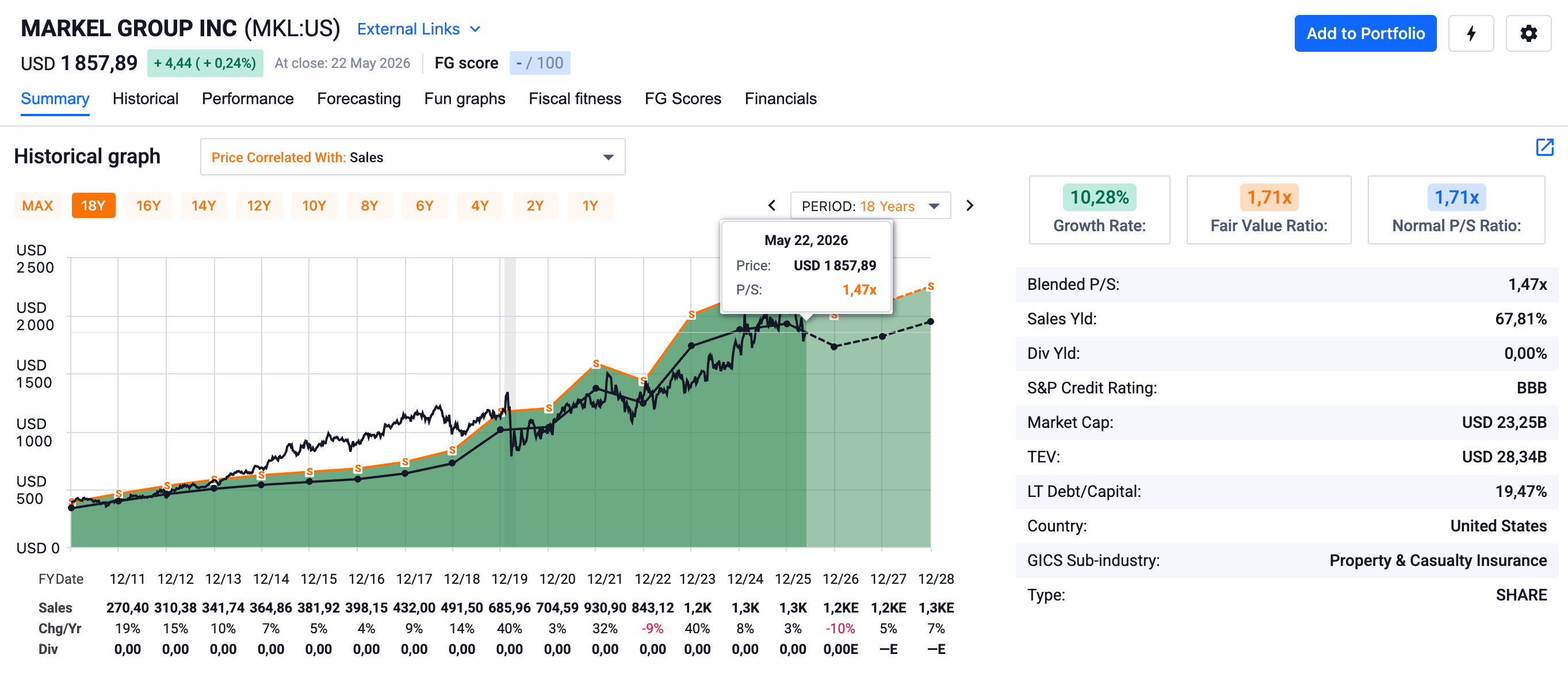

Markel Group : Perte opérationnelle au T1, pertes d’investissement masquent la solidité technique

Markel Group a publié le 28 avril des résultats T1 2026 contrastés. Si le résultat opérationnel ajusté de la division assurance a bondi de 31 % à 369 millions de dollars (contre 282 millions un an plus tôt), le groupe a affiché une perte opérationnelle globale de 273 millions de dollars, plombé par des pertes nettes d’investissement de 727,6 millions de dollars.

FAST GRAPH : https://fastgraphs.com/?ref=pierre123

➡️ Tu peux bénéficier de -25 % avec le code : AFFILIATE25 (si ça t’intéresse, sans obligation bien sûr) AFFILIATE25

Opérations du mois

Acquisitions, cessions et mouvements stratégiques

EQT AB : Acquisition transformante de Coller Capital

EQT AB, dont Investor AB est actionnaire significatif, a poursuivi au T1 2026 l’intégration de l’accord signé en janvier 2026 pour l’acquisition de Coller Capital, acteur majeur du secondaire avec des AUM générateurs de commissions de 30 milliards d’euros.

La transaction, soumise aux approbations réglementaires, devrait être finalisée au T3 2026. Sur le trimestre, EQT a enregistré des flux bruts entrants de 1,0 milliard d’euros dans ses fonds clés, et BPEA IX a clôturé à 15,6 milliards de dollars de commitments totaux (hard cap).

Les FAUM s’élèvent à 142 milliards d’euros.

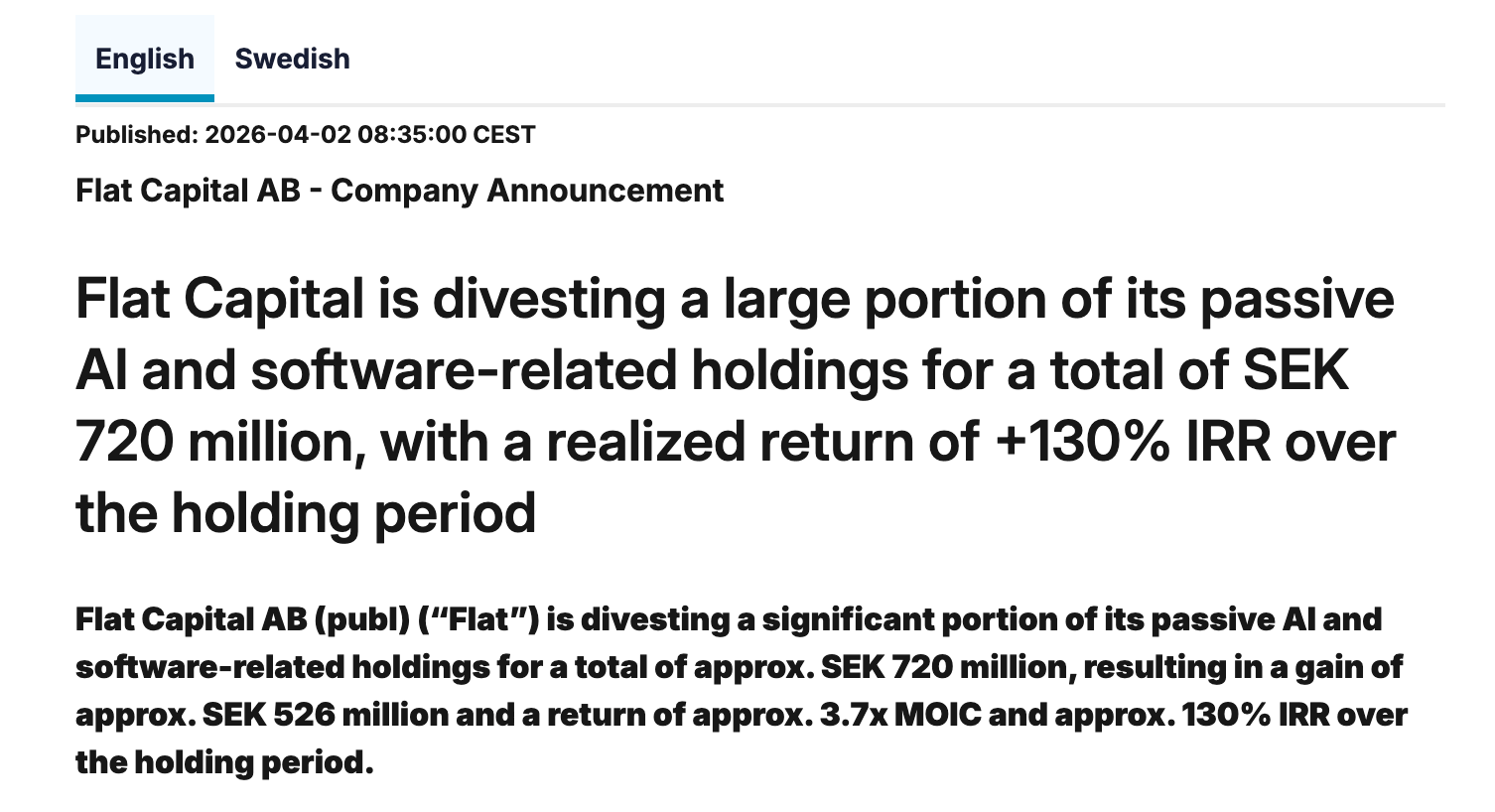

Flat Capital AB : Cession spectaculaire du portefeuille AI

Flat Capital AB a annoncé début avril la cession d’une large portion de son portefeuille passif d’actions dans l’IA et le logiciel pour environ 720 millions de couronnes suédoises, réalisant un gain de quelque 526 millions SEK, un MOIC de 3,7x et un TRI d’environ 130 % sur la période de détention.

Cette cession illustre la capacité des holdings scandinaves à cristalliser des plus-values considérables sur des investissements thématiques.

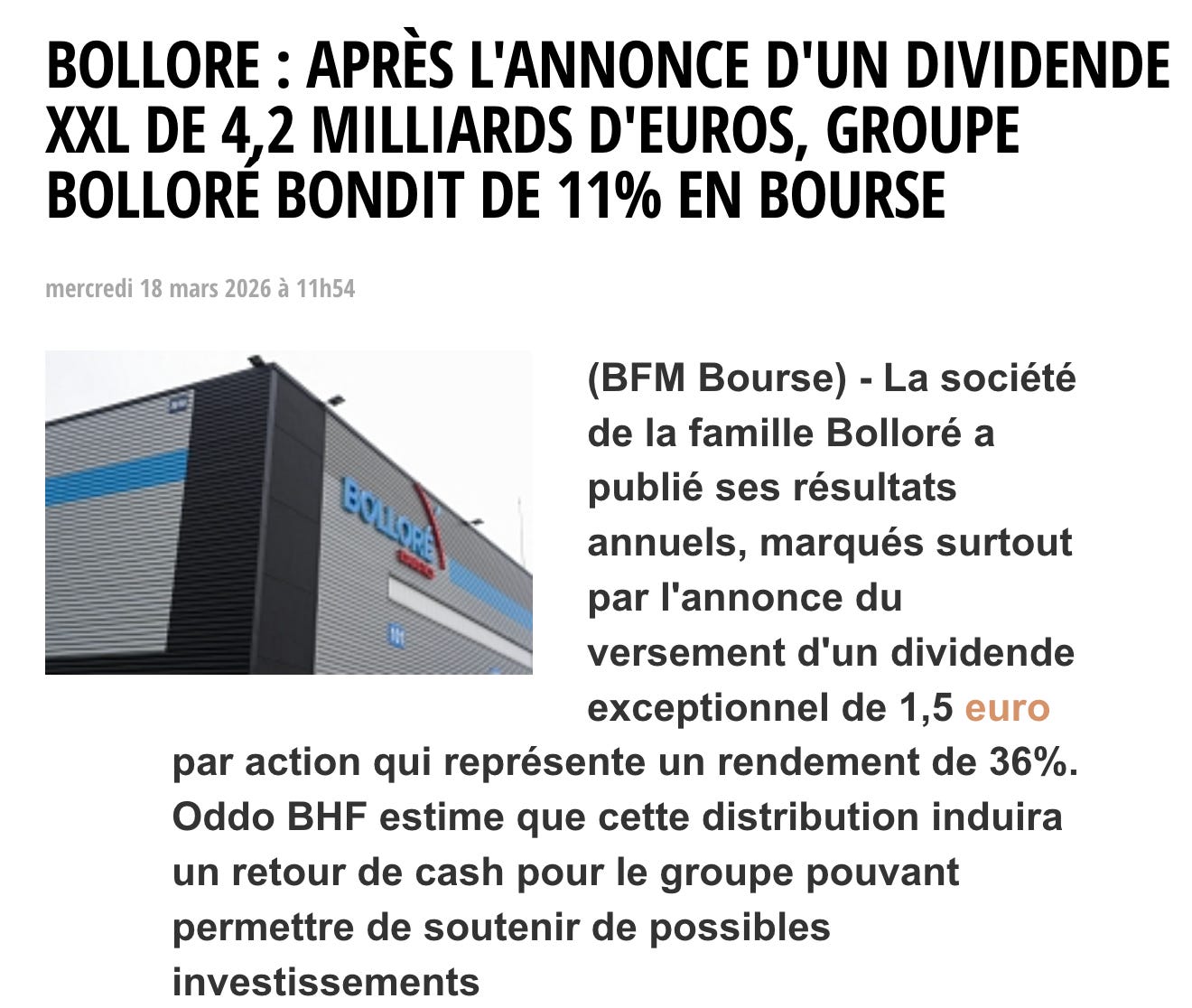

Bolloré : Cession de titres et dividende exceptionnel historique

Bolloré a publié le 23 avril son chiffre d’affaires T1 2026, en hausse de 6,5 % à taux constants à 815 millions d’euros.

Mais l’actualité majeure de la période est l’annonce d’un dividende exceptionnel de 1,50 euro par action, en sus du dividende ordinaire de 0,06 euro (porté à 0,08 euro proposé), provoquant une envolée de plus de 14 % de l’action en séance.

En début d’année, Bolloré a cédé 5 millions de titres Vivendi. Le groupe dispose d’une trésorerie nette positive de 5 619 millions d’euros à fin 2025, en hausse par rapport aux 5 306 millions un an plus tôt.

Ce dividende exceptionnel marque la volonté de la famille Bolloré de redistribuer une part substantielle de la valeur accumulée après le spin-off de Vivendi.

3i Group : Cession de MPM et MAIT, rachat d’actions de 750 M£

Au-delà de ses résultats annuels, 3i a finalisé les cessions de MPM et MAIT, générant des produits réalisés de 542 millions de livres à des multiples supérieurs à l’objectif de 2x. Le programme de rachat d’actions de 750 millions de livres, annoncé le 14 mai, vise une complétion avant fin 2026. Dans l’infrastructure, la filiale 3i Infrastructure a réalisé la cession de TCR pour 1,1 milliard d’euros, soit un multiple de 3,6x.

LVMH / DFS : Restructuration du travel retail

LVMH a signé l’accord de cession des activités de DFS à Hong Kong et Macau à China Tourism Group Duty Free et a cédé ses concessions aéroportuaires à Los Angeles et San Francisco à Duty Free Americas, rationalisant un segment structurellement déficitaire.

Focus dividendes & retour aux actionnaires

La période a été riche en annonces de dividendes et de programmes de rachat d’actions.

Bolloré se distingue avec un dividende total de 1,56 euro par action (ordinaire de 0,06 euro + exceptionnel de 1,50 euro), représentant un rendement exceptionnel de plus de 58 % sur le cours du 23 mai, reflet d’une stratégie de redistribution massive post-restructuration.

3i Group a proposé un dividende total de 84,5 pence par action pour FY2026 (en hausse de 16 %) et un buyback de 750 millions de livres.

Berkshire Hathaway ne verse pas de dividende mais continue de disposer d’une trésorerie colossale.

Brederode a versé le 21 mai son dividende de 1,46 euro par action (ex-date 19 mai), marquant la 23e hausse consécutive de la distribution, soit une augmentation de 6,6 %.

Sofina a vu son AGM du 13 mai approuver un dividende brut de 3,66 euros par action, en hausse de 4,57 %, avec une date ex-dividende fixée au 27 mai.

Exor maintient son dividende à 0,49 euro par action, payable le 27 mai.

Bure Equity a approuvé en AGM un dividende de 2,75 SEK par action, payé le 20 mai.

MBB SE a annoncé un dividende de base en hausse à 1,21 euro par action, payable le 8 juin.

Blackstone a déclaré un dividende trimestriel de 1,16 dollar par action. KKR a renforcé son dividende et ses rachats d’actions.

Ares Management a déclaré un dividende trimestriel de 1,35 dollar par action, en hausse de plus de 20 % sur un an.

TPG a déclaré un dividende de 0,59 dollar par action, payable le 22 mai.

Brookfield Asset Management poursuit ses distributions régulières, alignées sur la croissance des FRE.

Calendrier : Dates à surveiller

D’Ieteren Group tiendra son AGM et publiera son trading update Q1-2026 le 28 mai 2026, une date-clé à surveiller pour le holding belge.

Sofina verra son dividende détaché le 27 mai et payé le 29 mai. Exor procédera au paiement du dividende le 27 mai (ex-date 25 mai).

Brederode publiera ses prochains résultats semestriels le 10 juin 2026, selon SimplyWall St.

3i Group versera son second dividende FY2026 de 48,0 pence le 24 juillet 2026 (ex-date 18 juin).

LVMH/Christian Dior publieront les résultats semestriels 2026 en juillet 2026.

Ackermans & van Haaren publiera ses résultats semestriels le 27 août 2026 (date à confirmer).

VIEL & Cie tiendra son AGM le 3 juin et publiera ses résultats semestriels le 4 septembre 2026.

MBB SE publiera ses résultats semestriels en août 2026.

Oakley Capital Investments annoncera ses résultats semestriels le 10 septembre 2026. Lundbergföretagen a publié son rapport intermédiaire le 21 mai.

Conclusion : Un segment qui tient le cap malgré les turbulences

Ce qu’il faut retenir

Le mois écoulé confirme la capacité des grands holdings cotés à naviguer un environnement géopolitique et macroéconomique complexe.

Les résultats publiés dessinent trois dynamiques distinctes.

Des NAV globalement en progression pour les profils les plus diversifiés 3i, Investor AB, Ackermans & van Haaren, Brederode.

Des résultats opérationnels records pour les holdings industriels MBB en tête, avec un EBITDA en hausse de 40 %.

Et une collecte sans précédent pour les gérants d’actifs alternatifs Blackstone au-dessus de 1 300 milliards de dollars d’AUM, Brookfield, KKR, Ares et TPG tous en territoire record.

Le retour aux actionnaires atteint des niveaux historiques : dividende exceptionnel de 1,50 euro chez Bolloré, rachat d’actions de 750 millions de livres chez 3i, hausse généralisée des distributions sur l’ensemble du panel.

Les points de vigilance

Tous les voyants ne sont pas au vert.

La détérioration du like-for-like d’Action en France et en Allemagne impactée par le conflit au Moyen-Orient et une consommation atone mérite d’être surveillée de près. La chute de 22 % de la NAV de Kinnevik rappelle la fragilité des portefeuilles concentrés sur le non-coté technologique.

Les pertes d’investissement de 727 millions de dollars chez Markel masquent une performance technique pourtant solide.

Et Exor sous-performe son benchmark MSCI World pour la première fois depuis plusieurs exercices.

Le mois prochain

L’évolution du conflit au Moyen-Orient et son impact sur les prix de l’énergie, la consommation et le tourisme constituera le principal facteur de risque pour le mois de juin.

Côté catalyseurs, deux rendez-vous majeurs à ne pas manquer : les publications semestrielles de LVMH / Christian Dior en juillet, et les résultats intermédiaires de Brederode attendus le 10 juin.

Le trading update Q1 de D’Ieteren, prévu le 28 mai, ouvrira le bal dès cette semaine.

Pierre,