MBB SE : Le Petit Berkshire Allemand Qui Surperforme Sans Faire de Bruit

Quand une holding familiale allemande génère 112% de rendement total sur 5 ans alors que le marché européen stagne, il est temps de s'y intéresser.

Imaginez un architecte qui, au lieu de construire des maisons pour les revendre immédiatement, les conçoit pour durer un siècle, les rénove patiemment et ne les cède que lorsqu’elles ont atteint leur plein potentiel. C’est exactement ce que fait MBB SE avec les entreprises allemandes.

Fondée en 1995 par deux entrepreneurs qui restent actionnaires majoritaires à ce jour, MBB n’est pas un fonds d’investissement friand d’effets de levier financier et de reventes rapides.

C’est une maison de famille pour entreprises orphelines.

Des entrepreneurs vieillissants sans successeur leur confient leurs PME florissantes, et MBB les développe sur le long terme, souvent en les introduisant en bourse pour financer leur croissance.

La thèse est séduisante.

Mais sur les marchés, quand une voiture semble trop belle, on regarde souvent sous le capot.

Aujourd’hui, nous ouvrons le capot de MBB.

Pour les nouveaux : c’est quoi une holding d’investissement ?

Avant de plonger dans les chiffres, prenons 30 secondes pour les lecteurs qui découvrent ce type de structure.

Une holding est une société dont le métier principal consiste à détenir des participations dans d’autres entreprises. Elle ne fabrique rien elle-même : elle possède des parts dans des sociétés qui, elles, fabriquent, vendent, et génèrent des profits. La holding collecte ensuite les dividendes de ces participations et décide comment réinvestir ce cash : racheter des actions de ses propres filiales, acquérir de nouvelles entreprises, ou distribuer aux actionnaires.

Pourquoi ne pas simplement regarder le bénéfice net consolidé ? Parce qu’il mélange tout : les résultats opérationnels des filiales consolidées, les variations de valeur des participations minoritaires, les amortissements de goodwill d’acquisitions passées. C’est un fourre-tout comptable qui ne dit rien de la création de valeur réelle.

Pour une holding, on regarde plutôt la NAV (Net Asset Value) : la somme de ce que valent toutes les participations, moins la dette, divisée par le nombre d’actions. Si cette NAV par action augmente régulièrement et plus vite que l’indice de référence, le management crée de la valeur. Sinon, vous payez des frais pour sous-performer un ETF.

La décote sur NAV : c’est le concept central. Si la somme des participations d’une holding vaut 100€ par action mais que l’action cote 80€ en bourse, on dit qu’elle se traite avec une décote de 20%. Cela peut être une opportunité... ou un piège. Nous y reviendrons.

Chez MBB, la situation est un peu plus complexe : ils possèdent des filiales cotées (dont la valeur est transparente) et des filiales privées (dont la valeur est opaque). C’est là que l’analyse devient intéressante.

Fiche d’Identité

Ticker : MBB (Xetra, Francfort)

Indice : SDAX

Capitalisation boursière : ~1,19 milliard d’euros (au 21 février 2026)

Cours actuel : ~220€

Nombre d’actions : ~5,32 millions

Fondée en : 1995 par Dr Christof Nesemeier et Gert-Maria Freimuth

Type : Holding familiale Mittelstand allemand

Segments :

Service & Infrastructure (S&I) : Friedrich Vorwerk (Énergie), DTS (Cybersécurité).

Technological Applications (TA) : Aumann (E-mobilité), Delignit (Matériaux écologiques).

Consumer Goods (CG) : Hanke (Tissus), CT Formpolster (Matelas).

Nombre d’employés : ~4 143 (au 30/09/2025)

NAV par action (estimée SOTP) : ~270 €

Décote sur NAV : ~20%

Trésorerie nette holding : 374 millions € (FY2025)

Trésorerie nette groupe : 760 millions € (FY2025)

Chiffre d’affaires 2025 : 1,17 milliard €

Marge EBITDA ajustée 2025 : ~18%

Dividend yield : ~1,5% (dividende proposé 3,33€ pour 2025)

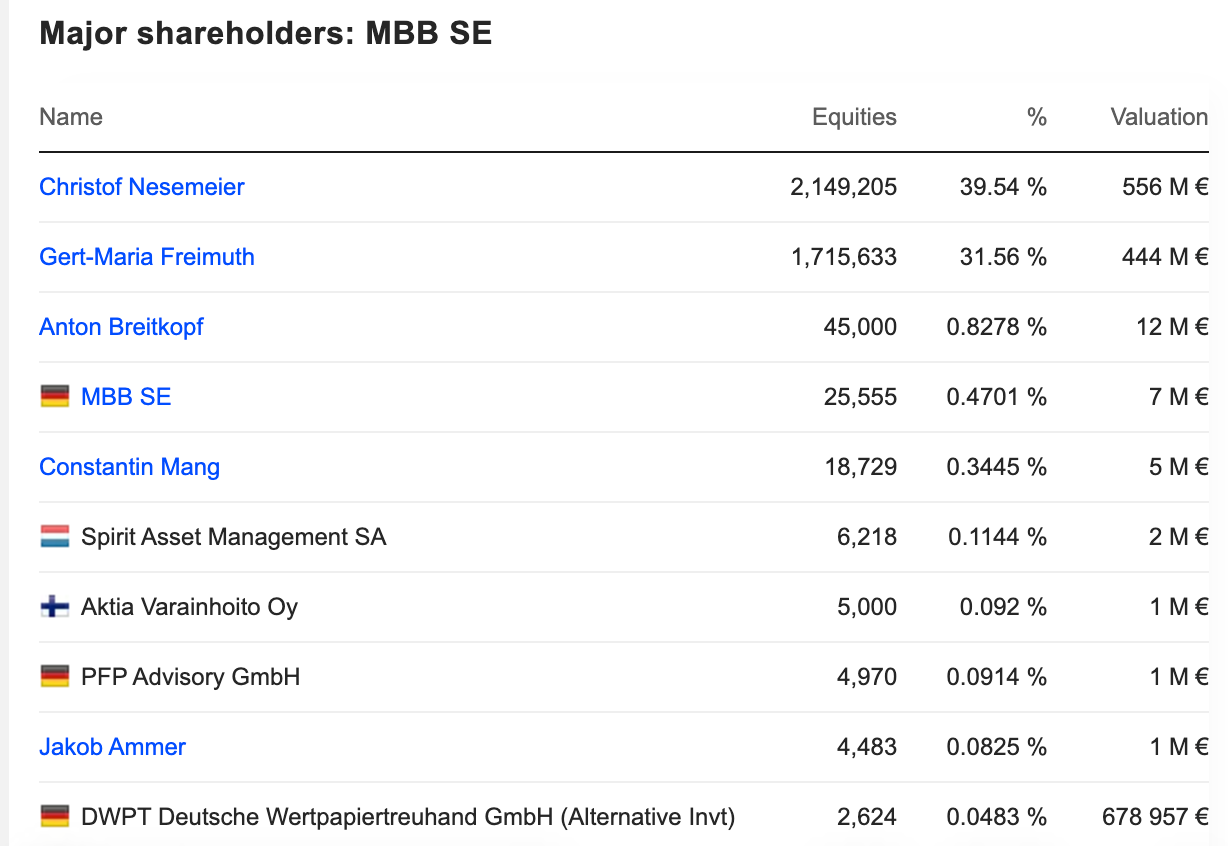

Actionnariat fondateurs : ~71% (Nesemeier ~39,5% + Freimuth ~31,6%)

L’histoire MBB : du rachat d’une filiale Daimler à un empire du Mittelstand

La Genèse : Deux Amis, Un Nom Prestigieux, et de la Patience

MBB, c'est une histoire typiquement allemande. Deux amis, Gert-Maria Freimuth et Christof Nesemeier, se rencontrent en 1988 sur les bancs de l'université de Münster. Sept ans plus tard, en 1995, ils créent ensemble Nesemeier & Freimuth GmbH à Berlin, avec une idée simple : reprendre des PME industrielles allemandes solides mais sans successeur.

En 1997, coup de maître : ils rachètent une ancienne filiale du légendaire groupe Messerschmitt-Bölkow-Blohm (le constructeur aéronautique) à Daimler-Benz Aerospace. C'est de là que vient l'acronyme "MBB" - un héritage symbolique fort dans l'ingénierie allemande.

!["Messerschmitt Bölkow Blohm; 111 MBB Flugzeuge 1913 - 1973" [Hardcover] [Jan 01, 1974] Ebert, Hans J.](https://substackcdn.com/image/fetch/$s_!WLjx!,f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2F98a0f259-6d93-4e67-97f3-df7d68572e29_708x1000.jpeg "\"Messerschmitt Bölkow Blohm; 111 MBB Flugzeuge 1913 - 1973\" [Hardcover] [Jan 01, 1974] Ebert, Hans J.")

L’IPO suit en 2006 à 9,50€ l’action. Depuis, le cours a été multiplié par plus de 23.

La philosophie affichée est claire : “Nous achetons pour développer et garder sur le long terme.” Pas de revente après 5 ans comme dans le private equity classique.

MBB se positionne comme un “propriétaire permanent” des entreprises du Mittelstand, ce tissu de PME familiales qui fait la force industrielle de l’Allemagne.

Les faits confirment-ils ce discours ?

Oui, largement. La durée moyenne de détention des participations dépasse 10 ans. MBB n’a jamais fait de “flip” opportuniste.

Mieux : trois de ses participations (Friedrich Vorwerk, Aumann, Delignit) ont été introduites en bourse par MBB lui-même, ce qui prouve une capacité à accompagner des entreprises vers la maturité plutôt que de les dépouiller.Ce qui différencie vraiment MBB des autres holdings Mittelstand (GESCO, Indus, DBAG), c’est cette approche hybride : MBB garde ses filiales cotées en bourse tout en restant actionnaire de référence, ce qui permet une transparence exceptionnelle sur la valeur de son portefeuille.

Gouvernance et alignement des intérêts : le test de vérité

Qui contrôle vraiment MBB ?

Les deux fondateurs, Christof Nesemeier et Gert-Maria Freimuth, détiennent environ 71% du capital via leurs structures personnelles. C’est un contrôle quasi-absolu.

Le free float n’est que de 29%.

Est-ce un problème ? Dans ce cas précis, non. Et voici pourquoi.

Premièrement, il n’y a PAS d’actions à droits de vote multiples. Contrairement à beaucoup de holdings familiales européennes (Porsche SE, Investor AB), 1 action = 1 vote chez MBB.

Les fondateurs possèdent 71% du capital ET 71% des droits de vote.

Leur richesse est donc parfaitement alignée avec celle des minoritaires.

Deuxièmement, les fondateurs n’ont PAS vendu massivement. Au contraire, ils ont participé à des programmes de rachat d’actions réguliers, réduisant le nombre d’actions en circulation de 5,7 millions à 5,4 millions ces dernières années. Quand le management rachète plutôt que vend, c’est un signal fort.

Troisièmement, la rémunération des dirigeants est fortement indexée sur la performance (résultat des filiales, rendement du portefeuille, cours de l’action), avec un multiplicateur variable pouvant atteindre 11× le salaire fixe. Les plafonds annuels sont fixés à 8 M€ pour Dr. Nesemeier (Executive Chairman) et 2 M€ pour Torben Teichler (CFO).

Ces montants sont élevés pour une entreprise du SDAX, mais le véritable alignement avec les actionnaires provient de la détention de ~71 % du capital par les fondateurs : leur enrichissement dépend avant tout de l’appréciation du titre, non de leur salaire. »

Un changement de garde bien géré

Fait notable : en janvier 2025, MBB a annoncé une transition managériale.

Le CEO Constantin Mang et le COO Jakob Ammer ne renouvellent pas leurs mandats (fin juin 2025). Le fondateur Christof Nesemeier reprend les rênes comme Executive Chairman, aux côtés de Torben Teichler comme CFO.

Mon analyse : Ce n’est pas inquiétant. Nesemeier connaît ces entreprises depuis 30 ans. C’est un retour aux sources plutôt qu’une crise de succession. Et Teichler, le CFO actuel, est excellent communicant j’ai écouté plusieurs de ses présentations aux analystes, et sa maîtrise des dossiers est impressionnante.

Note gouvernance : ⭐⭐⭐⭐ (4/5) Alignement exemplaire des intérêts fondateurs/minoritaires, transparence élevée grâce aux filiales cotées, mais concentration du pouvoir qui ne convient pas à tous les profils.

Le portefeuille MBB : analyse détaillée des 6 participations

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à Bourse 123 pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.