D'Ieteren Group - La Holding à -35 % de Son ANR

Résultat ajusté de 956 M€, FCF de 374 M€, dividende +25 % : les résultats 2025 sont solides, mais la décote sur Belron persiste.

Un résultat ajusté avant impôts de 956 millions d’euros.

Un free cash-flow consolidé de 374 millions d’euros.

Un dividende en hausse de 25 % d’une année sur l’autre.

Et pourtant, le marché semble regarder ailleurs.

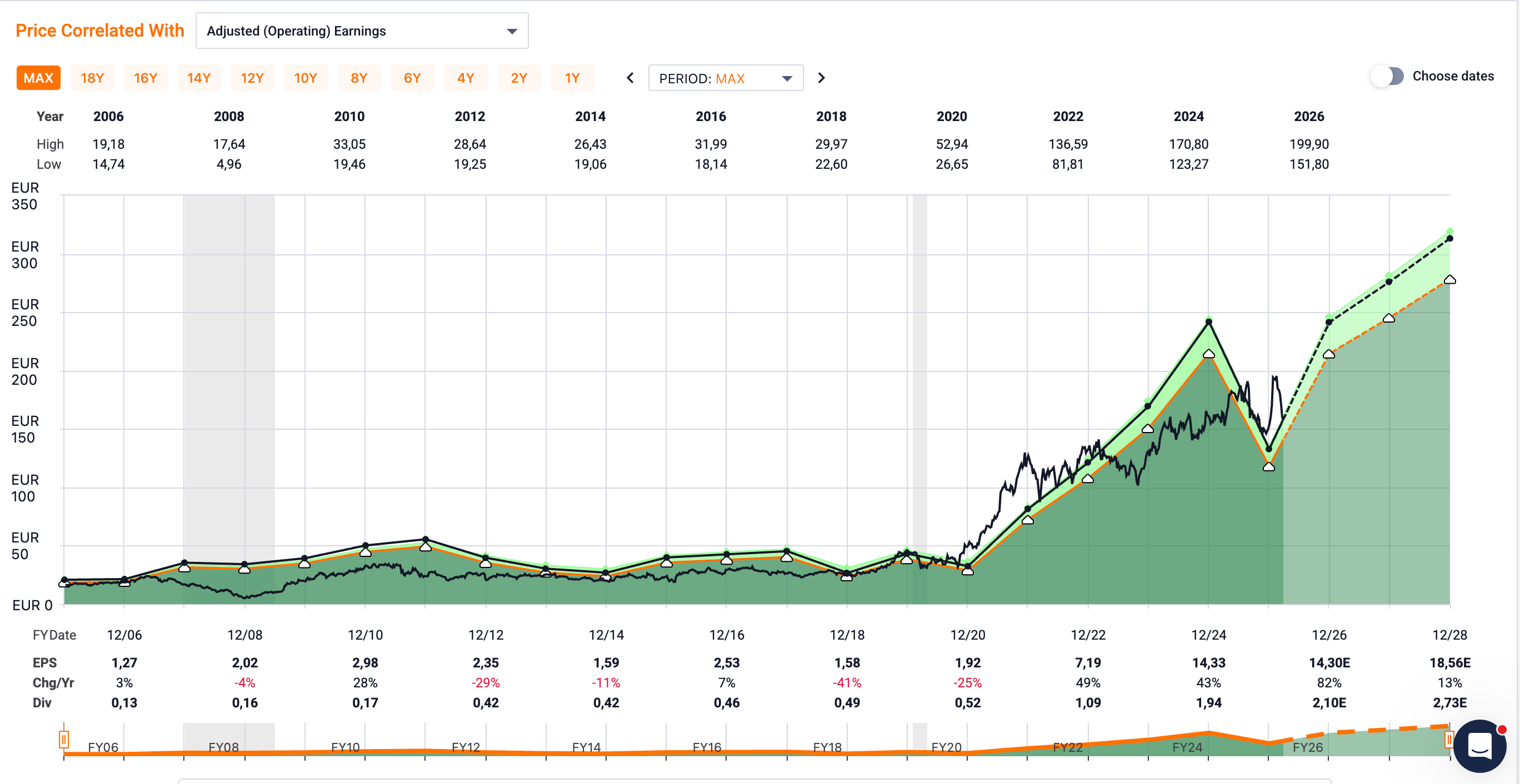

L’action de cette holding familiale bicentenaire, cotée à Bruxelles, se négocie aujourd’hui avec une décote estimée à plus de 35 % par rapport à la valorisation en somme des parties calculée par plusieurs analystes de premier plan.

Ce groupe belge, fondé en 1805 oui, sous Napoléon est l’un de ces conglomérats européens discrets qui ne font pas la une des journaux financiers grand public.

Contrôlé à près de 59 % par les descendants des fondateurs, il a traversé deux siècles en se réinventant plusieurs fois, passant de la fabrication de carrosseries hippomobiles à la distribution automobile, avant de devenir un véritable architecte de portefeuille détenant le leader mondial d’un marché de niche à très forte récurrence.

Le portefeuille est composé de 5 participations opérationnelles aux profils complémentaires.

La pièce maîtresse, détenue à hauteur de 50,3 %, est un géant mondial du remplacement et de la réparation de vitrage automobile : 6,7 milliards d’euros de chiffre d’affaires, une marge opérationnelle ajustée de 23 % un record et un flux de trésorerie libre de 429 millions d’euros, malgré un endettement encore élevé lié à un financement structurant réalisé fin 2024. Cette filiale contribue à elle seule à plus de la moitié du résultat ajusté du groupe.

Autour de ce joyau gravitent quatre autres participations aux profils très différents.

Un distributeur automobile, leader sur son marché domestique, qui a maintenu une marge opérationnelle de 4,7 % malgré un marché en net recul. Un champion européen de la distribution indépendante de pièces de rechange automobile, en croissance organique constante, qui contribue désormais à 20 % du résultat du groupe après une progression de +9,7 % de son résultat ajusté.

Une participation de 40 % dans un distributeur mondial de pièces détachées pour équipements de manutention et de construction. Et enfin, une marque iconique de papeterie de luxe en cours de repositionnement stratégique sous une nouvelle direction.

Mais ce qui rend ce dossier particulièrement brûlant, c’est un catalyseur potentiel de premier ordre.

Selon Bloomberg et le Financial Times, le groupe aurait mandaté une banque d’affaires de renom pour explorer les options stratégiques concernant sa participation dans la filiale phare.

Les co-actionnaires des fonds de private equity de premier plan sont au-delà de leur horizon d’investissement habituel et chercheraient un événement de liquidité.

Les analystes évoquent une valorisation potentielle de la filiale entre 30 et 40 milliards de dollars, soit bien au-delà de ce que le cours actuel de la holding semble intégrer.

La capitalisation boursière du groupe tourne autour de 10 milliards d’euros une fraction seulement de ce que vaudraient ses participations évaluées individuellement.

Ce n’est pourtant pas un dossier sans zones d’ombre.

L’endettement consolidé reste significatif, avec notamment un levier de 4,5x au niveau de la filiale phare et une dette corporate de plus de 540 millions d’euros.

Les perspectives pour 2026 sont prudentes sur la branche automobile belge, et la participation dans la distribution de pièces de manutention traverse une conjoncture molle. La marque de papeterie, quant à elle, a subi une dépréciation de 77 millions d’euros après impôts en 2025.

Dans l’analyse complète ci-dessous, je révèle l’identité de cette holding et décortique chacune de ses participations, la mécanique de création de valeur, les multiples de valorisation par somme des parties, les catalyseurs à court terme et trois scénarios chiffrés de rendement à horizon 3-5 ans.