Exor 2026 : résultats, cessions et perspectives décryptés

La holding Agnelli accuse une NAV en baisse de 8%, solde ses actifs non stratégiques et accumule €3,5 Mds de cash pour frapper fort. Analyse complète.

1. QUALITÉ DES RÉSULTATS : UNE ANNÉE DIFFICILE

L’exercice 2025 est objectivement médiocre pour Exor. Les chiffres clés parlent d’eux-mêmes :

NAV (Valeur Nette d’Actif) par action : -8,1%, alors que le benchmark (MSCI World Index) a progressé de +5,4%. L’écart de performance relative est donc de -13,4 points, ce qui constitue la deuxième année consécutive de sous-performance significative après déjà -15,8 points en 2024. Sur deux ans, l’écart cumulé avec l’indice mondial est donc de l’ordre de -29 points — un signal d’alerte majeur pour les actionnaires.

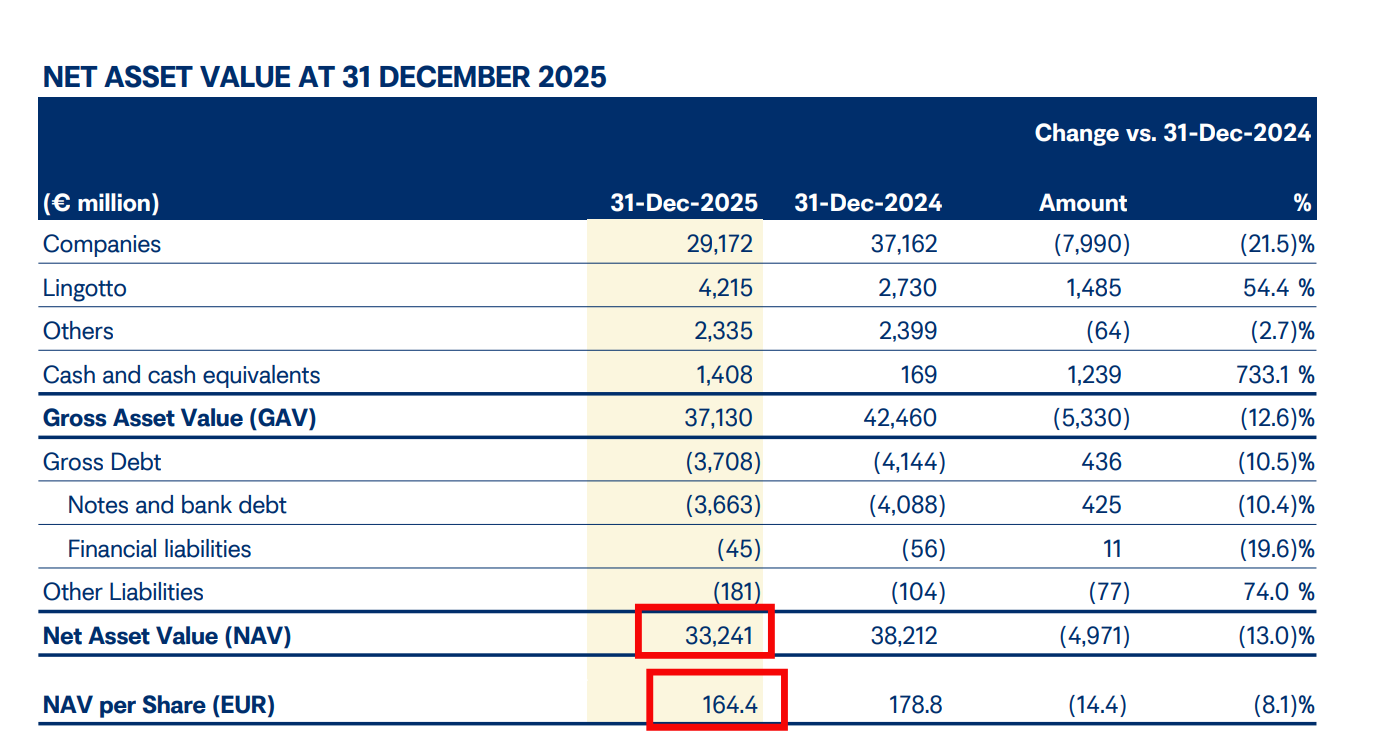

En termes absolus, la Gross Asset Value (GAV) est passée de €42,5 milliards à €37,1 milliards (-12,6%) et la NAV de €38,2 milliards à €33,2 milliards (-13%). La capitalisation boursière s’établit à seulement €15 milliards pour un TSR (Total Shareholder Return) de -18% sur l’année.

La décote sur la NAV atteint ainsi environ 55%, un niveau historiquement élevé qui reflète la défiance du marché.

Le calcul

On part de deux données disponibles dans le rapport au 31 décembre 2025 :

La NAV (Net Asset Value) totale : €33,241 milliards. C’est la valeur théorique de l’ensemble des actifs d’Exor, nette de ses dettes. Rapportée au nombre d’actions, cela donne une NAV par action de €164,4.

La capitalisation boursière : €15 milliards. C’est la valeur qu’attribue le marché à Exor en multipliant le cours de bourse par le nombre d’actions en circulation.

La décote se calcule ainsi :

Décote = (Capitalisation boursière − NAV totale) / NAV totale

Soit : (15 − 33,2) / 33,2 = −54,8%, arrondi à ~55%.

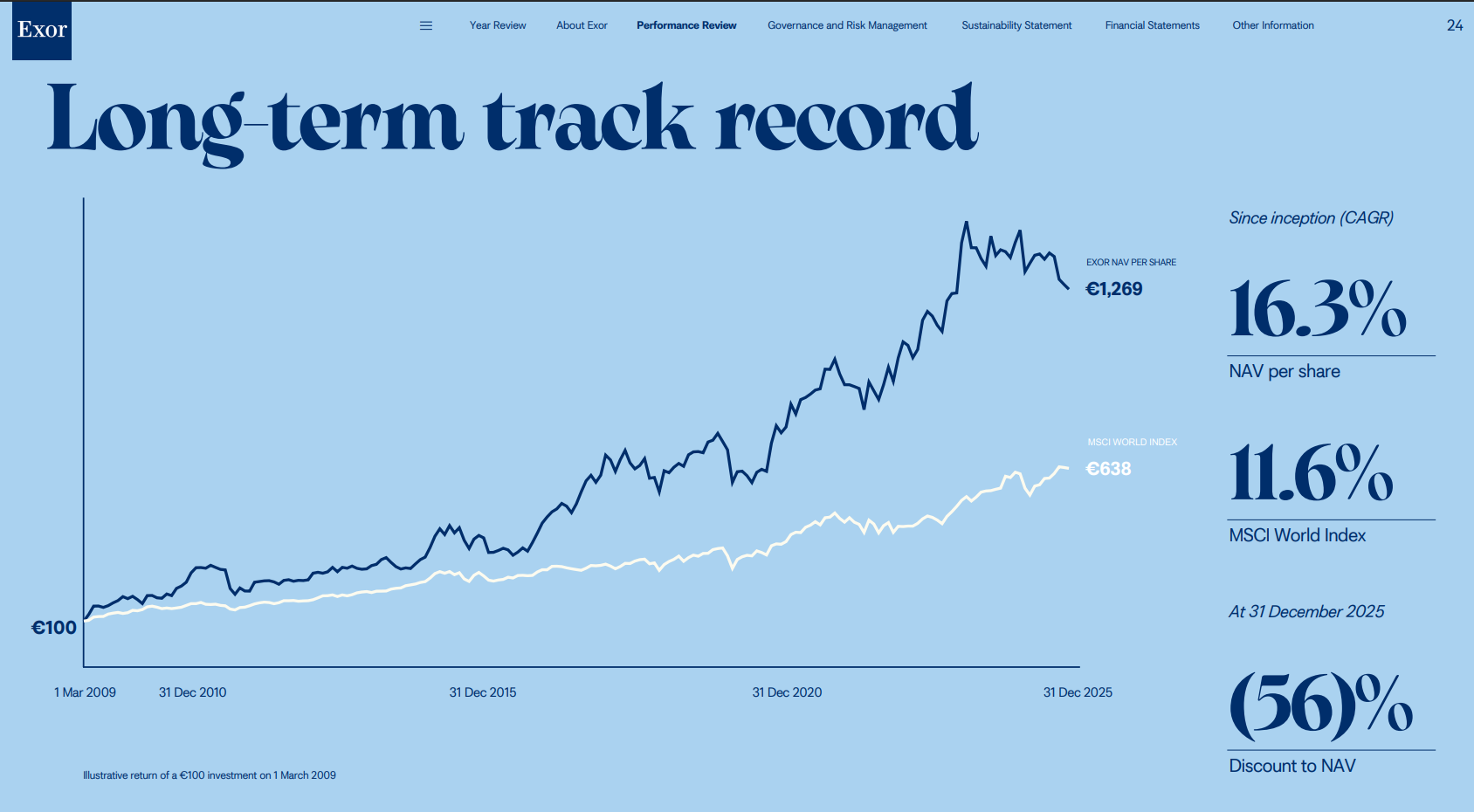

Point positif important : malgré cette dégradation, le track record long terme reste solide. Depuis 2009, le taux de croissance annualisé de la NAV par action est de 16,3% contre 11,6% pour le MSCI World, soit un surplus annuel moyen de 4,7 points. La question est de savoir si cette surperformance historique pourra être préservée…

La structure financière reste par ailleurs très saine : le ratio LTV (Loan-to-Value) est à 6,9%, très en dessous du plafond abaissé à 15% (contre 20% précédemment). La dette brute a été réduite à €3,7 milliards avec une maturité moyenne de 6 ans et un coût moyen de 2,8%, noté A-.

C’est un élément de qualité indéniable dans le bilan.

2. POINTS IMPORTANTS À CONNAÎTRE