VIEL & Cie : Le coffre-fort familial que le marché refuse de valoriser à sa juste valeur ?

Analyse boursière VIEL & Cie (VIL) : décryptage d'une holding financière avec 50% de décote sur actif net. Entre performance historique (+170% en 5 ans) et piège à valeur, faut-il investir ?

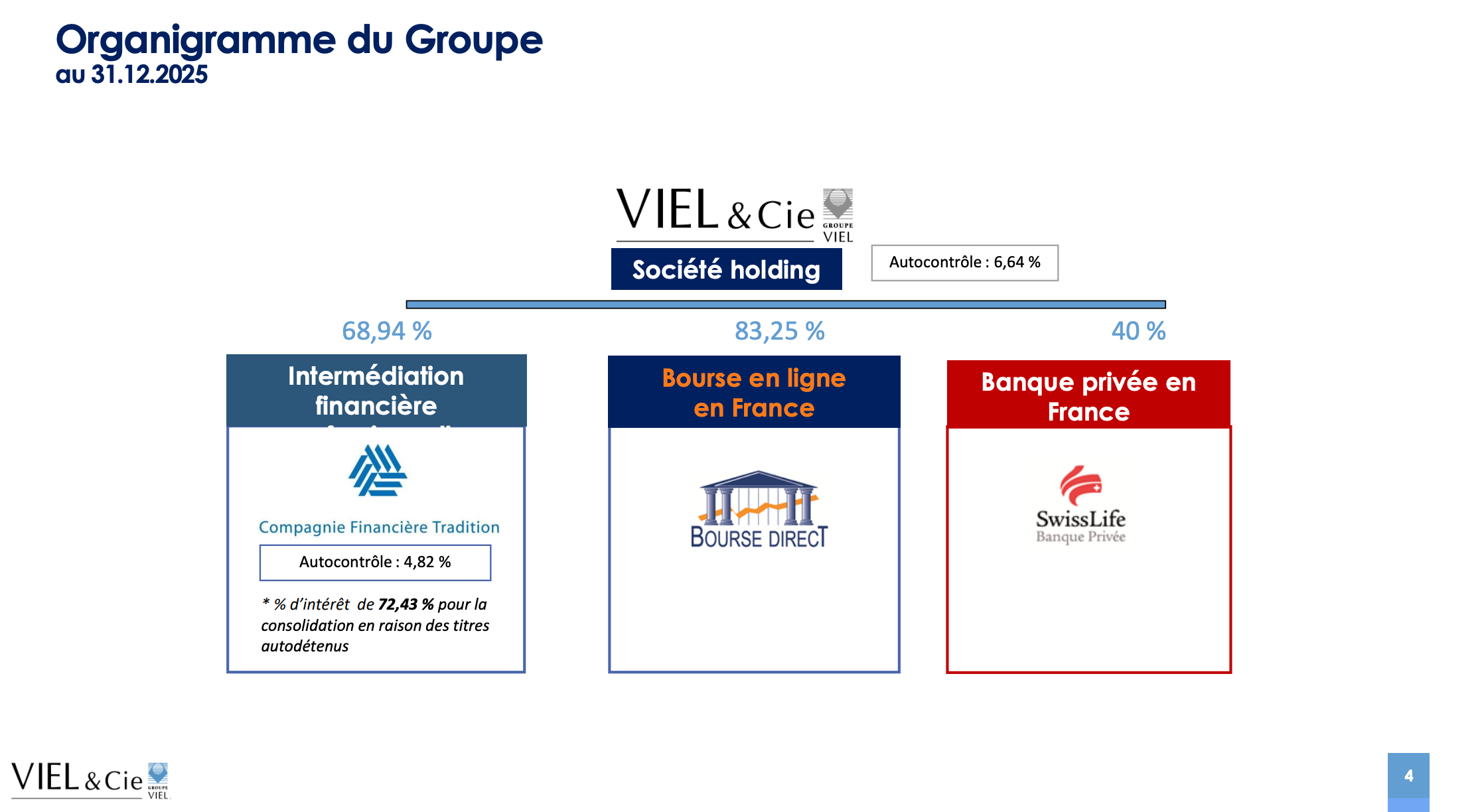

VIEL & Cie (VIL) est une holding financière française qui contrôle le 3ème plus grand courtier interdealer au monde, un courtier en ligne leader en France, et 40% d’une banque privée.

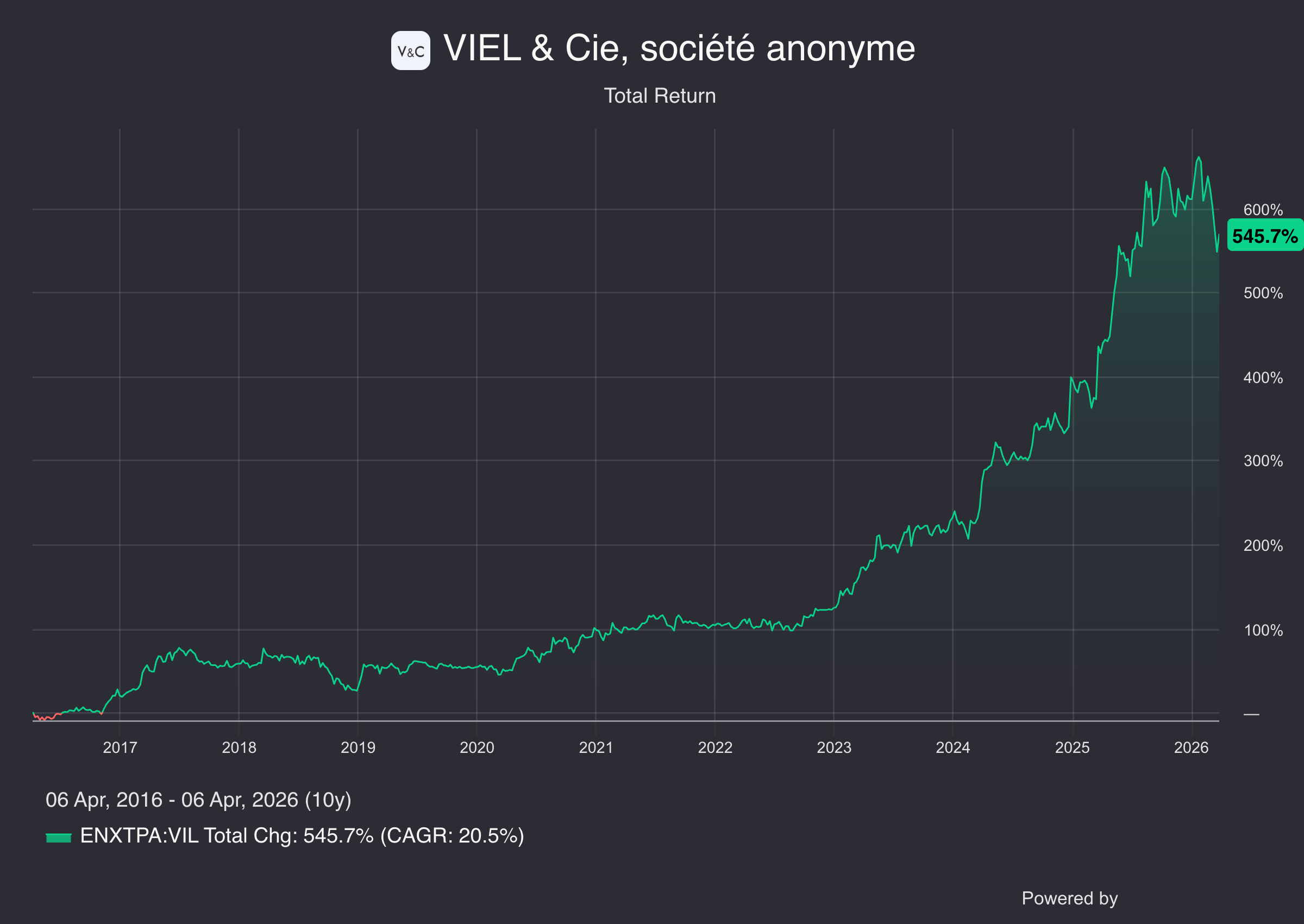

Son cours de bourse affiche +48% en 2025 et +170% sur 5 ans.

La holding se traite pourtant avec une décote de plus de 50% sur la valeur de ses participations. Opportunité historique ou piège structurel ?

Je vous décortique tout ça, sans complaisance.

Patrick Combes a pris la tête de VIEL en 1979 avec trois employés.

Quarante-sept ans plus tard, le groupe pèse 1,27 milliard d’euros de chiffre d’affaires et 126 millions de résultat net part du groupe.

L’action a été multipliée par plus de 5 en 10 ans !

Mais quand on creuse la NAV et qu’on la compare au cours de bourse, on découvre un écart abyssal qui pose des questions fondamentales sur la gouvernance et la structure. C’est exactement ce genre de situations qui fascine l’investisseur value… et qui peut aussi se transformer en piège permanent.

Ce n’est d’ailleurs pas un hasard si l’on retrouve au capital de VIEL & Cie le gratin de la gestion value française :

William Higgons avec son fonds Indépendance AM (environ 4% du capital), Amiral Gestion à travers les fonds Sextant PME (environ 4,1%),

Quaero Capital (environ 1,5%),

Quand quatre des meilleurs stock-pickers de small caps en France se retrouvent au capital d’une même société, cela mérite qu’on s’y attarde sérieusement.

Pour les nouveaux, c’est quoi une holding ?

Une holding est une société dont le métier principal consiste à détenir des parts dans d’autres entreprises.

VIEL & Cie ne courtise pas elle-même les obligations ou les actions : ce sont ses filiales Compagnie Financière Tradition, Bourse Direct, SwissLife Banque Privée qui font tourner la machine au quotidien.

VIEL, au sommet de la pyramide, encaisse les dividendes, coordonne la stratégie, et ses actionnaires participent aux résultats de l’ensemble.

Pour analyser une holding, le bénéfice net consolidé est utile mais incomplet. Ce qui compte vraiment, c’est la somme des parties la NAV, ou Net Asset Value c’est-à-dire combien valent toutes les participations détenues, moins la dette au niveau de la holding.

Ensuite, on compare cette NAV au cours de bourse.

Si le cours est inférieur à la NAV, on parle de “décote” : en théorie, vous achetez pour 70 centimes ce qui vaut 1 euro.

Mais cette décote n’est pas toujours un cadeau elle reflète souvent des problèmes réels de gouvernance, de transparence, ou de frais.

Dans le cas de VIEL, les choses sont particulières car ses participations majeures sont COTÉES en bourse (Tradition sur le SIX à Zurich, Bourse Direct sur Euronext). On peut donc calculer la NAV assez précisément. Et c’est là que ça devient très intéressant.

Fiche d’identité

Nom : VIEL & Cie, société anonyme

Ticker : VIL (Euronext Paris)

ISIN : FR0000050049

Type de holding : Holding financière spécialisée

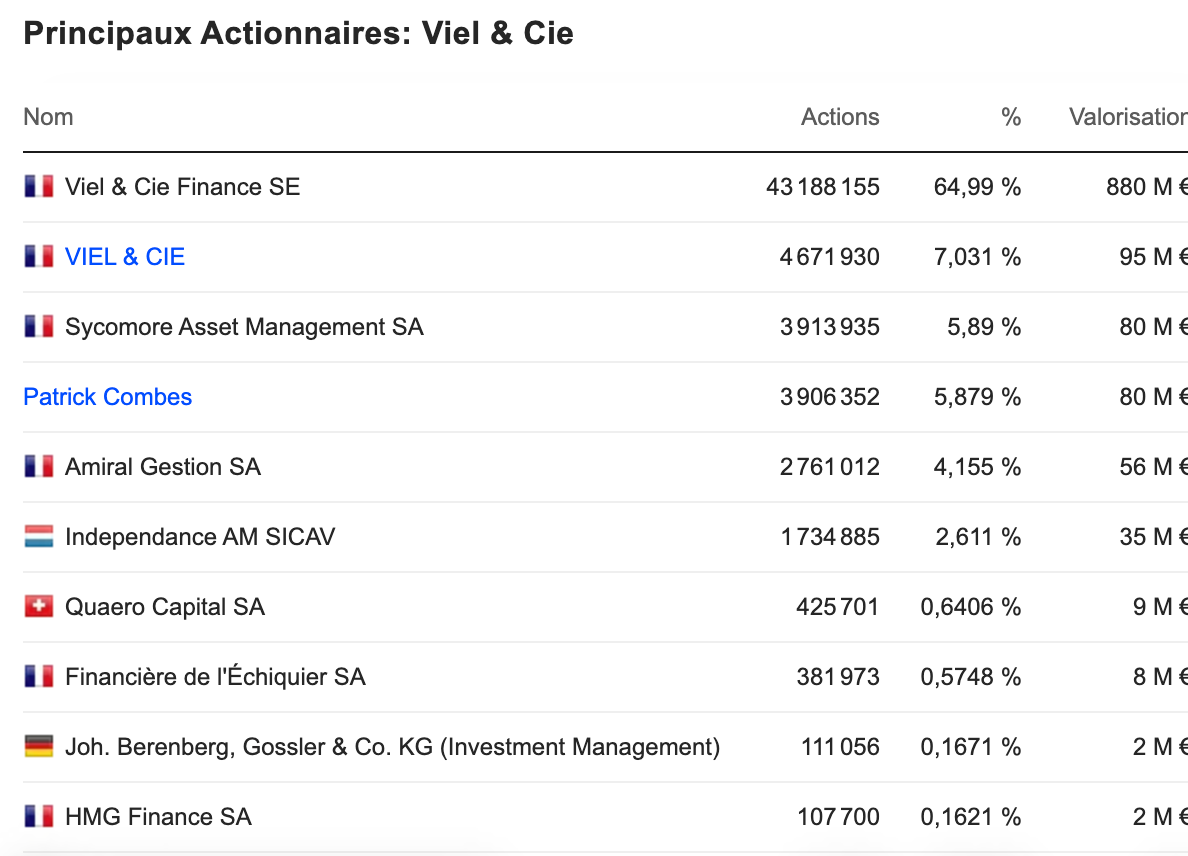

Contrôle : Patrick Combes via Viel & Compagnie Finance SE (environ 64% du capital + environ 6% en nom propre, soit environ 70% du capital)

Autocontrôle : 6,64% du capital (actions propres)

Flottant effectif : environ 23% (institutionnels + public)

Si vous appréciez ce type d’analyse rigoureuse et indépendante, pensez à vous abonner pour ne rien manquer.

Mon objectif : vous donner les clés pour investir en connaissance de cause.

Histoire et philosophie d’investissement

L’histoire de VIEL & Cie est indissociable de celle de Patrick Combes. Diplômé de Columbia Business School en 1978, il reprend cette petite société en 1979 et la transforme progressivement en un groupe financier international.

Le parcours est linéaire et discipliné : pas de diversification tous azimuts, pas de virages stratégiques imprévisibles.

Combes construit patiemment un groupe centré sur trois métiers de la finance : le courtage interdealer, la bourse en ligne et la banque privée.

La philosophie revendiquée est celle d’un investisseur long terme dans le secteur financier. Et sur ce point, les actes correspondent plutôt bien aux paroles. Les trois participations sont détenues depuis des décennies. Il n’y a pas eu de cessions majeures, pas de rotations opportunistes du portefeuille, pas de diversification hasardeuse vers la tech, la crypto ou les marchés émergents à la mode. C’est une holding mono-sectorielle, disciplinée, concentrée.

Le revers de cette médaille, c’est l’immobilisme. Quand une holding ne fait rien pas de nouvelles acquisitions, pas de cessions stratégiques, pas de rachats d’actions massifs la question légitime est : à quoi sert la couche holding ? Pourquoi ne pas détenir directement Tradition et Bourse Direct ? On y reviendra.

Ce profil d’entreprise familiale sous-valorisée, opérant dans un secteur de niche, avec un ROCE élevé et un PER bas, correspond parfaitement aux critères de la méthode “Quality Value” développée par William Higgons chez Indépendance AM depuis 1993.

D’ailleurs, dans une présentation de son fonds Indépendance Europe Small (relayée par Nortia/H24 Finance), VIEL & Cie est explicitement mentionnée comme exemple de position : “holding de participations financières, avec un PER de 5,9x”. Higgons, dont le fonds affiche +13% par an sur 30 ans un des meilleurs track records en Europe applique une grille simple : ROE élevé, valorisation attractive, entreprise sous-couverte par les analystes, souvent familiale. VIEL coche toutes les cases.

Pourquoi les meilleurs gérants value de France sont-ils actionnaires ?

Avant de plonger dans les chiffres, il est éclairant de comprendre pourquoi quatre des fonds value les plus réputés de France sont présents au capital. Cela n’est pas anodin : ces gérants ne se retrouvent pas ensemble par hasard.

William Higgons (Indépendance AM, environ 4% du capital) est considéré comme le meilleur gérant de petites capitalisations françaises sur longue période.

Sa méthode “Quality Value” combine des critères de rentabilité élevée (ROCE supérieur à 10%) et de valorisation basse (PER inférieur à la moyenne). Higgons privilégie les entreprises familiales, peu couvertes par les analystes, dans des secteurs de niche souvent B2B.

VIEL coche parfaitement la case de la holding sous-analysée avec un PER de 8x pour un ROE de 27,6% au niveau de sa filiale principale.

Higgons a d’ailleurs mentionné VIEL parmi ses convictions dans une interview chez Investir - Les Echos en septembre 2023, citant le titre aux côtés de Maurel & Prom et Mersen. Plus de la moitié des sociétés du portefeuille d’Indépendance AM ont une trésorerie nette positive c’est le cas de VIEL, dont le bilan affiche une trésorerie nette consolidée de +161 M€.

Amiral Gestion (fonds Sextant PME, environ 2,2% du capital & fonds Sextant PEA 5,4% ) est un autre pilier de la gestion de conviction en France, fondé par François Badelon. Leur approche est fondamentale et orientée vers les petites valeurs européennes décotées.

Amiral a historiquement été un des plus gros actionnaires de VIEL, ils détenaient plus de 8% du capital en 2020 avant de réduire progressivement leur position (passage sous les 5% en septembre 2024).

Le fait qu’ils aient allégé est un élément à surveiller, mais le maintien d’une position de 4% reste significative pour un fonds de cette taille.

VIEL figure encore parmi les principales positions de Sextant PME, avec environ 2,5% du fonds selon les dernières compositions publiées.

Quaero Capital (environ 3,95% du capital), basé à Genève et Paris, est un gérant indépendant spécialiste des small caps européennes, qui applique lui aussi un style “Quality Value”. Dans une présentation de juin 2024 intitulée “Positive Signals for European Small Caps”, Quaero mentionne VIEL & Cie comme exemple d’investissement, en soulignant que 70% de la NAV est comptabilisée dans des actifs cotés un gage de transparence rare pour une holding

Ce que cette concentration de gérants value vous dit : quand Higgons, Amiral et Quaero convergent sur un même titre, c’est que les fondamentaux sont objectivement attractifs. Mais attention : la présence de ces fonds ne garantit rien. Un investisseur value peut avoir raison sur la valeur et tort sur le timing pendant des années. La question centrale reste : cette décote se résorbera-t-elle un jour ?

Gouvernance et alignement des intérêts

C’est ici que les choses se corsent, et je vais être direct.