Ma stratégie d’investissement "Quality Contrarian "

Avant de vous présenter mes positions dans les prochaines newsletters, je souhaitais partager avec vous la philosophie qui structure mes investissements depuis plusieurs années.

Cette approche me convient parfaitement, mais je tiens à être clair dès le départ : rien de ce que je partage ici ne constitue un conseil en investissement, et il serait imprudent de répliquer mes portefeuilles sans faire vos propres recherches.

Chaque investisseur a sa propre tolérance au risque, son horizon de placement et ses objectifs. Ce qui fonctionne pour moi ne fonctionnera pas nécessairement pour vous.

Trois classes d’actifs au cœur de ma stratégie

Mon portefeuille est concentré à plus de 75% sur trois types de valeurs que j’ai appris à connaître en profondeur au fil des années :

Les REITs :

Les Serial Acquirers :

Les Holdings :

Ces trois catégories partagent un point commun : elles sont souvent mal comprises par le marché, ce qui crée des opportunités pour l’investisseur patient.

J’ai également des positions sur des valeurs asiatiques et d’autres entreprises qui n’entrent dans aucune de ces trois catégories des convictions opportunistes.

Mes critères de sélection : qualité d’abord, prix ensuite

Je ne cours pas après les histoires à la mode ou les valeurs “momentum”. Ma grille d’analyse repose sur des fondamentaux simples mais exigeants.

Sur la qualité : je recherche des entreprises avec une croissance régulière du Free Cash Flow, un ROIC (retour sur capital investi) supérieur au coût du capital (WACC), et un management aligné avec les actionnaires.

Si l’entreprise ne génère pas de cash ou détruit de la valeur à chaque euro investi, je passe mon chemin peu importe la “belle histoire”.

Toutefois, il m’arrive de faire des exceptions. Certaines entreprises traversent des moments difficiles un cycle sectoriel défavorable, une restructuration en cours, un problème temporaire. Si j’estime que l’entreprise a les ressources pour passer ce cap et que le marché la sanctionne excessivement, je peux prendre une position même si tous les critères ne sont pas cochés. Mais je reste extrêmement sélectif : seule une poignée de ces situations m’intéresse vraiment. Et je n’hésite jamais à arbitrer dès que les chiffres parlent que ce soit une survalorisation devenue évidente ou un problème de management qui s’éternise.

Sur la valorisation : je suis prêt à attendre. Les belles entreprises se paient souvent cher, et je refuse de surpayer même pour de la qualité.

J’attends des corrections significatives idéalement 30 à 40% ou plus par rapport aux plus hauts avant de construire une position.

Sachez une chose : toutes les belles entreprises corrigent tôt ou tard.

Même celles qu’on pensait intouchables, même celles dont on disait “elle ne baissera jamais de plus de 20%”.

J’ai vu des compounders de qualité exceptionnelle perdre 40, 50, parfois 60% de leur valeur en quelques mois.

Le marché offre toujours des opportunités à ceux qui savent attendre. Cela implique parfois de patienter des mois, voire des années, avant qu’une opportunité se présente.

C’est frustrant, mais c’est le prix de la discipline.

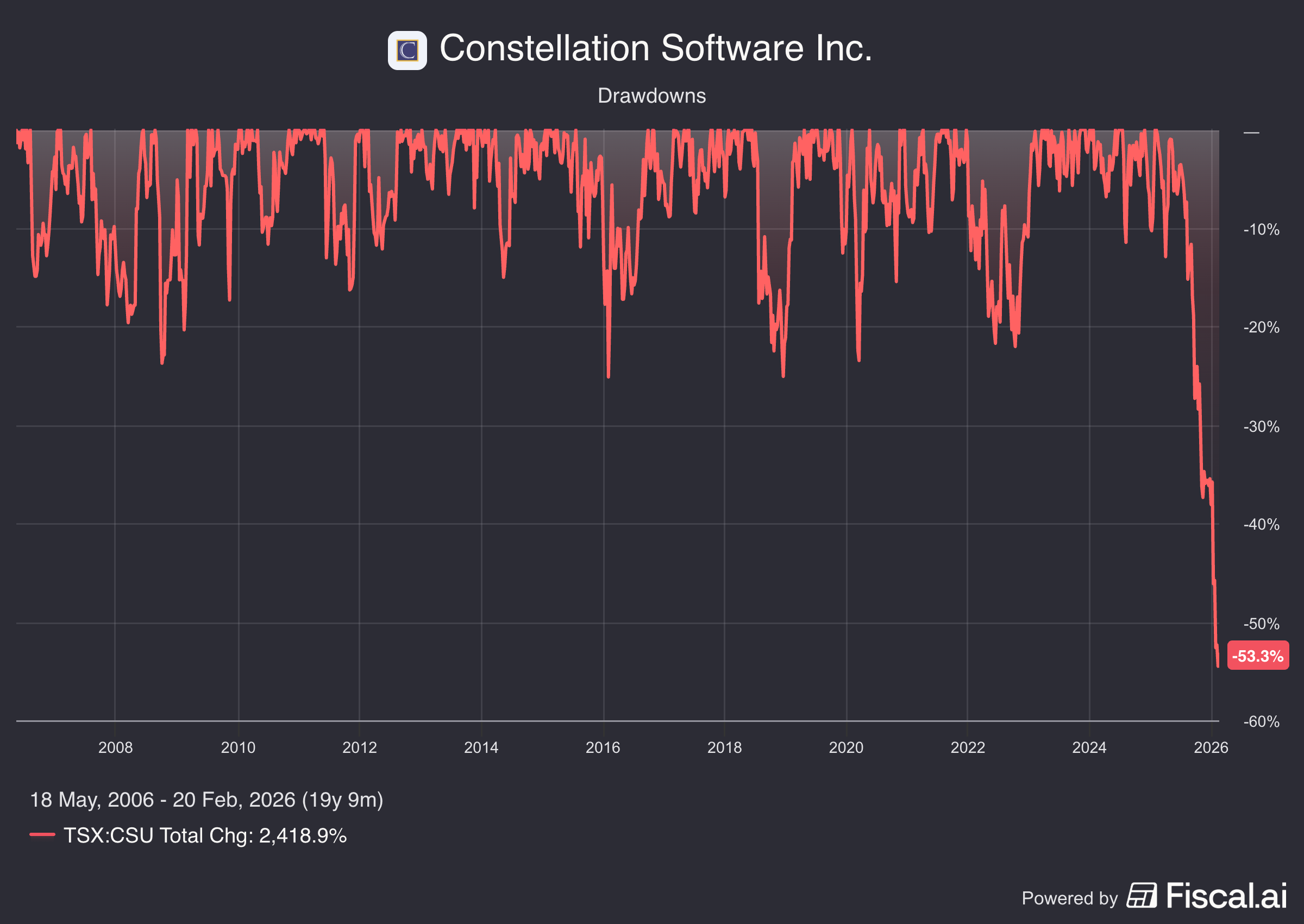

Sur la patience : une fois investi, je ne panique pas si le titre met du temps à se redresser ou même s’il continue à baisser. Un moins 50% ne me fait pas peur. Si j’ai fait mon travail correctement, si la thèse d’investissement reste intacte et si les fondamentaux ne se sont pas détériorés, une baisse de cours n’est qu’une fluctuation temporaire, pas une perte réelle.

Je suis prêt à détenir une position pendant plusieurs années si c’est nécessaire. Le marché finit toujours par reconnaître la valeur mais il le fait selon son propre calendrier, pas le mien. Mon rôle n’est pas de prédire quand le marché va se réveiller. Mon rôle est d’être là, positionné, quand il le fera.

L’allocation cible de mes portefeuilles

Pour vous donner une idée de la répartition, voici comment je structure globalement mes investissements.

Les REITs représentent environ 15% maximum de mon portefeuille global. C’est une classe d’actifs que j’apprécie pour les revenus récurrents et la tangibilité des actifs, mais je reste discipliné sur l’allocation sauf si une opportunité exceptionnelle se présente.

Les Serial Acquirers et Holdings constituent le cœur de mon portefeuille. Ce sont des machines à composer le capital sur le long terme quand elles sont bien gérées et achetées à bon prix.

Pourquoi ces trois classes d’actifs ?

Ce qui me fascine dans les REITs, les Serial Acquirers et les Holdings

Vous pourriez me demander : pourquoi concentrer plus de 75% de mon portefeuille sur seulement trois types de valeurs ?

La réponse est simple : ce sont les trois modèles économiques que je comprends le mieux, et surtout, ce sont trois machines à créer de la valeur sur le long terme quand elles sont bien gérées et achetées au bon prix.

Chacune de ces classes d’actifs possède des caractéristiques uniques qui, combinées dans un portefeuille, offrent à la fois de la croissance, des revenus et une marge de sécurité. Laissez-moi vous expliquer ce qui me fascine dans chacune d’elles.

Les Serial Acquirers : la puissance du compounding silencieux

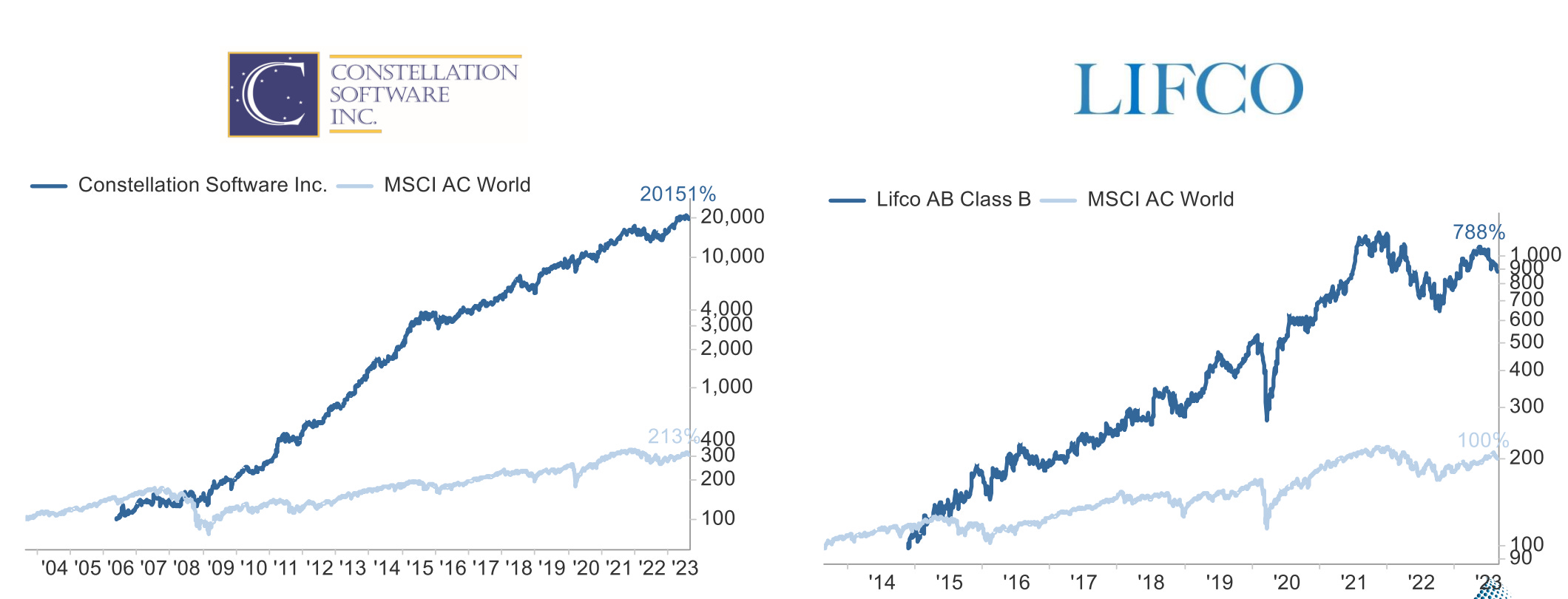

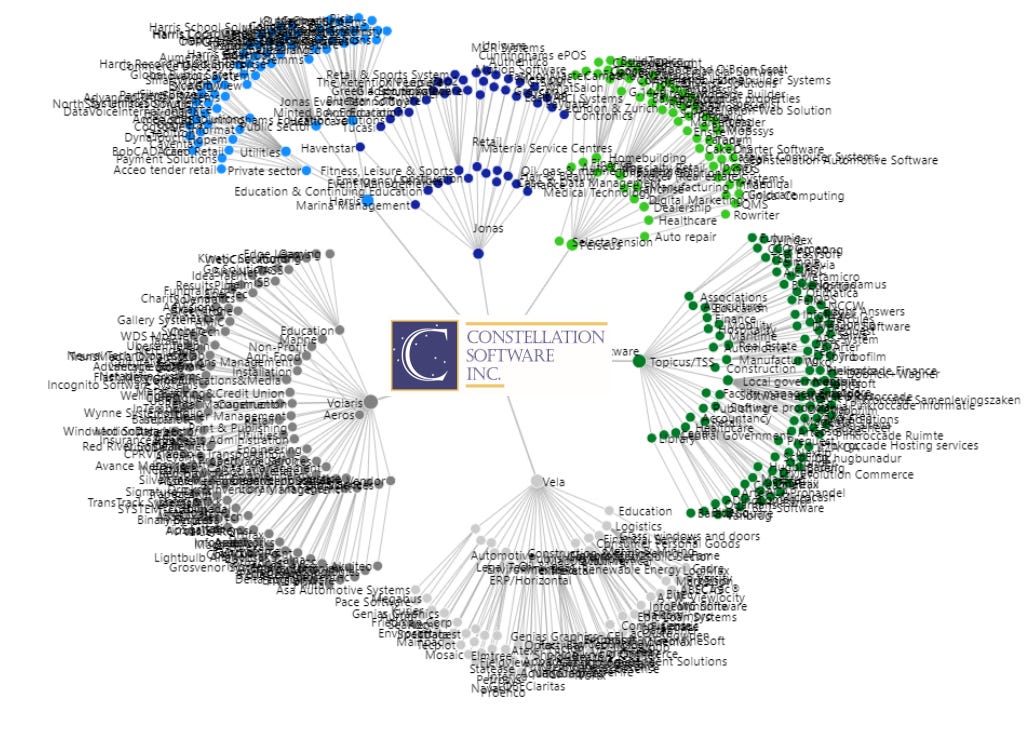

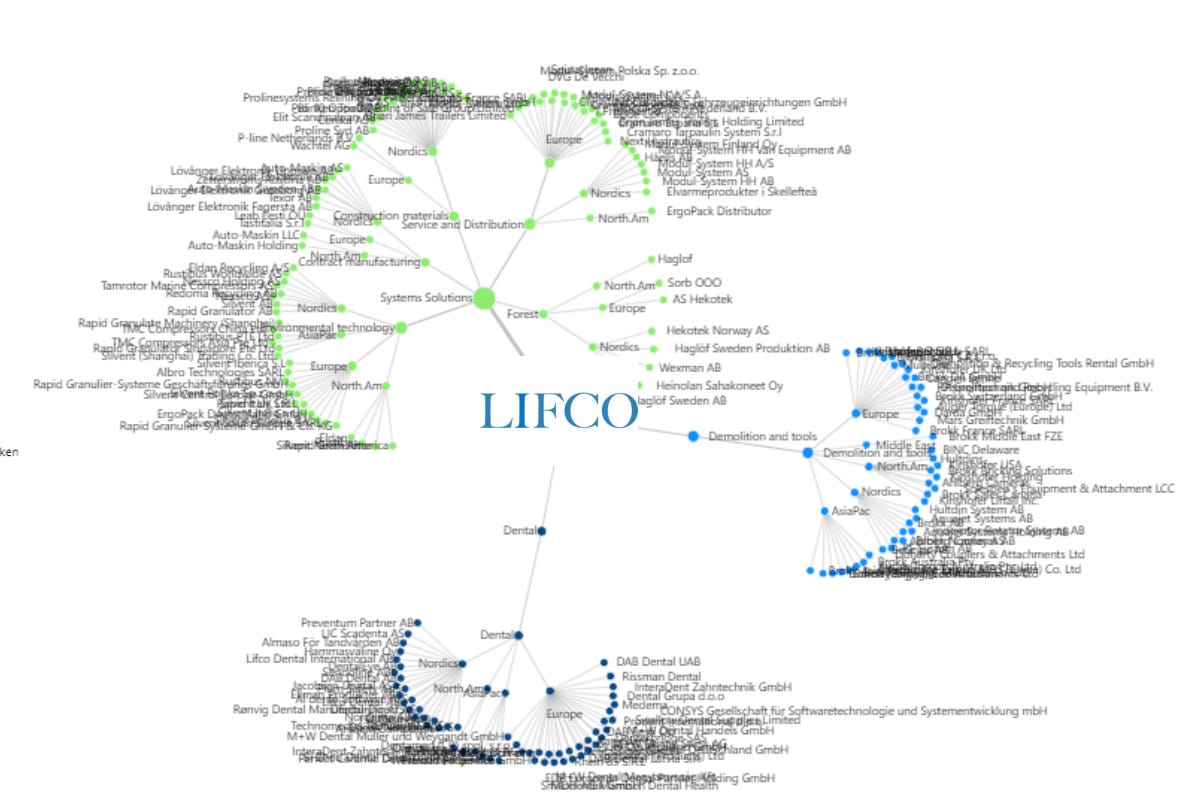

Les serial acquirers sont peut-être la classe d’actifs la plus méconnue du grand public et c’est précisément ce qui crée l’opportunité. Ces entreprises, comme Constellation Software, Judges Scientific ou Lifco, ont un modèle simple en apparence : elles achètent régulièrement de petites entreprises rentables dans des niches, les laissent opérer de façon autonome, et réinvestissent les profits pour en acheter d’autres.

Ce qui rend ce modèle puissant :

Le premier atout, c’est l’effet boule de neige du capital. Un serial acquirer bien géré réinvestit chaque euro de Free Cash Flow à des taux de rendement (ROIC) supérieurs à son coût du capital. Si une entreprise génère un ROIC de 20% et réinvestit 100% de ses profits, elle compose sa valeur intrinsèque de 20% par an. Faites ce calcul sur 10, 20 ou 30 ans et vous comprenez pourquoi Constellation Software a multiplié son cours par 100 depuis son introduction en bourse.

Le deuxième atout, c’est la décentralisation et l’alignement des intérêts. Les meilleurs serial acquirers comme Constellation fonctionnent avec un siège minimaliste et laissent une autonomie totale aux managers des filiales. Ces managers sont souvent les anciens fondateurs des entreprises acquises, qui restent motivés par des bonus liés à la performance de leur unité. C’est l’inverse des grandes fusions-acquisitions où tout est centralisé et où la culture est détruite.

Le troisième atout, c’est la résilience. Un serial acquirer diversifié possède des dizaines, voire des centaines de petites entreprises dans des secteurs différents. Si une filiale souffre, les autres compensent. Cette diversification naturelle réduit considérablement le risque spécifique.

Le quatrième atout, c’est l’inefficience du marché. Les petites entreprises que ciblent les serial acquirers sont souvent trop petites pour intéresser les fonds d’investissement traditionnels. Il y a donc moins de compétition sur ces deals, ce qui permet d’acheter à des multiples raisonnables (4 à 7x EBITDA contre 10 à 15x pour les grandes acquisitions médiatisées).

Le piège à éviter : tous les serial acquirers ne se valent pas. Les mauvais perdent leur discipline, overpayent pour leurs acquisitions, et détruisent de la valeur. Il faut surveiller en permanence les multiples payés, le ROIC incrémental et la dilution.

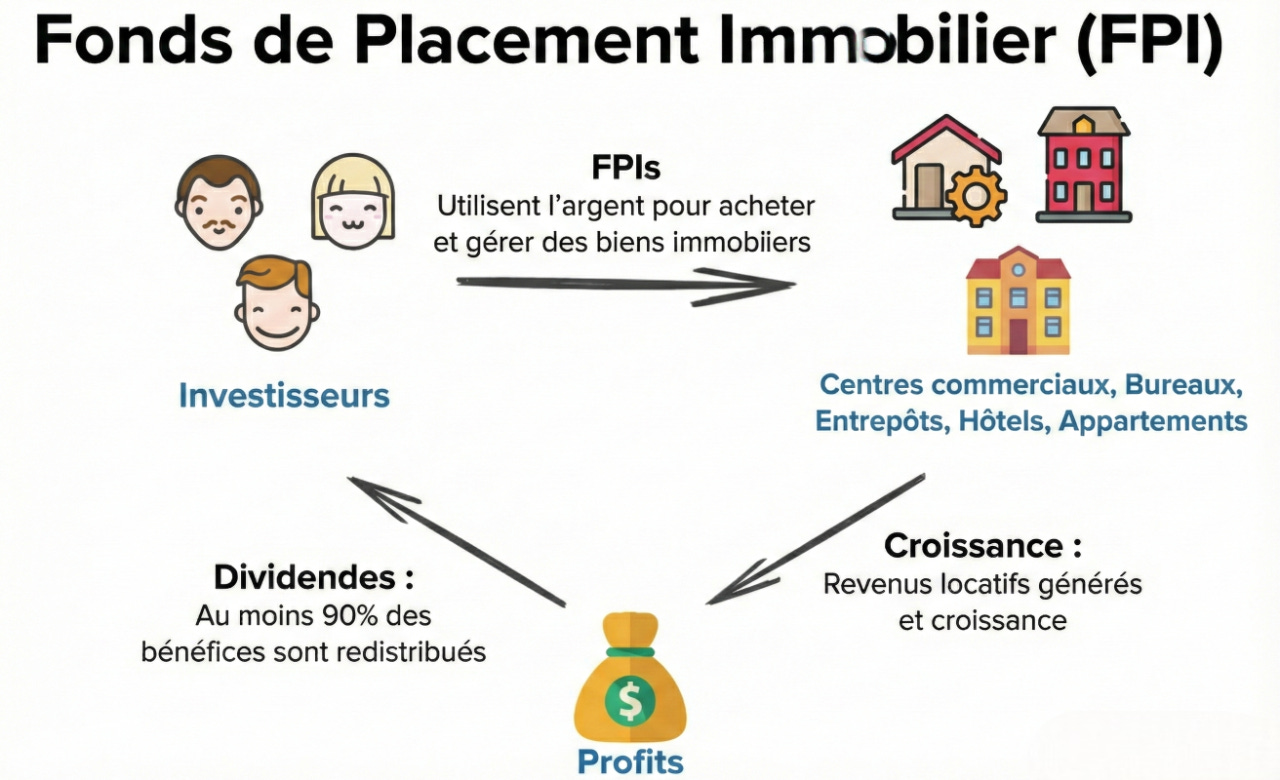

Les REITs : des revenus tangibles adossés à des actifs réels

Les REITs (Real Estate Investment Trusts), ou foncières cotées, sont des entreprises qui possèdent et gèrent des biens immobiliers bureaux, centres commerciaux, entrepôts logistiques, data centers, résidences seniors, etc. Leur particularité : elles sont obligées de distribuer au moins 90% de leurs bénéfices sous forme de dividendes pour bénéficier d’avantages fiscaux.

Ce qui rend ce modèle attractif :

Le premier atout, c’est la tangibilité des actifs.

Quand vous achetez une REIT, vous possédez indirectement de l’immobilier réel des bâtiments, des terrains, des infrastructures. Ces actifs ont une valeur intrinsèque qui ne peut pas tomber à zéro, contrairement à une entreprise technologique dont le seul actif est la propriété intellectuelle.

Le deuxième atout, c’est le rendement récurrent.

Les REITs génèrent des loyers réguliers grâce à des baux souvent signés pour 5, 10 ou 15 ans avec des locataires de qualité.

Ce flux de revenus prévisible permet de verser des dividendes attractifs souvent entre 4% et 8% par an pour les REITs de qualité.

Le troisième atout, c’est la protection contre l’inflation. L’immobilier est historiquement une bonne couverture contre l’inflation. Les loyers sont souvent indexés sur l’inflation, et la valeur des actifs tend à suivre la hausse des prix sur le long terme.

Le quatrième atout, c’est l’accès à des classes d’actifs inaccessibles autrement. Grâce aux REITs, un investisseur particulier peut posséder une fraction de data centers, d’entrepôts Amazon, d’hôpitaux ou de tours de télécommunication des actifs qui nécessiteraient normalement des centaines de millions d’euros pour investir en direct.

Le cinquième atout, c’est l’inefficience du marché. Les REITs sont souvent mal comprises par les investisseurs généralistes qui les analysent comme des actions classiques.

Ils regardent le PER qui est trompeur à cause des amortissements au lieu de regarder l’AFFO (Adjusted Funds From Operations) ou la NAV (Net Asset Value). Cette incompréhension crée régulièrement des décotes significatives sur des actifs de qualité.

Le piège à éviter : toutes les REITs ne sont pas égales. Les mauvaises sont surendettées, possèdent des actifs de mauvaise qualité ou mal situés, et diluent leurs actionnaires pour financer des acquisitions médiocres. Il faut analyser la qualité du portefeuille immobilier, le niveau d’endettement, le taux d’occupation et la croissance de l’AFFO par action pas juste le rendement du dividende.

Les Holdings décotées : acheter un euro pour cinquante centimes

Les holdings sont des sociétés qui détiennent des participations dans d’autres entreprises cotées ou non cotées. Pensez à Berkshire Hathaway de Warren Buffett, ou en Europe à des structures comme Exor, Investor AB.

Leur particularité : elles se traitent souvent avec une décote significative par rapport à la valeur de leurs actifs sous-jacents.

Ce qui rend ce modèle fascinant :

Le premier atout, c’est la décote sur actif net. Une holding peut détenir des participations valant 100 euros par action, mais se traiter en bourse à 60 ou 70 euros. Vous achetez littéralement un euro pour 60 ou 70 centimes. Cette décote agit comme une marge de sécurité intégrée.

Le deuxième atout, c’est l’accès à des actifs non cotés.

Beaucoup de holdings détiennent des participations dans des entreprises privées auxquelles vous n’auriez jamais accès en tant qu’investisseur particulier. En achetant la holding, vous accédez indirectement à ces pépites non cotées souvent à prix décoté en plus.

Le troisième atout, c’est l’allocation de capital par des professionnels.

Les meilleures holdings sont dirigées par des allocateurs de capital exceptionnels qui ont prouvé leur capacité à créer de la valeur sur des décennies. Vous déléguez en quelque sorte la gestion de votre patrimoine à des investisseurs de classe mondiale, pour une fraction du coût d’un fonds d’investissement.

Le quatrième atout, c’est la patience institutionnalisée. Contrairement aux fonds d’investissement qui doivent rendre des comptes trimestriellement et subissent des rachats en période de panique, les holdings peuvent investir avec un horizon de 10, 20 ou 30 ans.

Cette patience est un avantage compétitif énorme dans un monde obsédé par le court terme.

Le cinquième atout, c’est l’efficacité fiscale. Les holdings peuvent réinvestir les dividendes et plus-values de leurs participations sans fiscalité immédiate, ce qui permet un compounding plus efficace qu’un investisseur particulier qui serait taxé à chaque mouvement.

Le piège à éviter : la décote peut être justifiée. Si la holding est mal gérée, si les frais de structure sont excessifs, si le management détruit de la valeur ou si les participations sont de mauvaise qualité, la décote n’est pas une opportunité c’est un avertissement. Il faut analyser le track record de l’équipe dirigeante, la qualité des participations et l’historique de création de valeur.

La complémentarité des trois classes d’actifs

Ce qui rend cette combinaison puissante, c’est la complémentarité.

Les Serial Acquirers apportent la croissance du capital. Ce sont des machines à compounder qui réinvestissent chaque euro à des taux de rendement élevés. Ils versent peu ou pas de dividendes, mais leur valeur intrinsèque croît année après année.

Les REITs apportent les revenus récurrents. Elles versent des dividendes réguliers qui peuvent être réinvestis ou utilisés pour financer le train de vie. C’est la partie “rendement” du portefeuille.

Les Holdings décotées apportent la marge de sécurité. Acheter des actifs à prix décoté réduit le risque de perte permanente en capital. Même si les marchés baissent, vous avez payé moins que la valeur intrinsèque.

En combinant ces trois approches, j’obtiens un portefeuille qui peut croître dans les marchés haussiers grâce aux serial acquirers, générer des revenus dans les marchés latéraux grâce aux REITs, et limiter les pertes dans les marchés baissiers grâce aux décotes des holdings.

Un point commun : le marché les comprend mal

Ces trois classes d’actifs partagent une caractéristique cruciale : elles sont souvent mal analysées par le marché.

Les serial acquirers sont pénalisés par des bénéfices comptables artificiellement bas à cause des amortissements de goodwill alors que leur Free Cash Flow est excellent.

Les REITs sont jugées sur leur PER métrique sans aucun sens pour l’immobilier plutôt que sur leur AFFO et leur NAV.

Les holdings sont ignorées par les fonds indiciels car trop complexes à analyser, et subissent des décotes souvent irrationnelles.

Cette inefficience du marché est précisément ce qui crée l’opportunité pour l’investisseur patient qui fait ses devoirs.

Ce que je ne fais jamais

Comprendre ma stratégie, c’est aussi comprendre ce que je m’interdis. Ces règles ne sont pas arbitraires elles sont le fruit d’erreurs passées qui m’ont coûté cher.

Je n’investis jamais dans une entreprise que je ne comprends pas, même si tout le monde en parle. Quand je ne suis pas capable d’expliquer simplement comment l’entreprise gagne de l’argent et pourquoi elle continuera à en gagner dans dix ans, je passe mon chemin.

La peur de rater une opportunité m’a coûté bien moins cher que les fois où j’ai investi dans quelque chose que je ne maîtrisais pas.

Je ne fais pas de trading court terme. Mon horizon minimum est de trois à cinq ans, souvent plus. Je n’ai ni le temps, ni l’envie, ni les compétences pour battre les algorithmes et les traders professionnels sur du court terme. En revanche, j’ai un avantage qu’ils n’ont pas : la patience.

Je n’utilise pas d’effet de levier ni de produits dérivés. Le levier amplifie les gains, mais il amplifie surtout les erreurs. Une baisse de 50% sur une position sans levier est douloureuse mais survivable. La même baisse avec du levier peut vous sortir du jeu définitivement. Je préfère m’enrichir lentement que me ruiner rapidement.

Je ne moyenne jamais à la baisse sur une thèse qui s’est détériorée. Il y a une différence fondamentale entre une baisse de prix et une destruction de valeur. Si le cours baisse parce que le marché est irrationnel mais que les fondamentaux restent solides, renforcer peut être une excellente décision.

Si le cours baisse parce que l’entreprise a un vrai problème perte de parts de marché, management défaillant, dette incontrôlable ajouter de l’argent revient à jeter de l’essence sur un feu 🔥

Je ne cherche pas à timer le marché. Personne ne sait quand le marché va monter ou baisser. Personne. Ceux qui prétendent le savoir ont soit eu de la chance, soit mentent.

Ma stratégie est simple : j’attends que des opportunités se présentent à des prix attractifs, j’achète, et je reste investi. Le temps fait le reste.

Mon rapport au risque et à la volatilité

Je suis à l’aise avec la volatilité. Voir une position baisser de 40% ne me fait pas vendre au contraire, si la thèse reste intacte, c’est souvent une opportunité de renforcer.

Un portefeuille qui baisse de 50% dans un marché baissier ne m’empêche pas de dormir, tant que je suis convaincu de la qualité de ce que je possède.

Mais cette tolérance au risque n’est pas innée.

Elle s’est construite avec l’expérience, avec les années, et surtout avec une compréhension profonde des entreprises dans lesquelles j’investis.

Quand vous savez exactement ce que vous possédez, quand vous avez lu les rapports annuels, analysé les bilans, compris le modèle économique, une baisse de cours devient beaucoup moins effrayante.

Ce n’est plus une menace abstraite c’est une fluctuation temporaire sur un actif dont vous connaissez la vraie valeur.

Soyez honnêtes avec vous-mêmes : si vous paniquez quand votre portefeuille baisse de 20%, ma stratégie n’est probablement pas faite pour vous. Il n’y a aucune honte à ça chacun a sa propre tolérance au risque. Mais il vaut mieux le savoir avant de s’engager sur ce type d’approche.

Mes erreurs passées

Je n’ai pas toujours eu raison. Loin de là.

J’ai vendu trop tôt des positions qui ont ensuite triplé, parce que j’étais content d’avoir fait 50% de gain et que je voulais “sécuriser mes profits”. Avec le recul, j’ai compris que vendre un excellent business juste parce qu’il a monté est souvent une erreur. Les vrais compounders continuent de compounder.

J’ai gardé trop longtemps des valeurs dont la thèse s’était clairement détériorée, par orgueil, parce que je ne voulais pas admettre que je m’étais trompé. J’ai appris qu’il n’y a pas de honte à reconnaître une erreur la honte, c’est de persister dans l’erreur.

J’ai surpayé pour des entreprises “de qualité” en me disant que le prix n’importait pas pour les meilleurs business. Il importe toujours. Même une entreprise extraordinaire peut être un mauvais investissement si vous la payez trop cher. Le prix d’entrée détermine une grande partie de votre rendement futur.

Ces erreurs m’ont coûté cher en argent, en temps, en opportunités manquées.

Mais elles m’ont aussi appris l’humilité et la discipline. Aujourd’hui, je les partage avec vous pour que vous puissiez peut-être les éviter. Ou au moins, les reconnaître quand vous les ferez à votre tour.

Comment je suis mes positions

Une fois investi, le travail ne s’arrête pas. Je suis chaque position au minimum trimestriellement, au rythme des publications de résultats.

Concrètement, je relis les rapports annuels et trimestriels. J’écoute les earnings calls quand ils sont disponibles. Je surveille les métriques clés qui comptent vraiment : évolution du Free Cash Flow, du ROIC, du niveau d’endettement, de la dilution. Je regarde si le management fait ce qu’il a dit qu’il ferait.

Je me pose régulièrement une question simple :

“Si je n’avais pas cette position aujourd’hui, est-ce que je l’achèterais à ce prix ?”

C’est une question inconfortable parce qu’elle force à être honnête.

Si la réponse est non pendant plusieurs trimestres consécutifs, c’est un signal clair qu’il faut réduire ou sortir même si c’est douloureux, même si c’est à perte.

L’attachement émotionnel à une position est l’ennemi de la performance. J’essaie de rester froid et factuel, même si je n’y arrive pas toujours.

Pourquoi je partage tout ça

Vous pourriez vous demander : pourquoi exposer mes portefeuilles publiquement ? Pourquoi prendre le risque de me tromper devant des centaines de personnes ?

La première raison est égoïste : ça me force à être rigoureux.

Quand vous savez que des lecteurs vont analyser vos décisions, vous réfléchissez à deux fois avant d’acheter.

Vous documentez mieux votre thèse.

Vous êtes plus discipliné.

Partager publiquement est le meilleur antidote contre la complaisance.

La deuxième raison est plus personnelle : j’aurais aimé avoir ce type de contenu quand j’ai commencé à investir.

Pas des conseils vagues et génériques qu’on trouve partout.

Pas des “top 10 actions à acheter” sans aucune analyse.

Des analyses concrètes, des positions réelles avec des prix d’entrée, des erreurs assumées, une vraie transparence.

C’est ce que j’essaie de construire ici, article après article.

Un mot sur la taille des positions

Quand je présenterai mes positions, je préciserai systématiquement leur poids dans le portefeuille. C’est une information essentielle que beaucoup oublient de mentionner.

Une position à 1% du portefeuille n’a pas du tout la même signification qu’une position à 10%. La première est une “option” une idée intéressante sur laquelle je mets un petit montant pour voir comment ça évolue.

La seconde est une conviction forte une entreprise où j’ai fait un travail d’analyse approfondi et où le rapport risque/rendement me semble exceptionnellement favorable.

Mes plus grosses convictions représentent généralement entre 10% et 20% du portefeuille. Au-delà de 20%, je commence à être mal à l’aise avec la concentration même sur mes meilleures idées, je peux me tromper.

Les positions plus petites, entre 1% et 3%, sont souvent des situations spéciales : des retournements potentiels, des entreprises que je surveille en attendant de renforcer, ou des paris asymétriques où je peux perdre peu mais gagner beaucoup.

Ce que je vais vous présenter

Dans les prochaines newsletters, je détaillerai position par position mes trois portefeuilles.

Le premier, c’est mon PEA le Plan d’Épargne en Actions, cette enveloppe fiscalement optimisée pour les valeurs européennes. Vous y trouverez principalement des holdings décotées et des serial acquirers européens.

Le deuxième, c’est mon CTO le Compte-Titres Ordinaire, que j’utilise pour les valeurs internationales inaccessibles au PEA. C’est là que se trouvent mes positions américaines, et certaines situations spéciales.

Le troisième, c’est mon portefeuille REITs dédié exclusivement aux foncières cotées. Une poche à part que je gère avec des critères spécifiques adaptés à cette classe d’actifs.

Pour chaque position, je vous expliquerai ma thèse d’investissement initiale, mon prix d’entrée moyen, ce que je surveille trimestre après trimestre, et à quel niveau je serais vendeur. Transparence totale. Vous saurez exactement ce que je possède, pourquoi je le possède, et dans quelles conditions je vendrais.

Fréquence des mises à jour

Je mettrai à jour l’état de mes portefeuilles tous les mois ou trimestres, après la publication des résultats des entreprises que je détiens. C’est le rythme naturel qui permet d’avoir des données fraîches sans tomber dans l’obsession du suivi quotidien.

Entre deux mises à jour trimestrielles, si je fais un mouvement significatif un nouvel achat, une vente, un renforcement important je le partagerai avec vous en temps réel.

Vous ne découvrirez pas dans trois mois que j’ai vendu une position majeure. L’objectif est que vous ayez toujours une vision fidèle de ce que je fais vraiment avec mon argent.

Restez connectés et n’hésitez pas à me poser vos questions en commentaires. C’est dans l’échange que les meilleures idées émergent.