Comprendre les Holdings : Le Guide Complet pour Investisseurs

Vous achetez une holding sans vraiment comprendre ce que c’est ? Vous n’êtes pas seul. Décryptage d’un véhicule d’investissement souvent mal compris.

Une holding, c’est quoi exactement ?

Imaginez un coffre-fort.

À l’intérieur, il n’y a pas de lingots d’or ni de billets. Il y a des clés. Des clés qui ouvrent d’autres coffres.

C’est exactement ça, une holding.

Une holding est une société dont l’activité principale consiste à détenir des participations dans d’autres entreprises. Elle ne fabrique rien. Elle ne vend rien directement. Elle possède.

Le mot vient de l’anglais “to hold” : tenir, détenir.

Concrètement, quand vous achetez une action d’une holding, vous n’achetez pas une entreprise qui produit des biens ou des services. Vous achetez un portefeuille de participations dans plusieurs entreprises, géré par une équipe de professionnels.

C’est comme acheter un fonds d’investissement, mais coté en bourse.

Pourquoi les holdings existent-elles ?

Les holdings existent pour une raison simple : certaines familles ou investisseurs veulent détenir et gérer un portefeuille d’entreprises sur le très long terme.

Prenons un exemple concret.

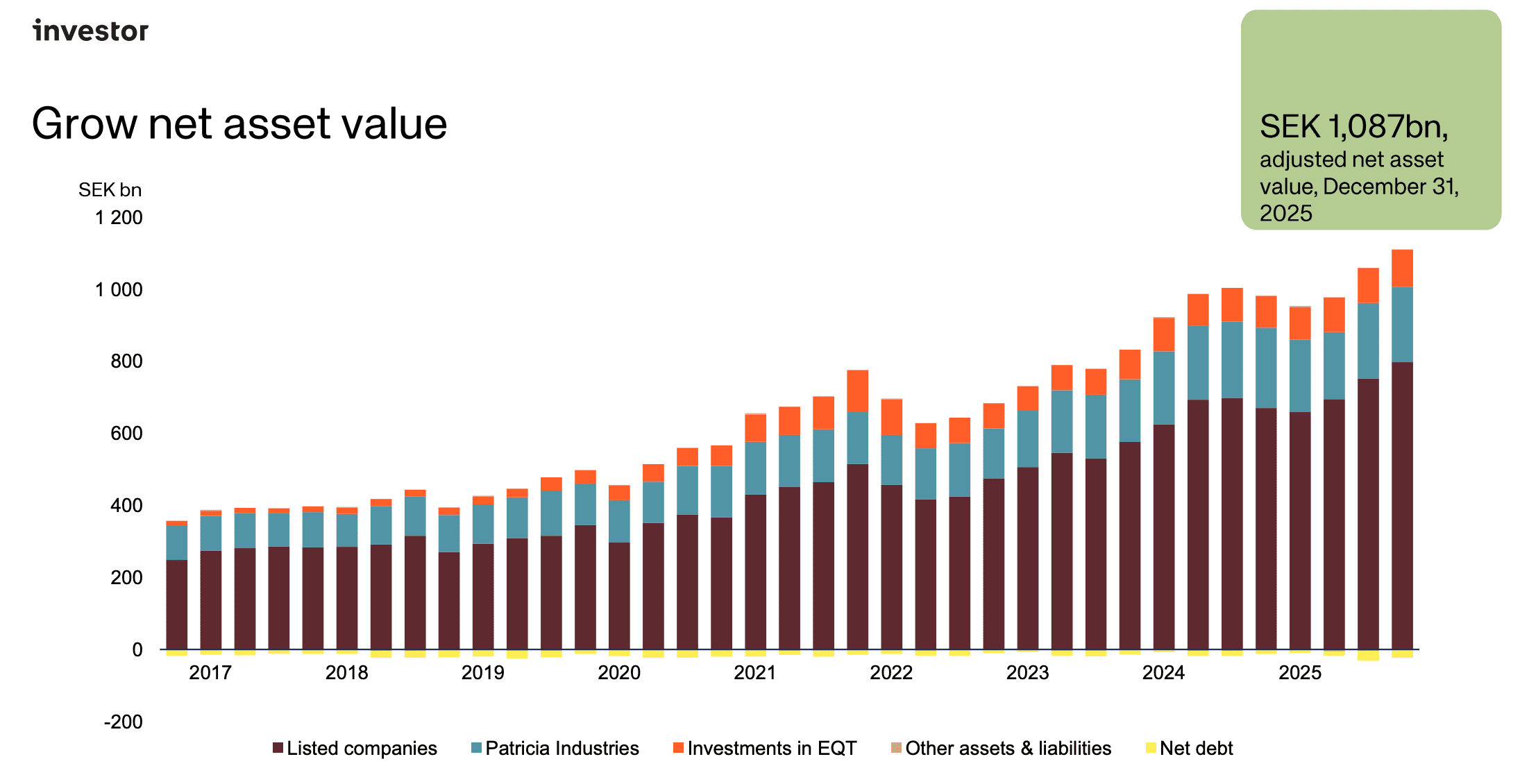

La famille Wallenberg en Suède a bâti un empire industriel depuis plus de 150 ans. Plutôt que de détenir directement des actions dans Atlas Copco, ABB, SEB ou Ericsson, ils passent par leur holding : Investor AB.

Pourquoi ?

1. La vision long terme

Une holding familiale n’a pas la pression des résultats trimestriels. Elle peut garder une participation pendant 20, 30, 50 ans. Elle peut traverser les crises sans paniquer.

Warren Buffett détient Coca-Cola depuis 1988. Soit 37 ans. Essayez de faire ça avec un fonds classique qui doit publier des performances chaque trimestre.

2. L’influence stratégique

Avec 20-25% du capital d’une entreprise, une holding peut siéger au conseil d’administration, influencer la stratégie, nommer les dirigeants. Elle n’est pas un actionnaire passif. Elle est un partenaire stratégique.

3. L’optimisation fiscale

Dans de nombreux pays, les dividendes reçus par une holding de ses filiales bénéficient d’une exonération fiscale (régime mère-fille). Cela permet de réinvestir les profits sans frottement fiscal.

4. La transmission familiale

Une holding permet de transmettre un patrimoine industriel de génération en génération sans avoir à vendre les participations. La famille garde le contrôle, même si les individus changent.

Les différents types de holdings

Toutes les holdings ne se ressemblent pas. Voici les principales catégories :

Holdings familiales européennes traditionnelles

Exemples : Investor AB (Suède), Exor (Italie/Pays-Bas), GBL (Belgique), Wendel (France), Porsche SE (Allemagne)

Caractéristiques :

→ Contrôlées par une famille depuis plusieurs générations

→ Vision très long terme (20+ ans de détention moyenne)

→ Portefeuille concentré sur quelques participations stratégiques

→ Souvent des droits de vote multiples qui donnent le contrôle à la famille

→ Décote structurelle fréquente (15-35% en moyenne)

Ce qu’il faut surveiller : la qualité de la gouvernance, l’alignement des intérêts entre la famille et les minoritaires, le track record d’allocation du capital.

Holdings technologiques

Exemples : Prosus/Naspers (Pays-Bas/Afrique du Sud), SoftBank (Japon), Kinnevik (Suède), Sofina (Belgique)

Caractéristiques :

→ Portefeuilles concentrés sur la tech et le digital

→ Participations non cotées significatives (startups, scale-ups)

→ Valorisations très volatiles

→ Décotes souvent très importantes (40-60%)

→ Dépendance parfois massive à une seule participation

Ce qu’il faut surveiller : la crédibilité des valorisations des participations non cotées, la concentration du portefeuille, les write-downs potentiels.

Holdings diversifiées / Conglomérats

Exemples : Berkshire Hathaway (USA), Brookfield Corporation (Canada), Fairfax Financial (Canada)

Caractéristiques :

→ Multiples secteurs et géographies

→ Souvent une activité opérationnelle propre (assurance, gestion d’actifs)

→ Modèle économique plus complexe

→ Le “float” d’assurance comme source de capital quasi-gratuit

Ce qu’il faut surveiller : la complexité de la structure, la qualité de l’activité opérationnelle, le risque de succession (Buffett a 94 ans).

La NAV : la métrique reine des holdings

Oubliez le bénéfice net. Pour analyser une holding, la métrique centrale est la NAV (Net Asset Value) ou valeur nette d’actif.

Comment la calculer ?

La formule est simple en apparence :

NAV = Valeur des participations + Trésorerie - Dette

Prenons un exemple concret.

Une holding détient :

→ 10% d’une entreprise A cotée en bourse, valorisée 50 milliards.

Sa participation vaut donc 5 milliards.

→ 25% d’une entreprise B cotée, valorisée 20 milliards.

Sa participation vaut 5 milliards.

→ 100% d’une startup C non cotée, estimée à 2 milliards.

→ 500 millions de cash au bilan.

→ 1,5 milliard de dette.

NAV = 5 + 5 + 2 + 0,5 - 1,5 = 11 milliards d’euros

Si la holding a 100 millions d’actions en circulation, la NAV par action est de 110€.

Le piège des participations non cotées

Pour les participations cotées, c’est facile : on prend le cours de bourse.

Pour les participations non cotées, c’est là que ça se complique.

Qui décide qu’une startup vaut 2 milliards ?

Le management de la holding lui-même. Vous voyez le conflit d’intérêts ?

Règle d’or : méfiez-vous des holdings avec plus de 40% de participations non cotées. Les valorisations peuvent être optimistes.

En 2021, beaucoup de holdings tech affichaient des NAV gonflées par des valorisations de startups à 50x les revenus.

En 2022-2023, la réalité a rattrapé tout le monde.

La décote sur NAV : opportunité ou piège ?

C’est LE sujet central quand on investit dans une holding.

Qu’est-ce que la décote ?

Si la NAV d’une holding est de 110€ par action mais que le cours de bourse est de 77€, on dit qu’elle se traite avec une décote de 30% sur sa NAV.

En théorie, vous achetez 110€ d’actifs pour seulement 77€. Une affaire en or ?

Pas si simple.

Pourquoi les décotes existent ?

Raisons légitimes qui justifient une décote :

→ Les frais de structure : une holding a des coûts (management, bureaux, salaires). Ces frais grèvent la performance année après année. Sur 10 ans, 1% de frais annuels = 10% de votre capital qui s’évapore.

→ La fiscalité latente : si la holding vendait ses participations demain, elle devrait payer des impôts sur les plus-values. Cette fiscalité latente justifie une décote.

→ L’illiquidité : une participation de 25% dans une entreprise ne peut pas être vendue du jour au lendemain sans impacter le cours. Il y a un “discount de liquidité”.

→ Le risque de mauvaise allocation : le management peut faire de mauvais investissements avec votre argent. Vous payez ce risque.

→ La gouvernance : si une famille contrôle 60% des votes avec 25% du capital, les minoritaires n’ont aucun pouvoir. Cette asymétrie se paie.

Raisons moins légitimes (opportunités potentielles) :

→ Le marché est temporairement déprimé

→ La holding est trop complexe pour les analystes

→ Un secteur entier est délaissé par les investisseurs

→ Une participation en difficulté “contamine” la perception de l’ensemble

La décote historique : votre boussole

Une décote de 30% peut être une opportunité… ou la normalité.

Toujours comparer à l’historique.

Si une holding se traite en moyenne avec 25% de décote depuis 15 ans, une décote actuelle de 28% n’est PAS une opportunité. C’est la norme.

En revanche, si cette même holding affiche soudainement 45% de décote alors que rien de fondamental n’a changé, ça mérite investigation.

Comment analyser une holding : ma checklist

Voici les questions que je me pose systématiquement :

1. Qui contrôle et quel est l’alignement ?

→ La famille/le management détient-elle une part significative du capital économique ?

→ Y a-t-il des droits de vote multiples qui créent un déséquilibre ?

→ Les dirigeants achètent-ils des actions avec leur propre argent ?

→ La rémunération est-elle liée à la performance actionnariale ?

2. Quel est le track record d’allocation du capital ?

C’est LA question centrale.

→ Les investissements des 10-15 dernières années ont-ils créé de la valeur ?

→ Ont-ils acheté au bon moment du cycle ou au pire moment ?

→ Ont-ils su vendre les participations matures ou s’y sont-ils accrochés ?

→ Ont-ils racheté leurs propres actions quand la décote était massive ?

Un bon track record justifie une décote plus faible. Un mauvais track record justifie une décote élevée.

3. Quelle est la concentration du portefeuille ?

→ Quel poids pour la plus grosse participation ?

→ Quel poids pour les 3 plus grosses ?

→ Quelle exposition sectorielle et géographique ?

Règle d’or : si une participation représente plus de 40% de la NAV, ce n’est plus vraiment une holding diversifiée. C’est un proxy sur une seule entreprise avec des frais en plus.

4. Quelle est la qualité des participations non cotées ?

→ Quel pourcentage de la NAV ?

→ Quelle méthodologie de valorisation ?

→ Y a-t-il eu des write-downs récents ?

→ Un auditeur externe valide-t-il les valorisations ?

5. Quel est le niveau de dette ?

→ LTV (Loan-to-Value) inférieur à 20% = conservateur

→ LTV entre 20-30% = modéré

→ LTV supérieur à 30% = agressif

Une holding trop endettée peut être forcée de vendre des participations au pire moment.

6. Comment se comporte-t-elle en crise ?

→ A-t-elle su profiter des crises pour investir à bon compte ?

→ Ou a-t-elle été forcée de vendre dans la panique ?

→ Le dividende a-t-il été maintenu ?

Les crises révèlent la vraie qualité d’une holding.

Holding vs ETF : le débat qui fâche

Question légitime : pourquoi acheter une holding plutôt qu’un simple ETF monde à 0,20% de frais ?

Les arguments en faveur des holdings

→ Accès à du non coté : certaines holdings détiennent des participations dans des entreprises non accessibles autrement.

→ L’influence active : une holding peut influencer la stratégie de ses participations, créer de la valeur par son implication.

→ La vision long terme : pas de contrainte de benchmark trimestriel, possibilité de garder des positions pendant des décennies.

→ L’opportunisme : une bonne holding sait profiter des crises pour acheter à bon compte.

→ La décote : si vous achetez avec 35% de décote, vous partez avec un avantage.

Les arguments contre

→ Les frais : une holding coûte 0,5% à 1,5% de la NAV par an. Un ETF coûte 0,10-0,20%.

→ Le track record : beaucoup de holdings sous-performent l’indice sur longue période. Vous payez des frais pour faire moins bien.

→ La complexité : analyser une holding demande du temps et des compétences.

→ La décote persistante : vous pouvez attendre 20 ans que la décote se résorbe… et elle ne se résorbera jamais.

→ La gouvernance : vous n’avez souvent aucun pouvoir réel.

Mon avis

Une holding de qualité avec un excellent track record et une décote anormalement élevée peut être un très bon investissement.

Mais une holding médiocre qui se traite à sa décote historique normale est probablement un moins bon choix qu’un simple ETF.

La clé : être sélectif.

Les meilleures holdings au monde (Berkshire Hathaway, Investor AB) ont surperformé l’indice sur 30-40 ans. Elles méritent l’attention.

Les holdings médiocres qui sous-performent depuis 15 ans ne méritent pas votre argent, quelle que soit la décote.

Ce qu’il faut retenir

→ Une holding est une société qui détient des participations dans d’autres entreprises. Elle ne produit rien directement.

→ La métrique clé est la NAV (Net Asset Value), pas le bénéfice net.

→ Les holdings se traitent souvent avec une décote sur leur NAV. Cette décote peut être justifiée ou excessive.

→ L’analyse d’une holding repose sur : la gouvernance, le track record d’allocation du capital, la concentration du portefeuille, la qualité des valorisations non cotées.

→ Une bonne holding avec un excellent track record peut surperformer l’indice. Une holding médiocre est probablement un moins bon choix qu’un ETF.

→ Soyez sélectif. Toutes les décotes ne sont pas des opportunités.

Glossaire

NAV (Net Asset Value) : Valeur nette d’actif. Somme des participations + trésorerie - dette.

Décote : Écart négatif entre le cours de bourse et la NAV. Une décote de 30% signifie que le cours est 30% inférieur à la NAV.

Prime : Écart positif entre le cours et la NAV. Rare pour les holdings.

LTV (Loan-to-Value) : Ratio dette / valeur des participations. Mesure l’endettement.

Droits de vote multiples : Actions spéciales qui donnent plus de droits de vote que d’actions ordinaires, permettant à une famille de garder le contrôle avec moins de capital.

Participation : Part du capital détenue dans une entreprise.

Float : En assurance, l’argent des primes collectées qui peut être investi avant de payer les sinistres. Source de capital quasi-gratuit pour Berkshire et Fairfax.

Vous avez des questions sur les holdings ?

Une holding spécifique que vous aimeriez voir analysée ? Dites-le moi en commentaire.

Disclaimer

Cette analyse est fournie à titre informatif et éducatif uniquement. Elle ne constitue pas un conseil en investissement personnalisé. Effectuez vos propres recherches avant toute décision d’investissement.

Tu veux que j’ajuste le ton, la longueur, ou que j’ajoute des sections spécifiques ?