URW (Unibail-Rodamco-Westfield) : Le Phoenix des Centres Commerciaux Européens ou l’Empire qui n’a Pas Fini de Payer l’Addition ?

Analyse complète d’Unibail-Rodamco-Westfield : pourquoi le marché ignore la valeur réelle, le retour du dividende (4,50€) et mon avis sur la stratégie du nouveau CEO.

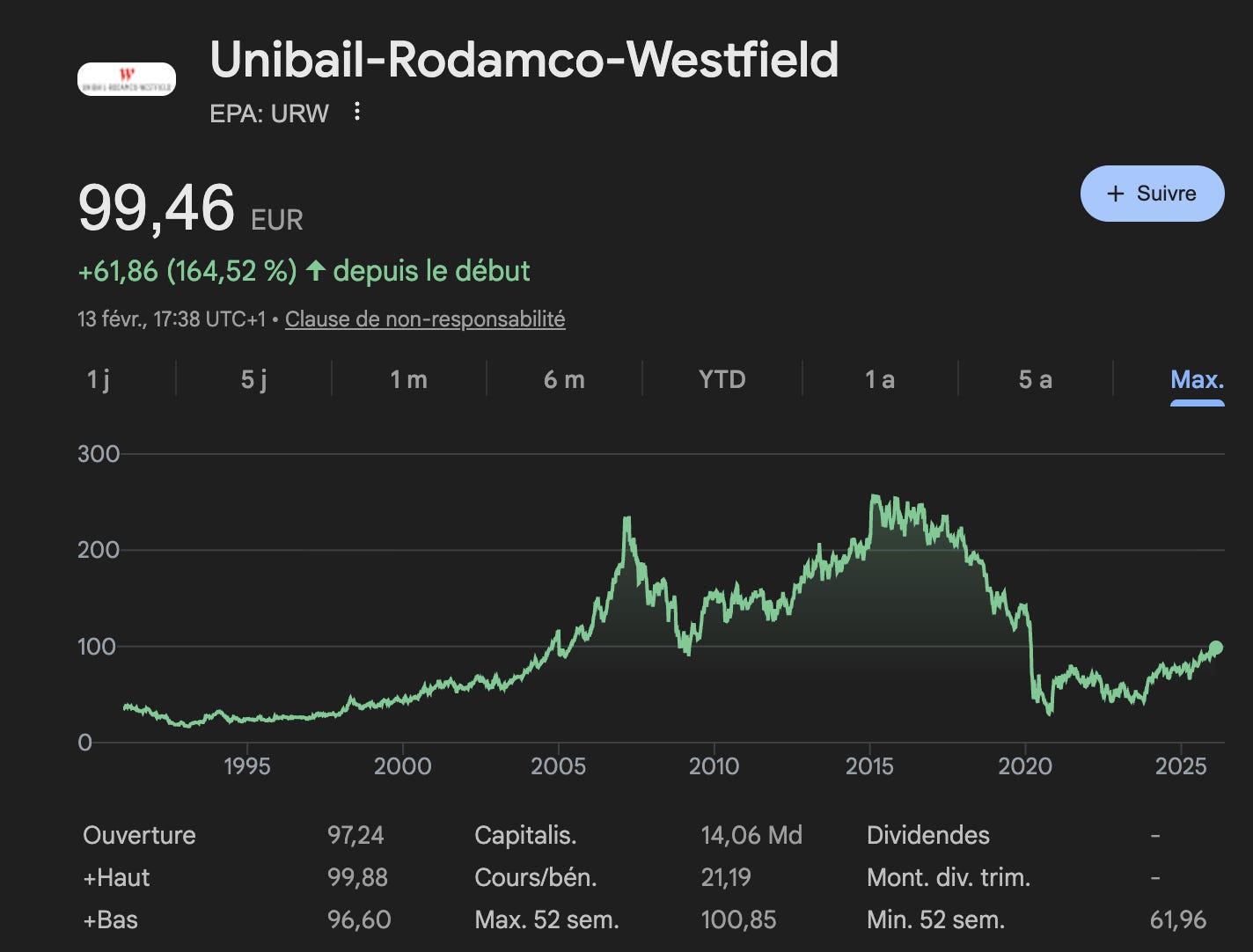

96 euros le titre. 144 euros de NAV. Soit une décote de 33%.

Voilà le point de départ de toute discussion sur URW, la plus grande foncière de centres commerciaux cotée en Europe.

Un portefeuille de 49 milliards d’euros d’actifs « flagship » les meilleurs centres commerciaux du monde, de Paris à Los Angeles.

Un AREPS (le « FFO » version européenne) de 9,58 euros par action.

Et un cours de bourse qui refuse obstinément de refléter la valeur comptable des actifs.

Pourquoi ? Parce que les investisseurs ont la mémoire longue.

Et l’acquisition de Westfield en 2018 pour 24,7 milliards de dollars australiens la pire opération d’allocation de capital de la décennie dans l’immobilier coté européen a laissé des cicatrices profondes que même les résultats solides de 2025 ne suffisent pas à effacer.

Décortiquons ensemble ce dossier fascinant, entre promesses de croissance et traumatismes passés.

Pour les nouveaux : c’est quoi une REIT ?

Une REIT (Real Estate Investment Trust), ou foncière cotée, est une société qui possède et gère de l’immobilier. Sa particularité : elle doit distribuer une part significative de ses bénéfices sous forme de dividendes. En France, URW bénéficie du régime SIIC (Société d’Investissement Immobilier Cotée), l’équivalent hexagonal.

Point crucial pour les débutants : oubliez le bénéfice net classique. Dans l’immobilier, les amortissements comptables massifs rendent le résultat net IFRS totalement non pertinent.

On utilise à la place l’AREPS (Adjusted Recurring Earnings Per Share) chez URW c’est l’équivalent du FFO (Funds From Operations) américain.

C’est le vrai cash récurrent généré par les opérations, divisé par le nombre d’actions. C’est LE chiffre qui compte.

Fiche d’identité

Ticker : URW (Euronext Paris)

Type : Foncière de centres commerciaux « flagship » (premium), bureaux, congrès & expositions

Capitalisation boursière : environ 13,8 milliards d’euros (au cours de ~96 euros)

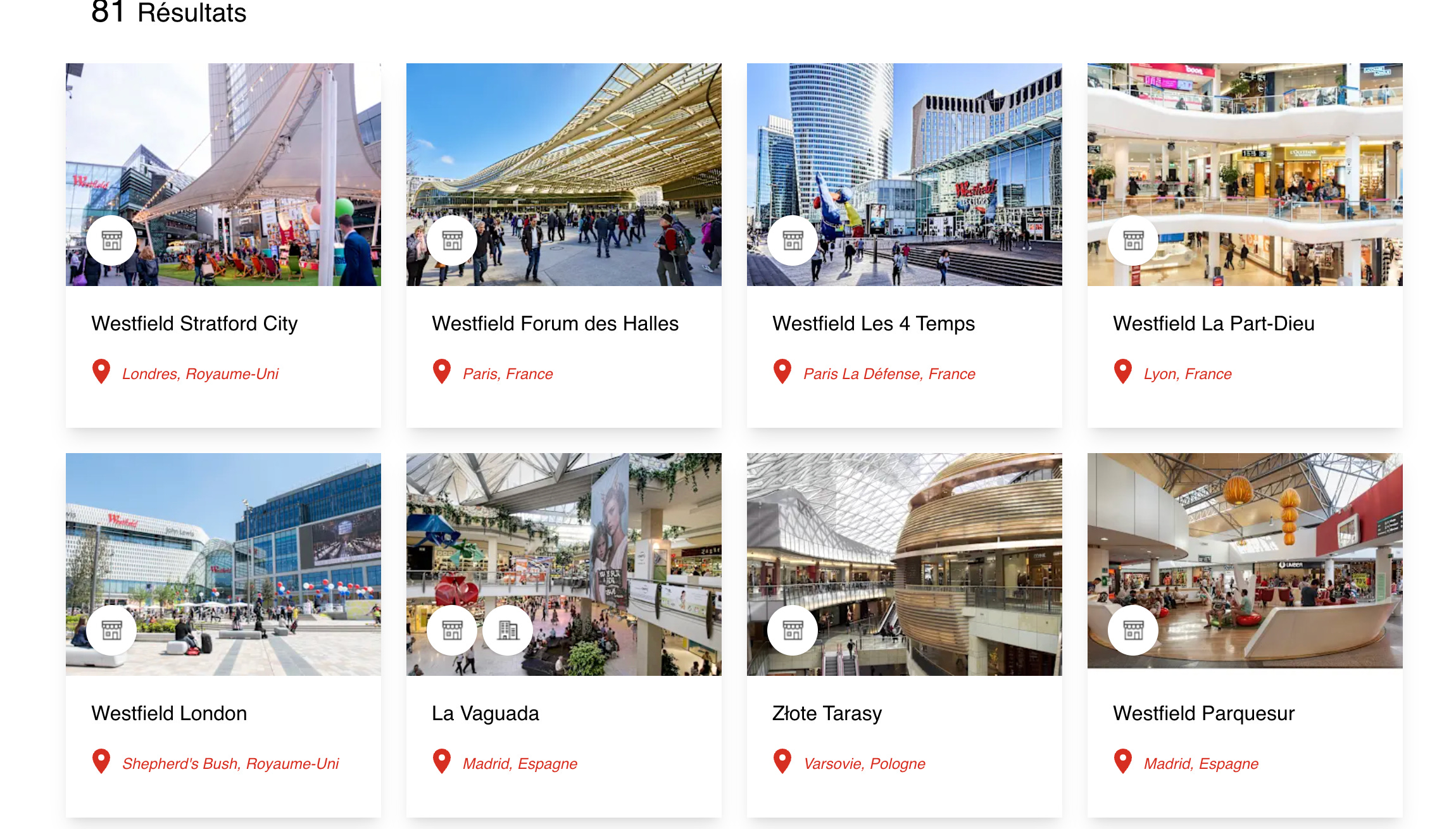

Portefeuille : 49 milliards d’euros de valeur brute (GMV), dont 88% en retail

Nombre de centres commerciaux : 66, dont 41 sous la marque Westfield

Présence géographique : Europe (France, Espagne, Allemagne, Autriche, Pologne, République Tchèque, Pays-Bas, Royaume-Uni, Suède, Danemark) et États-Unis

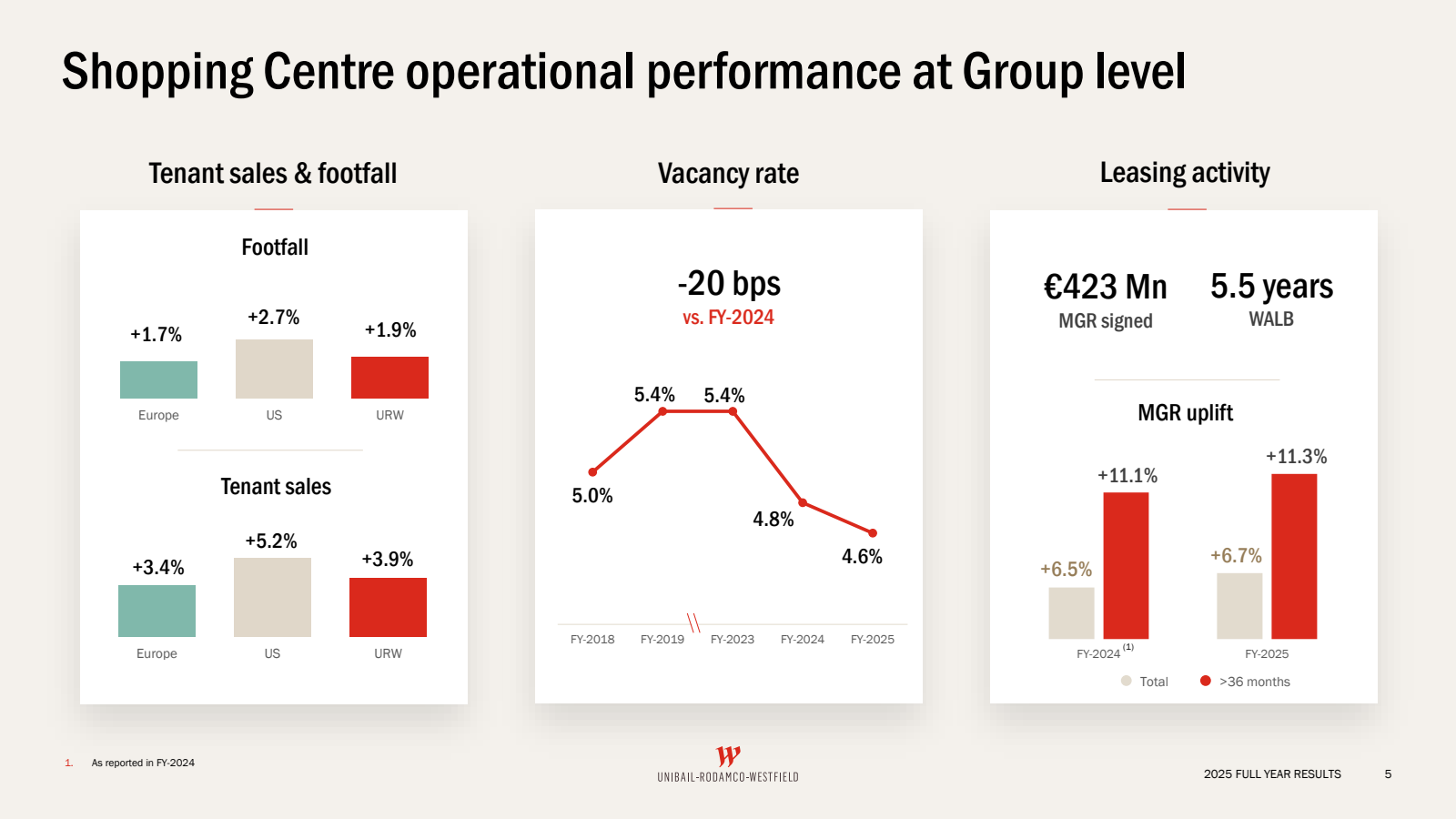

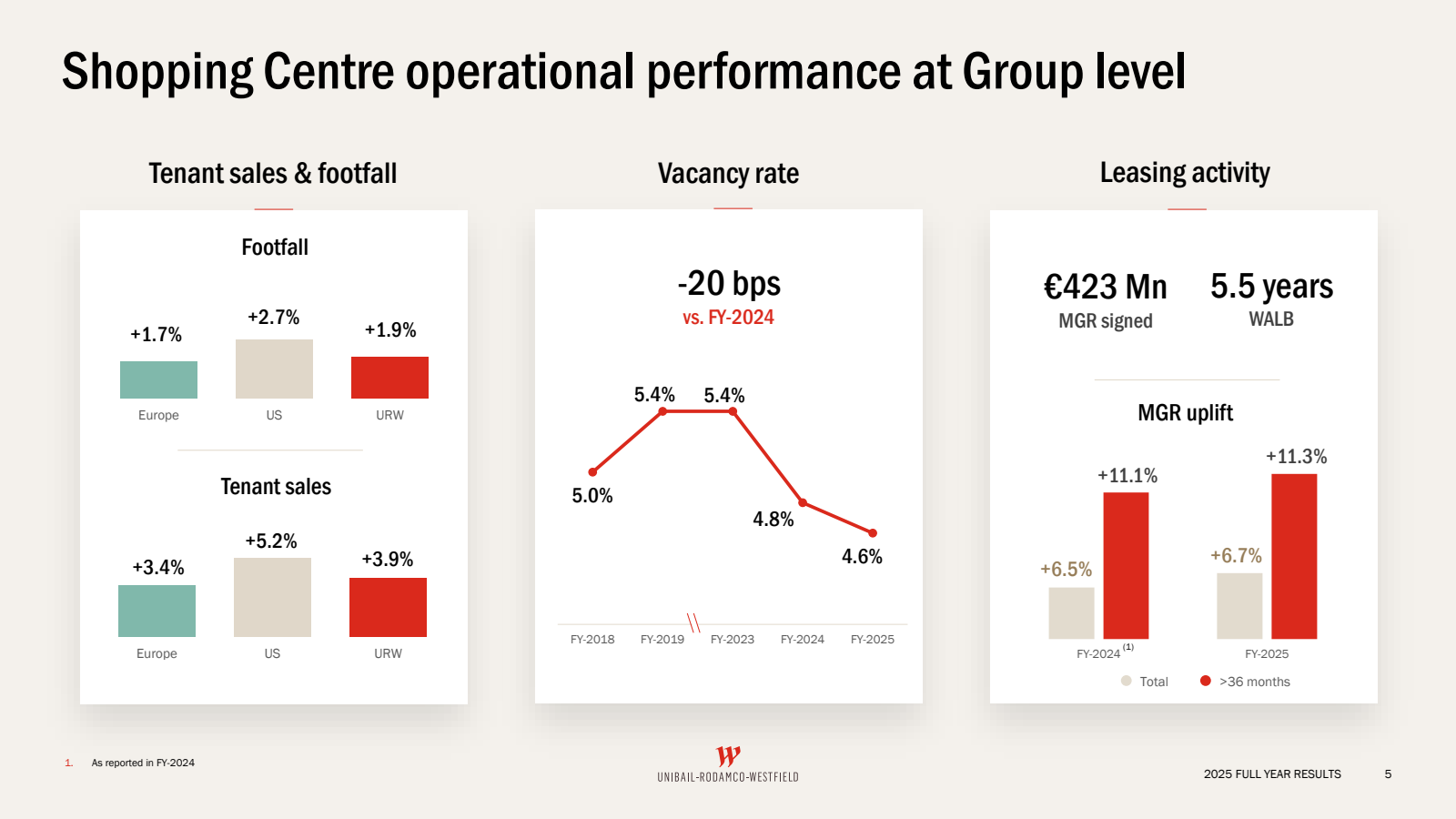

Taux de vacance : 4,6% (plus bas depuis 2017)

AREPS 2025 : 9,58 euros par action

Guidance AREPS 2026 : 9,15 à 9,30 euros

Distribution proposée 2025 : 4,50 euros par action (payout ~47%)

Distribution ciblée 2026 : 5,50 euros par action (payout ~60%)

Dividend yield au cours actuel : ~4,7% (sur la distribution 2025), ~5,7% (sur la cible 2026)

LTV (Loan-to-Value) IFRS incluant hybrides : 42,8% (42,0% pro forma)

Net Debt/EBITDA incluant hybrides : 9,1x

NRV (EPRA Net Reinstatement Value) : 143,80 euros par action

Décote sur NRV : ~33%

Consensus analystes : BUY, objectif moyen ~109 euros (14 analystes)

Notation crédit : BBB+ (S&P), Baa2 (Moody’s), outlooks stables

Vous découvrez cette newsletter ?

Rejoignez les investisseurs qui reçoivent chaque semaine une analyse approfondie d’une foncière cotée. C’est gratuit !!

Pour ceux qui ne savent pas ce que c’est que l’immobilier de commerce (l’immobilier retail), ci-joint un guide pour comprendre cette classe d’actifs qui est souvent mécomprise par les investisseurs

Histoire et stratégie : du joyau européen au cauchemar Westfield

URW est née de la fusion en 2007 entre Unibail (fondée en 1968, cotée à Paris depuis 1972) et Rodamco (Amsterdam). Pendant une décennie, c’était LA foncière européenne par excellence : un portefeuille de centres commerciaux « prime » en France et en Europe continentale, des bureaux à La Défense, et l’activité Viparis (congrès et expositions, incluant le Parc des Expositions de Paris).

Puis est arrivée l’acquisition fatidique de Westfield Corporation en juin 2018, pour 24,7 milliards de dollars australiens.

L’idée semblait séduisante sur le papier : créer un leader mondial du retail flagship, alliant les meilleurs centres européens à ceux des États-Unis et du Royaume-Uni, le tout sous la marque iconique Westfield.

La réalité a été tout autre.

Le titre, qui cotait plus de 200 euros avant l’annonce, n’a cessé de chuter.

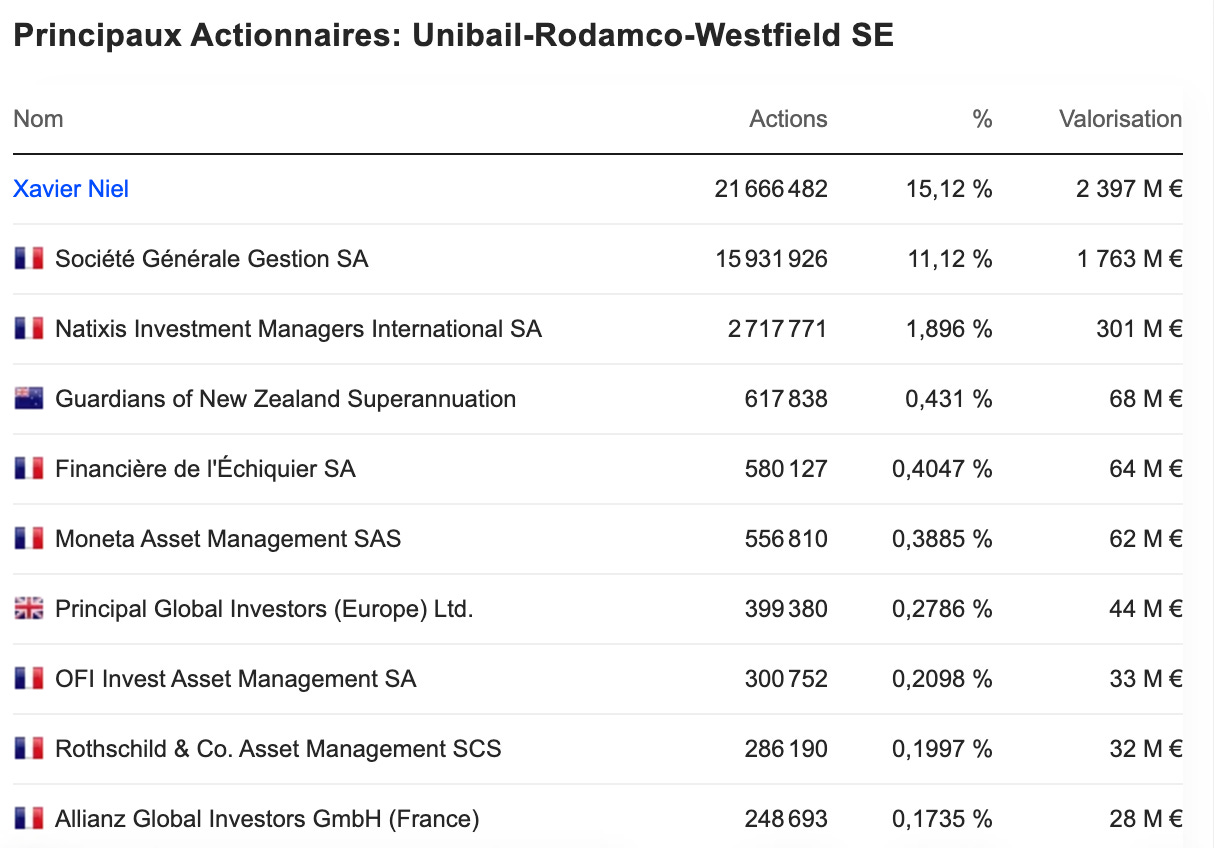

Le COVID en 2020 a porté le coup de grâce : cours sous les 30 euros, dividende suspendu, et une tentative d’augmentation de capital de 3,5 milliards d’euros bloquée par un consortium d’actionnaires activistes mené par Xavier Niel (aujourd’hui premier actionnaire avec 15,12%) et l’ancien CEO Léon Bressler.

Ce coup de force actionnarial a été salutaire : il a forcé un pivot stratégique vers le désendettement par cession d’actifs plutôt que par dilution massive.

Depuis, le management a changé. J

ean-Marie Tritant a posé les bases du redressement, et Vincent Rouget lui a succédé en tant que CEO début 2025.

Le plan stratégique « A Platform for Growth » présenté en mai 2025 est centré sur trois axes : croissance organique (leasing, leasing, leasing,le mantra de Rouget), croissance « capital-light » (franchises Westfield, co-investissements minoritaires), et désendettement discipliné.

Mon analyse critique de la stratégie : le virage est pertinent, mais il arrive après des années de destruction de valeur colossale.

L’AREPS de 9,58 euros en 2025 est à comparer aux 12,42 euros pré-Westfield en 2017.

Autrement dit, sept ans après une acquisition censée être transformatrice, le résultat récurrent par action est INFÉRIEUR de 23% au niveau d’avant l’opération. C’est un constat accablant pour le management de l’époque.

À VOIR : Ouverture de Westfield Hamburg-Überseequartier

Cette vidéo publiée par URW en juin 2025 montre l’inauguration du centre Westfield Hamburg, le projet phare (et controversé) du groupe. Elle illustre la qualité architecturale indéniable, mais aussi l’ambition démesurée d’un développement dont les dépassements de coûts ont été massifs.

Qualité du management et gouvernance

Communication financière : ⭐⭐⭐⭐

Soyons justes : la communication financière d’URW est de bonne qualité.

Le press release accompagné de son appendice détaillé fait près de 60 pages, avec toutes les métriques granulaires nécessaires (NRI like-for-like par région, analyse des uplift par durée de bail, détail des covenants bancaires, sensibilité de la valorisation aux taux). Le supplemental est riche et structuré.

Le conference call du 12 février 2026 est informatif. Vincent Rouget est articulé et énergique peut-être un peu trop enthousiaste parfois. La section data et IA de la présentation est intéressante mais sent un peu le « corporate storytelling » pour habiller des métriques opérationnelles classiques sous un vernis technologique.

Un bémol : quand l’analyste Paul May de Barclays pose LA question qui fâche sur les rendements catastrophiques de Hambourg et le risque de « construire des actifs jolis qui détruisent de la valeur pour les actionnaires », la réponse de Rouget est révélatrice. Il admet : « I didn’t mean the capital allocation side in that form for Hamburg. It’s a real trauma, and this is an experience we learned from. » C’est une concession rare et honnête de la part d’un CEO. Mais dire qu’on a appris ne suffit pas il faut le prouver.

Track record d’allocation du capital : ⭐⭐

C’est ici que le bât blesse, et sérieusement.

L’acquisition de Westfield en 2018 est un cas d’école de destruction de valeur. Le prix payé valorisait les actifs américains à des cap rates de l’ordre de 4%, alors que le coût du capital d’URW était significativement supérieur.

Sept ans plus tard, la première revalorisation positive des actifs américains depuis l’acquisition vient seulement d’être enregistrée en 2025 un maigre +0,7% en like-for-like.

Westfield Hamburg-Überseequartier est l’autre éléphant dans la pièce. Le projet, dont le coût total d’investissement a explosé de plus de 500 millions d’euros au-delà du budget initial pour atteindre 2,16 milliards, affiche un yield on cost inférieur à 4%. Fitch le souligne sans ambiguïté : « The pipeline’s yield on cost averaged below 4%; however, the figure excluding Hamburg would be 6.5%. » Autrement dit, sans Hambourg, les développements d’URW sont corrects. Avec Hambourg, ils sont catastrophiques en termes de rendement.

En regard, les 2,2 milliards d’euros de cessions réalisées en 2025 sont un point positif. Les prix obtenus sont en ligne avec les valeurs comptables (rendement moyen 6-7% selon Fabrice Mouchel lors du call), ce qui est honnête dans un marché difficile.

Mais vendre en ligne avec le book n’est pas créer de la valeur c’est limiter la casse.

Le point positif récent : la prise de participation de 25% dans St James Quarter à Édimbourg et le lancement du franchising Westfield en Arabie Saoudite sont des initiatives « capital-light » intelligentes et à faible risque. C’est exactement ce type d’allocation de capital que les actionnaires attendent.

Alignement des intérêts : ⭐⭐⭐

D’après les documents de gouvernance disponibles, la rémunération totale de Vincent Rouget en tant que CEO s’élève à environ 2,9 millions d’euros, avec un bonus court terme (STI) qui peut atteindre 1,7 million à performance maximale. Xavier Niel, avec ses 15% du capital, siège au comité de rémunération, ce qui ajoute une pression bienvenue sur le management.

Le fait que Niel ait maintenu et même renforcé sa position depuis 2020 (passant de 4% à plus de 15%) est un signal d’alignement intéressant : le premier actionnaire a les mêmes intérêts que vous. Cependant, les critères précis de performance sous-jacents aux bonus du management mériteraient plus de transparence. Le document URD de mars 2026 devrait apporter ces précisions.

Analyse du portefeuille

Composition et qualité : ⭐⭐⭐⭐

Le portefeuille d’URW est objectivement exceptionnel en termes de qualité. 88% de la valeur brute est en retail, avec 41 centres sous la marque Westfield les meilleurs centres commerciaux de leurs marchés respectifs.

Le footfall annuel dépasse 900 millions de visites.

En Europe (79% de la GMV des centres commerciaux), les actifs sont concentrés dans les meilleurs emplacements urbains : Forum des Halles et Vélizy en France, Parquesur en Espagne, Centro et Ruhr Park en Allemagne, Mall of Scandinavia en Suède, Westfield London et Stratford City au Royaume-Uni. La vacance en Europe est de 3,3%, un niveau qui témoigne d’une forte tension locative.

Voici le lien de leur portefeuille : https://www.urw.com/fr/portefeuille

Aux États-Unis (21% de la GMV), les flagships incluent Century City, Valley Fair, UTC, Garden State Plaza et World Trade Center. La vacance est plus élevée à 6,3%, partiellement impactée par des faillites de locataires, mais le like-for-like NRI a progressé de +5,0% la meilleure performance du groupe.

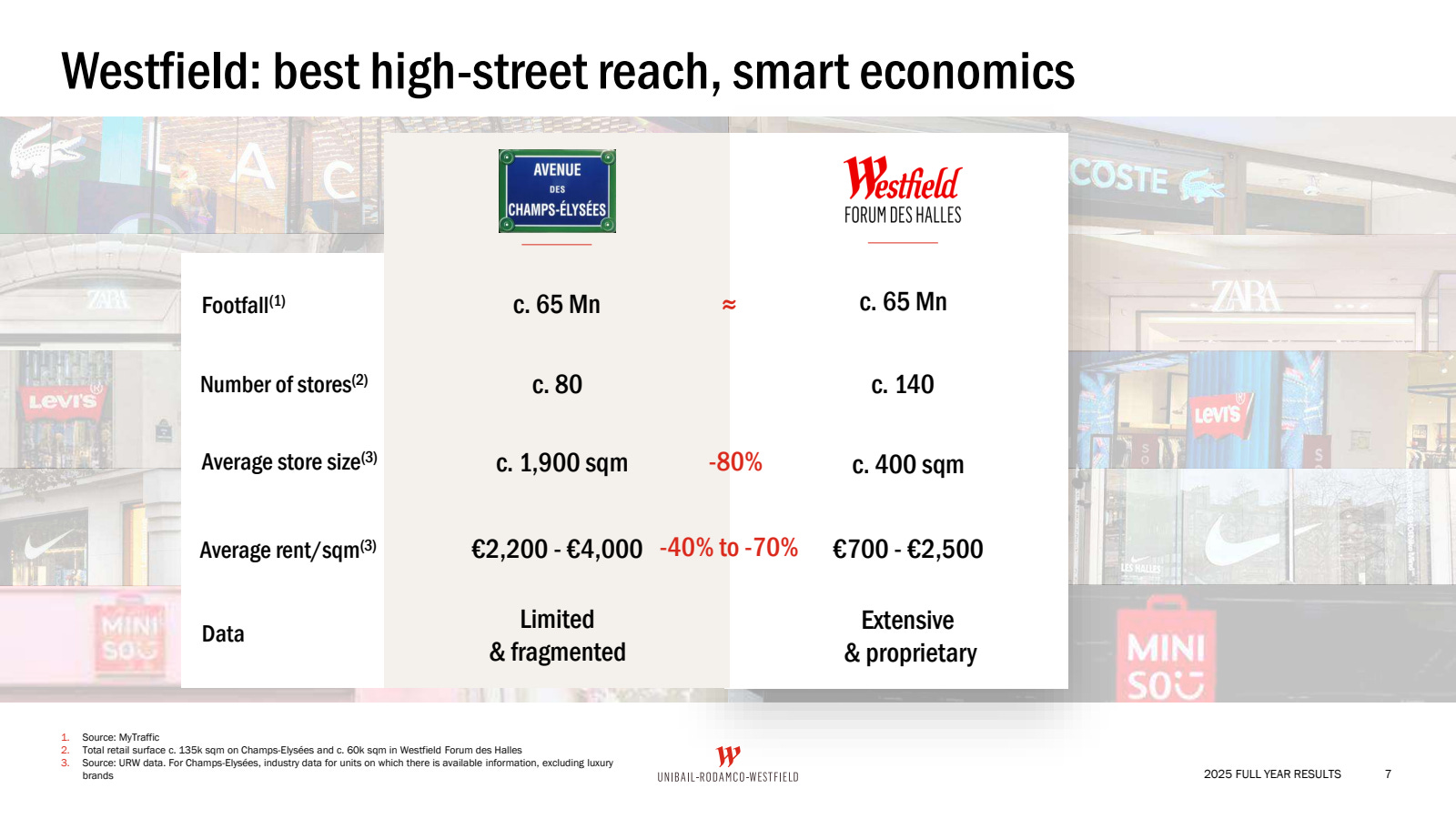

La comparaison avec les Champs-Élysées présentée par Rouget lors du call est astucieuse : Forum des Halles offre un footfall similaire (~65 millions de visites) avec des loyers 40% à 70% inférieurs. Cela illustre le potentiel de revalorisation.

Mais il faut être honnête : les Champs-Élysées offrent un prestige de marque incomparable pour les enseignes de luxe, et la comparaison a ses limites.

Profil des baux et locataires

Le WALB (Weighted Average Lease Break) est de 5,5 ans, ce qui est correct sans être exceptionnel. L’échéancier des expirations est bien réparti : 16,5% en 2026, 16,7% en 2027, 16,5% en 2028. Pas de mur d’expirations, c’est rassurant.

Les rent spreads sont solides : +6,7% d’uplift sur l’ensemble des deals signés, et +11,3% sur les baux longs (plus de 36 mois).

C’est en ligne avec 2024 (+6,5% total, +11,1% long terme). La part des baux longs est de 82%, en hausse par rapport à 2024 (80%).

Les loyers signés en 2025 étaient en hausse de +17,8% par rapport à ceux signés en 2024 en Europe un signal très fort.

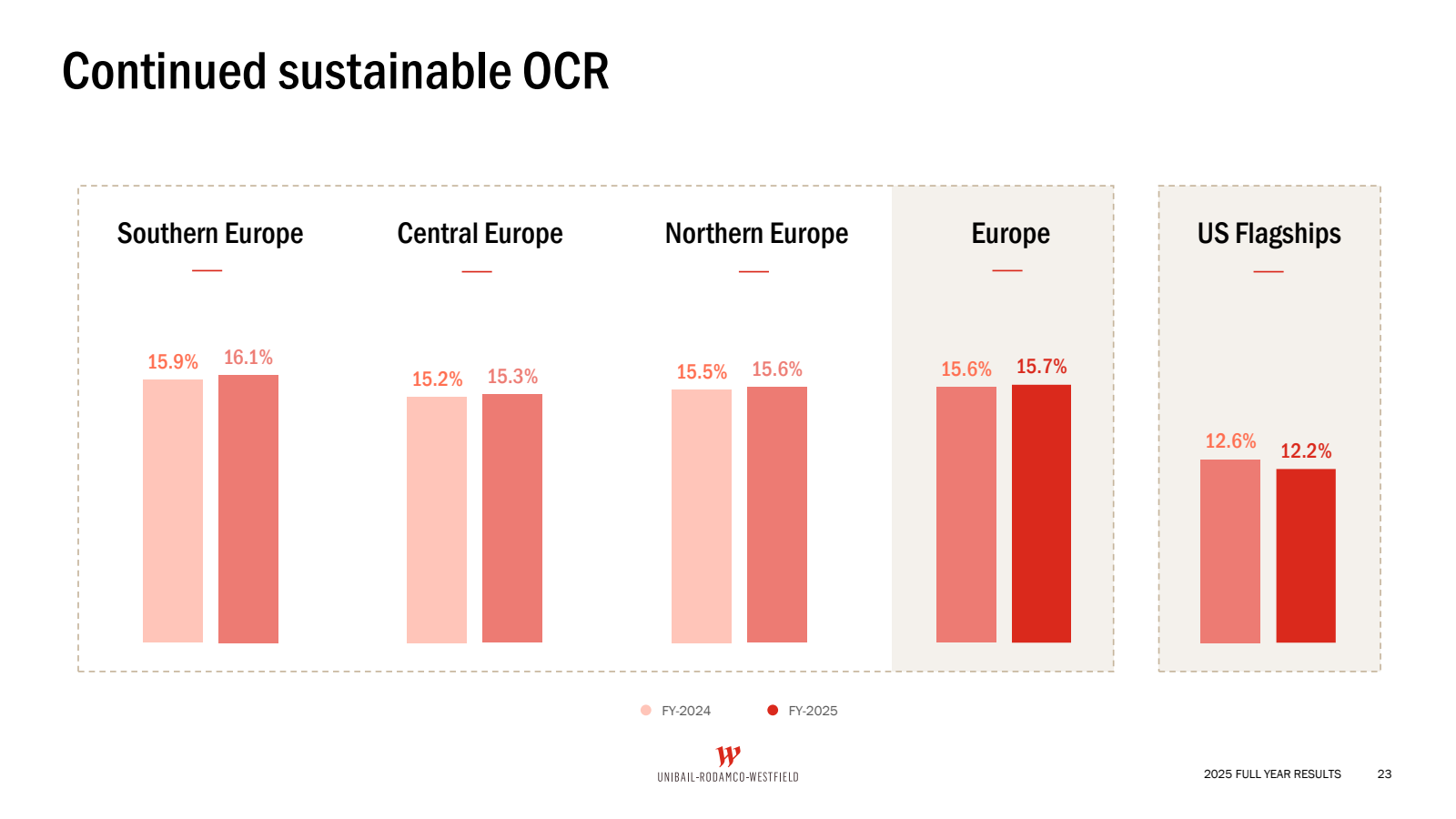

L’OCR (Occupancy Cost Ratio le poids du loyer dans le chiffre d’affaires des locataires) est à 15,7% en Europe et 12,2% pour les flagships US.

Ce sont des niveaux sains qui laissent de la marge pour de futures augmentations de loyer, surtout aux États-Unis.

Ce que dit la comparaison avec Klépierre

Klépierre, le concurrent direct européen (qui publie ses résultats FY-2025 le 19 février), affichait au S1-2025 une vacance financière de 3,0% (contre 3,3% pour URW en Europe), un NRI en hausse de +5,3%, et une guidance NCCF de 2,60-2,65 euros par action.

Klépierre bénéficie d’un rating A- (supérieur au BBB+ d’URW), d’un LTV nettement plus faible, et d’un track record d’allocation de capital bien plus discipliné. Sur le plan opérationnel, URW et Klépierre sont au coude à coude. Sur le plan financier et de la confiance des investisseurs, Klépierre a une longueur d’avance.

Performance financière : le cœur du sujet

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à Bourse 123 pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.