Sunbelt Rentals (SUNB) : pourquoi 11 super-investisseurs achètent tous cette action en même temps

Sequoia Fund, Oakmark, Markel, Giverny Capital, Dodge & Cox… Plus de 6,2 milliards de dollars déployés au premier trimestre 2026 dans l'ex-Ashtead Group. Analyse complète, valorisation, risques et ver

Le paradoxe à 29 milliards de dollars

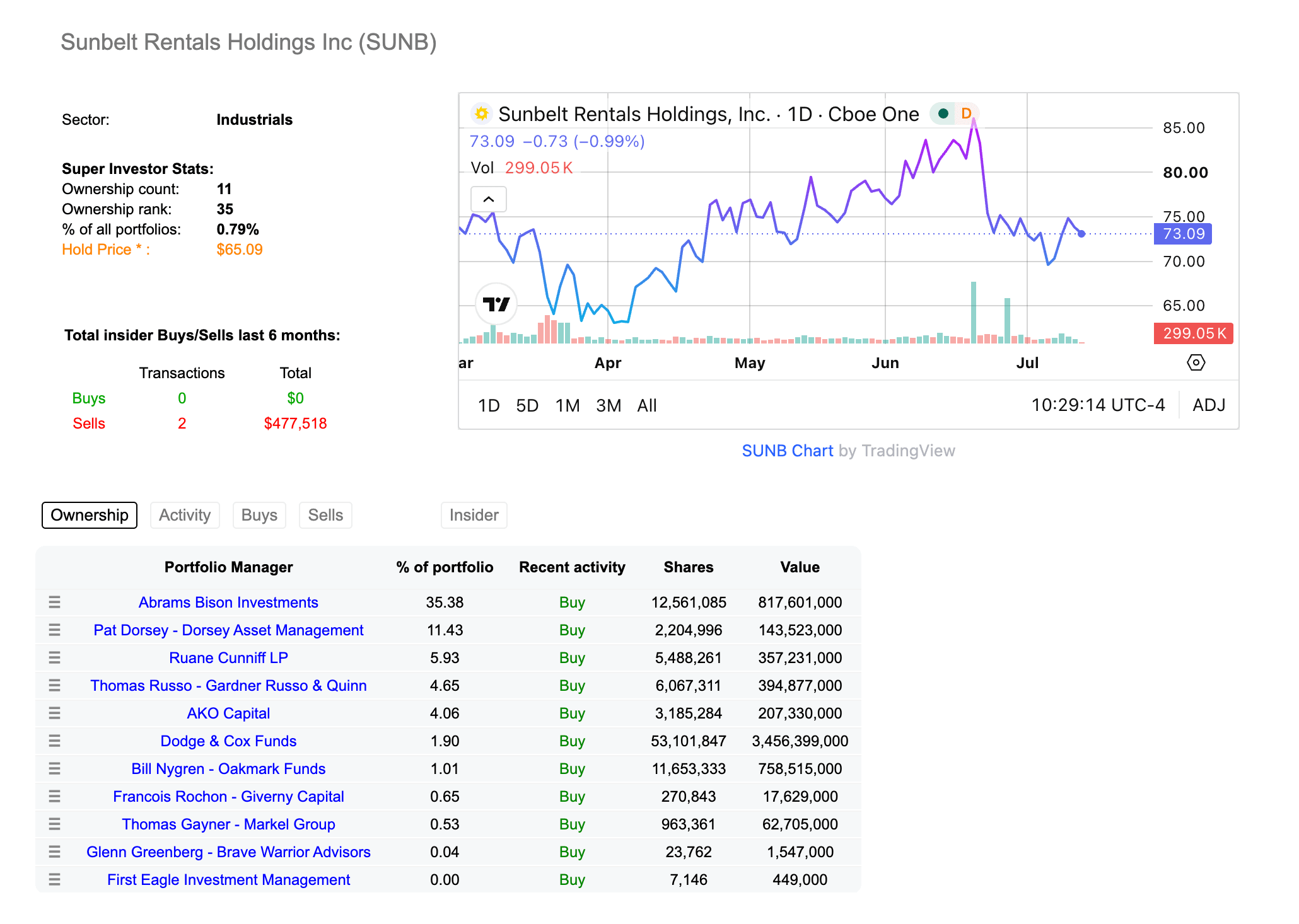

Il y a un titre, coté à New York depuis quatre mois seulement, que onze super-investisseurs suivis par Dataroma détiennent simultanément. Pas des inconnus.

Sequoia Fund, le fonds que Warren Buffett lui-même a recommandé à ses actionnaires en fermant son partnership en 1969. Bill Nygren chez Oakmark. François Rochon à la tête de Giverny Capital. Thomas Russo (Gardner Russo). Tom Gayner, le légendaire gestionnaire de Markel. Dodge & Cox, le mastodonte value qui gère des centaines de milliards de dollars. Glenn Greenberg (Brave Warrior). AKO Capital. Pat Dorsey, l’homme qui a conceptualisé le « moat » économique chez Morningstar, et qui a placé 11,4 % de son portefeuille sur cette seule ligne

Et un fonds dont vous n’avez probablement jamais entendu parler : Abrams Bison Investments. Il y a concentré 35,4 % de ses actifs. Trente-cinq pour cent. Sur une seule position.

Leur prix de revient moyen : environ 65 dollars.

Le titre, c’est Sunbelt Rentals Holdings (NYSE : SUNB), le deuxième loueur d’équipements au monde : 1 611 agences, 19 milliards de dollars de flotte, 26 000 employés. Une machine industrielle que le grand public ne connaît pas, mais que les meilleurs stock-pickers de la planète viennent d’acheter de façon coordonnée au premier trimestre 2026.

Sunbelt Rentals, je la connais bien. Avant son introduction fracassante sur le NYSE le 2 mars 2026, cette société était cotée à Londres sous le nom d’Ashtead Group, et j’en détenais déjà des actions à l’époque.

Je suivais le dossier de près pour la même raison qui a fini par convaincre les plus grands investisseurs de la planète : un business model d’une solidité exceptionnelle, un avantage concurrentiel patiemment construit par la densité du réseau, et une capacité à générer du cash-flow libre que peu d’industriels peuvent égaler.

Attention à ne pas confondre : j’ai également analysé par le passé une société au nom très proche, Ashtead Technology, cotée à Londres elle aussi, mais spécialisée dans la location d’équipements sous-marins et offshore pour l’industrie pétrolière, gazière et les énergies marines renouvelables.

Les deux entreprises n’ont strictement rien à voir.

Ashtead Technology, c’est la spin-off de 2021 focalisée sur le subsea. Ashtead Group, devenu Sunbelt Rentals, c’est le géant de la location d’équipements de chantier B2B. Ne vous y trompez pas.

Et voici le paradoxe.

Le 23 juin 2026, Sunbelt publie un exercice fiscal record : 11,2 milliards de dollars de revenus, un free cash flow historique de 2,1 milliards, près de 1,9 milliard rendu aux actionnaires entre rachats d’actions et dividendes.

Le momentum opérationnel s’accélère au quatrième trimestre : la division Specialty, la plus stratégique, bondit de 15 % en rythme annualisé. Le pipeline de méga-projets remportés a plus que doublé en un seul trimestre, passant de 10 à 25 milliards de dollars.

La réaction du marché ? Il sanctionne le titre de 13 à 14 % en quelques séances. De ~86,7 $ mi-juin à ~71,5 $ fin juin. Le titre est quasiment revenu à son cours d’introduction au NYSE du 2 mars (73,09 $ à l’ouverture).

Et Wall Street est coupé en deux. JPMorgan est à la vente. Bank of America à Underperform. KeyBanc à Overweight avec un objectif de 85 $. Bernstein à Outperform. Pendant ce temps, les meilleurs stock-pickers de la planète tiennent leurs positions. Certains les renforcent même.

Alors, qui a raison ? C’est exactement ce que nous allons décortiquer. Et je vous préviens : je ne vais épargner personne. Ni le marché. Ni le management. Ni les super-investisseurs.

Pour les nouveaux : c’est quoi, le business de la location d’équipement ?

Avant de plonger, une base indispensable, parce que ce secteur est piégeux pour qui applique les réflexes habituels

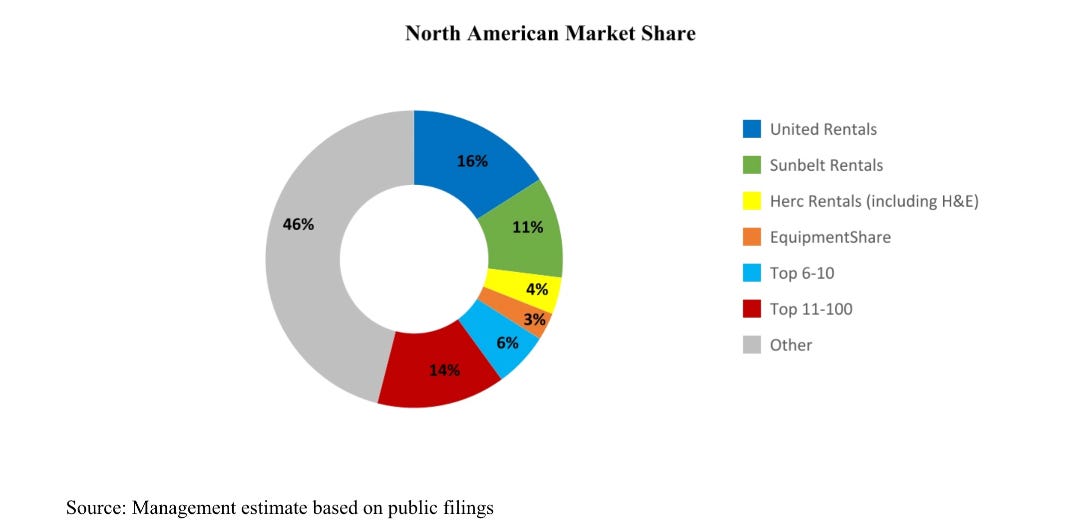

Sunbelt loue des équipements : nacelles élévatrices, chariots télescopiques, groupes électrogènes, climatisation industrielle, échafaudages, clôtures temporaires, pompes… à des clients du BTP, de l’industrie, de l’événementiel et du secteur public. Le modèle est simple à comprendre : acheter des machines en gros (avec le pouvoir d’achat du numéro 2 nord-américain, soit 11 % de part de marché), les louer à un taux qui rentabilise leur coût, les entretenir, puis les revendre d’occasion après sept à huit ans en moyenne.

Pourquoi ce marché croît-il structurellement ?

Parce que les entreprises basculent de la possession vers la location.

Louer préserve le capital, élimine les coûts de maintenance et de stockage, et donne accès à du matériel récent et conforme aux normes.

Le taux de pénétration de la location aux États-Unis se situe aujourd’hui aux alentours de 55 %.

Sunbelt elle-même anticipe que ce taux dépassera 60 % à moyen terme. C’est une lame de fond structurelle, pas une mode.

Le marché nord-américain de la location est estimé à environ 90 milliards de dollars en 2026 par l’American Rental Association, avec une croissance projetée autour de 4 à 5 % par an jusqu’en 2030.

Mais ce marché reste extrêmement fragmenté : les trois leaders ne détiennent qu’environ 31 % à eux trois.

Plus de 40 % du marché américain est encore entre les mains de loueurs possédant cinq agences ou moins. C’est précisément ce qui alimente la consolidation dont Sunbelt profite.

Mais, et c’est LE point que 90 % des investisseurs ratent, c’est un business extrêmement capitalistique.

Sunbelt possède une flotte de 19,2 milliards de dollars en coût d’origine (l’OEC, Original Equipment Cost) au 30 avril 2026.

Cette flotte s’use physiquement. Elle se déprécie économiquement, pas seulement comptablement.

Les amortissements totaux atteignent environ 2,3 milliards de dollars par an, dont 1,85 milliard rien que pour le matériel locatif.

Cette dépense n’est pas optionnelle : elle reflète une usure bien réelle qu’il faut impérativement financer.

Autre signal à surveiller : l’âge moyen de la flotte est passé de 49 mois à 53 mois en un an. La société laisse vieillir ses actifs.

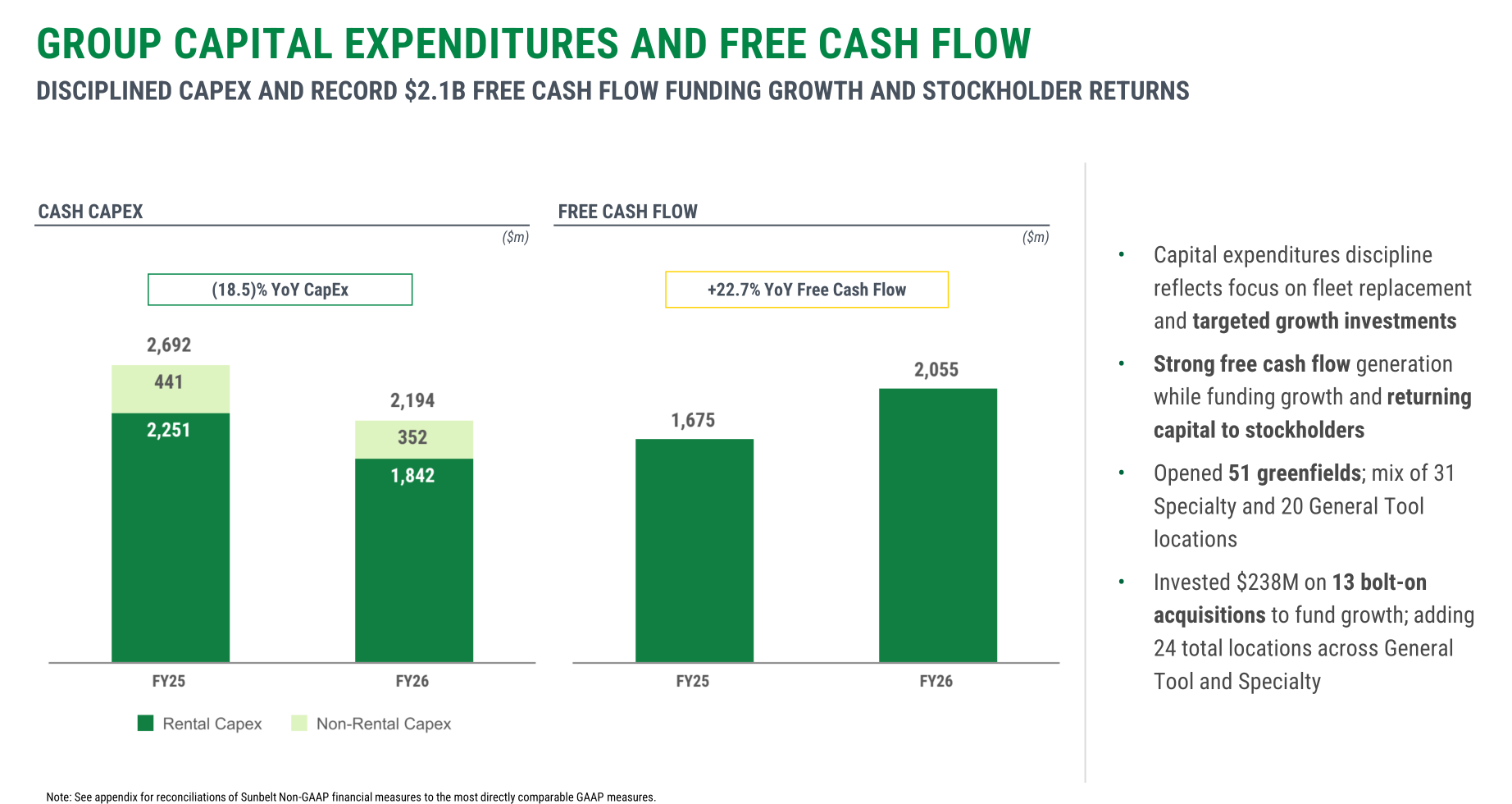

Conséquence directe : le free cash flow d’une année isolée ne veut RIEN dire. Quand la société réduit ses achats de machines, le FCF explose mécaniquement.

Quand elle réinvestit, il se comprime. L’illustration est flagrante.

En exercice 2024, Sunbelt a dépensé 3,76 milliards de dollars en achats de matériel locatif et n’a dégagé que 126 millions de free cash flow.

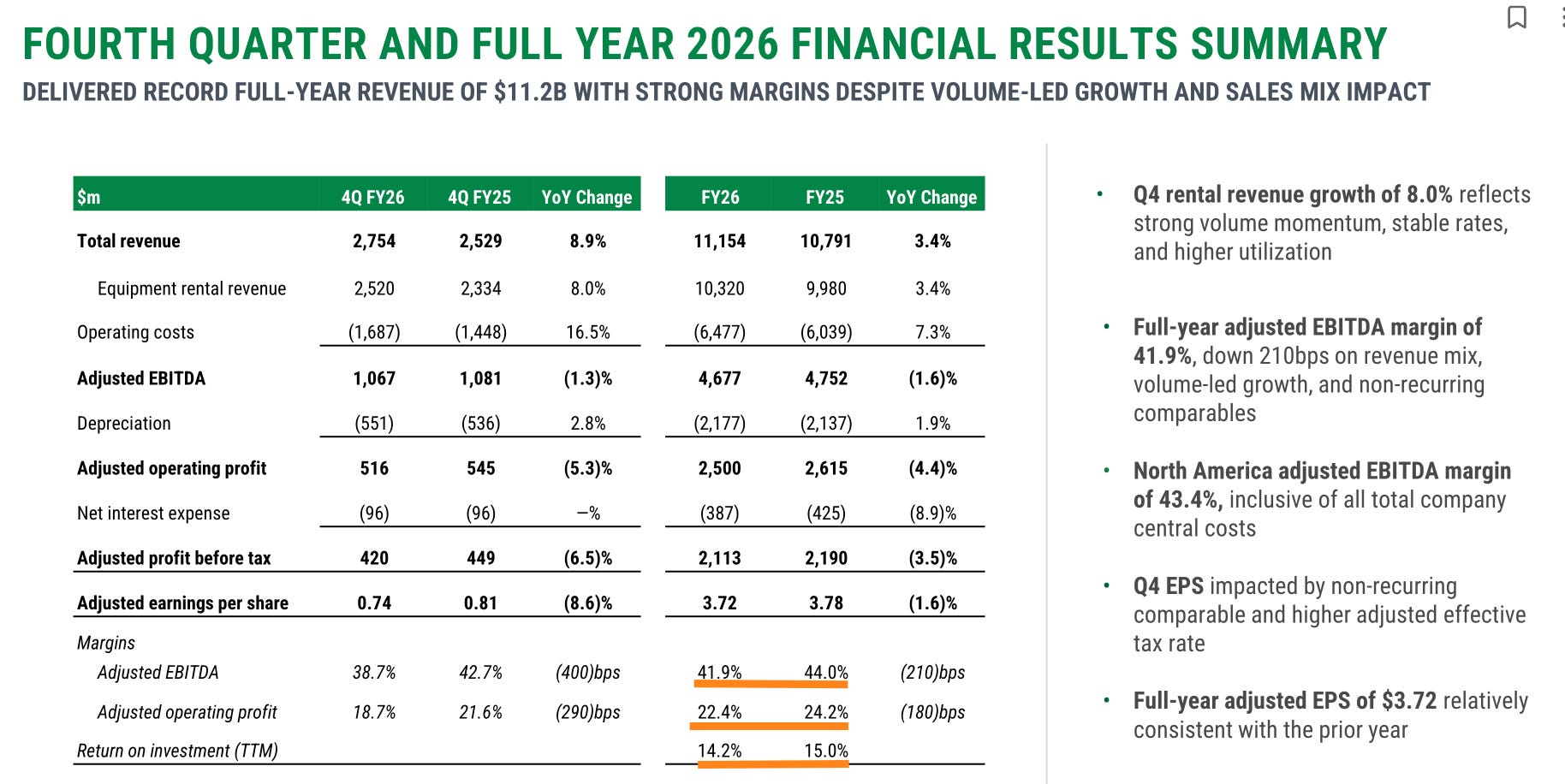

En exercice 2026, ces achats sont tombés à 1,84 milliard (une baisse de 51 %) et le FCF a bondi à 2,06 milliards, un record historique. Mais ce record reflète avant tout un sous-investissement relatif, pas une amélioration de la rentabilité. La preuve : l’EBITDA ajusté a reculé dans le même temps, passant de 4,75 milliards à 4,68 milliards.

Quiconque valorise SUNB sur le FCF yield de l’exercice 2026 se trompe. Nous y reviendrons longuement en section 9, car c’est la clé de toute la valorisation.

L’image illustre parfaitement la relation inverse entre investissement et cash flow. C’est l’illustration idéale du piège que je décris.

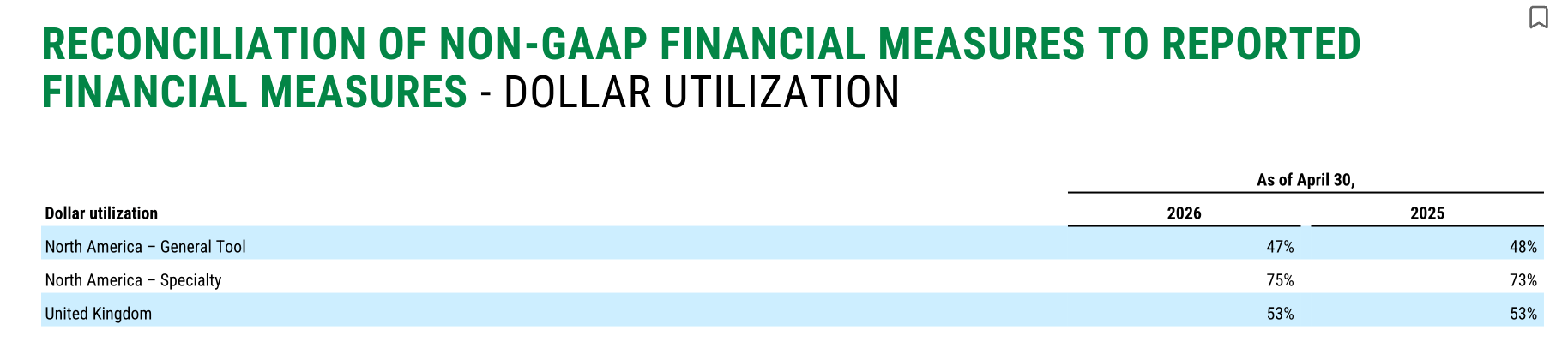

Une métrique reine à retenir dès maintenant : la dollar utilization.

C’est le revenu locatif annuel divisé par le coût d’origine moyen de la flotte. Imaginez que vous achetiez un appartement 100 000 euros et qu’il vous rapporte 47 000 euros de loyers par an : c’est une dollar utilization de 47 %. C’est exactement le ratio du segment General Tool de Sunbelt.

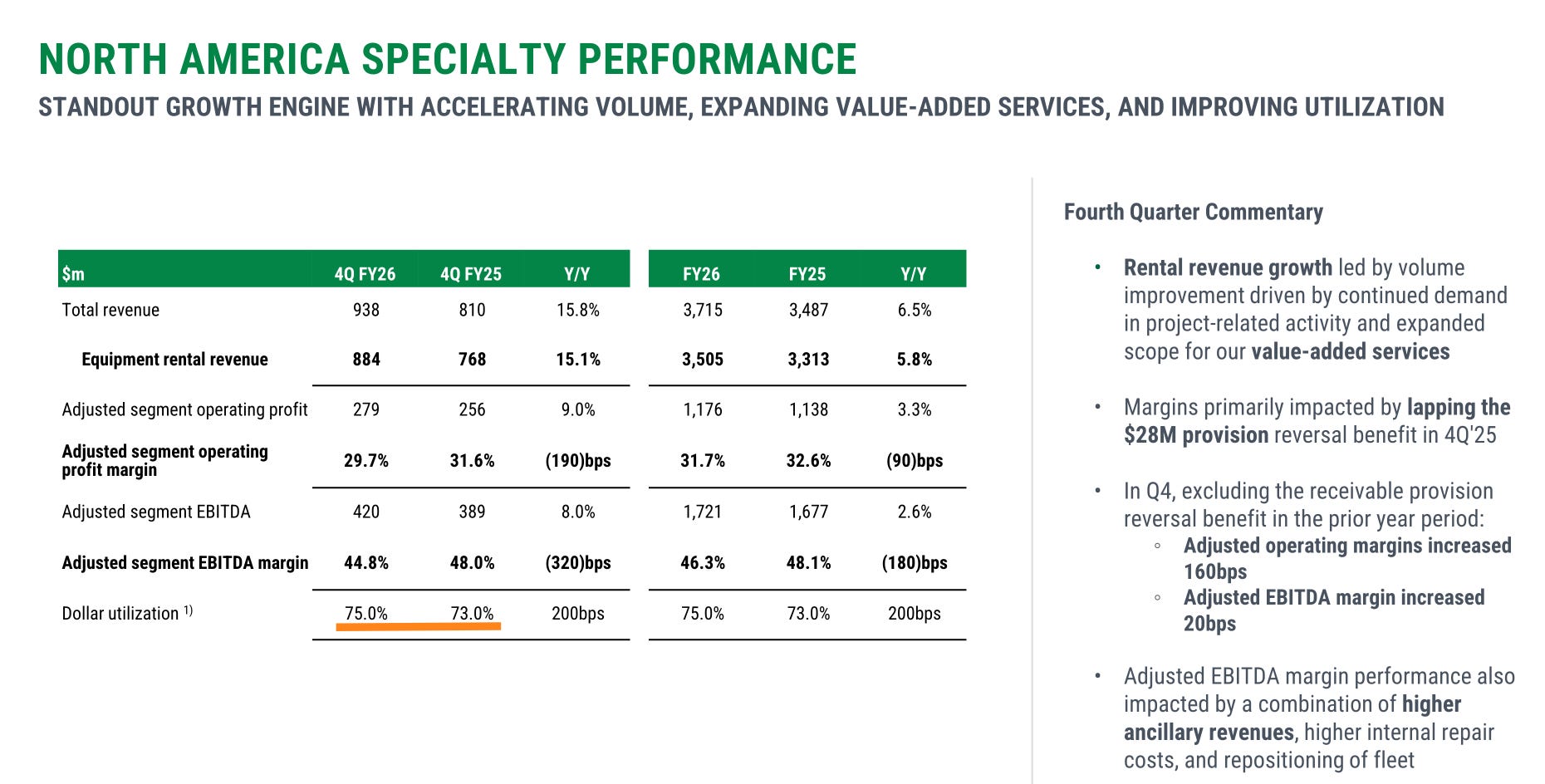

Le segment Specialty, lui, tourne à 75 %.

Retenez cet écart, car il explique la moitié de la stratégie du groupe.

Le Specialty nécessite beaucoup moins de capital pour générer un dollar de revenu locatif. C’est un business où la composante service et expertise (montage d’échafaudages, ingénierie de solutions temporaires d’énergie, protection de tranchées) justifie des prix élevés par rapport au coût du matériel.

En contrepartie, la marge EBITDA du Specialty est plus basse que celle du General Tool (46 % contre 51 % au niveau segment) parce que ces services exigent davantage de main-d’œuvre. Mais le retour sur capital investi y est nettement supérieur. C’est toute l’ambiguïté : des marges plus faibles, mais des rendements meilleurs. On y reviendra.

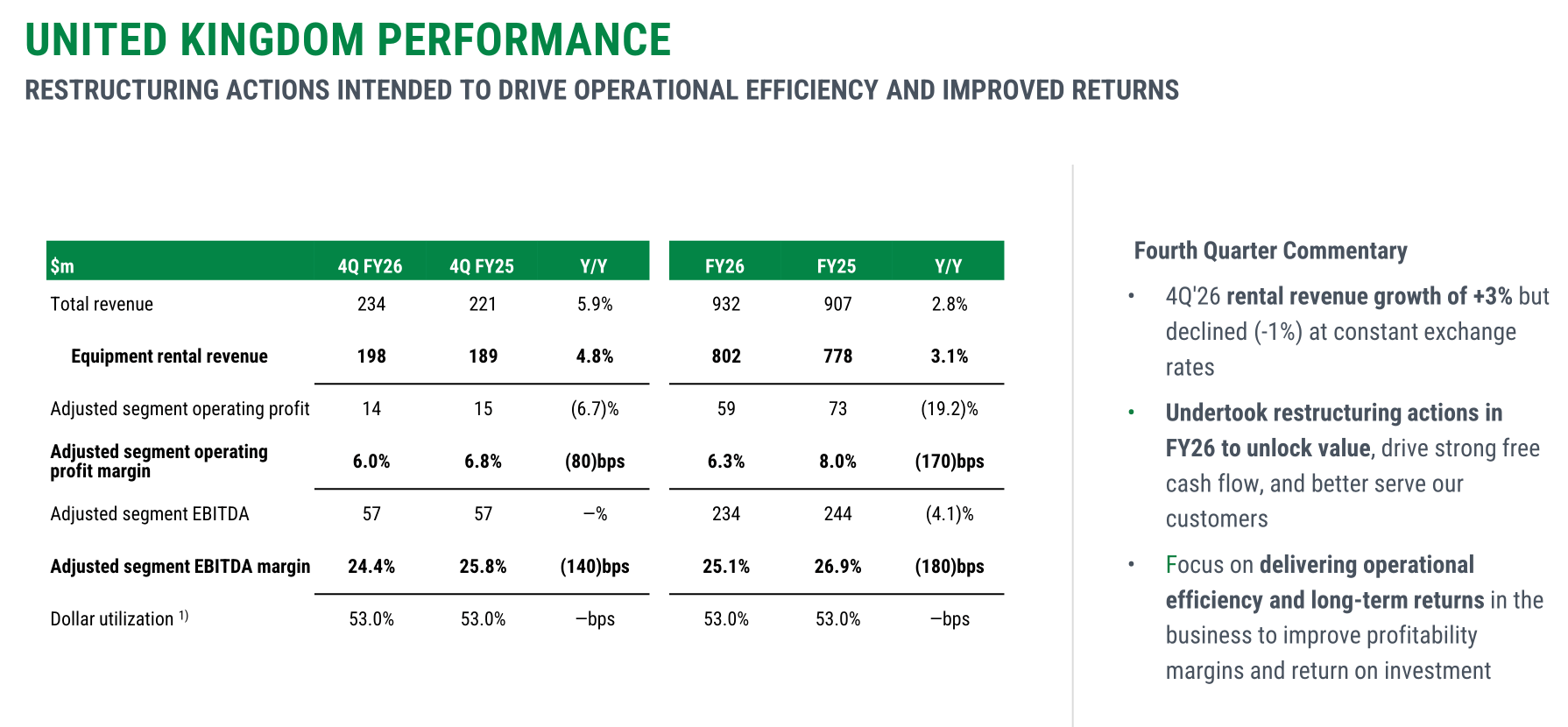

Il montre clairement le 47 % pour General Tool, le 75 % pour Specialty et le 53 % pour le Royaume-Uni. Simple, factuel, immédiatement compréhensible.

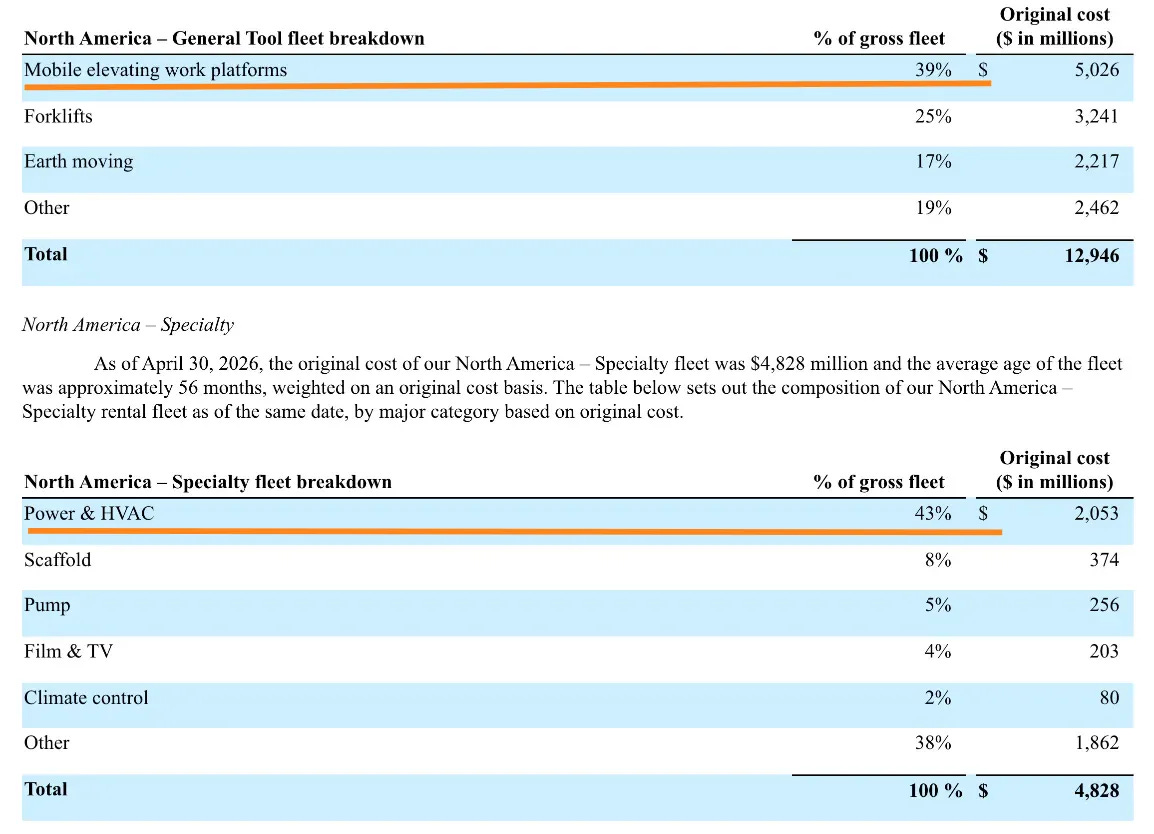

Les tableaux montrent que le General Tool, c’est surtout des nacelles (39 %) et des chariots (25 %), tandis que le Specialty, c’est du Power & HVAC (43 %), du scaffolding (8 %) et des pompes (5 %). Une capture de ces deux tableaux aide le lecteur à visualiser concrètement ce que Sunbelt loue.

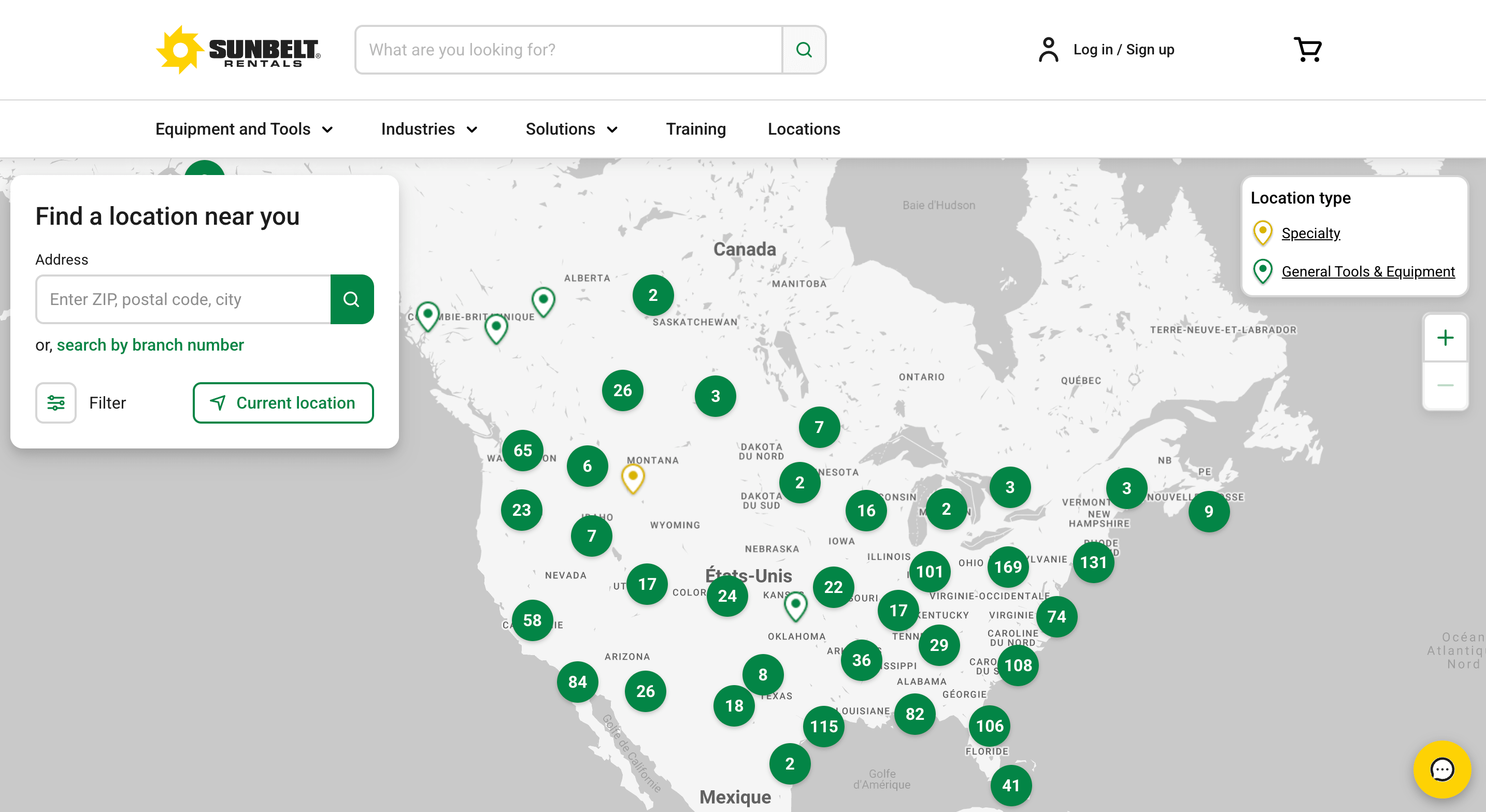

Carte qui illustre la densité géographique du réseau.

Mes analyses vidéo complémentaires sur YouTube

Histoire et modèle économique : du Surrey à la Caroline du Sud

L’histoire commence en 1947 à Ashtead, un village du Surrey anglais, avec Ashtead Plant Hire, un loueur de matériel de chantier local.

Le tournant intervient en 1990 avec le rachat d’un petit loueur de Floride nommé Sunbelt Rentals.

Trente-cinq ans plus tard, l’enfant a dévoré le parent : l’Amérique du Nord génère la quasi-totalité du profit opérationnel (97 % de l’adjusted segment operating profit en FY2026), le CEO Brendan Horgan est américain et occupe le poste depuis 2019 après avoir rejoint l’entreprise en 1996, le siège est à Fort Mill en Caroline du Sud, et en mars 2026, la société a rapatrié sa cotation principale au NYSE en abandonnant jusqu’à son nom historique d’Ashtead Group. Symbole rare d’une entreprise qui suit son centre de gravité économique.

Le scheme of arrangement a été approuvé par les actionnaires d’Ashtead le 10 juin 2025 et finalisé le 27 février 2026. Chaque actionnaire a reçu une action Sunbelt pour une action Ashtead, sans changement opérationnel.

Le titre conserve une cotation secondaire à Londres (LSE: SUNB), mais le message est clair : le groupe a tourné la page britannique.

Le modèle repose sur trois piliers.

Premier pilier : la stratégie de clusters.

Sunbelt ne saupoudre pas des dépôts au hasard.

Elle densifie ville par ville, marché par marché. Un cluster dense réduit les coûts de transport, améliore la disponibilité du matériel et verrouille les grands comptes. L’entreprise définit elle-même ses clusters selon la taille du marché : plus de 15 agences dans un top 25 américain, plus de 10 dans un top 26-50, plus de 4 dans un top 51-100.

Les plans stratégiques successifs, Sunbelt 3.0 (2021-2024) puis Sunbelt 4.0 (lancé en avril 2024), ont ajouté 537 dépôts au total. Rien qu’en FY2026, le groupe a ouvert 51 greenfields (20 General Tool, 31 Specialty) et réalisé 13 acquisitions bolt-on pour 238 millions de dollars, ajoutant 24 sites supplémentaires.

L’objectif de Sunbelt 4.0 est d’ajouter 300 à 400 greenfields sur cinq ans.

Au 30 avril 2026, 99 ont été ouverts, soit un rythme légèrement en deçà de la trajectoire.

Soyons clairs sur un point méthodologique : Sunbelt n’est pas un serial acquirer façon Constellation Software. C’est un compounder organique qui utilise le M&A comme appoint de densité. Les achats bolt-on représentent 238 millions de dollars dans un exercice où le cash flow opérationnel atteint 3,78 milliards. Les grilles de lecture des roll-ups ne s’appliquent pas ici.

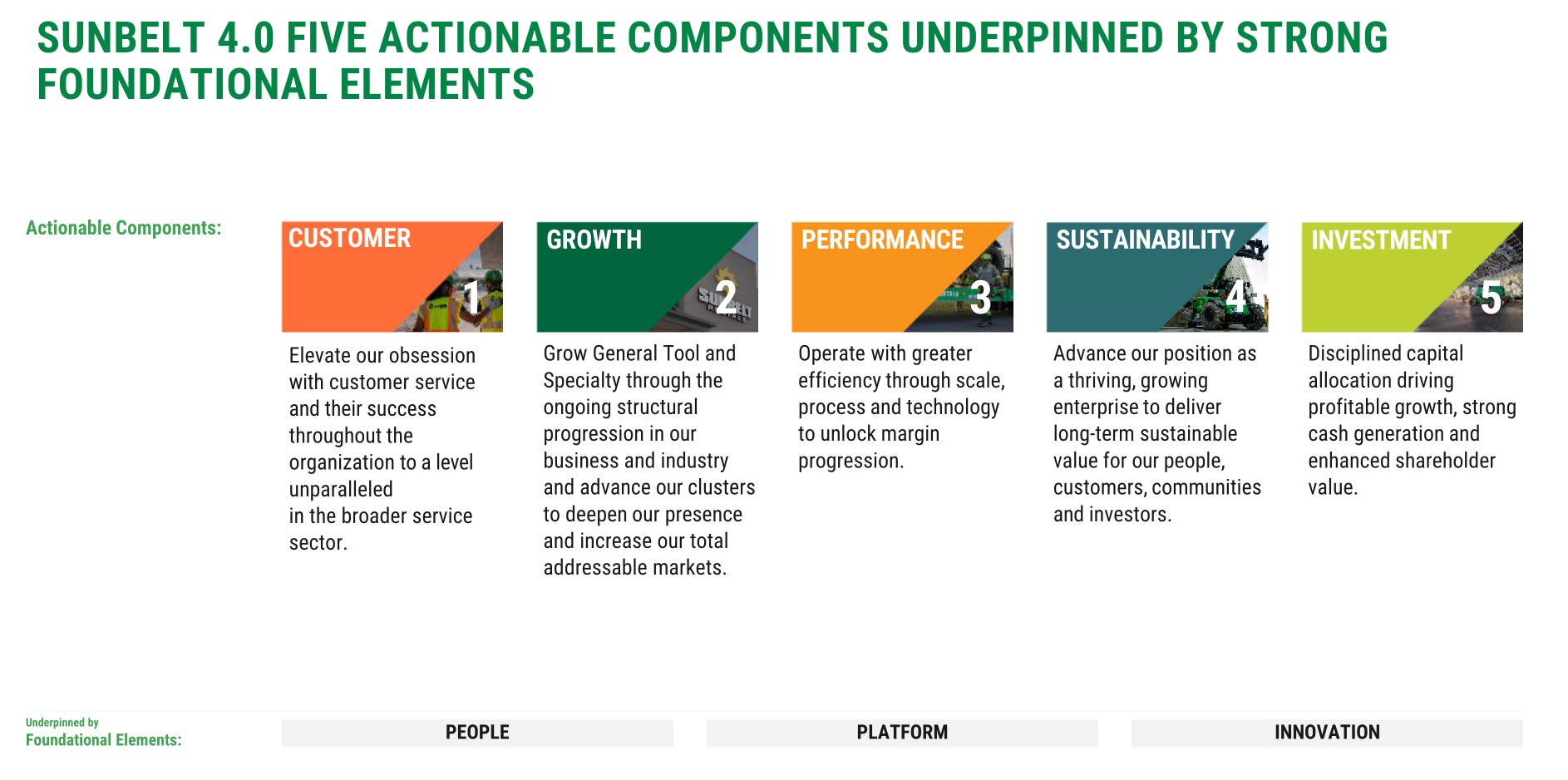

Résume les cinq axes stratégiques (Customer, Growth, Performance, Sustainability, Investment) et les trois fondations (People, Platform, Innovation). C’est une bonne synthèse de la stratégie.

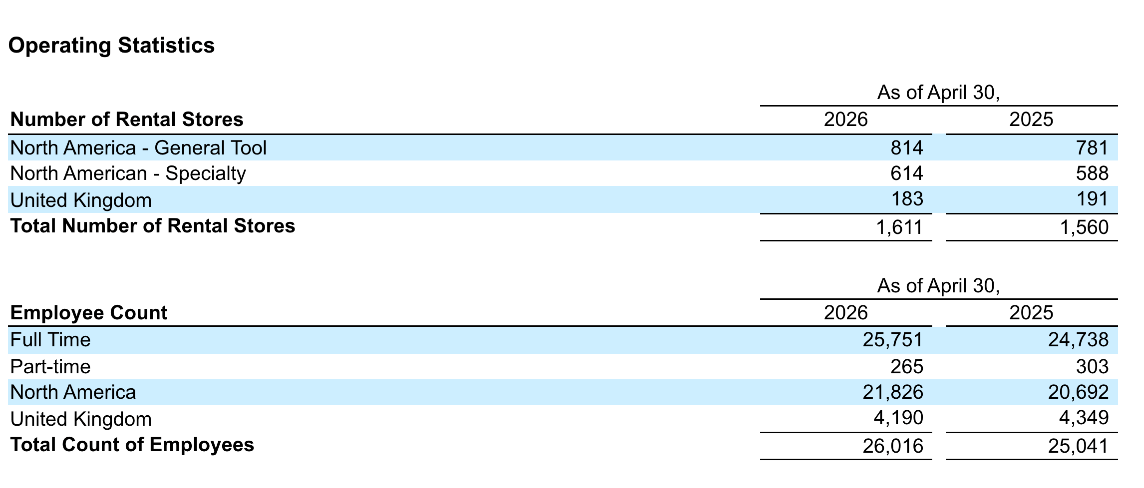

Il montre l’évolution du nombre d’agences par segment : 814 General Tool, 614 Specialty, 183 UK, soit 1 611 au total contre 1 560 un an plus tôt. Cela illustre concrètement la densification du réseau.

Deuxième pilier : le moteur Specialty.

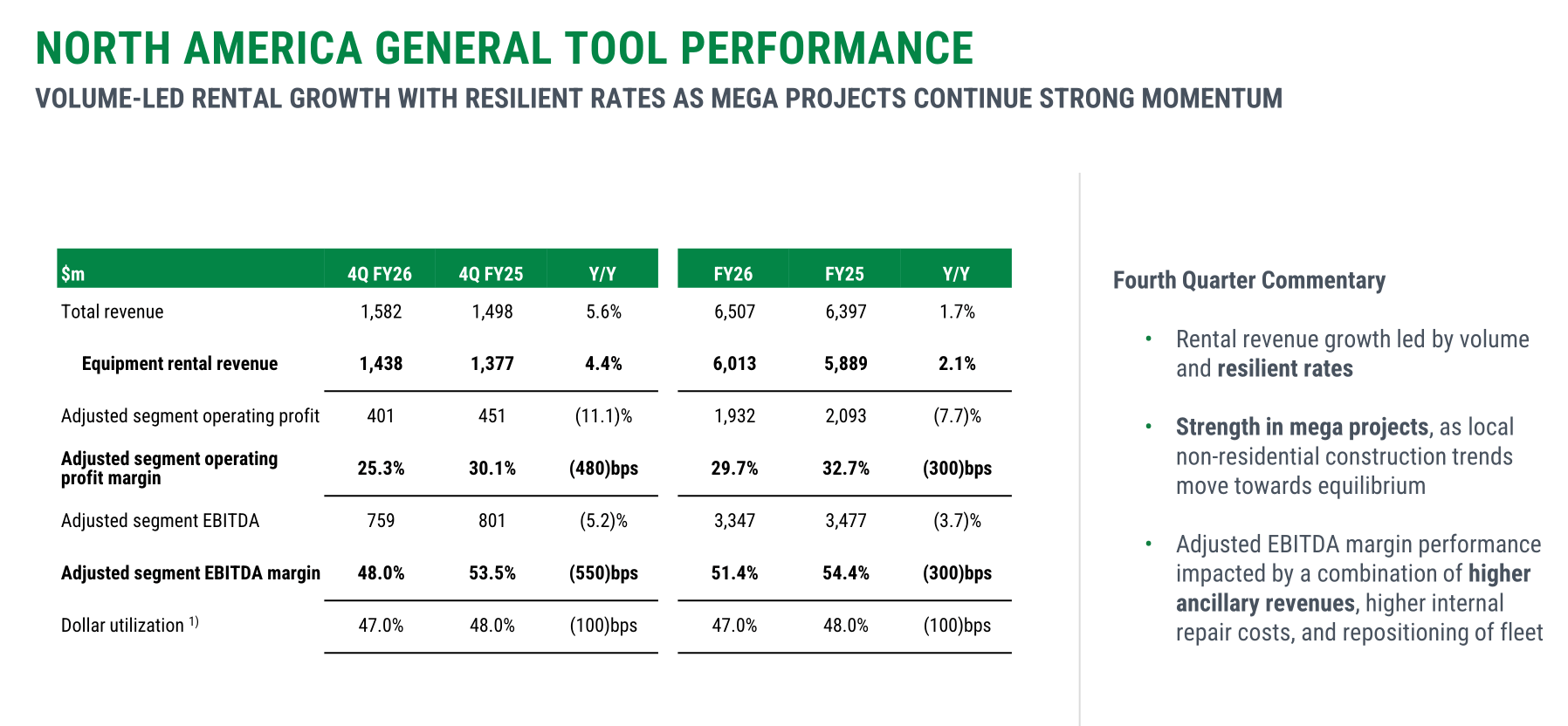

À côté du General Tool, qui représente le matériel de chantier classique (nacelles, chariots, engins de terrassement) pour 6,5 milliards de dollars de revenus avec une marge EBITDA segment de 51 % et une dollar utilization de 47 %, Sunbelt a bâti 13 lignes Specialty qui totalisent désormais 3,7 milliards de dollars de revenus avec une dollar utilization de 75 %.

Ces lignes couvrent le Power & HVAC (43 % de la flotte Specialty à lui seul), les load banks pour data centers, les échafaudages, les solutions de pompage, les planchers techniques, les clôtures temporaires, les structures temporaires, le matériel pour le cinéma et la télévision, la protection de tranchées et désormais les solutions modulaires avec l’acquisition d’Aries.

Au Q4, le Power & HVAC a crû de près de 30 %, tiré par les load banks.

Le Specialty dans son ensemble a affiché une croissance locative de 15,1 % sur le trimestre, un chiffre remarquable.

La dollar utilization Specialty est passée de 73 % à 75 % en un an, signe que le déploiement de capital dans ce segment génère des rendements croissants.

Le Specialty affiche une marge EBITDA segment plus basse que le General Tool : 46,3 % contre 51,4 %.

La raison est simple : le Specialty est plus intensif en main-d’œuvre (montage, démontage, ingénierie de solutions). Mais le retour sur capital investi y est nettement supérieur, puisque chaque dollar de flotte génère 75 cents de revenu locatif annuel contre 47 cents en General Tool.

Retenez cette asymétrie : des marges plus faibles, mais des rendements meilleurs. C’est au cœur du débat sur la compression des marges du groupe, et c’est un point que le marché semble mal comprendre.

La dollar utilization Specialty à 75 % contre 73 % l’an dernier, avec le titre “Standout Growth Engine”.

C’est l’image qui résume le mieux le moteur du groupe.

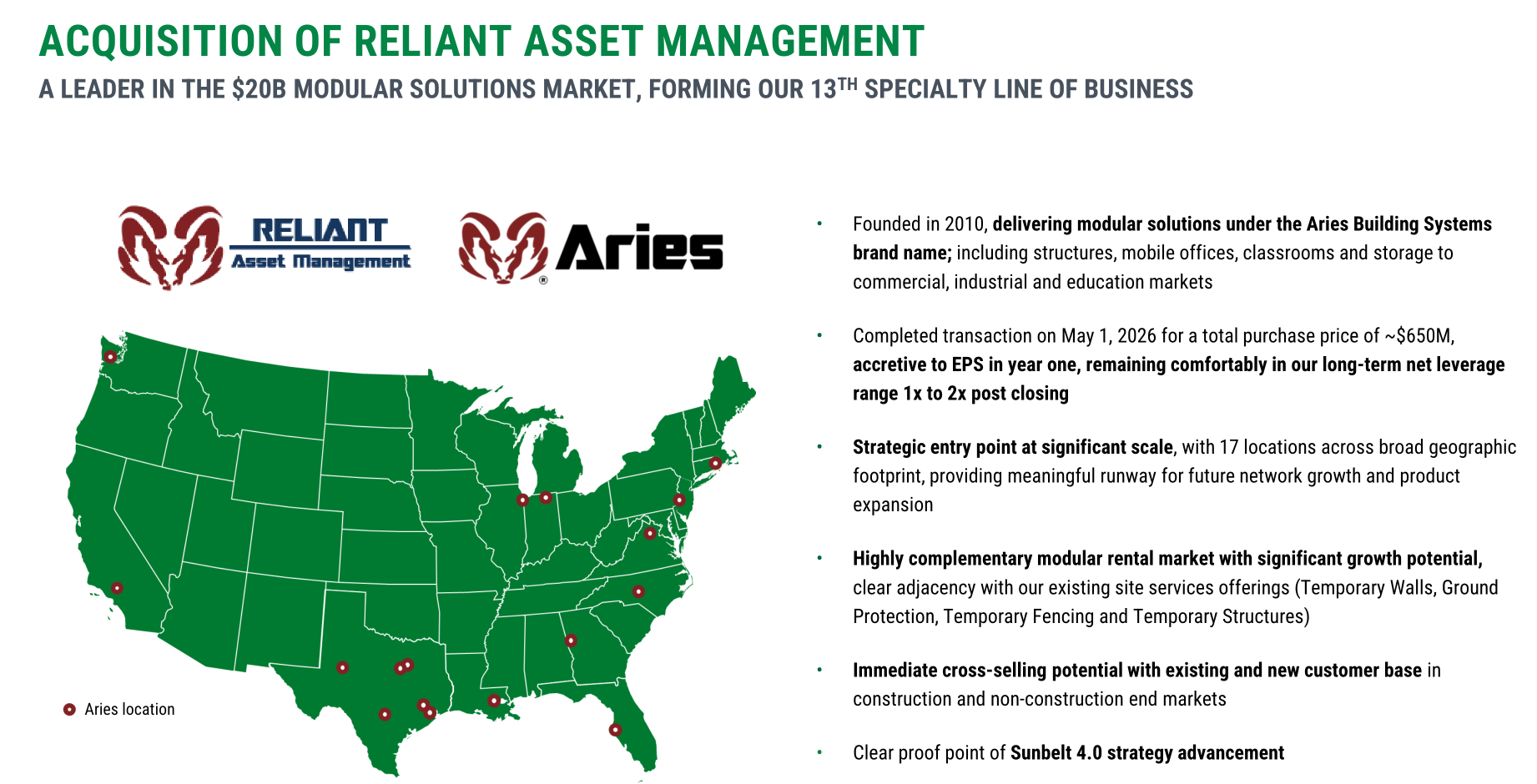

L’acquisition de Reliant Asset Management (Aries Building Systems), annoncée le 23 juin 2026 et finalisée le 1er mai pour 650 millions de dollars, crée la 13ème ligne Specialty : les solutions modulaires (bureaux mobiles, salles de classe temporaires, structures de stockage).

Aries ne dispose que de 17 sites et n’est présent que dans 14 des 50 premiers marchés de Sunbelt.

Le management voit donc une piste d’expansion considérable. Brendan Horgan a indiqué sur le call qu’il a “une ligne de vue claire pour doubler le chiffre d’affaires d’Aries en quelques années”.

L’acquisition est présentée comme relutive sur le BPA dès la première année, avec un levier net post-closing toujours confortablement dans la fourchette cible de 1x à 2x. Cependant, il faut noter qu’Aries a une part importante de revenus issus de ventes (et non de location), ce qui pèsera temporairement sur les marges consolidées. Le management l’a explicitement reconnu sur le call.

📸 Image 5 : La slide sur l’acquisition d’Aries figure en page 7 du Conference Call Deck (slide “Acquisition of Reliant Asset Management”). Elle montre la carte des 17 sites Aries, le prix de 650 millions de dollars, et le positionnement dans le marché de 20 milliards de dollars des solutions modulaires. C’est l’image clé pour illustrer cette opération.

Troisième pilier, ou plutôt troisième réalité : le boulet britannique. Le Royaume-Uni pèse 932 millions de dollars de revenus, soit 8 % du total, pour une marge opérationnelle ajustée de 6,3 % et une marge EBITDA segment de 25,1 %. La dollar utilization y stagne à 53 % depuis deux ans. Le chiffre d’affaires locatif en livres sterling a reculé de 2 % sur l’année (la croissance de 3,1 % affichée en dollars est un pur effet de change).

Une restructuration a été lancée en décembre 2025, avec des coûts non récurrents de 44 millions de dollars comptabilisés en FY2026, incluant des suppressions de postes, des dépréciations d’actifs et la cession de l’activité Hoist pour 16 millions.

Fait préoccupant identifié dans le 10-K : lors du test annuel de dépréciation du goodwill, la juste valeur de l’unité UK n’excédait pas substantiellement sa valeur comptable.

Le management avertit explicitement que “de modestes changements défavorables” dans les hypothèses (taux d’actualisation, croissance, marges) pourraient déclencher une charge de dépréciation du goodwill dans un exercice futur. Le goodwill UK s’élève à 277 millions de dollars.

Le risque n’est pas théorique.

La vraie question, pourquoi ne pas céder cet actif et libérer le capital, n’a même pas été posée sur le call du 23 juin.

Je la pose ici : un actif qui délivre 6 % de marge opérationnelle dans un groupe qui vise des retours supérieurs au coût du capital est, par définition, dilutif pour le ROI global (le ROI consolidé est de 14,2 %, imaginez-le sans le lest britannique). Le management préfère “restructurer”.

Morningstar note dans son rapport d’analyste qu’il “ne serait pas surpris si le management poursuivait une cession des actifs UK au private equity” pour redéployer le capital plus rentablement en Amérique du Nord. Dossier à suivre, sans complaisance.

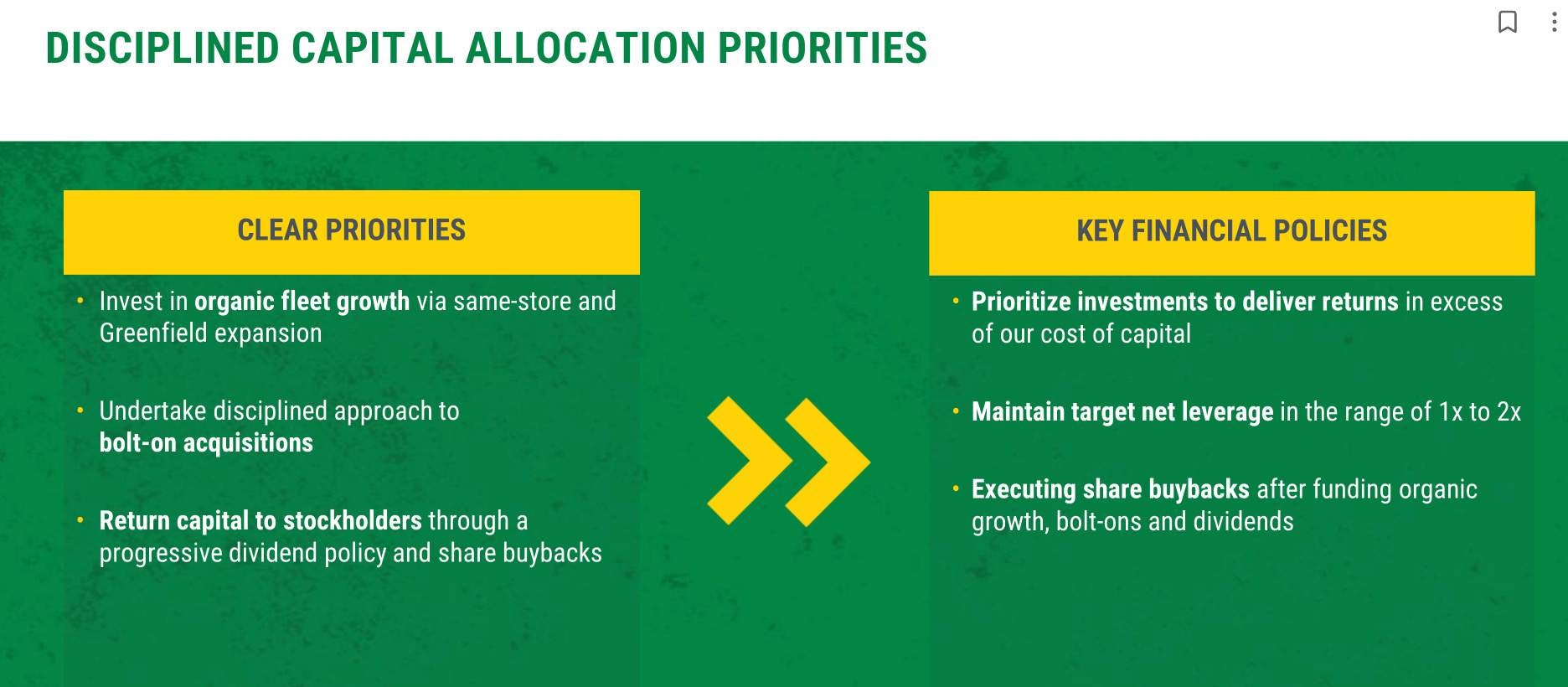

Qualité du management et allocation du capital

Les priorités affichées sont d’une clarté rare :

premièrement, croissance organique de la flotte (greenfields inclus) ;

deuxièmement, bolt-ons disciplinés ;

troisièmement, dividende progressif et rachats d’actions, le tout dans un corridor de levier de 1x à 2x l’EBITDA ajusté.

La politique financière ajoute un principe explicite : investir uniquement au-dessus du coût du capital

La slide “Disciplined Capital Allocation Priorities” . Résume visuellement la hiérarchie des priorités (organic fleet growth, bolt-ons, returns to stockholders) et les politiques financières associées. C’est la slide de référence pour illustrer le cadre d’allocation.

Les actes, maintenant.

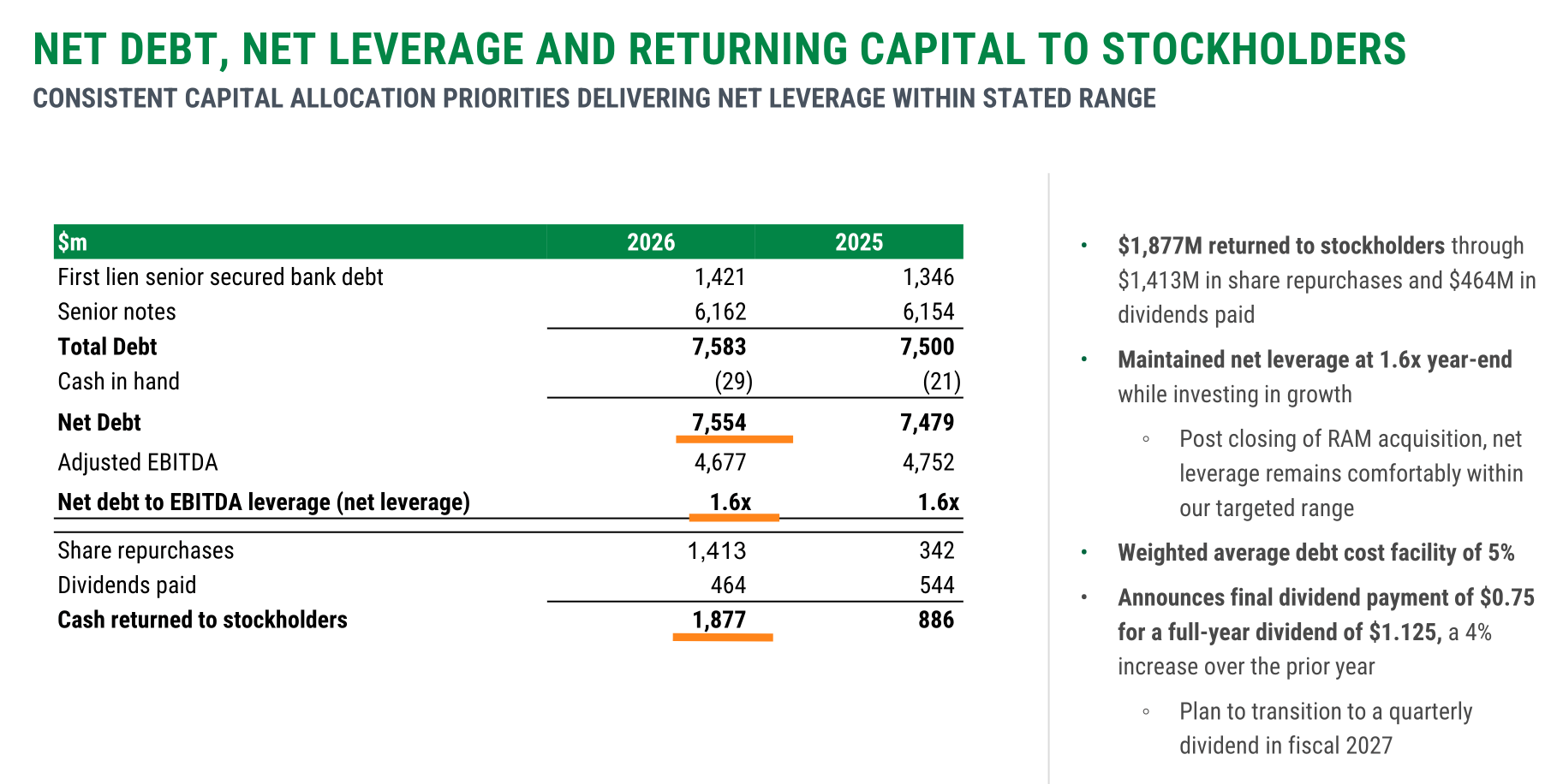

En FY2026 : 2,2 milliards de dollars de capex, 238 millions de bolt-ons (13 acquisitions, 24 sites ajoutés), 464 millions de dividendes, 1 413 millions de rachats d’actions, et un levier stable à 1,6x.

Le programme de rachat de 1,5 milliard lancé en décembre 2024 a été bouclé en février 2026, et immédiatement renouvelé pour 1,5 milliard supplémentaires dès le 2 mars 2026, date de la cotation au NYSE. Au 30 avril 2026, il restait environ 1,24 milliard de capacité sur ce nouveau programme. Le dividende annuel a été relevé à 1,125 dollar par action, en hausse de 4 %, et le management a annoncé une transition vers un dividende trimestriel à partir de l’exercice 2027.

Les priorités affichées et les actes coïncident. C’est suffisamment rare pour être souligné.

La slide “Net Debt, Net Leverage and Returning Capital to Stockholders”. Montre le détail de la dette (7 583 millions de dollars), le levier à 1,6x, et les 1 877 millions rendus aux actionnaires. Les chiffres sont nets et comparables à l’année précédente.

Au total, Sunbelt a rendu 1 877 millions de dollars à ses actionnaires en FY2026, contre 886 millions l’année précédente.

C’est une accélération considérable, rendue possible par la baisse volontaire du capex et la génération record de free cash flow.

Mais gardons à l’esprit ce que nous avons établi en section 2 : cette générosité envers l’actionnaire est en partie le reflet d’un cycle de sous-investissement relatif dans la flotte.

L’exercice 2027, avec un capex brut locatif guidé entre 2,45 et 2,85 milliards (contre 1,84 milliard en FY2026), marquera le retour à un rythme d’investissement plus soutenu. Les rachats d’actions pourraient logiquement ralentir. Ce n’est pas un problème en soi, mais il faut le comprendre.

Brendan Horgan est dans la maison depuis 1996. Il a gravi tous les échelons côté Sunbelt US, passant de postes commerciaux au poste de Chief Sales Officer, puis de COO à partir de janvier 2018, avant de prendre les rênes de CEO en mai 2019 dans une succession ordonnée après Geoff Drabble.

C’est un pur produit interne, ce qui est rare pour un groupe de cette taille. Le 10-K précise que les autres dirigeants opérationnels sont en poste en moyenne depuis environ 20 ans.

Le CFO Alex Pease, arrivé en octobre 2024, fait figure d’exception : c’est un recrutement externe venu de WestRock, apportant une expérience en marchés de capitaux et en M&A.

Sur le call du 23 juin, Horgan a livré une citation qui résume sa vision du cycle de la demande.

En répondant à une question sur le pipeline de mega-projets, il a déclaré :

“In Q1, Q2, Q3, the valuation of projects in the funnel was around $10 billion.

In Q4, that jumped to around $25 billion.

You’ve more than two-x-ed the valuation of projects in the funnel.”

Et Alex Pease a immédiatement clarifié : “Those are projects that we have actually won.” Ce ne sont pas des projections Dodge. Ce sont des contrats signés. C’est un indicateur avancé puissant pour la croissance FY2027, et c’est aussi une explication directe de la compression temporaire des marges : les coûts de déploiement sur ces projets (logistique, techniciens, mise en place du matériel) précèdent les revenus de plusieurs mois.

Horgan a également été très direct sur la trajectoire d’utilisation des mega-projets : “You’ll go from 30-40% time utilization early on to 70-80% time utilization as you reach that crest. That crest is going to last you two to three years.” C’est une description lucide du profil de marge en J inversé de ces grands contrats : les coûts arrivent d’abord, les marges se normalisent ensuite.

Sur Aries, le CEO a affiché une ambition nette : “That is a business that we have a clear line of sight to double in just a few years’ time.” Doubler un chiffre d’affaires d’environ 100 à 120 millions de dollars en quelques années par greenfield et bolt-ons ciblés est plausible au vu du réseau Sunbelt, mais ce n’est pas encore fait. C’est une promesse, pas un acquis.

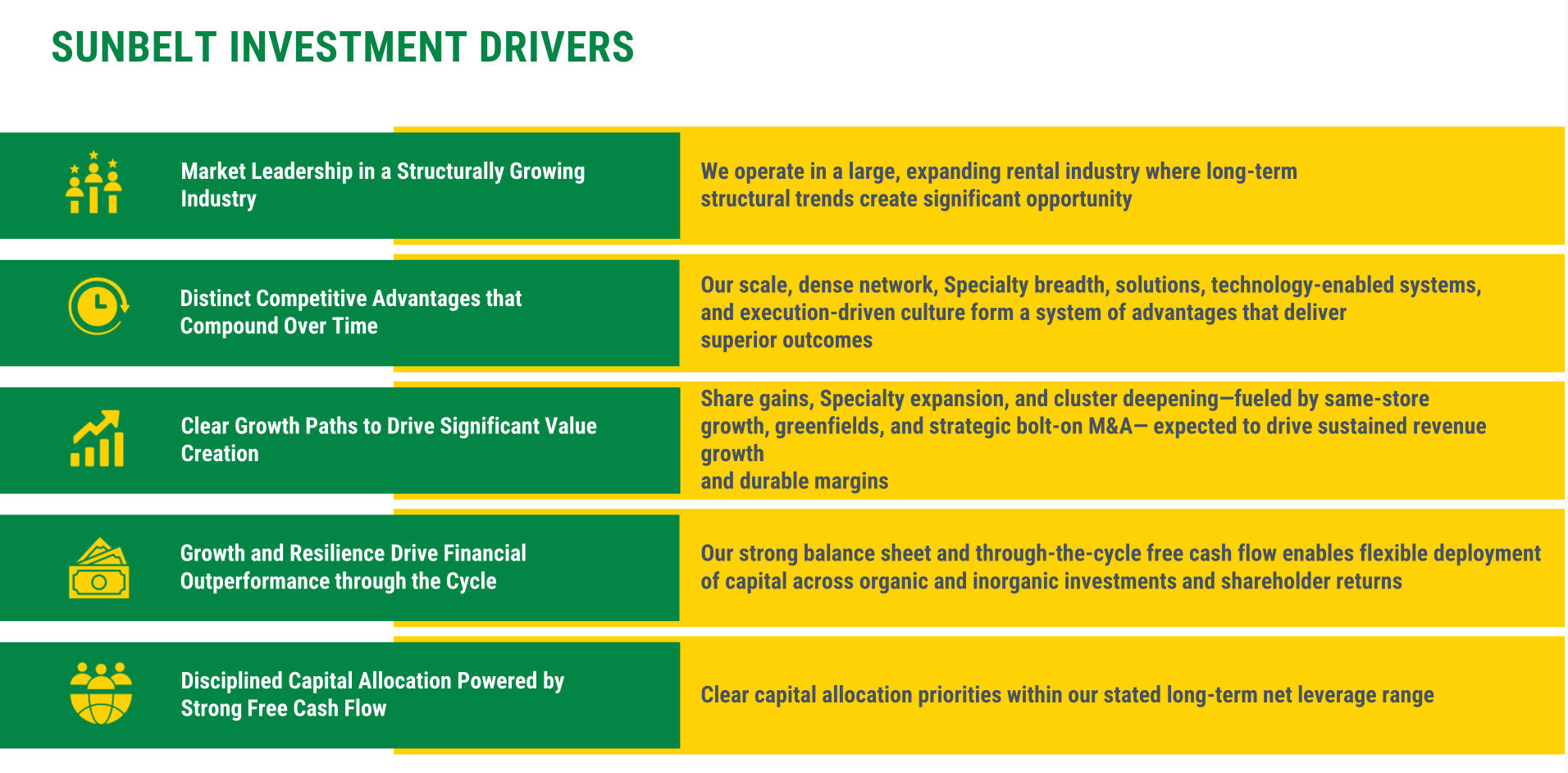

Cette slide, résume les cinq piliers de la thèse d’investissement tels que le management les présente : leadership de marché, avantages compétitifs, chemins de croissance, résilience financière, discipline d’allocation du capital. C’est utile comme illustration de la vision long terme du management.

Points de vigilance, car il y en a.

Premier point : la rémunération.

Le 10-K confirme que le ROI et le net leverage font partie des métriques de rémunération des dirigeants. La note 2 des états financiers précise que les PSU (performance stock units) étaient historiquement conditionnés à l’adjusted EPS, au ROI, au levier, à des objectifs de durabilité et au TSR relatif (rendement total pour l’actionnaire par rapport à un groupe de pairs). C’est sur le papier un bon alignement.

Cependant, lors de la redomiciliation en mars 2026, toutes les conditions de performance existantes ont été réputées atteintes à 85,5 % du maximum. Autrement dit, le changement de structure a déclenché un reset partiel des conditions de performance, ce qui est favorable aux dirigeants.

Les pondérations exactes des futures métriques de rémunération figureront dans le premier proxy statement américain (DEF 14A) à venir. Je n’ai pas pu les vérifier à ce stade, et je préfère vous le dire plutôt que d’inventer. Ce sera un document à lire attentivement.

Deuxième point : la communication sur les marges.

Le management a répété “rien de structurel” sur la compression de marge une bonne demi-douzaine de fois sur le call du 23 juin.

Alex Pease l’a formulé ainsi : “There’s nothing structural that’s going on, no structural degradation in the margin profile.”

Il a décomposé la compression du Q4 en trois tiers à peu près égaux : un tiers lié à la non-récurrence de la reprise de provision de 28 millions, un tiers lié aux coûts de volume (repositionnement de flotte, réparations internes), et un tiers lié au mix (Specialty et revenus ancillaires).

La décomposition est transparente et cohérente avec les chiffres.

Mais quand on doit le répéter six fois, c’est que la question mérite d’être posée. Nous la poserons en section 7.

Troisième point : le bilan de Sunbelt 3.0.

Le plan stratégique 2021-2024 visait des objectifs de marge et de croissance ambitieux. Le résultat est mitigé. La croissance des revenus a été impressionnante (de 7,4 milliards en FY2021 à 10,9 milliards en FY2024), mais les marges EBITDA ajustées n’ont pas progressé de manière linéaire : elles ont culminé à 49 % en FY2023 pour retomber à 44 % en FY2025 et 42 % en FY2026. Le management attribue ce recul au mix et aux investissements de croissance.

C’est en partie vrai. Mais un investisseur discipliné doit noter que la promesse d’opérationnel levier, c’est-à-dire que la croissance du chiffre d’affaires se traduise par une croissance plus rapide des profits, ne se matérialise pas de manière convaincante.

Morningstar le formule ainsi dans son rapport du 26 juin : “What is increasingly concerning to us about the equipment rental space in general is the seeming lack of ability to capture more operating leverage despite the business’ seemingly strong competitive positioning.” C’est exactement le bon diagnostic.

Le tableau montre en un coup d’œil la compression des marges : EBITDA ajusté passant de 44,0 % à 41,9 % et marge opérationnelle ajustée de 24,2 % à 22,4 %. C’est le tableau qui résume le mieux la tension entre croissance et rentabilité.

Morningstar attribue à Sunbelt une note d’allocation du capital “Standard”, c’est-à-dire ni exemplaire ni médiocre. Je partage cette évaluation à ce stade. Le cadre d’allocation est rigoureux, le levier est maîtrisé, les investissements dans le réseau sont cohérents avec la stratégie.

Mais l’absence de levier opérationnel tangible et les questions non résolues sur le Royaume-Uni empêchent d’accorder la note maximale.

Le management doit prouver en FY2027 et FY2028 que la croissance du Specialty et les initiatives d’excellence opérationnelle (Market Logistics Operations, Market Service Operations, dynamic customer pricing) se traduisent effectivement par une inflexion des marges.

Horgan a reconnu l’enjeu en ces termes : “For every 1% improvement [in our market logistics], we have a $100 million opportunity to unlock from a revenue standpoint at really attractive margins.”

La promesse est là. L’exécution reste à démontrer.

L’ENQUÊTE : pourquoi les superinvestisseurs achètent ?

5 hypothèses au scanner !

C’est le cœur de cet article.

Onze superinvestisseurs, un prix de revient moyen d’environ 65 dollars, et une concentration parfois extrême : 35,4 % du portefeuille d’Abrams Bison, 11,4 % chez Dorsey, 5,9 % chez Sequoia, 4,7 % chez Russo, 4,1 % chez AKO. J’ai reconstitué leur thèse à partir de leurs propres écrits, puis je l’ai confrontée aux chiffres. Cinq hypothèses.

Verdict pour chacune.

Hypothèse 1 : L’arbitrage de cotation.

Ashtead cotait à Londres avec une décote structurelle face à United Rentals, alors que 85 à 90 % de ses profits venaient d’Amérique du Nord. Le transfert au NYSE en mars 2026 devait débloquer plusieurs catalyseurs : flux passifs des fonds indiciels américains, base d’investisseurs élargie, éligibilité potentielle aux indices US, et re-rating du multiple.

Où en est-on ? La société coche désormais les cases formelles d’une candidature au S&P 500 : incorporation dans le Delaware, siège américain, cotation primaire NYSE, reporting en dollars, profits très majoritairement américains. Mais à ma connaissance, aucune inclusion n’a été annoncée à ce jour. C’est une option, pas un acquis, et le comité S&P applique ses propres critères, notamment en matière de profitabilité GAAP récente et de flottant.

Côté valorisation, la décote face à URI ne s’est pas refermée, au contraire.

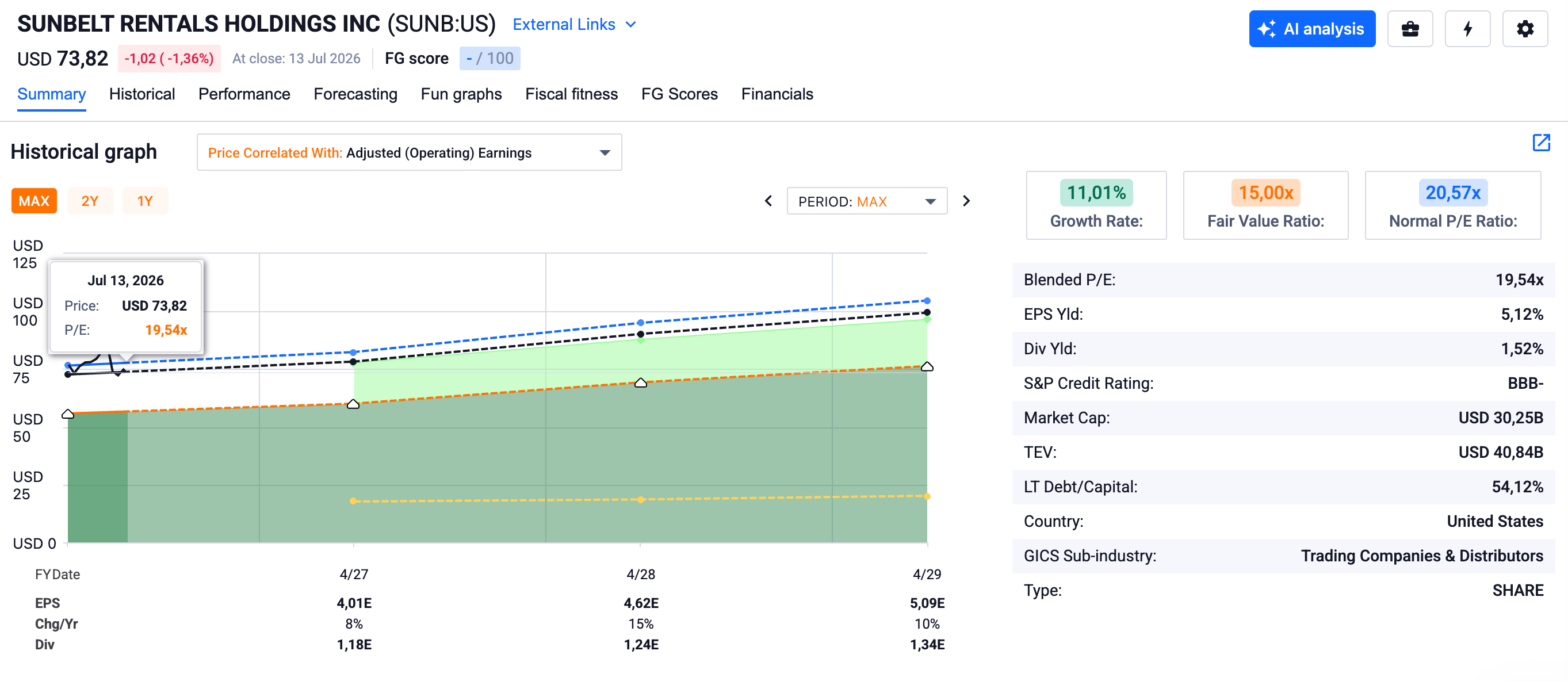

Au 14 juillet 2026 : SUNB traite à une enterprise value d’environ 38,2 milliards de dollars, soit environ 8,2x l’EBITDA ajusté trailing de 4,68 milliards.

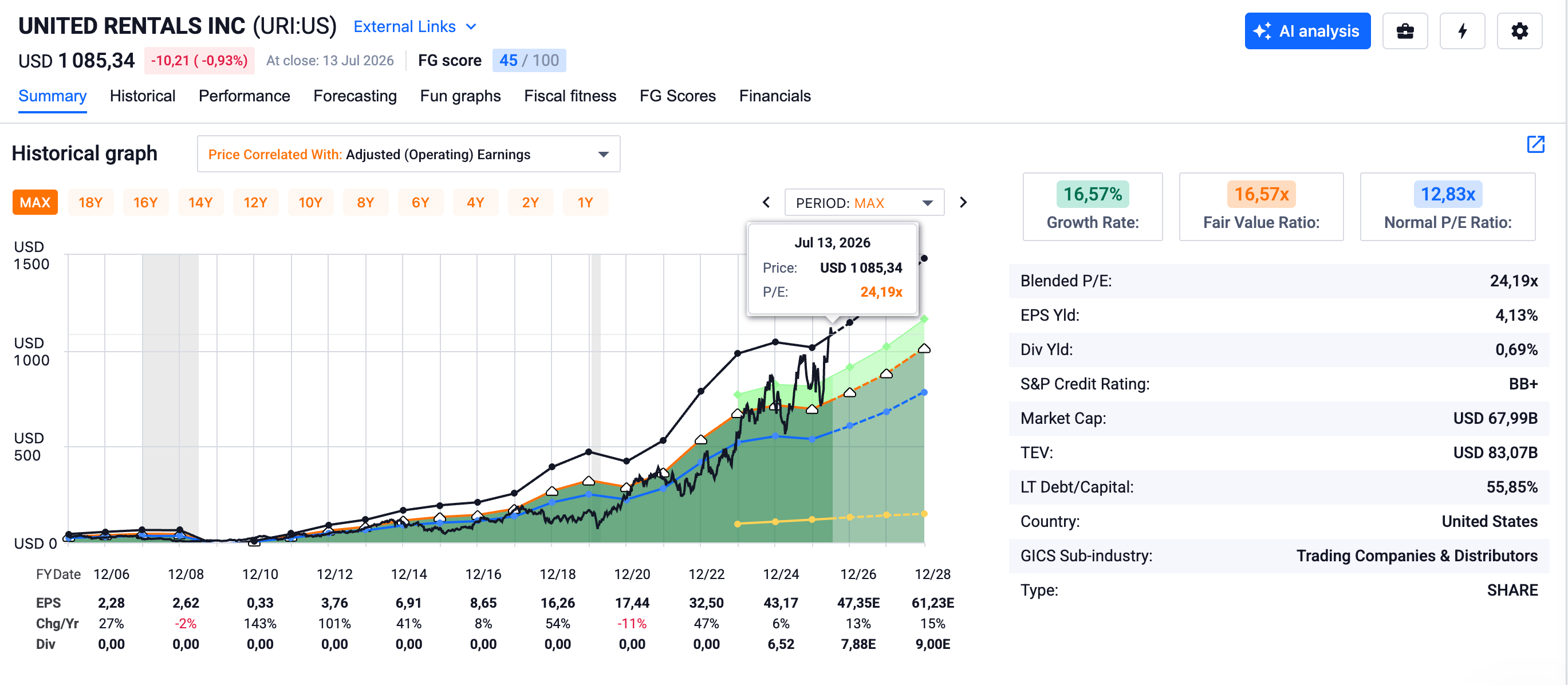

United Rentals, de son côté, affiche un EV/EBITDA d’environ 11,3x selon les données de marché au même moment, avec une action qui a inscrit un plus haut historique au-dessus de 1 140 dollars fin juin.

En termes de PER, SUNB cote environ 19 à 20x l’EPS ajusté trailing de 3,72 dollars, contre des multiples sensiblement plus élevés pour URI.

L’écart de multiple reste béant

FAST GRAPH : https://fastgraphs.com/?ref=pierre123

➡️ Tu peux bénéficier de -25 % avec le code : AFFILIATE25 (si ça t’intéresse, sans obligation bien sûr) AFFILIATE25