ASHTEAD TECHNOLOGY HOLDINGS PLC : Le “Mini-Constellation” de la Tech Sous-Marine

Un serial acquirer britannique méconnu qui construit un empire dans les profondeurs de l’offshore

Pte Ltd | The British Chamber of Commerce in Taipei")

“Nous n’avons pas construit Ashtead Technology en un jour. Nous l’avons fait acquisition après acquisition, en restant disciplinés sur les multiples payés et en intégrant méthodiquement chaque cible.” — Allan Pirie, CEO

Chers lecteurs,

Si vous me suivez depuis un moment, vous savez que j’ai un faible pour les serial acquirers ces entreprises qui construisent patiemment leur empire, une acquisition à la fois, avec une discipline de fer sur les prix payés et une obsession pour l’intégration opérationnelle.

Aujourd’hui, je vous emmène dans un univers que peu d’investisseurs explorent : les profondeurs de l’offshore. Et non, je ne parle pas de paradis fiscaux, mais bien des fonds marins où se jouent des milliards d’euros d’investissements chaque année.

L’entreprise dont je vais vous parler ce matin vient de publier ses résultats annuels. L’action bondit de 12% au moment où j’écris ces lignes. Et pourtant, je pense qu’on n’est qu’au début de l’histoire.

Bienvenue dans l’univers d’Ashtead Technology Holdings PLC.

Avant d’aller plus loin : si cette analyse vous apporte de la valeur, pensez à vous abonner pour ne manquer aucune de mes publications.

C’est gratuit, et ça me motive à continuer ce travail de fond. Le bouton est juste là. Merci !

LA CARTE D’IDENTITÉ EN UN COUP D’ŒIL

Commençons par les fondamentaux. Ashtead Technology, c’est quoi exactement ?

Le ticker : AT.L, coté sur le London Stock Exchange (Main Market depuis octobre 2025 on y reviendra).

La capitalisation boursière : environ £302 millions avant l’annonce de ce matin, probablement autour de £340-380 millions maintenant que le marché digère les résultats.

Le secteur : services et location d’équipements sous-marins pour l’offshore energy. Autrement dit, tout ce qui permet aux opérateurs pétroliers, gaziers, et éoliens offshore de travailler dans les profondeurs marines.

Ma vidéo youtube :

Le siège social : Westhill, en Écosse, au cœur historique de l’industrie offshore de la mer du Nord.

Le CEO : Allan Pirie. Et attention, ce n’est pas un parachuté de la dernière heure. L’homme est dans l’entreprise depuis 2009 d’abord comme CFO, puis comme CEO depuis 2012. Dix-sept ans de présence. C’est le genre de stabilité managériale que j’adore voir.

Les effectifs : environ 650 employés répartis sur plusieurs continents.

Le track record M&A : 10 acquisitions depuis 2016. Dix. En huit ans. C’est le rythme d’un vrai serial acquirer.

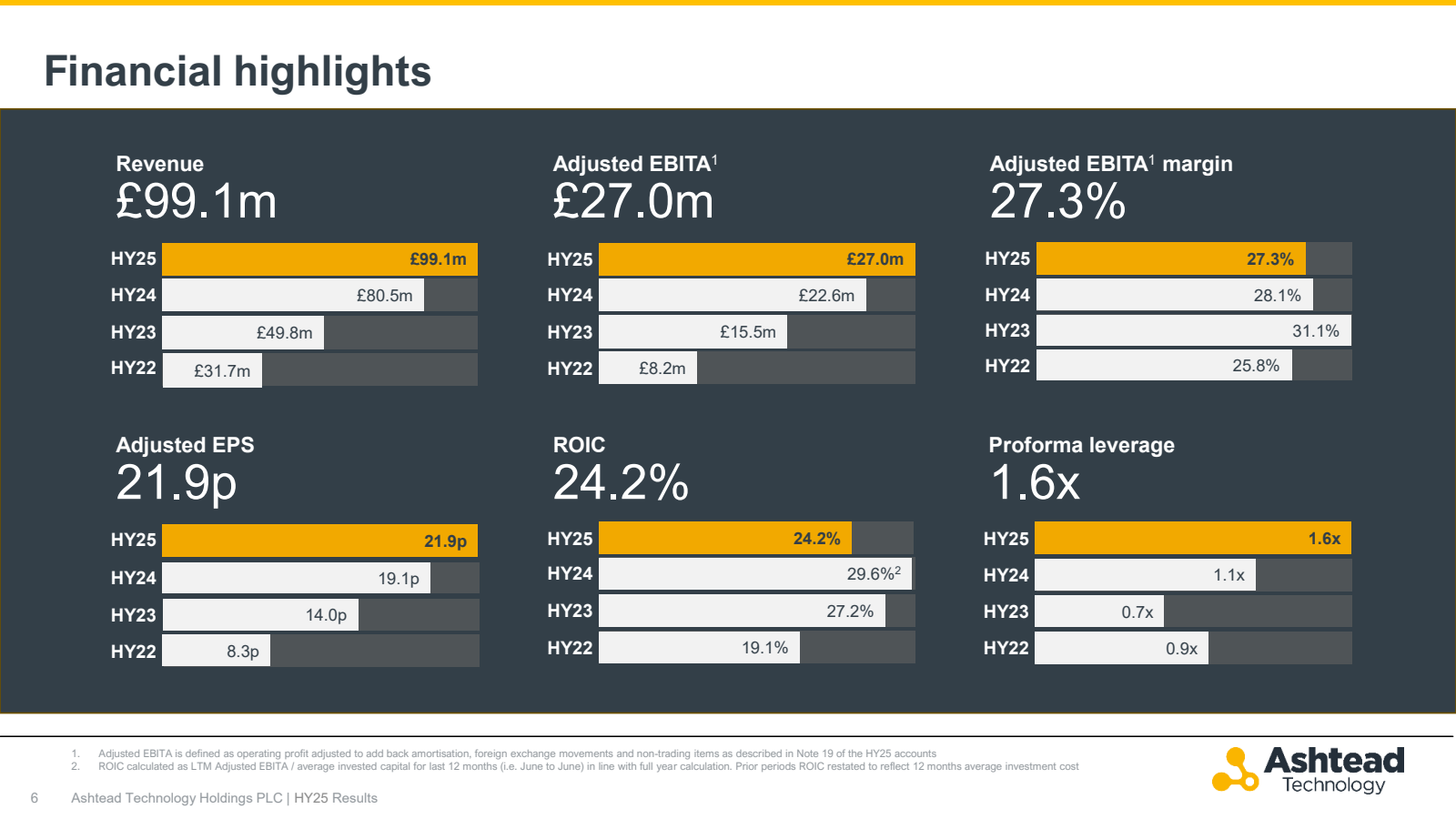

Les revenus 2025 : £203 millions, en hausse de 21% sur un an.

Le free cash-flow estimé : entre £25 et £30 millions.

Le FCF Yield actuel : entre 7 et 8% sur la base de la capitalisation d’avant ce matin.

Le ROIC moyen sur 5 ans : entre 12 et 25%, avec un pic remarquable à 25,3% au premier semestre 2024.

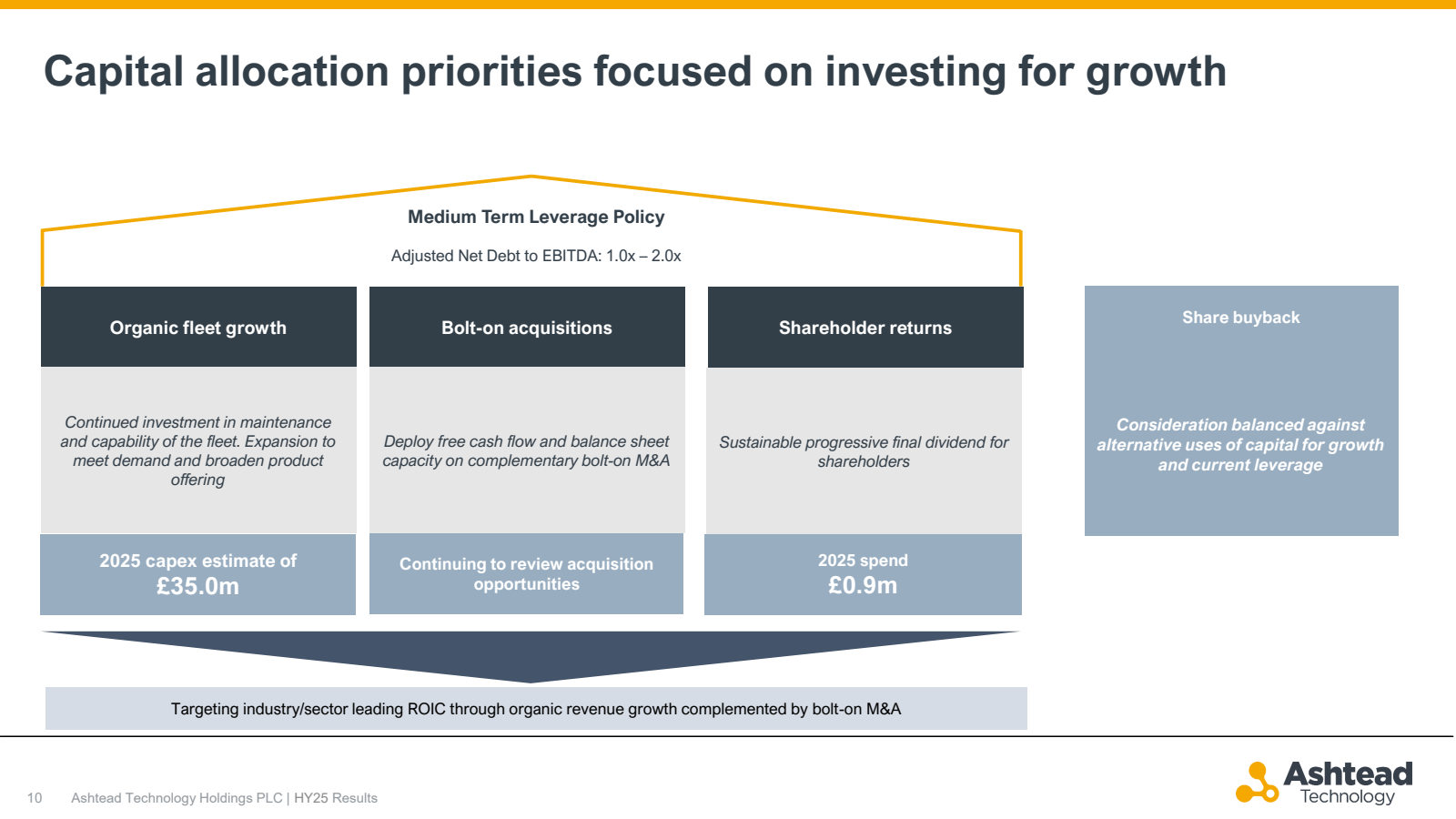

L’endettement : moins de 1,4x Net Debt/EBITDA fin 2025, avec un objectif de passer sous 1,0x d’ici fin 2026.

Vous commencez à voir le tableau ?

Une entreprise profitable, en croissance, qui génère du cash, avec un management stable et un bilan maîtrisé. Et pourtant, elle se traite à des multiples de distressed asset.

Intrigant, non ?

BREAKING NEWS : LES RÉSULTATS 2025 TOMBENT AUJOURD’HUI

Je ne pouvais pas mieux tomber pour cette publication. Ce matin même, 19 janvier 2026, Ashtead Technology a publié ses résultats annuels 2025. Et le marché applaudit.

L’action prend 12% dans les premières heures de cotation.

Que nous apprend cette publication ?

Le chiffre d’affaires 2025 s’établit à £203 millions. C’est une croissance de 21% par rapport aux £168 millions de 2024. Dans le détail, la croissance organique représente 3% de cette progression le reste provient des acquisitions réalisées fin 2024, notamment Seatronics et J2 Subsea.

La marge d’EBITA ajusté atteint le haut de la fourchette cible du groupe. Traduction : les résultats dépassent légèrement les attentes des analystes.

Le levier financier a été ramené à moins de 1,4x Net Debt/EBITDA en fin d’année. Le management confirme son objectif de passer sous 1,0x d’ici fin 2026.

Et voici la cerise sur le gâteau : l’intégration de Seatronics et J2 Subsea a été finalisée en avance sur le calendrier prévu. Les synergies se matérialisent plus rapidement qu’anticipé.

Pour ceux qui suivent les serial acquirers, vous savez que la qualité de l’intégration est LE critère discriminant entre les bons et les excellents. Ashtead Technology vient de prouver qu’elle appartient à la seconde catégorie.

Ce que vous lisez vous plaît ? Partagez cet article avec un ami investisseur qui s’intéresse aux small caps de qualité. C’est le meilleur moyen de soutenir mon travail. Merci !

L’HISTOIRE : DE LOUEUR RÉGIONAL À CONSOLIDATEUR MONDIAL

Pour comprendre où va Ashtead Technology, il faut comprendre d’où elle vient.

L’entreprise naît en 1985 à Aberdeen, en Écosse. À l’époque, la mer du Nord est en plein boom pétrolier. Les opérateurs offshore ont besoin d’équipements techniques pour leurs opérations sous-marines : sonars, systèmes de positionnement, capteurs pour véhicules téléopérés (ROV)… Ashtead Technology se positionne comme loueur spécialisé de ces équipements de haute technologie.

Le modèle est simple mais puissant : plutôt que d’acheter des équipements coûteux qu’ils n’utiliseront que quelques semaines par an, les opérateurs les louent. Ashtead Technology investit dans une flotte d’équipements qu’elle met à disposition de multiples clients, maximisant ainsi le taux d’utilisation et les retours sur capital.

En 1993, l’entreprise est rachetée par Ashtead Group PLC ne confondez pas les deux, c’est important. Ashtead Group est aujourd’hui un géant de la location d’équipements généralistes (pelleteuses, nacelles…) coté au FTSE 100. Mais Ashtead Technology, c’est autre chose : une niche ultra-spécialisée.

Sous la houlette d’Ashtead Group, l’expansion internationale s’accélère. Singapour ouvre en 1994, Houston en 1997. L’entreprise suit ses clients là où ils opèrent.

2008 marque un tournant stratégique majeur. Un management buyout (MBO) à £95,6 millions, soutenu par Phoenix Equity Partners, redonne son indépendance à l’entreprise. Allan Pirie, alors chez Phoenix, rejoint Ashtead Technology comme CFO en 2009.

En 2012, Pirie prend les commandes en tant que CEO. Sa vision se cristallise : faire d’Ashtead Technology le consolidateur de référence du marché fragmenté des équipements sous-marins spécialisés.

2016 voit l’entrée de nouveaux actionnaires — Buckthorn Partners et APICORP — et le début de l’accélération du modèle serial acquirer.

En novembre 2021, c’est l’IPO sur l’AIM (Alternative Investment Market) de Londres.

Et en octobre 2025, migration vers le Main Market du London Stock Exchange. Ce passage au “marché principal” n’est pas anodin : il améliore la visibilité, la liquidité, et ouvre la porte à de nouveaux investisseurs institutionnels qui ne peuvent pas investir sur l’AIM.

LA PHILOSOPHIE M&A : DIX ACQUISITIONS, UNE MÉTHODE

Depuis 2016, Ashtead Technology a réalisé dix acquisitions. Regardons-les dans l’ordre chronologique.

2016 : TESME. Focus sur le survey électronique. Montant non divulgué.

2017 : Forum Subsea Rentals. Expansion de la flotte d’équipements. Montant non divulgué.

2018 : Welaptega. Spécialiste de l’inspection des systèmes de mouillage (mooring), basé au Canada. Montant non divulgué.

2019 : Aqua-Tech Solutions. Renforcement sur le marché américain, en Louisiane. Montant non divulgué.

2019 : Icon Engineering. Ajout de capacités mécaniques. Montant non divulgué.

2022 : WeSubsea. Technologies de dragage sous-marin, basé en Norvège. Montant non divulgué.

2022 : Hiretech. Solutions mécaniques offshore. Prix : $24,5 millions l’un des rares montants rendus publics.

2023 : ACE Winches. Systèmes de levage et treuils spécialisés. Montant non divulgué.

2024 : Seatronics et J2 Subsea. La plus grosse opération à ce jour. Électronique sous-marine et services mécaniques subsea. Prix combiné : £63 millions.

Qu’est-ce qui caractérise cette approche M&A ?

Premièrement, la complémentarité. Chaque acquisition élargit soit la couverture géographique (nouveaux hubs de service), soit les capacités techniques (nouvelles catégories d’équipements), soit les deux à la fois. Il n’y a pas d’acquisition “pour faire du volume”. Chaque deal a une logique stratégique claire.

Deuxièmement, la discipline sur les prix. Les £63 millions payés pour Seatronics et J2 Subsea représentent environ 5 à 6 fois l’EBITDA de ces cibles, selon les estimations. C’est un multiple raisonnable pour des actifs de qualité. Pas de surenchère, pas de course au deal “transformant” payé à prix d’or.

Troisièmement, l’intégration systématique mais décentralisée. Les équipes locales conservent leur autonomie opérationnelle elles connaissent leur marché, leurs clients, leurs spécificités. Mais elles bénéficient des synergies du groupe : achats groupés, partage de flotte, cross-selling.

Quatrièmement, la fongibilité. Ce critère est crucial et souvent sous-estimé. 85% des équipements d’Ashtead Technology peuvent servir aussi bien le pétrole et le gaz que l’éolien offshore. Cette flexibilité protège l’entreprise contre les cycles sectoriels et lui permet de surfer sur la croissance des renouvelables sans abandonner son cœur de métier historique.

LE MODÈLE ÉCONOMIQUE : UNE MACHINE À CASH

Entrons dans les entrailles du modèle.

Comment Ashtead Technology gagne-t-elle de l’argent ?

L’entreprise possède une flotte d’équipements techniques de haute précision qu’elle loue aux opérateurs offshore. On parle de sonars multifaisceaux, de systèmes de positionnement dynamique, de capteurs pour ROV (véhicules sous-marins téléopérés), d’outils d’inspection non destructive, d’équipements de dragage sous-marin, de systèmes de découpe et récupération, de treuils spécialisés…

Ce ne sont pas des pelleteuses qu’on loue à la journée. Ce sont des équipements sophistiqués, souvent sur mesure, qui nécessitent une expertise technique pour être déployés et maintenus.

L’économie unitaire est remarquable. Prenons un exemple simplifié. Un équipement qui coûte £500 à l’achat peut être loué £50 par jour. Le point mort est atteint en seulement 10 jours de location. Au-delà, c’est du profit quasi-pur (moins les coûts de maintenance). Avec des équipements qui peuvent durer 10 à 15 ans et un taux d’utilisation moyen de 46%, les retours sur capital sont structurellement élevés.

L’activité se décompose en trois lignes de services.

Survey & Robotics c’est le cœur historique, fortement renforcé par l’acquisition de Seatronics et J2 Subsea. Tout ce qui permet de “voir” et de naviguer sous l’eau.

Mechanical Solutions les outils d’intervention : dragage, levage, treuils, systèmes de manipulation. Ce qui permet d’“agir” sous l’eau.

Asset Integrity inspection, monitoring, maintenance. Ce qui permet de “surveiller” les infrastructures sous-marines sur la durée.

La répartition géographique assure une diversification des risques. L’Europe reste le cœur historique avec la mer du Nord. Les Amériques (Houston, Brésil) représentent un marché en croissance. L’Asie-Pacifique (Singapour, Australie) offre une exposition aux marchés émergents. Le Moyen-Orient complète le dispositif avec un hub régional.

Cette diversification géographique est un atout majeur : l’entreprise n’est pas dépendante d’un seul bassin, d’un seul cycle, d’un seul client.

Vous appréciez ce niveau de détail ? Laissez un commentaire pour me dire ce que vous pensez de cette analyse.

Vos retours m’aident à calibrer le contenu. Et n’hésitez pas à poser des questions j’y répondrai dans les commentaires.

LES MÉTRIQUES FINANCIÈRES : LA PREUVE PAR LES CHIFFRES

Passons aux chiffres. C’est là que le bât blesse pour beaucoup de “belles histoires” boursières. Mais Ashtead Technology passe le test haut la main.

L’évolution du chiffre d’affaires

En 2018, le chiffre d’affaires s’établissait à £37,7 millions.

En 2019, il bondit à £50,5 millions une croissance de 34%.

L’année COVID 2020 ne provoque qu’une baisse contenue à £44,8 millions, soit -11%.

C’est remarquable pour un secteur lié à l’énergie offshore qui aurait pu s’effondrer.

2021 marque la reprise avec £49,9 millions. Puis l’accélération : £80,5 millions en 2022 (+61%), £110,1 millions en 2023 (+37%), £168 millions en 2024 (+53%), et donc £203 millions en 2025 (+21%).

Sur 7 ans, c’est un CAGR de 28%. Impressionnant.

Mais attention à bien décomposer cette croissance. Selon les présentations de la société, environ 44% de la croissance est organique, et 56% provient du M&A.

C’est la signature classique des serial acquirers : une croissance organique modeste mais régulière, amplifiée par les acquisitions.

La profitabilité

La marge brute tourne autour de 77%. C’est un niveau exceptionnel qui reflète la valeur technique des équipements et le pricing power de l’entreprise.

La marge EBITDA se maintient entre 40 et 45%. On observe un léger tassement lors des phases d’intégration d’acquisitions c’est normal, il y a un effet dilutif temporaire le temps que les synergies se matérialisent.

L’EBITDA ajusté est passé de £16,9 millions en 2018 à £69,5 millions en 2024, soit un CAGR de 27%. Pour 2025, on peut estimer un EBITDA entre £80 et £85 millions sur la base des annonces de ce matin.

La marge nette s’établit autour de 15-16% en TTM (trailing twelve months).

Le free cash-flow

Le FCF TTM est estimé entre £20 et £30 millions selon les définitions utilisées avec ou sans ajustement pour les acquisitions d’équipements de la flotte.

Au cours d’avant l’annonce de ce matin (environ £3,76 par action), le FCF Yield oscillait entre 7 et 10%. C’est attractif pour une entreprise en croissance.

La conversion FCF/Net Income est solide. Le modèle nécessite des capex d’entretien de flotte, mais ceux-ci sont prévisibles et maîtrisés.

Les retours sur capital

Le ROIC (Return on Invested Capital) historique oscille entre 12 et 25% selon les périodes et les méthodes de calcul. Le pic récent de 25,3% au premier semestre 2024 démontre la qualité du capital déployé.

Ces niveaux de ROIC pour une activité de location d’équipements sont remarquables. Ils sont comparables aux meilleurs serial acquirers cotés.

Le ROE (Return on Equity) s’établit à 23,6% en TTM selon Yahoo Finance. Ce niveau élevé est soutenu par un effet de levier modéré (Debt/Equity autour de 104%).

⏸️ PAUSE — LA SUITE ARRIVE TRÈS VITE

On va s’arrêter là pour cette première partie.

Vous avez maintenant une vue complète sur l’histoire d’Ashtead Technology, son modèle économique, sa philosophie M&A, et ses métriques financières. Les fondations sont posées.

Dans la Partie 2 (qui arrive dans quelques jours), on attaquera le cœur du sujet pour tout investisseur sérieux

ASHTEAD TECHNOLOGY : FAUT-IL ACHETER LE SERIAL ACQUIRER LE PLUS DÉCOTÉ DU MARCHÉ ?

LA SANTÉ DU BILAN : DISCIPLINE ET PRUDENCE

En attendant, j’ai une demande :

Si cette analyse vous a apporté de la valeur, trois petites actions qui m’aident énormément :

🔔 Abonnez-vous si ce n’est pas déjà fait c’est gratuit et vous recevrez la Partie 2 directement dans votre boîte mail.

❤️ Likez cet article ça prend une seconde et ça booste la visibilité.

💬 Laissez un commentaire vos questions, vos remarques, vos désaccords. J’y réponds personnellement et ça enrichit l’analyse pour tout le monde.

On se retrouve très vite pour la suite.

À bientôt !

Une belle entreprise a creuser ! Merci pour le partage :)

Quel est ton style de valeur ? Similaire ? Si oui je pense que je vais m'abonner !! :)

Merci 👍

Très intéressant merci beaucoup