ASHTEAD TECHNOLOGY : FAUT-IL ACHETER LE SERIAL ACQUIRER LE PLUS DÉCOTÉ DU MARCHÉ ?

Bilan solide, management aligné, valorisation au plancher

LA SANTÉ DU BILAN : DISCIPLINE ET PRUDENCE

Le bilan d’Ashtead Technology reflète la stratégie de croissance par acquisitions tout en maintenant une discipline financière respectable.

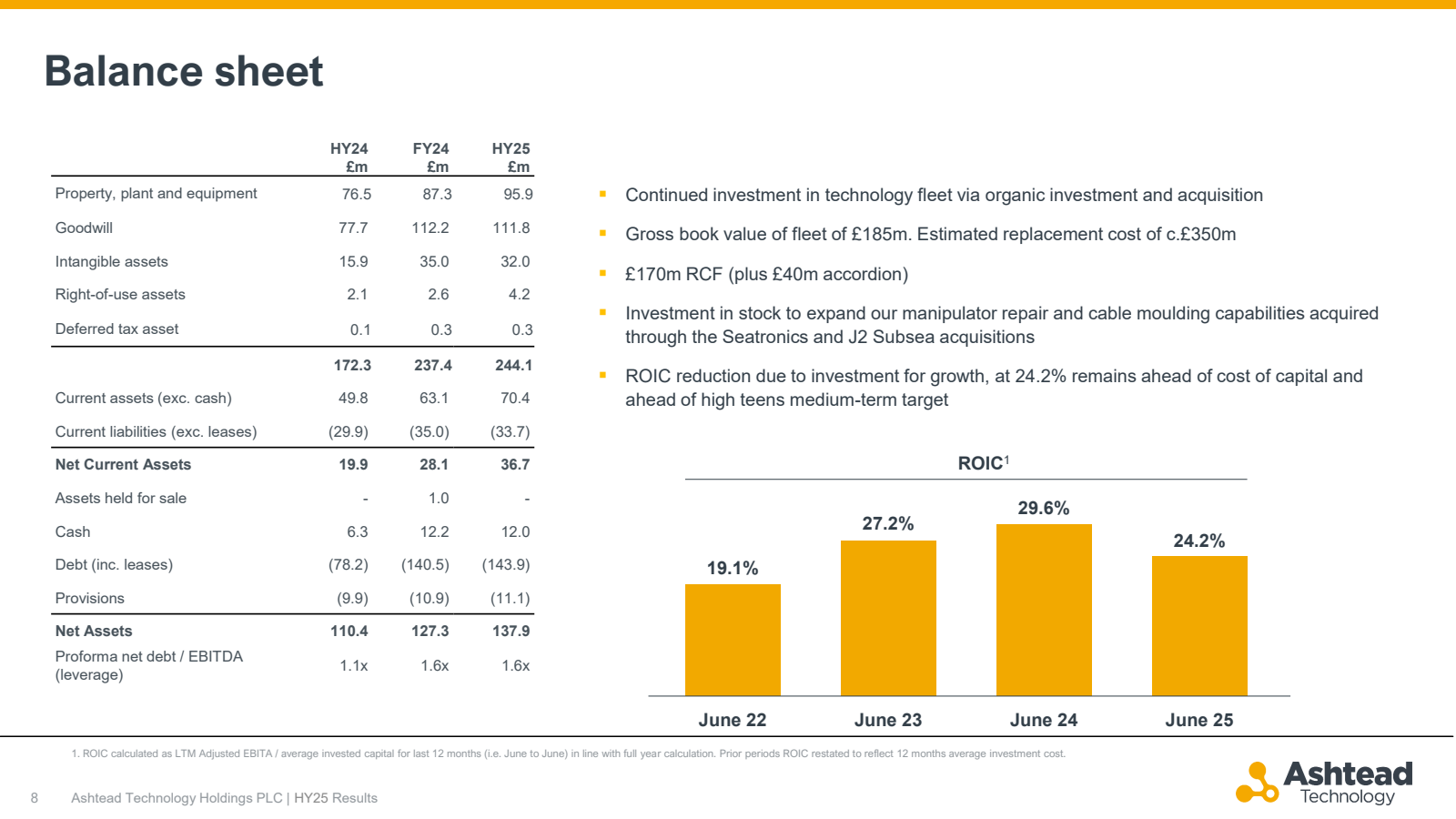

Regardons l’évolution du ratio Net Debt/EBITDA. Au premier semestre 2024, il était à 1,1x. Il est monté à 1,6x fin 2024 suite à l’acquisition de Seatronics et J2 Subsea. Il est redescendu sous 1,4x fin 2025.

L’objectif est de passer sous 1,0x d’ici fin 2026.

En valeur absolue, la dette nette est passée d’environ £72 millions (H1 2024) à £100 millions (fin 2024), puis probablement £110-120 millions actuellement. L’objectif est de la ramener vers £70-80 millions fin 2026.

Le ratio de couverture des intérêts (Interest Coverage) reste confortable, au-dessus de 6x dans tous les scénarios.

Quelques points de vigilance. La dette est principalement à taux variable, ce qui crée une sensibilité aux taux d’intérêt. Dans l’environnement actuel, c’est un point à surveiller. Toutefois, le désendettement rapide atténue ce risque.

Les facilités de crédit sont syndiquées avec des banques de premier plan. La structure est solide.

Une fois le désendettement réalisé, Ashtead Technology disposera d’une capacité d’acquisition significative. Avec un EBITDA d’environ £85 millions et une cible de 1,5x Net Debt/EBITDA maximum, le “dry powder” potentiel serait de £50 à £70 millions pour de futures acquisitions. De quoi continuer à alimenter la machine.

Ma vidéo sur Youtube :

L’ALLOCATION DU CAPITAL : LA SIGNATURE DU SERIAL ACQUIRER

Comment l’entreprise utilise-t-elle le cash qu’elle génère ?

Regardons l’historique année par année.

2020 : aucune acquisition, zéro capital déployé en M&A. C’est l’année COVID, l’entreprise reste prudente. Les capex d’entretien tournent autour de £10 millions.

2021 : même configuration. Pas d’acquisition, capex modérés autour de £12 millions. L’entreprise prépare son IPO.

2022 : deux acquisitions (WeSubsea et Hiretech) pour environ £30 millions de capital déployé. Les capex montent à £15 millions.

2023 : une acquisition (ACE Winches), montant non divulgué. Capex autour de £20 millions.

2024 : trois acquisitions (Seatronics, J2 Subsea, plus une petite opération), environ £63 millions déployés. Capex de £35 millions. Introduction d’un dividende symbolique de £1,2p par action.

2025 : année de digestion, pas d’acquisition. Capex maintenus à £35 millions. Dividende reconduit à £1,2p par action.

Que nous dit cette séquence ?

Premièrement, le dividende est symbolique. Avec un rendement d’environ 0,4%, il n’est pas là pour attirer les chasseurs de rendement. Il signale simplement que l’entreprise génère suffisamment de cash pour se permettre ce geste, même en phase de croissance.

Deuxièmement, pas de rachats d’actions significatifs à ce stade. Toute la puissance de feu est réservée à la croissance.

Troisièmement, l’alternance entre années d’acquisition et années de digestion montre une discipline remarquable. L’entreprise ne fait pas de M&A pour faire du M&A. Elle intègre, elle digère, puis elle repart à l’offensive.

Le track record d’intégration est impeccable.

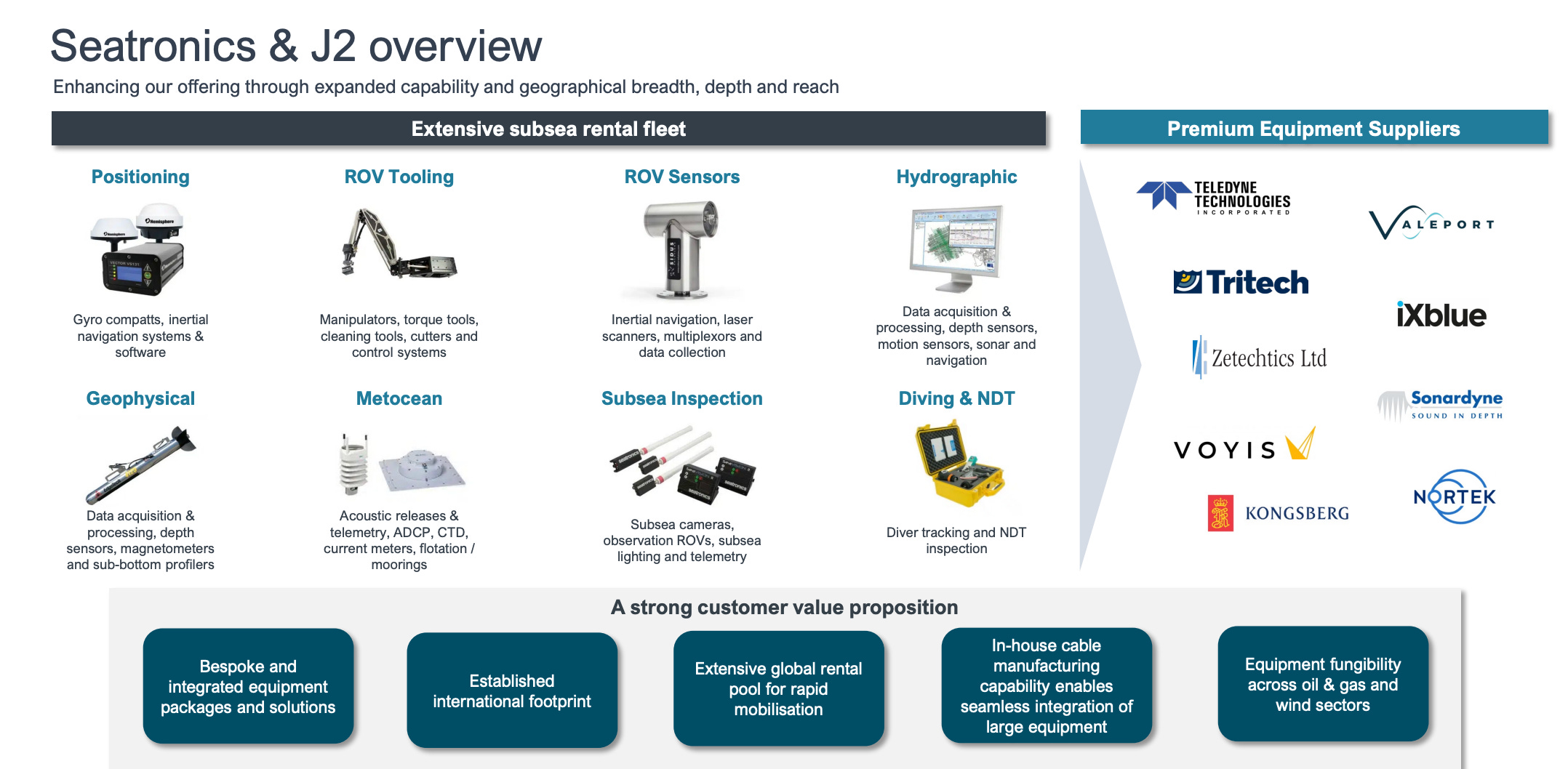

L’exemple de Seatronics/J2 est parlant : acquisition annoncée en octobre 2024, intégration complète finalisée en août 2025 en avance sur le calendrier.

Les synergies de £3 millions par an ont dépassé les estimations initiales.

Et la cession de l’activité ROV manufacturing (non-core) montre que l’équipe sait aussi élaguer quand c’est nécessaire.

Si vous êtes arrivé jusqu’ici, vous faites partie des lecteurs sérieux qui ne se contentent pas des gros titres. Merci pour votre attention. N’oubliez pas de vous abonner si ce n’est pas déjà fait !

LE MANAGEMENT : ALLAN PIRIE, L’ARCHITECTE DISCRET

Dans l’investissement, le management compte.

Parfois plus que tout le reste !

Qui pilote Ashtead Technology ?

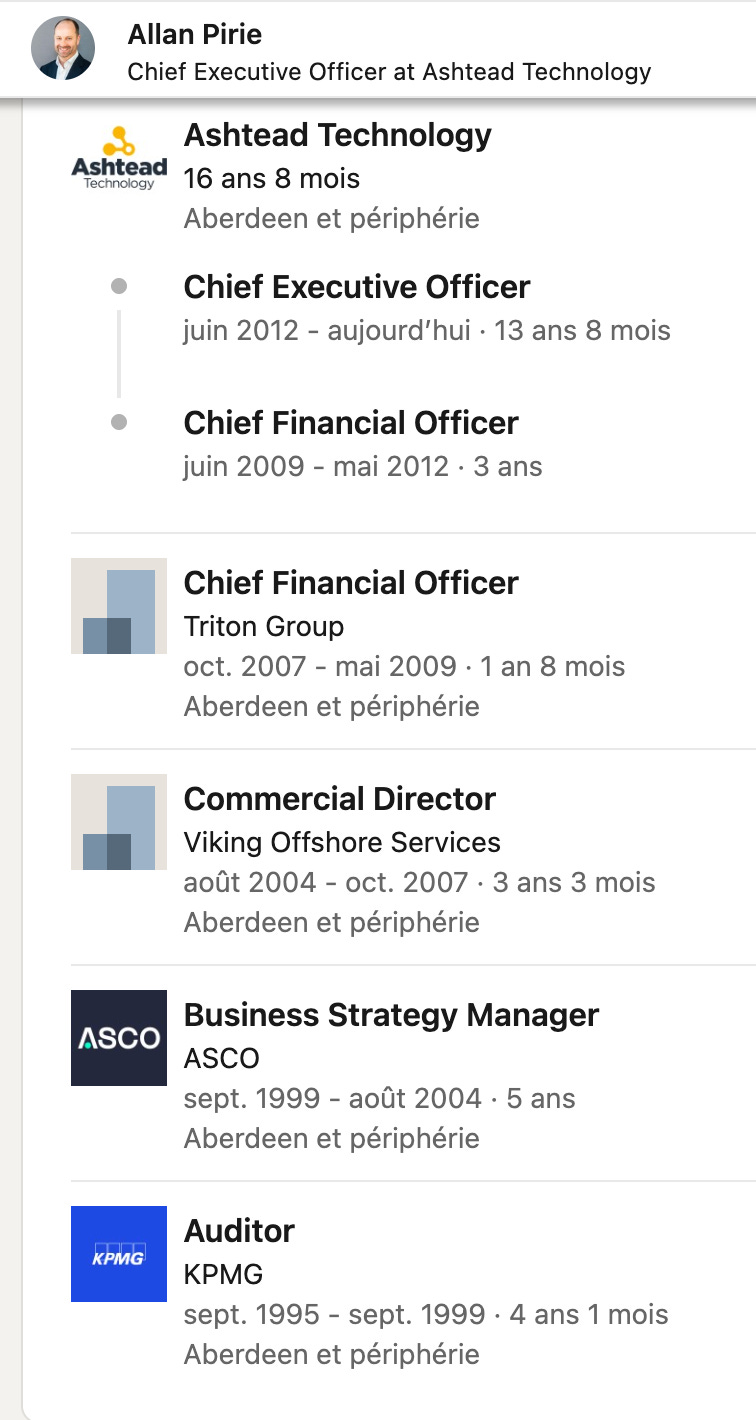

Allan Pirie est CEO depuis 2012 et dans l’entreprise depuis 2009. Son parcours mérite qu’on s’y attarde.

28 ans d’expérience dans l’offshore energy. Chartered Accountant de formation, passé par KPMG. Il a ensuite travaillé chez ASCO, Viking Offshore Services, et Triton Group avant de rejoindre Phoenix Equity Partners. C’est dans ce rôle qu’il découvre Ashtead Technology lors du MBO de 2008.

En 2009, il rejoint l’entreprise comme CFO. En 2012, il prend les commandes comme CEO. Depuis, il n’a pas bougé.

Ce qui caractérise son leadership ?

Une vision long-terme de consolidation du secteur fragmenté.

Une discipline financière rigoureuse sur les multiples payés lors des acquisitions. Un focus obsessionnel sur l’intégration et la création de valeur post-acquisition. Une approche décentralisée qui laisse de l’autonomie aux équipes locales.

Sa participation au capital : 1 341 600 actions, soit 1,66% du capital. En valeur absolue, c’est environ £4 à £5 millions au cours actuel.

Modeste en pourcentage, mais significatif en euros sonnants et trébuchants pour un CEO de PME.

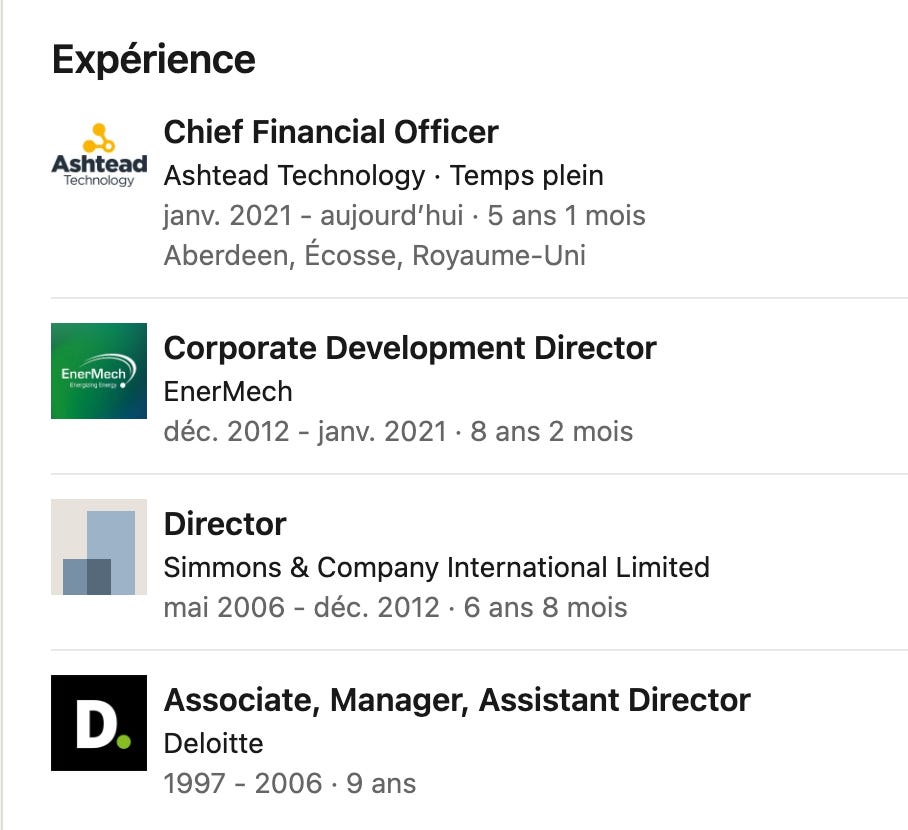

Ingrid Stewart occupe le poste de CFO. 25 ans d’expérience dans l’offshore, ancienne directrice Corporate Development chez EnerMech. Elle détient 317 925 actions, soit 0,39% du capital.

Le board comprend un Chairman non-exécutif indépendant (Bill Shannon) et plusieurs administrateurs avec une expertise reconnue dans l’energy et l’international.

L’insider ownership total représente environ 5,3% du capital, soit environ £14 millions. Simply Wall St qualifie ce niveau de “solide mais pas exceptionnel”. Je suis d’accord avec cette évaluation.

Point positif : plusieurs administrateurs ont acquis des actions sur le marché après les résultats du premier semestre 2025 et début 2026.

Quand les insiders achètent avec leur propre argent, c’est généralement bon signe.

La structure de rémunération est classique : salaire fixe, bonus court terme, et plan d’intéressement long terme (LTIP).

Les critères du LTIP sont alignés avec les intérêts des actionnaires : 50% sur la croissance de l’EPS, 25% sur le ROIC, 25% sur le TSR (Total Shareholder Return) relatif.

La dilution liée aux LTIP reste marginale, environ 0,6% du chiffre d’affaires en stock-based compensation.

L’actionnariat institutionnel

Qui sont les autres actionnaires significatifs ?

JPMorgan Asset Management détient 7,7% du capital.

Schroders possède 6,0%.

Fidelity (FMR) représente 5,0%. Jupiter Fund Management pèse 4,1%.

C’est un actionnariat de qualité, avec des institutionnels reconnus pour leur approche long-terme. L’absence de “super investors” médiatiques (type Buffett ou Guy Spier) n’est pas surprenante : Ashtead Technology est une small cap britannique, récemment passée de l’AIM au Main Market. Ce n’est pas le terrain de chasse habituel des stars de l’investissement value américain.

LE RUNWAY DE CROISSANCE : JUSQU’OÙ PEUT ALLER CETTE MACHINE ?

C’est LA question pour tout investisseur en serial acquirer. Le modèle fonctionne, d’accord. Mais pour combien de temps ? Y a-t-il encore de la place pour grandir ?

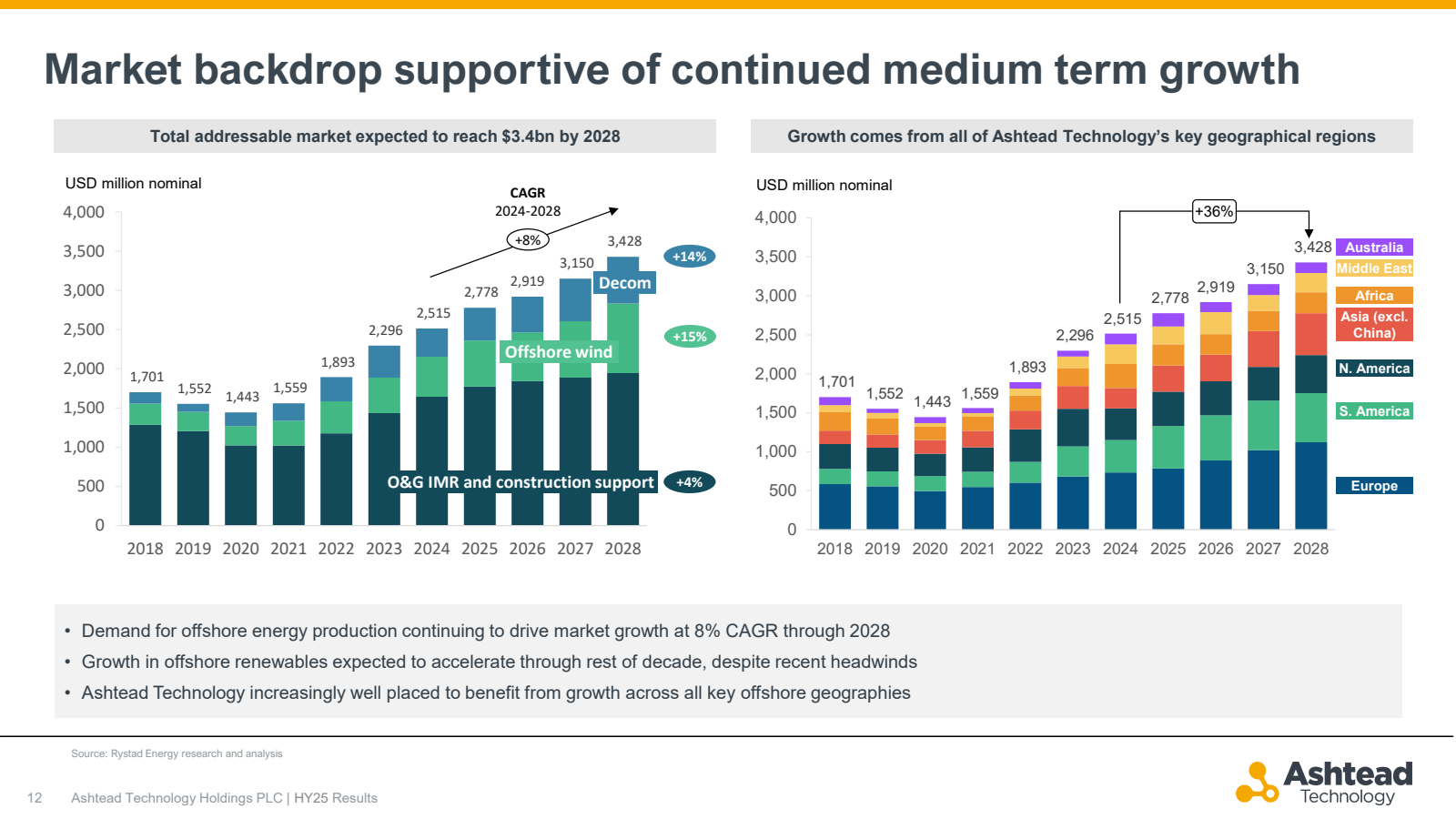

Le marché adressable

Le marché des équipements sous-marins spécialisés en location représente une niche environ 4% du vaste marché subsea global. Selon Rystad Energy, ce TAM (Total Addressable Market) devrait croître à un rythme de 8% par an entre 2024 et 2028.

Mais tous les segments ne se valent pas. L’éolien offshore croît à 15% par an. Le décommissionnement des anciennes plateformes pétrolières et gazières progresse à 14%. L’IMR (Inspection, Maintenance, Repair) et le support à la construction avancent à 4%.

La beauté du positionnement d’Ashtead Technology, c’est cette fongibilité des équipements dont je parlais plus haut. 85% de la flotte peut servir indifféremment l’offshore pétrolier traditionnel ou l’éolien en mer. L’entreprise surfe sur toutes les vagues.

La part de marché

En 2018, Ashtead Technology représentait 2,2% du marché. En 2024, cette part est passée à 6,7%. C’est une progression de 20% par an de la part de marché trois fois plus rapide que la croissance du marché lui-même.

Cette progression illustre la réussite de la stratégie de consolidation. Et elle montre surtout qu’il reste énormément de place pour continuer.

Le pipeline d’acquisitions

Le marché reste très fragmenté. Les principaux concurrents (Acteon Group, STR Subsea, DeepOcean, Unique Group) sont privés et généralement plus petits. Le vivier de cibles potentielles est substantiel.

Sans communiquer de pipeline chiffré, le management réitère sa volonté de poursuivre les acquisitions bolt-on dès que le désendettement sera réalisé probablement à partir de 2026-2027.

Les opportunités géographiques sont également nombreuses. L’Asie (au-delà de Singapour), l’Amérique du Sud (le Brésil est en forte croissance), le Moyen-Orient (avec les méga-projets type NEOM en Arabie Saoudite)… autant de marchés où Ashtead Technology peut renforcer sa présence.

Côté technologique, l’autonomie sous-marine (véhicules autonomes type AUV), les ROV de nouvelle génération, et l’intelligence artificielle pour l’inspection offrent des opportunités de différenciation.

La capacité de déploiement

Faisons un calcul rapide. Avec un free cash-flow annualisé de £25-30 millions et une capacité d’endettement supplémentaire de £50-70 millions (sans dépasser 2x EBITDA), Ashtead Technology pourrait déployer £80 à £100 millions sur les 3 à 5 prochaines années en acquisitions, tout en maintenant un bilan sain.

De quoi financer 5 à 10 opérations de type bolt-on, ou 2 à 3 opérations plus structurantes.

Le risque de saturation

À 6,7% de part de marché, la saturation est loin. Même un doublement de cette part (à 13-15%) laisserait amplement d’espace pour d’autres acteurs.

Mon estimation : le modèle peut scaler encore au moins 10 à 15 ans avant d’atteindre une quelconque limite structurelle.

L’ENVIRONNEMENT CONCURRENTIEL : OÙ SE SITUE ASHTEAD TECHNOLOGY ?

Qui sont les concurrents ? Comment Ashtead Technology se positionne-t-elle dans l’écosystème ?

L’entreprise occupe une position unique. Elle est trop spécialisée pour intéresser les géants de la location généraliste (United Rentals, Ashtead Group). Elle est trop intégrée et trop internationale pour être menacée par les petits acteurs régionaux.

Regardons les principaux concurrents identifiés.

Acteon Group est un conglomérat subsea, ancienne maison-mère de Seatronics (avant qu’Ashtead Technology ne la rachète). C’est un acteur de grande taille, mais privé.

STR Subsea (Subsea Technology & Rentals) est un loueur spécialisé en survey, actif au UK et à l’international. Taille moyenne, non coté.

Unique Group propose des solutions sous-marines diversifiées. Taille moyenne, non coté.

DeepOcean Group offre des services ROV et subsea intégrés. Grande taille, non coté.

Oceaneering International est le seul concurrent vraiment comparable en termes de cotation. Coté au NYSE sous le ticker OII, l’entreprise pèse plus de £2 milliards. Mais Oceaneering est beaucoup moins focalisé sur la location pure d’équipements. C’est un conglomérat de services offshore plus diversifié.

Les barrières à l’entrée

Pourquoi un nouvel entrant aurait-il du mal à répliquer le modèle ?

Les certifications QHSE (Qualité, Hygiène, Sécurité, Environnement) sont obligatoires pour opérer dans l’offshore. Elles sont coûteuses à obtenir et longues à décrocher. Plusieurs années sont nécessaires pour construire le track record exigé par les majors pétrolières.

La base d’actifs est valorisée en dessous des coûts de remplacement actuels. L’inflation a fait monter le prix des équipements neufs. Un nouvel entrant devrait investir bien plus qu’Ashtead Technology n’a dépensé historiquement pour constituer une flotte équivalente.

Le réseau de hubs de service à travers le monde est difficile à répliquer. C’est un investissement en temps et en relations commerciales, pas seulement en capital.

Les relations clients sont établies sur des contrats-cadres pluriannuels avec les majors pétrolières et les grands contracteurs offshore. Ces relations se construisent sur des décennies, pas sur des trimestres.

LA VALORISATION : LE CAS D’INVESTISSEMENT

Arrivons au nerf de la guerre. À quel prix achète-t-on cette qualité ?

Les métriques actuelles versus historiques

Le FCF Yield actuel oscille entre 7 et 8%. La moyenne historique sur 5 ans est plutôt autour de 5-6%. Le titre est donc attractif par rapport à son propre historique.

Le ratio Price/FCF s’établit entre 12 et 14x. La moyenne historique est de 15 à 18x. Là encore, discount.

L’EV/EBITDA est à 5,6x. La moyenne historique est de 8 à 10x. Fort discount.

Le Price/Sales est à 1,5x. La moyenne historique est de 2,5 à 3x. Fort discount.

Le spread de FCF Yield versus le rendement des Gilts britanniques à 10 ans (environ 4%) est de 3 à 4 points. La moyenne historique est de 1 à 2 points. Le titre est attractif en termes relatifs aussi.

Le DCF inversé

On peut aussi retourner le problème. Que price le marché au cours actuel ?

Au cours de £3,76, le marché intègre une croissance du free cash-flow d’environ 4 à 5% par an sur 10 ans.

Est-ce réaliste ? L’EBITDA a crû de 27% par an historiquement. Le TAM croît de 8% par an. La part de marché progresse de 20% par an.

Une hypothèse de 4-5% de croissance semble excessivement pessimiste. Le marché price un scénario où tout s’effondre ou presque. Ce n’est pas cohérent avec les fondamentaux.

La comparaison avec les pairs

Comparons Ashtead Technology aux autres serial acquirers cotés. C’est là qu’on mesure vraiment l’anomalie de valorisation.

Constellation Software, le graal absolu des serial acquirers, se traite actuellement à environ 17 à 20 fois l’EV/EBITDA. Le FCF Yield tourne autour de 5 à 6%, et l’EV/FCF est d’environ 20x. C’est cher, mais c’est Constellation — le track record justifie une prime.

Lifco, le serial acquirer suédois souvent comparé à Constellation, affiche des multiples encore plus tendus : environ 24 à 27 fois l’EV/EBITDA, un FCF Yield de seulement 2,5 à 3%, et un EV/FCF proche de 39x. Le marché paie très cher pour la qualité scandinave.

Judges Scientific, le serial acquirer britannique spécialisé dans les instruments scientifiques, se traite à environ 12 fois l’EV/EBITDA. Le FCF Yield est d’environ 7,5%, et l’EV/FCF tourne autour de 14x. C’est le comparable le plus proche d’Ashtead Technology en termes de taille et de géographie.

Roper Technologies, le serial acquirer américain, affiche environ 17 à 18 fois l’EV/EBITDA, un FCF Yield d’environ 5%, et un EV/FCF de 27x.

Et Ashtead Technology dans tout ça ? 5,6 fois l’EV/EBITDA. Environ 8% de FCF Yield. Et 12 fois le P/FCF.

Relisez ces chiffres. Une entreprise avec un CAGR historique de 27%, un ROIC de 20-25%, et un track record M&A impeccable se traite moins cher que tous ses comparables. Même Judges Scientific, pourtant en difficulté sur sa croissance organique ces derniers trimestres, affiche des multiples deux fois supérieurs.

La décote est massive. Et à mon sens, injustifiée.

Certes, l’exposition à l’offshore energy explique une partie de cet écart. Le secteur est perçu comme cyclique, lié aux énergies fossiles, politiquement incorrect pour les fonds ESG. Ce sont des repoussoirs puissants pour une partie du marché.

Mais un EV/EBITDA de 5,6x pour ce niveau de qualité ? Le marché price un scénario catastrophe qui ne correspond pas aux fondamentau

LES RISQUES : CE QUI POURRAIT MAL TOURNER

Aucune analyse sérieuse ne serait complète sans une revue des risques. Quels sont les scénarios défavorables ?

Les risques majeurs

La cyclicité de l’offshore energy reste le risque numéro un. Malgré la diversification entre pétrole/gaz et renouvelables, malgré l’exposition à l’IMR (maintenance et réparation, moins cyclique), un effondrement des investissements offshore impacterait significativement la demande pour les équipements d’Ashtead Technology.

Ce risque n’est pas théorique. Une chute brutale du prix du pétrole, un gel des projets éoliens offshore (pour des raisons politiques ou économiques), une récession mondiale… plusieurs scénarios pourraient provoquer ce retournement.

La position short significative sur le titre (estimée entre 5 et 10% du flottant selon certaines sources) reflète cette perception de risque par une partie du marché.

Le risque réglementaire britannique mérite attention. Le précédent de la “windfall tax” imposée aux pétroliers britanniques en 2022 montre que le gouvernement peut être imprévisible. Bien qu’Ashtead Technology ne soit pas directement exposée aux prix du pétrole (elle loue des équipements, elle ne produit pas d’hydrocarbures), une taxation punitive du secteur offshore reste un risque latent.

La dépendance au M&A est structurelle. Avec seulement 3% de croissance organique en 2025, l’entreprise a besoin des acquisitions pour maintenir son rythme de croissance. Si les cibles attractives se raréfient, ou si les multiples demandés par les vendeurs augmentent, la création de valeur sera diluée.

Les risques modérés

L’intégration des acquisitions comporte toujours un risque d’exécution. Le track record jusqu’ici est excellent, mais une mauvaise acquisition ou une intégration ratée pourrait détruire de la valeur. Le risque existe à chaque nouveau deal.

L’exposition aux taux d’intérêt est réelle. La dette est à taux variable. Une nouvelle hausse des taux augmenterait la charge d’intérêts. Le désendettement en cours atténue ce risque, mais il ne l’élimine pas.

La concentration clients est un point de vigilance. Les majors pétrolières et les grands contracteurs offshore ont un pouvoir de négociation significatif. La consolidation en cours dans le secteur (comme la fusion Saipem/Subsea 7) renforce ce pouvoir et pourrait peser sur les marges à terme.

La succession du CEO devra être préparée à un moment. Allan Pirie est en poste depuis 14 ans. Même si rien n’indique un départ imminent, la dépendance à un homme clé est un risque classique des entreprises de cette taille.

Les risques mineurs

La disruption technologique est possible. L’autonomie sous-marine pourrait théoriquement commoditiser certains équipements. Mais Ashtead Technology investit activement dans ces nouvelles technologies. Elle n’est pas spectatrice de l’évolution du secteur.

Le risque de change existe. L’entreprise opère en multi-devises (dollar, euro, livre sterling) avec une partie des flux non couverts naturellement.

Le risque ESG enfin. La perception négative du secteur pétrolier et gazier par certains investisseurs institutionnels peut peser sur le cours. La diversification vers l’éolien offshore atténue ce point, mais ne l’efface pas totalement.

LES CATALYSEURS : CE QU’IL FAUT SURVEILLER

Quels événements pourraient faire bouger le titre dans les mois qui viennent ?

La publication des résultats annuels complets est attendue le 25 mars 2026. Les chiffres annoncés ce matin (19 janvier) sont préliminaires. La publication complète confirmera (ou non) ces données et apportera plus de détails sur les perspectives.

Le passage sous 1,0x Net Debt/EBITDA est ciblé pour fin 2026. C’est un signal important : il marquera le retour de la capacité d’acquisition. Le marché l’anticipera probablement avant l’atteinte effective de ce seuil.

La prochaine acquisition interviendra probablement en 2026 ou 2027. Ce sera un test de la discipline M&A post-Seatronics. Le multiple payé et la qualité de la cible seront scrutés de près.

Une éventuelle intégration dans des indices (type FTSE SmallCap) pourrait générer des flux institutionnels. Le passage récent au Main Market rend cette possibilité plus probable.

L’assemblée générale annuelle (probablement en mai 2026) sera l’occasion pour le management de détailler sa guidance et sa stratégie.

En une phrase

Ashtead Technology est le serial acquirer le mieux gardé du marché britannique. Avec un track record M&A digne de Constellation Software, un ROIC de 20-25%, et une valorisation de distressed asset, l’entreprise offre un profil “compounding” rare à un prix d’aubaine. La perception de risque sectoriel crée une opportunité pour les investisseurs patients capables de regarder au-delà des cycles.

L’annonce des résultats 2025 ce matin, avec le titre en hausse de 12%, rappelle une vérité éternelle des marchés : les fondamentaux finissent toujours par primer.

POURQUOI ASHTEAD TECHNOLOGY EST LE TITRE LE PLUS SHORTÉ DU ROYAUME-UN

Quand les hedge funds parient massivement contre une entreprise, faut-il fuir… ou creuser ?

Merci d’avoir lu cette analyse jusqu’au bout. Si elle vous a apporté de la valeur, voici comment vous pouvez m’aider :

Abonnez-vous à cette newsletter (c’est gratuit) pour ne manquer aucune publication.

Partagez cet article avec un ami investisseur qui pourrait être intéressé.

Laissez un commentaire avec vos questions ou vos remarques. J’y réponds personnellement.

Likez cet article si vous l’avez apprécié — ça aide à la visibilité.

À très vite pour la prochaine analyse !

Disclaimer : Cette analyse est fournie à titre éducatif et informatif uniquement. Elle ne constitue pas un conseil en investissement. L’auteur peut détenir ou non des positions sur les titres mentionnés. Faites vos propres recherches et consultez un conseiller financier qualifié avant toute décision d’investissement.

Sources principales : Annonce des résultats FY2025 (19 janvier 2026), présentations investisseurs Ashtead Technology, analyse Compound & Fire (Substack), Yahoo Finance, GuruFocus, Tracxn, Rystad Energy, rapports d’analystes.

Je suis entièrement d'accord avec vous ils surfe sur toute les vagues 🌊 sur le "fongide des équipements " leurs outils peuvent passer d'un forage pétrolier à l'installation d'une ferme éolienne offshore sans modification majeure. Sur le long terme j'apprécie ce tournant stratégique 😁 ☝🏻

Merci 💪🏻 Entreprise tres intéressante 😁☝🏻