SIKA AG : Le Géant Suisse de la Chimie de Construction à la Croisée des Chemins

Une machine à acquérir qui fait face à des vents contraires cycliques — opportunité ou piège de valorisation ?

1. HISTOIRE & MODÈLE ÉCONOMIQUE

La Genèse : Plus d’un Siècle d’Innovation

Sika a été fondée en 1910 par Kaspar Winkler à Zurich, qui développa un agent d’imperméabilisation du mortier baptisé “Sika”. D’une petite entreprise suisse, Sika s’est transformée en leader mondial incontesté de la chimie de construction, avec une part de marché d’environ 12% à l’échelle mondiale.

L’histoire récente est marquée par deux événements structurants. D’abord, le rejet de l’OPA hostile de Saint-Gobain entre 2015 et 2018, qui a galvanisé la culture d’indépendance de l’entreprise. Ensuite, l’acquisition transformationnelle de MBCC Group (ex-BASF Construction Chemicals) pour 5,5 milliards CHF en 2023, la plus importante de l’histoire de Sika, qui a propulsé l’entreprise dans une nouvelle dimension.

Le Modèle Économique : Un “Compounder” Hybride

Contrairement aux “serial acquirers” purs comme Constellation Software qui se focalisent exclusivement sur le M&A de petites cibles, Sika combine plusieurs moteurs de croissance.

Le premier est la croissance organique tirée par l’innovation et la pénétration de marché.

Le deuxième est une stratégie d’acquisitions bolt-on régulières, généralement entre 5 et 8 par an.

Le troisième est la capacité d’effectuer des acquisitions transformationnelles occasionnelles comme MBCC.

La philosophie d’acquisition de Sika repose sur plusieurs principes structurants. L’entreprise cible des acteurs de niches géographiques ou produits avec des marques fortes. L’intégration est relativement centralisée sur les synergies achats et production. L’objectif est de créer de la valeur via l’expansion géographique des produits acquis et l’accès au réseau de distribution Sika. Historiquement, Sika vise un ROIC incrémental supérieur à 15% sur les acquisitions.

Les Secteurs d’Activité : Une Diversification Maîtrisée

L’activité se répartit entre la Construction qui représente environ 85% du CA, incluant l’étanchéité, le collage, le renforcement et la protection du béton, et le segment Automotive & Industry qui pèse environ 15% du CA avec les adhésifs, mastics et systèmes d’amortissement acoustique.

Géographiquement, EMEA représente environ 45% du CA, les Amériques environ 30%, et Asie-Pacifique environ 25%, dont une exposition significative à la Chine qui constitue aujourd’hui un défi majeur

L’Avantage Compétitif (Moat)

Le moat de Sika repose sur plusieurs piliers. D’abord, une échelle mondiale incomparable avec 400+ usines permettant proximité client et efficience logistique.

Ensuite, des coûts de substitution élevés car les produits Sika sont souvent spécifiés dans les cahiers des charges des architectes et ingénieurs. L’entreprise bénéficie également d’un leadership en R&D avec environ 1 000 développeurs et un portefeuille de brevets considérable.

Enfin, le pouvoir de marque constitue un atout majeur, car dans un secteur fragmenté, Sika est synonyme de qualité et fiabilité.

Une “antonomase de métier”

Dans le secteur du bâtiment, la marque est tellement dominante que le nom remplace souvent la fonction du produit. C’est un signe de l’incroyable “Moat” (avantage concurrentiel) de l’entreprise.

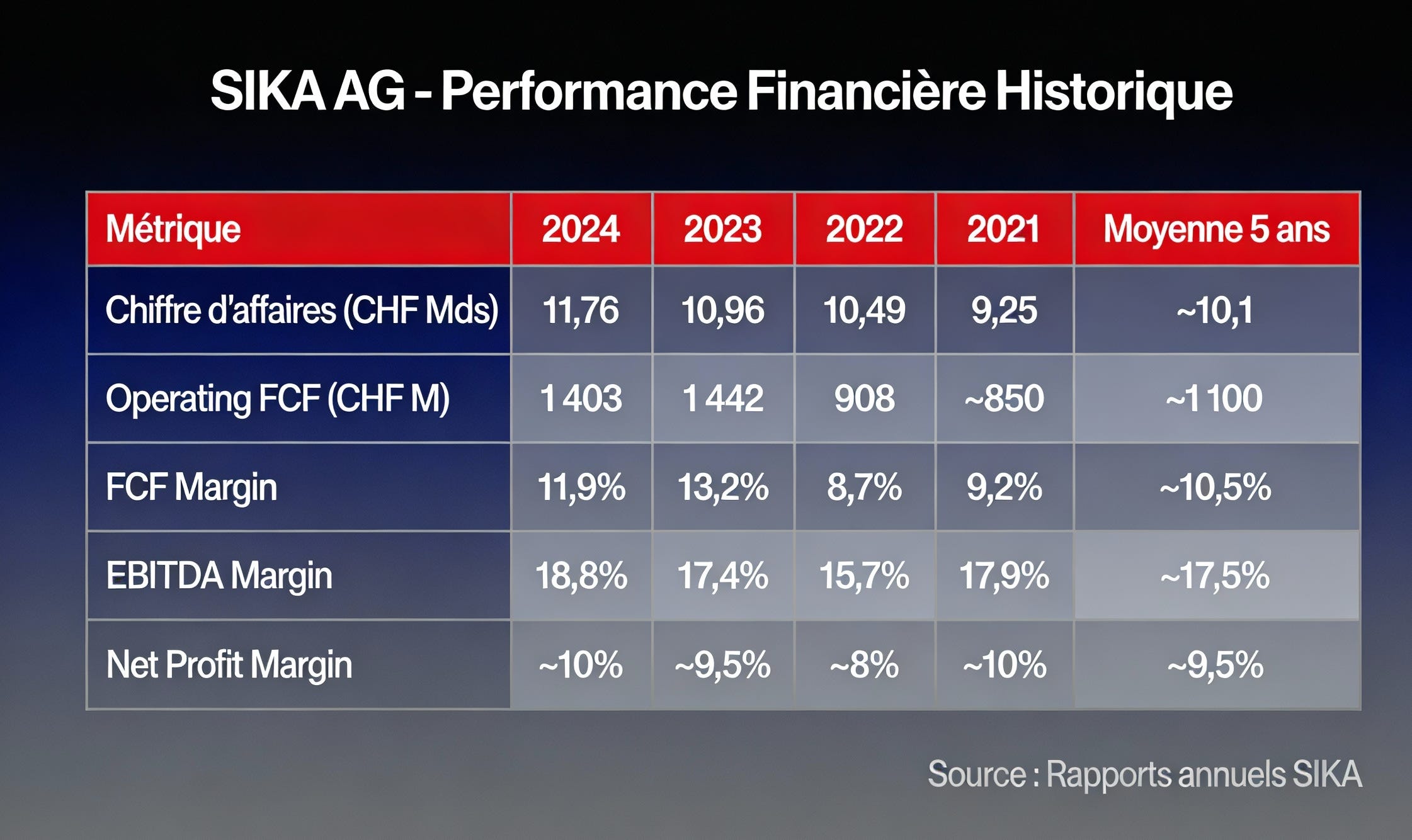

2. MÉTRIQUES FINANCIÈRES CLÉS

Cash-Flow & Profitabilité

La génération de cash reste solide avec un FCF margin supérieur à 10%, bien au-dessus de l’objectif stratégique de l’entreprise.

La capacité de Sika à convertir son résultat net en cash est exemplaire, avec un FCF Conversion autour de 100-110%.

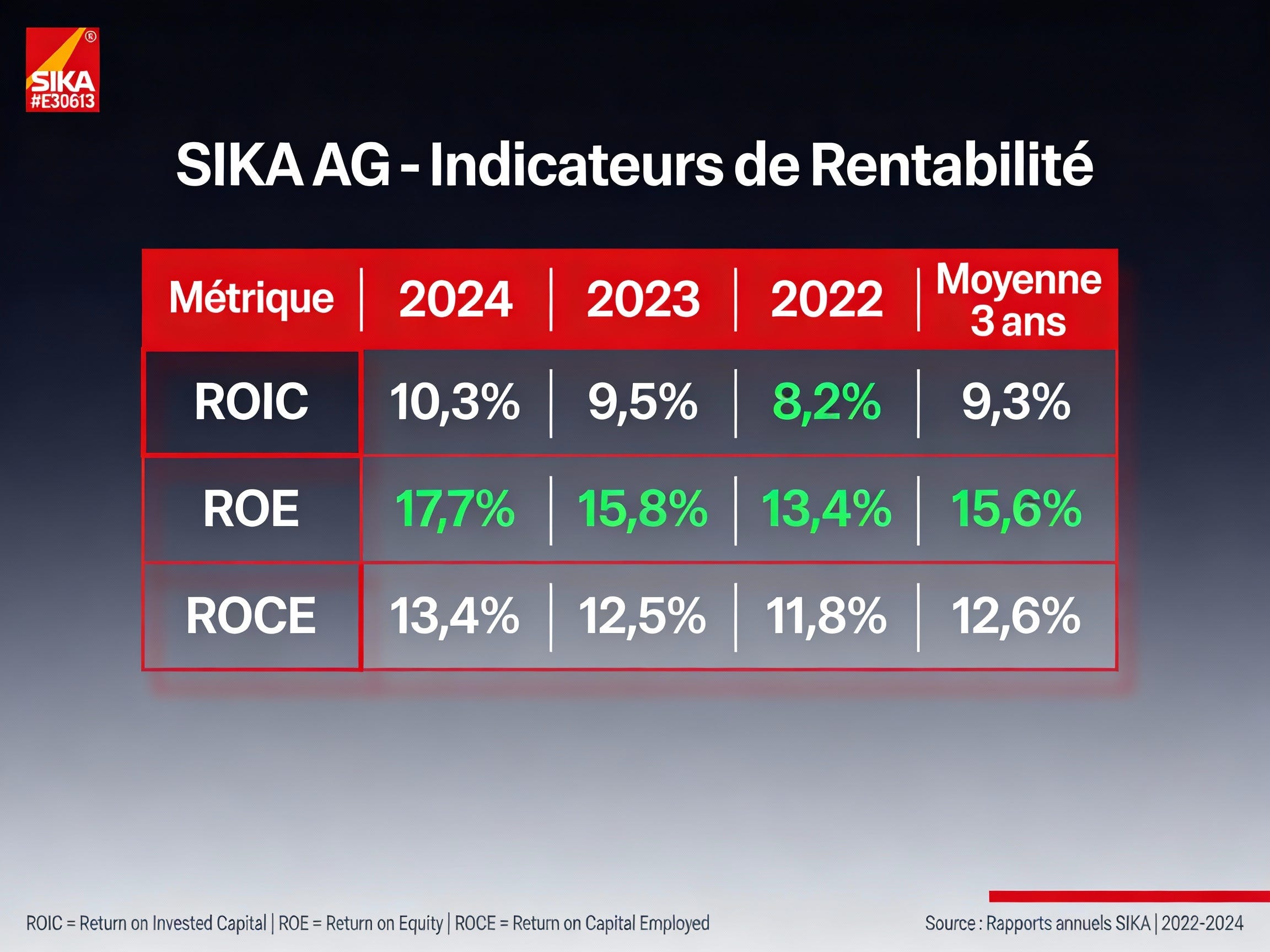

Retours sur Capital

Analyse ROIC : Le ROIC actuel de ~10% est honorable mais inférieur aux niveaux pré-MBCC (~12-14%). L’intégration de MBCC a temporairement dilué les retours sur capital. La vraie question est de savoir si Sika peut ramener son ROIC au-dessus de 12% d’ici 2026-2027 grâce aux synergies de l’acquisition.

Le spread ROIC vs WACC reste positif, indiquant une création de valeur, mais la marge s’est réduite.

GuruFocus estime un ROIC TTM de 9,75% contre un WACC difficile à estimer dans l’environnement actuel.

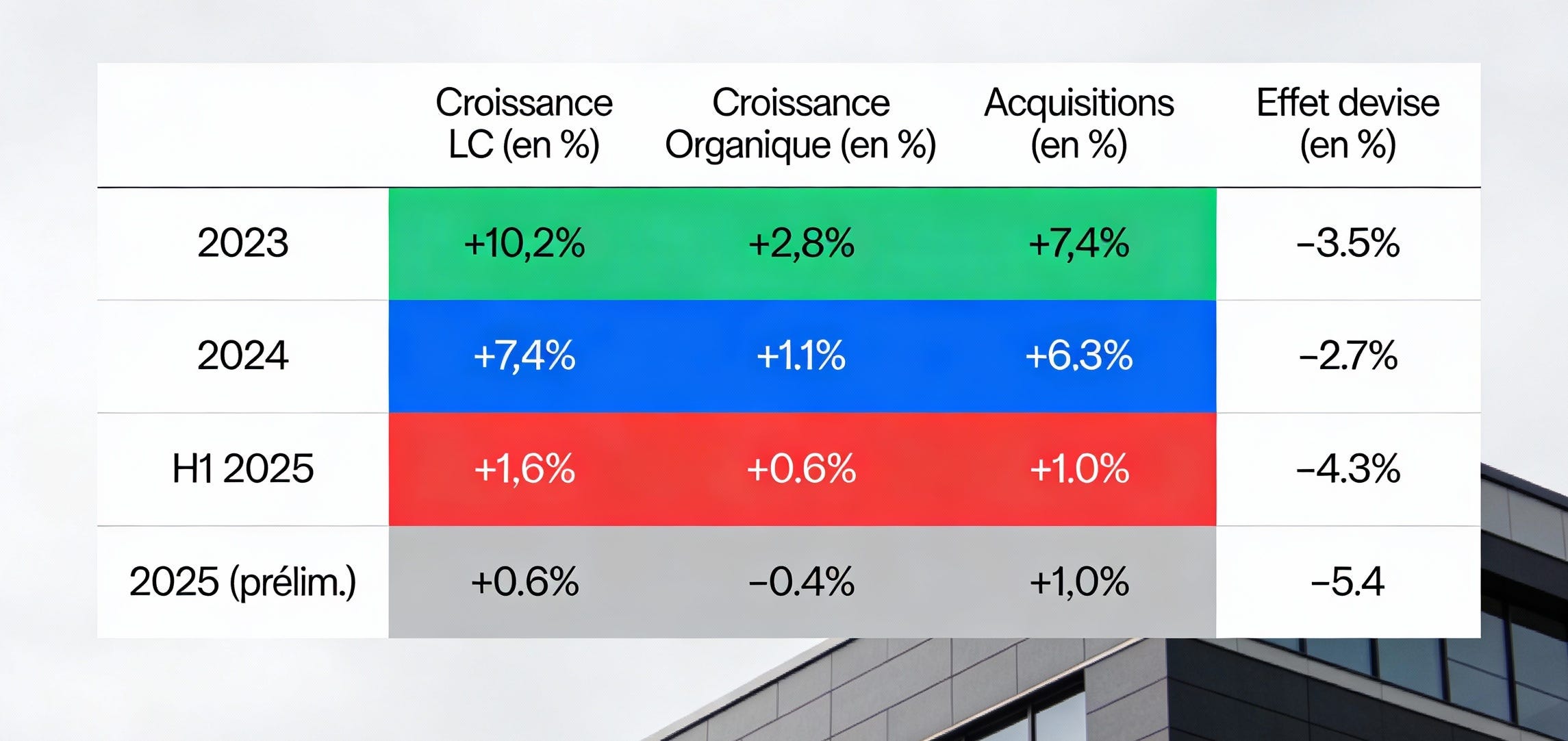

Décomposition de la Croissance (Crucial pour un Serial Acquirer)

Point d’attention majeur : La croissance organique est passée en territoire négatif en 2025 (-0,4%), impactée par la crise du marché chinois de la construction. Hors Chine, la croissance organique aurait été de +1,2%, ce qui reste modeste mais positif. C’est le cœur du débat sur Sika actuellement : l’entreprise traverse-t-elle un simple creux cyclique ou fait-elle face à des défis structurels ?

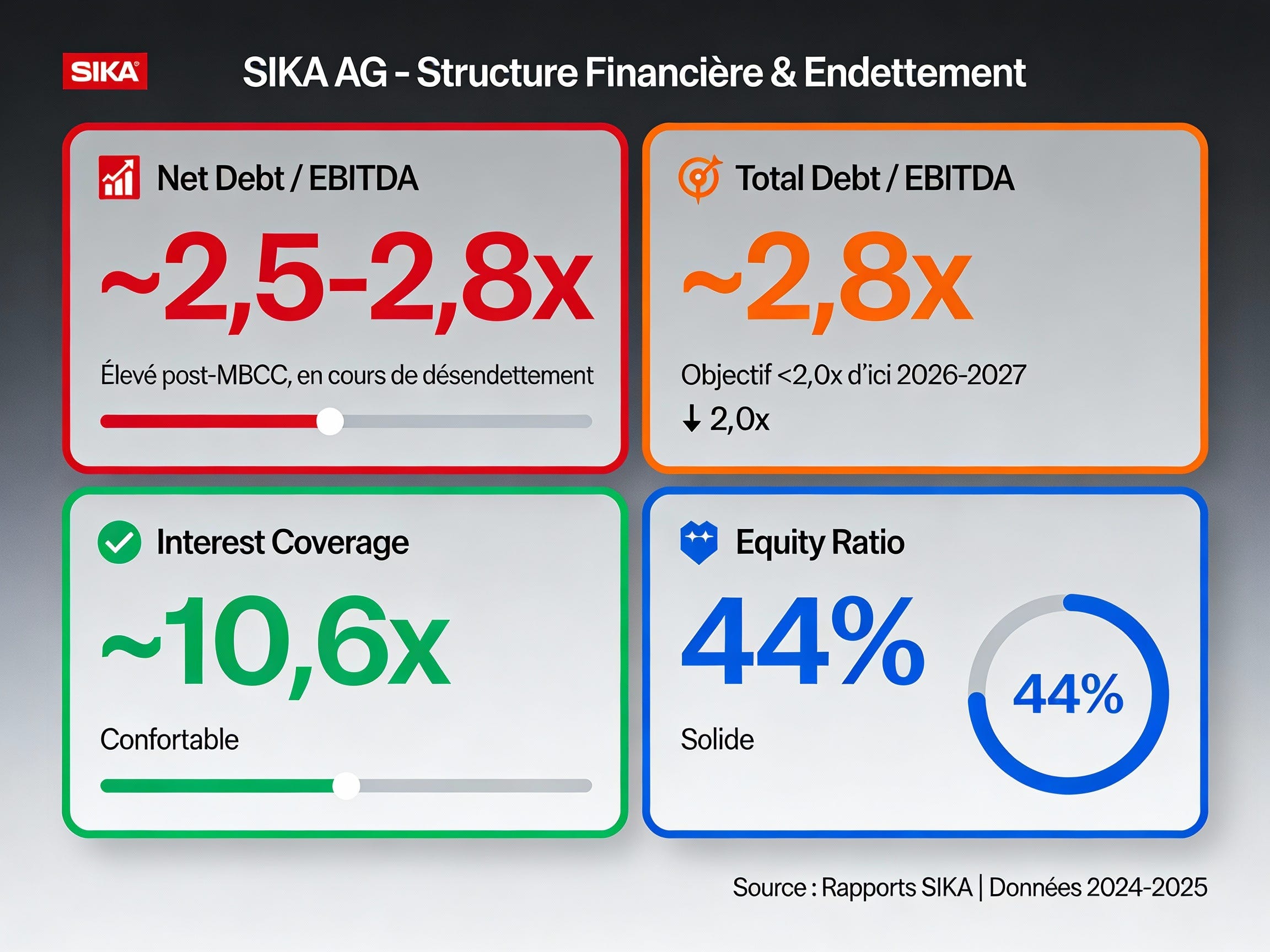

3. SANTÉ DU BILAN & STRUCTURE FINANCIÈRE

Le bilan porte encore les stigmates de l’acquisition MBCC.

La dette nette reste élevée à environ 2,5x l’EBITDA, mais la trajectoire est positive. Le management vise un retour sous 2,0x d’ici 2027.

Point positif : La dette est majoritairement à taux fixe, limitant la sensibilité aux hausses de taux. Sika bénéficie d’un rating investment grade et d’un accès favorable aux marchés de capitaux.

4. DISCIPLINE D’ALLOCATION DU CAPITAL

Track Record des Acquisitions (5 dernières années)

Sika a réalisé 40+ acquisitions ces dernières années selon Tracxn, avec un pic d’activité en 2021 (6 acquisitions).

L’approche est méthodique, ciblant des entreprises avec des positions fortes dans des niches géographiques ou produits spécifiques.

Lien des acquisitions https://www.sika.com/en/about-us/strategy/acquisitions.html

Politique de Dividendes

L’historique des dividendes est remarquable, avec une progression quasi-continue depuis 2000. Le dividend par action est passé de CHF 2,50 en 2020 à CHF 3,60 en 2024 (ajusté), soit un CAGR d’environ 9-10%.

Le payout ratio de 42-50% laisse une marge confortable pour le réinvestissement. La croissance du dividende à +9% annuel reflète la discipline financière de l’entreprise.

Rachats d’actions : Sika n’est pas un acheteur agressif de ses propres actions. Le buyback yield est quasi nul. L’entreprise préfère déployer son capital en acquisitions.

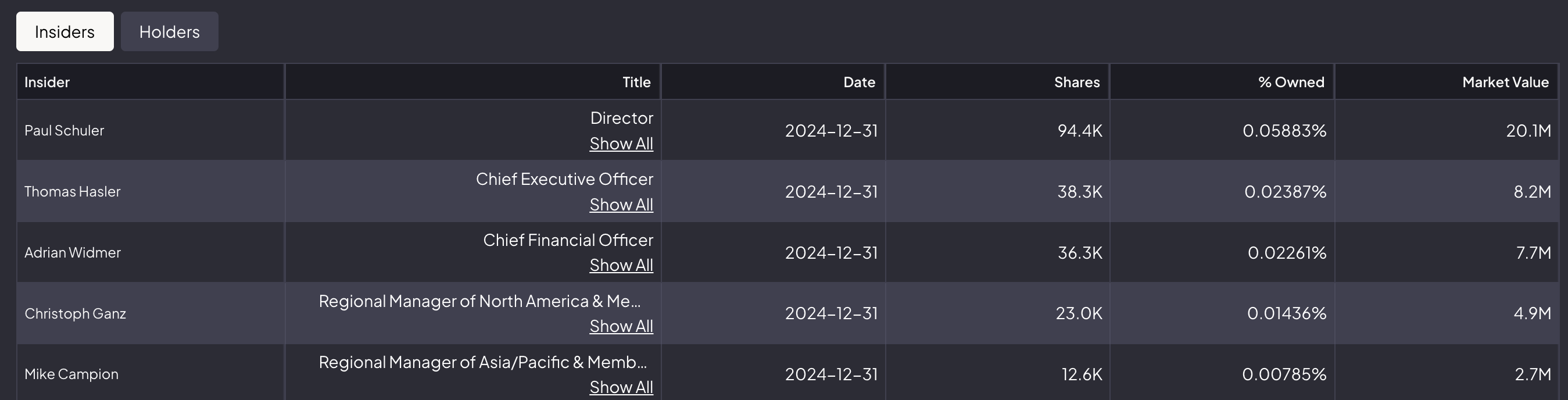

5. QUALITÉ DU MANAGEMENT & GOUVERNANCE

Thomas Hasler : Un CEO de Continuité

Thomas Hasler a pris les rênes en mai 2021 après avoir été CTO puis responsable de la division Global Business & Industry. Il est chez Sika depuis 2014 et connaît intimement la culture de l’entreprise.

Forces du CEO :

L’accent mis sur la profitabilité et les marges constitue un atout majeur : malgré un environnement difficile, l’EBITDA margin progresse. Sa capacité à intégrer MBCC sans disruption majeure démontre une compétence opérationnelle solide. Il a su préserver une culture entrepreneuriale décentralisée.

Interrogations :

Sa capacité à relancer la croissance organique fait débat, notamment face à la crise chinoise. Le lancement du programme “Fast Forward” de réduction des coûts (1 500 suppressions de postes) montre une adaptation pragmatique mais pourrait affecter les capacités d’innovation à long terme.

Alignement des Intérêts

Le management détient une participation significative. La rémunération est indexée sur des critères de création de valeur (ROIC, croissance). Les achats/ventes d’insiders récents n’ont pas révélé de signaux d’alarme majeurs.

Actionnariat

L’actionnariat est diversifié, sans bloc de contrôle dominant depuis la sortie de Saint-Gobain en 2020. Les investisseurs institutionnels de qualité sont présents.

6. RUNWAY DE CROISSANCE & DURABILITÉ DU MODÈLE

TAM et Fragmentation du Marché

Le marché mondial de la chimie de construction est estimé à plus de $100 milliards, avec Sika détenant environ 12% de part de marché. Le marché reste très fragmenté avec des milliers d’acteurs locaux, offrant un runway d’acquisitions considérable pour encore 10-20 ans.

Expansion Géographique

L’Inde, l’Asie du Sud-Est et le Moyen-Orient affichent une croissance à deux chiffres. L’Amérique latine reste résiliente. L’Europe de l’Est montre une amélioration séquentielle. Seule la Chine constitue un problème structurel à court terme.

7. ANALYSE CONCURRENTIELLE

Analyse Concurrentielle : Sika Face à Ses Rivaux

Sika domine le marché de la chimie de construction avec 12% de part de marché, loin devant ses concurrents.

Saint-Gobain (Chryso + GCP) offre une intégration verticale mais reste dilué dans un conglomérat bureaucratique, tandis que BASF s’est retiré en cédant MBCC, validant le modèle pure player.

Mapei excelle en qualité mais manque d’échelle, RPM reste cantonné aux niches américaines, et Holcim poursuit un modèle ciment-chimie différent. Avec 400+ usines dans 102 pays et la gamme la plus complète du marché, Sika a creusé un écart désormais difficile à combler pour ses poursuivants.

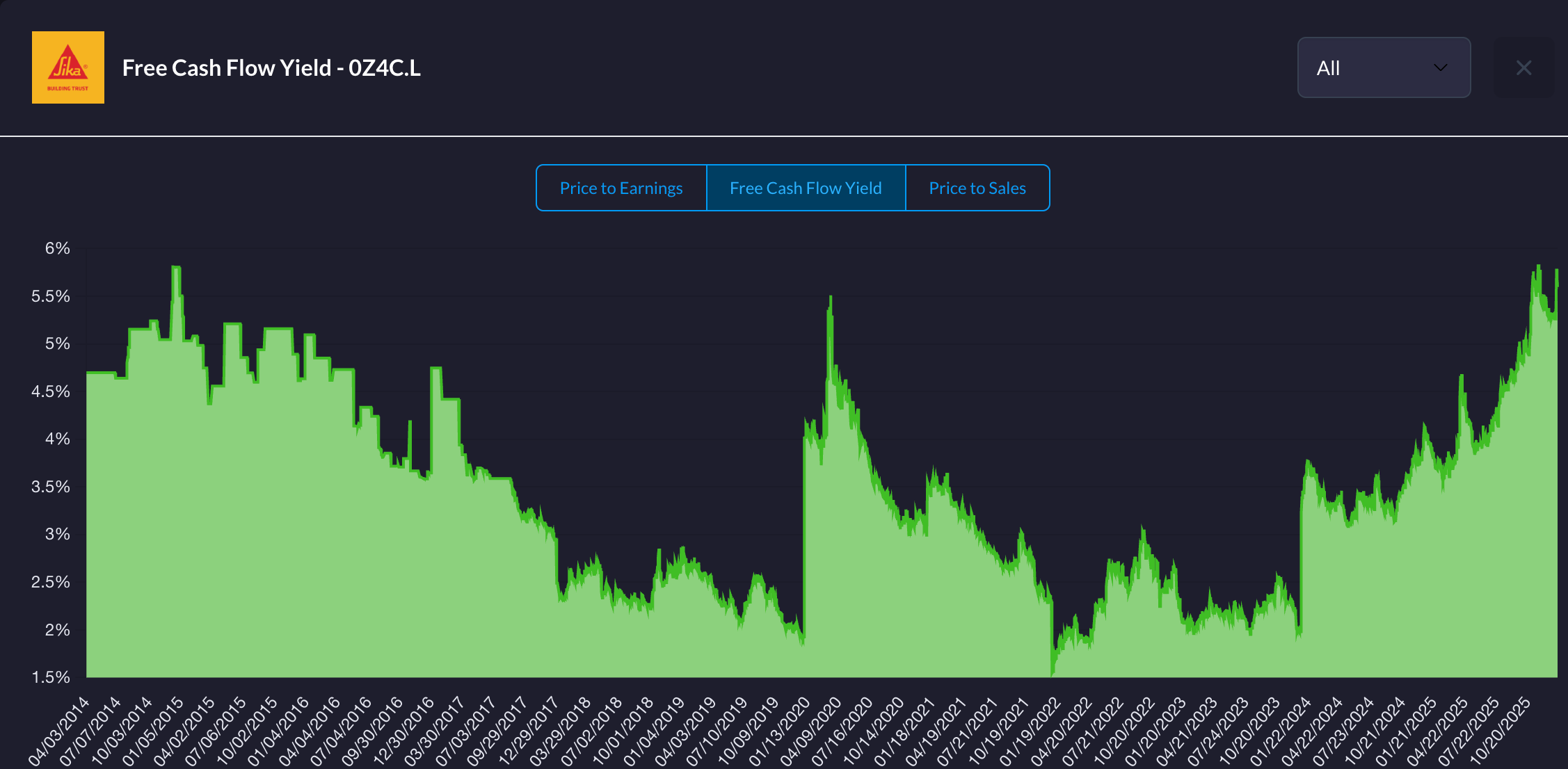

8. VALORISATION (FOCUS FCF - PAS DE PER)

Métriques de Valorisation Actuelles

Observation clé : Sika se traite aujourd’hui à des niveaux de valorisation historiquement bas sur base FCF.

Le FCF Yield actuel de ~5,5% est proche du plus haut des 13 dernières années (5,72% selon GuruFocus) et bien au-dessus de la médiane historique de 2,88%.

Le PER actuel est ~20,5.

Compléments Premium SIKA : Ce Que Je Regarde Au-Delà des Chiffres

Après avoir étudié en profondeur l'analyse quantitative, abordons maintenant la partie graphique avec différents scénarios et mon avis personnel sur cette valeur.