Serial acquirers éligibles au PEA : bilan d'avril 2026

Panorama mensuel des serial acquirers cotés dans l'Union européenne, éligibles au Plan d'Épargne en Actions. Performances financières, acquisitions récentes et dynamiques de marché pour chaque profil.

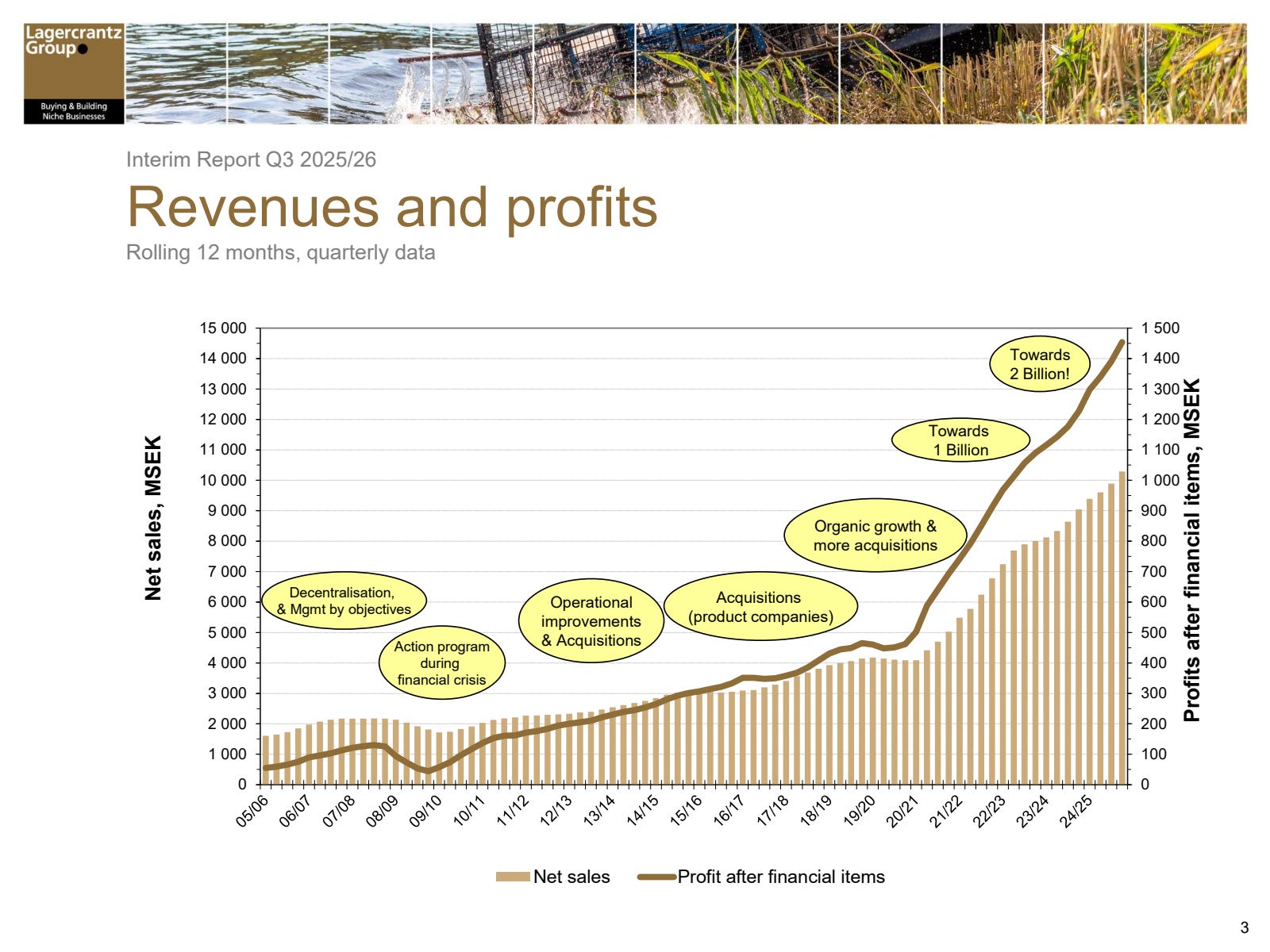

Le modèle des serial acquirers repose sur une mécanique simple en apparence mais redoutable en exécution : acquérir des entreprises de niche à des multiples raisonnables, les intégrer avec discipline, et réinvestir les flux de trésorerie dans de nouvelles opérations. Ce cercle vertueux, lorsqu’il est bien piloté, produit un effet de composition du capital qui se traduit, exercice après exercice, par une croissance du bénéfice par action supérieure à la moyenne du marché.

Ce dossier se concentre exclusivement sur les sociétés dont le siège social est situé dans un État membre de l’Union européenne, rendant leurs titres éligibles au PEA. Sont donc exclues les sociétés suisses (Sika), britanniques (Halma, Bunzl, Diploma, Judges Scientific, Rentokil, SDI Group, Ashtead), canadiennes, américaines, australiennes, japonaises et norvégiennes (BEWI, Omda). L’univers retenu couvre la France, l’Allemagne, l’Italie, la Suède, le Danemark et la Pologne.

CHAMPIONS DU MOIS

Lagercrantz Group — Suède, Bourse de Stockholm

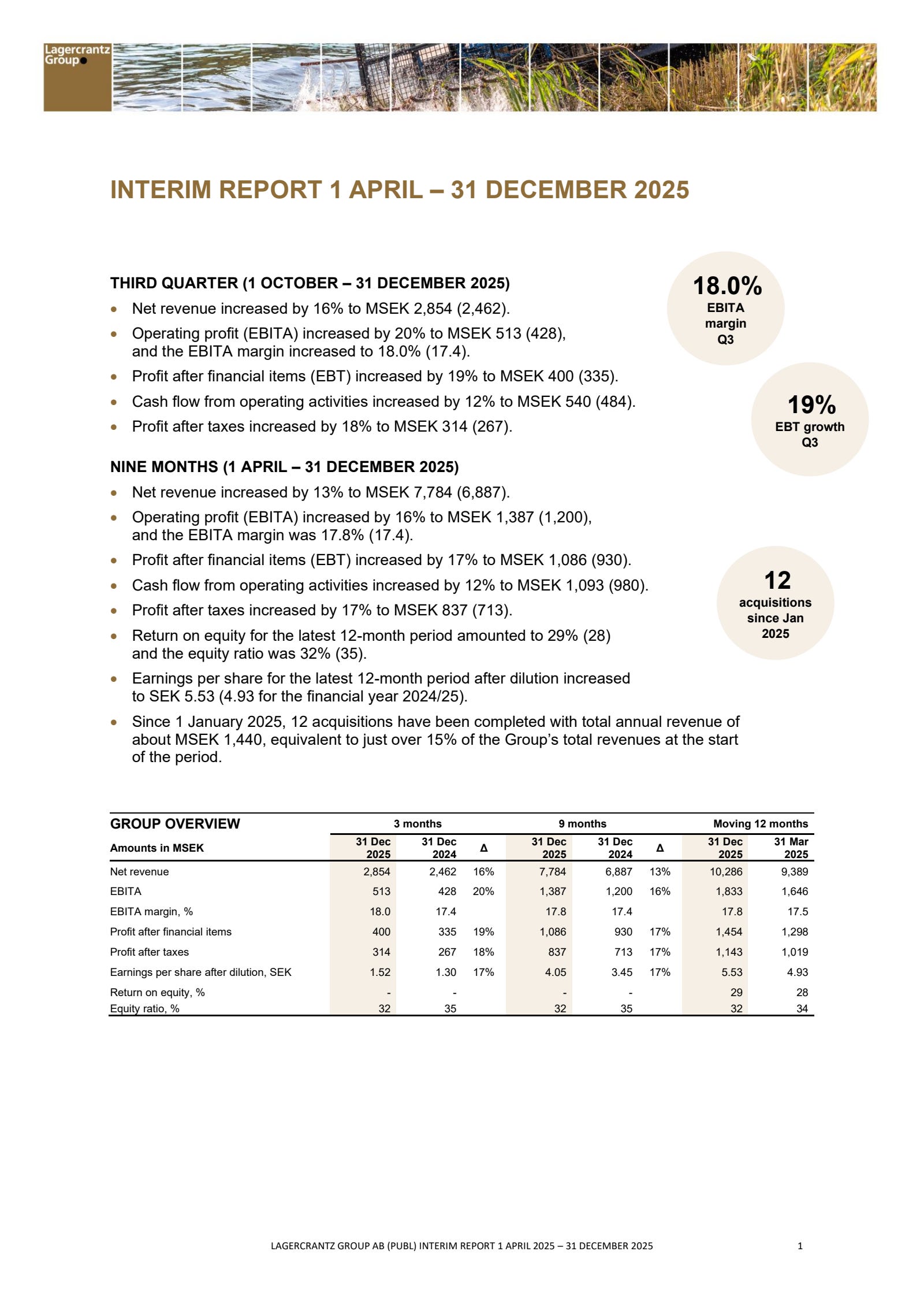

Lagercrantz livre le trimestre le plus convaincant de l’univers PEA.

Le troisième trimestre de l’exercice décalé 2025/2026 (octobre-décembre 2025, publié le 6 février 2026) affiche un chiffre d’affaires en hausse de 16 % en glissement annuel, franchissant la barre symbolique des 10 milliards de couronnes suédoises sur douze mois glissants.

Les acquisitions contribuent à hauteur de 18 points de pourcentage, l’organique s’établissant à 2 %.

L’EBITDA progresse de 20 % à 513 millions SEK, portant la marge à 18 %.

Le bénéfice par action ressort à 5,53 SEK.

Le carnet de commandes affiche une croissance organique de 7 %, absorbant un effet de change négatif de 4 %. Douze acquisitions ont été réalisées sur les douze derniers mois, ajoutant environ 1,4 milliard SEK de volume d’affaires, soit un rythme d’acquisition représentant environ 15 % du chiffre d’affaires

.

La division Electrify se distingue avec un chiffre d’affaires en hausse de 17 % (dont 9 % organique) et une marge EBITDA de 21,2 %, contre 16 % un an plus tôt. La rentabilité des capitaux propres atteint 29 %, et le levier financier reste maîtrisé.

C’est, à mon sens, l’un des meilleurs exemples de compounding discipliné en Europe : chaque acquisition est petite, ciblée, et immédiatement relutive.

Le management ne cherche pas la taille, il cherche le rendement marginal.

Hexagon AB — Suède, Bourse de Stockholm

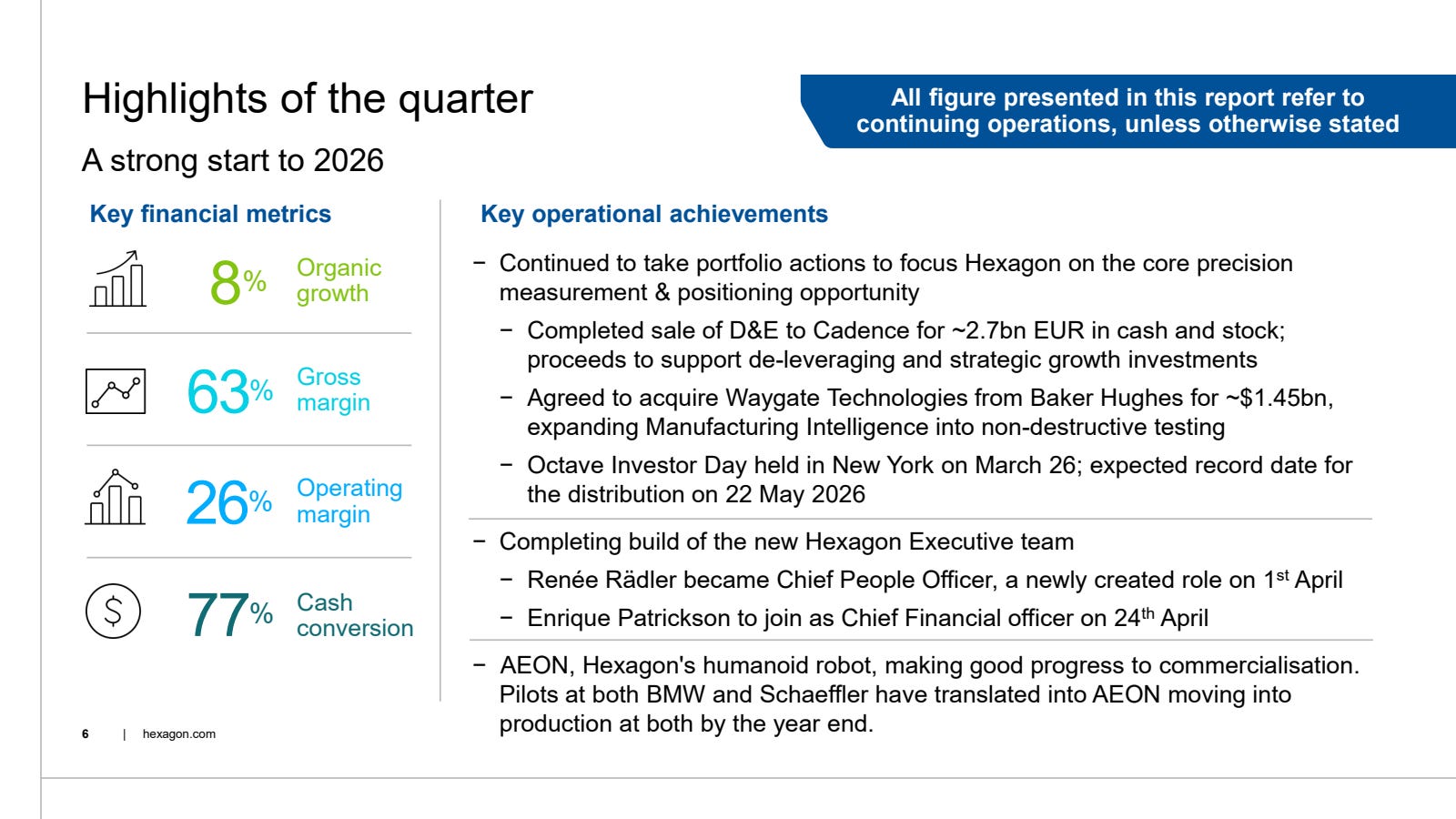

Le rapport intermédiaire du premier trimestre 2026 (janvier-mars, publié le 23 avril 2026) marque une accélération notable.

Le chiffre d’affaires opérationnel atteint 963,8 millions d’euros, soit une croissance organique de 8 %, un niveau nettement supérieur aux trimestres précédents. La marge opérationnelle se maintient à 26,1 %, stable sur un an malgré des pressions de change et de coûts. La conversion du cash flow atteint 77 %, un niveau saisonnier solide.

La demande accélère dans les segments Manufacturing Intelligence et Geospatial, portée par la transition numérique industrielle et les investissements massifs en infrastructure. L’objectif de marge opérationnelle de 30 % d’ici fin 2026, fixé par la direction, semble ambitieux mais pas hors de portée si le mix produit continue de s’améliorer. Hexagon reste un acteur hybride, à mi-chemin entre serial acquirer pur et groupe technologique intégré, mais sa capacité à générer de la croissance organique élevée le place clairement parmi les champions ce mois-ci.

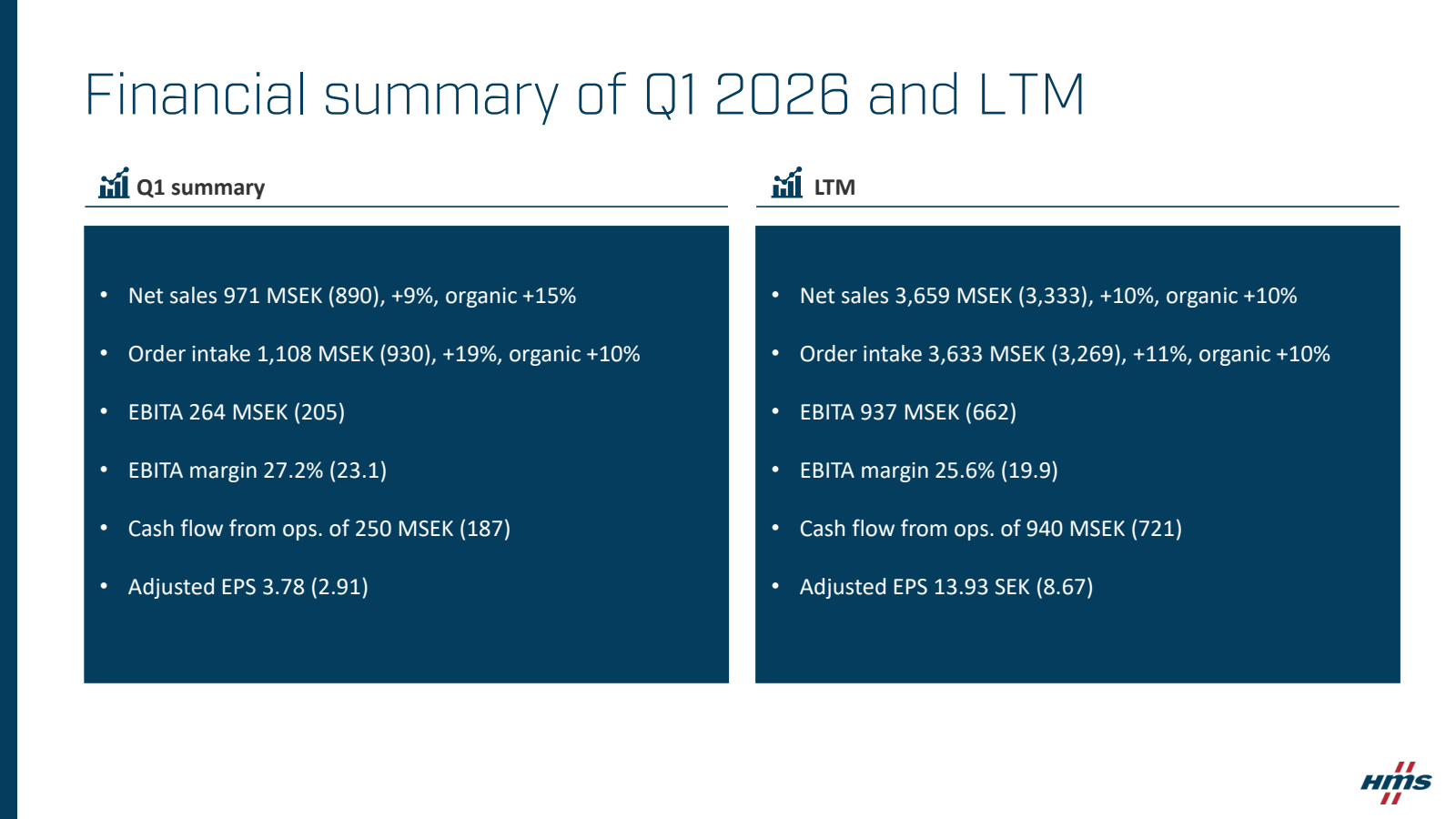

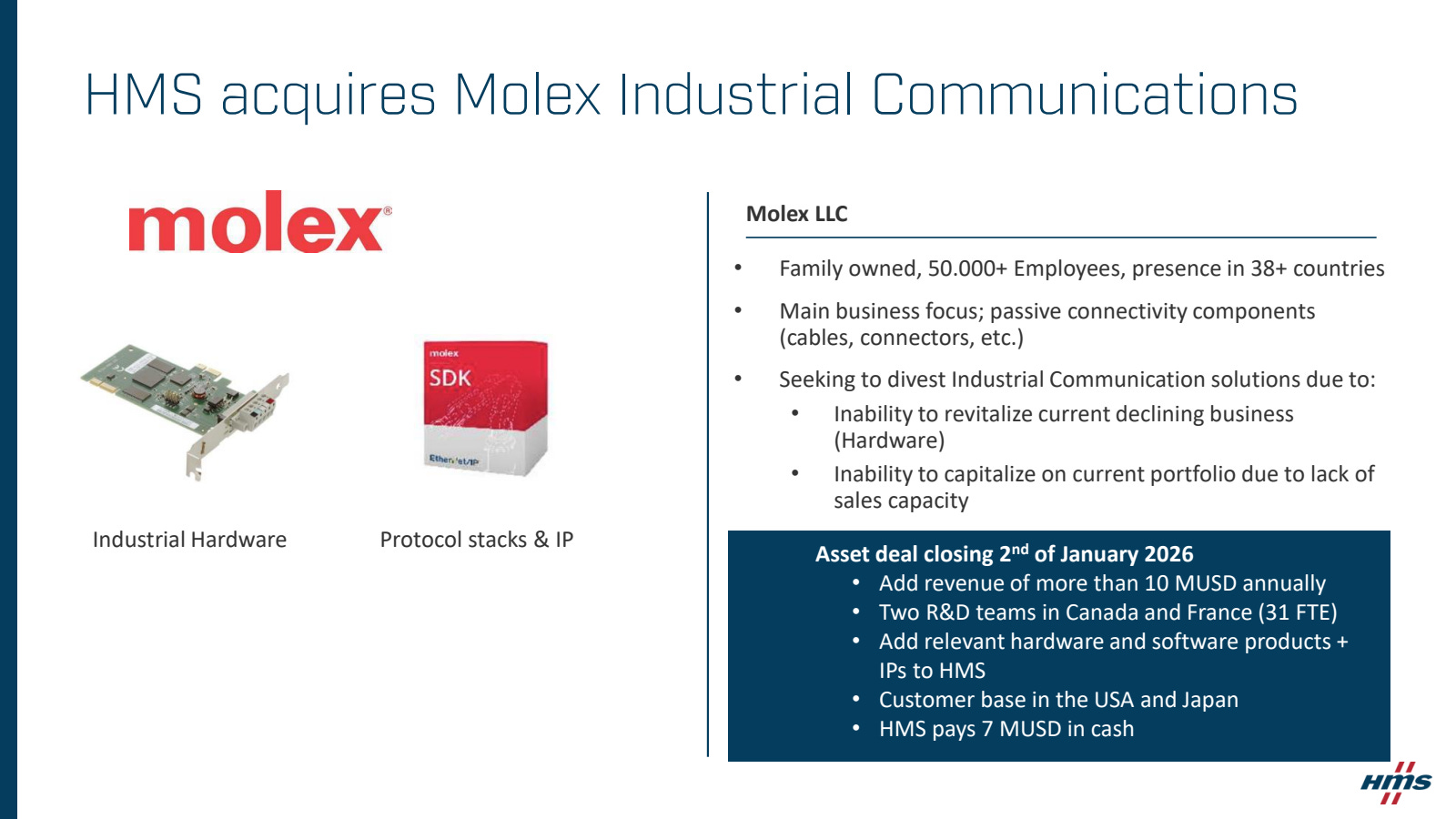

HMS Networks — Suède, Bourse de Stockholm

Le premier trimestre 2026 constitue un record pour HMS Networks. Le chiffre d’affaires progresse de 9,1 % à 971 millions SEK.

La croissance organique atteint 15 %, un chiffre remarquable dans le secteur de l’automatisation industrielle. La marge EBITDA s’élève à 27 %. Le carnet de commandes atteint un niveau historique de 1,1 milliard SEK, porté par une demande robuste en Amérique du Nord et en Chine. L’intégration de Molex contribue positivement aux résultats. HMS se positionne sur un marché structurellement porteur : la connectivité industrielle (IoT industriel, protocoles de communication machine-to-machine) est un passage obligé de toute modernisation d’usine.

Cette position de niche, difficile à répliquer, est exactement ce que l’on recherche chez un serial acquirer de qualité.

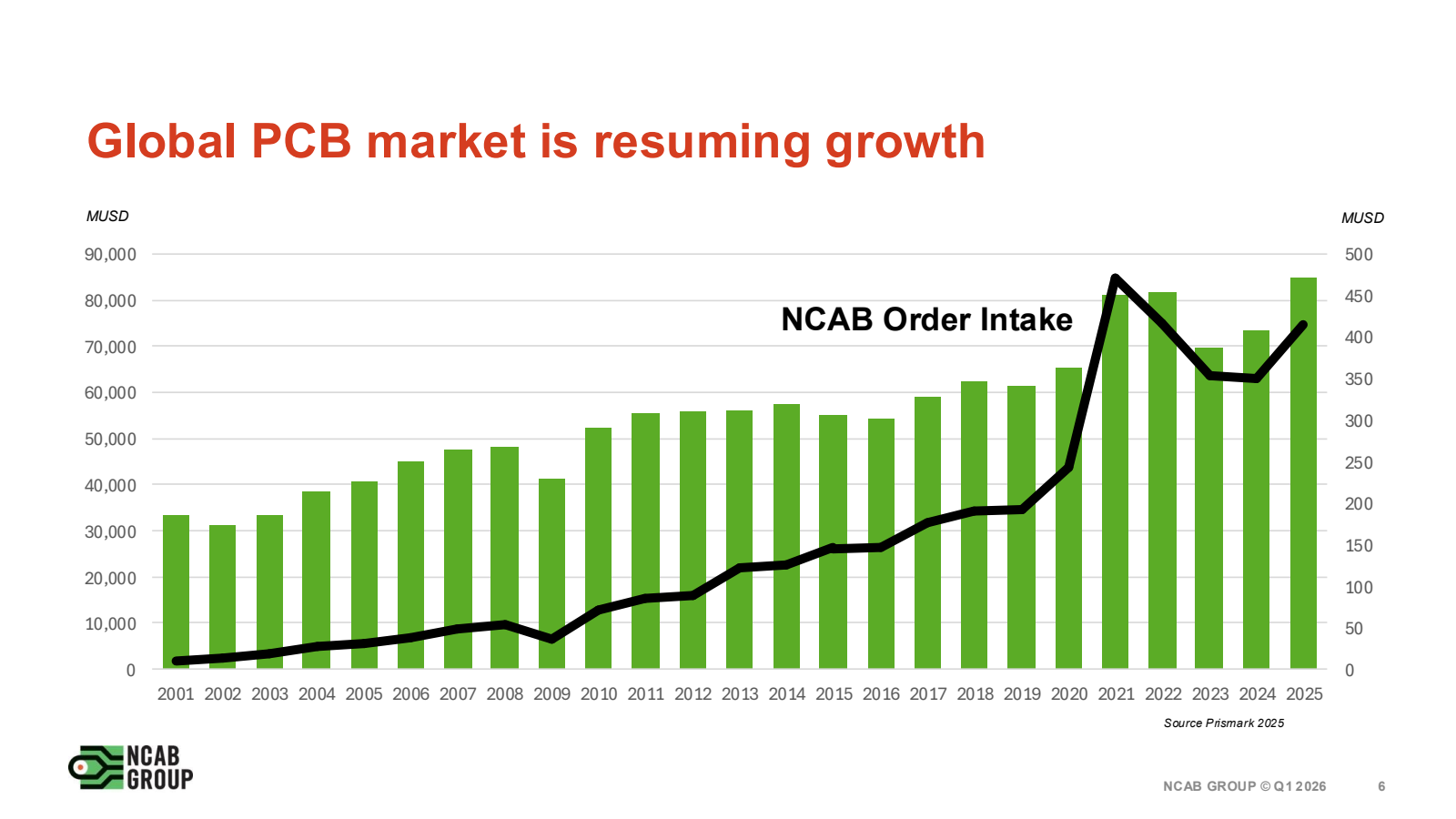

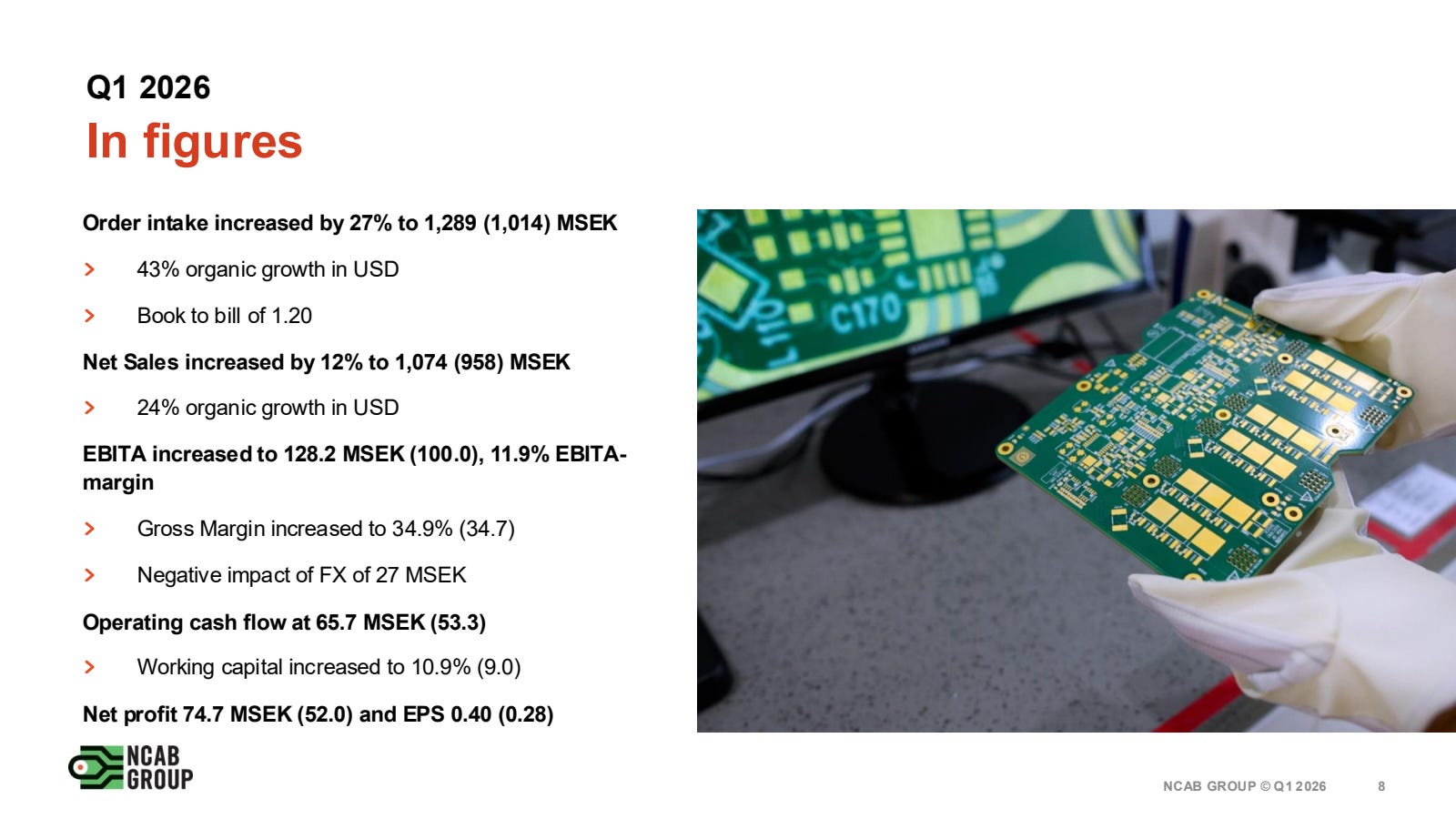

NCAB Group — Suède, Bourse de Stockholm

NCAB publie un premier trimestre 2026 en forte accélération.

Le chiffre d’affaires net atteint 1 074 millions SEK, en hausse de 12 % en glissement annuel. Les prises de commandes bondissent de 27 % en couronnes suédoises et de 43 % en dollars américains, portées par les segments industriels, défense et énergie.

La marge EBITA s’améliore à 11,9 %. L’exposition croissante à l’infrastructure d’intelligence artificielle (serveurs, circuits imprimés haute densité) constitue un moteur structurel identifié par la direction.

Le book-to-bill nettement supérieur à 1 signale une visibilité accrue pour les trimestres à venir. NCAB est un modèle atypique dans l’univers des serial acquirers : le groupe ne fabrique pas de circuits imprimés, il les source et les distribue avec un niveau de contrôle qualité qui fidélise sa base clients.

La croissance de 43 % des commandes en USD reflète directement la demande en composants pour data centers et IA.

Rexel — France, Euronext Paris

Rexel signe un démarrage solide avec un chiffre d’affaires au premier trimestre 2026 de 4 736,9 millions d’euros, en progression de 3,4 % à jours ouvrés constants.

L’Amérique du Nord mène la danse avec +5,8 % à jours constants, tirée par l’électrification et les projets data centers.

L’Europe revient en territoire positif à +0,6 %, avec la France en hausse de +2,0 % grâce à la dynamique CVC et solaire dans le non-résidentiel. La zone DACH (Allemagne, Autriche, Suisse) recule de -1,8 %, reflétant la faiblesse persistante de la construction allemande.

La direction confirme une guidance annuelle de +3 % à +5 % de croissance à jours constants, avec une croissance des ventes digitales attendue au-dessus de 20 % en 2026.

Le titre est le premier du secteur de la distribution électrique à profiter directement du super-cycle d’électrification. Le positionnement PEA est particulièrement pertinent pour un investisseur français cherchant une exposition à ce mégatrend.

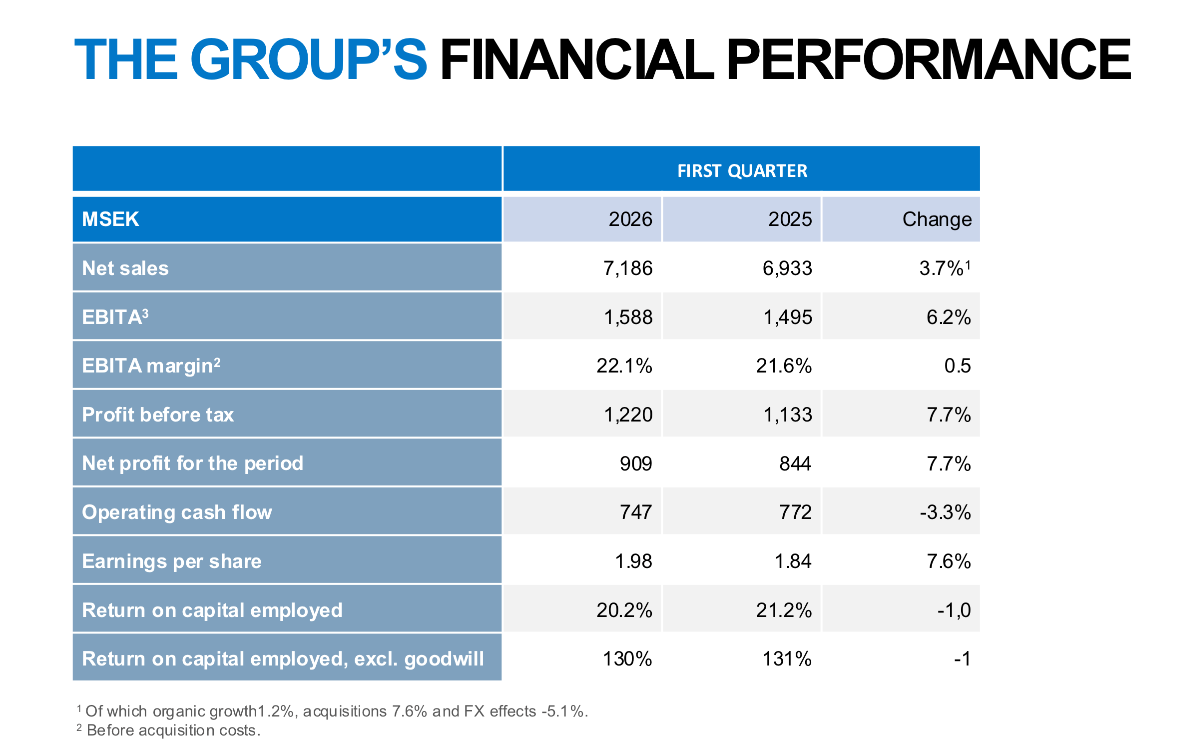

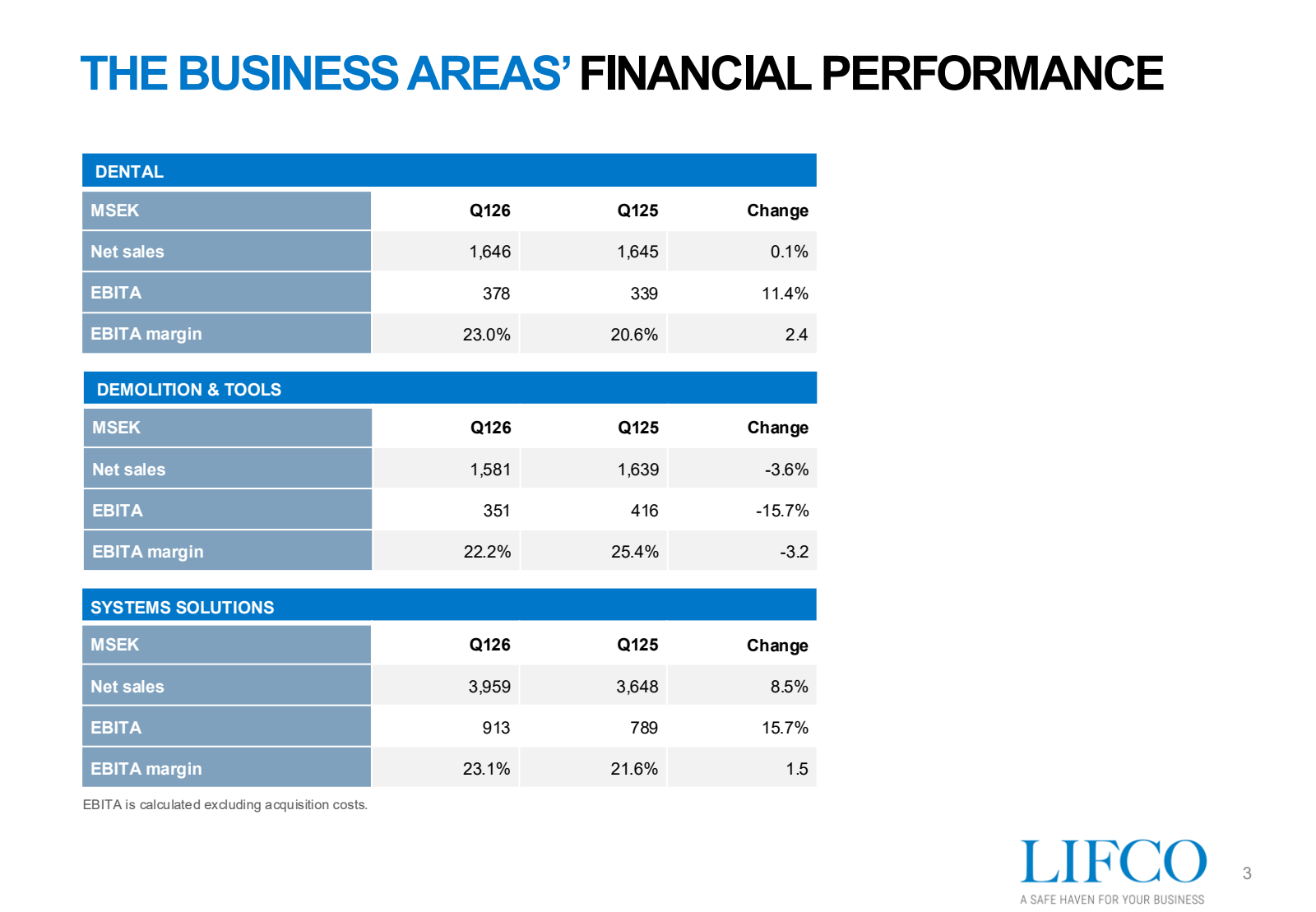

LIFCO — Suède, Bourse de Stockholm

Le premier trimestre 2026 confirme la régularité de LIFCO. Le chiffre d’affaires atteint 7 186 millions SEK, en hausse de 4 % (dont 1 % organique et 8 % d’acquisitions, partiellement compensés par un effet de change négatif de -5 %).

L’EBITA progresse de 6,2 % à 1 588 millions SEK, portant la marge à 22,1 % (contre 21,6 % un an plus tôt).

Le bénéfice net augmente de 8 % à 899 millions SEK. La division Dental affiche une marge EBITA de 23 %, portée par des acquisitions récentes en Europe.

La division Systems Solutions voit ses ventes progresser de 9 %. Seule ombre au tableau : la division

Demolition & Tools recule de -3,6 %, pénalisée par la faiblesse de la demande de robots de démolition.

Le ratio dette nette/EBITA reste maîtrisé à 1,1x. LIFCO est, avec Lagercrantz et Indutrade, l’un des trois piliers du modèle serial acquirer suédois.

La marge EBITA au-dessus de 22 % sur un portefeuille aussi diversifié est un signe de qualité d’exécution exceptionnel.

PROFILS RÉSILIENTS

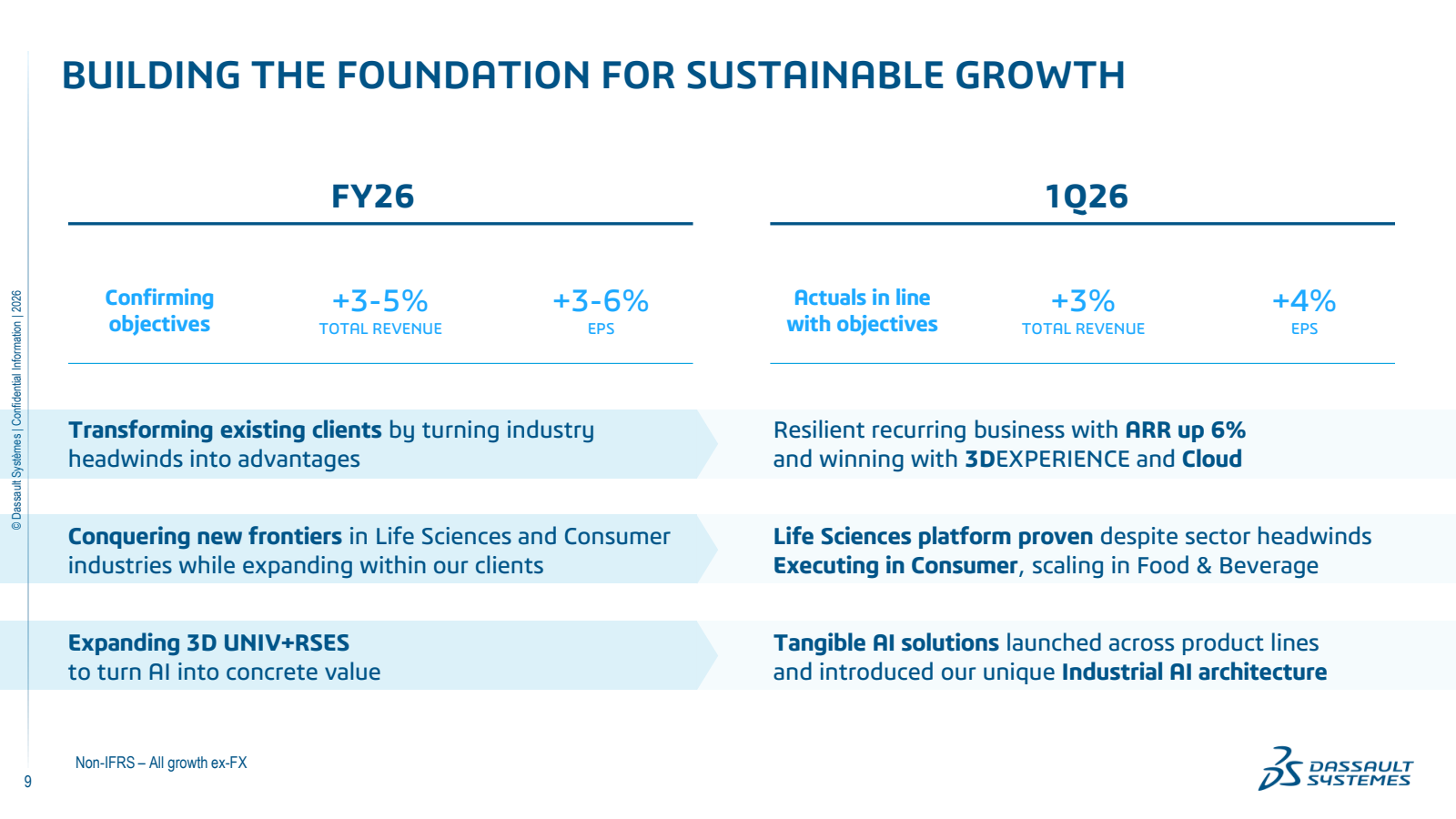

Dassault Systèmes — France, Euronext Paris

Le premier trimestre 2026 (publié le 23 avril 2026) affiche un chiffre d’affaires total de 1 509,2 millions d’euros, en hausse de 3 % en données publiées.

Le chiffre d’affaires logiciel atteint 1 374,9 millions d’euros.

La marge opérationnelle IFRS s’établit à 23,0 % (contre 19,4 % un an plus tôt), tandis que la marge opérationnelle non-IFRS atteint 30,3 % (contre 30,9 %). Le BPA dilué non-IFRS progresse de 4 % à 0,30 euro.

Le cash flow opérationnel atteint 948,8 millions d’euros.

Le revenu récurrent annuel (ARR) progresse de 6 % en glissement annuel.

La direction confirme la guidance annuelle : croissance du chiffre d’affaires de 3 % à 5 %, marge non-IFRS de 32,2 % à 32,6 %, et BPA de 1,30 à 1,34 euro. L’accélération est attendue en second semestre.

La performance du T1 a été affectée par une base de comparaison élevée, notamment sur CATIA.

Dassault Systèmes n’est pas un serial acquirer au sens classique, mais le groupe intègre régulièrement des acquisitions technologiques ciblées. La qualité du modèle récurrent (plus de 80 % de revenus logiciels) en fait un résilient naturel.

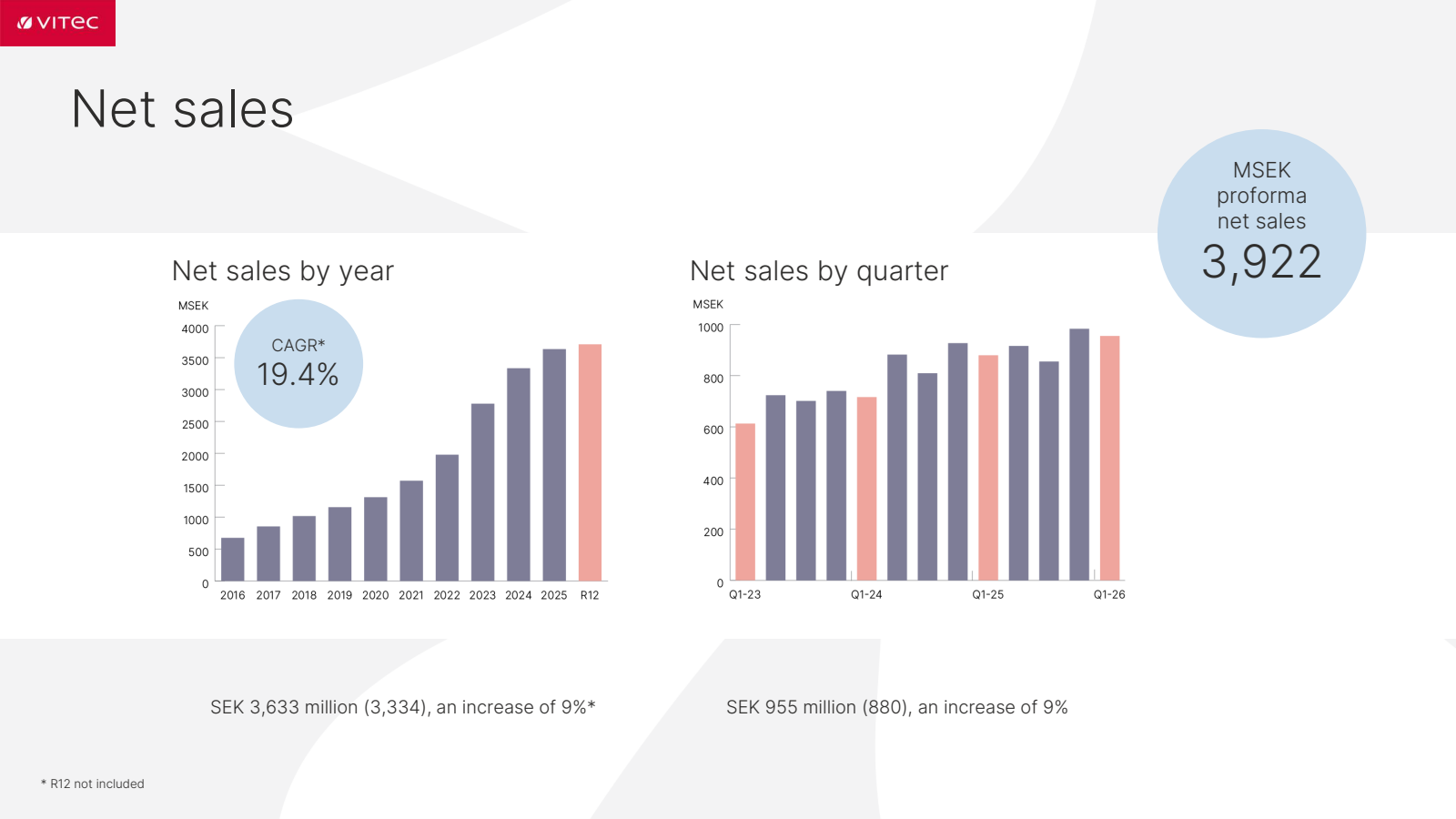

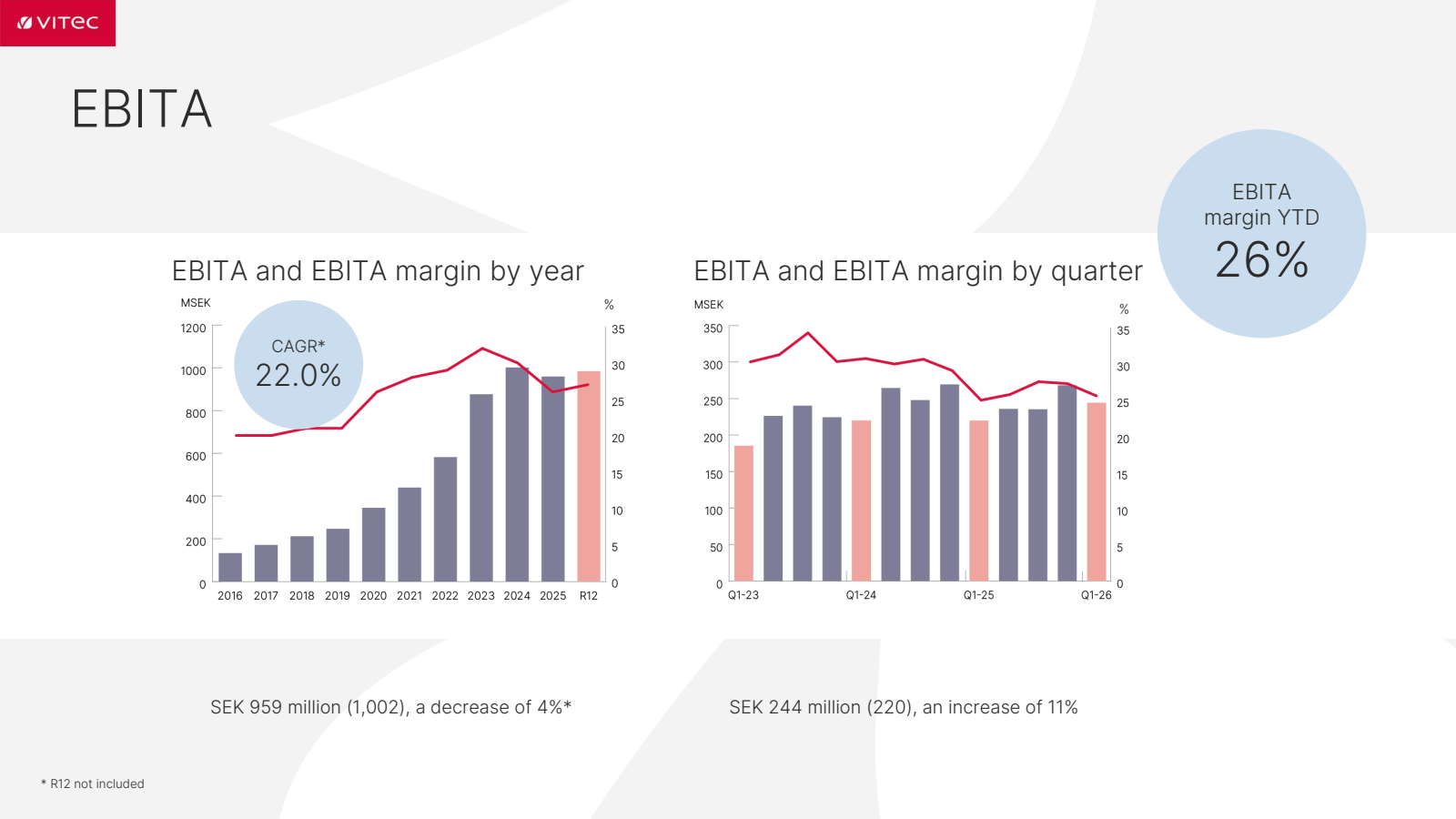

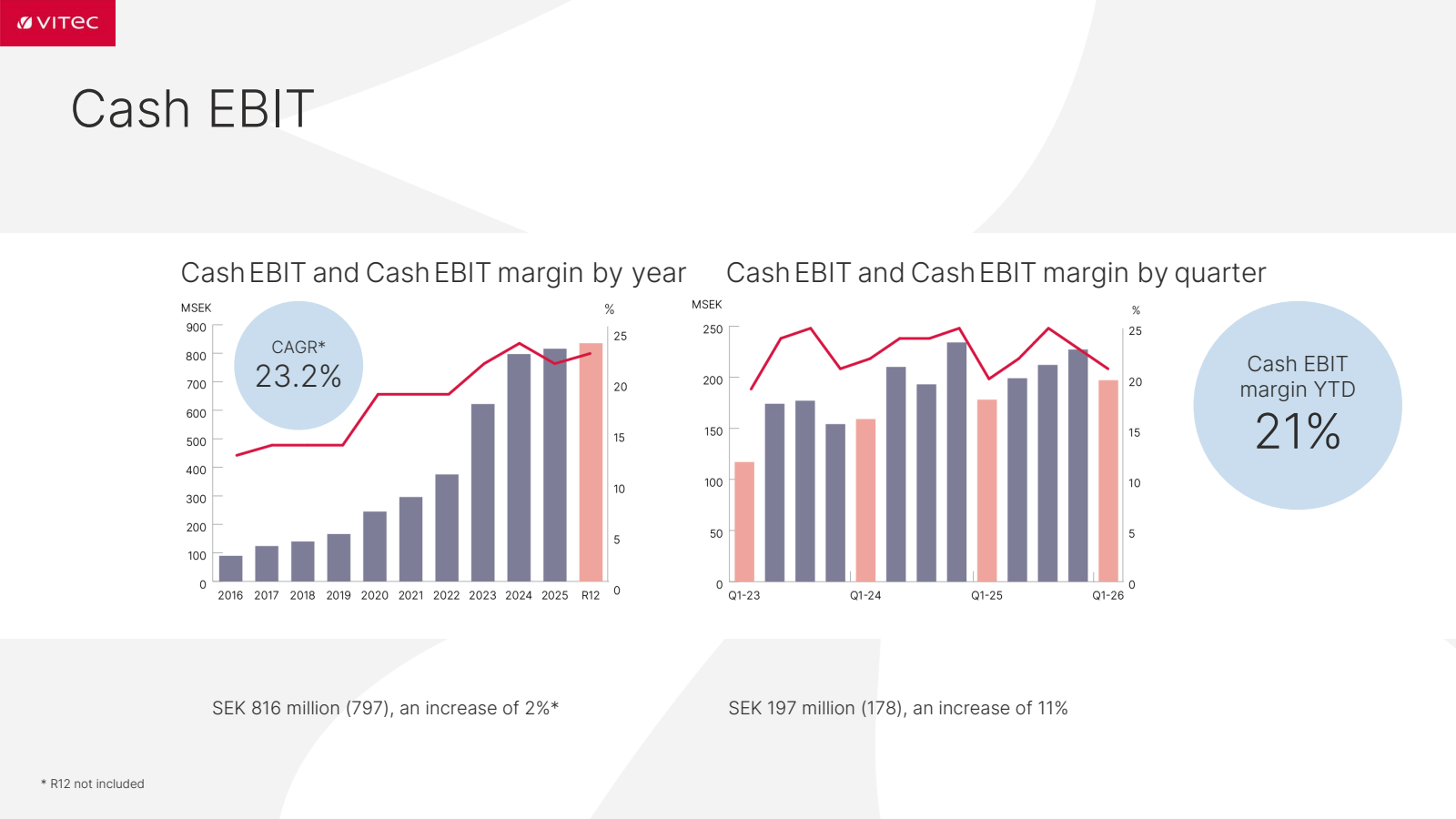

Vitec Software Group — Suède, Bourse de Stockholm

Le premier trimestre 2026 confirme la trajectoire de Vitec. Le chiffre d’affaires net atteint 955 millions SEK, en hausse de 9 % (dont 5 % organique et 7 % d’acquisitions, partiellement compensés par un effet de change de -3 %). Les revenus récurrents s’élèvent à 839 millions SEK (+7 %), représentant 88 % du chiffre d’affaires total.

L’EBITA progresse de 11 % à 244 millions SEK, portant la marge à 26 % (contre 25 %).

Le Cash EBIT atteint 197 millions SEK (+11 %), avec une marge de 21 %.

Le BPA avant dilution progresse de 19 % à 2,49 SEK. Le cash flow opérationnel atteint 784 millions SEK. Deux acquisitions ont été réalisées dans le trimestre : Autonet (Pays-Bas) et Infometric (Suède). Le ratio dette nette/EBITDA se maintient à 2,0x après l’émission d’une obligation de 700 millions SEK.

Vitec est le Constellation Software suédois : un acquéreur de logiciels verticaux de niche, avec un taux de rétention élevé et une croissance récurrente organique de 6 %.

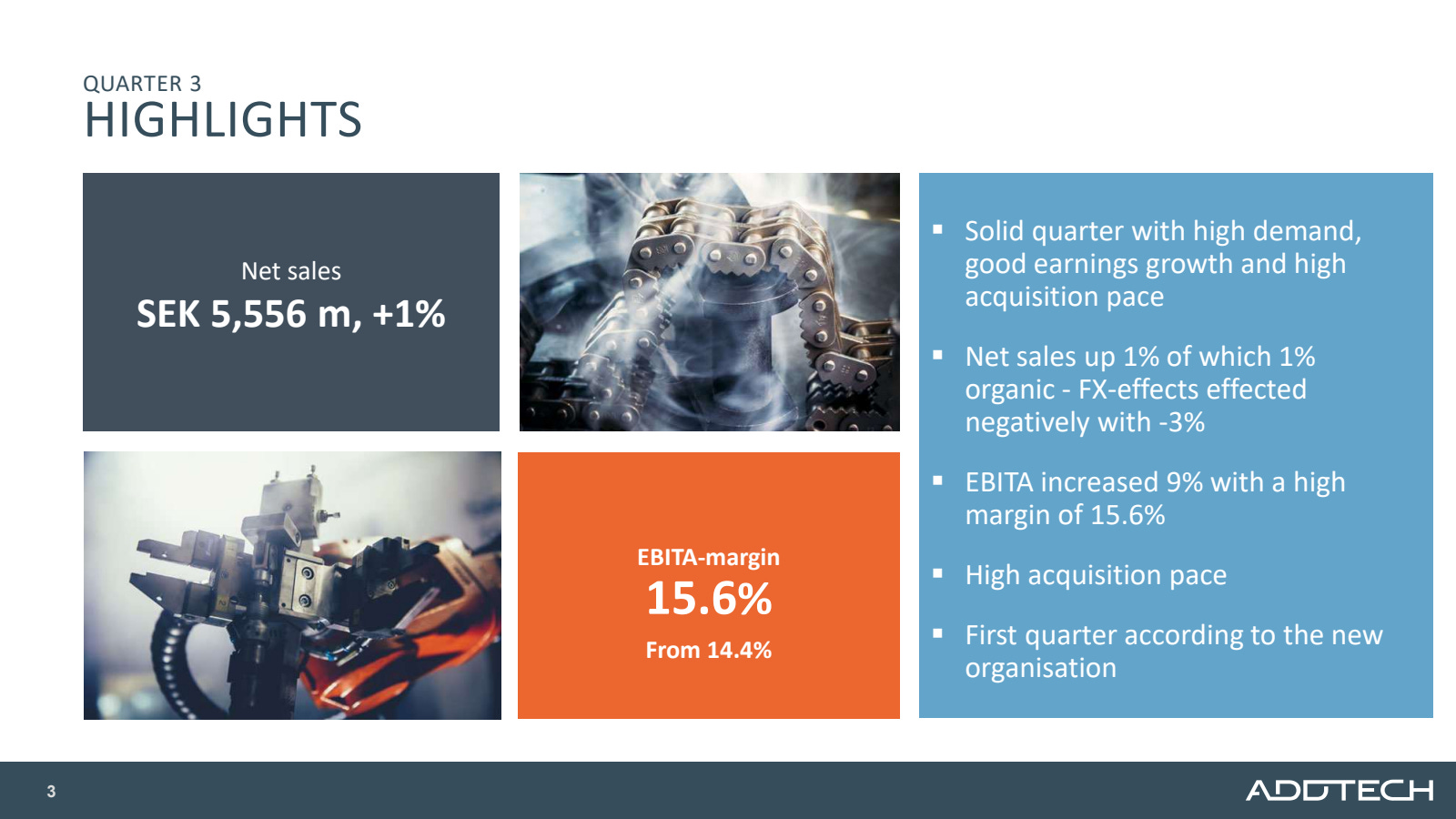

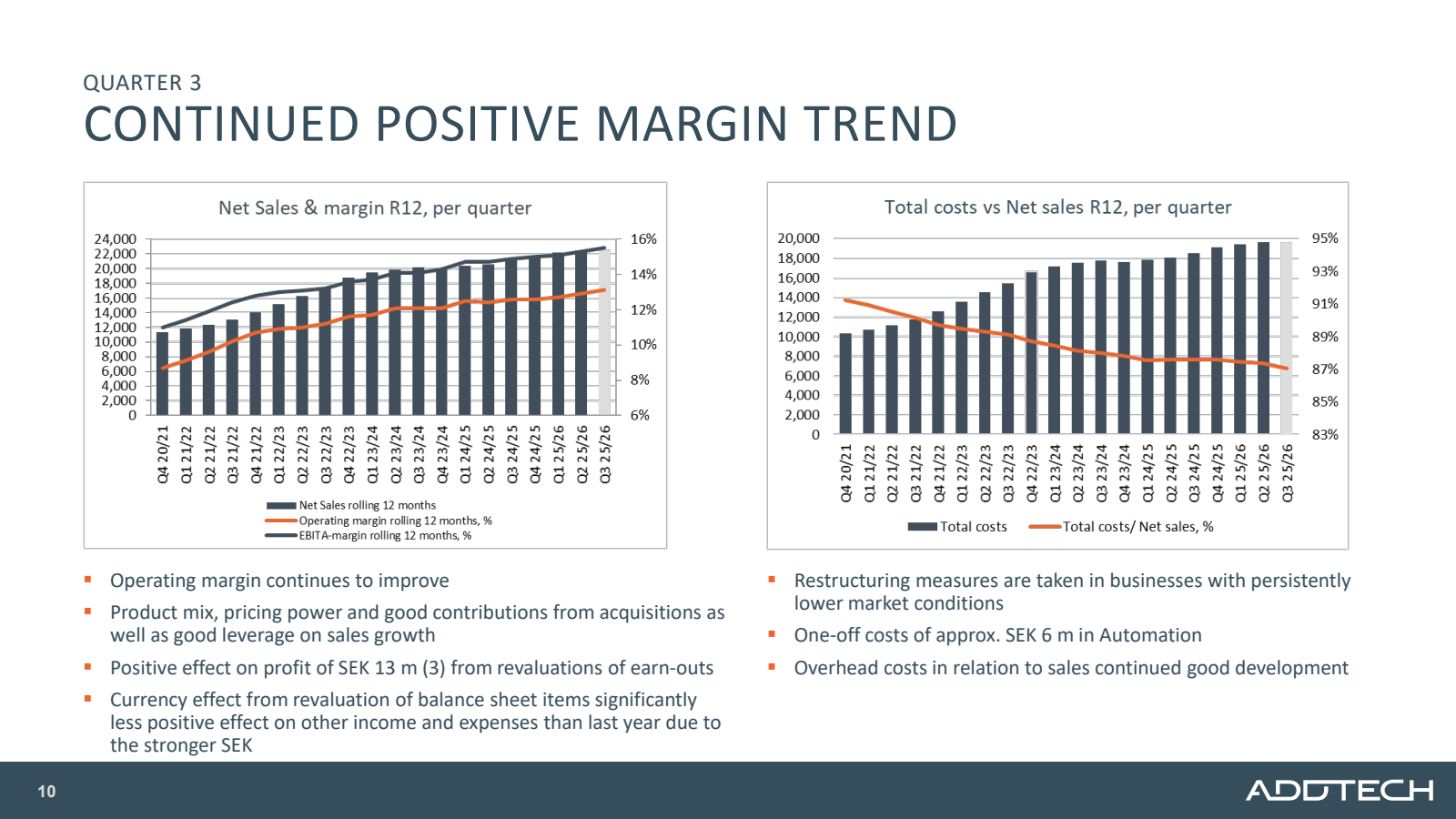

Addtech — Suède, Bourse de Stockholm

Le troisième trimestre de l’exercice décalé 2025/2026 (octobre-décembre 2025, publié le 4 février 2026) affiche un chiffre d’affaires de 5 556 millions SEK, en hausse de 1 % (dont 1 % organique, avec un effet de change négatif de -3 %).

L’EBITDA progresse de 9 %, avec une marge en amélioration à 15,6 % (contre 14,4 %). Le BPA augmente de 16 %. Le retour sur capitaux employés atteint 22 %. Le levier financier est historiquement bas à 1,2x. Addtech a réalisé deux acquisitions notables : Staka Holding B.V. aux Pays-Bas et Axion AG.

Le rapport année pleine sera publié le 20 mai 2026.

Le modèle Addtech est comparable à celui d’Indutrade : distribution industrielle à valeur ajoutée, avec un portefeuille de plus de 150 sociétés.

La marge EBITA en expansion malgré une croissance organique modeste témoigne d’un travail d’optimisation opérationnelle en profondeur.