Dassault Systèmes à -55% : Champion Mondial Bradé ou Trappe à Valeur ?

hute record, départ du cofondateur, panique IA sectorielle et pourtant : 14x les bénéfices, €1,5 Md de cash net, un partenariat NVIDIA et le moat le plus large du logiciel industriel.

Le paradoxe le plus spectaculaire du logiciel européen

Le 11 février 2026, Dassault Systèmes a connu la pire séance boursière de ses 40 ans d’existence. Le titre DSY. a plongé de ~20% en une seule journée après la publication de résultats FY2025 jugés décevants et d’une guidance 2026 molle. Bloomberg titre : “Dassault Plunges by Record in Latest Selloff Over AI Fears.”

Dix jours plus tard, le 21 février, le cofondateur Bernard Charlès, l’architecte visionnaire qui a transformé une startup en un leader mondial du logiciel industriel pendant plus de 40 ans quitte le groupe avec effet immédiat, “pour raisons personnelles”. Le Monde est moins diplomatique et évoque “des doutes sur l’IA et une lutte de pouvoir”.

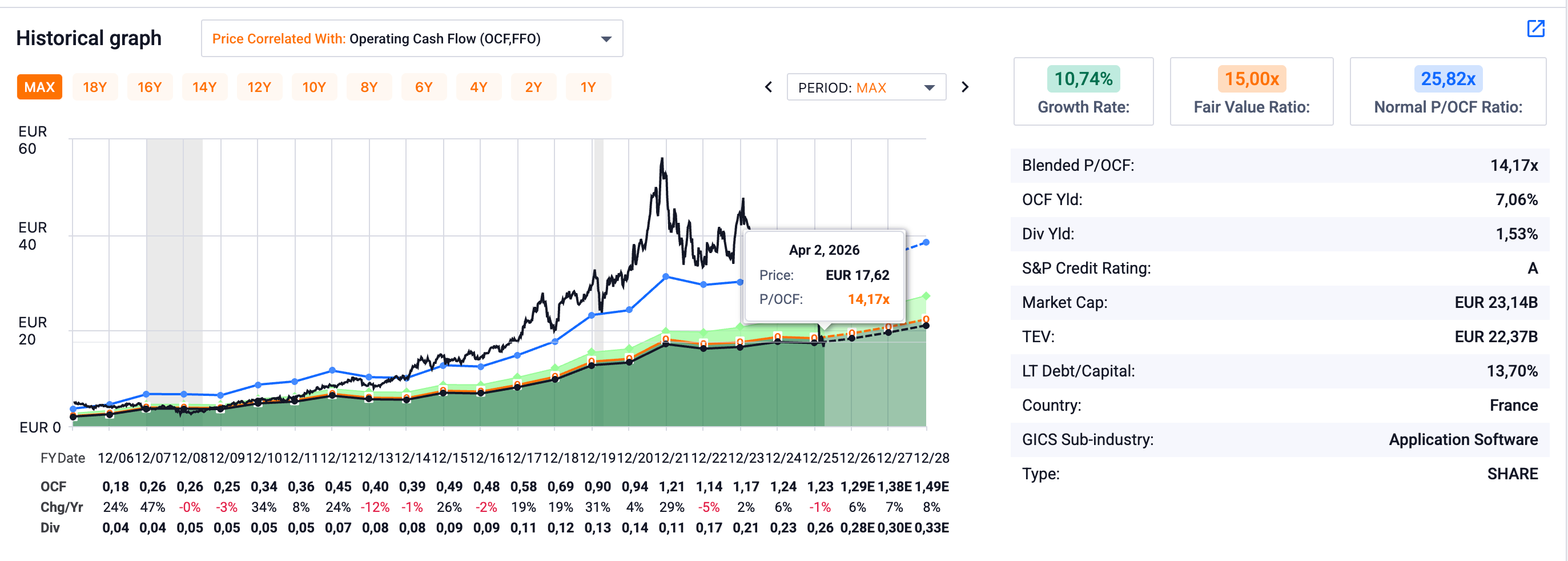

Le 11 mars 2026, l’action cote environ €18,74 à Paris.

La capitalisation boursière est tombée à environ €24-25 milliards, contre près de €70 milliards fin 2021.

Le titre a perdu plus de 55% en un an depuis son plus haut de 52 semaines à €40,00.

Et pourtant. Derrière cette hémorragie boursière, il y a une entreprise avec €1,53 milliard de trésorerie nette positive, €1,63 milliard de cash flow opérationnel, un ARR (Annual Run Rate) de €4,50 milliards en croissance de 6%, des switching costs parmi les plus élevés de toute l’industrie logicielle, et un partenariat stratégique fraîchement signé avec NVIDIA pour construire la plateforme d’IA industrielle de demain.

Le marché valorise Dassault Systèmes à un Price-to-FCF d’environ 16-17x, contre une médiane historique sur 10 ans d’environ 35-45x (source : GuruFocus) et 25,82x selon Fastgraph

C’est une compression de multiple de plus de 60%.

Le verdict est sans appel : “Significantly Undervalued.” Morningstar attribue un Wide Moat, 5 étoiles, et une fair value de $31,70 (DASTY, soit environ €27-28 au taux de change actuel).

La question qui vaut €25 milliards : le marché a-t-il raison de traiter ce leader mondial du Virtual Twin, du CAD haut de gamme et de la simulation physique comme un éditeur logiciel en voie de disruption ? Ou est-ce une panique irrationnelle qui crée l’opportunité d’une génération ?

C’est exactement ce que nous allons disséquer.

Pour les nouveaux - C’est quoi Dassault Systèmes ?

Si vous avez déjà volé dans un Airbus, conduit une voiture conçue ces 20 dernières années, utilisé un iPhone dont les composants ont été simulés numériquement, ou pris un médicament développé via des essais cliniques modernes, vous avez utilisé Dassault Systèmes sans le savoir.

Dassault Systèmes n’est PAS un simple éditeur de logiciels. C’est le système nerveux numérique de l’industrie mondiale. Fondée en 1981 comme filiale de Dassault Aviation (le constructeur du Rafale), l’entreprise a inventé la conception assistée par ordinateur 3D (CAD) avec le logiciel CATIA — aujourd’hui le standard absolu dans l’aérospatiale et l’automobile haut de gamme. Pensez-y comme l’équivalent industriel de ce que Photoshop est pour le graphisme, mais en mille fois plus complexe et mille fois plus difficile à remplacer.

Le portefeuille est organisé autour de trois piliers.

Industrial Innovation (56% des revenus software) regroupe CATIA (le standard de la conception 3D aérospatiale et automobile), SIMULIA (simulation multi-physique), ENOVIA (PLM — Product Lifecycle Management, c’est-à-dire la gestion de toute la vie d’un produit, de sa conception à sa mise au rebut), DELMIA (fabrication numérique) et GEOVIA (géologie).

Life Sciences (19% des revenus) est porté par MEDIDATA, le leader mondial des essais cliniques numériques (electronic data capture), acquis en 2019 pour $5,8 milliards l’acquisition transformative de l’histoire du groupe.

Mainstream Innovation (25% des revenus) c’est SOLIDWORKS, le logiciel de CAD 3D le plus populaire au monde chez les PME et les ingénieurs, CENTRIC PLM (mode et retail) et 3DVIA.

Le tout converge vers la plateforme unifiée 3DEXPERIENCE et la vision du Virtual Twin (jumeau virtuel) un modèle numérique fidèle d’un objet, d’un processus ou d’un système entier qui permet de simuler, tester et optimiser dans le monde virtuel avant de construire dans le monde réel. C’est cette vision qui fait de Dassault Systèmes un acteur unique, et c’est elle que le marché remet en question face à l’IA.

Pourquoi utiliser le FCF et le P/E non-IFRS ?

L’acquisition de Medidata en 2019 a généré environ €6,9 milliards de goodwill et d’actifs incorporels qui sont amortis chaque année (~€338M en 2025). Cet amortissement comptable est un artefact purement comptable il ne reflète aucune sortie de trésorerie.

L’EPS IFRS (€0,90) est donc artificiellement déprimé par rapport à l’EPS non-IFRS (€1,31) qui corrige cette distorsion.

Le Free Cash Flow (flux de trésorerie libre) est la métrique qui ne ment pas : c’est l’argent qui entre réellement dans les caisses après toutes les dépenses.

L’éléphant dans la pièce - Le Software Crash de février 2026 et la question existentielle de l’IA

Le séisme qui a frappé TOUT le logiciel

Pour comprendre la chute de Dassault Systèmes, il faut d’abord comprendre le contexte sectoriel. À partir du 3-4 février 2026, une vague de panique massive a frappé l’ensemble du secteur logiciel mondial. Reuters titre le 5 février : “US software stocks slammed on mounting fears over AI disruption, lose $1 trillion in week.” CNBC rapporte que les craintes se sont propagées de Wall Street à l’Asie et à l’Europe en quelques heures. CNN prolonge le 16 février : “The ‘AI scare trade’ might not be done.”

La thèse du marché, en résumé : l’intelligence artificielle générative, et en particulier les modèles de langage de plus en plus puissants, pourraient rendre obsolètes de larges pans de l’industrie logicielle. Si un agent IA peut coder, rédiger des documents juridiques, générer des rapports ou même concevoir des interfaces utilisateur, pourquoi payer des licences logicielles premium à des éditeurs traditionnels ?

Le marché a mis tous les éditeurs dans le même sac de Salesforce à SAP, de ServiceNow à Dassault Systèmes. Plus de 1 000 milliards de dollars de capitalisation se sont évaporés en une semaine sur le S&P 500 Software & Services Index.

La distinction fondamentale que le marché refuse de faire

Et c’est là que mon analyse diverge radicalement du consensus paniqué.

L’IA textuelle/générative et l’IA industrielle/physique sont deux choses FONDAMENTALEMENT différentes.

Le marché traite Dassault Systèmes comme s’il était un éditeur d’information professionnelle (type RELX ou Thomson Reuters) ou un SaaS horizontal (type Salesforce), vulnérable à la disruption par des LLMs généralistes.

Mais réfléchissons une seconde. Un grand modèle de langage (LLM) comme GPT ou Claude peut rédiger un texte juridique, synthétiser un rapport médical ou écrire du code. Ça, c’est de l’IA textuelle.

Maintenant, peut-il simuler la résistance aérodynamique d’une aile d’avion à Mach 0.85 ?

Peut-il calculer les contraintes mécaniques d’un châssis automobile en cas de crash ?

Peut-il modéliser les interactions moléculaires d’un nouveau médicament dans un environnement biologique complexe ?

La réponse est non. Et elle ne sera pas oui de sitôt.

Ce que fait CATIA (conception 3D), SIMULIA (simulation multi-physique), DELMIA (jumeau virtuel de la production) ou BIOVIA (simulation moléculaire), c’est de l’ingénierie basée sur la physique des moteurs de calcul qui résolvent des équations différentielles partielles, des modèles d’éléments finis, de la dynamique des fluides computationnelle (CFD). Un LLM génère du texte token par token.

Un moteur de simulation résout des systèmes d’équations physiques en 3D. Ce sont des paradigmes technologiques totalement différents.

Le partenariat NVIDIA : du marketing ou un vrai game-changer ?

Le 3 février 2026, soit la veille même du début du crash sectoriel, Dassault Systèmes et NVIDIA ont annoncé un partenariat stratégique de long terme pour construire une plateforme d’IA industrielle combinant les Virtual Twins de DSY avec le computing accéléré de NVIDIA.

Lisons les détails car ils sont importants. Il ne s’agit pas d’un simple accord de logo. NVIDIA adopte le MBSE (Model-Based Systems Engineering) de Dassault Systèmes pour concevoir ses propres AI factories, en commençant par la plateforme NVIDIA Rubin c’est-à-dire que le concepteur des puces qui alimentent toute la révolution IA utilise CATIA et 3DEXPERIENCE pour concevoir ses propres infrastructures.

C’est une validation technologique puissante. Jensen Huang, le CEO de NVIDIA, est monté sur scène aux côtés de Daloz pour déclarer : “Physical AI is the next frontier of artificial intelligence, grounded in the laws of the physical world. Together with Dassault Systèmes, we’re uniting decades of industrial leadership with NVIDIA’s AI and Omniverse platforms.”

Concrètement, le partenariat crée quatre piliers.

D’abord, en biologie et science des matériaux, la plateforme NVIDIA BioNeMo et NVIDIA BatchedMD combinées à BIOVIA pour accélérer la découverte de nouvelles molécules et de matériaux avancés.

Ensuite, en conception et ingénierie, SIMULIA avec les bibliothèques NVIDIA CUDA-X et les bibliothèques de physique IA pour prédire instantanément les résultats de simulation.

Puis, pour les usines virtuelles, NVIDIA Omniverse intégré à DELMIA pour créer des systèmes de production autonomes et définis par logiciel.

Enfin, les Virtual Companions des assistants IA agentiques construits sur les modèles NVIDIA Nemotron et le NVIDIA Agent Toolkit combinés aux Industry World Models de Dassault.

Dassault Systèmes déploie également des AI factories OUTSCALE sur trois continents pour faire tourner les modèles IA de la plateforme 3DEXPERIENCE tout en garantissant la souveraineté des données de ses clients un argument de taille pour les industriels européens soucieux de ne pas dépendre du cloud américain.

Ce que le GTC 2026 (16-19 mars) a changé