LIFCO AB - L’Acquéreur Silencieux de Stockholm

Le "Constellation Software" suédois que l'Amérique ignore : Analyse d'une machine à cash silencieuse qui achète 16 entreprises par an.

Imaginez un holding suédois qui achète discrètement 16 entreprises par an, génère des marges EBITA de 22%, et dont le fondateur-actionnaire majoritaire détient encore 50% du capital avec 69% des droits de vote.

Lifco ne fait pas de bruit, ne fait pas de roadshows tape-à-l’œil, et pourtant affiche un ROIC de 10% supérieur à son coût du capital. Dans l’univers des serial acquirers européens, Lifco est le compoundeur que peu d’investisseurs américains connaissent et c’est peut-être justement son avantage.

FICHE D’IDENTITÉ

Nom : Lifco AB (publ)

Ticker : LIFCO-B.ST (Stockholm) / LFABF (OTC)

Secteur : Holding industriel diversifié — trois segments : Dental, Demolition & Tools, Systems Solutions

Siège : Verkmästargatan 1, 745 85 Enköping, Suède

Fondateur/Contrôleur : Carl Bennet (~50,2% du capital, ~68,9% des votes)

Nombre d’entreprises : 275 sociétés opérationnelles dans 37 pays (fin 2025)

Employés : 7 814 (fin 2025)

Capitalisation : ~141 milliards SEK (~315 SEK/action au 27 janvier 2026)

Date d’introduction : Spin-off de Getinge en 1998, cotation actuelle depuis 2014

Métriques financières clés (FY 2025) :

Chiffre d’affaires : 28 251 M SEK (+8,1% YoY)

EBITA : 6 318 M SEK (marge 22,4%)

BPA : 8,00 SEK (+10%)

Cash-flow opérationnel : 5 124 M SEK (+10,7%)

Dette nette/EBITDA : 1,7x

Dividende proposé : 2,70 SEK/action

LE CONCEPT : QU’EST-CE QU’UN SERIAL ACQUIRER ?

Un serial acquirer est une entreprise dont le modèle économique repose sur l’acquisition répétée de sociétés, généralement des PME de niche avec des avantages concurrentiels durables. Contrairement aux fonds de private equity qui achètent pour revendre, les serial acquirers conservent leurs acquisitions indéfiniment.

La création de valeur dépend de trois variables : les multiples payés à l’achat, le ROIC des actifs acquis, et la capacité à maintenir une discipline d’allocation du capital sur le long terme. Le benchmark absolu reste Constellation Software (TSX:CSU), qui a démontré qu’un ROIC de 11-12% sur des acquisitions payées 5-7x EBITDA génère des rendements composés exceptionnels.

HISTOIRE ET MODÈLE D’ACQUISITION

L’histoire de Lifco est intimement liée à celle de Carl Bennet, entrepreneur suédois qui a bâti un empire discret. Lifco a été créée en tant que division de Getinge Group, puis séparée en 1998 lors d’un changement de stratégie de Getinge. La cotation actuelle date de 2014.

Le modèle de Lifco repose sur trois piliers : une approche décentralisée radicale (les filiales opèrent de manière autonome), une préférence pour les entreprises leaders dans leurs niches respectives, et un horizon d’investissement quasi-permanent. Lifco ne vend pas ses acquisitions !

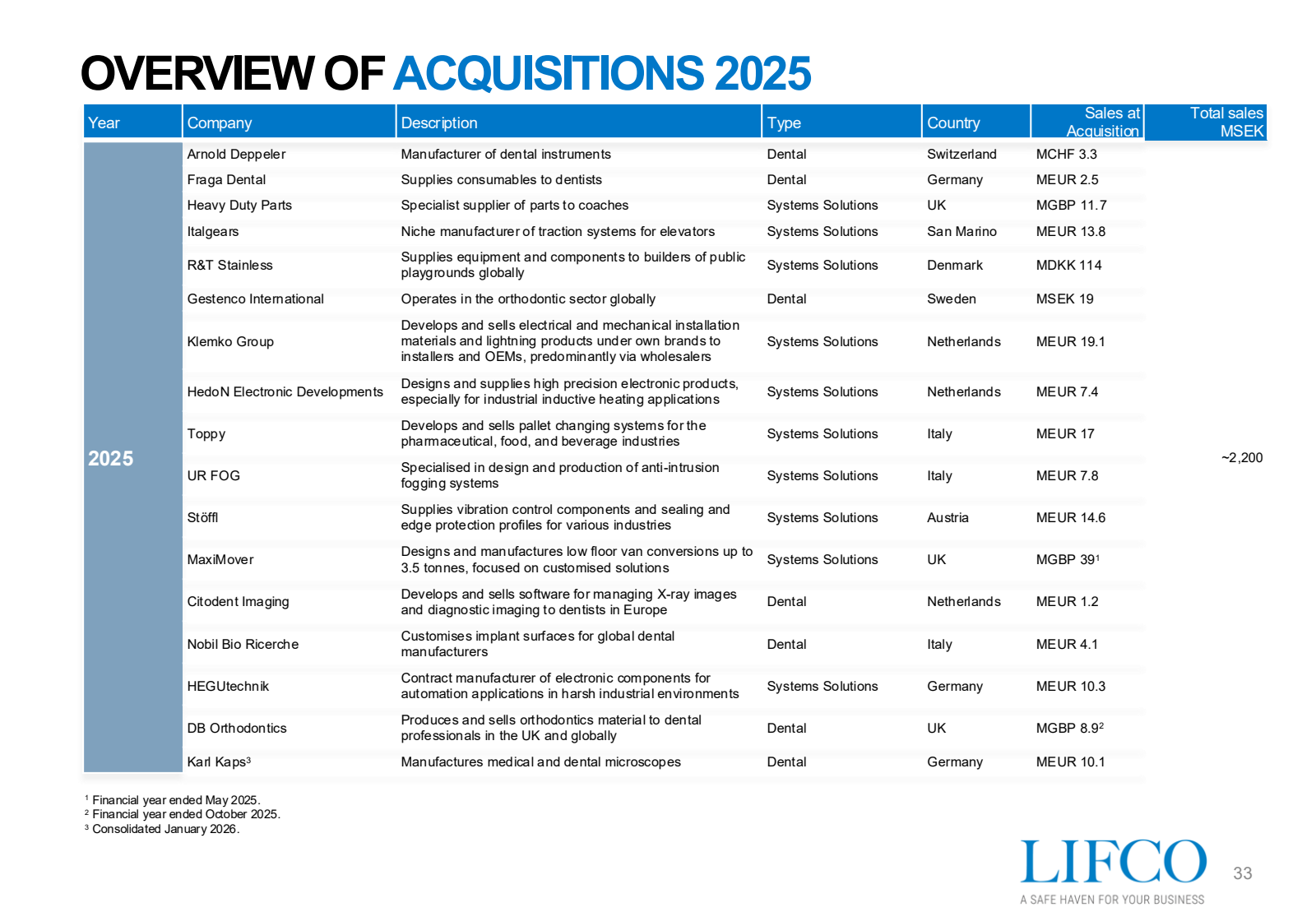

Rythme d’acquisition : En 2025, Lifco a réalisé 16 acquisitions représentant ~2,2 milliards SEK de chiffre d’affaires annuel combiné. Ce rythme est cohérent avec l’historique récent (10-20 acquisitions par an).

Philosophie d’acquisition déclarée : Lifco cible des PME avec un chiffre d’affaires de 50-500 M SEK, leaders dans leur segment, avec des marges élevées et un potentiel de croissance organique. Le groupe évite explicitement les turnarounds et les situations complexes.

QUALITÉ DU MANAGEMENT ET ALIGNEMENT

Carl Bennet (fondateur et actionnaire de contrôle) : 50,2% du capital, 68,9% des droits de vote. Cette structure de vote différenciée (actions A et B) garantit la stabilité stratégique mais concentre le pouvoir décisionnel. Fortune estimée à 10,4 milliards USD (Bloomberg Billionaires Index, 2026).

Alignement actionnarial : L’exposition personnelle massive de Carl Bennet constitue le meilleur alignement possible. Son intérêt économique est quasi-totalement lié à la performance de Lifco.

Structure de rémunération : La rémunération des dirigeants opérationnels reste modeste selon les standards internationaux, cohérente avec la culture suédoise d’entreprise.

Évaluation : ⭐⭐⭐⭐⭐ (5/5) — Alignement exemplaire, comparable aux meilleures pratiques de Constellation Software.

DÉCENTRALISATION

Le modèle opérationnel de Lifco repose sur une décentralisation extrême. Les 275 sociétés opérationnelles conservent leur autonomie de gestion, leur identité de marque, et leur équipe dirigeante. Le siège de Lifco à Enköping n’emploie qu’une poignée de personnes — l’essentiel de la valeur se crée au niveau des filiales.

Cette approche présente des avantages (motivation des équipes locales, réactivité, faible bureaucratie) et des risques (hétérogénéité des pratiques, difficulté de surveillance). Lifco suit le modèle éprouvé de Berkshire Hathaway et Constellation Software.

Évaluation : ⭐⭐⭐⭐⭐ (5/5) — Décentralisation cohérente et éprouvée.

RUNWAY : LE PIPELINE D’ACQUISITIONS

Le runway désigne la capacité d’un serial acquirer à continuer d’acquérir à des multiples attractifs. C’est la variable critique pour la pérennité du modèle.

Segments de Lifco :

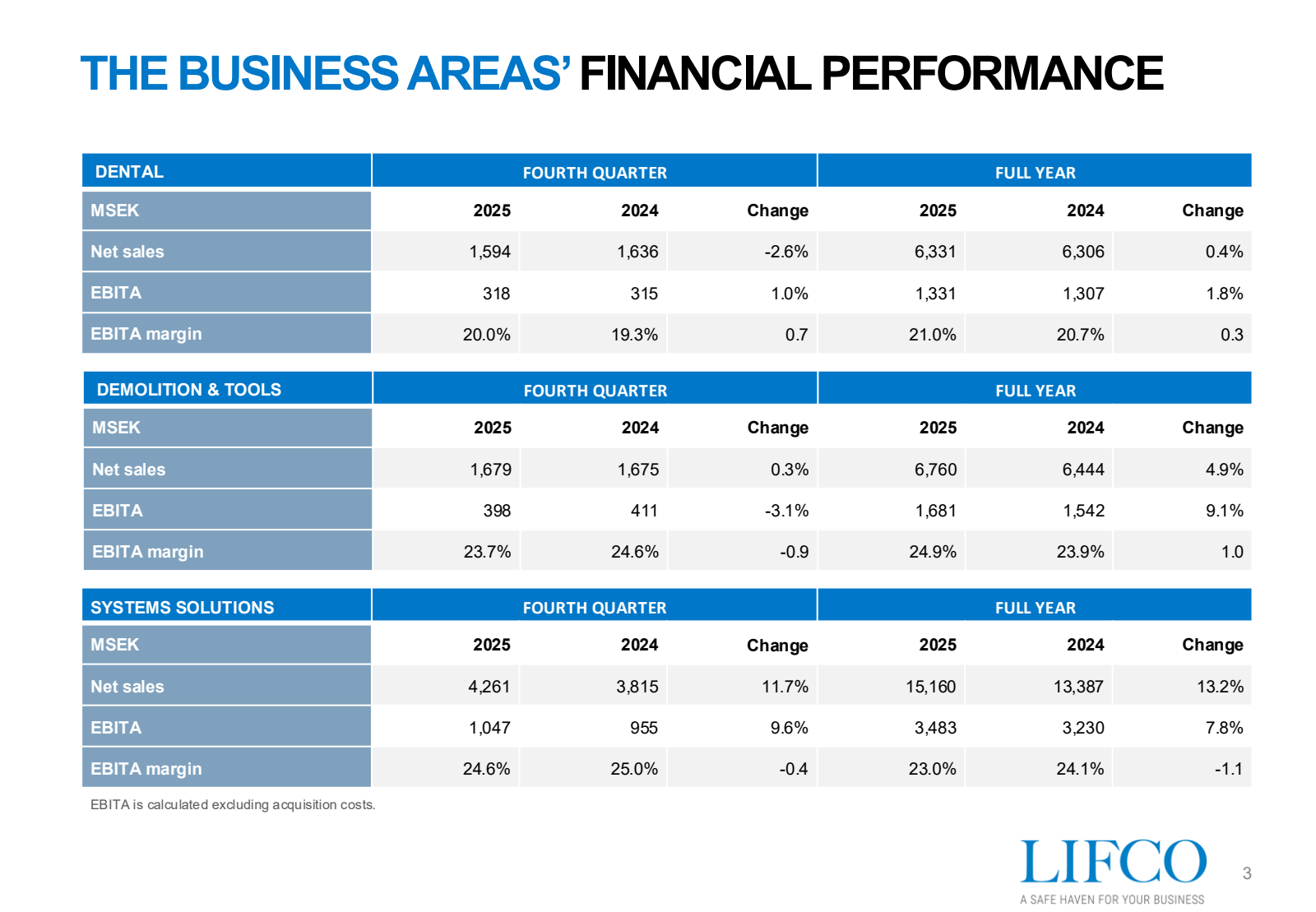

Dental (22% du CA) : Marché mature, consolidation avancée. Croissance organique quasi-nulle en 2025 (+0,4%). Runway limité.

Demolition & Tools (24% du CA) : Marché fragmenté, potentiel de consolidation significatif. Croissance organique +4,9%.

Systems Solutions (54% du CA) : Segment le plus dynamique, niches industrielles variées (automation, ventilation, contrôle). Croissance organique +13,2%. Runway important.

Expansion géographique : Lifco opère dans 37 pays mais reste principalement européen. L’expansion vers l’Amérique du Nord et l’Asie constitue un levier de croissance.

Évaluation : ⭐⭐⭐⭐ (4/5) — Runway solide dans Systems Solutions, mais segment Dental préoccupant.

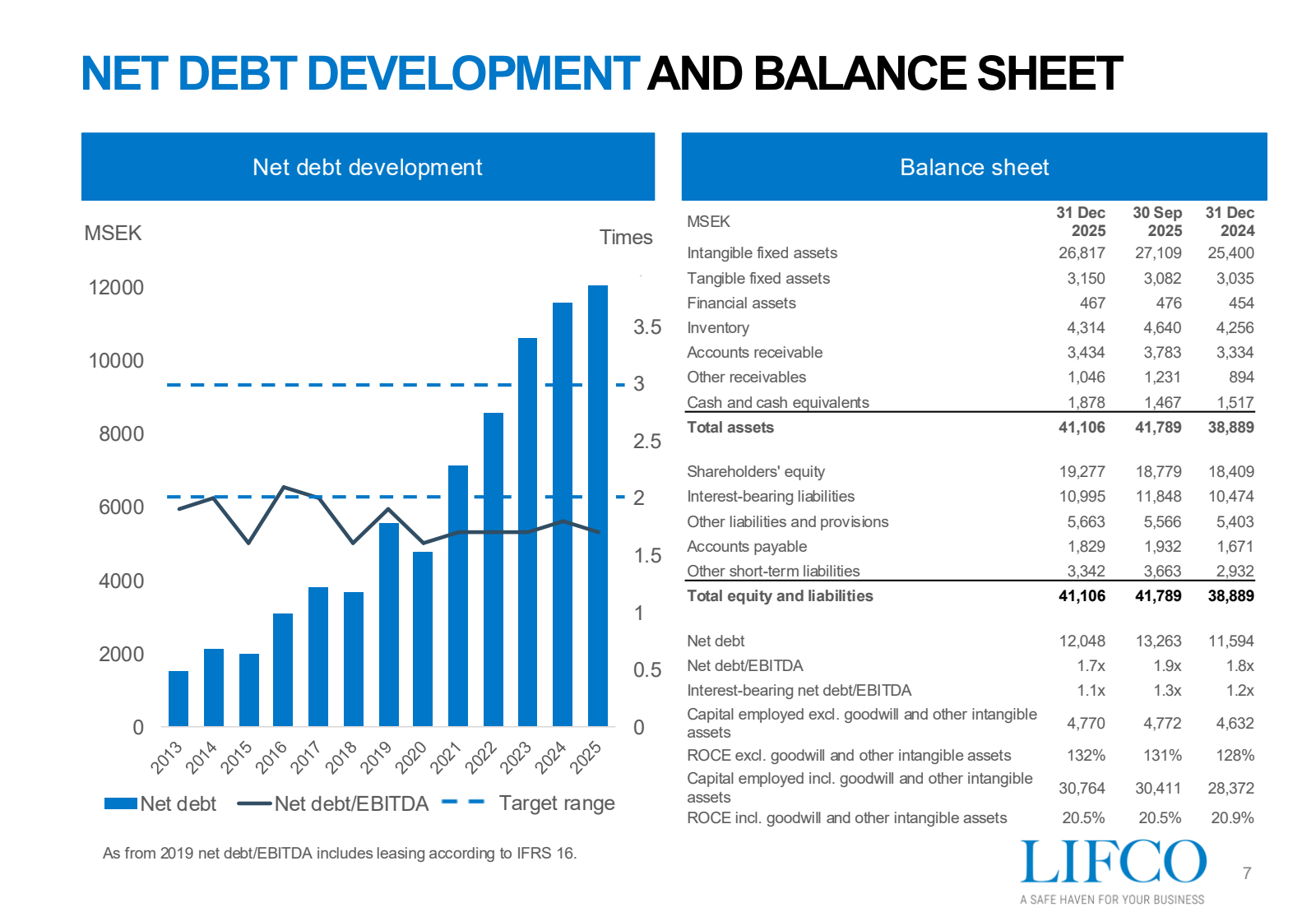

BILAN ET SANTÉ FINANCIÈRE

Dette nette : 12 048 M SEK

Dette nette/EBITDA : 1,7x (cible interne <2x)

Dette nette/Equity : 0,6x

Structure de la dette : ~32% en EUR, le reste principalement en SEK

Le bilan de Lifco est conservateur. Le levier reste modéré et laisse une capacité d’acquisition significative. En prenant le ratio dette/EBITDA à 2x (cible), Lifco pourrait déployer ~2 milliards SEK supplémentaires sans tension.

Comparaison aux pairs :

Constellation Software : ~0,3-0,5x dette nette/EBITDA

Roper Technologies : ~2,9x

Halma : ~1,0x

Lifco se situe dans la moyenne, avec un profil prudent.

Évaluation : ⭐⭐⭐⭐ (4/5) — Bilan sain, levier maîtrisé.

DISCIPLINE D’ACQUISITION ET TRACK RECORD

Multiples payés : Les sources publiques suggèrent que Lifco paie typiquement 6-10x EBITA pour ses acquisitions, selon la taille et la qualité.

Ce range est cohérent avec les meilleures pratiques du secteur.

À titre de comparaison, Röko (concurrent suédois) affiche un multiple moyen de 8x EV/EBITA.

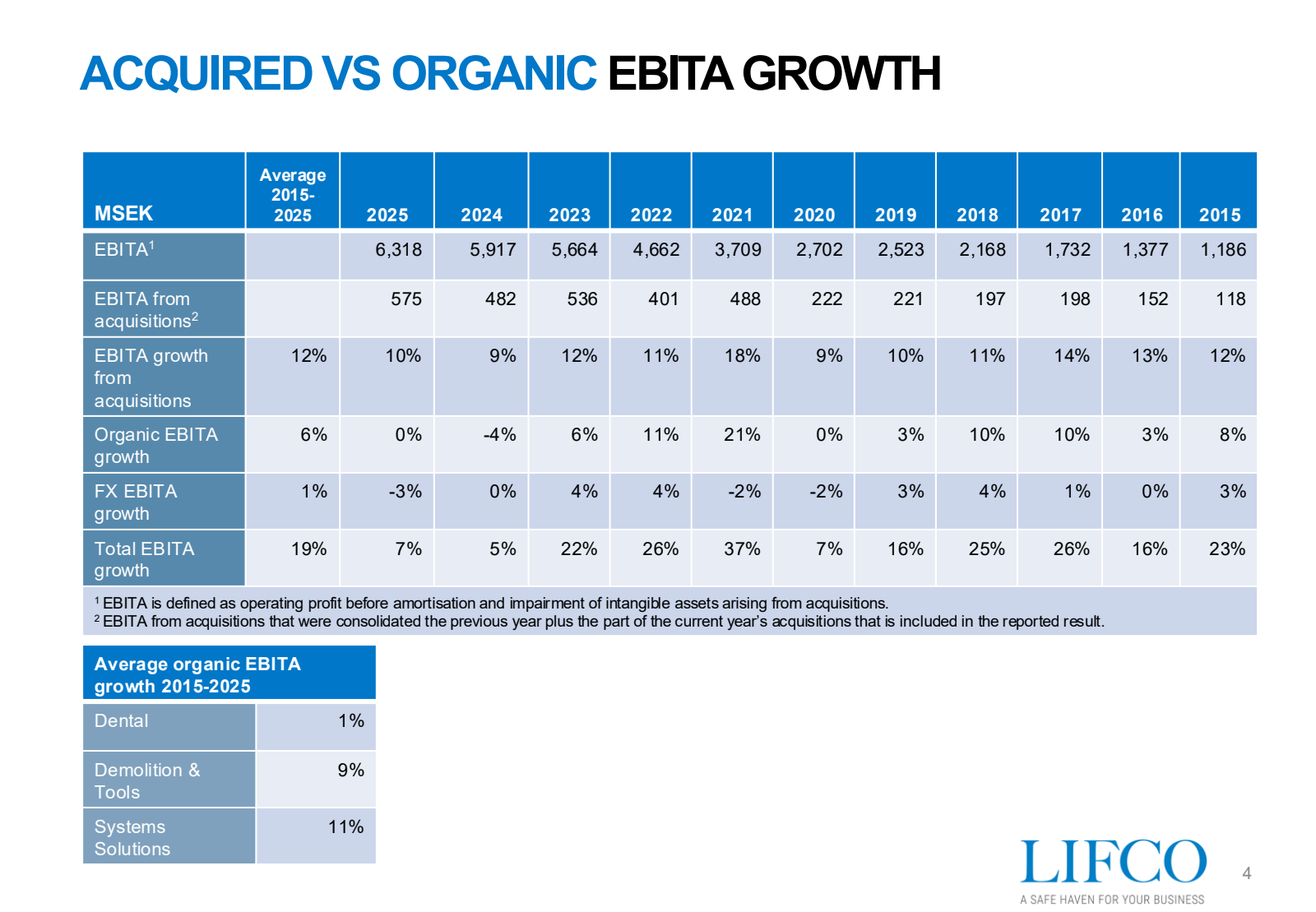

Décomposition de la croissance (FY 2025) :

Croissance totale : +8,1%

Croissance organique : +4,2%

Contribution des acquisitions : +7,4%

Impact devises : -3,5%

La croissance reste équilibrée entre organique et externe, signe d’une discipline préservée.

ROIC et création de valeur :

ROIC (TTM, janvier 2026) : 10,14%

WACC : ~6,5-8,2% selon les sources

Spread ROIC-WACC : +2 à +4 points

Le ROIC supérieur au WACC confirme que Lifco crée de la valeur avec ses acquisitions, contrairement à Roper Technologies où le ROIC (5,2%) est inférieur au WACC (7,2%).

Évaluation : ⭐⭐⭐⭐ (4/5) — Discipline solide, multiples raisonnables.

PERFORMANCE EN PÉRIODE DE CRISE

L’historique de Lifco durant les crises récentes est instructif :

Covid-19 (2020) : Lifco a maintenu ses marges et poursuivi ses acquisitions. Le segment Dental a souffert temporairement (fermeture des cabinets dentaires) mais le groupe est resté rentable.

Inflation/taux (2022-2023) : La hausse des taux d’intérêt a mécaniquement augmenté le coût du capital, mais Lifco a absorbé le choc grâce à sa capacité de pricing power dans les niches industrielles.

Résilience structurelle : Les marges EBITA sont restées stables autour de 22-23% sur les cinq dernières années, démontrant une capacité à répercuter les hausses de coûts.

Évaluation : ⭐⭐⭐⭐ (4/5) — Bonne résilience, modèle éprouvé.

ANALYSE CONCURRENTIELLE : LIFCO VS PAIRS

Comparaison au 30 janvier 2026 (sources : GuruFocus, rapports annuels)

FCF Yield :

Lifco : 2,97% (relativement faible, reflet de la valorisation élevée)

Constellation Software : 6,42%

Topicus : 6,50%

Roper Technologies : 6,26%

Price/FCF :

Lifco : ~33x

Constellation Software : ~16x

Topicus : ~15-18x

Roper : ~16x

ROIC :

Lifco : 10,14%

Constellation Software : 11,57%

Lumine Group : 12,95%

Roper : 5,20%

Descartes Systems : 10,42%

ROIC vs WACC (spread) :

Lifco : +2 à +4 pts (création de valeur)

Constellation : +5,8 pts

Roper : -2 pts (destruction de valeur)

Croissance organique 2025 :

Lifco : +4,2%

Constellation : +3-5%

Halma : +12-15%

Roper : +5%

Levier (Dette nette/EBITDA) :

Lifco : 1,7x

Constellation : 0,3-0,5x

Roper : 2,9x

Halma : 1,0x

Synthèse comparative : Lifco se négocie à un multiple significativement plus élevé que Constellation Software (33x FCF vs 16x) malgré un ROIC légèrement inférieur et une croissance organique comparable.

Cette prime de valorisation est difficile à justifier sur une base purement fondamentale.

VALORISATION

Prix actuel : ~315 SEK (27 janvier 2026)

Capitalisation : ~141 milliards SEK (~13 milliards USD)

EV/EBITDA : ~22x

Price/FCF : ~33x

FCF Yield : 2,97%

P/E : ~39-44x

Valorisation historique : Le FCF Yield actuel de 2,97% se situe dans la partie basse du range historique (min 2,0%, max 6,5%, médiane 3,4%). Le titre n’est pas particulièrement bon marché par rapport à son propre historique.

Reverse DCF implicite : À 33x FCF et avec un WACC de 7%, le marché intègre une croissance du FCF de ~10% par an sur 10 ans.

C’est ambitieux mais pas irréaliste si Lifco maintient son rythme d’acquisition.

Comparaison aux pairs : Lifco se paie deux fois plus cher que Constellation Software en termes de Price/FCF. Cette prime suggère soit une confiance excessive du marché, soit une perception de qualité supérieure non justifiée par les métriques.

Évaluation valorisation : ⭐⭐ (2/5) — Valorisation tendue, peu de marge de sécurité.

TAXONOMIE DES RISQUES

🚨 ALERTE : Concentration du contrôle : Carl Bennet détient 69% des droits de vote. Tout changement de stratégie lié à sa succession ou ses préférences personnelles impactera directement les actionnaires minoritaires. Pas de mécanisme de protection connu.

🚨 ALERTE : Valorisation élevée : À 33x FCF, le titre exige une exécution parfaite. Toute déception sur la croissance ou les acquisitions sera sévèrement sanctionnée.

Risque de runway : Le segment Dental (~22% du CA) montre une croissance organique quasi-nulle. Si ce pattern s’étend aux autres segments, le modèle sera sous pression.

Risque devises : L’exposition à l’EUR et autres devises crée une volatilité des résultats en SEK. En 2025, l’impact devises a été de -3,5%.

Risque d’intégration : Avec 16 acquisitions par an, le risque d’acquérir une entreprise problématique existe. La décentralisation limite ce risque mais ne l’élimine pas.

BULLSH*T DETECTOR

Ce que dit le management : “Lifco offre un havre de paix pour les PME” (site corporate).

Réalité : C’est en partie vrai, la décentralisation et l’horizon long terme sont réels. Mais “havre de paix” implique aussi que Lifco n’optimise peut-être pas agressivement les coûts, contrairement à des acteurs comme Danaher. Le ROIC de 10% est correct mais pas exceptionnel.

Ce que dit le marché : Prime de valorisation justifiée par la qualité suédoise et le track record.

Réalité : La prime actuelle (2x le multiple de CSU) n’est pas justifiée par des métriques supérieures. Le ROIC de Lifco (10%) est légèrement inférieur à celui de CSU (11,6%), et la croissance organique est comparable.

Red flag potentiel : La croissance organique du segment Dental est préoccupante. Si ce segment continue à stagner, il pourrait devenir un frein plutôt qu’un moteur.

CONTRARIAN CHECK

Thèse bullish : Lifco est un compoundeur de qualité avec un management aligné, un bilan sain, et un pipeline d’acquisitions dans des niches industrielles fragmentées. La décentralisation préserve la culture entrepreneuriale des filiales. Le segment Systems Solutions offre un runway de croissance significatif.

Thèse bearish : À 33x FCF, le titre price la perfection. Le ROIC de 10% est bon mais pas exceptionnel. Le segment Dental est en stagnation. La concentration du contrôle chez Carl Bennet crée un risque de gouvernance. Le marché suédois des serial acquirers devient saturé (Lifco, Addtech, Indutrade, Lagercrantz, Röko…).

Pourquoi Lifco plutôt que les pairs ? : Honnêtement, c’est difficile à justifier. Constellation Software offre un meilleur ROIC à un multiple deux fois inférieur. Topicus et Lumine (spin-offs de CSU) offrent des profils similaires à des prix plus attractifs. Le seul argument pour Lifco serait une conviction que le management suédois est supérieur ou que les niches industrielles européennes offrent un runway sous-estimé.

VERDICT

Note globale : ⭐⭐⭐ (3/5)

Qualité de l’entreprise : ⭐⭐⭐⭐ (4/5) — Modèle éprouvé, management aligné, décentralisation efficace, ROIC supérieur au WACC.

Valorisation : ⭐⭐ (2/5) — Prix tendu, multiple élevé par rapport aux pairs et à l’historique.

Recommandation : NEUTRE / WATCH LIST

Lifco est une belle entreprise mais pas à n’importe quel prix. À 33x FCF, l’investisseur paie une prime significative par rapport à des alternatives comme Constellation Software ou ses spin-offs.

Pour les détenteurs actuels, il n’y a pas de raison urgente de vendre, le compounding devrait continuer.

Pour les nouveaux acheteurs, attendre une correction ou un multiple plus raisonnable (20-25x FCF) améliorerait significativement le profil risque/rendement.

Alternative préférée : Constellation Software (TSX:CSU) à ~16x FCF avec un ROIC de 11,6%.

PLAN DE SURVEILLANCE

Métriques à suivre trimestriellement :

Croissance organique par segment (alerte si <3% durablement)

Marge EBITA (alerte si <21%)

Ratio dette nette/EBITDA (alerte si >2,5x)

Nombre et taille des acquisitions

Multiples payés (si disclosure disponible)

Événements à surveiller :

Succession de Carl Bennet (aucun plan public connu)

Évolution du segment Dental

Acquisitions transformantes (>500 M SEK)

Prochaine publication : Rapport Q1 2026 attendu en avril 2026

POINTS CLÉS À RETENIR

Lifco est un serial acquirer suédois de qualité avec un ROIC de 10%, supérieur à son coût du capital. Le modèle décentralisé fonctionne, le management est aligné, et le bilan est sain.

Cependant, la valorisation actuelle (~33x FCF) intègre une croissance ambitieuse et laisse peu de marge d’erreur.

Le segment Dental stagne et représente un point de vigilance. Par rapport aux pairs comme Constellation Software, Lifco offre un profil similaire mais à un prix deux fois plus élevé.

C’est un hold pour les détenteurs, mais pas un achat opportuniste aux niveaux actuels.

GLOSSAIRE

FCF (Free Cash Flow) : Flux de trésorerie disponible après investissements, mesure la capacité à générer du cash pour les actionnaires.

FCF Yield : FCF divisé par la capitalisation boursière, mesure le rendement cash du titre.

ROIC (Return on Invested Capital) : Rendement du capital investi, mesure l’efficacité de l’allocation du capital.

WACC (Weighted Average Cost of Capital) : Coût moyen pondéré du capital, seuil minimum de rentabilité pour créer de la valeur.

EBITA : Résultat opérationnel avant amortissement des incorporels d’acquisition, mesure privilégiée pour les serial acquirers.

Runway : Capacité à continuer d’acquérir à des multiples attractifs, pipeline d’opportunités.

Serial Acquirer : Entreprise dont le modèle repose sur l’acquisition répétée de sociétés conservées indéfiniment.

DISCLAIMER

Cette analyse est fournie à titre informatif uniquement et ne constitue pas un conseil en investissement. L’auteur n’a pas de position sur Lifco AB au moment de la rédaction. Les données proviennent de sources publiques (GuruFocus, rapports annuels, SEC/Companies House) et peuvent contenir des erreurs. Toute décision d’investissement doit être prise après consultation d’un conseiller financier qualifié. Les performances passées ne préjugent pas des performances futures.

Sources principales : Lifco Year-End Report 2025, GuruFocus (ROIC, FCF Yield, WACC), Yahoo Finance, Macrotrends, The Compounding Tortoise, LONGRIVER Stockholm 2024.