Analyse des Résultats Q4 2025 - Röko AB

Röko AB : Le Serial Acquirer suédois à l'épreuve. Discipline de valorisation (8x EBITA) intacte, mais la machine M&A tourne au ralenti

VERDICT FLASH

Trimestre correct mais sans éclat pour Röko.

La croissance organique est nulle (0%) ce trimestre, compensée uniquement par les acquisitions, tandis que le FCF par action progresse modestement grâce à une amélioration des marges.

La discipline M&A reste exemplaire avec des multiples historiquement bas (sous 8x EBITA en moyenne), mais le rythme d’acquisitions a nettement ralenti avec seulement trois deals sur l’année contre cinq habituellement. L’introduction en bourse a généré 41 MSEK de coûts exceptionnels qui pèsent sur les comparaisons.

Notation globale du trimestre : ⭐⭐⭐ (3/5)

CHIFFRES CLÉS DU TRIMESTRE

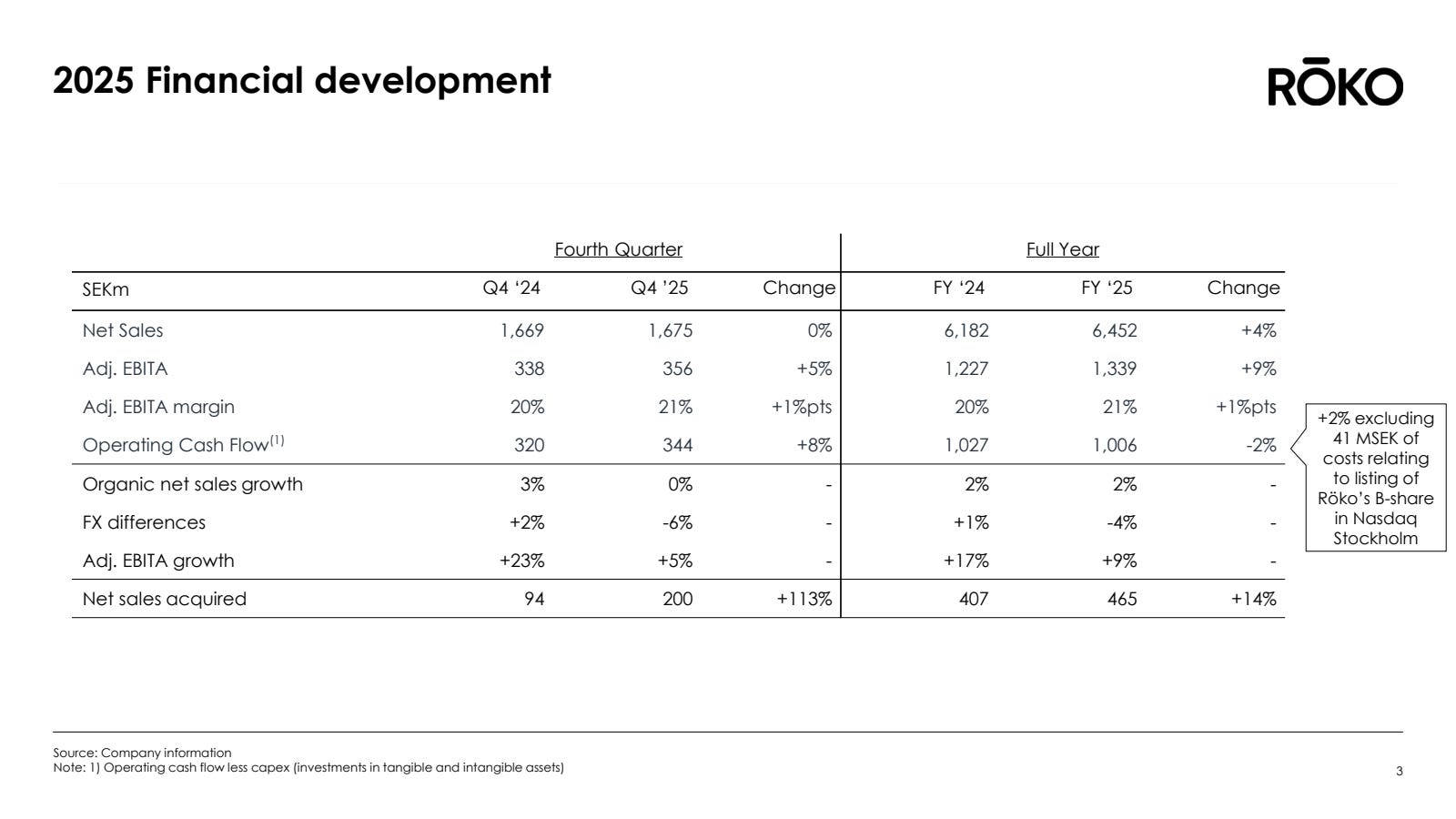

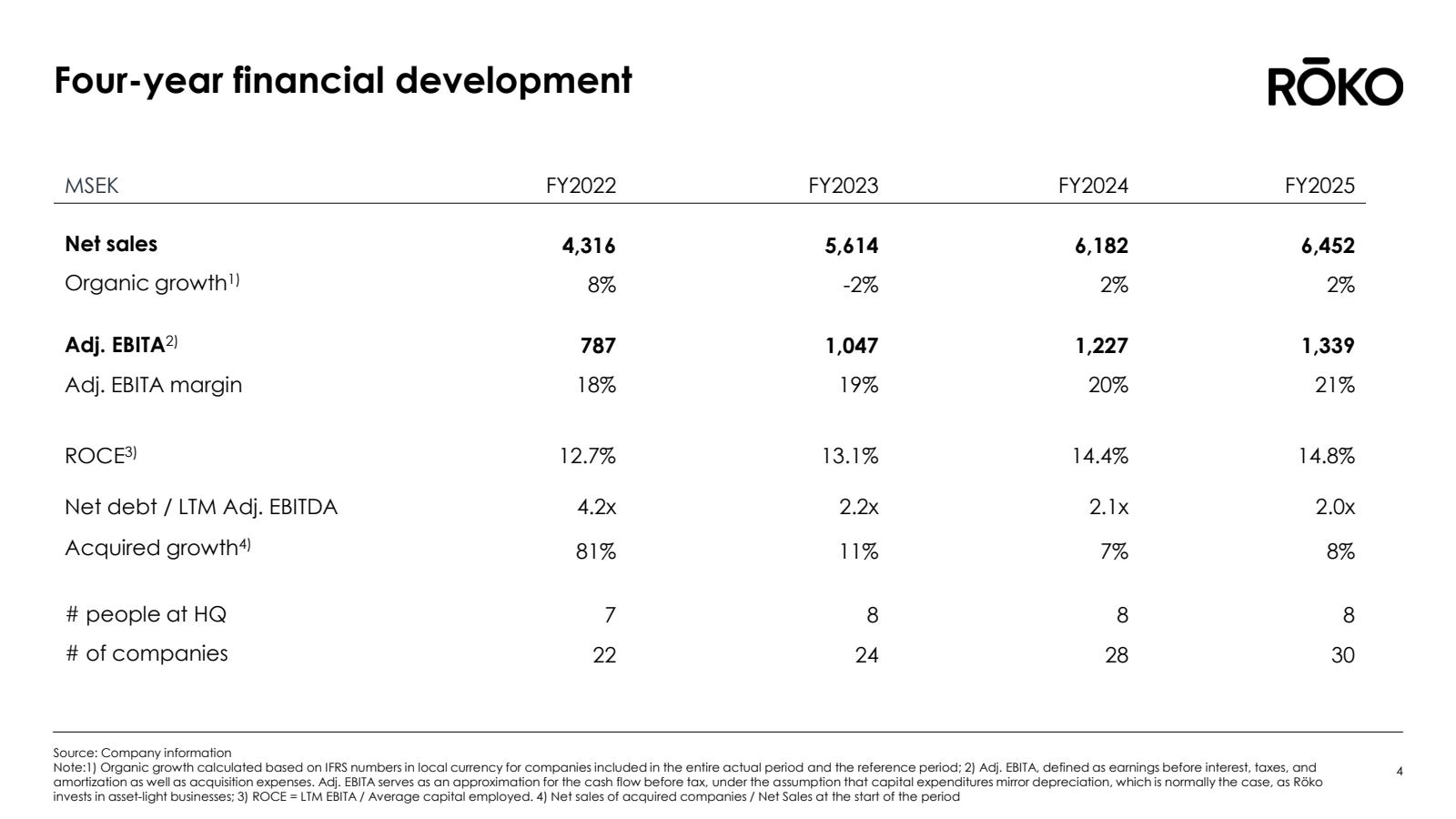

Les revenus du Q4 atteignent 1 675 MSEK, soit une quasi-stagnation de +0,4% par rapport aux 1 669 MSEK du Q4 2024. Cette stabilité masque une réalité préoccupante : la croissance organique en monnaie locale est de 0% ce trimestre, entièrement tirée vers le bas par des effets de change négatifs de -6%.

Les acquisitions ont apporté 200 MSEK de chiffre d’affaires annualisé via ITIB Machinery.

Sur l’année complète, les revenus progressent de +4% à 6 452 MSEK, avec une croissance organique limitée à +2% en monnaie locale et des effets de change défavorables de -4%. Les acquisitions 2025 ont contribué 172 MSEK de ventes consolidées et auraient représenté 465 MSEK sur une base annuelle complète.

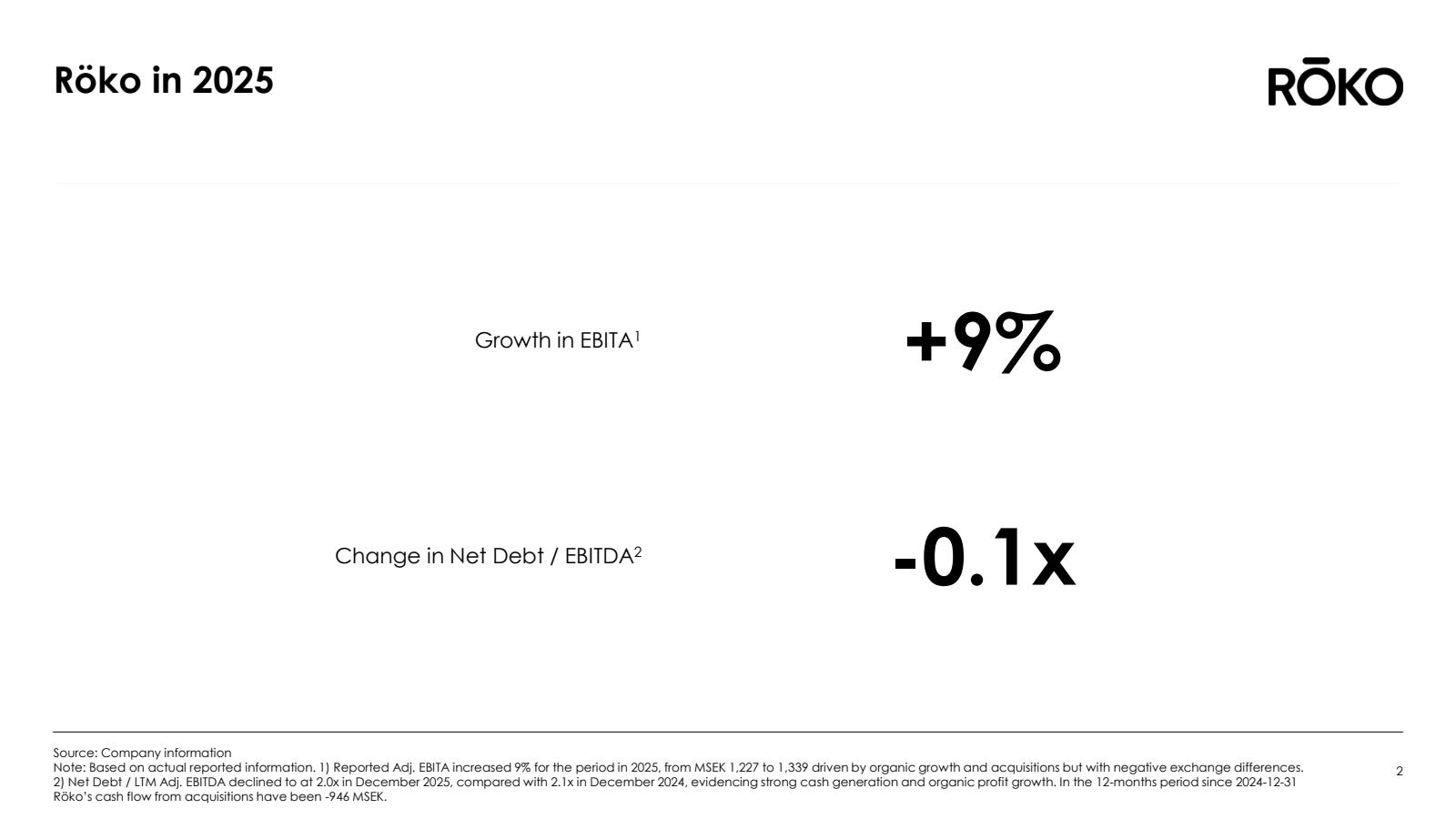

L’EBITA ajusté du Q4 atteint 356 MSEK (+5%) avec une marge de 21%, en hausse d’un point par rapport à l’an dernier. Sur l’année, l’EBITA ajusté progresse de +9% à 1 339 MSEK avec une marge de 21%. La croissance organique de l’EBITA s’établit à +4% en 2025, contre +9% en 2024 — un ralentissement notable.

Le cash-flow opérationnel après CAPEX du Q4 s’élève à 344 MSEK (+8%), et la conversion cash (Operating CF post-CAPEX / Adj. EBITA) atteint 75% sur l’année (78% hors coûts IPO), contre 84% l’an dernier. Cette baisse de la conversion mérite attention.

Le bénéfice par action atteint 51,52 SEK sur l’année (+9%) et 13,87 SEK au Q4 (+23%), mais ces chiffres sont biaisés par la réduction du nombre d’actions (annulation de 208 492 actions A lors de l’IPO) et des éléments exceptionnels dans les deux sens.

Notation performance financière : ⭐⭐⭐ (3/5) — Marges en hausse mais croissance organique atone et conversion cash en baisse.

3. ACTIVITÉ M&A DU TRIMESTRE

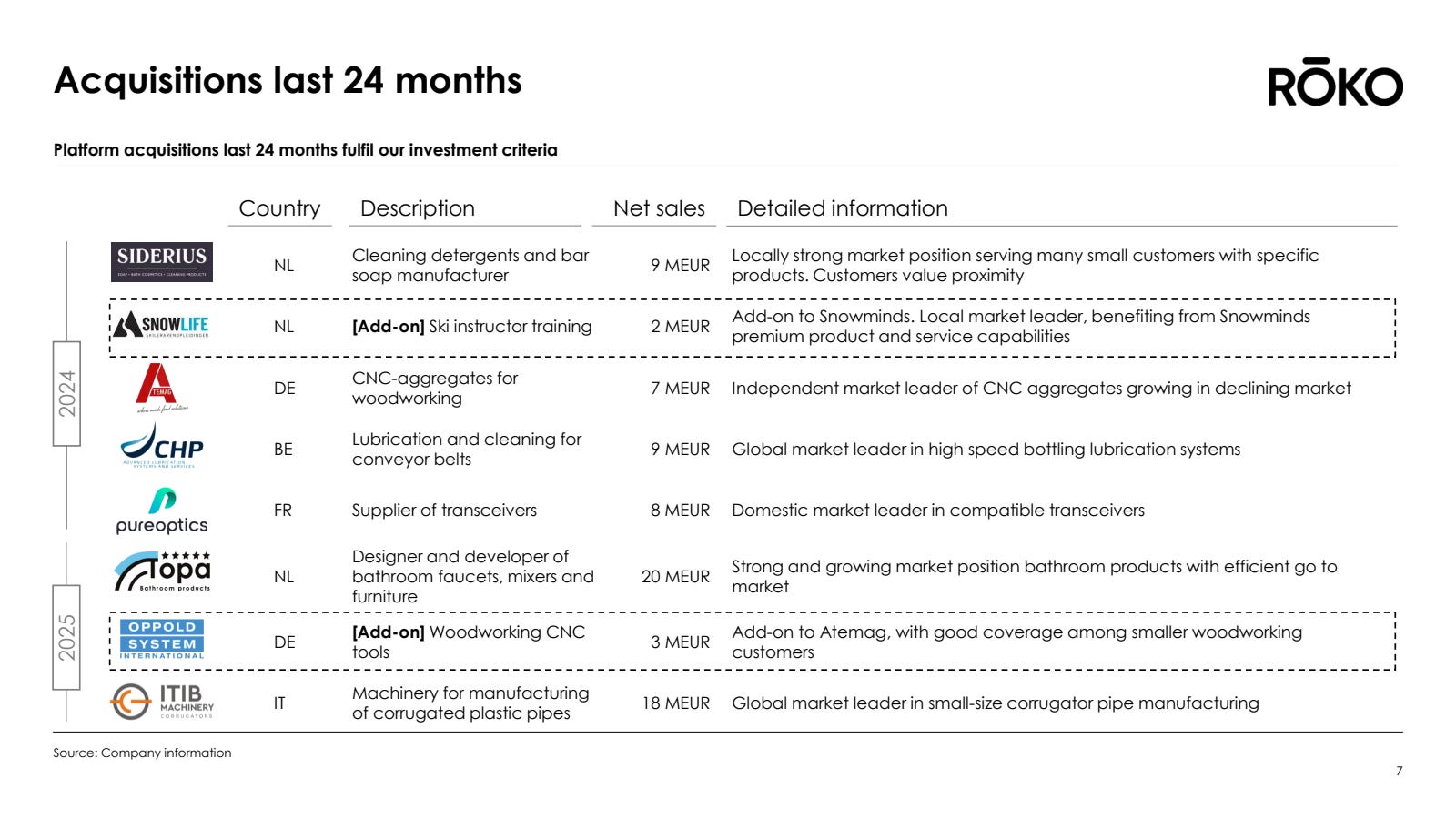

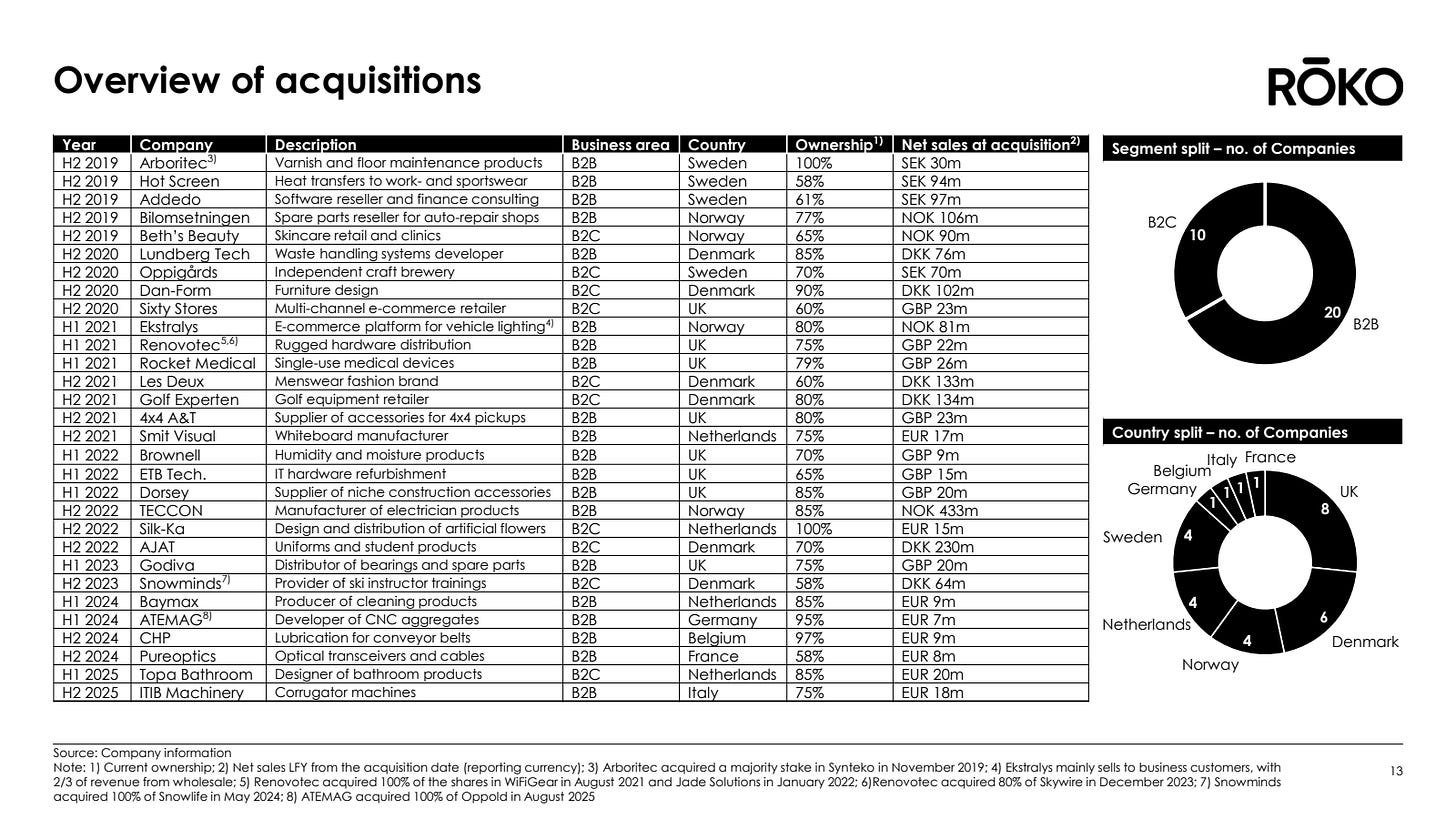

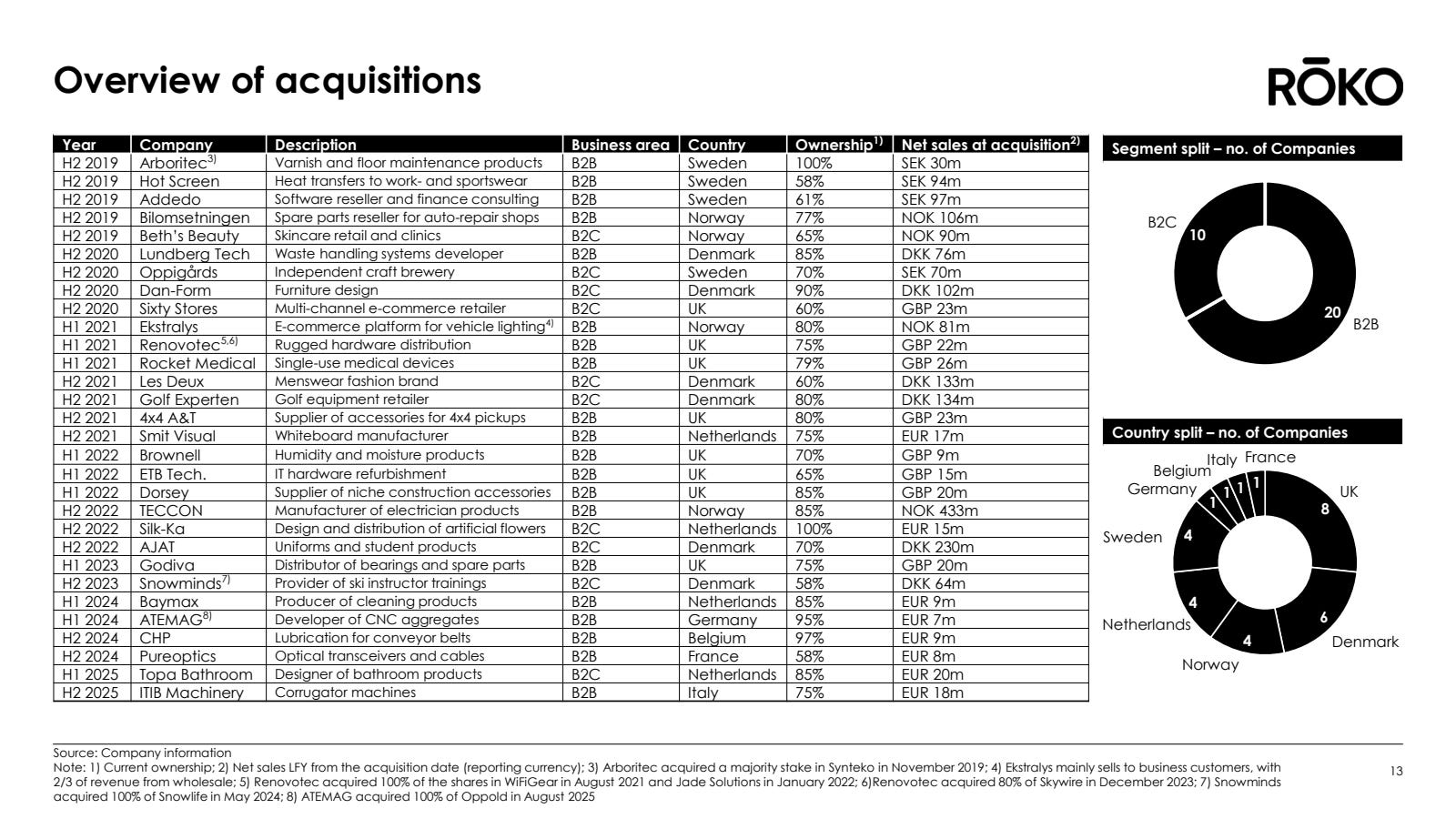

L’activité M&A a été modeste en 2025 avec seulement trois acquisitions réalisées : Topa Bathroom (Pays-Bas, 20 MEUR de CA, segment B2C), OPPOLD (add-on allemand pour ATEMAG, 3 MEUR de CA), et ITIB Machinery (Italie, 18 MEUR de CA, première acquisition dans ce pays).

Le capital déployé s’élève à 946 MSEK sur l’année pour des acquisitions qui ajoutent 116 MSEK d’EBITA en base annualisée, soit un multiple moyen implicite d’environ 8,2x EBITA — légèrement au-dessus de la moyenne historique de “moins de 8x” revendiquée par le management, mais toujours dans une fourchette disciplinée.

Les acquisitions 2025 affichent une marge EBITA moyenne de 25%, supérieure à la moyenne du groupe (21%), ce qui démontre une sélectivité maintenue sur la qualité des cibles.

Le rythme est toutefois en net retrait : cinq acquisitions par an en moyenne historiquement, contre seulement trois cette année. Le management n’a pas fourni d’explications détaillées sur ce ralentissement — est-ce un manque d’opportunités attractives, une prudence accrue post-IPO, ou des difficultés de sourcing ? Cette question reste sans réponse claire.

Notation discipline M&A : ⭐⭐⭐⭐ (4/5) — Multiples toujours raisonnables et qualité des cibles maintenue, mais rythme en baisse sans explication convaincante.

4. BILAN ET CAPACITÉ DE FEU

La structure financière reste solide. Le ratio Net Debt / LTM EBITDA (dette financière incluant put/call et earn-outs) s’établit à 2,0x, en légère amélioration par rapport aux 2,1x de fin 2024, et bien en-dessous de la cible maximale de 3,0x communiquée par le management.

La dette financière nette (incluant les obligations put/call de 2,6 milliards SEK) s’élève à 3 040 MSEK. La dette nette portant intérêt seule est de seulement 438 MSEK (0,3x EBITDA), ce qui témoigne d’une structure très conservatrice.

Le cash disponible atteint 407 MSEK avec une ligne de crédit revolving de 350 MSEK entièrement non tirée, soit une capacité de feu immédiate d’environ 757 MSEK avant tout nouveau leverage.

Point crucial sur la dilution : le nombre d’actions a diminué de 14 832 500 à 14 624 008 suite à l’annulation d’actions lors de l’IPO, soit une réduction de 1,4%. Aucune émission dilutive n’a été réalisée pour financer les acquisitions — c’est un point très positif démontrant que Röko finance sa croissance par le cash-flow et la dette, pas par dilution.

Le ROCE progresse légèrement à 14,8% (vs 14,4%), un niveau modeste mais en amélioration. Le ROCE excluant les goodwills d’acquisition atteint 186%, illustrant la rentabilité élevée des business sous-jacents.

Notation santé financière : ⭐⭐⭐⭐⭐ (5/5) — Leverage très conservateur, pas de dilution, capacité d’acquisition préservée.

5. CE QUE LE MANAGEMENT A DIT ET CE QU’IL FAUT EN PENSER

Messages clés du management :

Le CEO Fredrik Karlsson ouvre le call avec une admission de faiblesse inhabituelle et bienvenue : “We are not satisfied with the profit growth in the year, in particular due to the slower second half.” Cette honnêteté tranche avec le ton corporate habituel.

Sur la croissance organique, le management attribue les difficultés à des facteurs externes et company-specific : “Organically, the main issues have been company-specific and partly related to political decisions in the U.K. and in the U.S. that have had a negative impact on demand for some companies.”

Sur le M&A, le CFO Johan Bladh reconnaît la frustration tout en restant optimiste : “We still see plenty of opportunities, more quality companies than we have done in recent years. [...] However, we would have liked to achieve higher organic and higher acquired growth for the year.”

Un aveu révélateur sur le rythme d’acquisitions : “We did participate in a few transactions last year that we were not able to close. Some of them have not closed at all. So there’s a bit of timing difference and delay in the processes.”

Sur la discipline, le message est clair et répété : “We operate a very decentralized governance model in our group. We want to buy strong niche market companies with good market positions and with good management teams. We put quite a lot of effort into making sure that we are making the right acquisitions. So the discipline for us is very important. Sometimes that can result in less deals being done in a period of time, but we want to make sure that we’re not buying into problems.”

Sur les objectifs long terme, Bladh confirme l’ambition : “We believe for a business like ours to be successful, the idea is that you should double the business in terms of EBITDA over five years. And that comes out with a 15% CAGR year-over-year.” Il précise la répartition attendue : environ 5% de croissance organique et 10% via acquisitions.

Un commentaire important sur le leverage en baisse : “The reduced leverage is not only positive, I should say, as it means that we could have had a higher pace on acquisitions. We’re not stressed to be less disciplined in our acquisitions. It’s important to note, but we are a little bit stressed to work harder to find good companies to acquire.”

Sur les devises, un avertissement clair pour 2026 : “The Swedish krona has appreciated quite significantly during 2025 and have actually continued to do so in the beginning of 2026. [...] If the current foreign exchange rates will last for the remaining part of 2026 and all else being equal, we will continue to have negative exchange rate differences in line with what they were in Q4 for the beginning and then tapering off towards the end of the year.”

Décryptage critique :

Le ton du call est remarquablement honnête pour un serial acquirer. L’admission d’insatisfaction dès l’ouverture, la reconnaissance que le leverage en baisse n’est “pas uniquement positif”, et l’aveu que des deals n’ont pas abouti, tout cela témoigne d’une transparence appréciable.

Cependant, plusieurs points restent flous :

L’explication sur le ralentissement M&A manque de substance. “There is no clear issue that I can point to” n’est pas une réponse satisfaisante quand on passe de cinq acquisitions par an à trois. Le management évoque des “timing differences” et des processus retardés, mais sans détailler pourquoi ces deals n’ont pas abouti — problèmes de prix ? Due diligence défavorable ? Vendeurs qui se rétractent ?

Sur la question du mix de marge (les business à marge inférieure ont crû plus vite que ceux à marge supérieure), le management reste évasif : “We’re not commenting that on a company by company level.” Cette opacité sur la composition du portefeuille limite la capacité des investisseurs à projeter les marges futures.

Le warning sur les devises est utile mais soulève une question : avec 80%+ du business hors Suède, pourquoi Röko ne met-il pas en place de couverture de change ? Le management semble subir passivement ce headwind.

Point positif : aucune tentative de justifier des multiples plus élevés. Quand un analyste demande pourquoi les peers semblent plus actifs, Bladh répond par la discipline plutôt que par des excuses sur la “qualité supérieure” des cibles.

C’est rassurant !!! Il faut être patient

Notation communication/transparence : ⭐⭐⭐⭐ (4/5) — Ton inhabituellement honnête et direct, admission des difficultés, mais manque de détails sur les deals non conclus et sur la composition du portefeuille. Je rehausse ma note initiale grâce à la qualité du Q&A.

6. SIGNAUX D’ALERTE

🚨 ALERTE : Croissance organique en panne

La croissance organique des ventes est de 0% au Q4 et seulement +2% sur l’année, contre +2% en 2024 et -2% en 2023. Plus préoccupant, la croissance organique de l’EBITA ralentit de +9% en 2024 à +4% en 2025. Pour un serial acquirer, une croissance organique durablement faible signifie que toute la création de valeur repose sur le M&A — ce qui augmente le risque d’exécution et la pression sur le déploiement de capital.

🚨 ALERTE : Conversion cash en baisse

Le ratio Operating Cash Flow post-CAPEX / Adj. EBITA est passé de 84% en 2024 à 75% en 2025 (78% hors coûts IPO). Cette détérioration de 6-9 points est significative et attribuée par le management à “l’augmentation des impôts payés et des variations de BFR”. Une conversion sous 80% de manière durable remettrait en question la qualité “asset-light” revendiquée.

🚨 ALERTE : Rythme d’acquisition en baisse sans explication

Trois acquisitions en 2025 contre une moyenne historique de cinq par an. Le management ne fournit aucune guidance sur le pipeline ni sur les raisons de ce ralentissement. Pour un serial acquirer, le rythme de déploiement du capital est un indicateur avancé crucial de la croissance future.

7. POINTS POSITIFS

Marges en expansion : la marge EBITA ajustée progresse d’un point à 21%, démontrant que le portefeuille existant génère des améliorations opérationnelles même sans croissance des volumes

Discipline de valorisation maintenue : les acquisitions 2025 restent autour de 8x EBITA, sans dérive malgré un environnement M&A compétitif

Aucune dilution : le nombre d’actions a même diminué de 1,4% grâce à l’annulation lors de l’IPO, fait rare pour un serial acquirer

Diversification géographique : première acquisition en Italie avec ITIB, élargissant le terrain de chasse européen

Structure de bilan conservatrice : 2,0x Net Debt/EBITDA avec capacité de feu préservée pour saisir des opportunités

8. ÉVOLUTION PAR RAPPORT AUX TRIMESTRES PRÉCÉDENTS

La trajectoire de Röko montre des signaux mixtes sur les quatre derniers exercices.

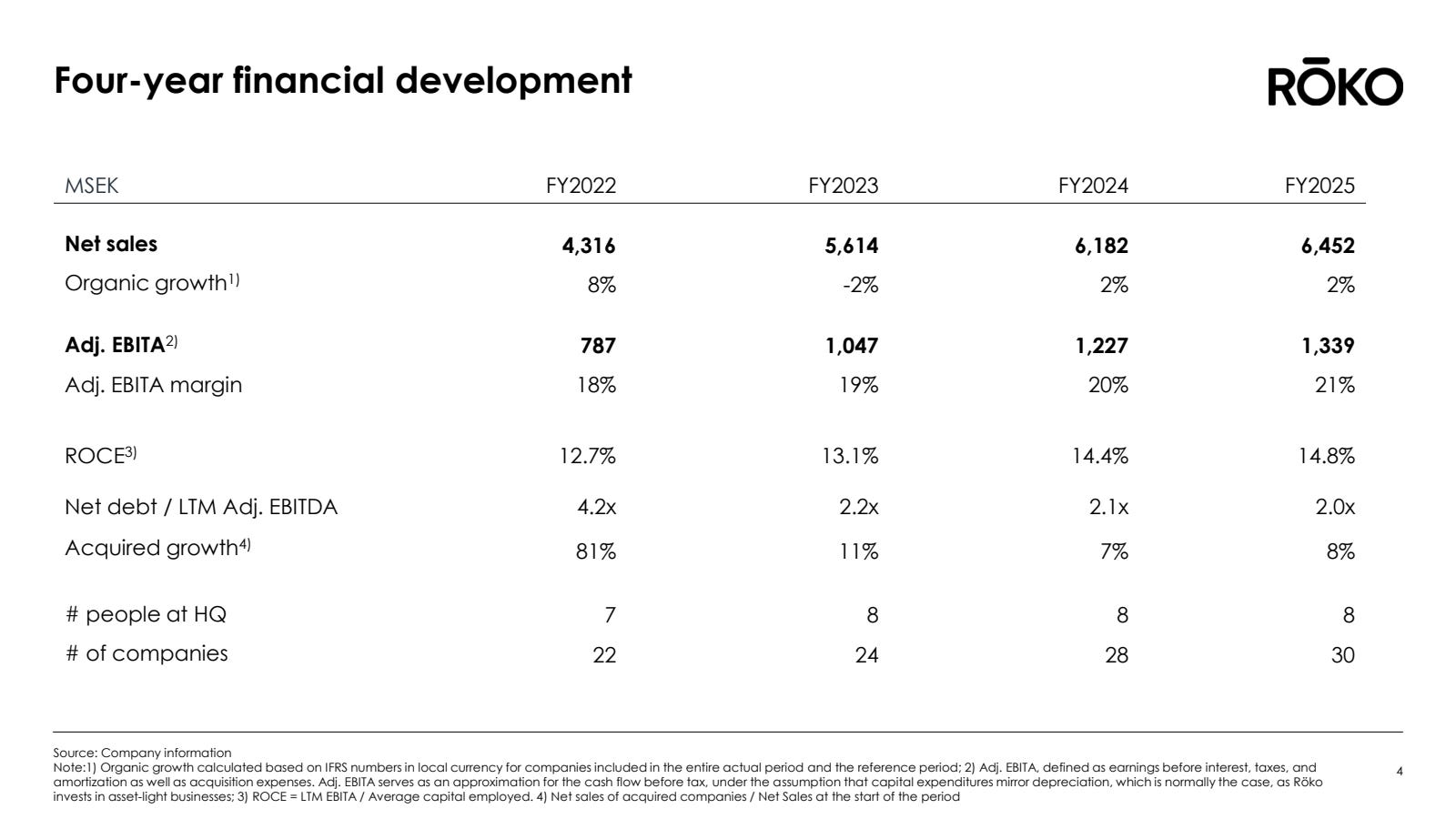

La croissance organique des ventes suit un parcours en dents de scie : +8% en 2022, -2% en 2023, +2% en 2024, +2% en 2025. L’entreprise n’arrive pas à retrouver une dynamique organique solide depuis le pic de 2022.

Les marges progressent régulièrement : 18% en 2022, 19% en 2023, 20% en 2024, 21% en 2025. C’est le point le plus positif de la trajectoire — l’équipe HQ de huit personnes arrive à extraire des gains de productivité du portefeuille.

Le leverage s’est fortement réduit depuis 2022 (4,2x à l’époque) pour se stabiliser autour de 2,0-2,1x depuis 2023, démontrant une gestion prudente post-période d’acquisition intensive.

Le ROCE progresse lentement mais régulièrement : 12,7% → 13,1% → 14,4% → 14,8%. Pour un serial acquirer jeune, c’est une trajectoire encourageante mais le niveau absolu reste modeste.

Le bénéfice par action montre une progression solide : 28,60 SEK → 38,78 SEK → 47,33 SEK → 51,52 SEK, soit un CAGR d’environ 22% sur trois ans. Cependant, cette progression intègre les acquisitions et des éléments exceptionnels — le FCF par action serait une meilleure métrique si elle était communiquée.

9. CE QUE JE SURVEILLERAI AU PROCHAIN TRIMESTRE

Croissance organique Q1 2026 : après un Q4 à 0%, une accélération au-dessus de 2% serait rassurante ; une stagnation ou un recul confirmerait un problème structurel dans le portefeuille. Seuil d’alerte : croissance organique négative deux trimestres consécutifs.

Rythme d’acquisitions et pipeline : le management doit communiquer sur son pipeline et expliquer le ralentissement de 2025. Si Q1 2026 passe sans acquisition annoncée, la question du déploiement du capital deviendra pressante. J’attends au minimum une acquisition significative au S1 2026.

Conversion cash : vérifier si le ratio revient au-dessus de 80% ou si la détérioration de 2025 (75%) se confirme. Une conversion durablement sous 80% remettrait en question le positionnement “asset-light”.

Impact des tarifs US et taxes UK : Dan-Form et NLG 4x4 ont souffert de décisions réglementaires. Le management a-t-il mis en place des mesures d’adaptation (relocalisation, ajustement prix, diversification clients) ? Je veux des preuves concrètes d’exécution, pas juste du discours.

10. VERDICT FINAL

Ce trimestre illustre la phase de transition de Röko : l’IPO de mars 2025 a mobilisé des ressources et de l’attention, le rythme d’acquisitions a ralenti, et la croissance organique reste le talon d’Achille du modèle.

Les fondamentaux restent solides discipline de valorisation exemplaire, marges en expansion, bilan conservateur, aucune dilution mais l’absence de moteur de croissance organique et le ralentissement du M&A créent un plateau inconfortable.

Pour un actionnaire existant, la thèse d’investissement est inchangée mais sous surveillance. Le modèle fonctionne, la discipline est là, mais Röko doit démontrer en 2026 qu’il peut accélérer le déploiement de capital tout en maintenant ses standards. Un deuxième trimestre consécutif de croissance organique nulle ou un exercice 2026 avec moins de quatre acquisitions seraient des signaux d’alerte majeurs.

Notation globale du trimestre : ⭐⭐⭐ (3/5) — Exécution correcte, discipline maintenue, mais croissance organique atone et rythme M&A en baisse sans explication. Trimestre de consolidation post-IPO acceptable, mais pas de quoi enthousiasmer.