ROPER TECHNOLOGIES (ROP) : Le Compounder Silencieux Face à un Moment de Vérité

Le serial acquirer de l’ombre vient de perdre 40% en bourse. Opportunité générationnelle ou piège à valeur ? Dissection sans concession.

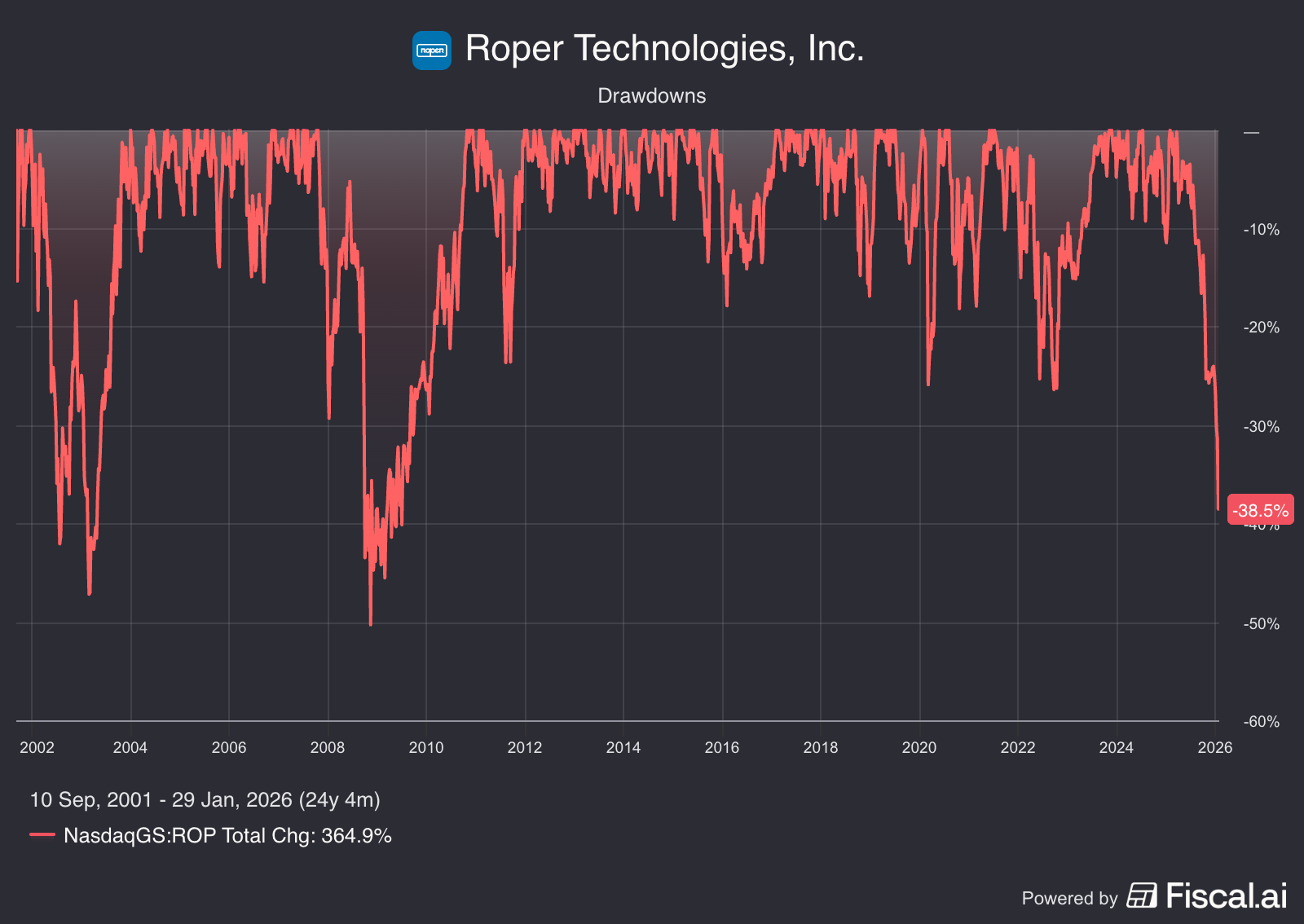

Le 27 janvier 2026, Roper Technologies a publié ses résultats annuels 2025. Les chiffres étaient corrects : +12% de revenus, +11% d’EBITDA, +8% de free cash flow. Pourtant, le titre s’est effondré de 12% dans la journée, prolongeant une chute qui l’a fait passer de 590 dollars à 360 dollars en quelques mois soit une baisse de plus de 40% depuis son plus haut de 52 semaines.

Qu’est-ce qui a provoqué cette hémorragie ?

Une guidance 2026 jugée décevante par le marché, certes.

Mais surtout, des investisseurs qui commencent à réaliser que le modèle Roper, longtemps considéré comme une machine à compounder quasi-infaillible, présente des failles structurelles que cette analyse va décortiquer.

Roper n’est pas n’importe quel serial acquirer.

C’est un mastodonte de 39 milliards de dollars de capitalisation, présent au Nasdaq 100 et au S&P 500, qui a généré 2,5 milliards de dollars de free cash flow en 2025.

Mais derrière cette façade impressionnante se cachent des questions dérangeantes sur le ROIC, les multiples payés, et la soutenabilité du modèle.

Pour les nouveaux : c’est quoi un Serial Acquirer ?

Avant de plonger dans les chiffres, rappelons les fondamentaux. Un serial acquirer est une entreprise dont la croissance provient principalement de l’acquisition successive de sociétés plus petites. Le modèle est simple en théorie : acheter des entreprises rentables à un prix raisonnable, les laisser opérer de façon autonome, collecter le cash flow généré, et le réinvestir dans de nouvelles acquisitions.

Point crucial pour l’analyse qui suit : on n’utilise JAMAIS le PER (Price/Earnings Ratio) pour valoriser un serial acquirer. Pourquoi ? Parce que chaque acquisition génère des amortissements d’actifs incorporels (goodwill, relations clients, technologies) qui viennent artificiellement réduire le bénéfice net comptable. En 2025, Roper a amorti 858 millions de dollars d’intangibles – soit plus de la moitié de son bénéfice net GAAP de 1,54 milliard. C’est purement comptable et non-cash.

La vraie mesure de performance d’un serial acquirer est le Free Cash Flow (FCF), et plus spécifiquement le FCF par action et le ROIC (Return on Invested Capital).

Fiche d’identité

Ticker : ROP (NASDAQ)

Capitalisation boursière : ~39 milliards de dollars (au 29 janvier 2026, cours ~360 dollars)

Secteur : Logiciels verticaux et technologies de niche

Nombre de filiales : 30 entreprises distinctes

Revenus 2025 : 7,9 milliards de dollars

Free Cash Flow 2025 : 2,47 milliards de dollars

FCF par action TTM : 22,52 dollars

FCF Yield : ~6,3% (au cours actuel)

Price/FCF : ~16x (au cours actuel)

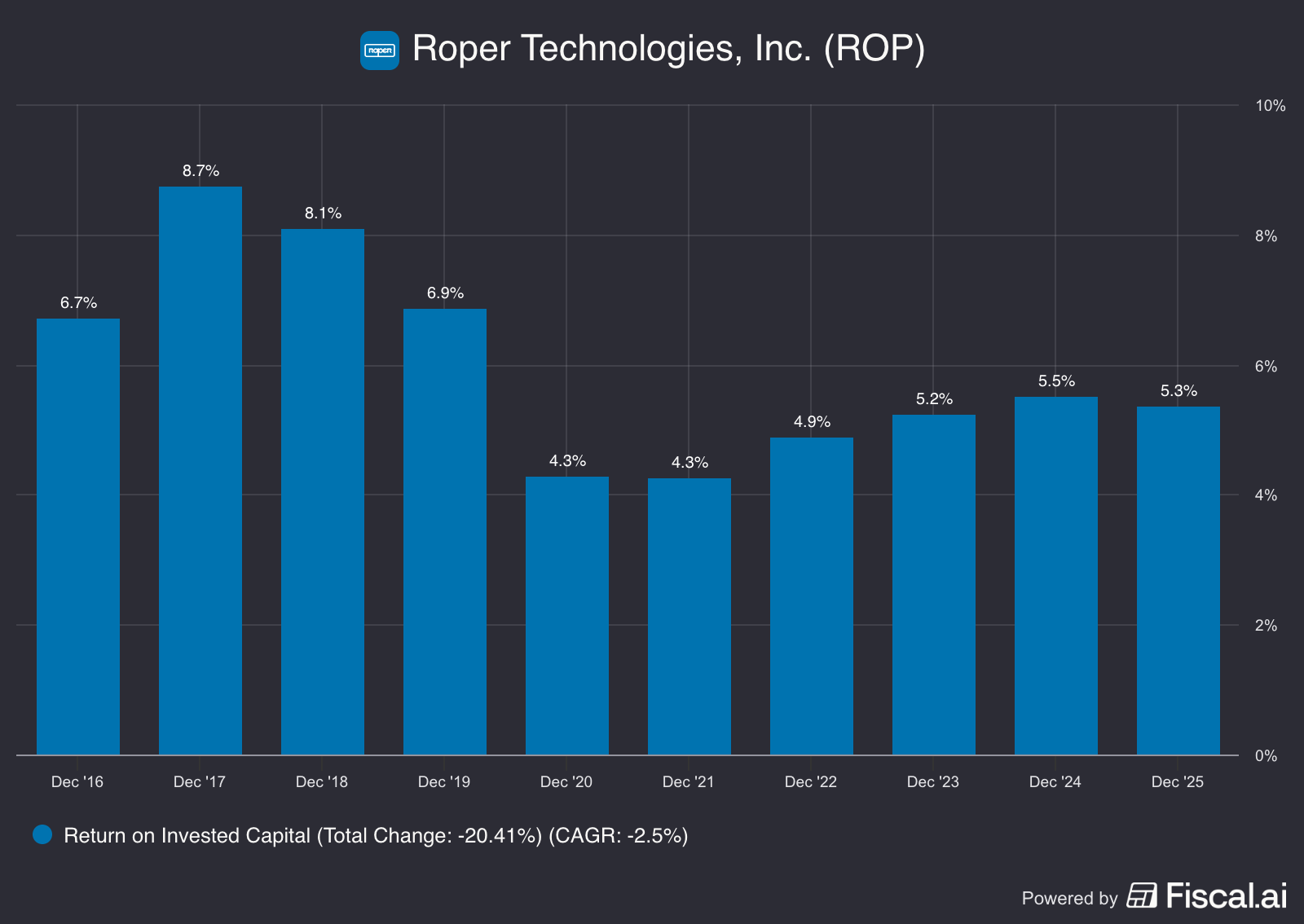

ROIC : 5,2% (vs WACC de 7,2%)

CEO : Neil Hunn (depuis août 2018)

Net Debt/EBITDA : 2,9x

[Pour ne rien manquer de mes analyses détaillées, abonnez-vous à la newsletter]

Histoire et modèle économique : du diversifié industriel au compounder software

Roper Technologies n’a pas toujours été le serial acquirer software qu’on connaît aujourd’hui. Fondée en 1981 par George Roper, l’entreprise était à l’origine un conglomérat industriel diversifié – pompes, équipements de mesure, produits d’analyse. C’est Brian Jellison, CEO de 2001 à 2018, qui a transformé radicalement le modèle.

Jellison a compris avant beaucoup d’autres que les logiciels verticaux ces logiciels ultra-spécialisés pour des niches industrielles spécifiques constituaient le terrain de jeu idéal pour un serial acquirer.

Pourquoi ? Parce que ces entreprises présentent des caractéristiques exceptionnelles : des coûts de switching élevés (changer de logiciel de gestion pour un cabinet d’avocats est un cauchemar), des revenus récurrents stables, des marges élevées, et une fragmentation du marché qui offre un réservoir quasi-infini de cibles d’acquisition.

En 2022, Roper a franchi une étape symbolique majeure en vendant ses activités industrielles historiques à CD&R pour 11 milliards de dollars. L’entreprise est désormais un pur-play software/tech, avec plus de 75% des revenus provenant de logiciels et plus de deux tiers des revenus à caractère récurrent ou “reoccurring”.

Le modèle décentralisé de Roper

Comme Constellation Software ou Danaher, Roper prône un modèle ultra-décentralisé. Le siège social de Sarasota, Floride, compte moins de 50 personnes pour gérer un empire de 30 entreprises et des milliers d’employés. Chaque filiale opère de façon autonome avec son propre P&L, sa stratégie produit, et sa culture.

Le rôle du siège se limite à l’allocation du capital, au reporting financier, et au coaching des équipes dirigeantes.

Cette philosophie présente des avantages indéniables : elle préserve l’esprit entrepreneurial des entreprises acquises, évite les “synergies” destructrices de valeur, et permet une réactivité locale face aux clients. Mais elle a aussi des inconvénients que nous examinerons plus tard.

Les trois segments de Roper

L’entreprise opère via trois segments : Application Software (57% des revenus, marge EBITDA 42,5%), Network Software (20% des revenus, marge EBITDA 54,1%), et Technology Enabled Products (23% des revenus, marge EBITDA 35,7%).

Dans Application Software, on trouve des noms comme Deltek (logiciels pour les contractors gouvernementaux), Aderant (gestion pour cabinets d’avocats), Vertafore (assurance), PowerPlan (comptabilité d’actifs pour utilities), et des acquisitions récentes comme CentralReach (autisme/santé comportementale) et Subsplash (logiciels pour églises).

Network Software regroupe DAT (le plus grand réseau de freight matching aux États-Unis), ConstructConnect (réseau de devis pour la construction), Foundry (effets spéciaux pour l’industrie du cinéma), et d’autres.

Technology Enabled Products inclut NDI (tracking électromagnétique pour applications médicales), Verathon (dispositifs médicaux), Neptune (compteurs d’eau intelligents), et plusieurs autres entreprises de niche.

Qualité du management et gouvernance : entre excellence et zones d’ombre

Neil Hunn : le successeur discret

Neil Hunn a pris les rênes en août 2018 après le départ de Brian Jellison pour raisons de santé (Jellison est décédé peu après). La transition s’est faite en douceur Hunn était COO depuis plusieurs années et connaissait intimement le modèle.

Executive Profile & Compensation")

Depuis, Hunn a maintenu la stratégie tout en l’intensifiant. Il a finalisé la vente des actifs industriels, accéléré le rythme des acquisitions software, et lancé le premier programme de rachat d’actions de l’histoire de Roper (500 millions de dollars utilisés au Q4 2025).

Rémunération et alignement des intérêts

C’est ici que les choses deviennent plus nuancées. Neil Hunn a reçu 23,7 millions de dollars de rémunération totale en 2024, dont seulement 1 million en salaire fixe, le reste étant composé de bonus et de rémunération en actions.

Le point positif : 96% de la rémunération est “at risk” et liée à des objectifs de performance et au cours de bourse. C’est bien plus aligné que la moyenne des CEO américains.

Le point négatif : en analysant les critères de bonus, ceux-ci sont fortement liés à la croissance des revenus totaux et à l’EBITDA total pas au FCF par action ni au ROIC.

C’est un problème classique chez les serial acquirers : cela incite le management à “faire grossir l’empire” plutôt qu’à maximiser les retours par action. Un CEO peut toucher un gros bonus en achetant des entreprises médiocres à des prix élevés, du moment que l’EBITDA total augmente.

Le CEO détient directement 0,18% de l’entreprise (environ 77 millions de dollars au cours actuel), ce qui est un skin in the game raisonnable mais pas extraordinaire. À titre de comparaison, Mark Leonard de Constellation Software détient une participation bien plus significative proportionnellement.

La communication financière : correcte mais pas exceptionnelle

Roper publie des earnings calls trimestriels détaillés et des lettres aux actionnaires annuelles. La transparence est correcte : l’entreprise ventile clairement croissance organique vs. acquisitions, revenus récurrents vs. non-récurrents, et fournit des guidances trimestrielles.

Cependant, contrairement à Constellation Software qui publie le ROIC par segment et les multiples moyens payés sur les acquisitions, Roper reste opaque sur ces métriques cruciales. Lors du dernier earnings call, le management a refusé de donner des détails précis sur les multiples payés pour CentralReach et Subsplash, invoquant des “raisons compétitives”.

C’est l’excuse classique quand on ne veut pas montrer qu’on a payé cher.

Performance financière : les chiffres qui dérangent

Entrons maintenant dans le vif du sujet. Les chiffres de surface sont impressionnants, mais une analyse rigoureuse révèle des tendances préoccupantes.

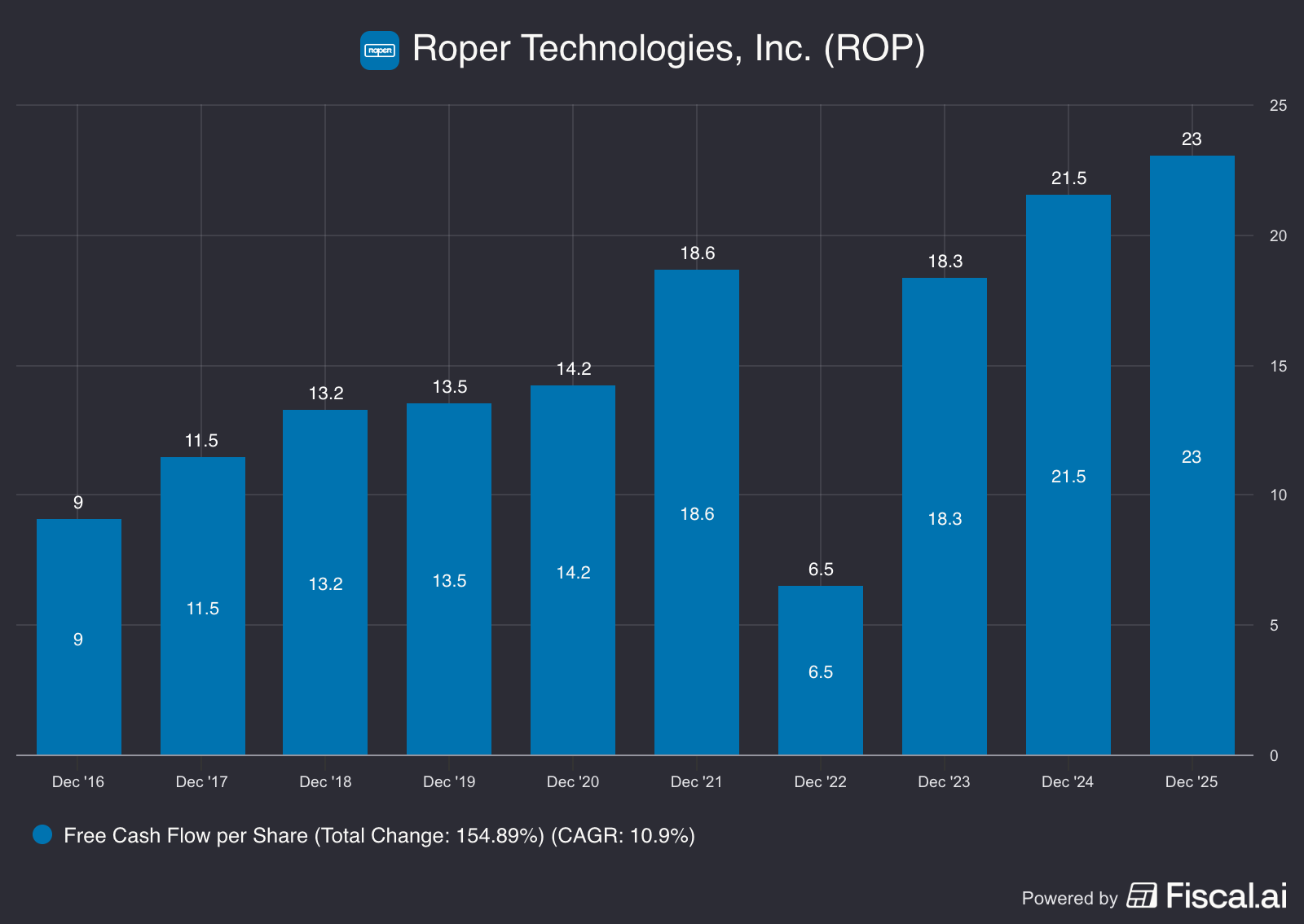

Le Free Cash Flow : solide mais en décélération

En 2025, Roper a généré 2,47 milliards de dollars de FCF ajusté, en hausse de 8% par rapport à 2024.

Sur 10 ans, le FCF a composé à un rythme impressionnant d’environ 15% par an. C’est indéniablement bon.

Mais regardons le FCF par action, la seule métrique qui compte vraiment pour l’actionnaire.

Avec 22,52 dollars de FCF par action TTM et un cours de 360 dollars, on obtient un FCF yield de 6,3%. C’est attractif par rapport à la moyenne historique de Roper (autour de 3-4%) et bien supérieur au 10 ans américain.

Cependant, la croissance du FCF par action sur les 12 derniers mois n’est que de 6,5% – en nette décélération par rapport aux 11,6% de moyenne sur 5 ans et aux 7,9% sur 10 ans. Cette décélération est préoccupante pour une entreprise censée être un “compounder”.

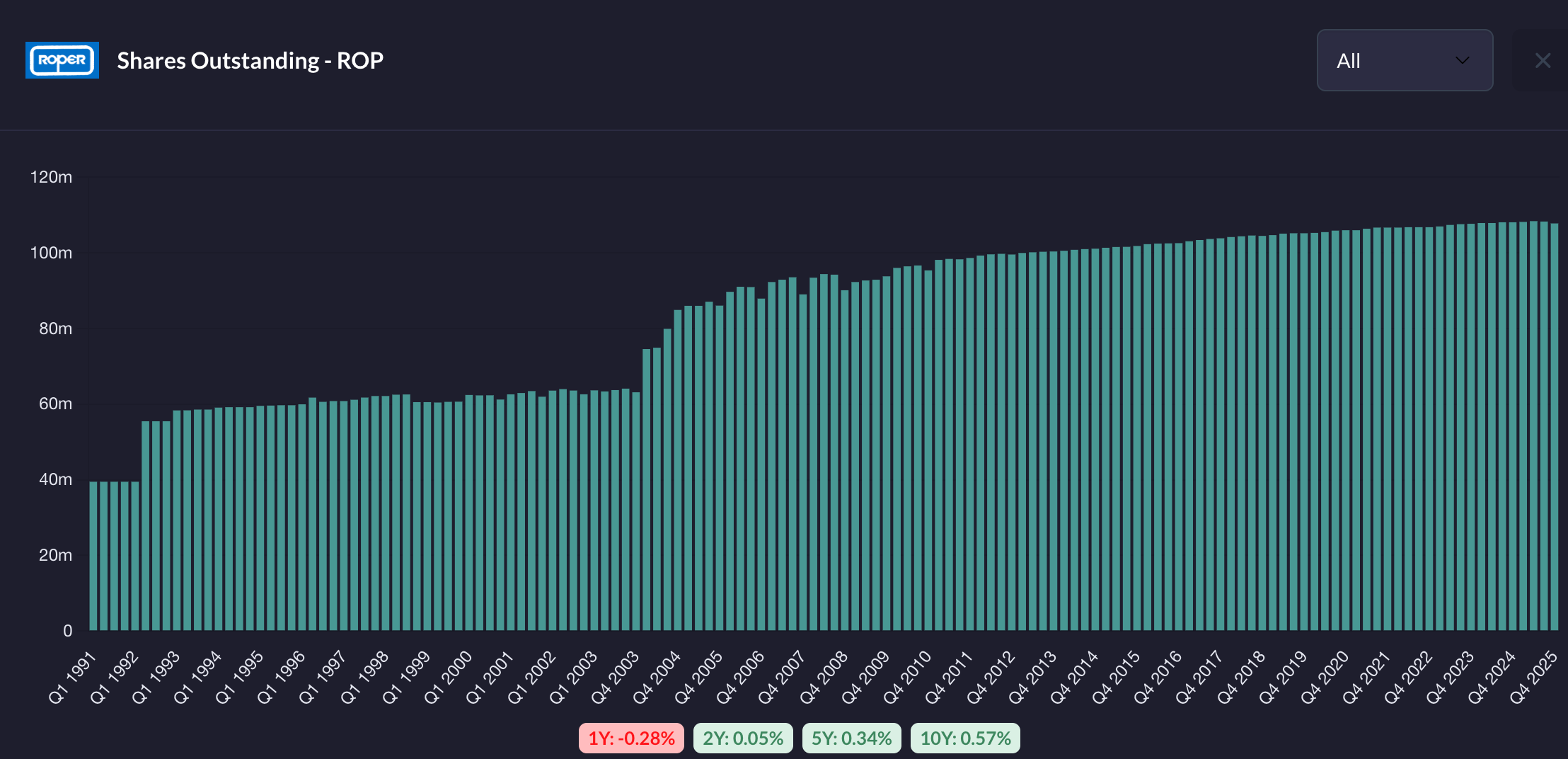

La dilution : un non-problème chez Roper

Point positif majeur : Roper a été remarquablement discipliné sur la dilution. Le nombre d’actions est passé de 100 millions en 2012 à 108 millions fin 2025, soit une augmentation de seulement 8% en 13 ans, ou moins de 0,6% par an. C’est excellent pour un serial acquirer.

Mieux encore, avec le nouveau programme de rachat d’actions (1,12 million d’actions rachetées au Q4 2025), le nombre d’actions a légèrement diminué pour la première fois. C’est un signal positif que le management reconnaît la sous-évaluation du titre et privilégie les rachats quand le M&A est moins attractif.

La décomposition de la croissance : où est l’organique ?

C’est ici que ça se gâte. En 2025, Roper a affiché une croissance totale des revenus de 12%, ce qui semble excellent. Mais regardons la décomposition : 7% viennent des acquisitions, et seulement 5% de croissance organique.

Ce ratio est révélateur. Pour les trimestres récents, la croissance organique est même tombée à 4% au Q4 2025, en dessous des attentes du management. Pire encore, Roper guide vers 5-6% de croissance organique en 2026 ce qui est médiocre pour un portefeuille de logiciels supposément en forte croissance.

Le problème est structurel. Plusieurs des plus grosses filiales de Roper connaissent des difficultés : Deltek est impacté par l’incertitude sur les contrats gouvernementaux (DOGE, shutdowns, etc.), DAT souffre de la récession dans le fret, Neptune fait face à une normalisation de sa demande post-COVID. Quand le management dit ne pas prévoir d’amélioration dans ces activités pour 2026, c’est un aveu de faiblesse.

🚨 ALERTE : Dépendance excessive au M&A

Roper est devenu structurellement dépendant des acquisitions pour maintenir une croissance à deux chiffres. Sans M&A, la croissance tomberait à 5-6% un niveau qui ne justifie pas les multiples historiques de l’entreprise.

Impact pour l’actionnaire : Si la capacité d’acquisition se tarit (multiples trop élevés, dette trop élevée, ou manque de cibles), la croissance pourrait s’effondrer et le multiple avec elle.

Le ROIC : le canari dans la mine

Venons-en maintenant au problème le plus grave. Le ROIC (Return on Invested Capital) est LA métrique qui mesure si un serial acquirer crée ou détruit de la valeur.

Le calcul est simple : prenez le résultat d’exploitation après impôts (NOPAT) et divisez-le par le capital investi (capitaux propres + dette – cash).

Le ROIC vous dit combien l’entreprise génère de profit pour chaque dollar investi dans l’activité.

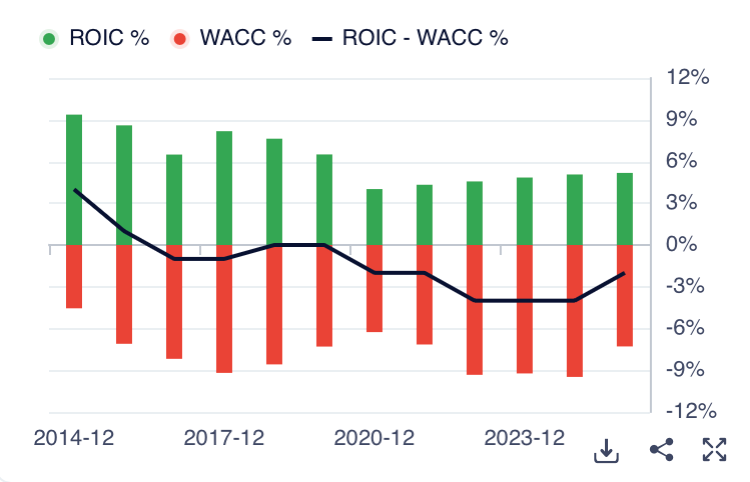

Les chiffres de Roper sont alarmants. Selon GuruFocus, le ROIC de Roper est de 5,2% (TTM) contre un WACC (coût moyen pondéré du capital) de 7,2%.

Relisez cette phrase. Le ROIC est INFÉRIEUR au coût du capital.

Cela signifie que, mathématiquement, chaque dollar investi par Roper détruit de la valeur. L’entreprise génère un retour de 5,2% sur son capital alors qu’il lui coûte 7,2% de le lever. Le spread est négatif de 2 points de pourcentage.

🚨 ALERTE : ROIC INFÉRIEUR AU WACC – DESTRUCTION DE VALEUR

Le ROIC de Roper (5,2%) est inférieur à son WACC (7,2%). Cela signifie que, sur base économique, l’entreprise détruit de la valeur à chaque acquisition. Plus elle croît, plus elle détruit de valeur pour les actionnaires.

Impact pour l’actionnaire : À ce niveau de ROIC, les acquisitions récentes (CentralReach à 1,65 milliard, Subsplash à 800 millions) représentent probablement une destruction de valeur plutôt qu’une création.

Comparaison avec les peers

Le contraste avec Constellation Software est saisissant.

CSU affiche un ROIC moyen de 19-22% sur la même période, soit un spread positif de plus de 10 points au-dessus de son WACC. Chaque dollar investi par CSU génère un retour exceptionnel.

Pourquoi une telle différence ? Deux raisons principales : les multiples payés et la taille des acquisitions. Constellation Software achète des dizaines de petites entreprises par an à des multiples moyens de 5-7x EBITDA.

Roper achète quelques grosses entreprises par an à des multiples de 15-22x EBITDA.

Plus vous payez cher, plus votre ROIC sera bas. C’est mathématique.

La réponse du management

Le management de Roper argumente que le ROIC comptable sous-estime la vraie performance car le goodwill gonflé déprime le calcul. C’est partiellement vrai une acquisition de logiciel à forte croissance payée 20x EBITDA aura un ROIC comptable faible au début, mais si les revenus composent à 15% par an, le ROIC économique sera excellent.

Le problème est que cet argument exige une foi aveugle dans les hypothèses de croissance future. Et quand on voit que la croissance organique de Roper décélère à 5%, cette foi est difficile à maintenir.

Dites-moi en commentaire si vous pensez que le ROIC de Roper est un problème ou juste un artefact comptable

Santé du bilan et capacité de feu

Le levier : correct mais en hausse

Roper a terminé 2025 avec un Net Debt/EBITDA de 2,9x, ce qui est dans la fourchette acceptable pour un serial acquirer (on préfère généralement moins de 3x, et certainement moins de 4x).

La dette totale est d’environ 9,3 milliards de dollars, dont 705 millions arrivent à maturité à court terme. Le cash au bilan est de 297 millions de dollars, et il reste 2,7 milliards de disponible sur la ligne de crédit revolving de 3,5 milliards.

Le management annonce une capacité de déploiement de capital de plus de 6 milliards de dollars pour 2026 (incluant le FCF généré + la capacité d’endettement supplémentaire). C’est un dry powder conséquent.

Le goodwill : l’éléphant dans la pièce

Le bilan de Roper présente 21,3 milliards de dollars de goodwill et 9,8 milliards d’autres actifs incorporels. Pour mettre cela en perspective, les capitaux propres totaux sont de 19,9 milliards. Le goodwill représente donc plus de 100% des capitaux propres.

C’est la conséquence mécanique de décennies d’acquisitions à prix élevés. Ce n’est pas problématique en soi tant que les entreprises acquises performent. Mais si seulement 20% des acquisitions passées devaient être dépréciées, c’est 4 milliards de dollars de goodwill qui s’évaporeraient soit 20% de la capitalisation actuelle.

Le fait que Roper n’ait JAMAIS pris de dépréciation significative de goodwill en 15 ans est soit un témoignage de l’excellence de leurs acquisitions, soit un signe que le management est réticent à reconnaître ses erreurs. L’histoire du M&A suggère que 30-40% des acquisitions échouent à créer de la valeur. Statistiquement, il est improbable que toutes les acquisitions de Roper soient des succès.

Discipline d’acquisition et track record M&A

Les multiples payés : la dérive préoccupante

Voici le cœur du problème. Roper a historiquement été discipliné sur les prix d’acquisition, achetant dans les 8-12x EBITDA. Mais les acquisitions récentes racontent une autre histoire :

CentralReach, acquise en mars 2025 pour 1,65 milliard de dollars, a été payée 22x EBITDA et 9,4x revenus. C’est un multiple digne d’un SaaS en hypercroissance, pas d’une entreprise mature.

Subsplash, acquise en juillet 2025 pour 800 millions de dollars, n’a pas de multiple officiellement divulgué, mais les estimations suggèrent un EV/EBITDA dans les 15-18x.

ProCare, acquise précédemment, aurait été payée 18x EBITDA selon certaines sources.

Ces multiples sont 2-3x plus élevés que ce que paie Constellation Software pour des entreprises comparables. Et ils sont en hausse constante depuis 5 ans.

Le management justifie ces prix par la “qualité supérieure des cibles” et le “potentiel de croissance”. C’est l’excuse classique. Quand un serial acquirer commence à dire qu’il paie des multiples élevés parce que les cibles sont “de meilleure qualité”, c’est généralement le signe que la discipline se relâche – soit par manque de cibles à prix raisonnables, soit par pression pour déployer le capital, soit par hubris.

Le ROIC incrémental : l’indicateur ultime

Pour évaluer le track record M&A, il faut calculer le ROIC incrémental c’est-à-dire le rendement généré sur le capital déployé en acquisitions.

Sur les 5 dernières années, Roper a déployé plus de 10 milliards de dollars en M&A. L’augmentation du FCF sur la même période est d’environ 1 milliard de dollars par an. Cela donne un ROIC incrémental d’environ 10% ce qui est à peine au-dessus du WACC et bien en-dessous de ce qu’on attendrait d’un serial acquirer “best-in-class”.

Runway de croissance : combien de temps encore ?

Le TAM et le pipeline

Roper cible des niches verticales très spécifiques : logiciels pour cabinets d’avocats, pour contractors gouvernementaux, pour églises, pour cabinets d’architecture, etc. Ces marchés sont par définition limités en taille.