Les meilleures compagnies d’assurance cotées en Bourse : 11 dossiers passés au crible

Quelles sont les franchises d’assurance les plus solides pour protéger et faire croître votre capital ? Analyse complète, ratios clés, histoire de chaque société et prix d’achat cible.

Pourquoi l’assurance mérite une place dans votre portefeuille

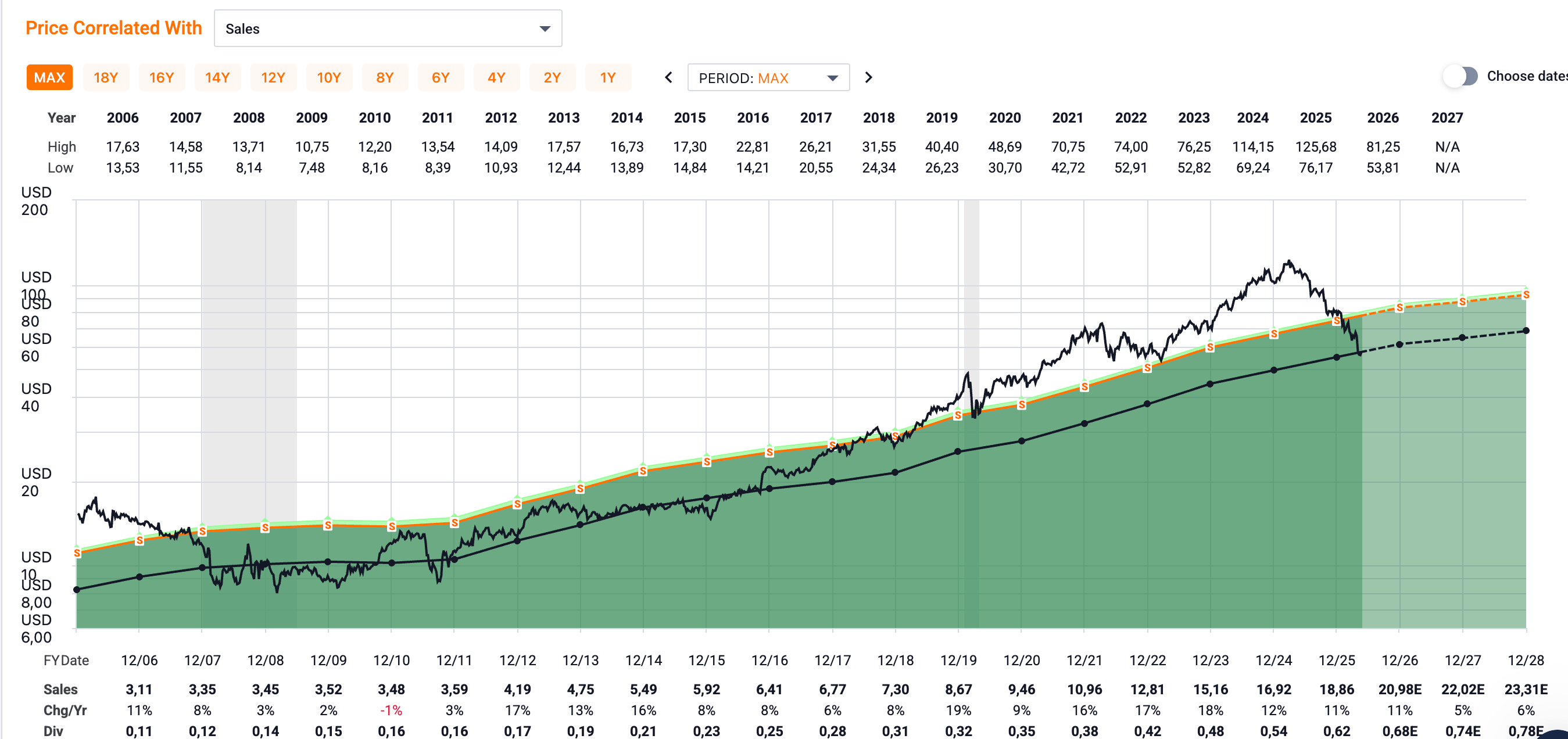

L’assurance est l’un des rares secteurs où l’on vous paie d’abord et où vous réglez la facture ensuite. Un assureur encaisse les primes aujourd’hui, les investit immédiatement, et ne paie les sinistres que des mois ou des années plus tard. Ce décalage temporel, que Warren Buffett appelle le “float”, transforme chaque compagnie bien gérée en une machine à capitaliser silencieusement.

L’autre vertu majeure du secteur, c’est sa résilience en période de crise. Quand les marchés s’effondrent, les assureurs bien capitalisés continuent d’encaisser des primes.

Mieux encore : après une catastrophe ou un retournement économique, les tarifs augmentent mécaniquement (ce que le marché appelle le “hard market”), et la rentabilité des assureurs disciplinés explose.

Détenir un panier d’assureurs solides à faible beta, c’est disposer d’une réserve de capital défensive que l’on peut réallouer vers des actifs décotés en cas de panique.

Mais toutes les compagnies ne se valent pas.

Entre un réassureur bermudien, un assureur hypothécaire lié au marché du logement et un spécialiste de la Floride exposé aux ouragans, les profils de risque n’ont rien en commun. Cet article passe en revue 11 sociétés, classées par tiers de conviction, avec pour chacune son histoire, ses fondamentaux et un prix d’achat cible.

Comment valoriser un assureur : les bons et les mauvais ratios

Avant de plonger dans les dossiers, une mise au point essentielle. On ne valorise pas un assureur comme une entreprise classique.

Le Price-to-Book Value (P/B) est le ratio roi du secteur.

La book value d’un assureur reflète directement ses fonds propres, c’est-à-dire sa capacité à souscrire des risques et à absorber des chocs.

La règle de base est simple : un assureur devrait se payer à P/B ≈ ROE / coût du capital.

Un ROE de 15 % avec un coût du capital de 10 % justifie un P/B d’environ 1,5x. En dessous, vous avez une marge de sécurité.

Au-dessus de 3x, vous pariez sur la perfection.Le P/E (Price-to-Earnings) fonctionne en complément, à condition de le normaliser sur plusieurs années. Les bénéfices d’un assureur peuvent varier du simple au triple d’un trimestre à l’autre selon les catastrophes naturelles. Le Price-to-Operating Cash Flow est un bon outil de vérification, car il capture les flux réels, moins manipulables que le résultat net.

En revanche, le Price-to-Sales et le Price-to-EBITDA sont inutiles en assurance. Les primes ne sont pas du chiffre d’affaires classique puisqu’une part massive est reversée en sinistres. L’EBITDA n’a aucun sens dans un modèle où la dette, les provisions et les revenus d’investissement constituent le cœur de l’activité.

Seule exception : les courtiers comme Brown & Brown, dont le modèle est celui d’un prestataire de services, pas d’un porteur de risque.

Enfin, le combined ratio n’est pas un ratio de valorisation mais c’est l’indicateur opérationnel le plus important. Il mesure le coût total (sinistres + frais) rapporté aux primes encaissées.

En dessous de 100 %, l’assureur gagne de l’argent sur son métier de base avant même de compter les revenus d’investissement. En dessous de 80 %, c’est exceptionnel.

TIER 1 : Les franchises d’exception

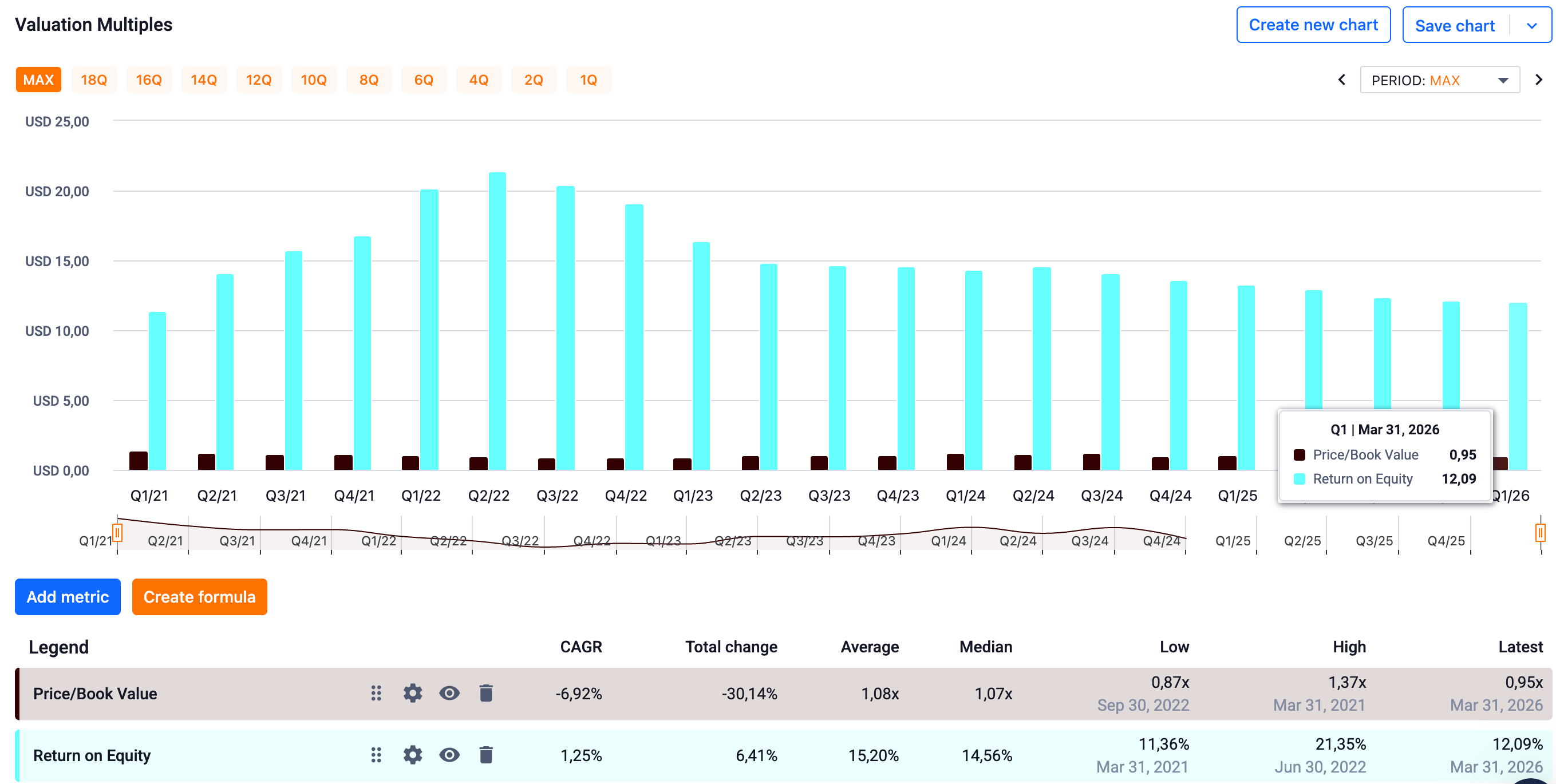

Kinsale Capital (KNSL)

Fondée en 2009 à Richmond, en Virginie, par Michael P. Kehoe, un vétéran du marché de l’assurance spécialisée qui avait auparavant dirigé James River Insurance et occupé des postes de direction chez Colony Insurance. Kehoe a lancé Kinsale en pleine crise financière, avec une vision précise : bâtir un assureur spécialisé dans le marché Excess & Surplus (E&S), c’est-à-dire les risques que les assureurs classiques refusent de couvrir (chantiers de construction complexes, responsabilité environnementale, risques atypiques), le tout adossé à une plateforme technologique propriétaire capable de traiter les polices à une fraction du coût de la concurrence.

Dix-sept ans plus tard, le résultat est spectaculaire. Au Q1 2026, Kinsale affiche un combined ratio de 77,4 %, ce qui signifie que pour 100 $ de primes encaissées, la société ne dépense que 77,40 $ en sinistres et frais. Il reste 22,60 $ de marge technique pure, avant même de compter les revenus d’investissement.

Le ROE opérationnel atteint 24 %, porté par un expense ratio de seulement 21 %, reflet direct de cette infrastructure technologique qui constitue un avantage concurrentiel structurel et durable. Le portefeuille d’investissement, géré de manière conservatrice avec une qualité moyenne AA- et une duration de 4 ans, génère des revenus en hausse de 26,5 % sur un an. La book value par action s’établit à 85,31 $.

La société rachète régulièrement ses propres actions (62,5 M$ au seul Q1 2026) et affiche un favorable reserve development constant de 4,5 points, preuve que le management provisionne avec prudence.

Le point de vigilance concerne la croissance. Les primes brutes ont reculé de 0,5 % au Q1 2026, avec une chute de 28 % dans la division Commercial Property sous l’effet d’une compétition accrue. Le marché E&S traverse une phase de softening tarifaire dans certaines lignes. La valorisation actuelle, avec un P/E d’environ 14x et un P/B d’environ 3,7x pour un cours de ~312 $, intègre déjà une exécution quasi-parfaite. Le titre a d’ailleurs perdu 39 % depuis son plus haut à 512 $, signe que le marché sanctionne ce ralentissement

Mon prix d’achat cible se situe entre 250 $ et 300 $, soit environ 3x à 3,5x la book value. En dessous de 250 $, c’est un cadeau rare.

⭐⭐⭐⭐⭐ La meilleure franchise du secteur. Un fondateur-opérateur exceptionnel, un avantage technologique durable, une discipline de souscription irréprochable. Le seul problème, c’est le prix. Ne courez jamais après ce titre, laissez-le venir à vous sur faiblesse du cycle E&S.

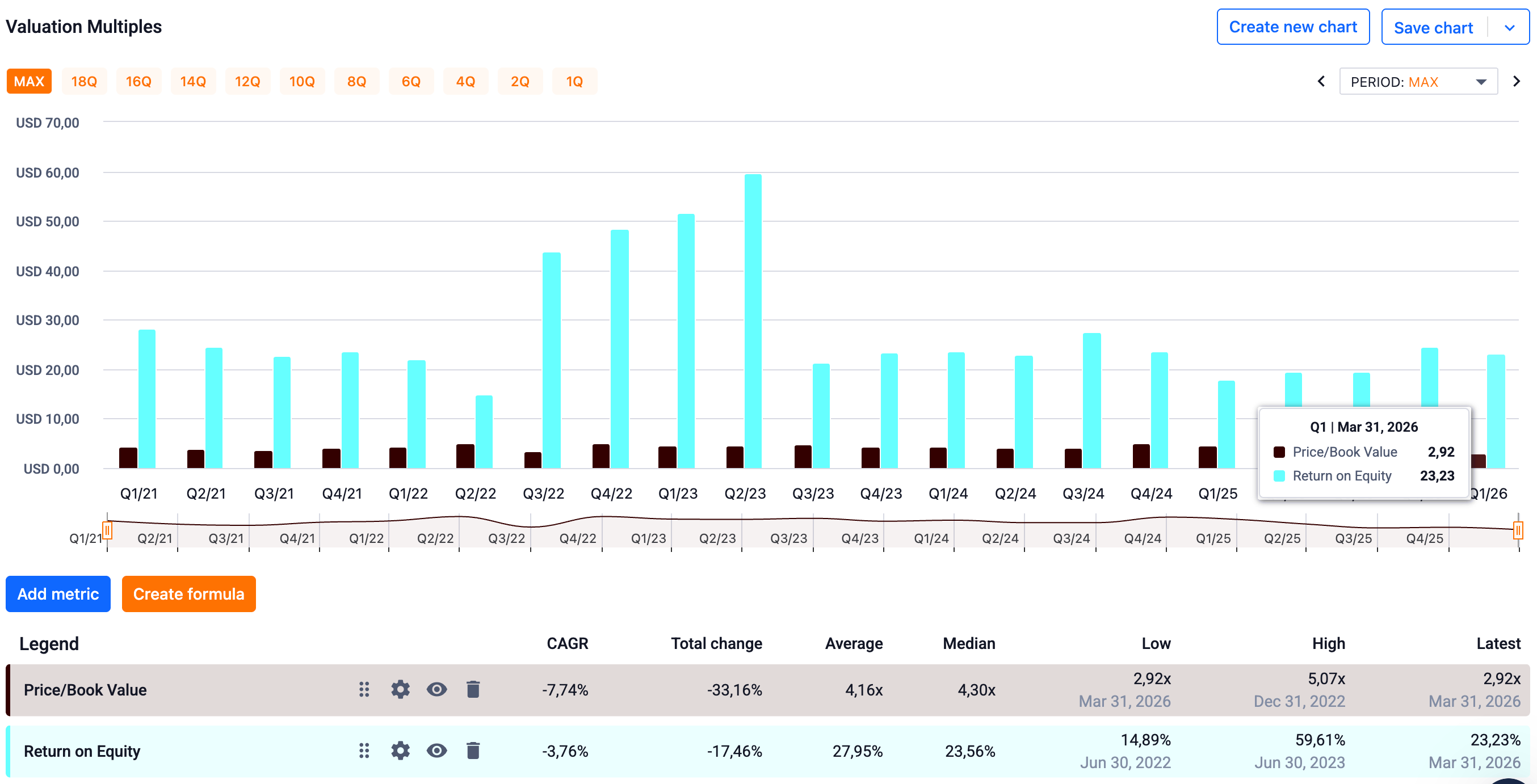

Palomar Holdings (PLMR)

Fondée en 2014 en Californie par une équipe d’anciens dirigeants de l’industrie de l’assurance et de la réassurance, Palomar s’est construit une niche dans l’assurance catastrophe : tremblements de terre, ouragans, risques climatiques. La société a été introduite en Bourse en 2019 et s’est rapidement imposée comme l’un des assureurs spécialisés à la croissance la plus rapide du marché américain, avec un modèle “asset-light” qui utilise massivement la réassurance pour limiter son exposition nette aux sinistres catastrophe.

Au Q1 2026, Palomar affiche un combined ratio ajusté de 76 % et un ROE ajusté de 27 %, le plus élevé de l’ensemble du panel étudié. Les primes brutes souscrites ont bondi à 629,8 M$ au Q1 2026, preuve d’une dynamique de croissance encore très forte. La société a battu les attentes des analystes pendant 14 trimestres consécutifs, un record partagé uniquement avec Kinsale. La book value par action s’établit à environ 35,55 $ fin 2025.

Le revers de la médaille est double. D’abord, la valorisation : avec un P/E d’environ 18x et un P/B d’environ 3,2x pour un cours de ~114 $, Palomar est le titre le plus cher du panel. Ensuite, le risque de concentration : l’activité reste très exposée aux événements catastrophe. Un seul séisme majeur en Californie ou un ouragan dévastateur peut faire exploser le loss ratio d’un trimestre. Le combined ratio GAAP (non ajusté) du Q1 2026 est d’ailleurs ressorti à 84,5 %, nettement au-dessus du chiffre ajusté, ce qui montre la sensibilité aux événements. Le titre a perdu 35 % depuis son plus haut à 175 $.

Mon prix d’achat cible se situe entre 90 $ et 100 $. En dessous de 80 $, le profil rendement/risque devient très attractif.

⭐⭐⭐⭐ Le concurrent le plus dangereux de Kinsale, avec une croissance explosive et un ROE remarquable. Mais la jeunesse de la franchise (IPO 2019), l’absence de dividende et l’exposition aux catastrophes justifient une décote par rapport à KNSL. À acheter uniquement sur correction significative.

Mes analyses vidéo complémentaires sur YouTube

RenaissanceRe (RNR)

Fondée en 1993 aux Bermudes, dans la foulée de l’ouragan Andrew qui avait dévasté la Floride et provoqué la faillite de plusieurs assureurs. RenaissanceRe a été lancée avec 140 millions de dollars de capital apportés par Warburg Pincus, avec pour mission de combler le vide laissé par les acteurs disparus du marché de la réassurance catastrophe. Depuis, la société est devenue l’un des réassureurs les plus puissants au monde, couvrant à la fois les risques Property et Casualty à l’échelle mondiale.

Les chiffres du Q1 2026 sont impressionnants. Le combined ratio de 73 % est le meilleur du panel en absolu. Le ROE opérationnel annualisé atteint 21,8 %. La book value par action s’établit à 250,48 $, en hausse de 26 % en variation annuelle. Les revenus d’investissement atteignent 420,5 M$ par trimestre, portés par un portefeuille d’investissement massif. La société rachète ses propres actions de manière très agressive, avec 352,5 M$ de rachats au seul Q1 2026. Le beta de 0,53 en fait l’un des titres les plus défensifs du panel.

La complexité du bilan constitue le principal frein pour l’investisseur non spécialisé. L’activité de réassurance implique des engagements hors bilan, des structures de rétrocession et des traités complexes qui rendent l’analyse plus technique que pour un assureur direct. La dette s’élève à 2,3 Mds $, soit un Debt-to-Equity d’environ 12,6 %. Par ailleurs, les résultats restent par nature exposés à la volatilité des catastrophes naturelles, même si RenaissanceRe a historiquement démontré une capacité supérieure à gérer ces événements. Le cours actuel d’environ 296 $ correspond à un P/B d’environ 1,2x et un P/E d’environ 5 à 8x selon la méthode de calcul

Mon prix d’achat cible se situe entre 250 $ et 275 $, soit légèrement au-dessus de la book value. En dessous de 220 $, c’est une opportunité exceptionnelle.

⭐⭐⭐⭐⭐ Le meilleur rapport qualité-prix du Tier 1. Un combined ratio imbattable, un P/B de seulement 1,2x pour un ROE supérieur à 20 %, et le beta le plus faible des trois. Si je ne devais garder qu’un seul assureur en portefeuille pour traverser une crise, ce serait probablement celui-ci.

FAST GRAPH : https://fastgraphs.com/?ref=pierre123

➡️ Tu peux bénéficier de -25 % avec le code : AFFILIATE25 (si ça t’intéresse, sans obligation bien sûr) AFFILIATE25

TIER 2 : Des profils attractifs avec des risques spécifiques

HCI Group (HCI)

Fondée en 2006 à Tampa, en Floride, sous le nom d’Homeowners Choice, la société a été créée pour répondre à la crise de capacité assurantielle qui frappait la Floride après les ouragans dévastateurs des années 2004-2005. Le modèle repose sur la reprise de polices auprès de Citizens Property Insurance, l’assureur de dernier recours de l’État, qui était submergé par les demandes. HCI a changé de nom en 2013 et a progressivement élargi son périmètre, tout en restant massivement concentré sur l’assurance habitation en Floride.

Les chiffres actuels sont tout simplement spectaculaires. Le combined ratio de 57 % au Q1 2026 est le plus bas de l’ensemble du panel, très en dessous de la cible de management fixée à 60 % ±5 %. Le ROE atteint 33 %, lui aussi le plus élevé en absolu. La book value par action a bondi à environ 84-85 $, en hausse de 74 % sur un an. L’EPS a explosé de +119 %. Le cours d’environ 158 $ correspond à un P/E de seulement ~7x et un P/B d’environ 1,8x, ce qui reste très raisonnable au regard de la rentabilité affichée. La société verse un dividende d’environ 2,5 %.

Le risque est aussi clair qu’un ciel de Floride avant un ouragan : la concentration géographique. Un seul ouragan de catégorie 5 sur Miami ou Tampa peut anéantir plusieurs années de profits, voire mettre en péril la solvabilité de la société. Ce n’est pas un risque théorique. C’est un risque binaire, et il faut le comprendre avant d’investir un seul dollar. Les résultats exceptionnels des dernières années reflètent en partie une période anormalement calme en termes de catastrophes majeures en Floride. Quand le prochain ouragan majeur frappera, et il finira par frapper, les chiffres ne ressembleront plus du tout à ceux d’aujourd’hui.

Mon prix d’achat cible se situe entre 120 $ et 140 $. En dessous de 100 $, le rendement compense le risque catastrophe. Au-dessus de 160 $, je m’abstiens.

⭐⭐⭐ Des chiffres éblouissants qui masquent un risque de ruine. Ce dossier ne convient qu’aux investisseurs qui comprennent parfaitement le risque ouragan et qui dimensionnent leur position en conséquence. Ne jamais en faire une position majeure du portefeuille.

NMI Holdings (NMIH)

Fondée en 2011 à Emeryville, en Californie, dans le sillage direct de la crise des subprimes. NMI Holdings a été créée avec 500 millions de dollars de capital pour reconstruire un acteur d’assurance hypothécaire avec une discipline de souscription que les acteurs pré-crise avaient manifestement perdue.

La société a obtenu l’agrément de Fannie Mae et Freddie Mac en janvier 2013 et a commencé à souscrire ses premières polices cette même année. Son métier consiste à assurer les prêteurs contre le défaut de paiement des emprunteurs qui versent un apport inférieur à 20 % du prix du bien.

NMIH affiche la valorisation la plus basse des assureurs hypothécaires du panel. Le cours d’environ 38 $ correspond à un P/E de ~7,6x et un P/B d’environ 1,1x pour une book value ajustée de 34,58 $ par action (hors plus-values latentes).

Le ROE de 16,2 % en 2025 (14,8 % au Q4) est nettement supérieur à celui d’Essent. Le combined ratio de 29,5 % en 2025 confirme la rentabilité extraordinaire du métier en période de stabilité immobilière. Les revenus ont atteint un record au Q1 2026 avec 183,5 M$, en hausse de 5,9 %. L’EPS 2025 a progressé de 11 % à 4,92 $. La qualité du portefeuille est excellente, avec un FICO moyen pondéré de 759 et un LTV moyen de 91,6 %.

La société rachète régulièrement ses actions.

Le point de vigilance principal concerne la trajectoire du loss ratio, qui est passé de 5,6 % en 2024 à 9,6 % en 2025 et déjà 13,9 % au Q4 2025.

Le taux de défaut monte à 1,12 % contre 1,01 % un an plus tôt. Ces niveaux restent historiquement bas, mais la tendance est défavorable. La société ne verse aucun dividende, ne dispose d’aucune diversification hors de l’assurance hypothécaire, et n’a jamais été testée par une véritable crise immobilière depuis son lancement. Sa capitalisation modeste de 2,8 Mds $ la rend plus volatile que ses concurrents.

Mon prix d’achat cible se situe entre 30 $ et 35 $, soit environ 0,9x à 1,0x la book value. En dessous de 28 $, c’est un point d’entrée exceptionnel.

⭐⭐⭐⭐ Le meilleur rapport qualité-prix parmi les assureurs hypothécaires. Un ROE de 16 % pour un P/E de 7,6x, c’est très attractif. Mais ce dossier est un pari directionnel sur la bonne santé du marché immobilier résidentiel américain. Si vous êtes convaincu de la résilience du logement US, c’est probablement le titre le plus intéressant du Tier 2.

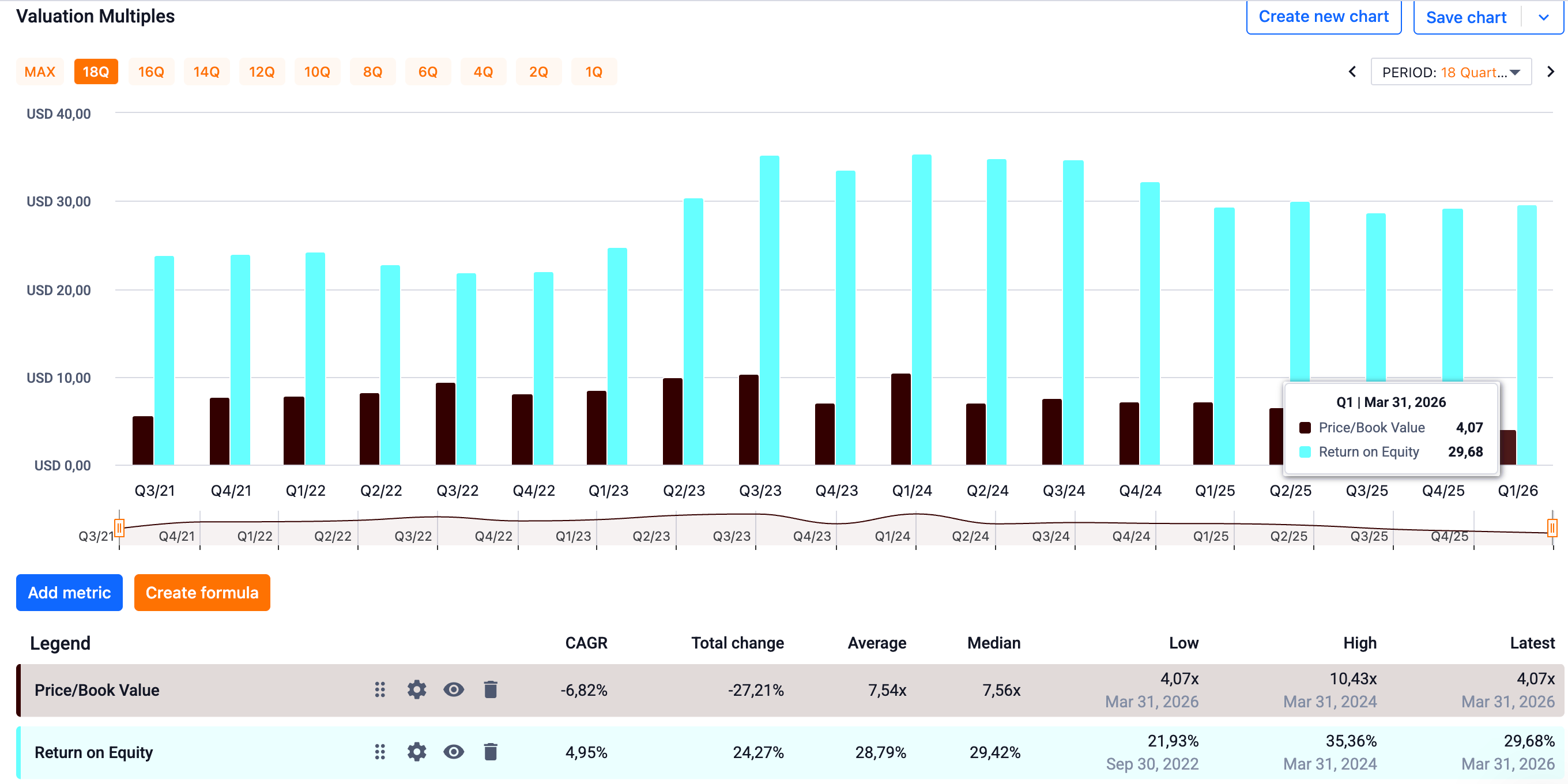

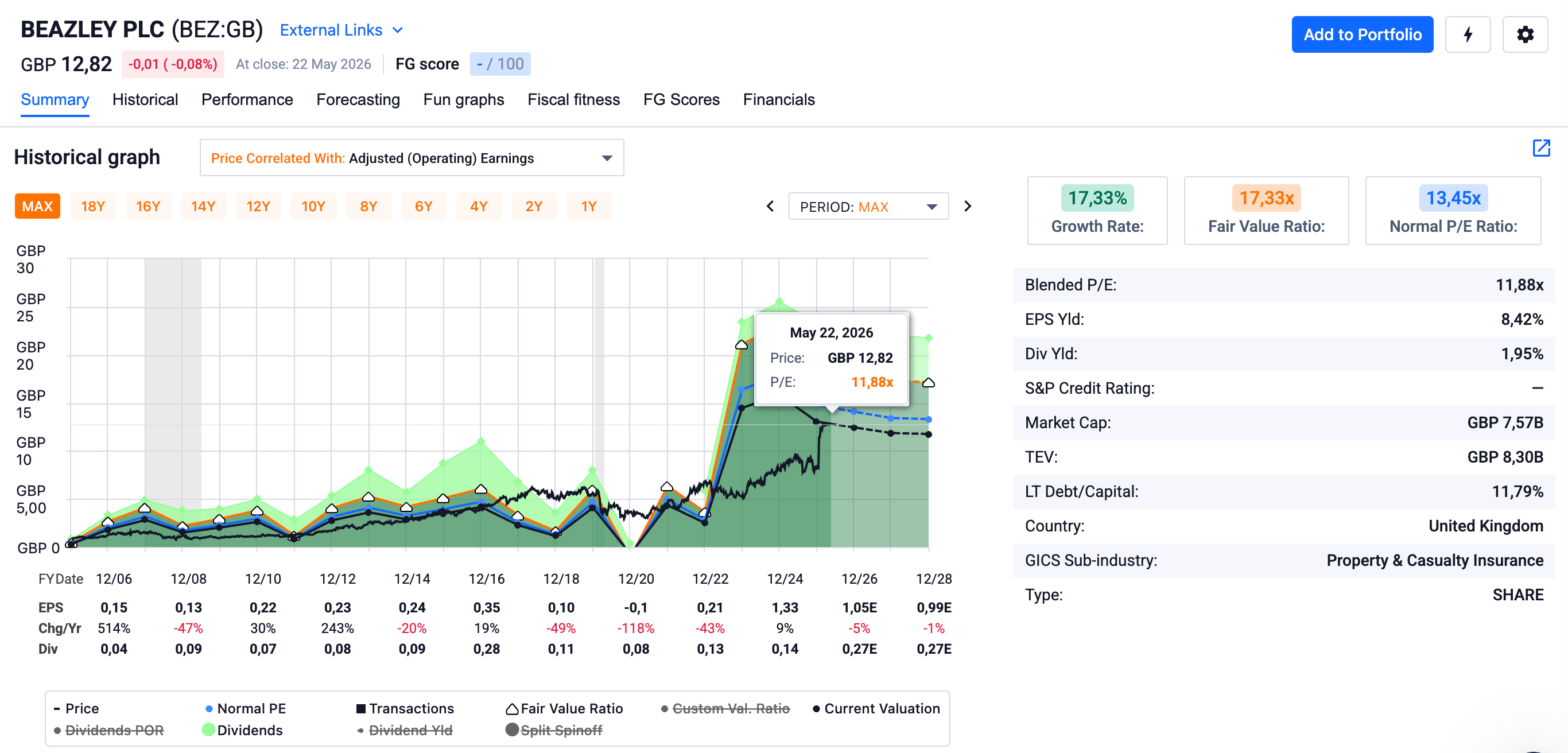

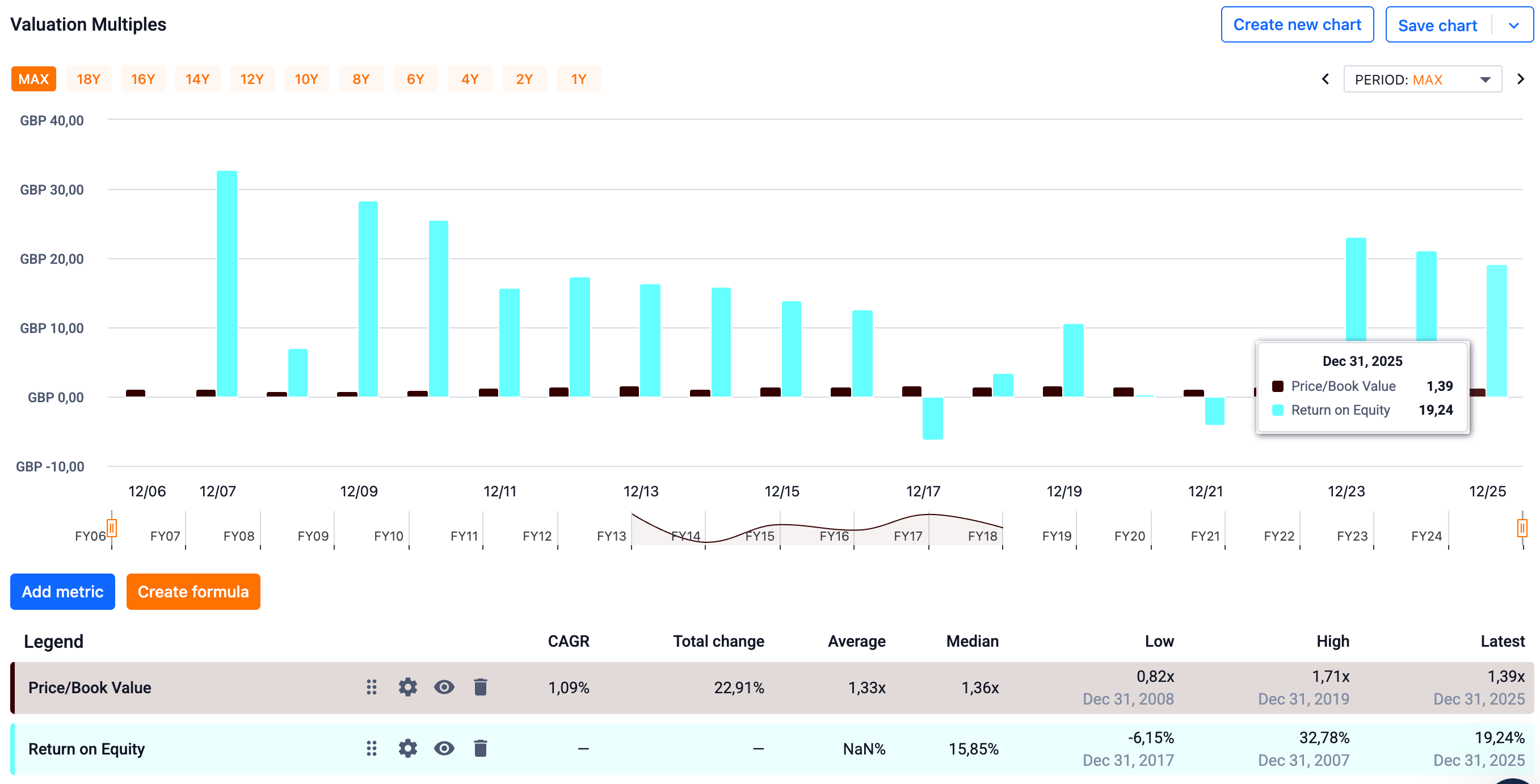

Beazley (BEZ.L)

Fondée en 1986 à Londres par Andrew Beazley et Nick Furlonge, à une époque où le marché américain de l’assurance responsabilité civile traversait une crise profonde. Beazley a d’abord opéré sous le nom de Beazley, Furlonge & Hiscox avant que les deux fondateurs rachètent l’activité en 1992 pour créer la structure actuelle. La société est un syndicat du Lloyd’s de Londres, spécialisé dans les lignes spéciales : cyber-assurance (l’un des leaders mondiaux), responsabilité professionnelle, risques politiques, assurance marine et aviation.

En 2025, Beazley affiche un combined ratio de 77,3 %, une discipline technique solide bien qu’en légère hausse par rapport aux 74,8 % de 2024.

Le ROE a atteint 26,6 % en 2024 et s’est normalisé autour de 18-21 % en 2025, ce qui reste excellent.

Le beta de 0,40 en fait le titre le plus défensif du panel. La book value tangible par action s’établit à environ 5,89 £, et le cours d’environ 1 283 pence correspond à un P/E de ~12x et un P/B tangible d’environ 2,2x. Le dividende offre un rendement d’environ 2 %. Le positionnement fort en cyber-assurance est un atout stratégique majeur, car ce segment est en croissance structurelle forte à mesure que les entreprises prennent conscience de leurs vulnérabilités numériques.

Le ROE en déclin (de 30 % à 18 %) traduit la normalisation post-hard market plutôt qu’un problème fondamental. La cotation à Londres implique un risque de change GBP/USD pour les investisseurs non britanniques. Le Debt-to-Equity de 13 % est raisonnable. La complexité de la structure Lloyd’s peut constituer un frein pour les investisseurs non familiers du marché londonien.

Mon prix d’achat cible se situe entre 1 050 et 1 150 pence. En dessous de 900 pence, c’est une opportunité rare.

⭐⭐⭐⭐ Le spécialiste cyber le plus pur du marché public, avec un beta exceptionnel de 0,40 et une discipline technique éprouvée. Excellent candidat pour un bucket défensif, à condition d’accepter l’exposition au change et la complexité Lloyd’s.

TIER 3 : Des profils défensifs ou value, solides mais sans catalyseur fort

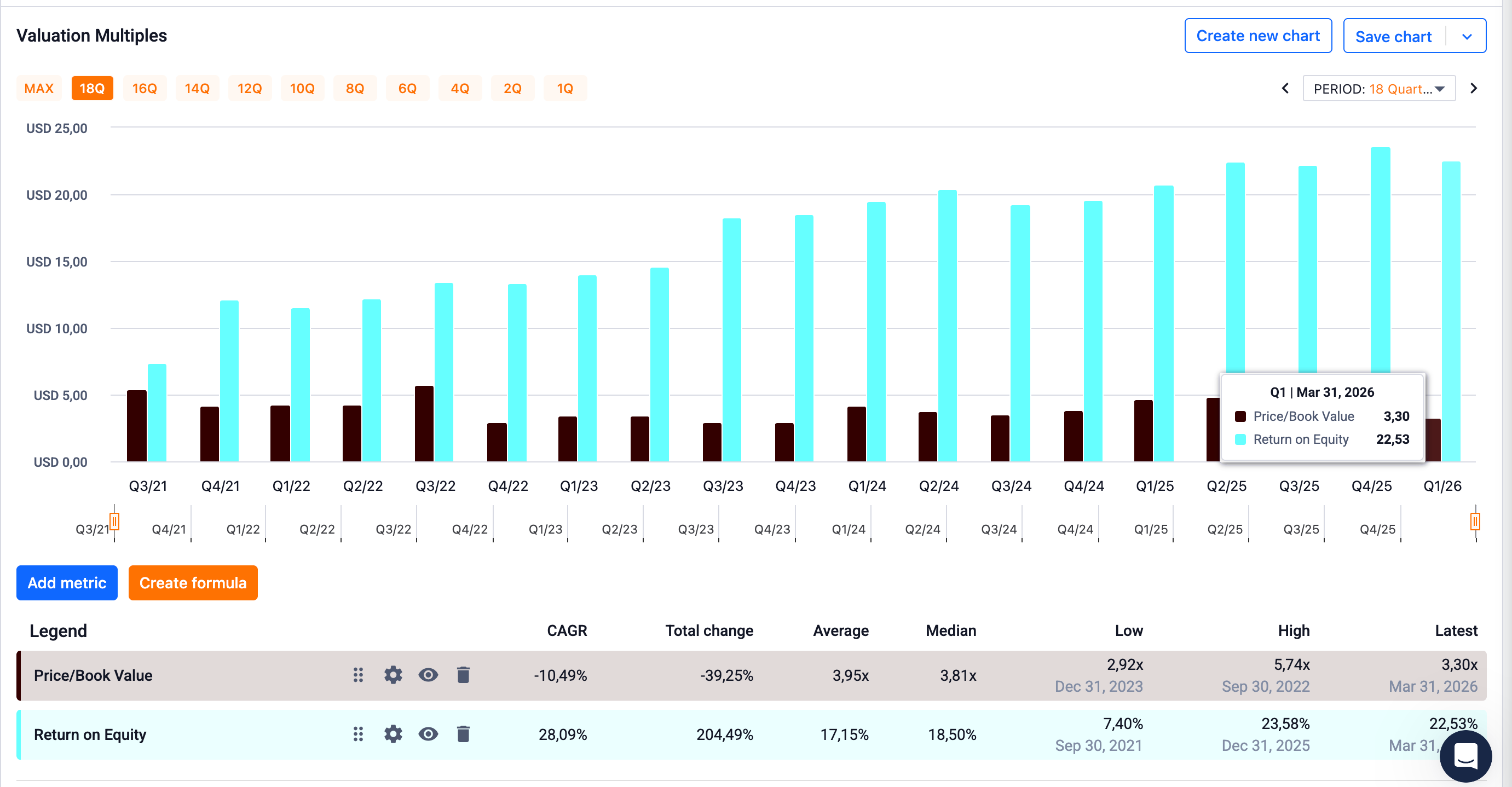

Essent Group (ESNT)

Fondée en 2008 par Mark A. Casale avec 500 millions de dollars de capital, au moment même où le marché de l’assurance hypothécaire américain était en ruines après les subprimes. Basée aux Bermudes pour des raisons fiscales, Essent est aujourd’hui l’un des plus gros assureurs hypothécaires privés des États-Unis, approuvé par Fannie Mae et Freddie Mac. Depuis fin 2025, la société a ouvert un segment Reinsurance via le Lloyd’s de Londres pour diversifier ses sources de revenus vers le P&C (Property & Casualty).

Le titre se paie aujourd’hui quasiment à sa book value : le cours d’environ 61 $ correspond à un P/B d’environ 1,0x pour une book value de 60,31 $ par action. Le P/E d’environ 8,7x est attractif.

Le combined ratio du segment Mortgage Insurance est de 32,9 % en 2025, confirmant la rentabilité exceptionnelle du métier.

Le bilan est solide avec un Debt-to-Capital de seulement 8 % et un portefeuille d’investissement de 6,5 Mds $.

La société a racheté 9,9 millions d’actions en 2025, soit près de 10 % du flottant, et a relevé son dividende à 0,35 $ par trimestre, offrant un rendement d’environ 2,3 %. Au total, 700 M$ ont été rendus aux actionnaires en 2025.

Le ROE de 12 % est toutefois le plus faible des trois assureurs hypothécaires du panel, en déclin par rapport aux 13,6 % de 2024.

Les provisions pour sinistres ont quasi-doublé, passant de 81 M$ en 2024 à 149 M$ en 2025. Le loss ratio du segment MI a bondi à 25,9 % au Q4 2025 contre 17,6 % un an plus tôt. Cette tendance mérite une surveillance étroite.

Mon prix d’achat cible se situe entre 50 $ et 55 $, soit environ 0,85x la book value. En dessous de 45 $, c’est un point d’achat fort.

⭐⭐⭐ Le profil le plus “value” du panel, protégé par une valorisation à la book value qui offre un plancher naturel. Mais le ROE en déclin et la hausse des provisions tempèrent l’enthousiasme. À privilégier si vous cherchez du rendement (dividende + rachats) avec une exposition immobilière défensive.

Lancashire Holdings (LRE.L)

Fondée en 2005 aux Bermudes par Richard Brindle, ancien CEO d’Ascot Underwriting. Lancashire a été créée comme un réassureur de niche spécialisé dans les lignes à forte marge et à faible fréquence : énergie offshore, aviation, marine et risques politiques. Brindle a dirigé la société jusqu’à sa retraite en 2014, après avoir bâti une réputation de discipline de souscription et de gestion du capital exemplaires, incluant des special dividends réguliers.

Le ROE de 19 % en 2025 reste excellent. Le P/E d’environ 7x et le P/B d’environ 1,4x pour un cours d’environ 658 pence offrent une valorisation attractive. La book value diluée par action s’établit à 6,01 $ fin 2025. Le dividende offre un rendement d’environ 2,8 %, auquel s’ajoutent historiquement des special dividends

Le combined ratio undiscounted de 93,1 % en 2025 est toutefois le plus élevé du panel parmi les porteurs de risque. Il était de 82,6 % deux ans plus tôt, ce qui traduit une érosion significative de la marge technique. L’EPS est en baisse de 8 % sur un an. Le Debt-to-Equity de 31,6 % est plus élevé que chez les concurrents. La capitalisation modeste de 1,5 Mds $ réduit la liquidité du titre.

Mon prix d’achat cible se situe entre 550 et 600 pence. En dessous de 480 pence, le rendement total devient très attractif.

⭐⭐⭐ Un réassureur de niche bien géré, mais dont la marge technique se comprime. Le combined ratio en hausse rapide est un signal d’alerte. À surveiller, pas à acheter les yeux fermés. Intéressant uniquement pour les amateurs de rendement (dividende + special dividends) qui acceptent le risque de change GBP/USD.

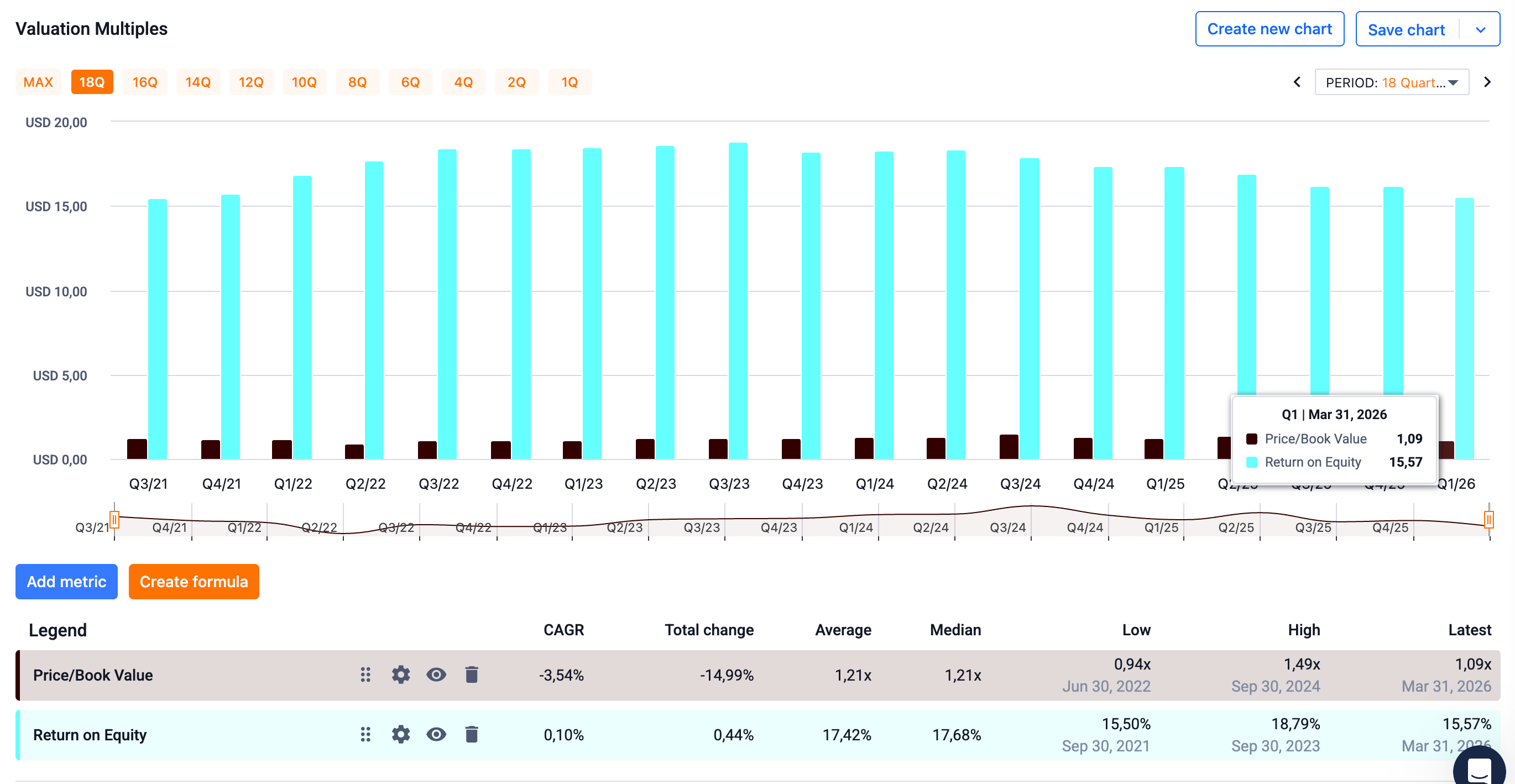

RLI Corp (RLI)

Fondée en 1965 à Peoria, dans l’Illinois, par Gerald D. Stephens, un jeune diplômé qui travaillait dans l’agence d’assurance familiale et avait identifié un manque de couverture spécialisée pour certains risques. Soixante ans plus tard, RLI est devenu un assureur spécialisé diversifié (casualty, property, surety) avec un palmarès inégalé : 30 années consécutives de bénéfice technique et 50 années consécutives de dividende en hausse. La note de solidité financière a été relevée à A++ (Superior) par AM Best au Q1 2026, la note la plus élevée possible.

Le combined ratio de 86 % au Q1 2026 est correct sans être exceptionnel.

La book value par action s’établit à 19,54 $ en progression de 2 % sur le trimestre. Le beta de 0,27 (voire 0,13 selon les sources) en fait le titre le plus défensif du panel, quasiment décorrélé du marché.

Les revenus d’investissement progressent de 15 %. Le favorable reserve development est régulier (31,3 M$ au Q1 2026). Au-delà du dividende ordinaire de 0,16 $ par trimestre, RLI verse régulièrement des special dividends : plus de 1,1 milliard de dollars de dividendes cumulés versés sur les cinq dernières années.

Le revers, c’est la croissance quasi-inexistante : le Rev. CAGR sur 15 ans n’est que de 8 %, et les primes brutes n’ont progressé que de 3 % au Q1 2026. La valorisation est tendue pour cette croissance modeste, avec un P/E d’environ 16x et un P/B d’environ 2,9x pour un cours de ~53 $. L’upside est limité. C’est un actif de préservation de capital, pas de création de richesse.

Mon prix d’achat cible se situe entre 42 $ et 47 $. En dessous de 38 $, c’est une forteresse que vous achetez en soldes.

⭐⭐⭐⭐ — La forteresse imprenable du secteur. Trente ans de bénéfice technique consécutif, c’est un record absolu. Le beta quasi-nul et les special dividends en font un candidat idéal pour un bucket défensif. Ne cherchez pas la croissance ici, cherchez la sérénité.

TIER 4 — Des profils à part

Brown & Brown (BRO)

Fondée en 1939 à Daytona Beach, en Floride, par J. Adrian Brown et son cousin Charles “Cov” Owen, qui ouvrirent une petite agence d’assurance avec une spécialisation locale. Quatre-vingt-sept ans plus tard, Brown & Brown est devenu l’un des plus grands courtiers d’assurance au monde, avec une capitalisation de près de 20 Mds $. La société fonctionne comme une machine à acquisitions : elle rachète régulièrement de petits courtiers locaux qu’elle intègre à sa plateforme.

Le point fondamental à comprendre est que Brown & Brown n’est pas un assureur. C’est un courtier, un intermédiaire qui perçoit des commissions sans porter le risque de souscription. Il n’y a donc pas de combined ratio, pas de réserves pour sinistres, pas de float. Le modèle est celui d’un prestataire de services à revenus récurrents, et c’est dans ce cas précis que le P/Sales et le P/EBITDA reprennent leur pertinence.

Le ROE de 13,5 % est correct, le Rev. CAGR de 12 % solide, mais le P/E d’environ 13x pour un cours de ~58 $ est tendu, d’autant que le titre a perdu 49 % depuis son plus haut à 114 $. Le Debt-to-Capital de 58 % est élevé, typique d’un modèle de croissance par acquisitions financées en partie par dette.

Mon prix d’achat cible se situe entre 45 $ et 50 $. En dessous de 40 $, le profil devient intéressant pour un investisseur qui croit à la poursuite de la consolidation du courtage.

⭐⭐⭐ Un bon courtier, mais pas un assureur. Ne confondez pas les deux. Le modèle est résilient grâce aux revenus récurrents de commissions, mais la valorisation reste tendue malgré la correction récente. Pas le meilleur véhicule pour jouer le secteur assurance pure.

Munich Re (MUV2.DE)

Fondée le 3 avril 1880 à Munich par Carl von Thieme, Wilhelm von Finck et Theodor von Cramer-Klett pour répondre à la demande croissante de réassurance dans l’Allemagne impériale. Munich Re est aujourd’hui le plus grand réassureur mondial, avec 145 ans d’histoire, une présence dans plus de 50 pays, et une diversification inégalée entre réassurance vie, réassurance dommages, et assurance directe via sa filiale ERGO.

Les chiffres sont massifs. Le résultat net cible pour 2026 est de 6,3 milliards d’euros. Le ROE a atteint 20-24 % en 2025, avec un objectif de maintien au-dessus de 18 % à horizon 2030. Le combined ratio P&C Reinsurance se maintient autour de 80 %. La book value par action s’établit à environ 248 € fin 2025 (estimée autour de 236 € en approche normalisée selon les analystes).

Le cours d’environ 469 € correspond à un P/E de ~10x et un P/B d’environ 1,9x. Le beta de 0,26 en fait, avec RLI, le titre le plus défensif du panel. Le dividende de 24 € par action pour 2025 offre un rendement d’environ 5,1 %, en croissance régulière.

La croissance du chiffre d’affaires sur 15 ans est proche de zéro. L

e payout ratio de 46 % est le plus élevé du panel, ce qui signifie que la société redistribue beaucoup mais réinvestit peu dans sa croissance.

Le Debt Ratio de 88 % est le plus élevé du panel, typique d’un réassureur mondial mais impressionnant en valeur absolue. La complexité du conglomérat (réassurance + ERGO + Global Specialty Insurance) rend l’analyse difficile.

Mon prix d’achat cible se situe entre 400 € et 430 €, soit environ 1,7x la book value. En dessous de 380 €, c’est une opportunité pour les amateurs de rendement.

⭐⭐⭐ Un monument historique qui paie grassement ses actionnaires pour leur patience, mais qui ne crée plus de valeur par la croissance. Munich Re est un placement de rendement, pas un compounder.

Le dividende de 5 % est attractif, le beta ultra-faible rassure, mais l’absence de croissance et la complexité du conglomérat plafonnent le potentiel.

Idéal pour les investisseurs qui cherchent un quasi-bond avec un rendement élevé, pas pour ceux qui veulent doubler leur capital.

Comment construire votre bucket défensif assurance

L’idée de constituer un panier défensif en assurance pour conserver une réserve de capital réallocable en cas de crash est stratégiquement très pertinente, surtout si vous détenez peu de cash. L’assurance est l’un des rares secteurs qui bénéficie des crises : après un choc, les primes augmentent, et les assureurs bien capitalisés rachètent des actifs décotés.

Si je devais construire ce bucket avec trois lignes, je choisirais RenaissanceRe (RNR) comme position centrale pour sa combinaison imbattable de combined ratio (73 %), de P/B (1,2x) et de beta (0,53), un véritable coffre-fort actif. J’y ajouterais RLI Corp comme ancrage défensif ultra-stable, avec son beta de 0,27, ses 30 ans de bénéfice technique et ses special dividends qui vous paient pour attendre. Enfin, je garderais Kinsale Capital ou Palomar Holdings comme moteur de performance à déclencher uniquement sur une correction significative du cycle E&S.

Ce panier offrirait un beta pondéré d’environ 0,45, un ROE moyen supérieur à 20 %, et une capacité de réallocation rapide en cas de dislocation de marché.

Les données de cet article sont issues des publications de résultats officielles (Q1 2026, FY 2025) et des cours de marché au 23 mai 2026. Les prix d’achat cibles reflètent mon analyse personnelle et ne constituent pas un conseil en investissement. Faites toujours vos propres recherches avant d’investir.

Que penses tu de Progressive ? C'est du solide quand même !

Merci pour le partage. Pour ma part, dans le secteur, j'ai sélectionné skwd pour son rapport qualité prix exceptionnel.