Brown & Brown (BRO) : Le Serial Acquirer qui a Perdu sa Discipline ?

Une Méga-Acquisition qui Change Tout et Pas Forcément en Bien

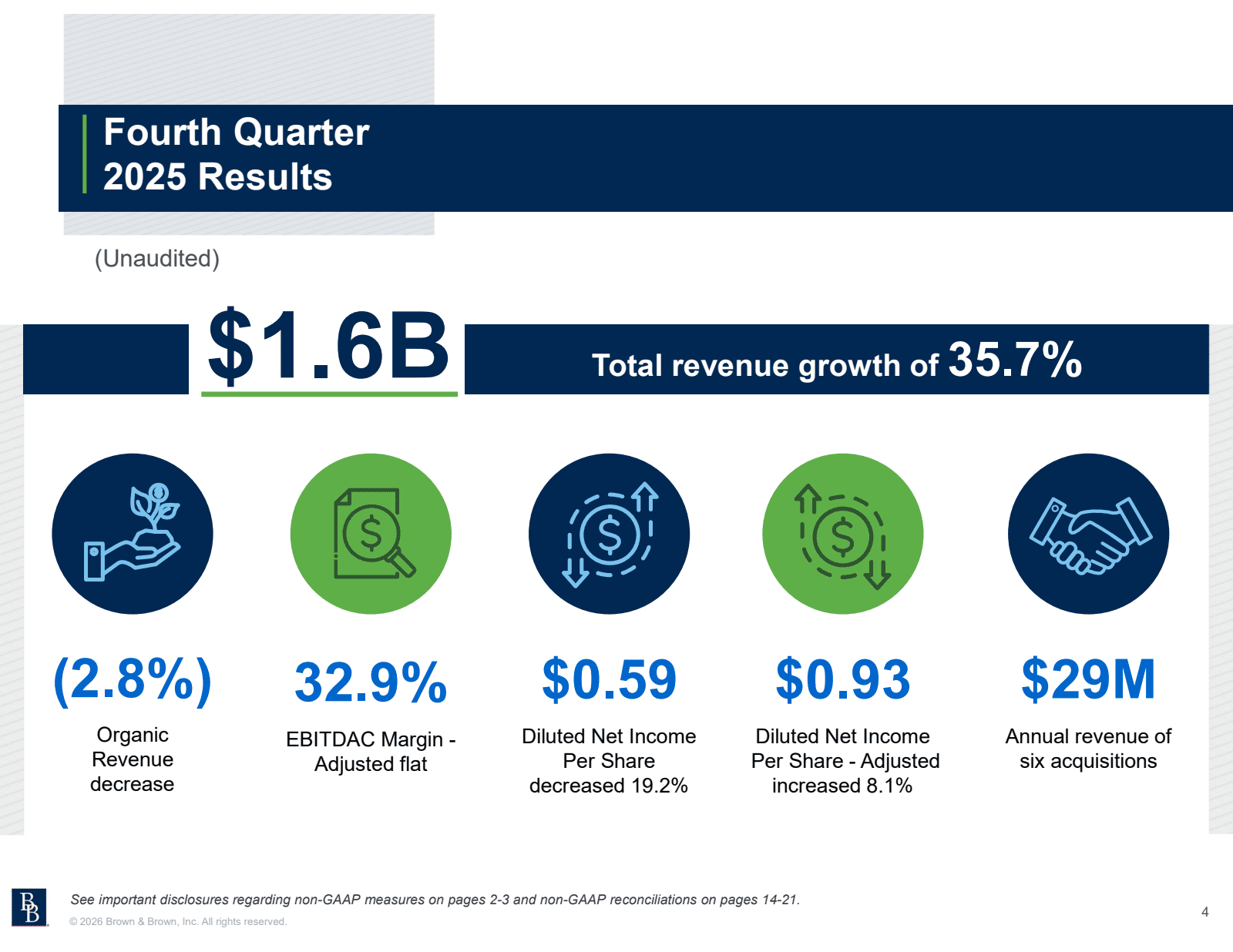

En 2025, Brown & Brown a réalisé ce que le management qualifie de “transformational year”.

La réalité ? Un serial acquirer historiquement discipliné vient de payer 15.6x l’EBITDA ajusté pour Accession Risk Management soit près de 10 milliards de dollars. C’est trois fois le multiple que la société payait il y a dix ans pour ses acquisitions.

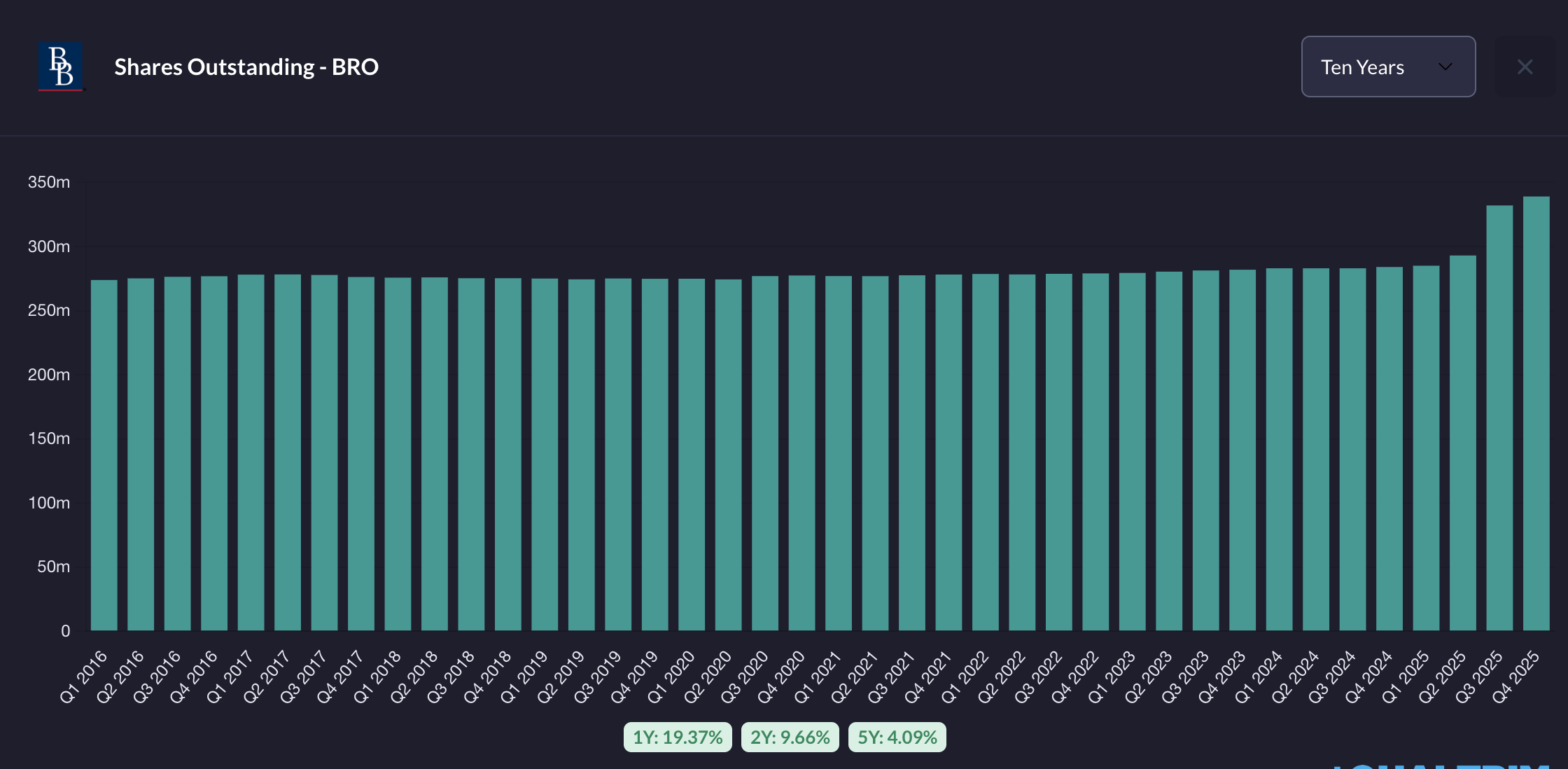

Le résultat immédiat : une dilution massive de 17% du nombre d’actions en quelques mois

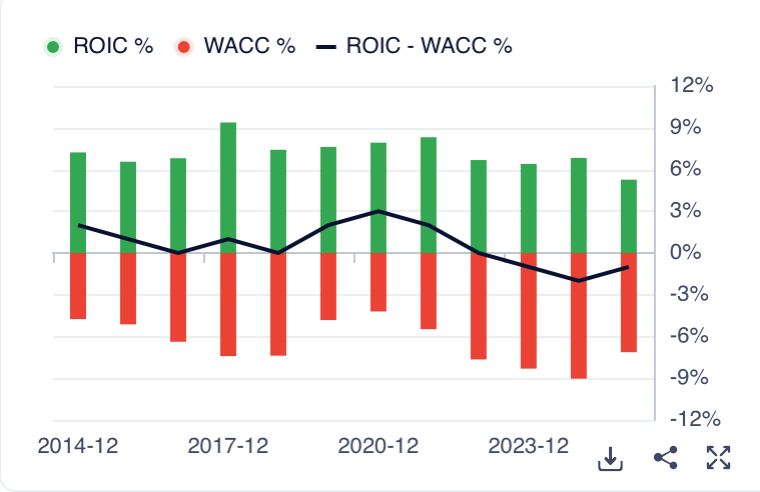

Un ROIC qui s’effondre sous le coût du capital (5.27% vs WACC de 7.15%)

Une croissance organique qui s’essouffle à 2.8% sur l’année voire négative au Q4 2025 (-2.8%).

Alors, Brown & Brown reste-t-il le compounder exceptionnel qu’il était ? Ou assiste-t-on à la transformation d’un serial acquirer discipliné en machine à détruire de la valeur ?

Pour les Nouveaux : C’est Quoi un Serial Acquirer dans l’Assurance ?

Avant de plonger dans l’analyse, rappelons les fondamentaux.

Un serial acquirer est une entreprise dont la stratégie de croissance repose principalement sur l’acquisition successive de petites et moyennes sociétés. Dans le courtage d’assurance, le marché est extrêmement fragmenté : des milliers de petits brokers locaux, souvent des agences familiales, qui représentent autant de cibles potentielles.

Brown & Brown a réalisé plus de 625 acquisitions depuis 1993. Le modèle est simple : acheter des agences rentables, les laisser opérer de façon décentralisée, et bénéficier des synergies de back-office et du pouvoir de négociation avec les assureurs.

Pourquoi on n’utilise pas le PER pour ces sociétés ? Parce que chaque acquisition génère de l’amortissement d’actifs incorporels (relations clients, marques, technologies acquises) qui plombe artificiellement le résultat net comptable (Net Income). Le FCF (Free Cash Flow) l’argent réellement généré par l’activité est la seule métrique qui compte pour évaluer la capacité bénéficiaire réelle.

Fiche d’Identité

Ticker : NYSE : BRO

Capitalisation boursière : ~24.6 milliards de dollars

Secteur : Courtage d’assurance (insurance brokerage)

Segments : Retail (58%), Programs (24%), Wholesale (13%), Services (5%)

Nombre d’acquisitions depuis 1993 : 625+

CEO : J. Powell Brown (depuis 2009, 3ème génération de la famille Brown)

Revenus 2025 : 5.9 milliards de dollars (+22.8% vs 2024)

FCF TTM (Trailing 12 mois) : ~1.38 milliard de dollars

FCF Yield actuel : 5.5%

Price/FCF actuel : ~18x

ROIC (Return on Invested Capital) : 5.27% (vs WACC de 7.15%)

Net Debt/EBITDA : 3.69x

Nombre d’actions (fin 2025) : 336 millions (vs 284 millions fin 2024)

Si vous appréciez ce type d’analyse approfondie et sans complaisance des serial acquirers, n’hésitez pas à vous abonner pour ne rien manquer.

Histoire, Modèle Économique et Philosophie d’Acquisition

De Daytona Beach à Wall Street : 80 Ans d’Histoire

Brown & Brown a été fondé en 1939 à Daytona Beach, en Floride, par J. Adrian Brown. L’entreprise est restée familiale pendant trois générations : J. Hyatt Brown a pris les rênes dans les années 1960 et a orchestré la transformation en serial acquirer. Aujourd’hui, son fils J. Powell Brown dirige l’entreprise depuis 2009.

Cette continuité familiale est rare et précieuse dans l’univers du M&A : elle garantit une vision long terme et une culture cohérente. Le slogan officieux de la société “The Power of WE” reflète une philosophie décentralisée où chaque agence acquise conserve son identité et son autonomie.

Le Modèle Économique : Asset-Light et Récurrent

Brown & Brown est un courtier pur il ne prend pas de risque d’underwriting. Sa rentabilité provient de commissions (70% des revenus), de fees de consulting et d’administration de programmes (26%), et de profit-sharing contingent avec les assureurs (2-3%).

Le modèle est extraordinairement attractif : faibles besoins en capital, revenus récurrents (les polices se renouvellent chaque année), et exposition naturelle à l’inflation (les primes augmentent avec les valeurs assurées).

Les marges EBITDAC ajustées sont de 35.9% en 2025 parmi les meilleures du secteur. Le segment Programs affiche même 40% de marge.

La Philosophie d’Acquisition : Décentralisation et Culture

Historiquement, Brown & Brown se distinguait par sa discipline d’acquisition. La société ciblait des agences de taille moyenne dans le middle market américain (entreprises de 20 à 1000 employés), payait des multiples raisonnables (5-7x EBITDA), et laissait les fondateurs en place avec une grande autonomie.

Le siège social est volontairement minimaliste : environ 5.5% des revenus en frais de structure corporate, contre 9-18% chez les concurrents.

Mais cette discipline a-t-elle survécu à la méga-acquisition d’Accession ?

Qualité du Management et Gouvernance

La Famille Brown : Alignement Exceptionnel

L’alignement des intérêts entre management et actionnaires est remarquable :

J. Hyatt Brown (Chairman) détient environ 12.5% de la société

J. Powell Brown (CEO) possède 1.9% des actions, soit environ 385 millions de dollars

Les insiders dans leur ensemble détiennent 16.6% du capital

Environ 60% des employés sont actionnaires via l’ESOP (Employee Stock Ownership Plan)

Les dirigeants sont tenus de détenir des actions représentant un multiple de leur salaire, et la plupart dépassent largement ce minimum.

C’est exactement ce qu’on veut voir chez un serial acquirer.

La Rémunération : Un Red Flag Partiel

La rémunération de J. Powell Brown en 2024 s’élevait à 11.7 millions de dollars, dont seulement 10.6% en salaire fixe et 89.4% en bonus et actions.

Le problème : les critères de bonus sont basés à 40% sur la croissance organique des revenus, 40% sur la marge EBITDAC ajustée, et 20% sur des objectifs personnels.

Remarquez ce qui manque : aucun critère de ROIC, aucun plafond sur les multiples payés en acquisition, aucune pénalité pour dilution excessive.

Le CEO est incité à faire croître les revenus et les marges, pas nécessairement à créer de la valeur pour l’actionnaire. C’est un problème classique des serial acquirers qui perdent leur discipline.

Communication Financière : Correcte mais Perfectible

Brown & Brown publie une ventilation claire entre croissance organique et croissance par acquisition c’est essentiel et beaucoup de peers ne le font pas.

En revanche, la société ne divulgue pas systématiquement les multiples payés pour chaque acquisition ni le ROIC réalisé sur les deals passés. C’est inférieur à la best practice incarnée par Constellation Software, qui publie ces données de façon granulaire.

Lors de l’acquisition d’Accession, le management a été relativement transparent sur le multiple payé (15.6x EBITDA), mais a esquivé les questions sur le ROIC attendu en invoquant des “synergies stratégiques”.

Analyse de la Décentralisation : Réalité vs Discours

La décentralisation est au cœur du narratif de Brown & Brown.

Mais est-ce toujours une réalité ?

Signes positifs :

Le ratio employés siège/employés totaux reste faible (environ 5.5% de frais corporate).

La société opère via des “profit centers” locaux responsables de leur P&L.

Les fondateurs d’agences acquises semblent rester en place plus longtemps que la moyenne du secteur.

Signaux d’interrogation après Accession :

L’acquisition d’Accession (Risk Strategies + One80 Intermediaries) représente 3 000 employés supplémentaires d’un coup. C’est la plus grosse acquisition de l’histoire de la société, de très loin. Intégrer une telle masse sans compromettre la culture décentralisée sera un défi majeur.

Le management a annoncé une réorganisation des segments post-acquisition.

Risk Strategies rejoindra le segment Retail, ce qui suggère une certaine centralisation des décisions stratégiques.

Verdict sur la décentralisation : ⭐⭐⭐ (3/5) — Le modèle historique est solide, mais l’acquisition transformationnelle d’Accession introduit un risque d’exécution majeur. À surveiller de près.

Performance Financière

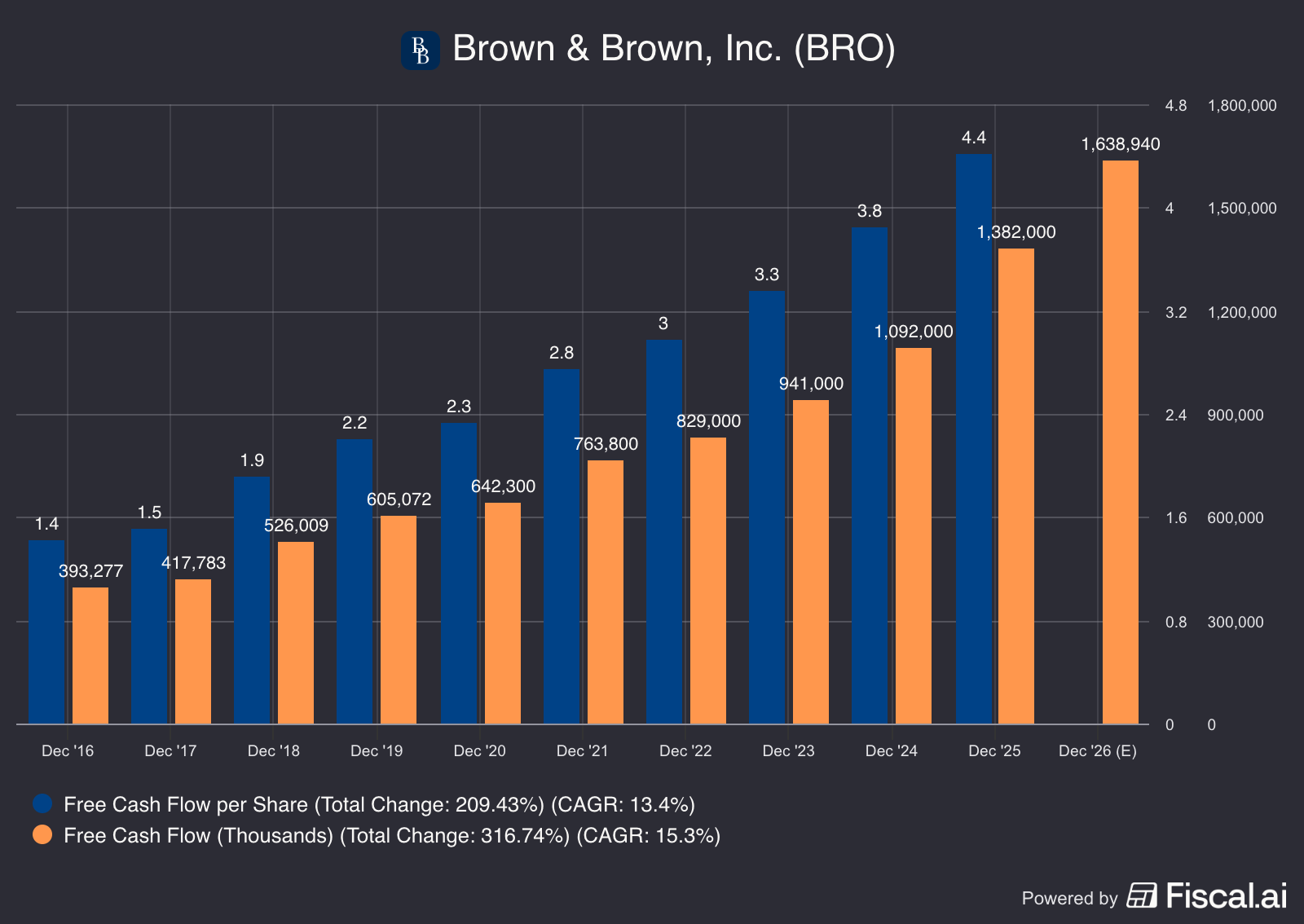

Le FCF : L’Histoire d’un Compounder

L’historique du Free Cash Flow de Brown & Brown est impressionnant :

FCF 2016 : 393 millions de dollars

FCF 2020 : 642 millions de dollars

FCF 2023 : 941 millions de dollars

FCF 2024 : 1,092 milliard de dollars

FCF 2025 : 1,382 milliard de dollars

Le CAGR du FCF sur la période est d’environ 15,3 %. C’est excellent.

Mais Attention au FCF par Action

Voici le problème que beaucoup d’analystes ignorent : la dilution.

Le FCF par action a progressé de manière régulière jusqu’en 2024 :

FCF par action 2016 : 1,40 dollar

FCF par action 2020 : 2,30 dollars

FCF par action 2023 : 3,30 dollars

FCF par action 2024 : 3,80 dollars

FCF par action 2025 : 4,40 dollars

Le CAGR du FCF par action est de 13,4 %, contre 15,3 % pour le FCF total. Cet écart de près de 2 points reflète la dilution progressive des actionnaires au fil des années, accentuée en 2025 par l’émission massive d’actions pour financer l’acquisition d’Accession Risk Management (environ 4 milliards de dollars levés en actions sur un total de 9,8 milliards).

Bonne nouvelle toutefois : malgré cette dilution exceptionnelle, le FCF par action a tout de même progressé de 16 % entre 2024 et 2025 (de 3,80 à 4,40 dollars), ce qui témoigne de la capacité d’Accession à générer immédiatement du cash-flow.

La Croissance Organique : Le Vrai Signal d’Alerte

Voici les chiffres de croissance organique sur les derniers trimestres :

Q1 2025 : +4.0%

Q2 2025 : +3.6%

Q3 2025 : +3.5%

Q4 2025 : -2.8%

Full Year 2025 : +2.8%

Une croissance organique de 2.8% sur l’année, avec un Q4 négatif, c’est préoccupant pour un serial acquirer.

Le management explique ce ralentissement par des “facteurs temporaires” : baisse des taux catastrophe naturelle, conditions de marché plus souples.

Je traduis : l’environnement tarifaire se normalise après le “hard market” post-COVID, et sans la contribution des acquisitions, la croissance est quasi nulle.

C’est le signe classique d’un serial acquirer qui devient DÉPENDANT du M&A pour masquer la stagnation organique.

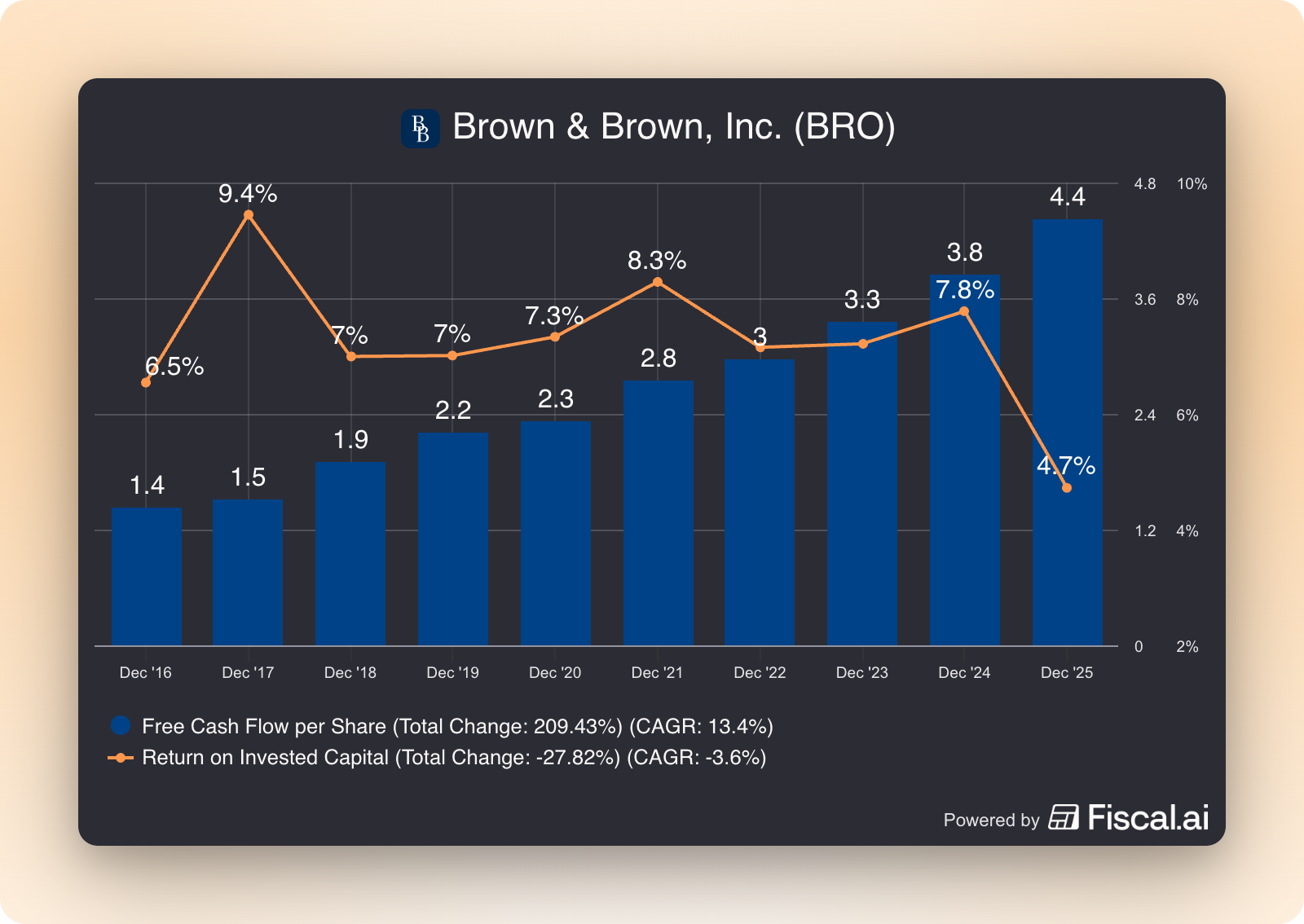

Le ROIC : La Métrique qui Fait Mal

Voici le cœur du problème.

Le ROIC actuel de Brown & Brown est de 4.7%, calculé sur la base des données 2025.

Le WACC (coût moyen pondéré du capital) est de 7.15%.

Spread ROIC - WACC = -1.88 points de pourcentage.

Cela signifie que Brown & Brown DÉTRUIT de la valeur économique.

Pour chaque dollar de capital investi, l’entreprise génère moins de rendement que ce que ce capital coûte. C’est la définition même de la destruction de valeur.

🚨 ALERTE : ROIC SOUS LE WACC

Le ROIC de 5.27% est inférieur au WACC de 7.15%. Chaque dollar de capital déployé détruit de la valeur économique. L’acquisition d’Accession à 15.6x EBITDA aggrave ce problème en ajoutant du goodwill massif au dénominateur.

Impact pour l’actionnaire : destruction de valeur structurelle tant que le ROIC ne remonte pas au-dessus de 8%.

Explication : Pourquoi le ROIC s’est-il effondré ?

Le ROIC historique de Brown & Brown (hors goodwill) tournait autour de 14-16%. Ce chiffre reflétait la vraie rentabilité opérationnelle du business.

Le problème : quand on calcule le ROIC en incluant le goodwill ce qui est la bonne méthode pour un serial acquirer, le dénominateur “Invested Capital” explose à chaque acquisition.

L’acquisition d’Accession a ajouté environ 7 milliards de dollars de goodwill au bilan.

Le goodwill total est passé de 7.97 milliards fin 2024 à 15.09 milliards fin 2025 quasiment un doublement.

Si le résultat opérationnel n’augmente pas proportionnellement, le ROIC s’effondre mécaniquement.

Qu’en pensez-vous ? Laissez un commentaire pour partager votre analyse.

Santé du Bilan et Capacité de Feu

L’Endettement Post-Accession

Le bilan de Brown & Brown a radicalement changé en 2025 :

Dette totale : 7.86 milliards de dollars (vs 4.06 milliards fin 2024)

Cash : 1.08 milliard de dollars

Net Debt : 6.78 milliards de dollars

Net Debt / EBITDA : 3.69x (vs ~2x historiquement)

Debt / Equity : 62.5%

Le ratio Net Debt/EBITDA de 3.69x est au-dessus de la fourchette cible du management (0-3x gross, 0-2.5x net).

C’est élevé pour un serial acquirer !

Facteur atténuant : la dette est majoritairement à taux fixe et à maturité longue. Les charges d’intérêts annuelles sont d’environ 297 millions de dollars, soit un interest coverage ratio d’environ 7x l’EBIT acceptable mais plus serré qu’avant.

Le Goodwill : 120% des Capitaux Propres

Le goodwill de 15.09 milliards de dollars représente maintenant 120% des capitaux propres (12.55 milliards). C’est un niveau de concentration de risque significatif.

Le book value tangible est négatif : -7.45 milliards de dollars, soit -22 dollars par action.

Qu’est-ce que ça signifie ? Si Brown & Brown devait déprécier ne serait-ce que 50% de son goodwill (ce qui arriverait si la moitié des acquisitions passées s’avéraient être des échecs), les capitaux propres seraient quasi anéantis.

La société est un château de cartes construit sur l’hypothèse que TOUTES les acquisitions créent de la valeur. L’histoire du M&A suggère que c’est optimiste.

Ce qu’il faut retenir

Brown & Brown a bâti sa réputation sur 30 ans de discipline : des centaines d’acquisitions à des multiples raisonnables, une croissance régulière du FCF, une culture décentralisée qui fonctionne. Le compounder idéal, en apparence.

Mais les chiffres de 2025 racontent une autre histoire. L’acquisition d’Accession à 15,6x l’EBITDA a fait basculer l’équation : dilution massive, ROIC sous le coût du capital, goodwill qui représente désormais 120 % des capitaux propres. La croissance organique, elle, s’essouffle dangereusement.

Le management parle de “transformation stratégique”. Les marchés, eux, ont sanctionné le titre de 30 % en un an.

Qui a raison ? La réponse dépendra de la capacité de Brown & Brown à intégrer Accession sans perdre son âme, à faire remonter son ROIC au-dessus du WACC, et à prouver que cette méga-acquisition n’était pas simplement le signe d’un runway de croissance qui s’épuise.

Dans la deuxième partie de cette analyse, nous examinerons en détail la discipline d’acquisition et le track record M&A, le runway de croissance restant, le comportement historique en période de crise, le positionnement face à la concurrence, et bien sûr la valorisation avec mes scénarios chiffrés et mon verdict final.

À suivre.

Disclaimer

Cette analyse est fournie à titre éducatif et informatif uniquement. Elle ne constitue pas un conseil en investissement, une recommandation d’achat ou de vente, ni une sollicitation. Chaque investisseur doit faire ses propres recherches et consulter un conseiller financier qualifié avant de prendre des décisions d’investissement.

L’auteur peut détenir ou non des positions sur les titres mentionnés. Les performances passées ne préjugent pas des performances futures. Les marchés financiers comportent des risques de perte en capital.

Les données utilisées proviennent de sources publiques considérées comme fiables (rapports annuels, GuruFocus, SEC filings, communiqués de presse) mais leur exactitude ne peut être garantie. Certains calculs et estimations sont basés sur des hypothèses qui peuvent s’avérer incorrectes.

Merci 💪🏻 Oui BRO gros pari! Il mise sur une expansion massive par rachat. J'ai confiance au board mais faudra suivre de près les prochains résultats 😏