Judges Scientific (JDG) : Analyse Complète du Serial Acquirer à -52%. Faut-il Acheter le Crash ?

Judges Scientific (JDG) : -52%, 12x le Free Cash Flow. Le Meilleur Serial Acquirer Britannique Est-il Cassé ?

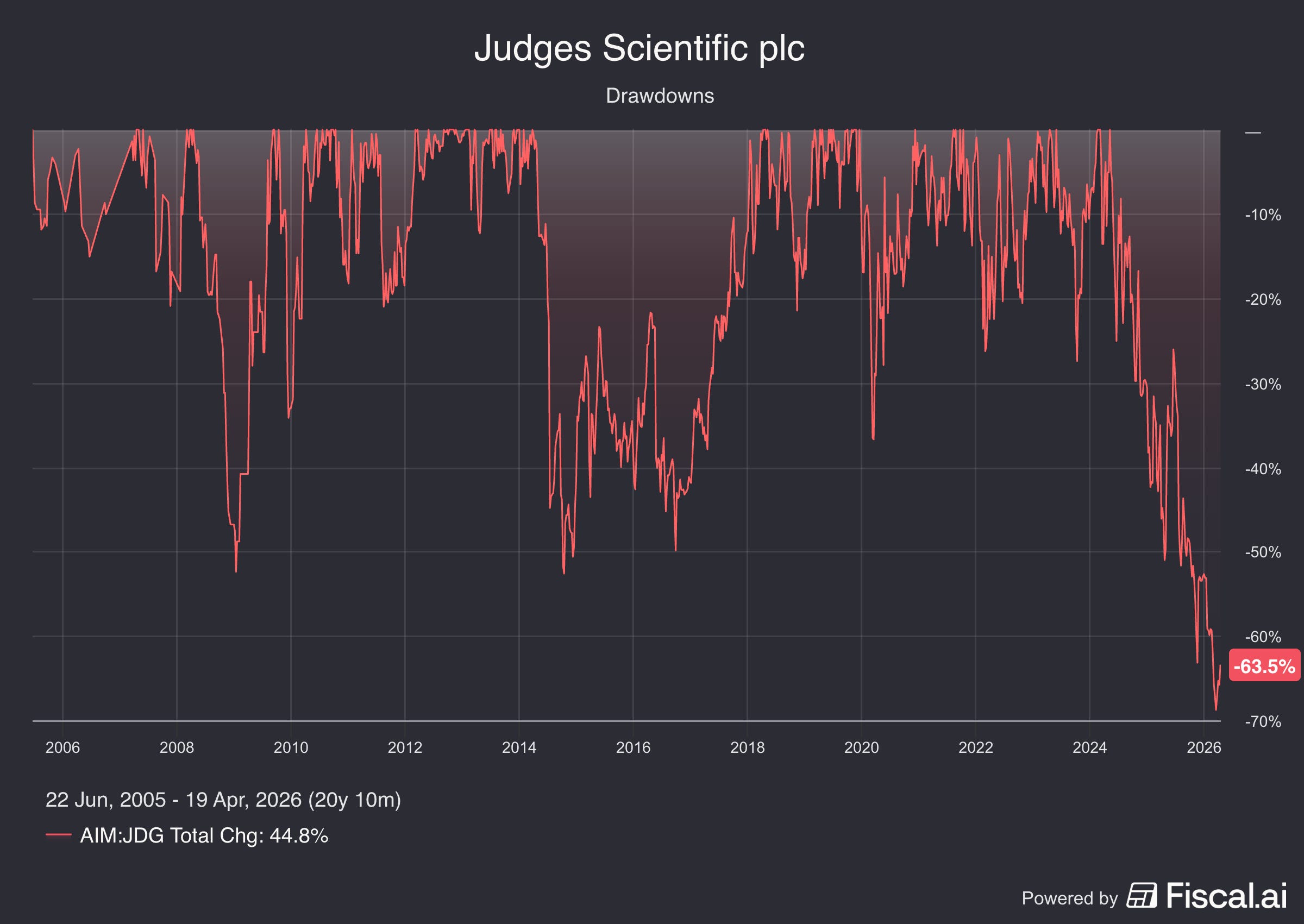

Il y a un an, l’action Judges Scientific valait 9 120p. Aujourd’hui, elle s’échange autour de 4 350p. Moins 52%. Plus de la moitié de la capitalisation boursière vaporisée en douze mois.

On parle d’un groupe qui a composé la valeur actionnariale à 25% par an pendant 20 ans !!

Qui a versé en dividendes cumulés 9,8 fois son prix d’introduction de 2005. Qui n’a quasiment presque jamais dilué ses actionnaires last 10y.

Et qui affiche aujourd’hui un FCF Yield de 8%, du jamais vu dans l’histoire de ce titre.

C’est la cinquième fois seulement en vingt ans que Judges ne délivre pas un résultat record. Mais c’est la première fois que le marché sanctionne aussi violemment.

La question est tranchée et sans ambiguïté : est-ce que le modèle Judges Scientific est cassé ? Cette machine décentralisée qui acquiert des fabricants d’instruments scientifiques de niche au Royaume-Uni à 4-6x l’EBIT et les laisse compounder, est-elle en train de s’enrayer ?

Ou est-ce que le marché, comme il le fait si souvent, confond un problème temporaire avec un problème structurel ?

Après avoir décortiqué les trois derniers rapports financiers, le transcript intégral du webinar investisseurs du 31 mars 2026 (questions-réponses incluses), et croisé avec les données de marché les plus récentes, je vais vous donner ma réponse. Et elle est tranchée.

Avant d’aller plus loin, un mot pour ceux qui suivent mes analyses régulièrement. Je publie sur Substack . Si vous n’êtes pas encore abonné, c’est du win-win : vous accédez à des analyses approfondies et indépendantes comme celle-ci, et votre soutien me permet de continuer à les produire sans aucun conflit d’intérêt.

Pour les nouveaux : c’est quoi Judges Scientific, et pourquoi on oublie le PER

Judges Scientific est ce qu’on appelle un serial acquirer, un “compounder par acquisitions”. Le principe est limpide : l’entreprise achète régulièrement de petits fabricants d’instruments scientifiques (appareils de mesure ultra-spécialisés vendus aux universités, laboratoires et industriels du monde entier), les laisse fonctionner de manière autonome, et utilise le cash-flow généré pour rembourser la dette, payer des dividendes, et recommencer. Acheter, générer du cash, rembourser, recommencer. C’est le cercle vertueux du compounding.

Les modèles comparables dans le monde sont Constellation Software au Canada, Halma et Diploma au Royaume-Uni, Lifco et Addtech en Suède, Danaher et Roper Technologies aux États-Unis.

Un point technique essentiel que je vais marteler tout au long de cette analyse : ne regardez JAMAIS le PER (Price/Earnings Ratio) d’un serial acquirer pour juger sa valorisation. Le bénéfice net est artificiellement écrasé par l’amortissement comptable des intangibles acquis lors des acquisitions (goodwill, relations clients, technologies). Ce sont des charges purement comptables, pas des sorties de cash réelles. En 2025, ces amortissements ont représenté 13,9 millions £ de charges non-cash qui viennent déprimer le résultat net sans que l’entreprise ait déboursé un seul centime.

On regarde donc le Free Cash Flow (FCF) : l’argent que l’entreprise génère réellement après avoir payé toutes ses factures et investi dans son outil de production. C’est le FCF qui finance les acquisitions, le dividende et le remboursement de la dette. C’est la seule vérité qui compte.

Fiche d’identité

Ticker : JDG (AIM, London Stock Exchange)

Cours actuel : ~4 350p (~43,50 £)

Plus haut / Plus bas 52 semaines : 9 120p / 3 480p (le plus bas atteint le 23 mars 2026)

Capitalisation : ~290 millions £

Enterprise Value : ~336 millions £

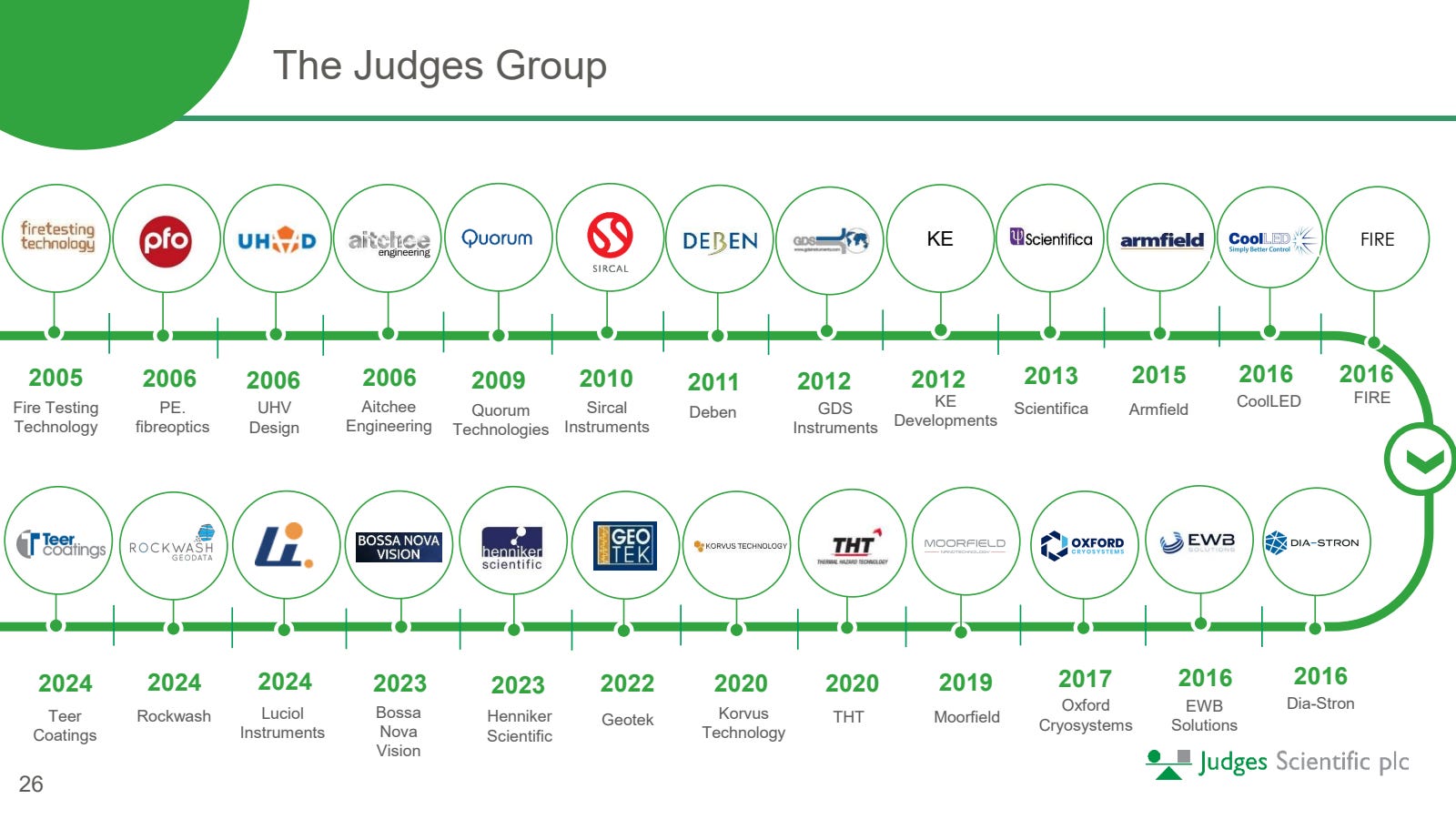

Nombre de filiales : 25 entreprises acquises depuis 2005

Employés : 791 (FTE)

CEO : Dr Tim Prestidge (nommé février 2026, succession planifiée)

Fondateur : David Cicurel, désormais Chairman non-exécutif, détient 9,3% du capital

FCF FY2025 : ~24,2 millions £

FCF par action : ~358p

P/FCF actuel : ~12x

FCF Yield : ~8,2%

Dividende FY2025 : 115p par action (+10%), rendement ~2,6%

ROTIC : 17,8% (objectif LT du management : 30%)

Dette nette ajustée : 42,6 millions £, levier 1,5x EBITDA (covenant : 3,0x max)

Si cette analyse vous plaît, prenez une seconde pour vous abonner. C’est gratuit et ça m’aide énormément à continuer ce travail.

Histoire, modèle économique et philosophie d’acquisition

La genèse

L’histoire de Judges Scientific commence en 2002, et pour la comprendre, il faut comprendre l’homme qui l’a créée.

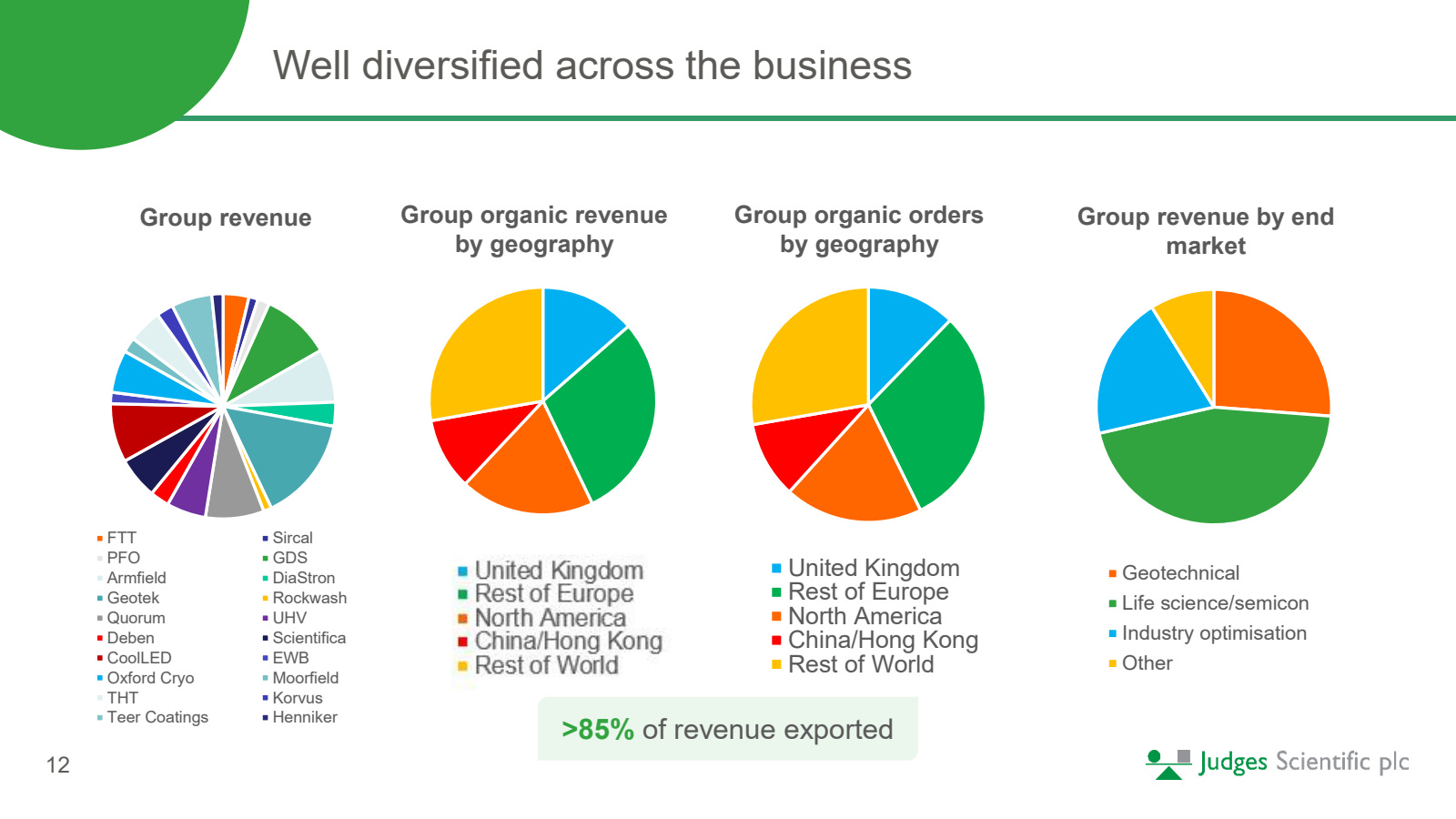

David Cicurel est un financier franco-britannique qui a identifié très tôt une inefficience de marché fascinante. Le Royaume-Uni est, historiquement, un centre d’excellence mondial pour l’instrumentation scientifique. Le pays a reçu cinq Queen’s Awards pour l’innovation et l’export dans ce domaine. Des centaines de petites entreprises, souvent fondées par des ingénieurs ou des scientifiques brillants, fabriquent des instruments de mesure ultra-spécialisés vendus dans le monde entier : des calorimètres pour tester la sécurité des batteries, des systèmes d’illumination LED pour la microscopie à fluorescence, des équipements de manipulation d’échantillons en ultravide pour les accélérateurs de particules comme le CERN, des analyseurs de carottes géologiques pour les fonds marins.

Ces entreprises partagent des caractéristiques remarquables. Elles opèrent dans des niches mondiales où la concurrence est limitée. Elles exportent plus de 85% de leur production. Elles génèrent des marges élevées grâce à un pricing power réel, car leurs clients (universités, laboratoires, industriels) achètent de la précision et de la fiabilité, pas du prix. Elles sont faiblement capitalistiques : pas de grosses usines, pas de stocks énormes, pas de capex lourd. Et elles convertissent leurs profits en cash de manière très efficace.

Mais ces entreprises ont aussi un problème récurrent : la succession. Le fondateur-ingénieur a 60 ou 65 ans. Il a bâti son entreprise pendant 30 ans. Il veut partir à la retraite. Il n’a souvent pas de successeur familial intéressé ou capable. Vendre à un fonds de private equity ne l’attire pas : il ne veut pas voir son entreprise découpée, ses employés licenciés, sa culture détruite. Vendre à un concurrent risque de faire disparaître la marque.

C’est exactement là que David Cicurel a positionné Judges. L’idée fondatrice est d’offrir à ces fondateurs un acheteur respectueux, qui va préserver l’identité de leur entreprise, garder les équipes, maintenir l’autonomie, et fournir un environnement dans lequel le business peut continuer à prospérer après leur départ. En échange, Judges achète à un prix discipliné et conserve le business pour toujours.

Le groupe a été admis à la cotation sur le marché AIM de la Bourse de Londres en 2005 au prix de 100p par action.

Depuis, le plus haut historique a été de 9 120p. Même au cours actuel déprimé de ~4 475p, c’est un x44 en 21 ans. Les dividendes cumulés versés depuis 2005 représentent 9,8 fois le prix d’admission. En d’autres termes, un investisseur qui a mis 1 000 £ en 2005 a récupéré 9 800 £ en dividendes seuls, et son capital vaut aujourd’hui environ 44 750 £. C’est du compounding de classe mondiale.

Le modèle économique : comment ça fonctionne concrètement

Le modèle de Judges repose sur trois piliers que le management répète systématiquement :

Premier pilier : des moteurs de demande à long terme.

Les instruments scientifiques bénéficient de tendances séculaires profondes. L’expansion mondiale de l’enseignement supérieur. La croissance des budgets de recherche académique. Et surtout, un phénomène que Tim Prestidge a bien articulé lors du webinar :

“Les meilleurs outils et techniques scientifiques développés pour la recherche académique migrent inévitablement vers les secteurs de recherche financés par les entreprises et l’industrie, où la demande est typiquement plusieurs fois supérieure. De plus, il y a un nombre toujours croissant d’applications commerciales et industrielles pour ces techniques et technologies scientifiques, tirées par la poursuite permanente de l’automatisation, du contrôle des processus et de l’optimisation, qui nécessitent toutes une mesure de plus en plus précise.”

C’est un point stratégique majeur. La recherche académique n’est que le point d’entrée. Le vrai marché de croissance, c’est la migration vers l’industrie. Et c’est exactement ce que les filiales les plus performantes du groupe (comme CoolLED ou Dia-Stron) sont en train de réaliser.

Deuxième pilier : un large vivier d’acquisitions.

Le Royaume-Uni abrite des centaines de ces PME scientifiques. Le groupe étend progressivement son radar aux États-Unis et à l’Europe continentale. La moyenne historique est de ~1,3 acquisition par an sur 20 ans, et le management insiste sur le fait que le pool ne s’épuise pas : de nouveaux fondateurs créent constamment de nouvelles entreprises, alimentant le vivier pour les décennies à venir.

Troisième pilier : une faible intensité capitalistique.

Les entreprises acquises par Judges ne sont pas des usines lourdes. Ce sont des assembleurs de haute précision, des développeurs de logiciels de mesure, des intégrateurs de capteurs. Elles nécessitent peu de capital pour fonctionner et pour croître. C’est ce qui permet la conversion cash exceptionnelle (118% en 2025) et le remboursement rapide de la dette contractée lors des acquisitions.

Le cercle vertueux est le suivant : Judges acquiert une entreprise avec de la dette bancaire et du cash-flow.

L’entreprise acquise génère immédiatement du cash. Ce cash sert à rembourser la dette en 3-4 ans. Une fois la dette remboursée, le cash libéré finance la prochaine acquisition. Et le cycle recommence. C’est du compounding dans sa forme la plus pure.

Les chiffres long terme parlent d’eux-mêmes. Depuis 2005 :

Revenue CAGR total : 19% par an

Revenue CAGR organique : 7% par an

EBIT CAGR total : 23% par an

EBIT CAGR organique : 8% par an

Dividend CAGR : 21% par an, avec une augmentation de minimum 10% chaque année pendant 19 années consécutives

25 acquisitions réalisées

Le portefeuille : 25 entreprises, 25 niches mondiales.

Voici dans quoi vous investissez.

Quand vous achetez une action Judges Scientific, vous n’achetez pas une entreprise. Vous achetez 25 PME spécialisées, chacune leader ou acteur majeur dans une niche mondiale d’instrumentation scientifique. C’est la force du modèle : aucune filiale ne pèse suffisamment pour mettre le groupe en danger à elle seule, et la diversité des niches offre une protection naturelle contre les cycles sectoriels.

Passons-les en revue. J’ai regroupé les 25 entreprises par grande thématique pour que ce soit digeste, avec pour chacune ce qu’elle fait, à qui elle vend, et pourquoi c’est intéressant.

Les instruments pour la géotechnique et les sciences de la terre

Geotek (acquise en 2022, ~80M£, la plus grosse acquisition du groupe) :

C’est le joyau controversé du portefeuille.

Geotek conçoit, fabrique et opère des systèmes d’analyse non-destructive de carottes géologiques, le Multi-Sensor Core Logger (MSCL). Ses clients sont des instituts de recherche océanographique, des compagnies pétrolières, et des programmes gouvernementaux (Japon, Chine, Inde, États-Unis).

L’activité se divise en deux : la vente d’équipements et de services (récurrente et prévisible) et les expéditions de carottage sous pression (très rentables mais erratiques dans le timing).

Geotek fabrique aussi des systèmes d’imagerie à rayons X 2D et 3D pour les géosciences. C’est le business qui génère le plus de débat chez les investisseurs à cause de l’imprévisibilité du coring. Le goodwill associé représente 34,9 millions £, soit plus de la moitié du goodwill total du groupe.

GDS Instruments (acquise en 2012) :

Conçoit, développe et fabrique des équipements et logiciels pour le test informatisé des sols et des roches. Cette technologie est utilisée pour évaluer les propriétés mécaniques essentielles en ingénierie géotechnique et parasismique.

GDS vend à la fois des systèmes avancés pour les laboratoires de test commerciaux et des systèmes sur mesure pour la recherche universitaire. C’est une niche profonde et défensive : quand on construit un pont, un tunnel ou un gratte-ciel, il faut tester le sol. Pas de substitut.

Rockwash Geodata (acquise en 2024) :

Un laboratoire d’analyse géologique basé au Pays de Galles, spécialisé dans la digitalisation d’échantillons rocheux pour l’industrie de l’énergie. Initialement focalisée sur le pétrole et le gaz, l’entreprise développe de nouveaux produits pour les enjeux géologiques actuels du secteur énergétique. C’est l’acquisition la plus récente qui pose problème : aucun earn-out atteint, goodwill déprécié

À surveiller !

Les instruments pour les sciences de la vie et les neurosciences

Scientifica (acquise en 2013) :

Fabricant multi-primé et reconnu mondialement de systèmes avancés d’imagerie, de micro-positionnement et de photomanipulation pour la recherche en neurosciences.

Ses équipements permettent aux chercheurs de mener des investigations sur le système nerveux, l’électrophysiologie neuronale, l’imagerie multiphoton et l’optogénétique. Tout est fabriqué au Royaume-Uni et exporté dans plus de 40 pays, avec des bureaux au UK et aux USA et des consultants produit en Allemagne et en Chine. C’est l’une des filiales les plus exposées au marché académique américain, ce qui explique qu’elle ait souffert du freeze. Le management a récemment décidé d’abandonner une ligne de produits qui n’avait pas l’avantage compétitif suffisant dans sa niche.

Une dépréciation de 1,7 million £ a été enregistrée sur l’investissement dans la société mère.

CoolLED (acquise en 2016) :

Conçoit et fabrique des systèmes d’illumination de pointe pour la microscopie, en pionnière dans l’utilisation des LED comme remplacement contrôlable et écologiquement responsable des lampes à mercure.

La gamme va du système triple longueur d’onde pE-300 pour la microscopie à fluorescence quotidienne, au système 16 longueurs d’onde pE-4000 pour la recherche de haut niveau. C’est l’un des “poster children” du groupe. Ian Wilcock l’a citée lors du webinar comme exemple parfait de diversification vers l’industrie : CoolLED a migré de la recherche académique vers la fluorescence automatisée (diagnostics industriels) puis vers l’inspection des semi-conducteurs. L’entreprise trade à un record.

Quorum Technologies (acquise en 2009) :

basée dans l’East Sussex, fabrique des instruments leaders du marché pour la préparation d’échantillons en microscopie électronique.

La microscopie électronique est un outil de recherche clé dans presque tous les domaines scientifiques : de la lutte contre les maladies (coronavirus, cancer) à la sécurité alimentaire, en passant par le développement de microélectroniques avancées et de nouveaux matériaux. Produits phares : les systèmes de revêtement sous vide série Q et les systèmes de cryo-préparation PP3010T.

Bossa Nova Vision (acquise en 2023) :

Fondée en 2018 par des experts en optique et tests non-destructifs, spécialisée dans le développement de systèmes d’imagerie par polarisation et d’instruments de test cosmétique clés en main.

Son expertise en imagerie par polarisation et traitement d’image l’a amenée à développer des capteurs pour des applications allant du test cosmétique pour l’industrie capillaire à la détection de signature magnétique sur disques durs. C’est un bolt-on synergétique avec Dia-Stron dans le domaine du haircare.

Les instruments pour la physique, les matériaux et le vide

UHV Design (acquise en 2006) :

Fondée en 1993, spécialisée dans la conception, fabrication et fourniture de systèmes de mouvement de haute précision, manipulation, chauffage et refroidissement (cryogénie) d’échantillons en environnement de haut et ultra-haut vide. Ses produits sont essentiels dans les grandes expériences de physique : les accélérateurs de particules comme le CERN et le SLAC, les sources de lumière synchrotron comme le PSI (Suisse), Argonne (USA) et Diamond (UK). Ils sont aussi utilisés en R&D sur les semi-conducteurs, le photovoltaïque, la catalyse et les matériaux bio-compatibles. Quand on parle de “Big Science”, UHV Design est dedans.

Oxford Cryosystems (acquise en 2017) :

Fabricant leader de dispositifs cryogéniques, spin-out de l’Université d’Oxford dans les années 1980. Conçoit et fabrique une gamme de dispositifs à basse température basés sur l’azote et l’hélium, exportés vers les instituts de recherche du monde entier. Ses produits sont utilisés dans des domaines aussi divers que la caractérisation de molécules individuelles et la cartographie de l’espace lointain.

Moorfield Nanotechnology (acquise en 2019) :

Conçoit et fabrique des systèmes de laboratoire pour la déposition de films minces (gammes MiniLab et nanoPVD) et les nanomatériaux carbone (gammes nanoCVD et nanoETCH). Vend à une clientèle mondiale dans le monde académique et l’industrie. Propose aussi des solutions de salle blanche portable filtré HEPA.

Korvus Technology (acquise en 2020) :

Vend et fabrique des systèmes de déposition de films minces hautement modulaires, conçus pour permettre l’assemblage de systèmes sur mesure à partir de pièces standard. Forte emphase récente sur la recherche sur les batteries au lithium. La plateforme HEX offre un niveau inégalé de contrôle utilisateur et de personnalisation.

Deben (acquise en 2011) :

Entreprise d’ingénierie de précision fournissant des solutions innovantes pour les tests de traction in-situ en microscopie électronique à balayage (SEM) et microtomographie à rayons X. Fabrique aussi des détecteurs SEM et une gamme d’accessoires : contrôle moteur, étages de chauffage et refroidissement.

Henniker Scientific (acquise en 2023) :

Conçoit et fabrique des systèmes de traitement de surface par plasma pour le nettoyage avancé, l’activation de surface pour améliorer l’adhésion, et les revêtements fonctionnels à l’échelle nanométrique. Utilisé en fabrication industrielle critique et par les chercheurs académiques en sciences biomédicales, sciences de la vie, stockage d’énergie, filtration et science des matériaux.

Teer Coatings (acquise en 2024) :

Fournisseur leader de solutions d’ingénierie de surface avancée, spécialisé dans l’application de revêtements de pointe par pulvérisation magnétron PVD (Physical Vapor Deposition). Ces revêtements offrent une dureté exceptionnelle, une résistance à l’usure et une protection contre la corrosion pour l’aérospatiale, le motorsport, les capteurs et les secteurs industriels. C’est l’acquisition la plus récente qui contribue positivement, avec une année complète de contribution en 2025.

Les instruments pour les tests et la mesure industrielle

Fire Testing Technology (FTT) (acquise en 2005, la toute première acquisition) :

Reconnu internationalement comme le premier fournisseur mondial d’instrumentation de test incendie. FTT a fourni la majorité des principaux groupes de recherche et laboratoires de test incendie dans le monde. Ses directeurs participent aux comités de normalisation UK, ISO, CEN et ASTM. Produits phares : le Cone Calorimeter, la NBS Smoke Density Chamber, le système EN 50399 et le SBI. C’est une marque puissante dans un marché de conformité réglementaire, mais le business traverse une période de renouvellement produit accéléré face à la concurrence chinoise croissante. Ian Wilcock a été transparent lors du webinar : c’est un projet multi-années qui nécessite un investissement significatif.

Dia-Stron (acquise en 2016) :

Leader mondial de la fabrication de systèmes de mesure automatisés pour les fibres et filaments individuels, avec une expertise reconnue mondialement par la communauté R&D. L’instrumentation fournit une gamme complète de capacités de mesure : propriétés dimensionnelles et mécaniques, évaluation interfaciale et analyse de défaillance par fatigue. Deux marchés principaux : l’industrie capillaire (développement de produits et science de la fibre capillaire) et le marché des fibres techniques (développement de matériaux composites à base de fibres). Les services de tests sous contrat sont une offre clé pour bâtir des relations de long terme avec les clients. L’entreprise trade à un record.

THT (acquise en 2020) :

Leader mondial de la conception, fabrication et fourniture de calorimètres spécialisés pour l’industrie chimique et des batteries. Les domaines d’application incluent le développement de procédés, l’optimisation et la sécurité des réactions chimiques, et la détermination des caractéristiques de performance et de sécurité des batteries. Plus de 25 ans d’expérience en calorimétrie. Avec l’essor des véhicules électriques et du stockage d’énergie, THT est positionné sur un mégatrend, même si le rapport 2025 note une pause dans la croissance de la transition énergétique (offshore wind, batteries pour EV).

Sircal (acquise en 2010) :

Conçoit, fabrique et distribue des purificateurs de gaz rares typiquement utilisés dans l’analyse de métaux par la technique Arc/Spark spectrometry. Vend dans le monde entier à des clients OEM (fabricants de spectromètres) et directement aux utilisateurs finaux (fabricants de métaux, négociants, laboratoires de test). Une niche profonde et stable.

EWB Solutions (acquise en 2016) :

Spécialisée dans la conception et fabrication de soufflets métalliques soudés en bout pour les applications nécessitant un joint hermétique de haute intégrité en présence de mouvement. Fournis mondialement pour des industries aussi diverses que le traitement des semi-conducteurs, l’expérimentation en physique des particules, l’analyse de matériaux, la thérapie oncologique et le traitement pétrochimique. Un composant critique dans des environnements extrêmes.

L’enseignement et la formation

Armfield (acquise en 2015) :

Offre une expérience inégalée dans la conception et fourniture d’équipements pédagogiques alignés sur les programmes mondiaux en ingénierie agricole, chimique, civile, environnementale, géologique, marine, mécanique, santé publique et technologie alimentaire. La division industrielle conçoit et fabrique des systèmes de R&D complexes et des lignes de traitement pour l’industrie alimentaire, des boissons, des produits laitiers, des huiles comestibles et pharmaceutique. C’est l’acquisition la plus décevante du portefeuille : sous-performance prolongée depuis des années, goodwill intégralement déprécié (2,3 millions £) en 2025. Des problèmes de chaîne d’approvisionnement post-Covid, une insourcing complexe de la fabrication, et une forte exposition au marché académique américain se sont cumulés.

Les fibres optiques et les télécoms

PE.fiberoptics (acquise en 2006) :

Fabricant leader d’équipements de test mesurant les propriétés optiques et physiques des fibres et câbles optiques. Les fibres optiques sont le médium principal pour la transmission longue distance de données de télécommunications et forment l’épine dorsale des réseaux internet et télécoms mondiaux. Exporte 95% de ses produits vers les principaux fabricants de fibres et câbles. Un business cyclique (le secteur télécoms est notoirement cyclique), mais essentiel à l’infrastructure numérique mondiale.

Luciol Instruments (acquise en 2024) :

Active dans le domaine de la mesure et instrumentation par fibre optique, fournissant des instruments standard ou personnalisés. Son expertise fondamentale est la technologie de comptage de photons, qui permet une nouvelle classe d’instruments à haute résolution, comme les réflectomètres optiques temporels (OTDR). Ces OTDR ont une résolution spatiale extrêmement élevée, impossible à atteindre avec les types conventionnels. C’est un bolt-on stratégique qui renforce PE.fiberoptics dans les télécoms.

L’ingénierie de précision et les services

Aitchee Engineering (acquise en 2006) :

Entreprise de précision bien établie offrant de la tôlerie haut de gamme, de la découpe laser et de l’usinage CNC. Travaille l’acier, l’aluminium, l’inox, les métaux jaunes et les plastiques. Fournit du travail par lots, des commandes récurrentes et de la R&D incluant prototypes. C’est un peu le “couteau suisse” du groupe : une capacité de fabrication interne qui peut servir les autres filiales.

Le portefeuille en un coup d’œil : résumé et notation

Après avoir passé en revue les 25 entreprises une par une, prenons de la hauteur. Qu’est-ce qui ressort ?

Les locomotives du portefeuille, celles qui tirent le groupe vers le haut :