Constellation Software (CSU) : Analyse Complète du Serial Acquirer N°1 Mondial

FCF, ROIC, valorisation, décentralisation, risque IA, transition post-Leonard — l'analyse sans complaisance

1. Quand le marché panique, les chiffres parlent

Le 9 mars 2026, à 8 heures du matin, Constellation Software publie ses résultats annuels.

Revenus en hausse de 15%.

Cash-flows opérationnels en hausse de 24%.

Et un Net Income en baisse de 30%.

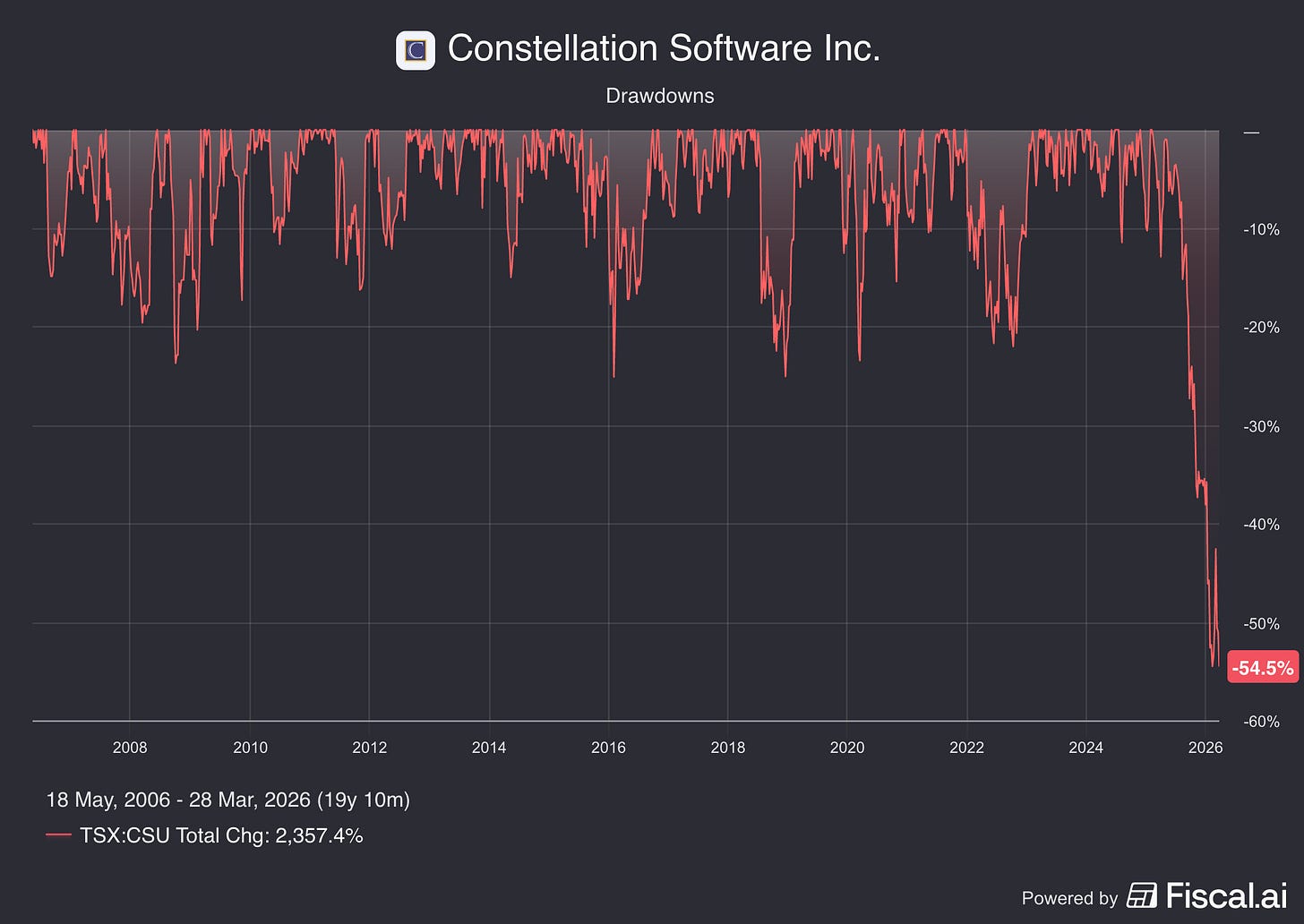

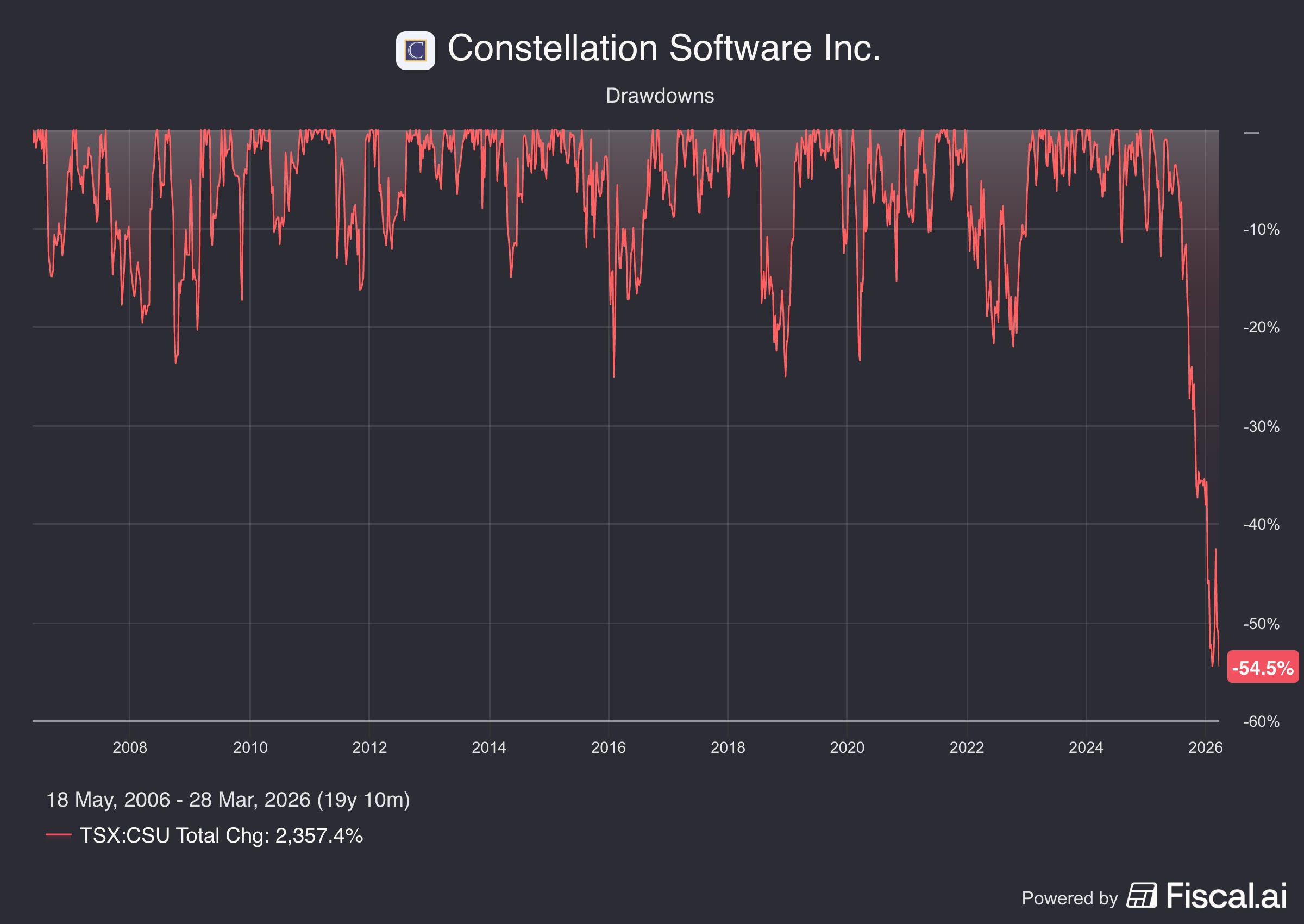

Le titre, déjà en chute de plus de 50% depuis son sommet historique de 5 300 CAD, oscille autour de 2 300 CAD.

Bienvenue dans le paradoxe le plus fascinant du marché boursier canadien. Le meilleur serial acquirer de la planète, le modèle que tous les autres cherchent à copier depuis 30 ans voit sa capitalisation fondre.

Le fondateur légendaire Mark Leonard a démissionné pour raisons de santé en septembre 2025.

L’intelligence artificielle fait planer le spectre de l’obsolescence.

Et des charges comptables liées à l’investissement dans Asseco Poland polluent un compte de résultat déjà illisible.

Mais voici le chiffre qui devrait faire réfléchir tout investisseur sérieux : Constellation se traite à un Price-to-Free-Cash-Flow de 13,5x.

Sa médiane historique sur 10 ans est de 26,2x.

Le titre affiche donc une décote de 48% par rapport à sa propre histoire. Pendant ce temps, Halma se paie 34,7x son FCF, Danaher se paie 26,6x, et Lifco se paie 27x.

Tous avec des ROIC inférieurs ou à peine comparables à celui de Constellation.

Le marché est en train de pricer un scénario catastrophe pour la meilleure machine à compounder du marché.

Ce scénario est-il justifié? C’est exactement ce qu’on va disséquer ensemble.

2. Pour les nouveaux : c’est quoi un Serial Acquirer?

Un serial acquirer est une entreprise dont la stratégie repose sur l’acquisition successive de petites sociétés plutôt que sur la croissance organique pure.

Imaginez un chef cuisinier qui, au lieu d’agrandir indéfiniment son restaurant, rachète des dizaines de petits restaurants de niche chacun excellent dans sa spécialité et les laisse fonctionner de manière autonome tout en réinvestissant les profits dans de nouveaux rachats.

Constellation Software est le modèle absolu du genre.

Depuis 1995, elle acquiert des éditeurs de logiciels verticaux des logiciels qui servent un marché de niche très spécifique : gestion de clubs de golf, logiciel pour les caisses populaires, systèmes de gestion des transports publics. Ces logiciels sont “mission critical” : les clients ne peuvent pas s’en passer et ne changent quasiment jamais de fournisseur.

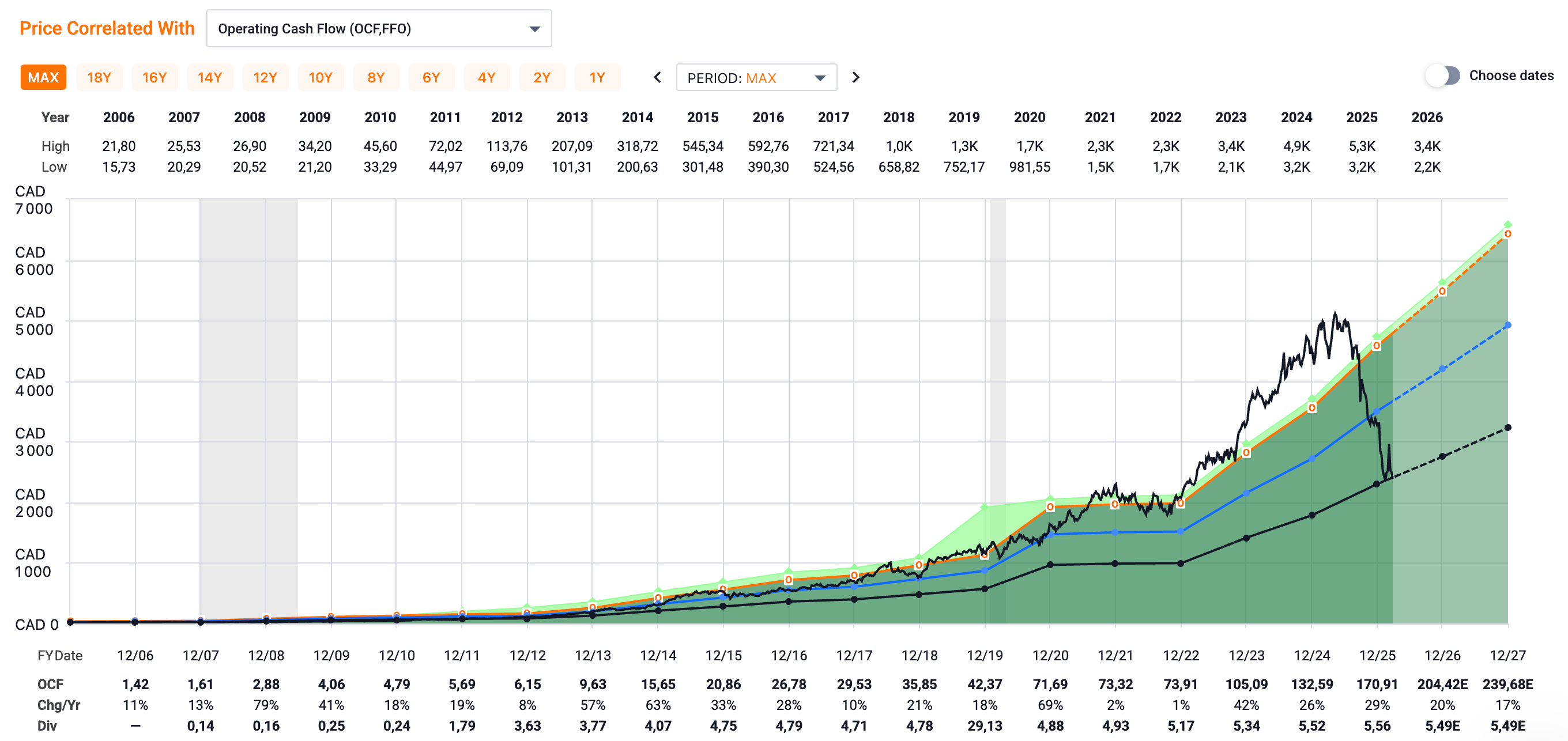

Pourquoi on utilise le FCF et PAS le PER : quand Constellation achète une entreprise, le prix génère du “goodwill” (écart d’acquisition) et des “actifs incorporels” au bilan.

Ces actifs sont ensuite amortis chaque année, ce qui réduit artificiellement le Net Income.

En 2025, Constellation a enregistré 1 182 millions USD d’amortissement d’intangibles une charge purement comptable qui ne correspond à aucune sortie de cash. Le PER punit donc injustement les serial acquirers.

Le FCF (Free Cash Flow) l’argent réellement généré est la seule mesure fiable.

Chez Constellation, la mesure maison s’appelle le FCFA2S : le “Free Cash Flow Available to Shareholders”. C’est le FCF opérationnel après intérêts, charges IRGA, paiements de leasing, et après déduction de la part des minoritaires. C’est la mesure la plus conservatrice et la plus représentative du cash réellement disponible pour vous, l’actionnaire de CSU.

3. Fiche d’identité

Ticker : CSU.TO (Toronto Stock Exchange) / CNSWF (OTC US)

Cours actuel : ~2 300 CAD (mars 2026)

Capitalisation boursière : ~48,7 milliards CAD

52 semaines : 2 196 – 5 300 CAD (le titre est 44% sous son plus haut)

Secteur : Logiciels verticaux (Vertical Market Software)

Nombre de filiales : Plus de 1 000 entreprises

Employés : ~64 000

Fondateur : Mark Leonard (démissionnaire sept. 2025, reste au CA)

Président actuel : Mark Miller (ex-COO, employé historique)

CFO : Jamal Baksh / CIO : Bernie Anzarouth

Revenus 2025 : 11 623 M USD (+15%)

CFO 2025 : 2 732 M USD (+24%)

FCFA2S 2025 : 1 683 M USD (+14%) / 79,40 USD par action

Price/FCF (GuruFocus, mars 2026) : 13x (médiane 10 ans : 26,2x)

ROIC TTM (GuruFocus) : 11,6%

WACC : 5,2%

ROIC – WACC spread : +6,4 points (création de valeur)

Croissance organique 2025 : 4% (3% ajusté du change)

Net Debt/EBITDA : < 1,0x (Fitch, janvier 2026)

Rating Fitch : BBB+ (Perspective Stable)

Dilution : ZÉRO (21,19 M actions, inchangé)

Dividende : 4,00 USD/action/an (yield ~0,3%)

Vous voulez ne rien manquer de nos analyses de serial acquirers? Abonnez-vous gratuitement pour recevoir chaque article directement dans votre boîte mail.

4. Histoire, modèle économique et philosophie d’acquisition

La genèse d’un empire décentralisé

Mark Leonard a fondé Constellation Software en 1995 à Toronto avec une idée simple mais révolutionnaire : acheter des petits éditeurs de logiciels verticaux, les laisser opérer de manière autonome, et réinvestir 100% du cash généré dans de nouvelles acquisitions.

Operating Manual · Colin Keeley")

Pas de synergies forcées.

Pas de centralisation.

Pas de “transformation digitale” imposée d’en haut.

Juste une discipline financière implacable et un hurdle rate qui n’a jamais changé depuis les débuts.

Leonard, ancien consultant chez Venture Economics, a étudié les rendements du venture capital et du private equity avant de conclure que les meilleurs rendements provenaient de l’achat de petites sociétés logicielles matures, sous-évaluées, avec des revenus récurrents élevés et des clients captifs.

Le modèle économique en 2025

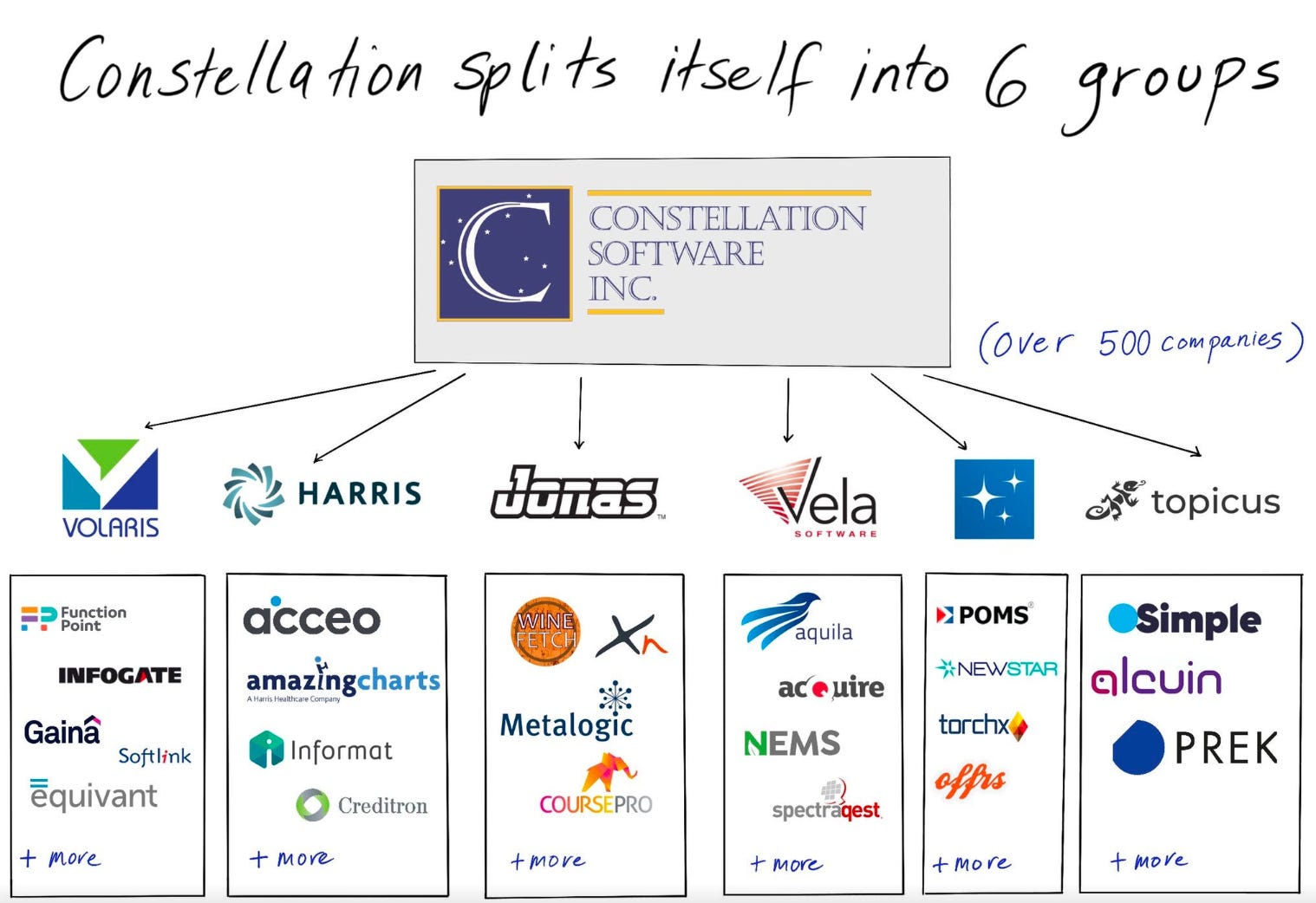

Constellation opère à travers six groupes principaux (Operating Groups) : Volaris, Harris, Jonas, Perseus, Vela, et Topicus (coté séparément à Amsterdam mais consolidé).

Chaque Operating Group est divisé en “Business Units” et “Portfolio Managers” qui ont l’autorité de sourcer et d’exécuter des acquisitions de manière autonome.

Le modèle de revenus est extraordinairement résilient. En 2025, les revenus de maintenance et récurrents représentaient 8 700 millions USD sur 11 623 millions, soit 75% du total.

Ces revenus sont quasi-contractuels, avec des taux de rétention supérieurs à 90%. C’est cette base récurrente qui permet à Constellation de générer un cash-flow prévisible.

L’évolution stratégique : PEMS, le nouveau chapitre

Le transcript du call révèle un tournant stratégique majeur.

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à Bourse 123 pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.