Topicus.com (TOI) : Analyse Complète du Serial Acquirer VMS

FCFA2S, valorisation, risque IA, Asseco, bilan et comparatif avec Constellation, Lumine, Roper et Vitec. L'analyse la plus détaillée de Topicus en français.

Le 25 février 2026, Topicus.com a publié ses résultats annuels.

Et ils sont bons. Très bons, même !

Le FCFA2S (Free Cash Flow Available to Shareholders) a bondi de 23% à €218,7 millions sur l’année.

Le chiffre d’affaires a franchi le cap des €1,55 milliard, en hausse de 20%.

La machine à acquisitions tourne à plein régime avec €336,6 millions déployés en M&A, dont la méga-acquisition de Cipal Schaubroeck pour €223,6 millions.

Et pourtant, le titre cote autour de C$97,5, soit une chute de plus de 51% par rapport à son plus haut à 52 semaines de C$199.

Le titre a touché un plus bas de C$82,67 le 17 février 2026 avant de rebondir.

Vous avez bien lu. Pendant que le business accélère, l’action s’effondre.

La capitalisation est tombée à environ C$8,2 milliards (soit environ €5,1 milliards).

Le marché traite Topicus comme s’il avait la peste.

Pourquoi ? Un mot : Intelligence Artificielle. Le secteur software tout entier subit un bain de sang boursier, et Topicus est emporté dans la vague avec Constellation Software (CSU, -52% depuis ses sommets) et Lumine Group (-56% depuis ses sommets).

L’occasion d’une vie, ou un piège à valeur ? C’est ce qu’on va décortiquer ensemble, chiffres à l’appui.

Qu’est-ce qu’un Serial Acquirer et Pourquoi Topicus en est le Champion Européen ?

Un serial acquirer, c’est une entreprise dont la stratégie est d’acheter en continu des petites sociétés souvent des dizaines par an dans des niches spécifiques. Le modèle est simple en théorie, extrêmement difficile en pratique : vous achetez un logiciel métier qui génère du cash flow récurrent, vous l’optimisez, et vous réinvestissez les profits dans la prochaine acquisition. C’est du compounding (intérêts composés) appliqué au M&A.

Topicus est un serial acquirer de logiciels métier verticaux ce qu’on appelle le VMS, pour Vertical Market Software. Ce sont des logiciels mission-critique pour des secteurs précis : la santé, les collectivités locales, l’immobilier, l’automobile, la logistique, etc. Ces logiciels sont profondément intégrés dans les opérations quotidiennes de leurs clients, ce qui crée des coûts de changement très élevés et un churn (taux d’attrition) extrêmement faible.

Pourquoi on utilise le FCF (Free Cash Flow) et pas le PER (Price-to-Earnings ratio) : Quand un serial acquirer achète une entreprise, il reconnaît des actifs incorporels (technologie, relations clients, goodwill) qui sont ensuite amortis sur plusieurs années.

Ces amortissements sont des charges non-cash qui viennent écraser le résultat net comptable (le Net Income). Résultat : le PER de Topicus est astronomique à 172x les bénéfices.

C’est trompeur. La vraie mesure de la capacité bénéficiaire, c’est le cash généré : le Free Cash Flow.

Topicus utilise sa propre métrique, le FCFA2S (Free Cash Flow Available to Shareholders), qui retire les intérêts payés, les remboursements de leases et les capex, puis déduit la part revenant aux minoritaires.

C’est la meilleure mesure de ce que les actionnaires de Topicus reçoivent réellement comme cash.

Exemple - VITEC SOFTWARE VMS :

Fiche d’Identité Complète de Topicus.com : Chiffres Clés, Management et Actionnariat

Ticker : TSXV: TOI

Capitalisation boursière : ~C$8,2 milliards (~€4,5 milliards) au cours de ~C$97/action

Siège : Toronto (juridiquement), opérations principalement aux Pays-Bas et en Europe

Secteurs d’activité : Logiciels métiers verticaux (santé, gouvernement, immobilier, automotive, retail, transit, assurance, etc.)

Nombre de filiales : Des centaines de petites sociétés de logiciels, regroupées en 3 segments opérationnels

CEO : Robin van Poelje (en poste depuis 2021, impliqué dans Topicus depuis bien plus longtemps)

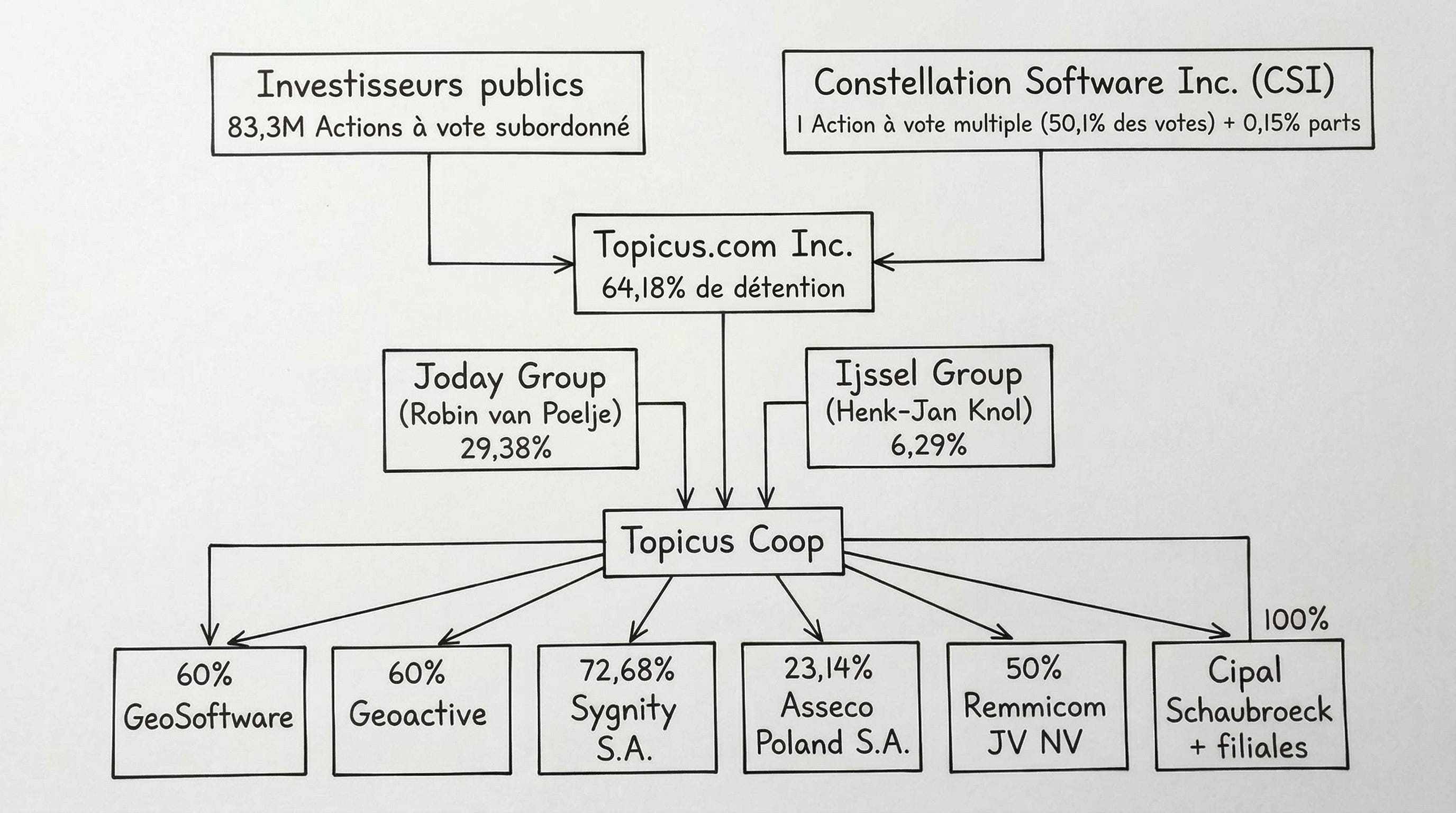

Participation du CEO : ~29% du capital sur base diluée (via Joday Group 38,1 millions d’unités Topicus Coop)

Actionnaire de contrôle : Constellation Software Inc. (CSI) — détient la Super Voting Share (50,1% des votes) et 0,15% de l’equity économique via Topicus Coop + la participation CSI globale d’environ 30,35% sur base diluée

Chiffre d’affaires 2025 : €1 552,3 millions (+20% YoY)

FCFA2S 2025 : €218,7 millions (+23% YoY)

FCFA2S dilué par action 2025 : €4,15 (dilué, sur 129,8M d’actions)

Cours actuel : ~C$97

P/FCFA2S dilué : C$97 / C$4,15 = ~23,4x

52 semaines : plus haut C$199 / plus bas C$82,67

Croissance organique 2025 : 4%

[Pour accéder à l’intégralité de cette analyse et de nos futures publications, abonnez-vous.]

Histoire, Modèle Économique et Philosophie d’Acquisition de Topicus : du Spin-Off CSI au Géant Européen du VMS

La genèse : un spin-off de Constellation Software

Topicus.com a été séparée de Constellation Software Inc. fin 2020/début 2021. L’opération visait à créer une entité européenne autonome capable de poursuivre la même stratégie de consolidation de logiciels métiers verticaux que CSI, mais avec un focus spécifiquement européen.

C’est un détail crucial : le marché européen des logiciels verticaux est plus fragmenté que le marché nord-américain, avec une proportion plus importante d’entreprises familiales exactement le terrain de chasse idéal pour un serial acquirer.

La structure juridique est complexe mais mérite qu’on s’y arrête.

Topicus.com Inc. est une société canadienne cotée au TSXV qui détient 64,18% de Topicus.com Coöperatief U.A. (“Topicus Coop”), une coopérative néerlandaise qui elle-même détient toutes les filiales opérationnelles.

Le reste de Topicus Coop est détenu par le Joday Group (Robin van Poelje) à 29,38%, l’Ijssel Group à 6,29% et CSI à 0,15%.

Toutes ces unités sont échangeables contre des actions subordonnées de Topicus Inc.

Sur une base pleinement diluée, il y a donc 129 841 819 actions c’est ce chiffre qu’il faut utiliser pour calculer les métriques par action.

Le modèle : acquérir, gérer, construire

Topicus reprend mot pour mot la philosophie de Mark Leonard chez Constellation Software. L’entreprise acquiert des logiciels métiers dans des niches verticales.

Ces logiciels sont “mission-critique” les clients ne peuvent pas s’en passer au quotidien.

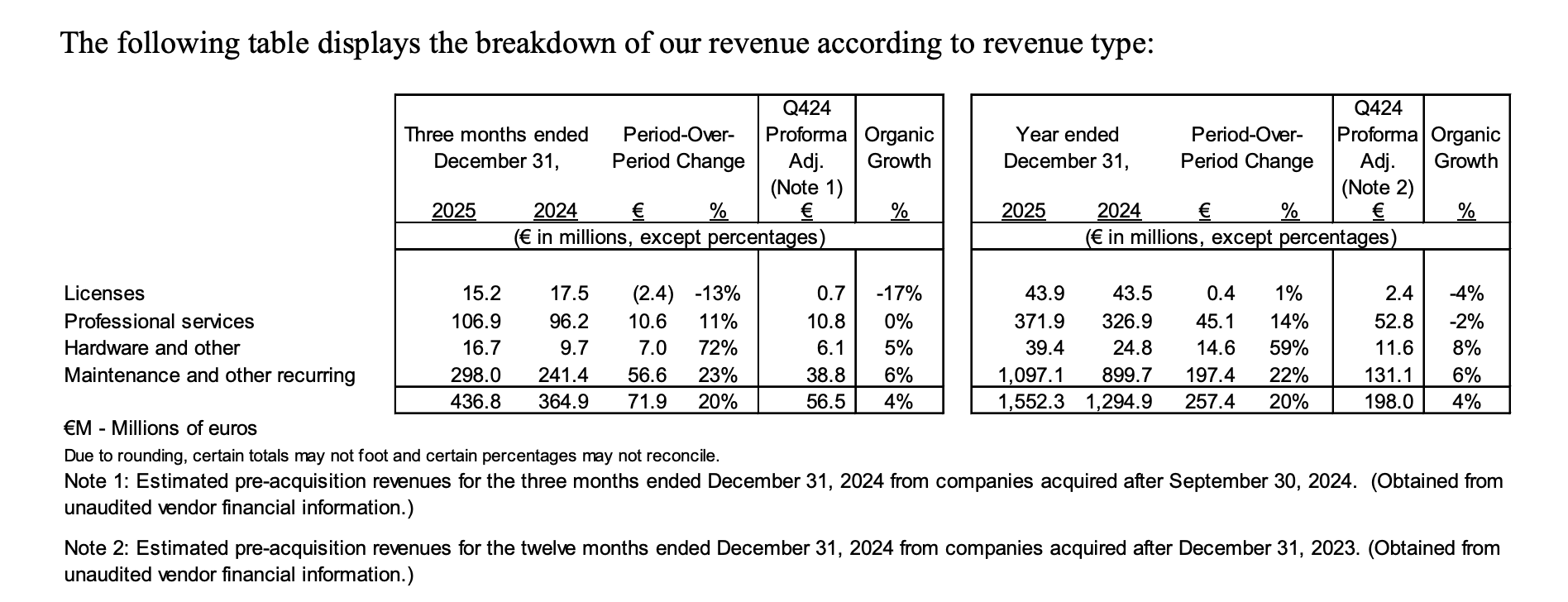

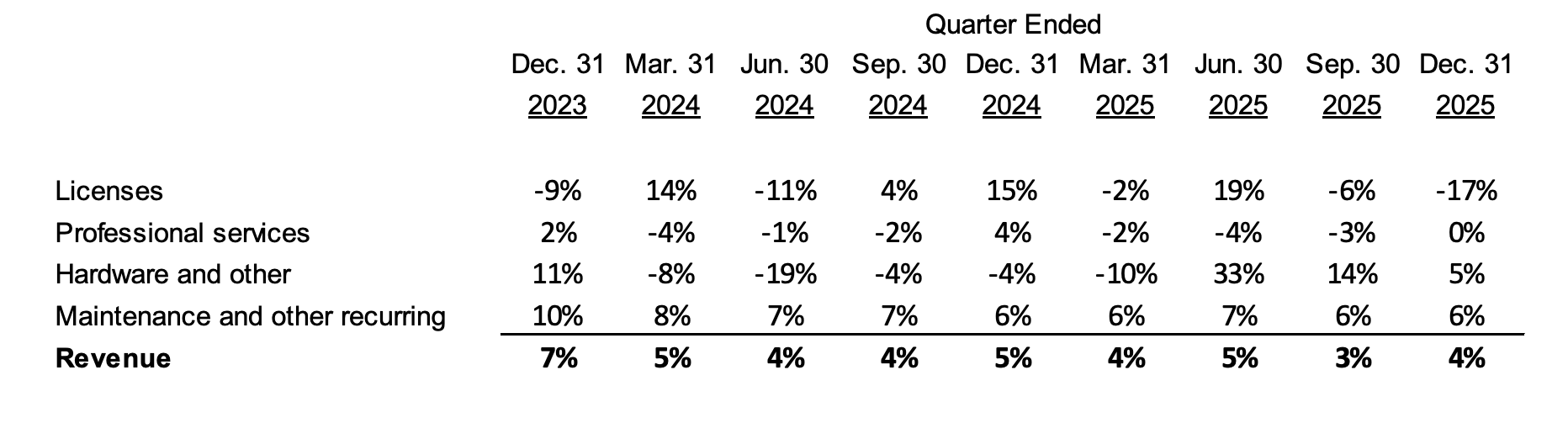

La maintenance génère du revenu récurrent élevé : en 2025, les revenus de “Maintenance and other recurring” ont représenté €1 097 millions sur €1 552 millions de chiffre d’affaires total, soit 70,7% du revenu total.

C’est le cœur du modèle : du cash prévisible et récurrent.

Les acquisitions se font à des multiples raisonnables historiquement entre 1,5x et 7,9x le chiffre d’affaires de la cible (c’est ce qui est indiqué dans les tests de goodwill pour 2025).

L’entreprise vise des retours sur capital investi supérieurs à son “hurdle rate” interne.

Après l’acquisition, le modèle est décentralisé : les filiales conservent leur autonomie opérationnelle, leurs équipes, leur culture.

Le siège Topicus intervient très peu dans l’opérationnel quotidien.

L’année 2025 : accélération massive et le pari Asseco

2025 a été une année charnière pour Topicus. Au-delà des dizaines de petites acquisitions habituelles, l’entreprise a réalisé deux opérations majeures qui marquent un tournant stratégique.

Cipal Schaubroeck (CS) : acquise le 2 juin 2025 pour €223,6 millions, c’est la plus grosse acquisition individuelle jamais réalisée par Topicus.

CS est un éditeur belge de logiciels pour les collectivités locales.

L’acquisition a généré €62,6 millions de revenus sur 7 mois (à compter de la date d’acquisition), mais a aussi enregistré une perte nette de €5,2 millions sur cette période en raison de l’amortissement des intangibles acquis (€176 millions de technologie + relations clients).

Goodwill : €40,9 millions.

C’est un pari significatif, et les résultats opérationnels post-intégration devront être surveillés de près.

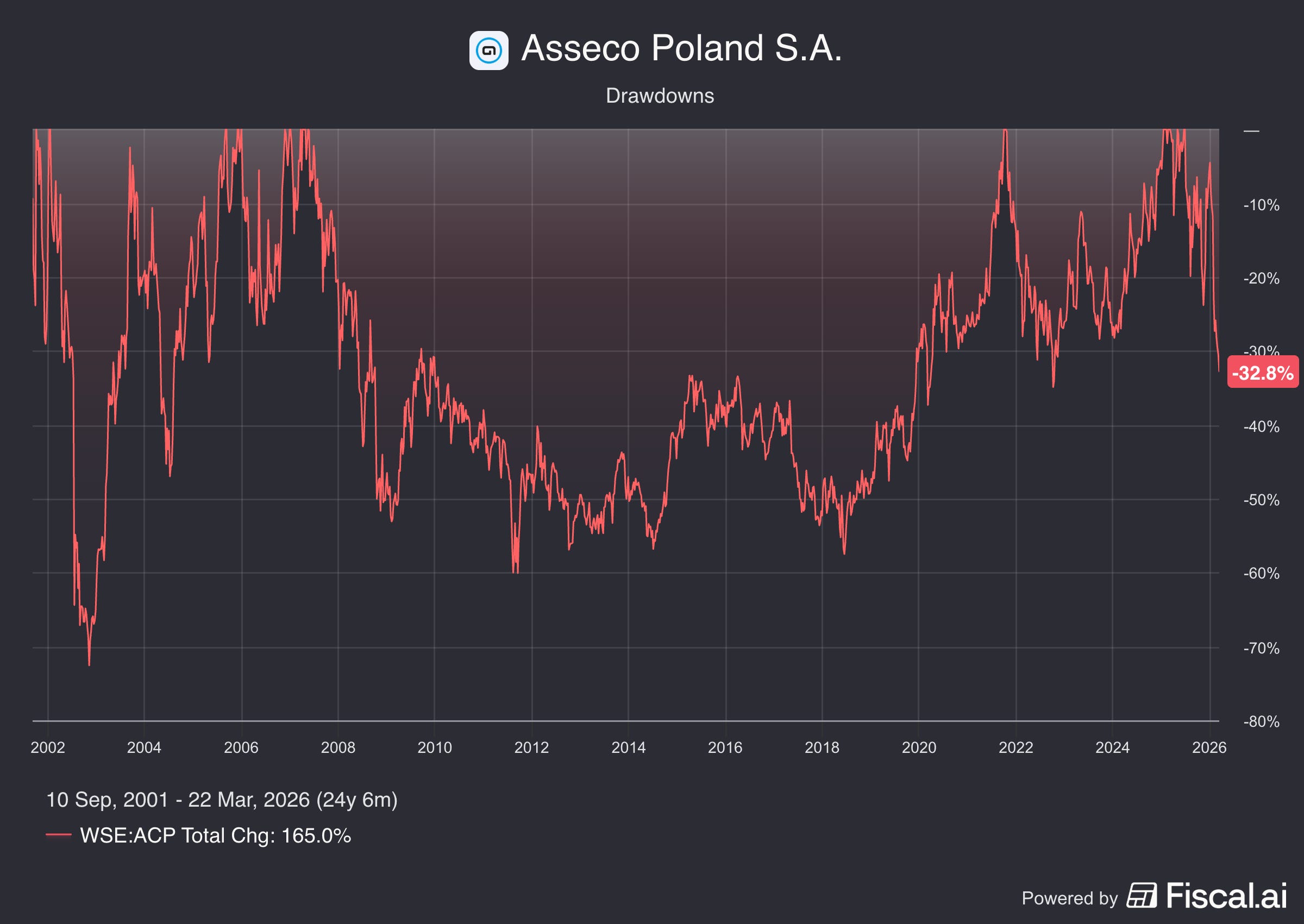

L’investissement dans Asseco Poland S.A. : c’est l’opération qui a le plus marqué les comptes 2025. Topicus a investi un total de ~€523,5 millions pour acquérir environ 23,14% d’Asseco, le plus grand éditeur de logiciels polonais coté à la Bourse de Varsovie.

Asseco possède un réseau de filiales couvrant l’Europe de l’Est, Israël et l’Afrique, avec un chiffre d’affaires consolidé estimé à plus de €3 milliards. C’est un mouvement stratégique majeur !

Topicus passe de “simple” acquéreur de PME à un acteur capable de prendre des participations significatives dans des entreprises cotées de taille intermédiaire.

L’impact comptable a été violent : les allers-retours de revalorisation (gain initial de €32,8 millions à l’achat car le prix payé était inférieur au cours de bourse, puis €190,6 millions de gains en OCI, puis une perte de €221,7 millions lors du passage à la méthode de mise en équivalence, puis un gain de dilution de €30,1 millions…) ont rendu le résultat net annuel quasi illisible à €70,1 millions (-53% vs 2024).

C’est pour cela que le FCFA2S est la seule boussole fiable ici.

Point important : la fair value de l’investissement dans Asseco au 31 décembre 2025 est de €1 039 millions, pour un coût initial de €523,5 millions. Topicus est assis sur une plus-value latente de ~€515 millions sur cet investissement. C’est presque l’équivalent de la capitalisation boursière actuelle additionnelle.

Le marché semble complètement ignorer cela.

Qualité du Management et Gouvernance de Topicus : Alignement des Intérêts Exemplaire ⭐⭐⭐⭐⭐

Communication financière : excellente

Je le dis sans détour : la communication financière de Topicus est de très haute qualité. Le MD&A de Q4 2025 fait plus de 18 pages denses, avec une décomposition claire de chaque ligne de revenus et de dépenses.

La ventilation entre croissance organique (4%) et croissance par acquisition (16%) est explicitement fournie chaque trimestre et pour chaque type de revenu. C’est une pratique qui suit les standards Constellation Software, le gold standard de l’industrie.

Topicus fournit un tableau historique de la croissance organique trimestrielle par type de revenu remontant à 8 trimestres. L’entreprise réconcilie son FCFA2S vers le cash-flow opérationnel IFRS. Les acquisitions significatives sont détaillées individuellement (Cipal Schaubroeck). Les transactions avec les parties liées sont exhaustivement documentées.

Un bémol toutefois : contrairement à Constellation qui publie les lettres de Mark Leonard avec des commentaires philosophiques et stratégiques détaillés, Topicus ne publie pas de véritable “lettre aux actionnaires” au-delà du MD&A. C’est un manque. On aimerait entendre Robin van Poelje s’exprimer davantage sur la stratégie, les erreurs passées, et sa vision du runway européen.

Alignement des intérêts : exemplaire

Robin van Poelje, le CEO, détient via le Joday Group environ 29,38% de l’equity économique de Topicus Coop, ce qui représente environ 38,1 millions d’unités Topicus Coop échangeables en actions TOI.

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à Bourse 123 pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.