Kelly Partners Group (KPG.AX) Le “Buffett de la Comptabilité” Qui a Oublié la Règle n°1

Analyse complète du serial acquirer australien : marges de 30%, ROIC en baisse, margin calls du CEO, procès de l’ex-COO, et une action à -65%. Faut-il acheter KPG à A$4 ?

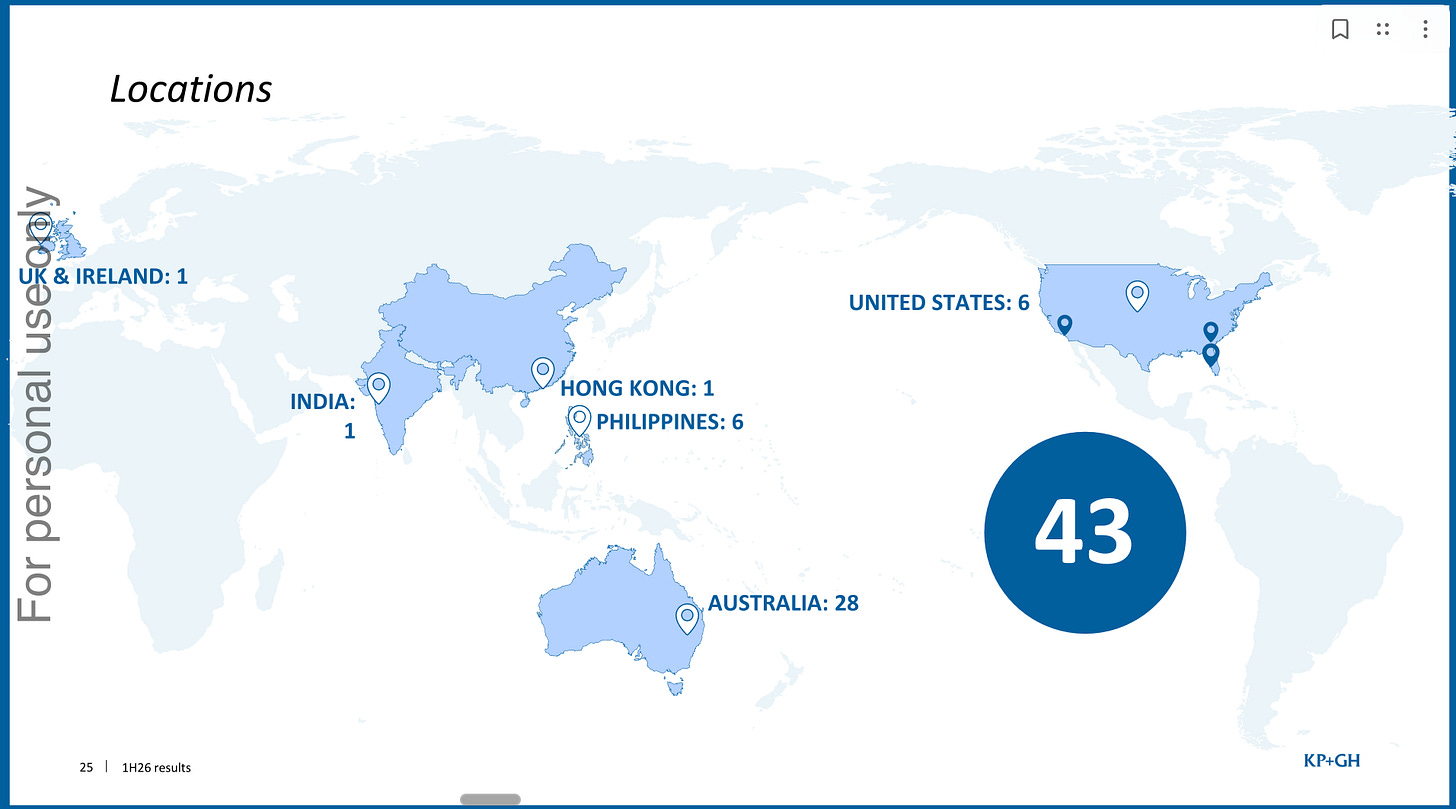

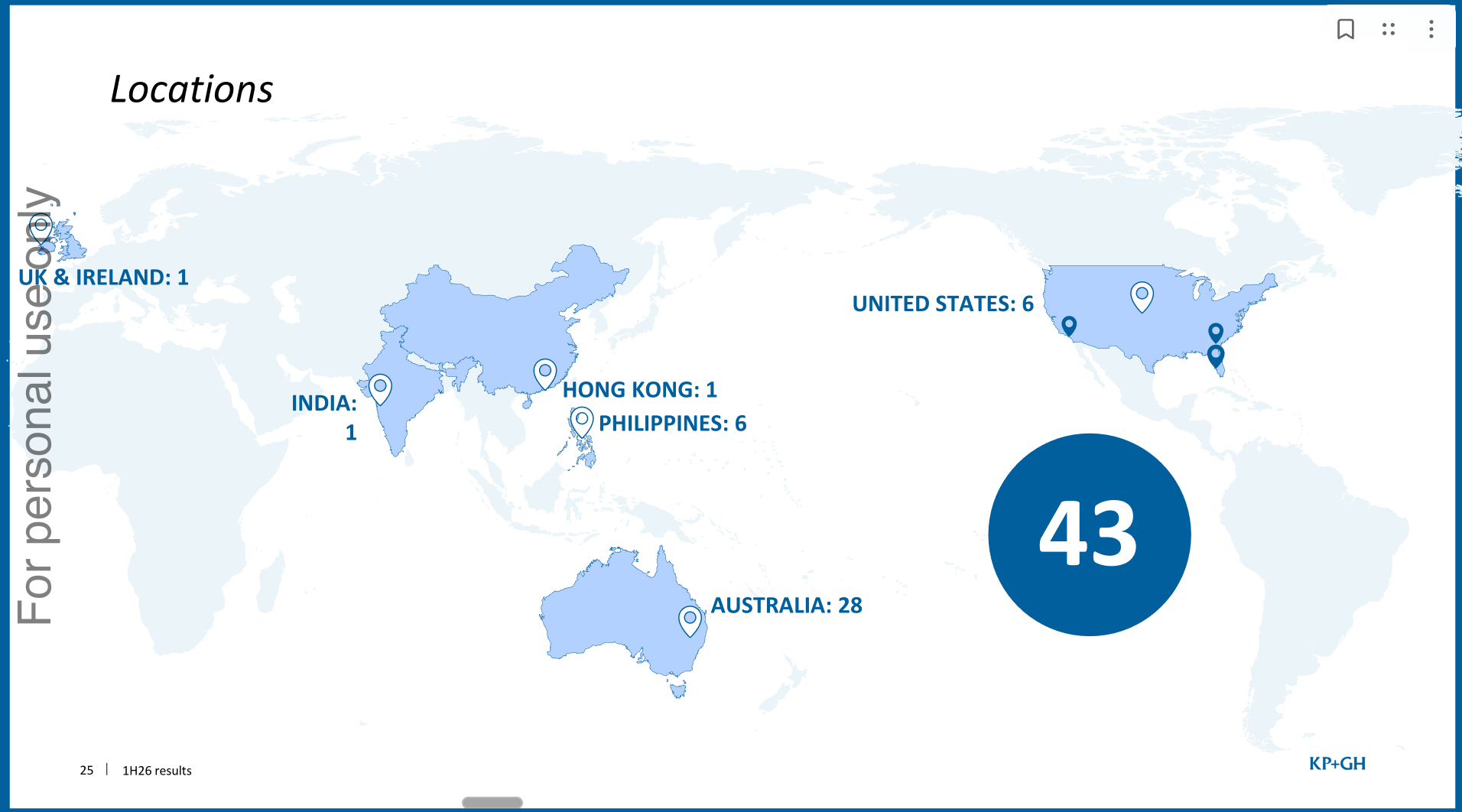

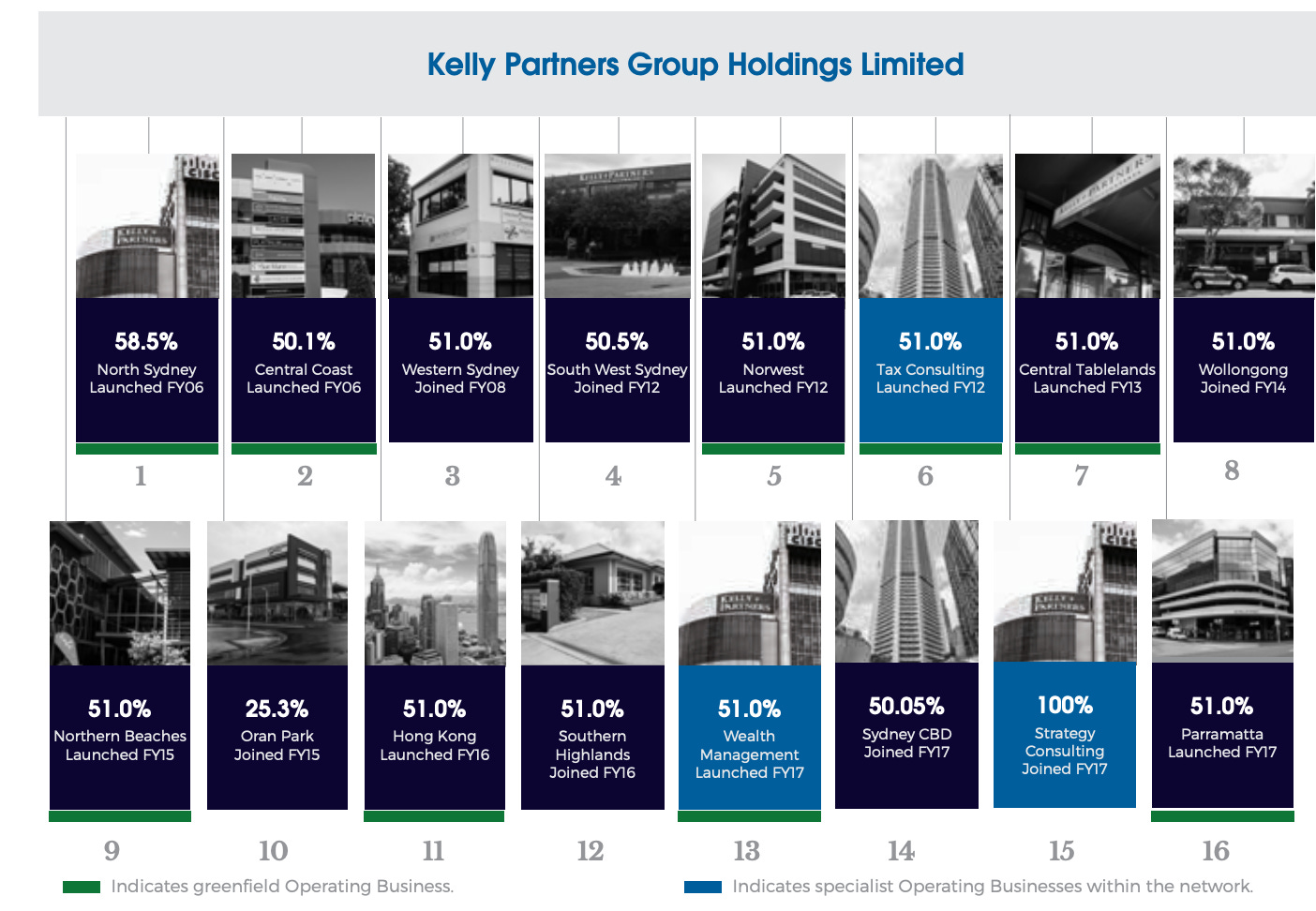

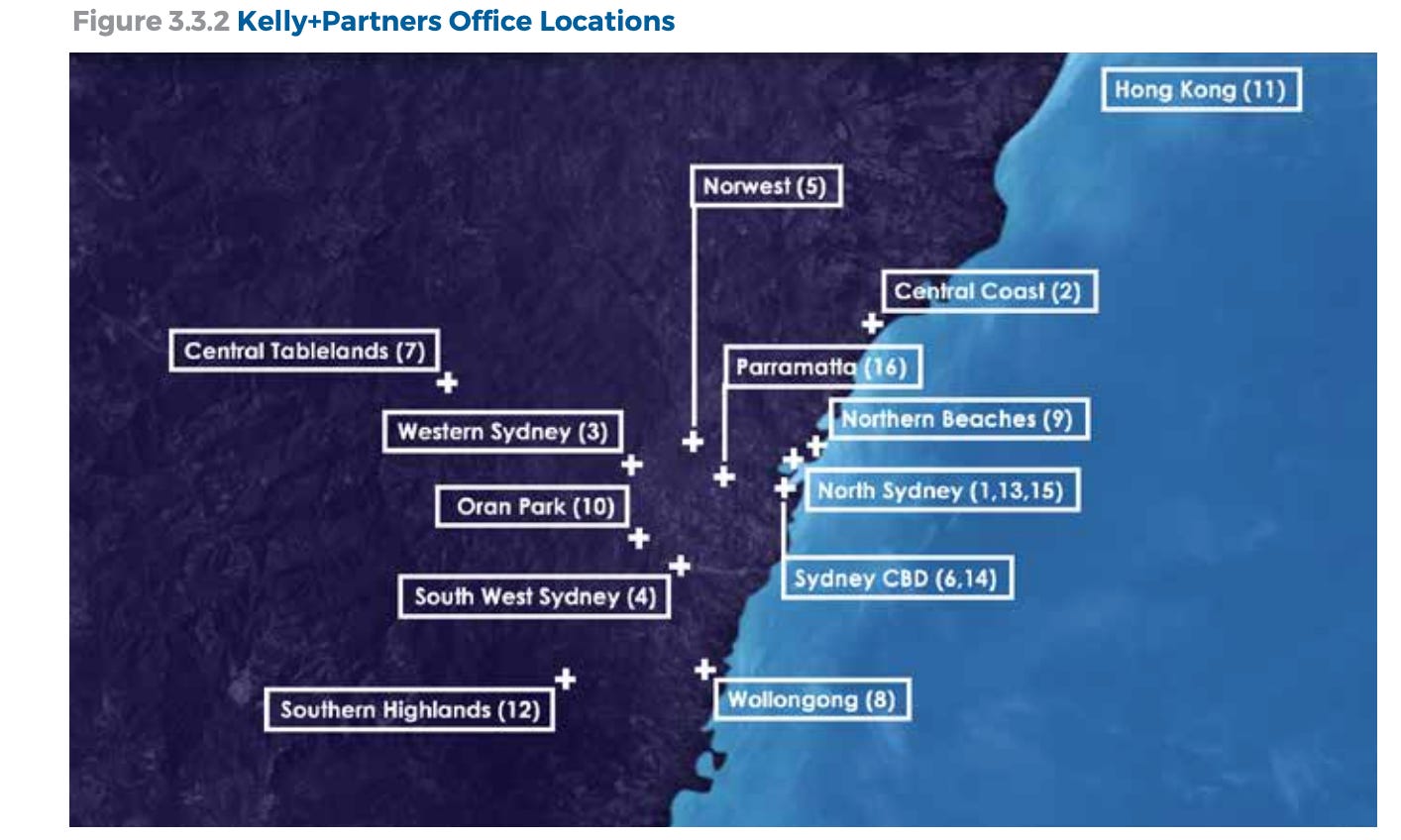

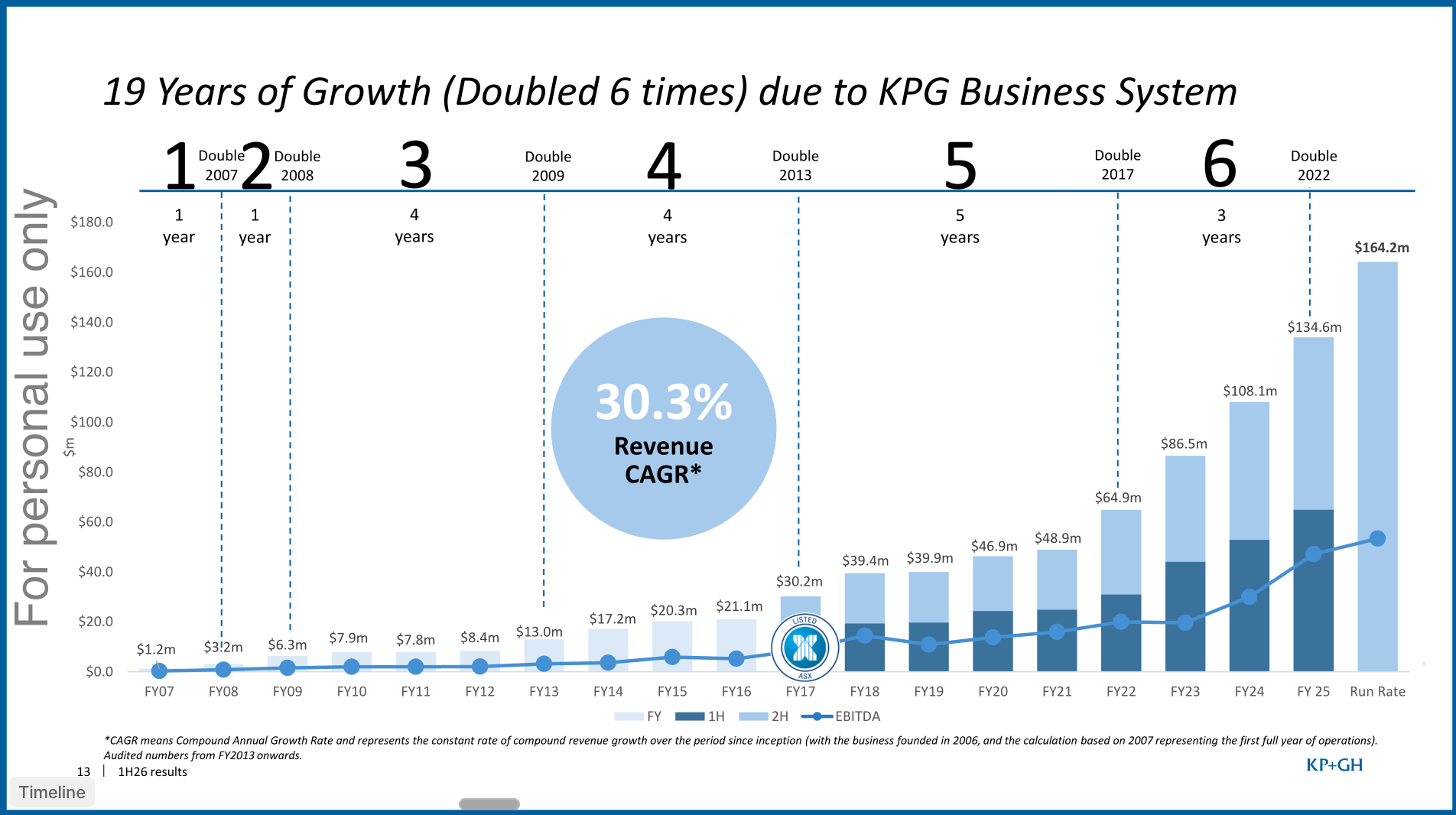

En juin 2006, Brett Kelly quitte son poste dans un grand cabinet comptable australien pour fonder Kelly+Partners avec deux bureaux de quartier à North Sydney et sur la Central Coast. Dix-neuf ans plus tard, le groupe compte 42 bureaux répartis sur 5 pays, 710 employés, 105 associés et un chiffre d’affaires en run rate de A$164 millions.

L’action, introduite en bourse sur l’ASX en 2017 à A$1,00, a touché un plus haut de A$12,25 mi-2025.

Un compounder australien méconnu, discrètement en train de bâtir le “Constellation Software de la comptabilité”

Voilà pour la vitrine. Maintenant, passons derrière le rideau.

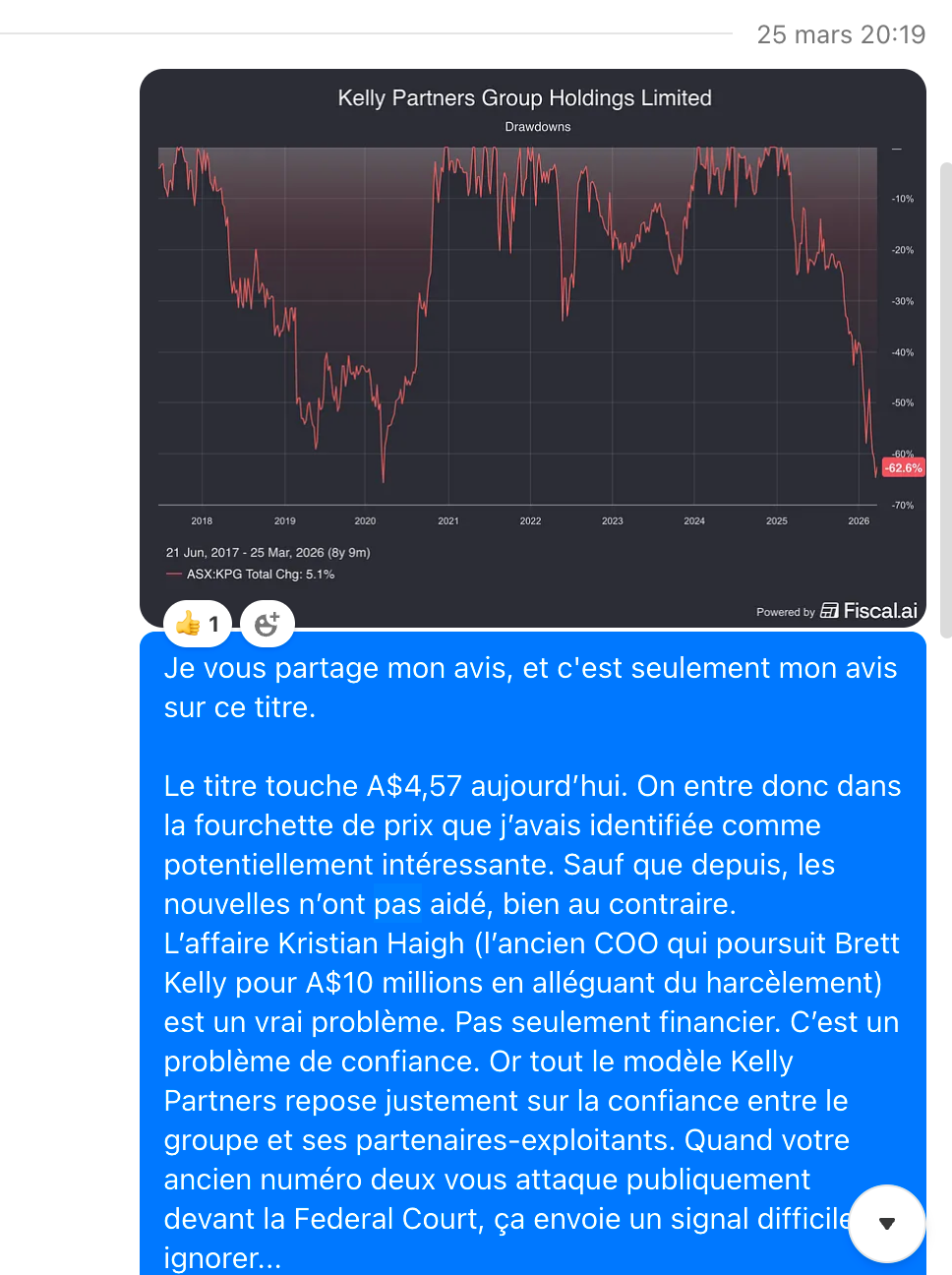

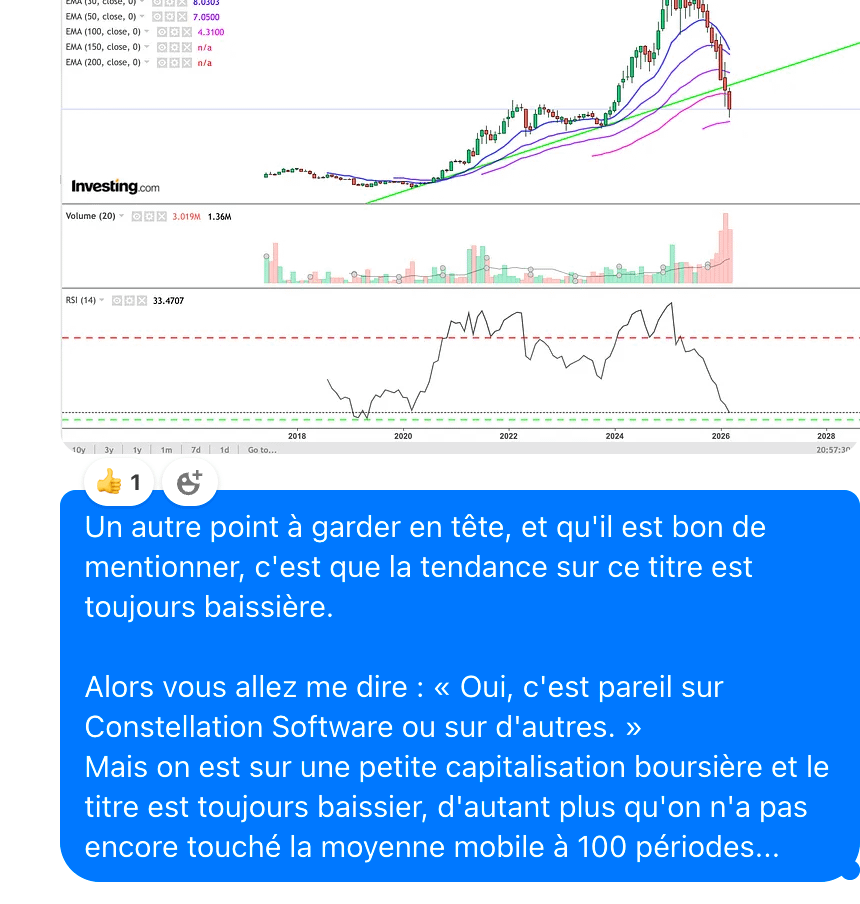

En mai 2026, ce même titre cote A$4,25-4,50, soit une chute de 65% depuis les sommets.

Le fondateur et CEO, qui aime citer Warren Buffett à chaque earnings call, est englué dans une spirale de margin calls qui a déjà vaporisé A$21 millions de son patrimoine personnel. Son ancien directeur des opérations le poursuit en justice pour A$10 millions, alléguant du harcèlement et de l’intimidation. L’Australian Financial Review, le journal de référence des affaires en Australie, publie article après article sur ce qu’il décrit comme un naufrage de gouvernance. Et pendant ce temps, Brett Kelly recommande des livres, écrit ses mémoires, et compare la chute de KPG à celle de Constellation Software.

Comment en est-on arrivé là ? Et surtout : est-ce que les fondamentaux opérationnels, qui restent solides, suffisent à justifier un investissement quand la confiance dans le management est en lambeaux ?

C’est exactement ce qu’on va décortiquer ensemble.

Section 2 : Pour les nouveaux, c’est quoi un Serial Acquirer ?

Un Serial Acquirer est une entreprise qui croît principalement en rachetant, de manière répétitive et disciplinée, de petites sociétés, généralement dans une niche bien définie. Pensez à un restaurateur qui, au lieu d’ouvrir un deuxième restaurant en partant de zéro, rachète un petit bistrot existant, améliore sa gestion, puis recommence. Encore et encore.

Les plus connus sont Constellation Software (logiciels verticaux, 800+ acquisitions), Danaher (instruments scientifiques), Halma (sécurité et environnement), ou Lifco (niches industrielles en Scandinavie). Kelly Partners applique ce modèle à un secteur que personne n’avait consolidé de cette manière en Australie : les cabinets comptables pour PME et clients fortunés.

Pourquoi on utilise le FCF et pas le PER dans cet article.

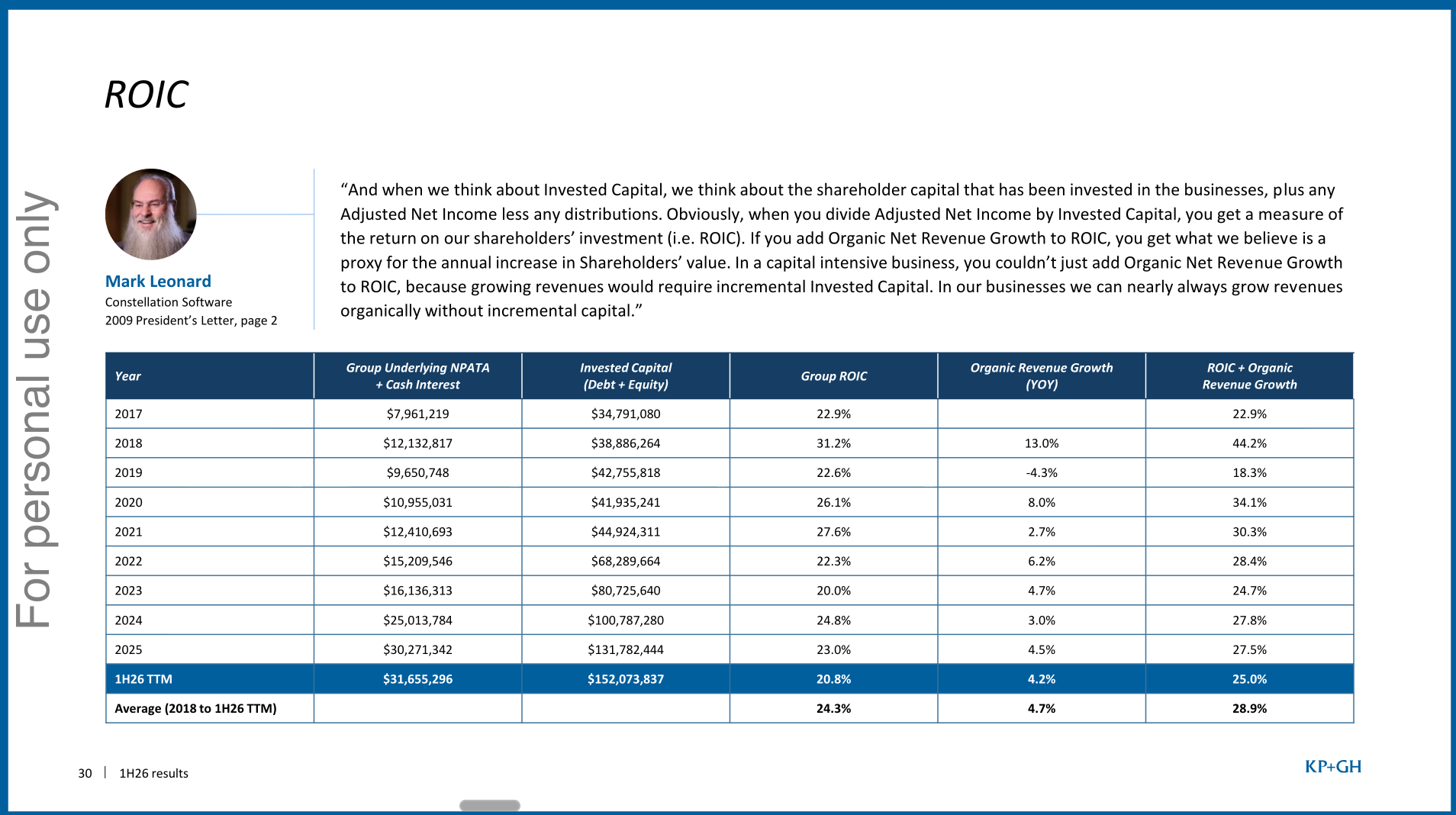

Quand un serial acquirer rachète un cabinet comptable, il comptabilise au bilan des actifs incorporels : les “relations clients”, la propriété intellectuelle, le goodwill. Ces actifs sont ensuite amortis sur plusieurs années, ce qui pèse lourdement sur le bénéfice net comptable (Net Income). Le PER (Price-to-Earnings), qui se base sur ce bénéfice net, est donc structurellement trompeur : il fait paraître l’entreprise beaucoup plus chère qu’elle ne l’est réellement. Chez KPG, l’amortissement des incorporels a bondi de A$3,5m à A$4,7m en un semestre. C’est pour ça que le management utilise le NPATA (Net Profit After Tax Before Amortisation) et les Owner’s Earnings. Et c’est pour ça que nous aussi, on se concentre sur le Free Cash Flow (FCF), le FCF par action, le ROIC (Return on Invested Capital, le rendement que l’entreprise génère sur chaque dollar investi) et le ROCE (Return on Capital Employed).

📬 Pour ceux qui découvrent cette newsletter — Je publie chaque semaine des analyses détaillées et sans complaisance de Compounders et Serial Acquirers. Si ce contenu vous apporte de la valeur, un abonnement gratuit sur Substack vous permet de ne rien manquer.

Et pour ceux qui veulent aller plus loin, l’abonnement payant donne accès aux analyses complètes, aux valorisations chiffrées et aux mises à jour de suivi.

🛠️ Un outil que j’utilise au quotidien depuis des années : Fast graphs

C’est un logiciel d’analyse graphique et fondamentale que je recommande sincèrement.

FAST GRAPH : https://fastgraphs.com/?ref=pierre123

➡️ Tu peux bénéficier de -25 % avec le code : AFFILIATE25 (si ça t’intéresse, sans obligation bien sûr) AFFILIATE25

Section 3 : Fiche d’identité

Ticker : KPG.AX (ASX) / KPGHF (OTC US)

Capitalisation boursière : ~A$193 millions

Secteur : Services professionnels, comptabilité, fiscalité, conseil aux PME et particuliers fortunés

Nombre de filiales/bureaux : 43 bureaux dans 5 pays (Australie, USA, Irlande, Philippines, Hong Kong/Inde)

Nombre de partenaires (equity partners) : 105

Employés : 710 (hors Philippines BPO de 1 150 personnes)

CEO / Fondateur : Brett Kelly, en poste depuis la création en 2006 (20 ans)

CFO : Kenneth Ko

Revenus annuels (FY25) : A$134,6m | Run rate actuel : A$164,2m

Revenus 1H26 : A$76,0m (+17% YoY)

FCF Yield (sur Owner’s Earnings parent annualisé ~A$11m) : ~5,7%

P/FCF (sur Owner’s Earnings parent annualisé) : ~17,5x

ROIC 5 ans moyen (KPG calc) : 24,3% | ROIC GuruFocus TTM : 10,8%

ROIC + Organic Growth (KPG calc) : 25,0%

WACC (GuruFocus) : 9,06%

[Note importante : L’écart entre le ROIC de KPG (20-24%) et celui de GuruFocus (10-13%) provient de méthodologies différentes.

KPG calcule son ROIC comme (Underlying NPATA + Cash Interest) / (Equity + Debt), en excluant les amortissements d’incorporels.

GuruFocus utilise le NOPAT sur capital investi total, incluant le goodwill et les incorporels accumulés.

La vérité est probablement entre les deux, mais dans les deux cas, le ROIC est au-dessus du WACC de 9%, ce qui signifie que l’entreprise crée de la valeur. Pour l’instant.]

Section 4 : Histoire, modèle économique, philosophie d’acquisition

Kelly Partners a été fondée en 2006 par Brett Kelly avec une idée simple mais puissante : les cabinets comptables australiens qui servent les PME et les particuliers fortunés sont des business extraordinaires, récurrents, à faible intensité capitalistique, résistants aux récessions. Mais ils sont mal gérés et fragmentés. Plus de 50 000 cabinets existent en Australie, la grande majorité avec des associés vieillissants (âge moyen au-delà de 60 ans) qui n’ont pas de plan de succession clair.

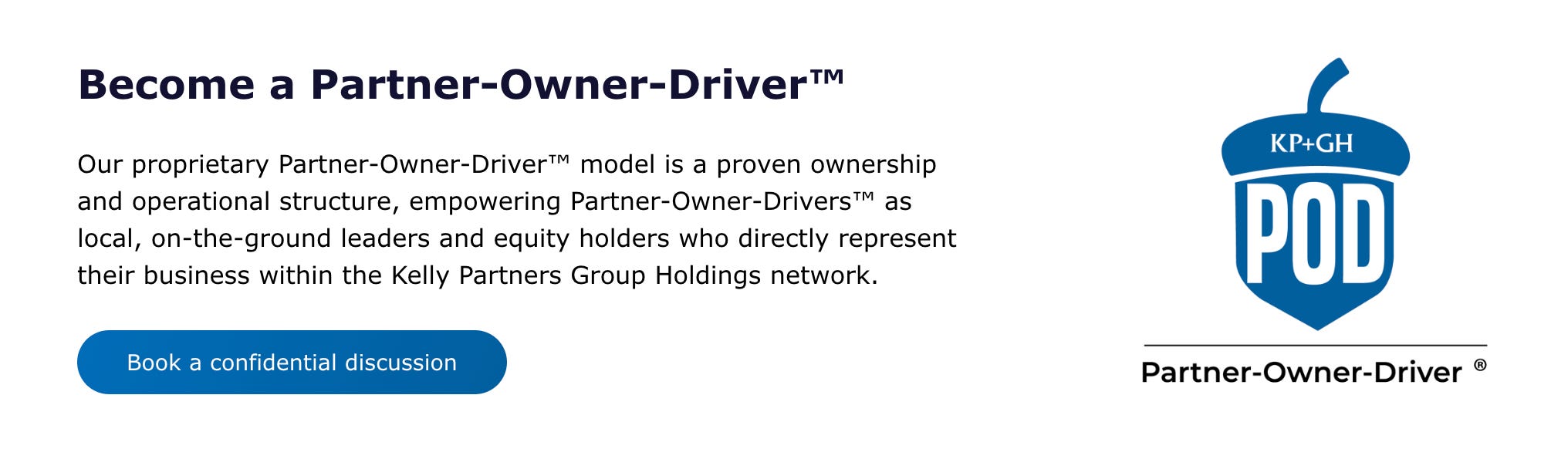

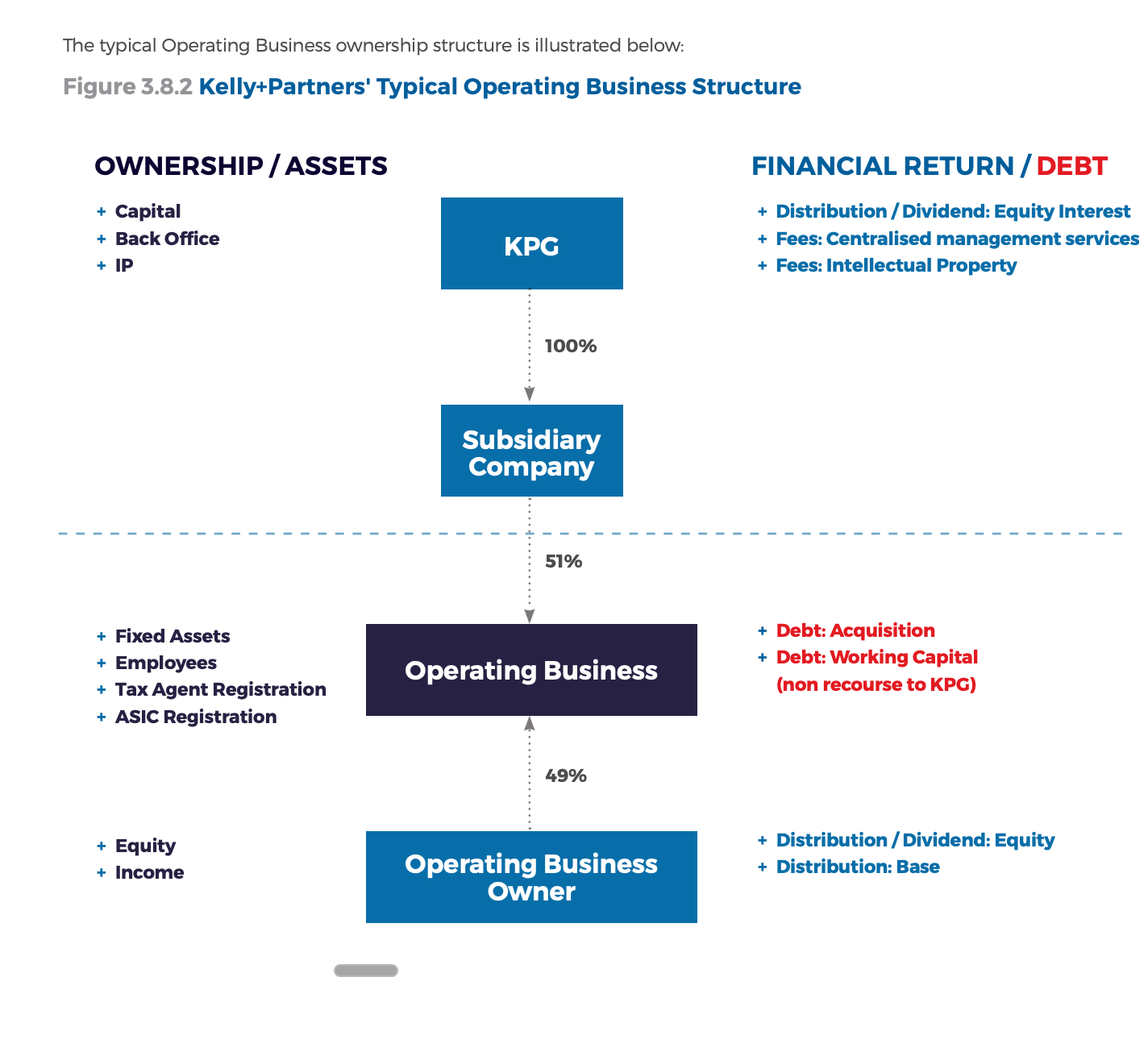

Le modèle est le suivant : KPG acquiert une participation de 51% dans un cabinet comptable existant, le fondateur ou l’associé principal conservant 49%.

C’est ce que Brett Kelly appelle le modèle Partner-Owner-Driver® (POD). L’idée est que l’associé opérationnel reste motivé car il détient encore une part significative, tout en bénéficiant de la plateforme KPG : marque, technologie, formation, conformité réglementaire, et accès à un réseau plus large

Les critères de ciblage sont bien définis : cabinets de A$2m à A$10m de revenus, positionnés sur la comptabilité et la fiscalité pour PME (pas l’audit des grandes entreprises), avec des associés fondateurs prêts à vendre ou à se retirer progressivement.

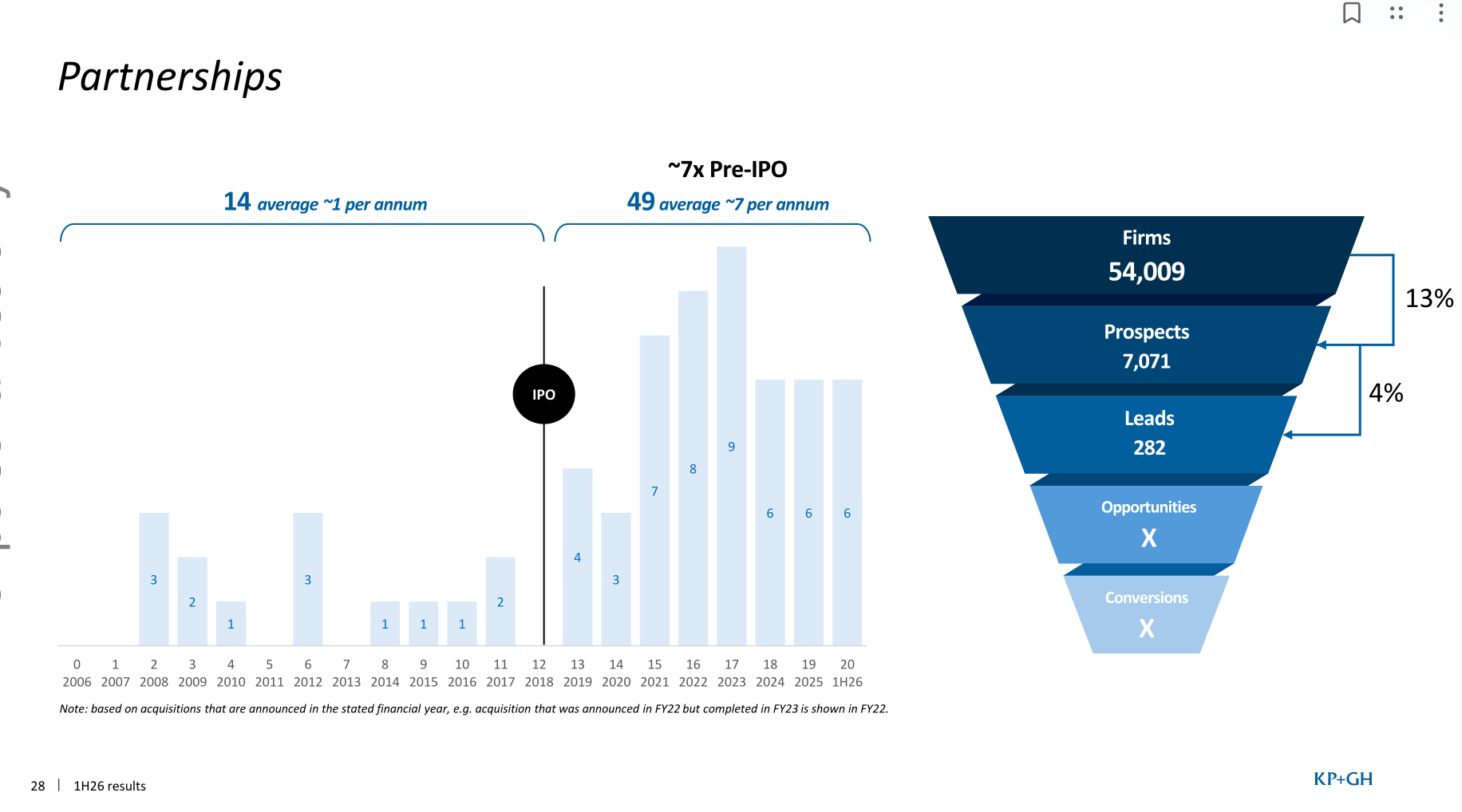

Les multiples payés historiquement se situent autour de 4-7x EBITDA selon les indications du management. Mais KPG ne publie pas systématiquement les multiples individuels, ce qui est un point d’opacité que nous allons discuter.

Depuis l’IPO en 2017, l’accélération a été spectaculaire : le rythme est passé de 1-3 acquisitions par an (pré-IPO) à 5-8 par an depuis FY22.

En 1H26, 6 acquisitions ont été réalisées, incluant deux aux États-Unis, une en Irlande, et des opérations en Australie (Pittwater, Narrandera, Southern Highlands). Le groupe a aussi acquis un réseau international, Kudos, avec 60 cabinets dans 48 pays, un “pipeline” d’acquisitions futures potentiel.

La philosophie de décentralisation est claire dans le discours : chaque cabinet opère de manière relativement autonome, les associés prennent les décisions pour leurs clients. Le siège de North Sydney emploie une équipe légère. Le ratio siège/total est revendiqué comme très faible, cohérent avec le modèle décentralisé des meilleurs serial acquirers.

Cependant, et c’est un “cependant” de taille, il y a un paradoxe flagrant dans ce modèle. La décentralisation fonctionne quand elle est pilotée par un siège qui s’efface. Or tout chez KPG tourne autour d’UN SEUL homme : Brett Kelly. L’acquisition, la stratégie, la communication, l’allocation de capital, les relations investisseurs, les podcasts, les livres, les conférences, tout passe par lui.

L’équipe M&A n’est composée que de 3 personnes (Brett Kelly compris), et le CEO a explicitement refusé d’embaucher des profils M&A à A$500K de salaire lors du dernier earnings call. Ce n’est pas de la décentralisation.

C’est un one-man show avec une structure juridique décentralisée.

Section 5 : Qualité du management et gouvernance

Brett Kelly est un personnage polarisant. Il est indéniablement charismatique, cultivé, passionné par son métier, et son track record de croissance sur 19 ans est impressionnant.

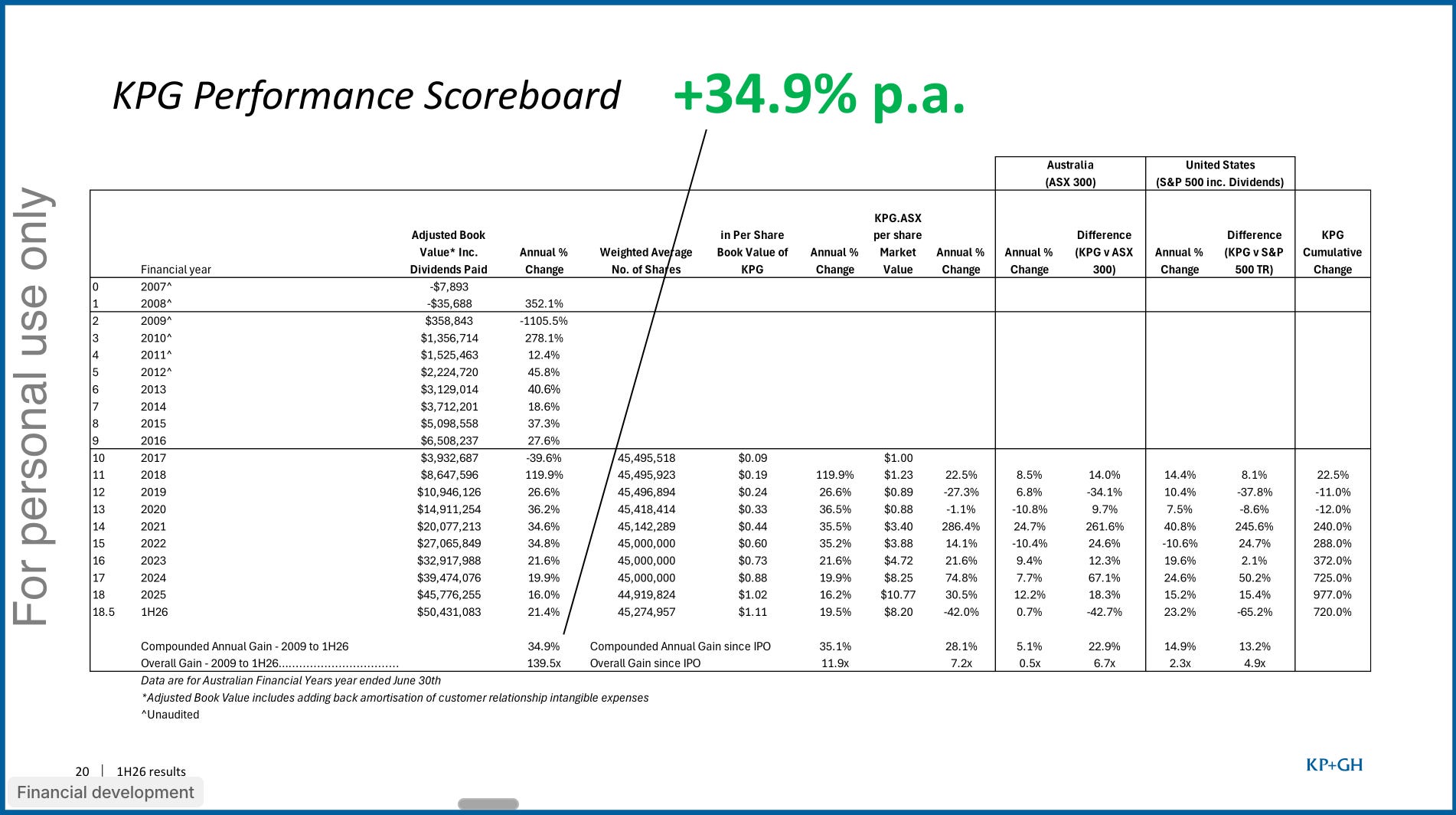

Le chiffre d’affaires est passé de A$1,2m en 2007 à A$134,6m en FY25. L’adjusted book value a composé à 34,9% par an. Le nombre d’actions n’a quasiment pas bougé depuis l’IPO. Sur le papier, c’est un capital allocator de premier ordre.

La communication financière est au-dessus de la moyenne des small-caps australiennes. Les présentations sont détaillées, les lettres aux actionnaires substantielles, le scoreboard de performance est publié chaque semestre avec des comparaisons à l’ASX 300 et au S&P 500.

Le ROIC est calculé et publié. Le framework “Trinity” (ROIC + Gearing + Cash Conversion) est clair.

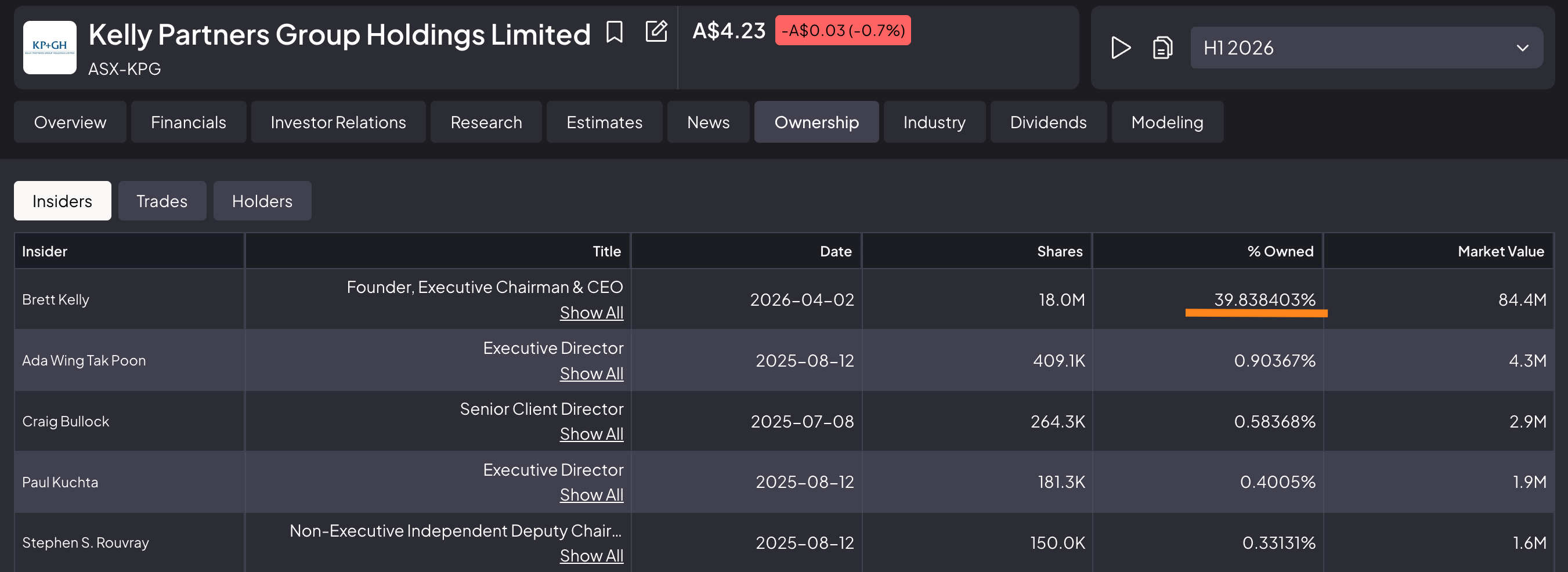

L’alignement des intérêts, ou plutôt ce qui était perçu comme tel, reposait sur un pilier central : Brett Kelly détient ~40% du capital. C’est du “skin in the game” massif.

Pas de stock-options dilutives, pas de rémunération excessive en apparence (il est payé ~1% du revenu consolidé du groupe).

Maintenant, la face sombre.

La notation management pour cette analyse : ⭐⭐ (Médiocre)

La notation alignement des intérêts : ⭐⭐ (Médiocre)

Les raisons suivent dans la section dédiée.

Section 5bis : La crise de gouvernance Kelly Partners

Les margin calls du CEO : chronologie, quantification, implications

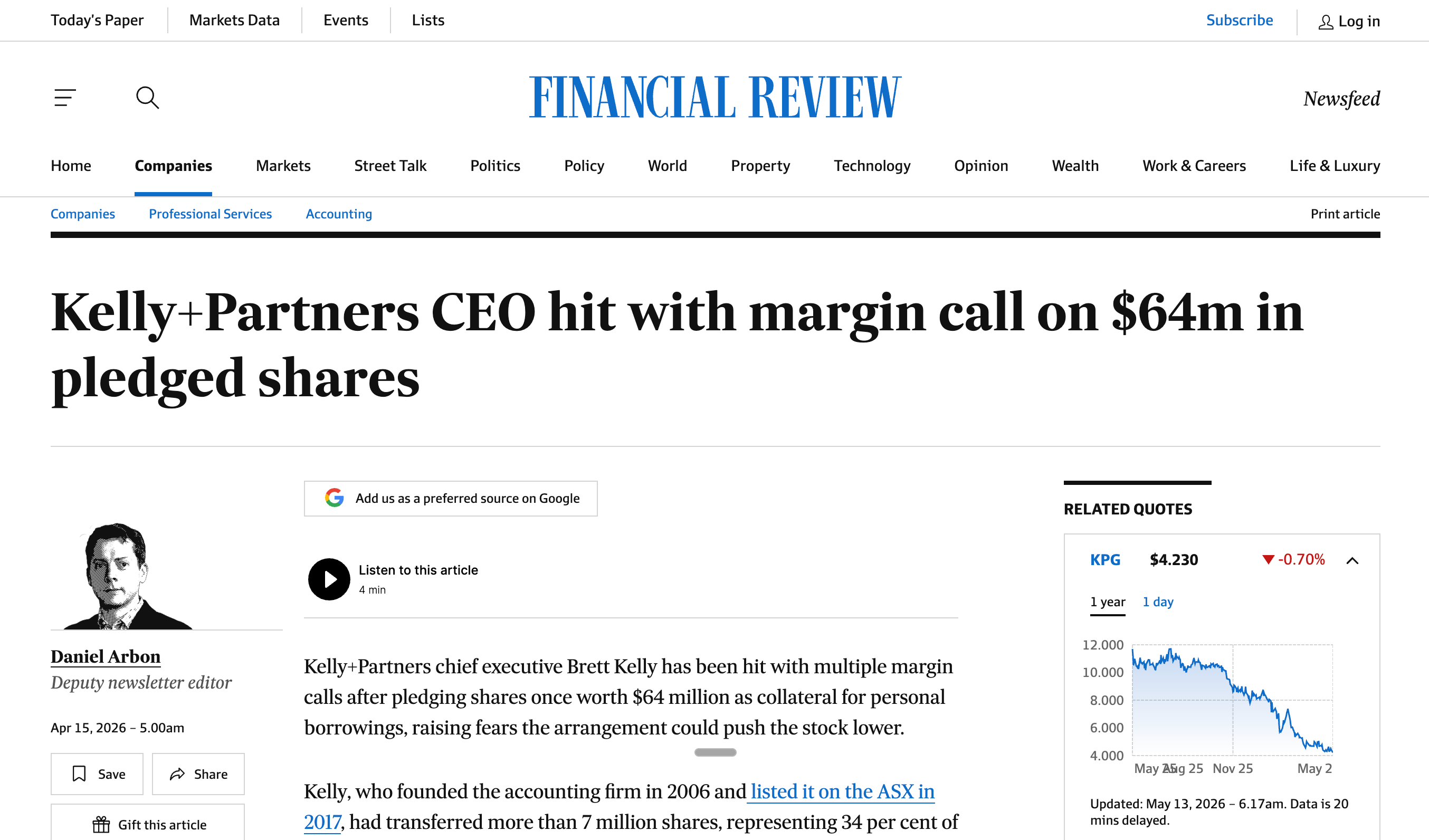

C’est le cœur du problème. Brett Kelly, fondateur et CEO, a nanti (pledged) plus de 7 millions d’actions KPG, soit environ 34% de sa participation personnelle, comme collatéral pour des emprunts personnels via des structures familiales (Kelly Investments 1 Pty Ltd).

À des cours de A$9-13, ces actions valaient jusqu’à A$64 millions.

Quand le titre a plongé, les appels de marge ont commencé. Voici la chronologie reconstituée à partir des filings ASX et de la couverture de l’AFR :

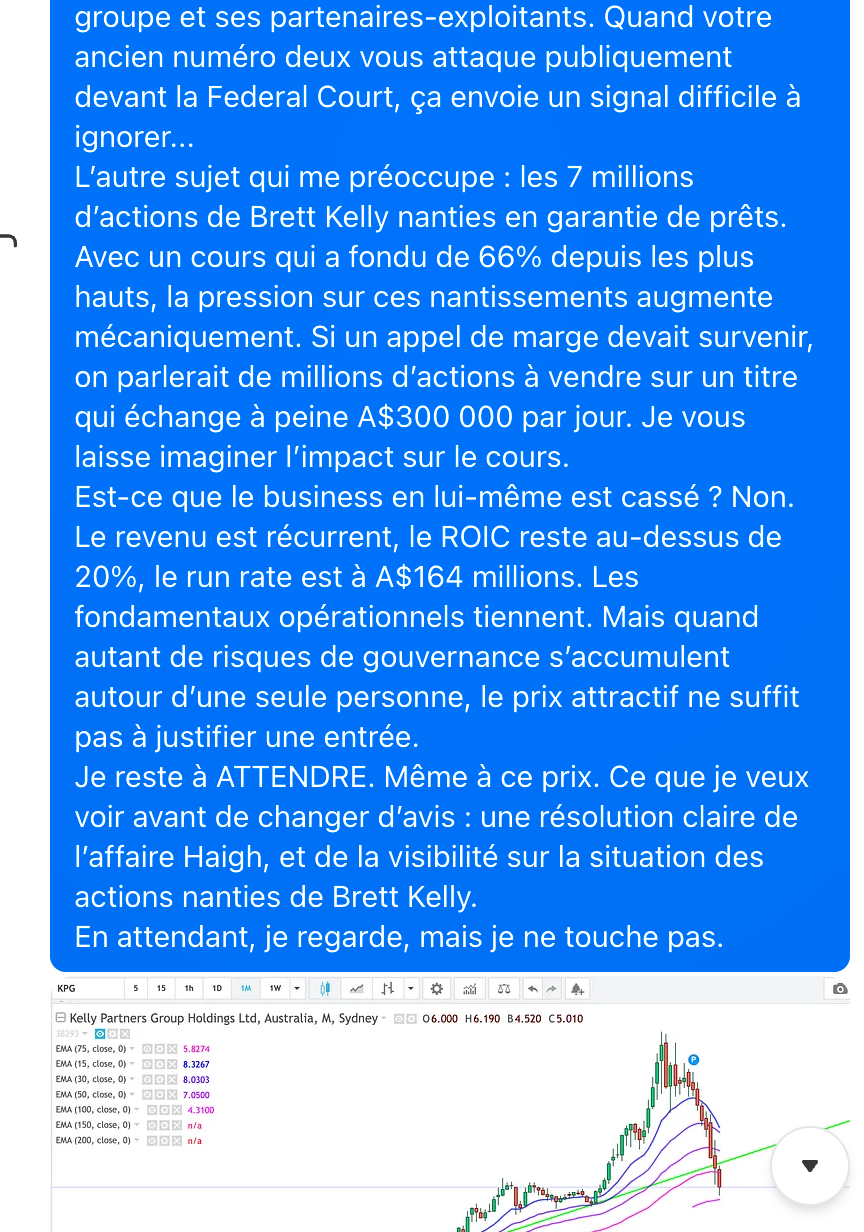

Mars 2026 : Premiers margin calls. Le titre passe sous A$7. Les actions nanties commencent à être transférées vers des comptes de nantissement chez HSBC Custody Nominees.

Avril 2026 : Multiples margin calls successifs. Le titre touche A$4,52. Des actions sont transférées directement au prêteur (non identifié publiquement). 650 000 actions sont vendues pour ~A$4,7m. Puis 700 000 actions supplémentaires pour ~A$4,7m dans une deuxième tranche. L’AFR titre : “Brett Kelly vaporises $21m on margin loans.”

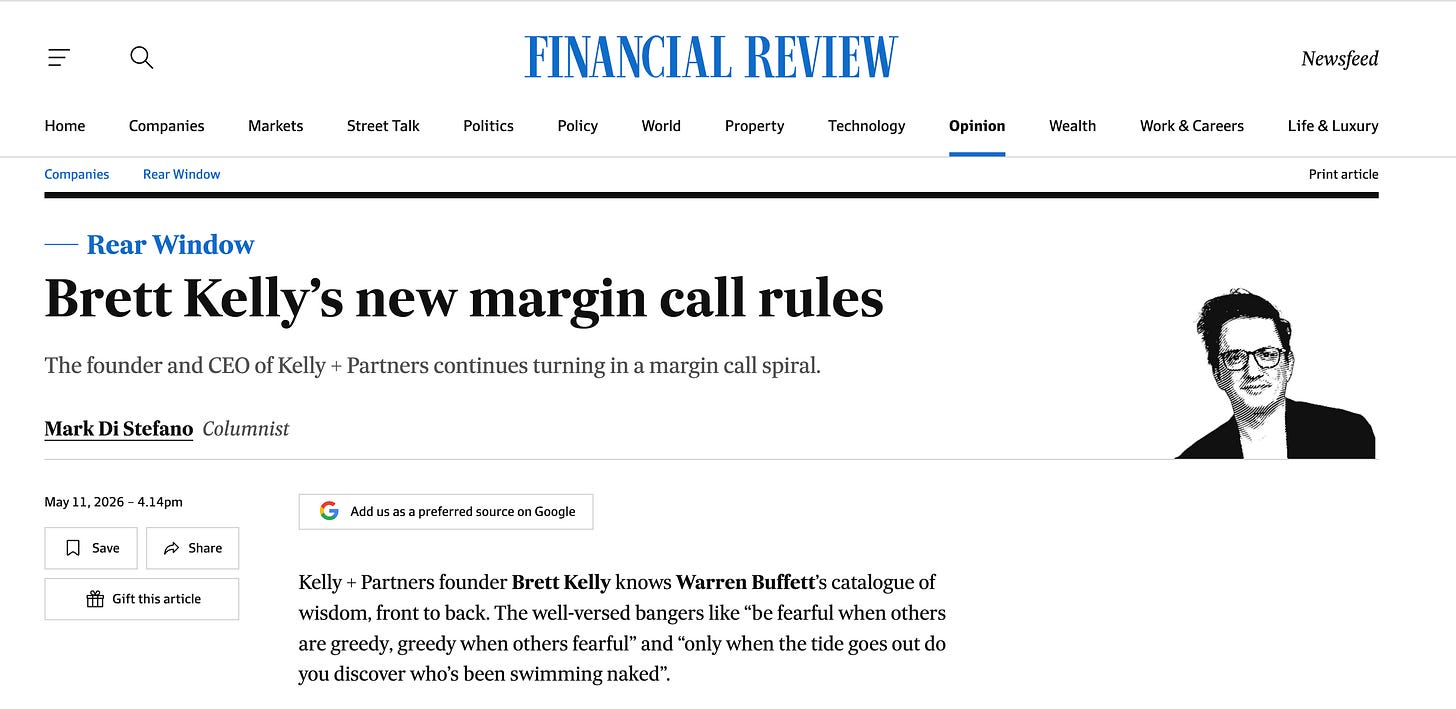

Mai 2026 (11 mai, veille de cette analyse) : L’AFR publie “Brett Kelly’s new margin call rules”. La spirale continue. Le titre touche un nouveau plus bas de A$4,23

🚨 ALERTE : CONFLIT D’INTÉRÊTS STRUCTUREL DU CEO.

Le CEO a des margin loans personnels garantis par des actions KPG. Il a un besoin objectif que le cours monte à court terme pour éviter de perdre davantage de patrimoine, alors que son rôle est de gérer pour le long terme. La vente forcée de ses actions par le prêteur crée une pression vendeuse supplémentaire sur un titre peu liquide (~15 000 à 165 000 actions/jour selon les périodes, avec des pics de volume lors des margin calls).

Impact pour l’actionnaire : cercle vicieux cours → margin call → vente forcée → pression sur le cours → nouveau margin call.

Soyons explicites sur ce que cela signifie. Warren Buffett, que Brett Kelly cite à chaque occasion, dont il possède un carton découpé grandeur nature dans son bureau, et dont il tente de reproduire les réunions annuelles à Omaha, n’a JAMAIS emprunté un dollar sur marge contre ses actions Berkshire Hathaway.

Jamais. En 60 ans.

La Rule #1 de Buffett est “Never lose money.”

La Rule #2 est “Never forget Rule #1.”

Brett Kelly, qui connaît ces règles “front to back” selon l’AFR, les a violées avec son propre patrimoine.

La question qui s’impose : comment faire confiance à un CEO pour allouer judicieusement le capital de la société quand il a pris des décisions aussi imprudentes avec son propre capital ?

Le prêt a une clause de “reclaim” : Kelly peut théoriquement récupérer ses actions à la fin du prêt. Mais si le cours reste déprimé, le prêteur peut liquider le stock, et Kelly perd des actions à des prix bradés.

Sa participation, initialement de ~50%, pourrait baisser significativement. Cela soulève une question structurelle : les margin calls peuvent-ils provoquer un changement de contrôle ? Si Brett Kelly tombe sous les 30-40%, sa capacité à bloquer des résolutions extraordinaires diminue.

Et surtout : y a-t-il une clause de changement de contrôle dans les accords de dette bancaire de Westpac avec le groupe ?

Si oui, une baisse de la participation de Kelly sous un certain seuil pourrait déclencher un covenant breach, un scénario catastrophe.

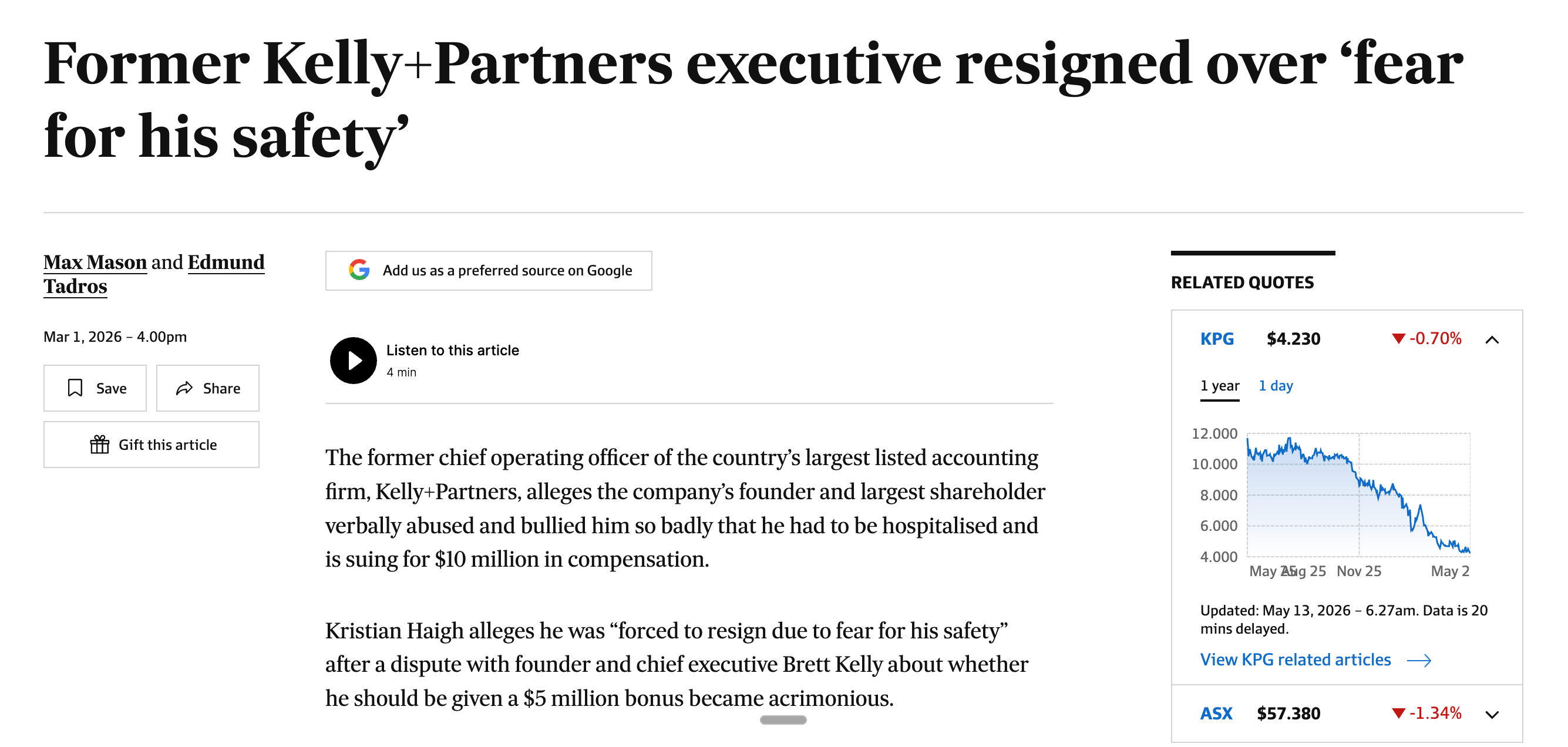

Le procès Kristian Haigh : allégations, risques, impact sur la culture

En février 2026, Kristian Haigh, ancien COO de Kelly Partners, a déposé une plainte de A$10 millions devant la Cour fédérale australienne. Les allégations sont graves :

Haigh dit avoir été “forced to resign due to fear for his safety”, forcé de démissionner par peur pour sa sécurité physique

Il allègue du harcèlement verbal et de l’intimidation systématique de la part de Brett Kelly

Le litige porte sur un bonus de A$5 millions prétendument promis mais jamais versé

Haigh affirme que ce bonus n’a pas été divulgué aux actionnaires alors qu’il constitue un montant matériel

L’affaire a nécessité l’hospitalisation de Haigh

🚨 ALERTE : KEY-MAN RISK AMPLIFIÉ.

L’ancien COO allègue un style de management autocratique et potentiellement toxique au sommet de KPG.

Impact pour l’actionnaire : risque réputationnel auprès des firmes cibles d’acquisition (quel fondateur veut vendre à un groupe dont le CEO est accusé de harcèlement ?), risque de départs en cascade d’autres cadres, coûts juridiques, et distraction du management en pleine phase d’expansion internationale.

Notons que ces allégations n’ont pas été jugées. Brett Kelly n’a pas été reconnu coupable de quoi que ce soit. Mais dans un serial acquirer où le modèle repose sur la confiance entre associés, la simple existence publique de ces accusations est dommageable. L’AFR a publié de multiples articles sur le sujet, créant un narratif médiatique dévastateur pour la marque.

Key-man risk : peut-on séparer KPG de Brett Kelly ?

La réponse courte est : non, pas aujourd’hui. Brett Kelly EST Kelly Partners. Il est fondateur, CEO, Chairman, capital allocator en chef, responsable M&A principal (sur une équipe de 3), et ambassadeur de la marque.

Le modèle POD® est son invention. Le réseau de relations avec les associés-cibles est le sien.

La vision stratégique est la sienne. Le CFO Kenneth Ko est compétent, mais c’est un exécutant financier, pas un successeur naturel.

Chez Constellation Software, Mark Leonard a progressivement délégué le M&A à des centaines de responsables de Business Units.

Chez Danaher, le Danaher Business System survit aux changements de CEO. Chez KPG, le “Kelly Partners Business System” est indissociable de Kelly lui-même. C’est le risque fondamental du dossier.

Un abonné m’avait posé cette question dans le chat Substack au mois de mars, comme vous pouvez le constater.

Ma position et mes propos sont restés strictement inchangés depuis cette période.

Section 6 : Analyse de la décentralisation

Le modèle 51/49 POD® est l’ADN de KPG. Chaque cabinet est détenu à 51% par le holding et 49% par le ou les associés opérationnels. Ces derniers gèrent leur business au quotidien, servent leurs clients, embauchent leur équipe. KPG fournit la marque, les systèmes, la conformité réglementaire, et un “fee” de gestion.

Les points positifs sont réels.

La rétention des fondateurs est bonne. L’earn-out implicite est que l’associé continue de toucher 49% des bénéfices de son propre cabinet tout en bénéficiant d’une plateforme plus large.

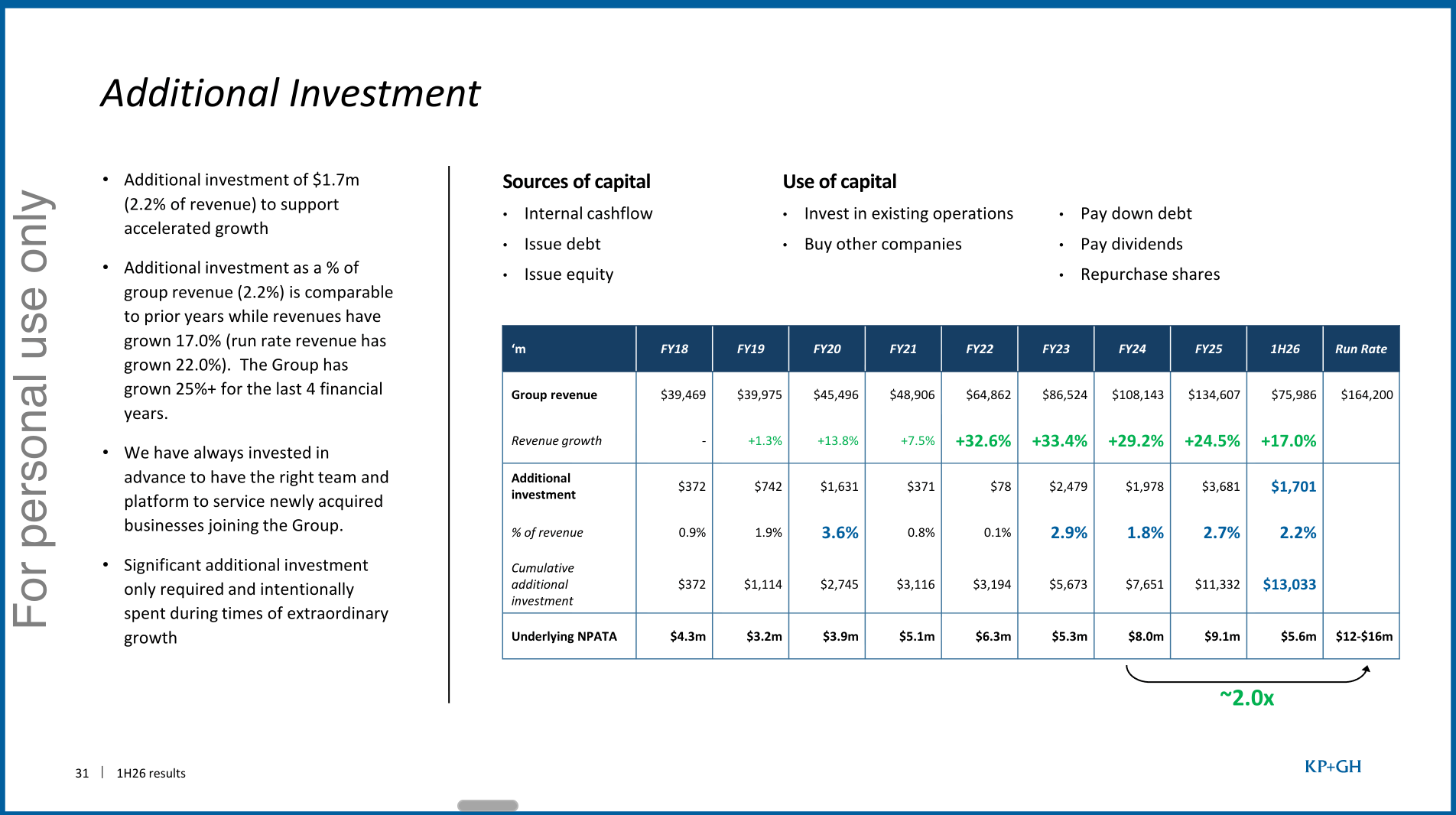

L’âge moyen des associés est de 42 ans, bien en dessous de la moyenne sectorielle de 60+. Le groupe revendique un score “Great Place to Work” de 93% et des NPS de 72-77 (vs -18 pour l’industrie). 105 equity partners à fin décembre 2025 est un nombre significatif pour une société de cette taille.

Mais il y a un revers de médaille structurel. Si vous êtes un associé KPG qui détient 49% de son cabinet et que vous voyez le CEO de votre holding englué dans des margin calls et poursuivi pour harcèlement par l’ancien COO, comment réagissez-vous ?

Le risque de désaffection des partenaires est réel. Aucune donnée publique ne permet de mesurer le turnover des associés post-acquisition, car KPG ne divulgue pas cette métrique. C’est un point aveugle préoccupant.

Le ratio siège/total n’est pas explicitement publié, mais le “Parent Additional Investment” (les coûts du siège au-delà des management fees) représente A$1,7m en 1H26 soit 2,2% du revenu. C’est faible et comparable aux meilleurs serial acquirers décentralisés.

Notation décentralisation : ⭐⭐⭐ (Correct, modèle ingénieux mais exécution menacée par la crise de gouvernance)

💬 Qu’est-ce que vous pensez de cette structure 51/49 ?

Connaissiez-vous Kelly Partners avant cet article ?

Section 7 : Performance financière