InvenTrust Properties (IVT) : Le Petit REIT Sun Belt Qui Surperforme - Mais À Quel Prix ?

97,2% d’occupation. 6,4% de croissance du same-store NOI. Une stratégie “Sun Belt” assumée avec 350 millions de dollars déployés en 2025.

InvenTrust Properties fait partie de ces REITs qui passent sous le radar de la plupart des investisseurs, éclipsés par les géants du secteur comme Regency Centers ou Kite Realty. Et pourtant, ce “petit” REIT de centres commerciaux de proximité affiche des métriques opérationnelles qui feraient pâlir d’envie beaucoup de ses concurrents plus médiatisés.

Mais voilà le problème : le marché l’a remarqué.

Avec un P/FFO de 16x contre 14x il y a un an, la question n’est plus de savoir si IVT est une bonne REIT c’est évident qu’elle l’est mais si la valorisation actuelle laisse encore du potentiel pour les nouveaux investisseurs.

C’est exactement ce que nous allons décortiquer aujourd’hui.

Pour les nouveaux : C’est quoi un REIT ?

Un REIT (Real Estate Investment Trust) est une société qui détient et gère un portefeuille immobilier. Aux États-Unis, ces sociétés bénéficient d’un régime fiscal avantageux à condition de distribuer au moins 90% de leurs bénéfices imposables sous forme de dividendes. C’est le véhicule idéal pour percevoir des revenus réguliers de l’immobilier sans les tracas de la gestion directe.

Voici une ma vidéo explicative :

Fiche d’identité d’InvenTrust Properties

Ticker : IVT (NYSE)

Type de REIT : Retail - Centres commerciaux de proximité -Neighborhood Centers (Centres de voisinage) ancrés par des enseignes alimentaires

Capitalisation boursière : 2,25 milliards de dollars

Cours actuel : 28,95 $ (au 30 janvier 2026)

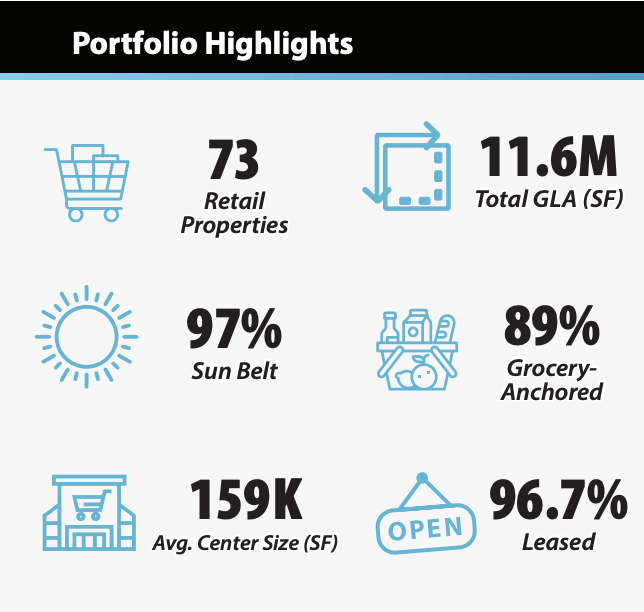

Nombre de propriétés : ~65 centres commerciaux

Surface totale : ~10 millions de square feet

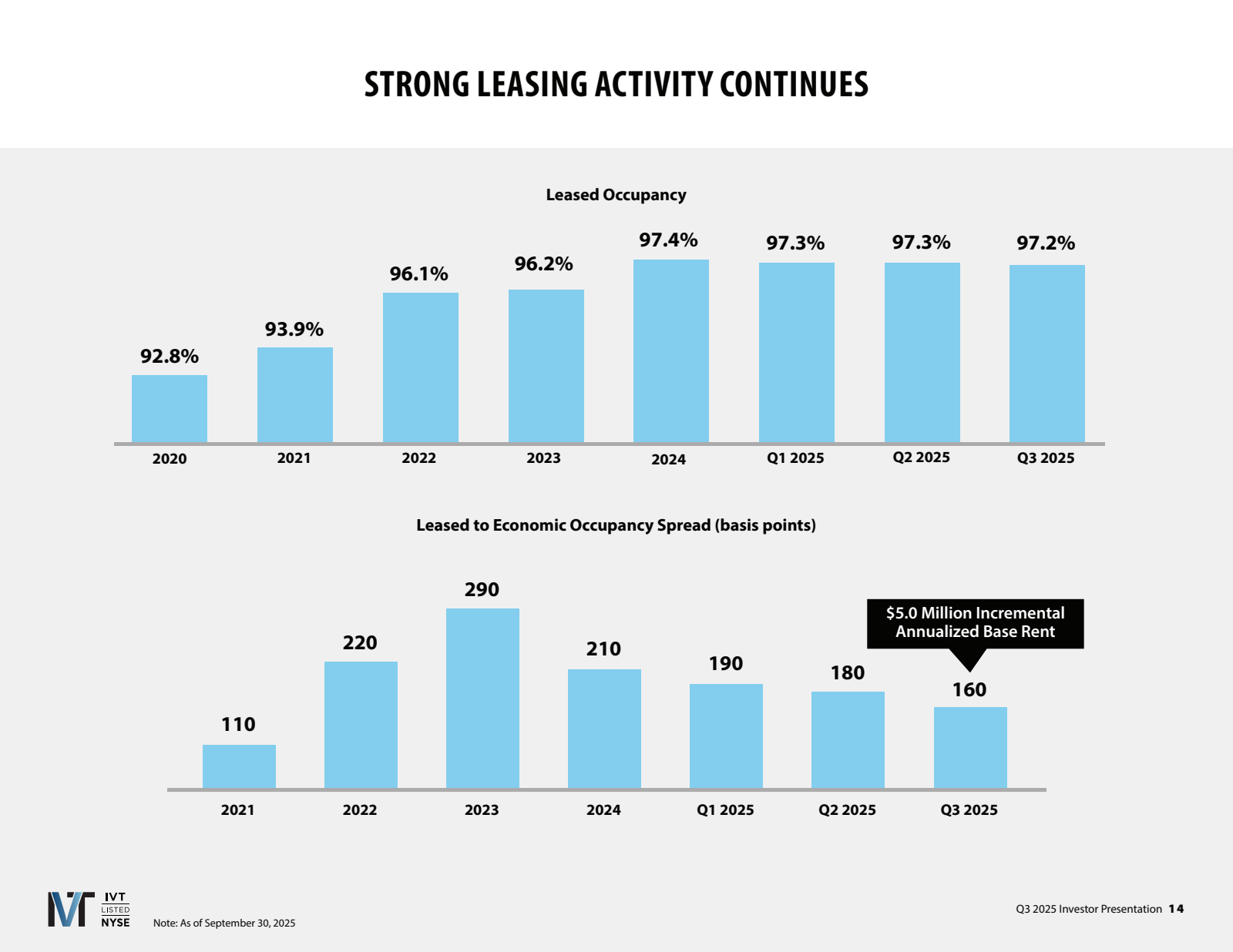

Taux d’occupation : 97,2% (Anchor 99,3%, Small Shop 93,8%)

Core FFO 2025e : 1,80 - 1,83 $ par action

P/FFO actuel : 15,9x (sur guidance médiane de 1,815 $)

Dividend Yield : 3,3% (dividende annualisé de 0,95 $)

Payout ratio sur Core FFO : ~52%

WALE : 4,7 years

Top locataire : <5% des revenus

Vous découvrez cette newsletter ? Rejoignez les investisseurs qui reçoivent chaque semaine une analyse approfondie d’une foncière cotée. C’est gratuit.

Histoire et stratégie : Du REIT non-coté au pure-player Sun Belt

InvenTrust a une histoire atypique. Lancée en 2005 sous le nom d’Inland American Real Estate Trust, elle était le plus gros REIT non-coté des États-Unis jusqu’en 2014. Cette structure opaque a laissé des traces dans la mémoire collective des investisseurs, et pas les meilleures…

L’introduction en bourse sur le NYSE en octobre 2021 a marqué un tournant. Sous la direction de DJ Busch (CEO depuis 2021), le management a entrepris une transformation radicale : concentrer le portefeuille sur les marchés “Sun Belt” (Texas, Floride, Caroline du Nord, Arizona, etc.) et se débarrasser des actifs situés dans des marchés moins dynamiques.

Ce que dit le CEO DJ Busch lors du Q4 2025 Earnings Call :

“2025 was an exceptional year for InvenTrust, marked by strong operating performance and disciplined execution. Same Property NOI grew 5.3%, marking our second straight year above 5% and our fifth consecutive year of growth exceeding 4%. This performance speaks to the quality of our portfolio, the strength of our platform, and the consistent execution of the InvenTrust team.”

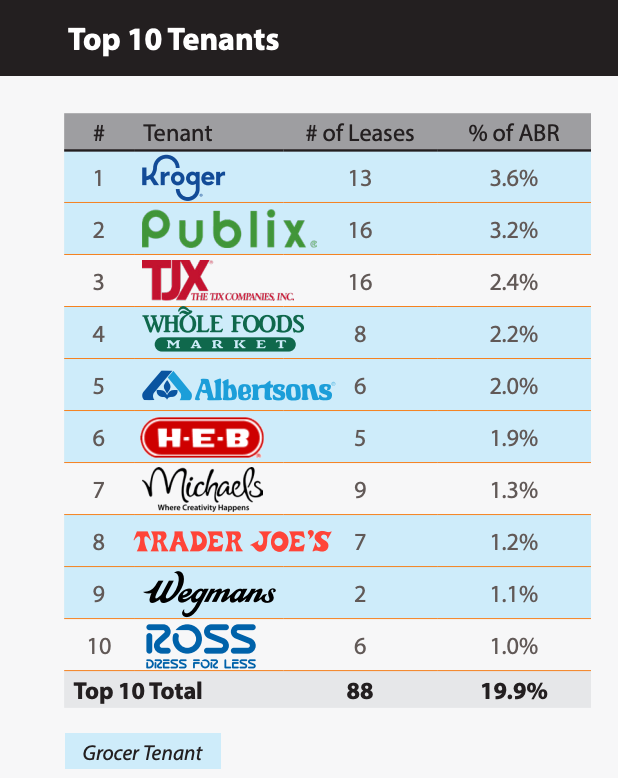

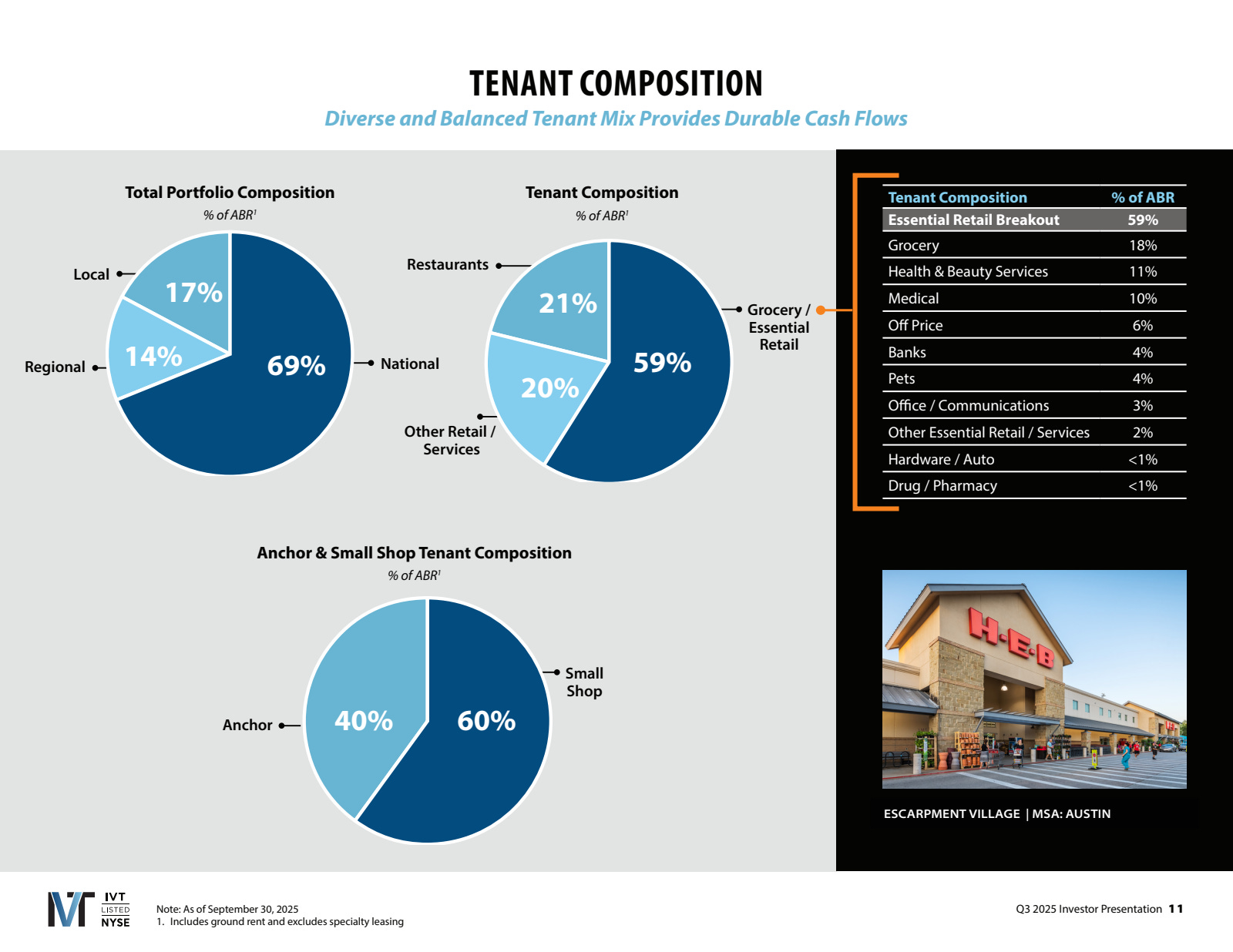

Le portefeuille est ancré par des enseignes alimentaires de premier plan. Kroger représente 3,6% de l’ABR avec 13 baux, Publix 3,2% avec 16 baux, TJX Companies 2,4% avec 16 baux, Amazon via Whole Foods 2,2% avec 8 baux, Albertsons 2,0% avec 6 baux, et H.E.B. 1,9% avec 5 baux. Le Top 10 des locataires représente au total 19,9% de l’ABR réparti sur 88 baux.

La diversification est excellente avec aucun locataire au-dessus de 4% de l’ABR.

La stratégie actuelle est claire et cohérente : posséder des centres commerciaux de proximité ancrés par des enseignes alimentaires (Kroger, Publix, Wegmans, Whole Foods, etc.) dans les marchés à forte croissance démographique du Sud et de l’Ouest des États-Unis. Ces centres “essential retail” ont prouvé leur résilience pendant le COVID et continuent de bénéficier de fondamentaux solides.

Mon avis sur cette stratégie : C’est la bonne approche. Les centres commerciaux ancrés par l’alimentaire sont défensifs, et le Sun Belt bénéficie de migrations internes massives depuis les États du Nord. Le management exécute cette stratégie de manière disciplinée, comme en témoigne la vente du portefeuille californien (5 actifs pour 306 millions de dollars) en juin 2025, suivie du réinvestissement dans des actifs Sun Belt de meilleure qualité.

DJ Busch a d’ailleurs souligné lors du call :

“From a strategic standpoint, the year was equally transformative. We completed the successful sale of five California assets and efficiently redeployed that capital into higher growth Sun Belt markets.”

À VOIR : InvenTrust CEO DJ Busch sur la stratégie Sun Belt

Cette interview du CEO lors du Nareit REITworld 2025 (janvier 2026) explique la vision stratégique du groupe et les drivers de demande dans le Sun Belt.

Qualité du management et gouvernance

Communication financière : Correcte mais pas exceptionnelle

Le supplemental trimestriel fait environ 25-30 pages, ce qui est dans la moyenne basse du secteur. Les métriques clés sont présentes mais j’aurais aimé plus de granularité sur la composition du portefeuille par vintage d’acquisition et sur les rent spreads par marché.

Les earnings calls sont professionnels. DJ Busch répond aux questions de manière directe, avec des chiffres précis. Je n’ai pas détecté de pattern d’esquive systématique.

Point positif : La guidance est précise et régulièrement atteinte. En 2025, le Core FFO est sorti au haut de la guidance à 1,83 $ par action. Comme l’a confirmé DJ Busch : “Core FFO finished the year at the high end of our guidance range of $1.89 per share, representing 6.2% growth year over year.”

Track record d’allocation du capital : En amélioration

Les bonnes décisions récentes :

La vente du portefeuille californien à 306 millions de dollars en juin 2025 a permis de sortir d’un marché à faible croissance.

Le management a ensuite réalisé 10 acquisitions en 2025 pour un total de 464,6 millions de dollars, toutes dans le Sun Belt.

Parmi les acquisitions les plus notables : West Broad Marketplace à Richmond ancré par Wegmans pour 86 millions de dollars, Asheville Market ancré par Whole Foods pour 45,7 millions, Daniels Marketplace à Fort Myers ancré par Whole Foods pour 72,3 millions, et Rea Farms à Charlotte ancré par Harris Teeter pour 80 millions. L’extension proactive des maturités de dette en août 2025 démontre également une gestion prudente.

Concernant le pipeline d’acquisitions 2026, DJ Busch a indiqué lors du call :

“Almost half of that $300 million has either been awarded or is under contract, which we expect to close probably in the early part of this year. So we have really good visibility on about half of it.”

Ce qui m’interroge :

Le prix payé sur certaines acquisitions semble élevé. 80 millions de dollars pour Rea Farms (183 000 sq ft) représente environ 437 $/sq ft. C’est dans le haut de la fourchette pour du retail, même premium.

Je n’ai pas trouvé de communication claire sur les cap rates d’acquisition vs le coût du capital

Cependant, le management semble confiant sur les retours, comme l’a expliqué DJ Busch :

“We’ve continued to find assets and opportunities that fit our criteria, which is a going-in yield in the high 5s, low 6s, with great growth that supplements or complements the portfolio quite well and getting into the unlevered returns kind of in that low- to mid-7s range.”

Rémunération du CEO : Alignement correct

La majorité de la rémunération du CEO est en actions avec vesting, ce qui aligne les intérêts sur le long terme.

Insider ownership faible : Seulement environ 0,7% du capital est détenu par les insiders. C’est le point faible de la gouvernance. Quand le management a peu de “skin in the game”, il pense potentiellement différemment des actionnaires.

Analyse du portefeuille

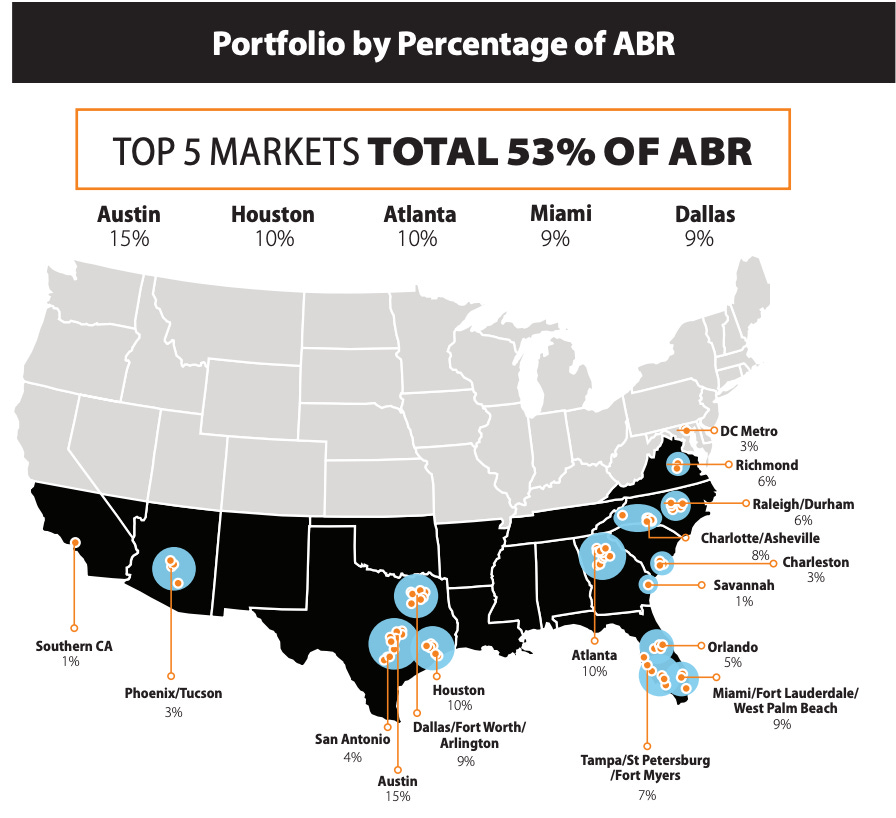

Répartition géographique : 100% Sun Belt assumé

Le portefeuille est concentré sur les marchés en croissance.

Au 31 décembre 2025,

Austin-Round Rock au Texas représente 15,4% de l’ABR

Houston à 9,7%

la région métropolitaine d’Atlanta à 9,5%

Miami-Fort Lauderdale à 9,2%

Dallas-Fort Worth à 8,5%

Charlotte-Gastonia en Caroline du Nord pèse 7,4%

Raleigh-Durham 6,1%,

Richmond en Virginie 5,7%

Le reste est réparti sur d’autres marchés Sun Belt.

Total Texas : 37,7% de l’ABR une concentration significative mais dans des marchés très dynamiques.

Comme l’a souligné DJ Busch concernant les marchés cibles :

“According to CoStar, top-performing retail markets in 2025 included Charlotte, Tampa, Orlando, and Dallas. Charlotte, where we acquired two properties during the year, stands out for robust population growth, job creation, and suburban development, ranking first among major U.S. markets for retail rent increases. We are seeing similar trends in Phoenix, another area where we continue to expand our presence.”

Qualité des locataires : Point fort

Le portefeuille est ancré par des enseignes alimentaires de premier plan.

Kroger représente 3,6% de l’ABR avec 13 baux,

Publix 3,2% avec 16 baux,

TJX Companies 2,4% avec 16 baux

Amazon via Whole Foods 2,2% avec 8 baux

Albertsons 2,0% avec 6 baux

H.E.B. 1,9% avec 5 baux

Le Top 10 des locataires représente au total 19,9% de l’ABR réparti sur 88 baux.

La diversification est excellente avec aucun locataire au-dessus de 4% de l’ABR.

Profil des baux et rent spreads : Excellent

Les métriques de leasing 2025 sont remarquables.

Les blended comparable leasing spreads atteignent 13,3% sur l’année complète, contre 11,5% communiqué au Q3.

Les new leases spreads sont exceptionnels à 30,9% tandis que les renewal spreads s’établissent à 10,9%.

L’occupation small shop atteint 94,0%, un record historique depuis l’IPO.

Le retention rate s’établit à 85%, mais atteindrait environ 90% en excluant le départ planifié d’un anchor à Gateway Market Center.

Les rent escalators sur les nouveaux baux small shop dépassent 3,1%, le niveau le plus haut depuis l’IPO.

Christy David, COO, a souligné lors du call :

“The strength is evident in our leasing results, with several key metrics reaching their highest level since our listing in 2021. New leases executed in 2025 achieved a 30.9% spread, while renewals averaged 10.9%, resulting in blended comparable leasing spreads of 13.3%. Small shop lease occupancy also reached a new all-time high of 94%.”

Le spread entre l’occupation Leased et Economic s’établit à 130 points de base, soit environ 5,4 millions de dollars de revenus annualisés à capturer via le pipeline SNO (signed-not-open).

Mike Phillips, CFO, a précisé :

“We have what about 2% of ABR, which is $5.5 million. We do expect that’s mostly small shop. So that’s like 80% of that is small shop. So we expect most of that to come online this year, about 95%.”

Performance financière : Les chiffres qui comptent

Core FFO par action : La tendance est excellente

Core FFO par action : La tendance est excellente

L’évolution du Core FFO par action est impressionnante. En 2022, il s’établissait à 1,57 dollar. Il est passé à 1,66 dollar en 2023, soit une hausse de 6%, puis à 1,73 dollar en 2024, soit une progression de 4%. En 2025, il atteint 1,83 dollar, en hausse de 5,8%. La guidance 2026 au midpoint table sur 1,93 dollar, représentant une croissance attendue de 5,5%.

Sur 4 ans depuis l’IPO, c’est une croissance cumulée d’environ 23%, soit un CAGR d’environ 5,5%. C’est excellent pour un REIT retail.

Same-store NOI growth : Le vrai indicateur de santé

Le Same-store NOI a progressé de 3,0% au Q4 2025 et de 5,3% sur l’année complète 2025. La guidance 2026 est plus conservatrice, comprise entre 3,25% et 4,25%.

DJ Busch a mis en perspective cette performance :

“Same Property NOI grew 5.3%, marking our second straight year above 5% and our fifth consecutive year of growth exceeding 4%.”

Décomposition du Same-store NOI 2025 selon Mike Phillips : l

es embedded rent escalations ont contribué pour environ 160 points de base, les occupancy gains pour 80 points de base, les positive leasing spreads pour 90 points de base, l’activité de redéveloppement pour 70 points de base, les percentage and ancillary rents pour 20 points de base, et les net expense reimbursements pour 130 points de base. Le bad debt a représenté un headwind de seulement 20 points de base.

Évolution du nombre d’actions : Point d’attention

Le nombre moyen d’actions diluées est passé d’environ 71 millions en 2024 à environ 78,3 millions en 2025, soit une hausse d’environ 10%.

Attention : La dilution reste un sujet. Cependant, le management a clairement indiqué son intention de financer la croissance 2026 principalement par la dette :

“We have plenty of room on the balance sheet to fund acquisitions this year. That’s kind of the plan going into the forecasting.” — Mike Phillips

DJ Busch a ajouté :

“Obviously, being one of the lower-leveraged companies, we do have the ability to self-fund our growth through that incremental debt, which is an important avenue for us over the next couple of years.”

Un mot sur les outils que j’utilise

Pour ceux qui me demandent régulièrement quelle plateforme j’utilise pour investir dans les REITs, je travaille avec Alreits depuis plusieurs années maintenant. Ce n’est absolument pas une obligation, chacun choisit le courtier qui lui convient, mais si vous souhaitez la tester, j’ai un petit code promo : IMM15OFF

Je précise que j’utilise vraiment cette plateforme au quotidien pour mes propres investissements, ce n’est pas juste un partenariat marketing.

Santé du bilan : Le point fort d’IVT

Ratios clés Excellents

Le Net Debt / Adjusted EBITDA s’établit à 4,5x au Q4 2025, parmi les plus bas du secteur. Le management utilise d’ailleurs le terme “sector-low” pour qualifier ce ratio.

Le Net Leverage Ratio est de 26,3%, très conservateur.

Le taux d’intérêt moyen pondéré s’établit à 4,04%, ce qui reste compétitif.

La maturité moyenne résiduelle de la dette est de 4,5 ans, bien échelonnée. La liquidité disponible atteint 480 millions de dollars, composée de 35 millions en cash et 445 millions disponibles sur la ligne de crédit.

Mike Phillips a été très clair sur la philosophie de bilan :

“Our balance sheet remains exceptionally strong, providing InvenTrust with flexibility and liquidity to execute our long-term growth strategy.”

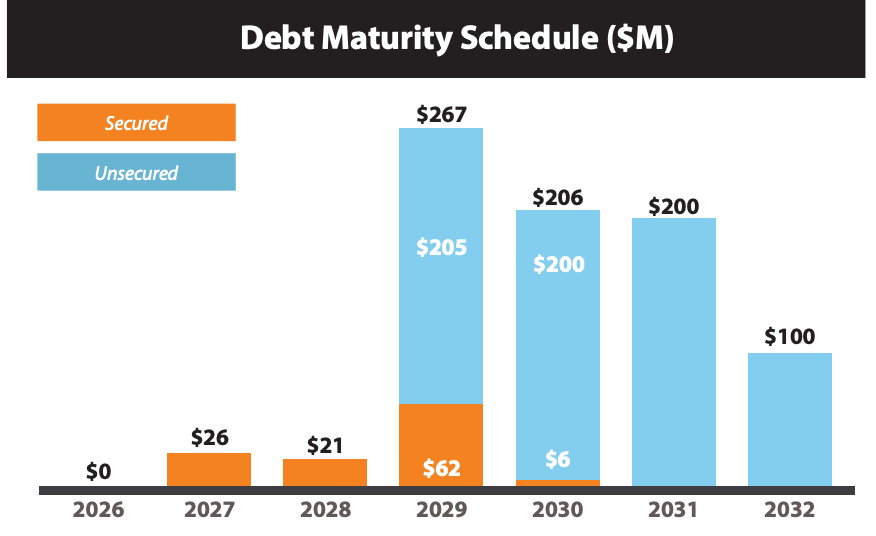

Structure de la dette : Bien gérée

Les mortgages représentent 117,6 millions de dollars avec des maturités échelonnées entre 2027 et 2030 et un taux moyen de 4,28%.

Le Term Loan 5 ans de 200 millions arrive à maturité en août 2030 avec un taux swappé de 2,66%.

Le Term Loan 5,5 ans de 200 millions mature en février 2031 avec un taux swappé moyen d’environ 3,4%.

Les Senior Notes Series A représentent 150 millions à 5,07% avec une maturité en août 2029, tandis que les Series B de 100 millions à 5,20% arrivent à échéance en août 2032.

Sur la ligne de crédit revolving de 500 millions (maturité janvier 2029), seuls 55 millions sont tirés au taux SOFR + 1,05%.

Point important pour 2026 — Mike Phillips a alerté sur un léger headwind :

“The interest rate on our $200 million term loan swaps reset from approximately 2.7% to 4.5%, which will create a modest headwind to FFO for the last three months of the year.”

Impact estimé : environ 1 à 1,5 cent de headwind au Q4 2026.

Mon analyse : Le bilan est une forteresse. Avec 4,5x de Net Debt/EBITDA et 480 millions de liquidité, IVT a une flexibilité considérable pour saisir des opportunités ou traverser un retournement de marché. C’est l’un des bilans les plus solides du secteur retail REIT.

Maturités : Aucun stress

Aucune dette ne doit être refinancée en 2026. Seulement 26 millions arrivent à maturité en 2027. L’extension proactive des term loans jusqu’en 2030-2031 a été réalisée en août 2025.

Objectif de leverage

Le management a clarifié sa cible lors du call :

“We can do the $300 million this year, and that self-puts us on a quarter basis at kind of 5x net debt to adjusted EBITDA. And we’d be comfortable really not going above 5.5x on a quarter basis at any given time.” — Mike Phillips

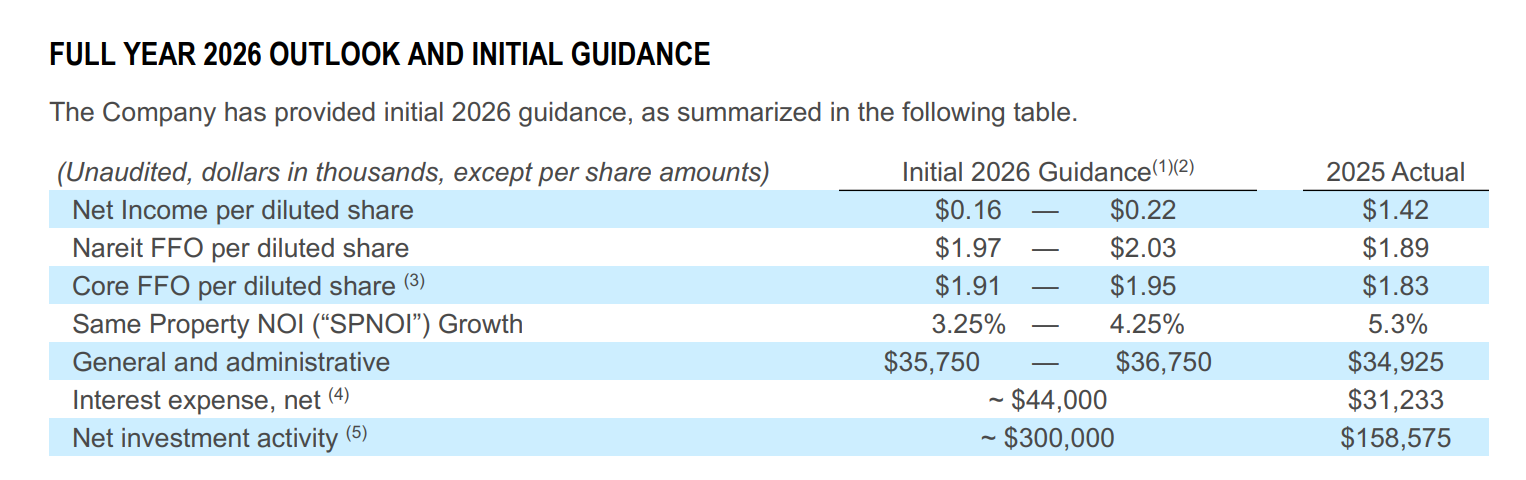

Guidance 2026 : Perspectives solides

Guidance officielle

Le Net Income par action devrait s’établir entre 0,16 et 0,22 dollar en 2026, contre 1,42 dollar réalisé en 2025. Cette différence s’explique par l’absence de gains exceptionnels sur cessions comparables à 2025.

Le Nareit FFO par action est attendu entre 1,97 et 2,03 dollars, contre 1,89 dollar réalisé en 2025, soit une croissance de 5,8% au midpoint.

Le Core FFO par action est guidé entre 1,91 et 1,95 dollars, contre 1,83 dollar en 2025, représentant une croissance de 5,5% au midpoint.

La croissance du Same-store NOI est attendue entre 3,25% et 4,25%, plus conservatrice que les 5,3% réalisés en 2025.

La réserve pour bad debt est estimée entre 30 et 70 points de base, plus prudente que les 20 points de base constatés en 2025.

L’activité nette d’investissement est ciblée à environ 300 millions de dollars, contre 158,6 millions en 2025, marquant une nette accélération.

Les frais généraux et administratifs sont attendus entre 35,75 et 36,75 millions, en légère hausse d’environ 3%.

Les charges d’intérêts devraient atteindre environ 44 millions, en hausse significative par rapport aux 31,2 millions de 2025, du fait du reset des swaps et du volume de dette plus important.

Dividende : Hausse de 5%

Le Board a approuvé une augmentation de 5% du dividende, passant à 1,00 dollar annualisé soit 0,25 dollar par trimestre, à partir d’avril 2026.

Le payout ratio 2026 estimé sur le Core FFO midpoint s’établit à 52% très soutenable !!

Points clés du Q&A — Ce que le marché surveille

Sur le financement des acquisitions

Andrew Reale de Bank of America a interrogé le management sur les sources de financement. Mike Phillips a expliqué la stratégie :

“We have $300 million kind of at the midpoint of net acquisitions. What you could see from us this year is using our line of credit probably a little bit more than we have in the past, and then opportunistically hitting the market probably the two options that are best for us in a private placement market or using some more bank debt.”

Le pricing attendu sur le marché du private placement se situe autour de spreads de 125 à 150 points de base selon les tenors.

Sur les tendances CapEx

Linda Tsai de Jefferies a interrogé le management sur l’évolution des dépenses d’investissement. DJ Busch a confirmé une tendance favorable pour le free cash flow :

“We expect renewals to be a bigger part of our business as we look forward. What that means is growth with lower CapEx. That 20% should continue to come down in the form of the two major categories being landlord work and tenant capital.”

Sur la compétition pour les acquisitions

Paulina Rojas de Green Street a demandé si les conditions de marché avaient évolué. DJ Busch a répondu :

“The competition is still very strong. We’re seeing it across the different kind of asset types or property types that we’ve been looking at. [...] We always feel when we kind of do a postmortem on the assets that we have bought over the last couple of years, we always feel better six months later.”

Sur Amazon et Whole Foods

Linda Tsai a également questionné l’impact potentiel des fermetures Amazon Go et Amazon Fresh sur les Whole Foods du portefeuille. DJ Busch a rassuré :

“We obviously did a site analysis as it relates to our portfolio, specifically as it relates to our Whole Foods locations, to make sure that we weren’t at any type of risk. Every Whole Foods in the InvenTrust portfolio operates exceptionally well. Most of them are looking to add additional square footage if they can, but they’re very profitable and have high sales volumes.”

Redéveloppement : Une source de croissance incrémentale

Le management a précisé la contribution attendue des redéveloppements :

“While redevelopment is not intended to be a focal point of our business model, we expect these efforts to contribute approximately 50-100 basis points of incremental NOI growth annually over the next couple of years.” — DJ Busch

Le projet phare est Gateway Market Center à St. Petersburg en Floride :

“That’s one of the larger opportunities for us. It’s going to be the relocation and remodeling of a high-quality Southeastern grocer and reimagining the center for the long term. [...] That one will probably start later this year, but it’s going to take a while to stabilize.”

Risques à surveiller

Premièrement, la concentration au Texas qui représente 37,7% de l’ABR expose le portefeuille à un éventuel retournement économique régional.

Deuxièmement, le reset des swaps de taux en 2026-2027 fera passer les taux fixes d’environ 2,7% à environ 4,5%, créant un headwind sur les charges d’intérêts.

Troisièmement, la normalisation du same-store NOI est anticipée avec une guidance 2026 entre 3,25% et 4,25%, plus conservatrice que les 5,3% réalisés en 2025.

Quatrièmement, la compétition sur les acquisitions reste intense. Comme l’a reconnu DJ Busch : “There is private capital formations... that’s a real thing.”

Cinquièmement, le risque de dilution potentielle demeure. Bien que le management privilégie la dette pour 2026, l’ATM Program reste disponible avec 236,7 millions de dollars de capacité restante.

Conclusion

InvenTrust Properties a livré une année 2025 exceptionnelle. Le Same-store NOI a progressé de 5,3%, marquant la deuxième année consécutive au-dessus de 5%. Le Core FFO a augmenté de 5,8%, atteignant le haut de la guidance. Dix acquisitions ont été réalisées pour 464,6 millions de dollars dans le Sun Belt. La cession du portefeuille californien a été menée avec succès. Le bilan reste parmi les plus solides du secteur avec un ratio Net Debt/EBITDA de 4,5x.

La guidance 2026 reste attractive avec une croissance mid-single digit du FFO et une hausse de 5% du dividende. Le management a une visibilité sur environ 50% des 300 millions de dollars d’acquisitions prévues.

Les fondamentaux sont irréprochables. La question de la valorisation reste pertinente à environ 16x le Core FFO, mais le track record d’exécution et la qualité du portefeuille justifient une prime.

Dans la seconde partie, on attaquera le cœur du sujet : le dividende est-il vraiment aussi sécurisé qu’il y paraît ?

La valorisation actuelle offre-t-elle encore du potentiel ?

Faut-il acheter maintenant, attendre une correction, ou passer son chemin ? Je vous livrerai mes scénarios de valorisation, mon prix d’entrée idéal, et mon verdict final.

À suivre très prochainement.

Disclaimer

Cette analyse est fournie à titre informatif et éducatif uniquement. Elle ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Effectuez vos propres recherches avant toute décision d’investissement. L’auteur peut détenir des positions sur les titres mentionnés.

Sources : InvenTrust Q4 2025 Earnings Release (10 février 2026), Q4 2025 Earnings Call Transcript (11 février 2026), Form 10-K 2025, InvenTrust Investor Relations, SEC Filings.