ANALYSE : FACTSET RESEARCH SYSTEMS (NYSE: FDS)

Le fournisseur de données financières à 8 milliards de dollars peut-il survivre à la révolution de l’IA ?

Quand on parle de données financières, on pense immédiatement à Bloomberg. Peut-être à S&P Global ou Refinitiv (Thomson Reuters). Mais il existe un acteur que beaucoup d’investisseurs particuliers connaissent mal, et qui pourtant fait tourner les systèmes critiques de plus de 9 000 institutions financières dans le monde.

Cet acteur, c’est FactSet Research Systems.

Mais voilà la question que tout le monde se pose en 2026 : est-ce qu’une entreprise qui vend des données financières et des terminaux d’analyse peut survivre à l’intelligence artificielle ?

Est-ce que les agents IA ne vont pas tout simplement rendre obsolète le modèle de FactSet ?Je vais être direct et cash avec vous : c’est la question qui a motivé cette analyse en profondeur. Pas pour faire peur.

Pas pour faire du sensationnalisme. Mais parce que mon travail, c’est de protéger vos intérêts en tant qu’investisseurs.

Et ça commence par poser les bonnes questions, même quand elles dérangent.

Plongeons !

Pour les nouveaux : c’est quoi FactSet, et pourquoi on n’utilise PAS le PER classique ?

FactSet n’est pas un serial acquirer au sens classique du terme (type Constellation Software qui fait 100 acquisitions par an).

Mais c’est un compounder une entreprise qui fait croître ses bénéfices de manière régulière et prévisible année après année, avec un modèle de revenus récurrents par abonnement et des acquisitions ciblées qui viennent renforcer l’offre

Le PER (Price-to-Earnings Ratio) est trompeur pour FactSet pour une raison simple : l’entreprise a réalisé des acquisitions significatives (notamment CUSIP Global Services pour 1,9 milliard en 2022, puis LiquidityBook et Irwin en 2024-2025) qui génèrent des amortissements d’actifs incorporels massifs environ 75 millions de dollars par an rien que pour les intangibles.

Ces charges réduisent artificiellement le résultat net GAAP sans affecter la trésorerie réelle que l’entreprise génère.

C’est pour ça qu’on se concentre sur le Free Cash Flow (FCF) l’argent réel qui rentre dans les caisses après toutes les dépenses, y compris les investissements. C’est le seul chiffre qui ne ment pas.

Fiche d’identité

Ticker : FDS (NYSE & NASDAQ)

Siège : Norwalk, Connecticut, États-Unis

Capitalisation boursière : ~8,3 milliards de dollars

Valeur d’entreprise (TEV) : ~9,67 milliards de dollars

Secteur : Financial Data & Analytics — sous-industrie GICS : Financial Exchanges & Data

CEO : Sanoke Viswanathan

CFO : Helen Shan

Employés : 12 840

Présence : 20 pays, bureaux dans les principaux centres financiers mondiaux

Revenus TTM (estimés FY2026) : ~2,45-2,47 milliards de dollars

FCF Q2 FY2026 (trimestriel) : 185,7 millions de dollars

Adjusted Diluted EPS guidance FY2026 : $17,25 — $17,75

Dividende trimestriel : $1,10/action (rendement ~2%)

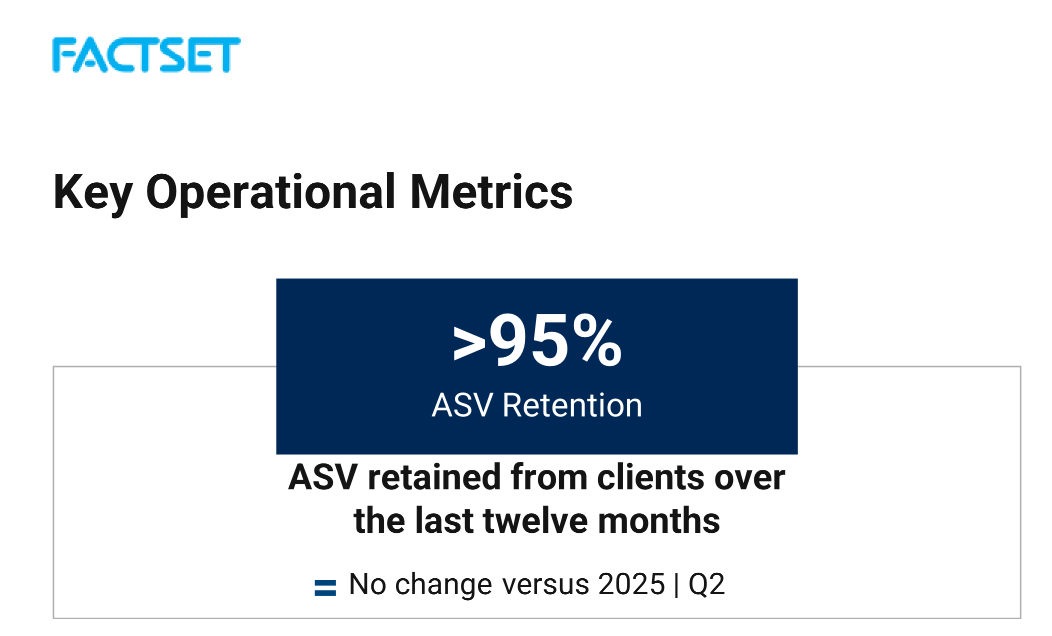

ASV Retention : >95%

Membre du S&P 500 : Oui

Si cette analyse vous apporte de la valeur, pensez à vous abonner.

C’est gratuit et ça me permet de continuer à produire ce type de contenu indépendant et sans complaisance.

Les abonnés payants reçoivent les analyses en avant-première, les mises à jour de portefeuille et les alertes.

L’histoire, le modèle économique et la philosophie de FactSet

Une entreprise née dans un garage... de Wall Street

FactSet a été fondée en 1978 par Howard Wille et Charles Snyder. À l’époque, l’idée était simple mais révolutionnaire : regrouper des données financières provenant de multiples sources sur un seul terminal informatique, pour que les professionnels de la finance cessent de jongler entre des piles de rapports papier.

47 ans plus tard, l’ADN n’a pas changé. FactSet reste un agrégateur et enrichisseur de données financières qui les livre à travers une plateforme intégrée (le Workstation), des flux de données (data feeds), des APIs et, plus récemment, des serveurs MCP (Model Context Protocol) pour les agents IA.

Le modèle économique : la beauté de l’abonnement récurrent

Le modèle de FactSet est un rêve d’investisseur sur le papier :

Plus de 95% des revenus sont récurrents par abonnement

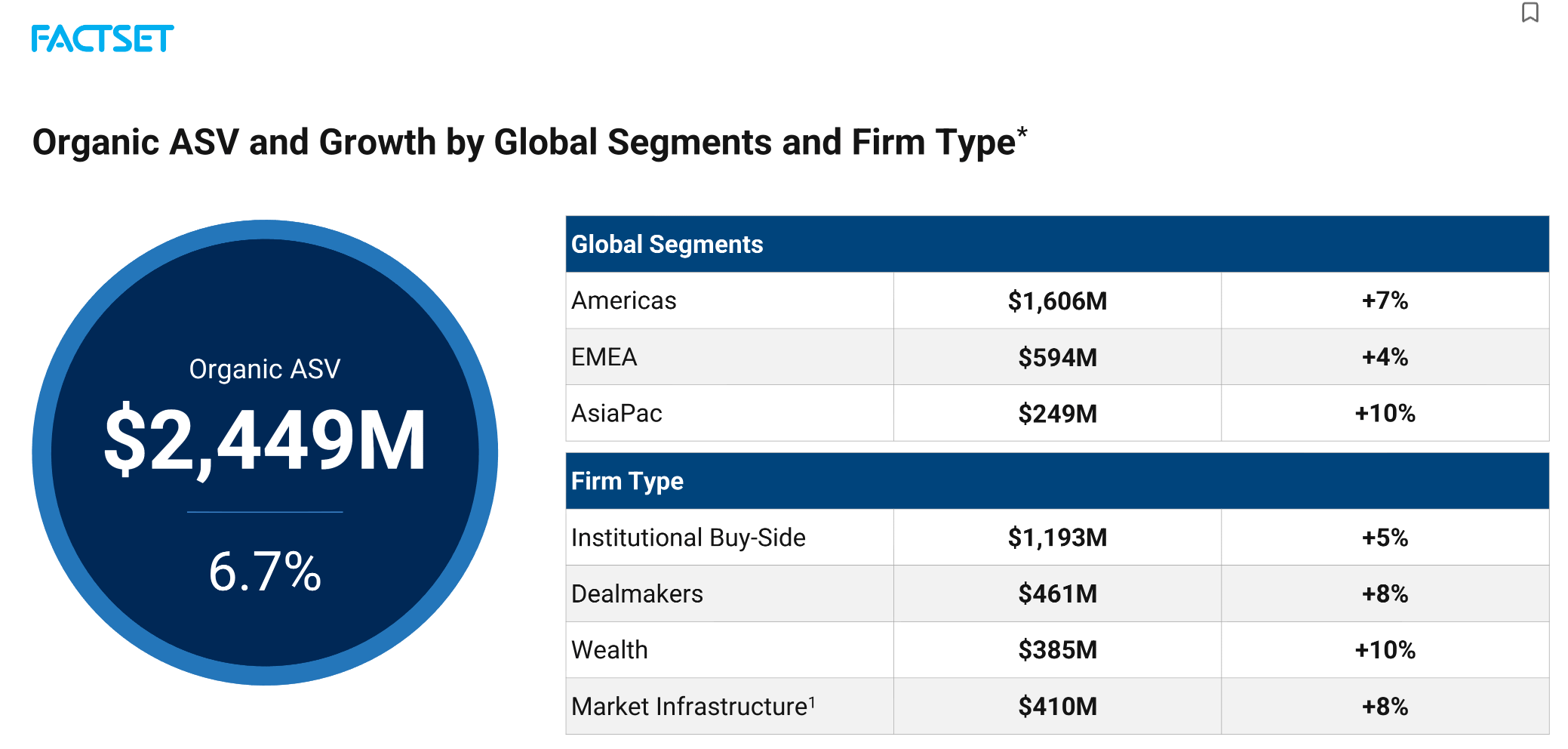

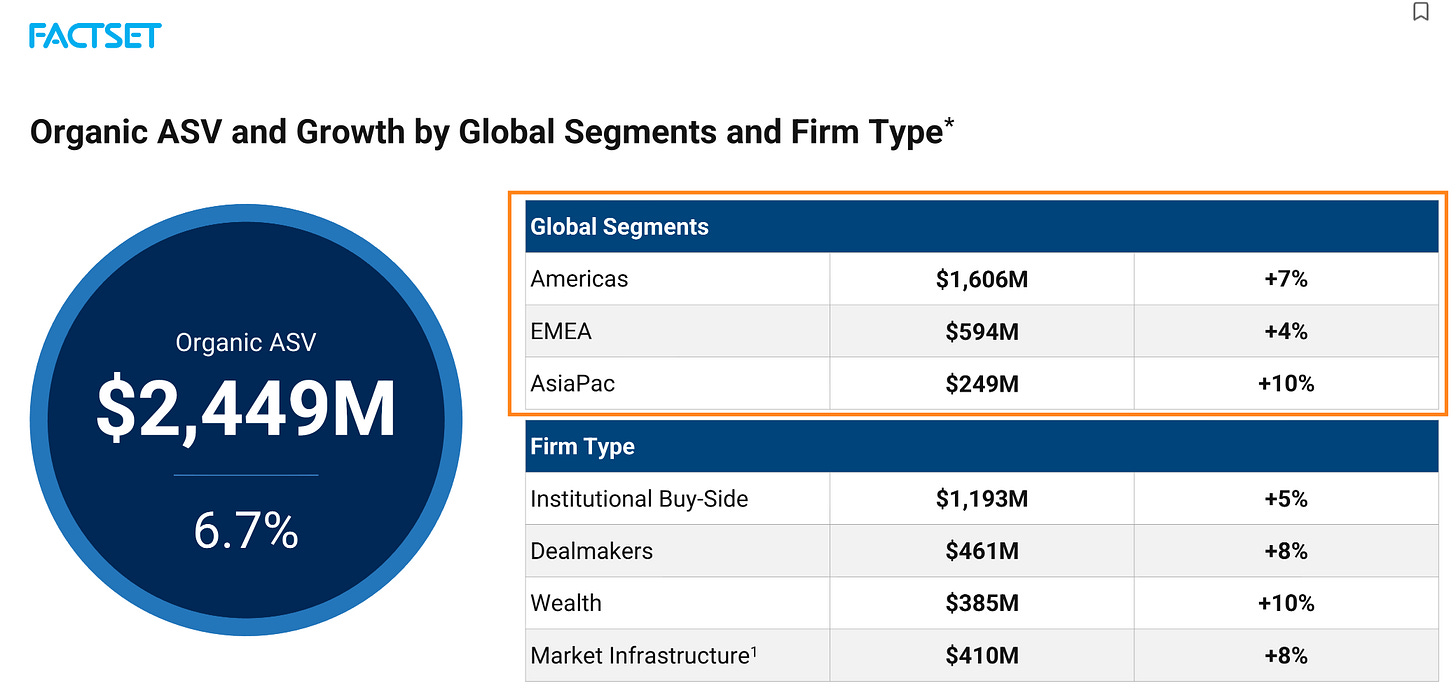

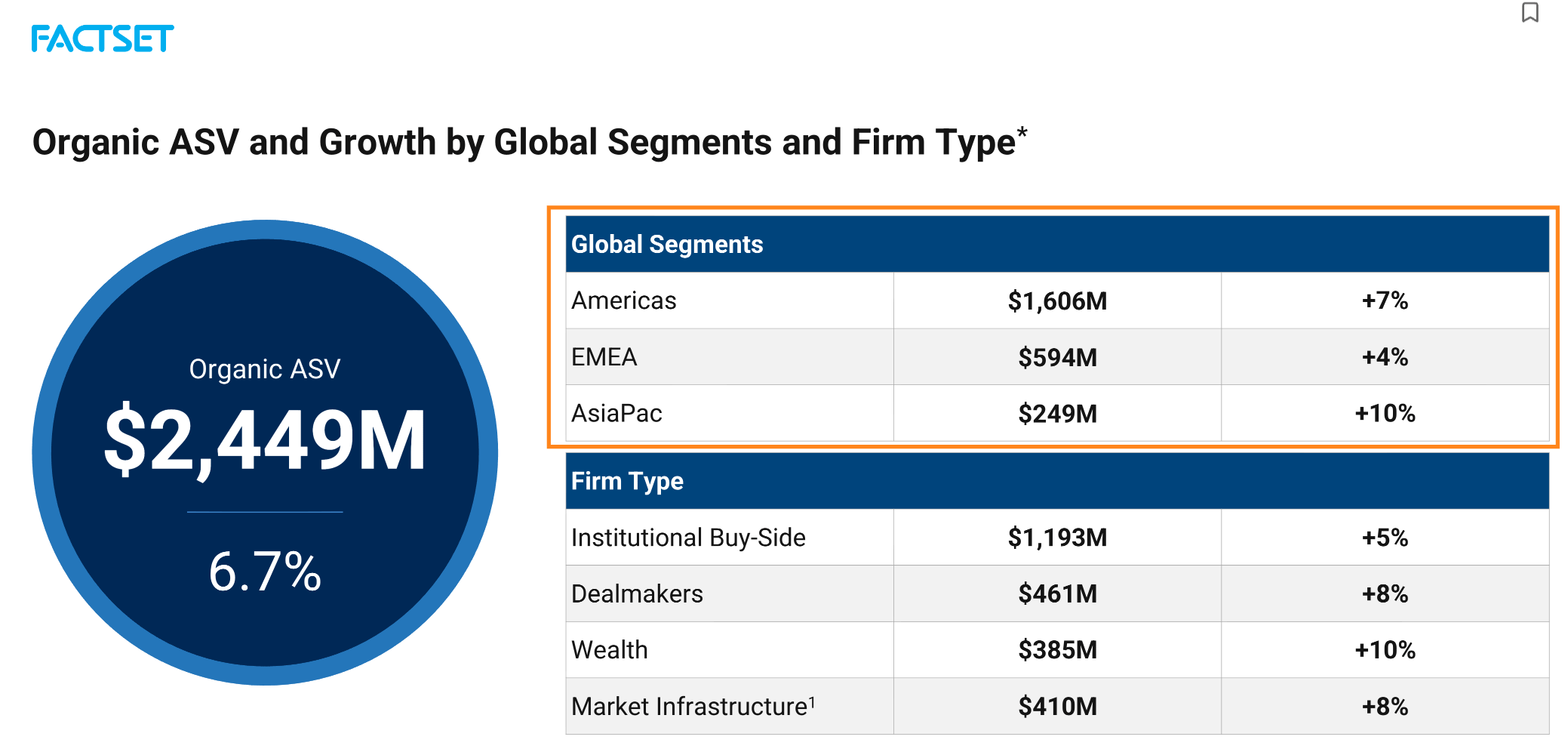

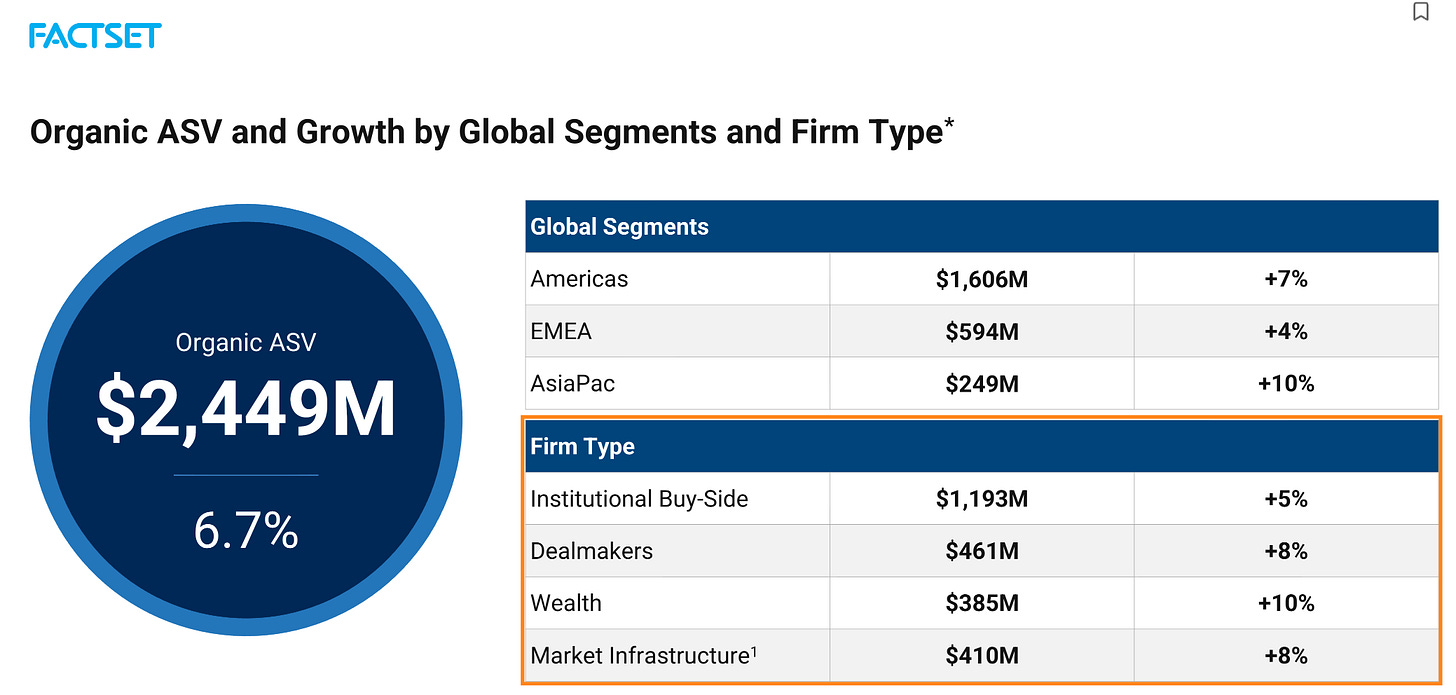

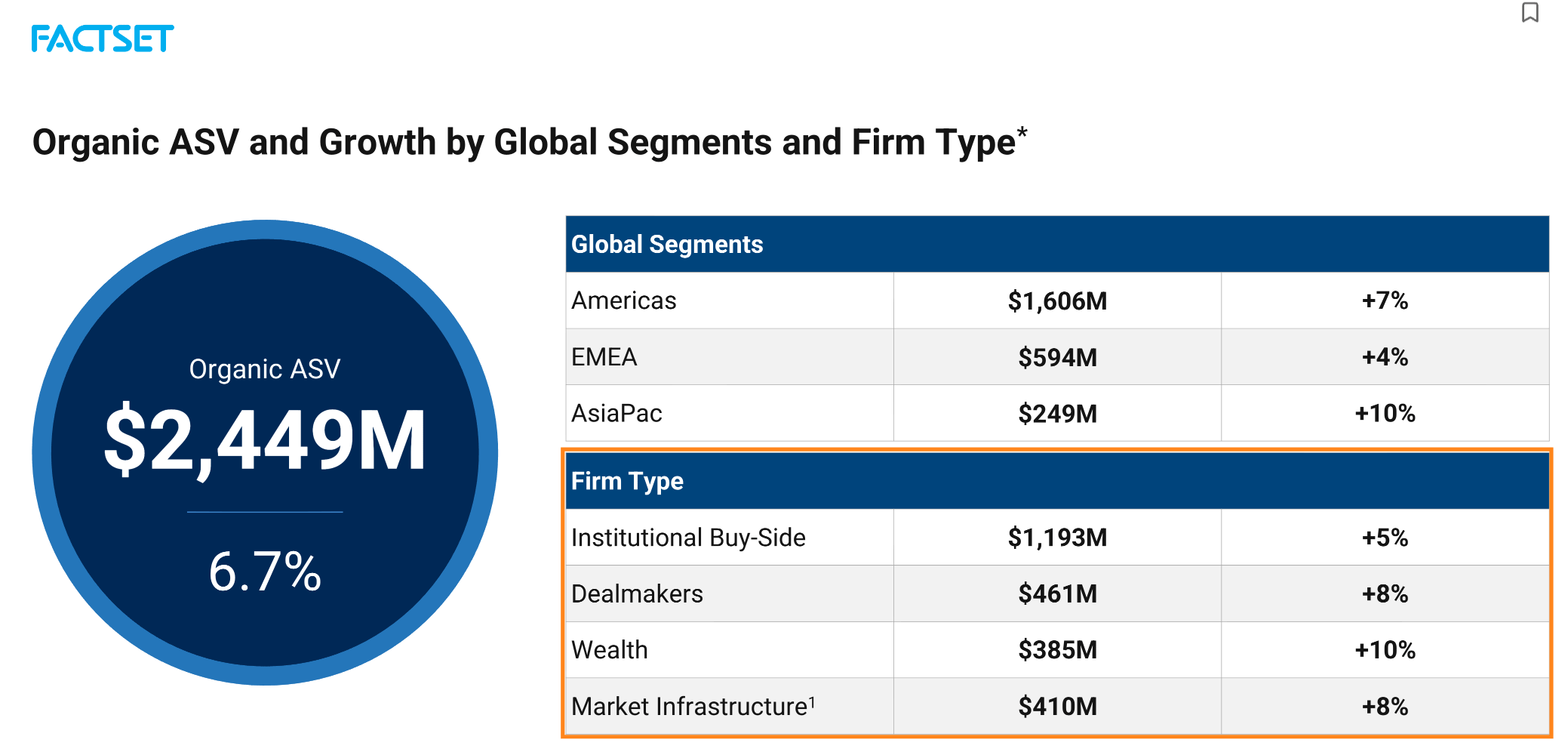

La métrique clé est l’ASV (Annual Subscription Value) : elle représente les revenus des 12 prochains mois provenant de tous les abonnements en cours. Au 28 février 2026, l’ASV organique était de 2 449,1 millions de dollars, en hausse de 6,7% sur un an

Le taux de rétention ASV est supérieur à 95% : ce qui signifie que FactSet perd moins de 5% de ses revenus annuels par attrition. C’est exceptionnel

Le taux de rétention client est de 91% plus bas car il inclut les petits clients du « long tail »

La durée moyenne de relation client est de 16 ans selon la présentation investisseurs

Helen Shan, la CFO, résume bien la situation lors du conference call Q2 2026 : “These results reflect the mission-critical nature of our business as the world’s leading financial institutions continue to trust FactSet.”

La philosophie d’acquisition : ciblée, pas compulsive

FactSet n’est pas un serial acquirer frénétique. L’entreprise fait des acquisitions stratégiques et ciblées pour combler des lacunes dans son offre :

CUSIP Global Services (CGS) acquis en 2022 pour ~1,9 milliard (le joyau de la couronne : le monopole mondial sur les identifiants de titres financiers CUSIP)

Irwin en novembre 2024 pour 120,2 millions (plateforme de relations investisseurs)

LiquidityBook en février 2025 pour 247 millions (solutions de trading cloud-native, OMS)

L’acquisition de CUSIP est particulièrement intéressante : c’est un monopole naturel. Chaque titre financier dans le monde a besoin d’un identifiant CUSIP. C’est l’équivalent d’un péage sur l’autoroute de la finance mondiale.

Le monopole silencieux : qu’est-ce que CUSIP ?

Imaginez que chaque être humain sur Terre ait besoin d’un numéro de sécurité sociale pour exister administrativement. Pas de numéro, pas d’identité, pas de droits vous n’existez tout simplement pas dans le système.

CUSIP, c’est exactement la même chose, mais pour les titres financiers.

CUSIP signifie Committee on Uniform Security Identification Procedures. C’est un système d’identifiants alphanumériques à 9 caractères attribué à chaque titre financier émis aux États-Unis et au Canada actions, obligations, fonds, produits dérivés, bons du Trésor… Tout. Sans identifiant CUSIP, un titre financier ne peut tout simplement pas être échangé, compensé ou réglé sur les marchés nord-américains. Il n’existe pas aux yeux du système financier.

À l’international, le système équivalent s’appelle CINS (CUSIP International Numbering System), et c’est le même opérateur qui le gère.

Et cet opérateur unique, c’est CUSIP Global Services (CGS) — qui appartient désormais à FactSet depuis mars 2022.

Concrètement, chaque fois qu’une entreprise émet une nouvelle action, chaque fois qu’un État ou une municipalité émet une obligation, chaque fois qu’un nouveau fonds est créé, il faut un identifiant CUSIP. Et il n’y a qu’un seul guichet pour l’obtenir. C’est un monopole pur, encadré historiquement par l’American Bankers Association et désormais exploité commercialement par FactSet.

Pour vous donner une analogie dans l’immobilier que vous connaissez bien : c’est comme si une seule entreprise au monde détenait le droit exclusif d’attribuer les numéros cadastraux à chaque parcelle de terrain. Pas de numéro cadastral, pas de transaction possible. Le propriétaire de ce système encaisse à chaque transaction, à chaque émission, à chaque nouvelle parcelle créée sans jamais avoir besoin de prospecter un seul client.

C’est pour cette raison que CUSIP est souvent qualifié de “péage permanent sur les marchés financiers”. Les revenus sont récurrents par nature, la croissance est structurelle (car de nouveaux titres sont émis en permanence), et la concurrence est inexistante par définition. L’IA ne peut pas “disrupter” un monopole réglementaire il n’y a rien à remplacer, rien à optimiser. Le numéro est le numéro.

FactSet a payé environ 1,9 milliard de dollars pour acquérir cet actif. Au moment de l’achat, CUSIP générait environ 175 millions de dollars de revenus annuels. Aujourd’hui, le segment Market Infrastructure (qui inclut CUSIP) affiche un ASV de 410 millions de dollars avec une croissance de +8%. C’est probablement l’actif le plus précieux et le plus défensif de tout le portefeuille FactSet.

Qualité du management et gouvernance

Un changement de CEO en pleine transformation

Le point le plus important ici : FactSet a un nouveau CEO depuis mai 2025. Sanoke Viswanathan a remplacé Phil Snow après plus de 10 ans à la tête de l’entreprise. Viswanathan vient de JPMorgan Chase, était CEO of International Consumer and Wealth et membre de l'Operating Committee de JPMorgan

C’est un profil tech et transformation, pas un profil « finance pure ». Et à l’écoute du transcript du Q2 2026, c’est palpable. Viswanathan parle d’agents IA, de serveurs MCP, de coding assistants qui automatisent 1/5 des commits de code, de réduction de 90% de l’effort sur les tâches de maintenance logicielle. Il ne parle pas comme un banquier il parle comme un CTO.

Mon avis : c’est probablement exactement ce dont FactSet avait besoin. L’industrie est en pleine mutation technologique, et avoir un CEO qui comprend profondément la tech (plutôt qu’un commercial pur) est un avantage structurel. Cependant, les CEO de transformation ont aussi un risque : ils peuvent surinvestir, sous-estimer la complexité opérationnelle, ou perdre de vue la rentabilité à court terme.

Skin in the game : un point d’attention

Le nouveau CEO a reçu des packages de compensation importants dans le cadre de son recrutement :

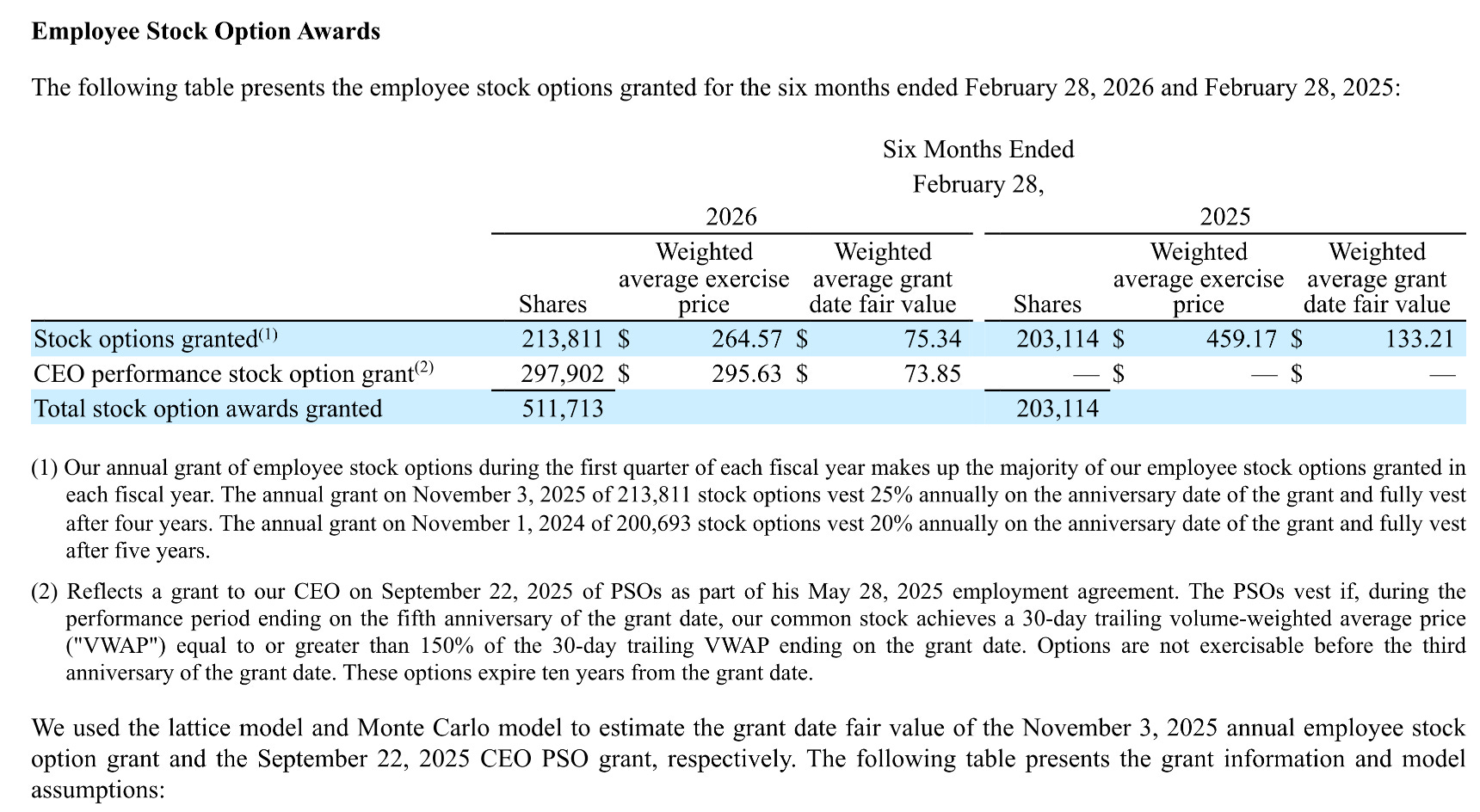

Des stock-options avec condition de performance (PSOs) : elles ne vestent que si le cours de l’action atteint 150% du prix de référence sur un VWAP de 30 jours, dans les 5 ans suivant l’octroi. C’est aligné avec les actionnaires si le cours ne monte pas significativement, il ne touche rien

Des RSUs (58 332 unités) et des PSUs (22 436 unités) : les PSUs dépendent de l’atteinte d’objectifs de performance

Des cash awards one-time (make-whole) qui ont impacté les marges GAAP d’environ ~25 millions sur FY2026

La rémunération du CEO représente un impact d’environ 150 bps sur la marge GAAP en FY2026. Ce n’est pas négligeable, mais c’est largement un effet one-time lié au recrutement.

En termes d’alignement : les PSOs à 150% du prix de référence sont un bon signal. Le CEO ne gagne gros que si les actionnaires gagnent gros. C’est nettement mieux que des stock-options at-the-money qui récompensent la médiocrité. ⭐⭐⭐⭐

La transparence de la communication financière

FactSet publie :

Une réconciliation GAAP / Non-GAAP complète avec chaque earning release

La décomposition croissance organique vs. acquise (c’est une best practice que beaucoup de compounders ne font pas)

Les détails des acquisitions avec prix, goodwill, intangibles identifiés

Un ASV par segment géographique ET par type de firme (Institutional Buy-Side, Dealmakers, Wealth, Market Infrastructure)

Ce qui manque : le ROIC réalisé sur les acquisitions passées n’est pas communiqué individuellement. C’est dommage mais c’est la norme du secteur. On ne connaît pas non plus les multiples exacts payés au-delà de ce qui est divulgué dans les notes aux états financiers.

Note communication financière : ⭐⭐⭐⭐

Au-dessus de la moyenne. La décomposition organique/acquise et la métrique ASV sont des best practices. Mais le management pourrait aller plus loin sur le ROIC des acquisitions.

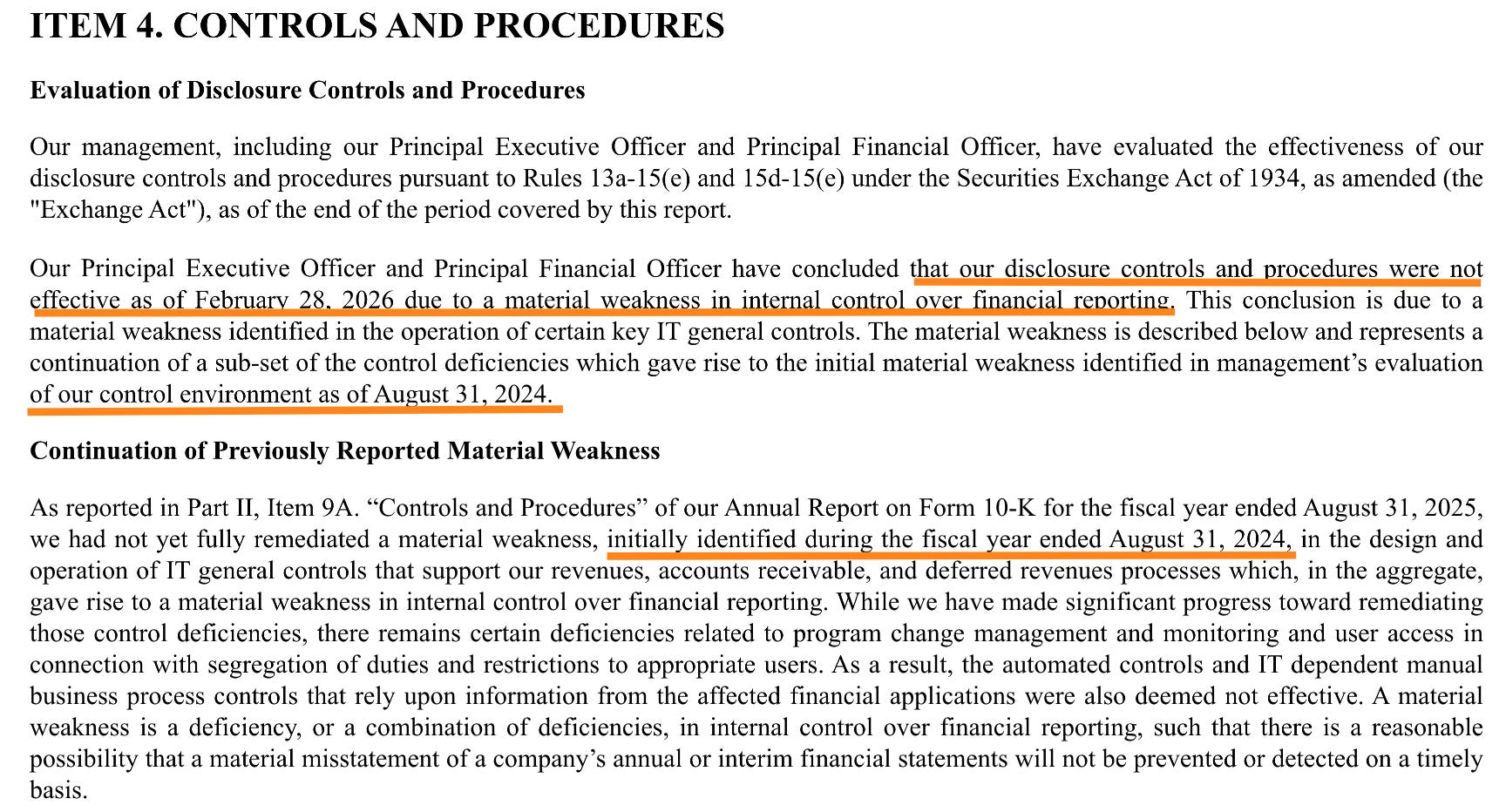

Le matériel faiblesse sur les contrôles internes : un red flag ?

🚨 ALERTE : MATERIAL WEAKNESS SUR LES CONTRÔLES INTERNES IT

Le 10-Q du Q2 FY2026 révèle que FactSet a une material weakness non résolue dans ses contrôles internes IT (ITGC) initialement identifiée en août 2024 et toujours pas entièrement remédiée au 28 février 2026.

Le problème concerne les contrôles de gestion des changements de programmes et le contrôle d’accès/ségrégation des fonctions dans les systèmes qui supportent les processus de revenus, comptes clients et revenus différés.

Ce que ça veut dire concrètement : il existe un risque théorique qu’une erreur matérielle dans la reconnaissance des revenus ne soit pas détectée à temps. L’entreprise a engagé des cabinets d’audit tiers, embauché un responsable mondial de l’audit interne, et implémenté des contrôles renforcés mais la remédiation n’est pas terminée.

Impact pour l’actionnaire : le risque est plus réputationnel et opérationnel que financier à court terme. Aucune erreur matérielle n’a été identifiée dans les états financiers. Mais une material weakness persistant depuis plus de 18 mois, c’est inhabituel pour une entreprise du S&P 500 et cela signale des faiblesses dans l’infrastructure IT interne.

Note contrôles internes : ⭐⭐⭐

En cours de remédiation, pas de fraude identifiée, mais le temps de résolution est trop long.

Performance financière : les chiffres qui comptent

Revenus et croissance organique

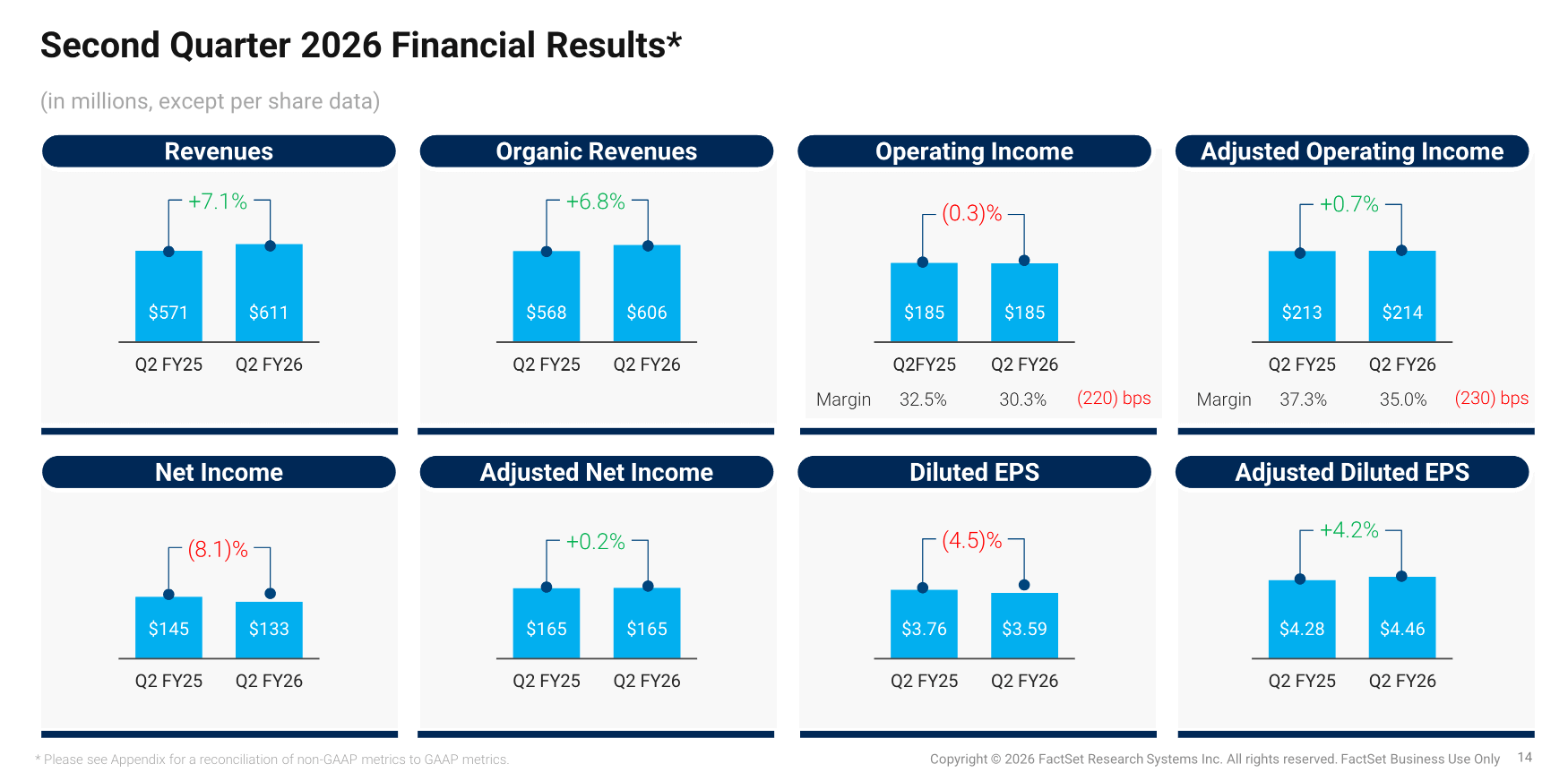

Les revenus GAAP Q2 FY2026 se sont établis à 611 millions de dollars, en hausse de 7,1% sur un an. La croissance organique (hors acquisitions, cessions et devises) était de 6,8%.

Sur le premier semestre FY2026 : revenus de 1 218,6 millions, en hausse de 7,0%, avec une croissance organique de 6,4%.

La croissance s’est accélérée pour le quatrième trimestre consécutif depuis l’arrivée de Viswanathan. L’ASV organique a progressé de 38 millions de dollars sur les trois derniers mois (Q2 FY2026), contre un rythme trimestriel plus modeste auparavant.

Décomposition par géographie (croissance organique ASV au 28/02/2026) :

Americas (66% de l’ASV) : +7,0%

Le moteur principal, tiré par les workstations, les data solutions et le tradingEMEA (24% de l’ASV) : +4,3%

Plus modeste, avec une certaine faiblesse chez les asset owners (réforme des pensions aux Pays-Bas)Asia Pacific (10% de l’ASV) : +10,0%

Le segment le plus dynamique, porté par les hedge funds et les solutions de middle office

Décomposition par type de firme :

Institutional Buy-Side ($1 193M, 49% de l’ASV) : +5%

Accélération par rapport aux +4% du Q1Dealmakers ($461M, 19%) : +8%

Forte accélération vs +6% au Q1, portée par des displacements compétitifs en bankingWealth ($385M, 16%) : +10%

Performance remarquable, malgré une base de comparaison élevée (win UBS l’année précédente)Market Infrastructure ($410M, 17%) : +8%

Solide, tiré par le real-time data et CUSIP

Mon analyse : la croissance organique de 6,7% est bonne mais pas exceptionnelle pour un fournisseur de données financières dans le cycle actuel. S&P Global affiche une croissance organique similaire ou légèrement supérieure.

Ce qui est encourageant, c’est l’accélération quatre trimestres consécutifs de progression du taux de croissance. Ce qui est moins encourageant, c’est que cette accélération est en partie portée par des effets de pricing (hausse annuelle des prix en Amérique du Nord) plutôt que par du pur volume organique.Note croissance : ⭐⭐⭐⭐

Accélération bienvenue, diversification géographique et par type de client, mais dépendance significative au pricing.

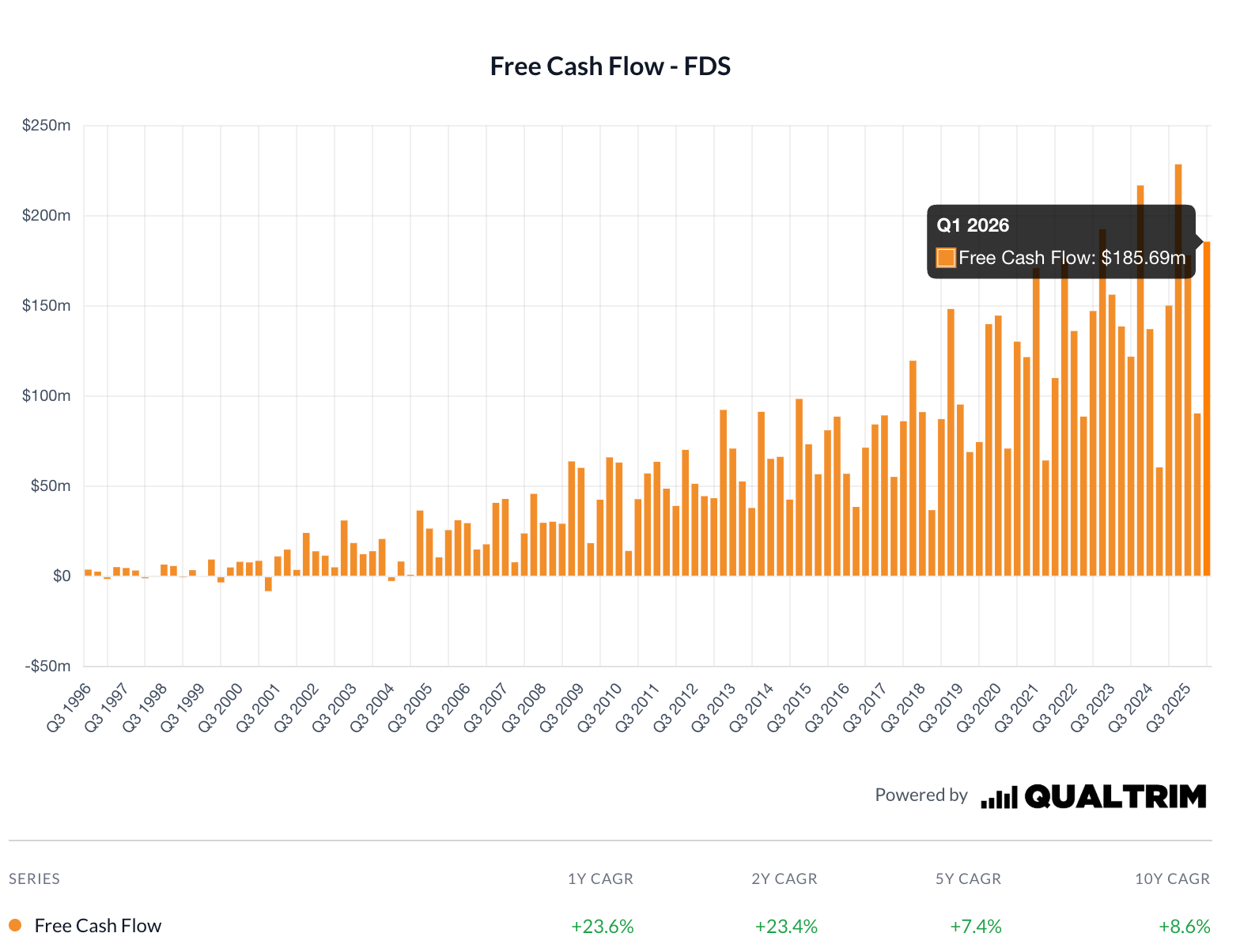

Free Cash Flow : le nerf de la guerre

Le FCF trimestriel Q2 FY2026 s’est établi à 185,7 millions de dollars, en hausse de 23,6% sur un an. C’est un excellent chiffre.

Sur le premier semestre FY2026 : le FCF était de 276,1 millions, contre 210,7 millions un an plus tôt, soit une hausse de 31%.

Le cash flow opérationnel Q2 était de 211,7 millions (+21,7%), avec des capex de 26 millions (environ 4,3% des revenus).

Les capex sont principalement constitués de capitalisation de coûts de développement logiciel interne ce qui est typique pour une entreprise SaaS/data

FCF Conversion (FCF / Net Income GAAP) : Sur le Q2, le FCF de 185,7M se compare à un résultat net de 133,1M, soit un ratio de 139%. C’est excellent et s’explique par les charges non-cash (amortissements d’intangibles, dépréciation d’investissement). Le FCF est substantiellement supérieur au résultat net GAAP, confirmant que le PER est trompeur

Estimations FCF annuel FY2026 : en annualisant le H1 et en tenant compte de la saisonnalité, on peut estimer un FCF annuel dans la fourchette $550-580 millions, ce qui donnerait un FCF Yield d’environ 6,6-7,0% sur la capitalisation actuelle de 8,3 milliards. C’est très correct pour une entreprise de cette qualité.

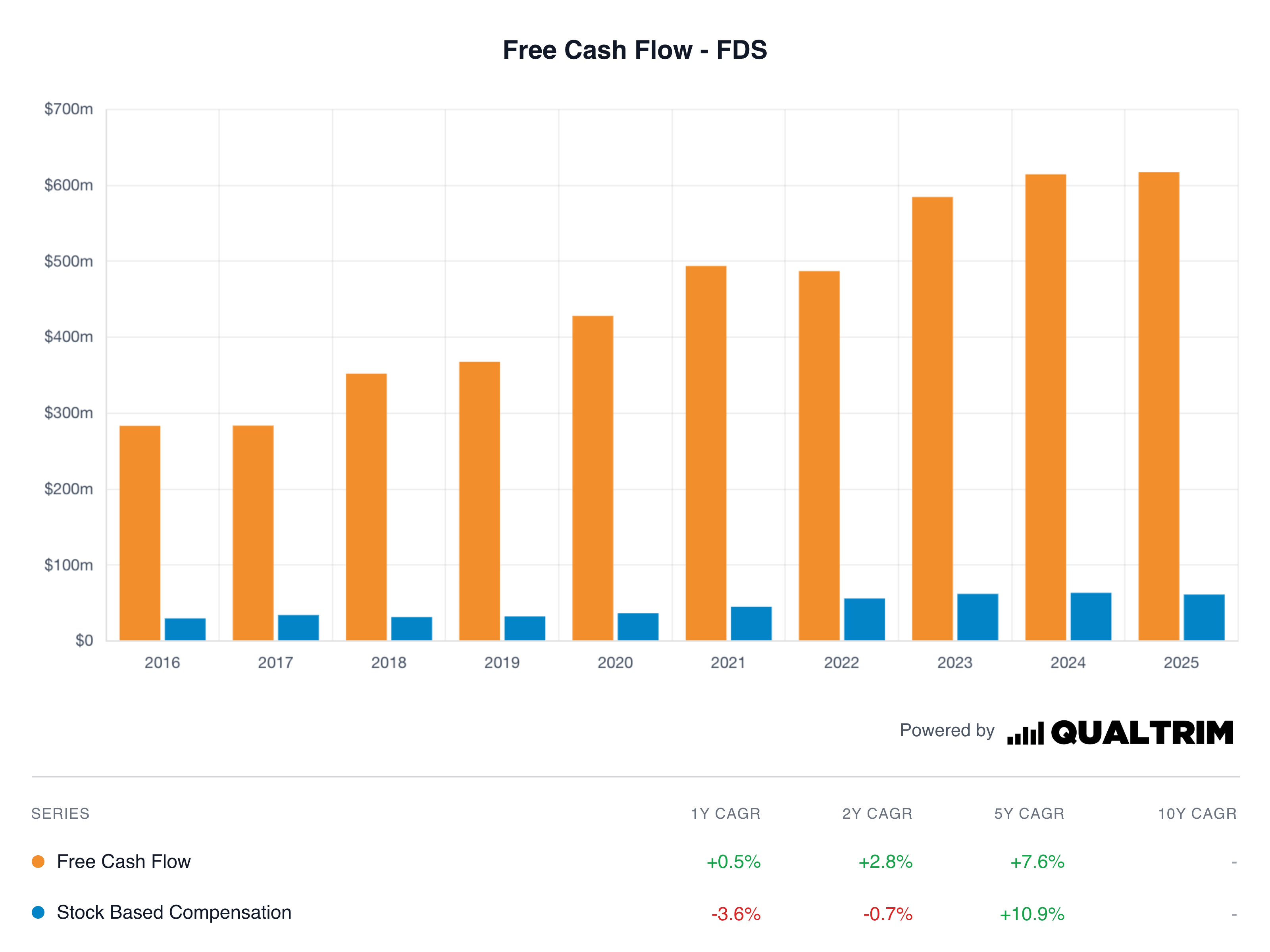

Il convient néanmoins d’apporter une nuance concernant les stock-options : bien qu’ils soient présents, leur volume stagne, voire décline sur les deux derniers exercices, contrastant ainsi avec la progression constante du flux de trésorerie disponible (free cash flow).

Note FCF : ⭐⭐⭐⭐⭐

Excellente conversion, FCF en forte croissance, supérieur au résultat net. C’est le signe d’une machine à cash bien huilée.

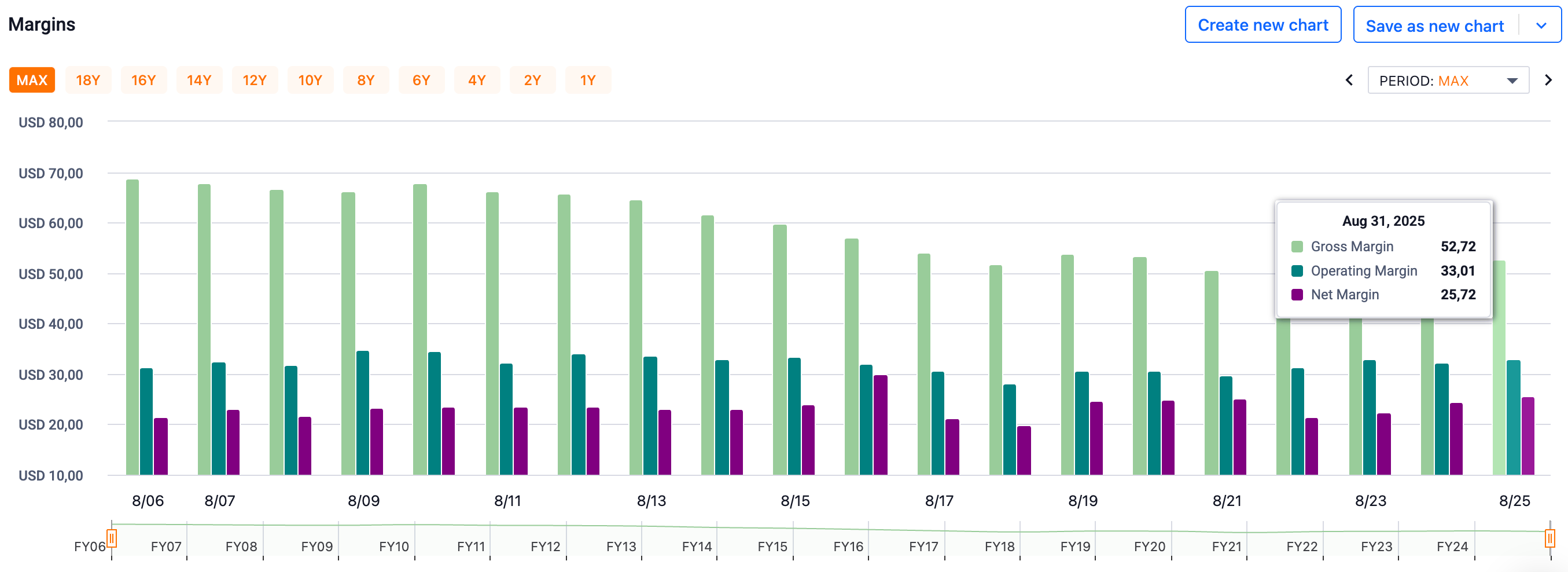

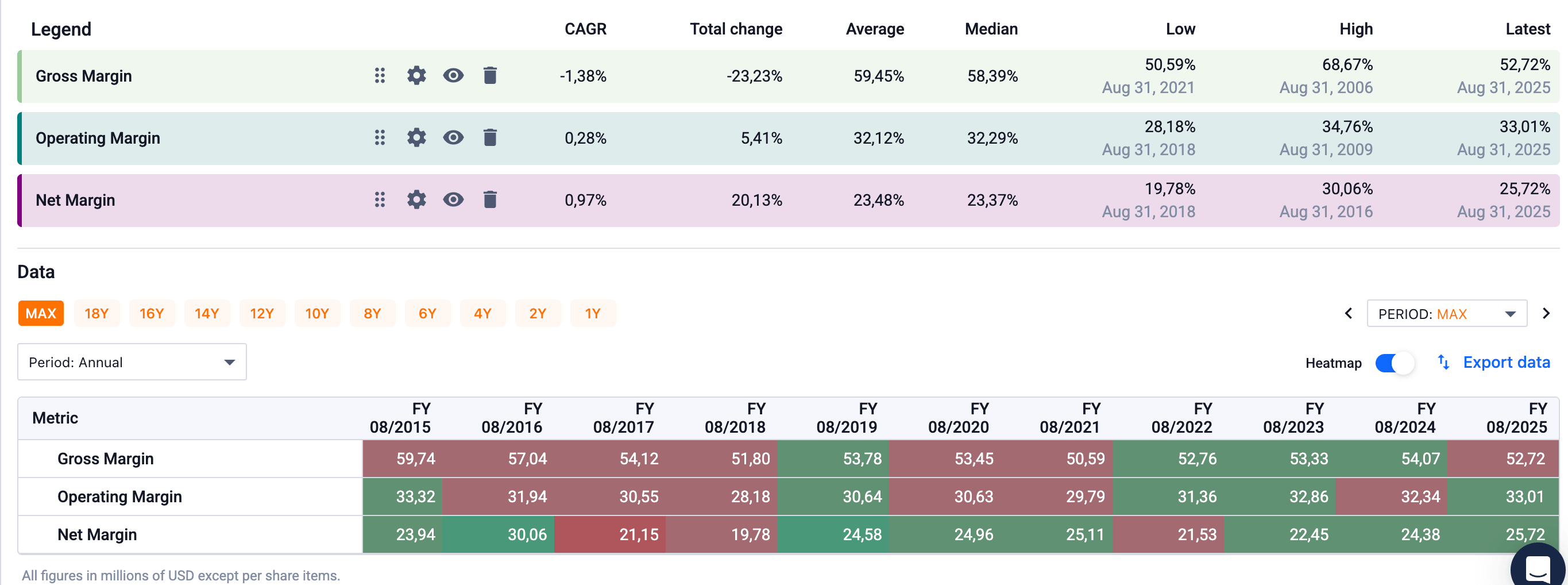

Marges : le débat investissement vs. rentabilité

C’est ici que les choses se compliquent.

La marge opérationnelle GAAP du Q2 FY2026 était de 30,3%, en baisse de 220 bps par rapport au Q2 FY2025 (32,5%).

La marge opérationnelle ajustée était de 35,0%, en baisse de 230 bps (vs 37,3%).

Les causes de la compression de marge sont clairement identifiées :

Hausse de la rémunération : mérites annuels, coûts liés au nouveau CEO, India Labor Codes Reform, bonus plus élevés

Dépenses technologiques accrues : infrastructure cloud, outils IA

Amortissement des intangibles : en hausse à cause de la capitalisation croissante du développement logiciel interne

Le management a été transparent sur ce point lors du conference call.

Helen Shan explique : “In line with our plan, this reflects the timing of strategic investments driven by three main factors. First, higher people expense. Second, accelerated technology spend on cloud infrastructure and AI tools. Third, higher professional fees.”

Le CEO précise le cadre d’investissement : environ 250 bps d’investissement brut, dont ~2/3 pour la croissance (expansion data, deepening workflows) et ~1/3 pour le structurel (infrastructure, cybersécurité). Compensé par environ 100 bps de gains de productivité, pour un impact net de ~150 bps sur la marge FY2026.

Mon analyse : la compression de marge est intentionnelle et expliquée, pas subie. C’est un point crucial. Le management investit pour accélérer la croissance et moderniser la plateforme. La question est : ces investissements vont-ils générer un ROIC suffisant ?

Les premiers signaux sont encourageants : l’accélération de la croissance ASV (de ~4% début FY2025 à ~6,7% au Q2 FY2026) coïncide avec cette phase d’investissement. Plus de 50% des 100 bps de gains de productivité ciblés ont déjà été capturés au H1.

Mais attention : le management maintient sa guidance de marge ajustée à 34,0%-35,5% pour FY2026, tout en reconnaissant que la performance-based compensation pourrait être plus élevée si le momentum commercial continue. C’est un risque de compression additionnelle au H2 si les bonus explosent.

Note marges : ⭐⭐⭐

Compression intentionnelle mais réelle. Les investissements semblent judicieux, mais la preuve du ROIC ne viendra qu’en FY2027-2028. Il faut surveiller le rebond.