3 Actions Chinoises que Wall Street Ignore (à tort ?)

Tencent, Alibaba, Anta Sports : au-delà des chiffres, plongée dans l’histoire, les moats et les ambitions de 3 géants décotés

Le marché chinois fait peur. Régulation, tensions géopolitiques, ralentissement économique les raisons de ne pas y aller ne manquent pas.

Et pourtant.

Derrière le bruit médiatique, trois entreprises dominent chacune leur secteur, génèrent du cash, et se négocient à des niveaux de valorisation qu’on n’avait pas vus depuis des années. Mais avant de parler de ratios, je veux vous raconter qui elles sont, d’où elles viennent, et pourquoi elles sont si difficiles à déloger.

Parce qu’un PE ratio ne vous dira jamais pourquoi 1,3 milliard de Chinois ne peuvent pas se passer de WeChat. Ni pourquoi Arc’teryx est devenu le Hermès de la montagne.

1. TENCENT : La forteresse numérique que personne ne peut contourner

Ticker : TCEHY (ADR) / 700.HK

L’histoire

Tout commence en 1998 à Shenzhen. Ma Huateng surnommé “Pony Ma” a 27 ans. Il travaille comme ingénieur logiciel dans une entreprise de télécoms. Avec quatre camarades d’université, il fonde Tencent et lance OICQ en février 1999 un clone chinois d’ICQ, le service de messagerie instantanée israélien.

Le produit explose. En quelques mois, des millions de Chinois adoptent cette messagerie gratuite. Le problème : aucun modèle économique.

Tencent frôle la faillite. Pony Ma tente même de vendre l’entreprise pour 1 million de dollars. Personne ne veut acheter. Ce refus deviendra l’une des anecdotes les plus célèbres de la tech mondiale.

OICQ est renommé QQ (après un procès avec ICQ), et Tencent découvre progressivement comment monétiser son audience colossale d’abord par les avatars virtuels, puis par les jeux en ligne, et enfin par la publicité.

Le tournant arrive en janvier 2011. Allen Zhang, un ingénieur discret au sein de Tencent, lance WeChat (Weixin en chinois). L’application de messagerie mobile atteint 100 millions d’utilisateurs en un an. En 2013, WeChat intègre les paiements. En 2017, les Mini Programs transforment WeChat en super-app un système d’exploitation dans le téléphone où l’on peut commander un taxi, réserver un hôtel, payer ses factures, investir en bourse, sans jamais quitter l’application.

Aujourd’hui, 1,3 milliard de personnes utilisent WeChat au quotidien. Un Chinois moyen y passe plus d’une heure par jour.

Ce qu’ils font concrètement

Imaginez une seule entreprise qui serait à la fois Meta, Activision-Blizzard et PayPal. C’est Tencent.

Jeux vidéo : Tencent est le plus grand éditeur de jeux vidéo au monde.

Pas un des plus grands, le plus grand.

Honor of Kings, PUBG Mobile, Valorant, League of Legends.

Le groupe détient Riot Games (100%), Supercell (majorité), des participations dans Epic Games (Fortnite) et Ubisoft.

En 2025, les revenus internationaux du gaming ont dépassé les 10 milliards de dollars pour la première fois.

WeChat : Messagerie, paiements (WeChat Pay), e-commerce (Weixin Shops), vidéos courtes (Channels, en croissance de +20% en 2025), Mini Programs (des millions de mini-applications intégrées). C’est l’infrastructure invisible de la vie quotidienne en Chine.

Cloud & IA : Tencent Cloud a atteint la rentabilité à grande échelle en 2025. L’IA (modèle Hunyuan) est intégrée au ciblage pub, aux jeux et aux services aux entreprises. Les produits IA comme Yuanbao et QClaw sont déjà en production.

Portefeuille d’investissements : Tencent détient des participations dans PDD (Pinduoduo), Kuaishou, Xiaohongshu, Spotify, Epic Games, et des dizaines d’autres. La valeur des participations cotées dépasse 672 milliards de RMB.

Le MOAT : Pourquoi Tencent est si difficile à attaquer

Le moat de Tencent tient en un mot : WeChat.

Quand 1,3 milliard de personnes utilisent la même app pour communiquer, payer, travailler et se divertir, le coût de changement est astronomique. Vous ne quittez pas WeChat comme vous quittez Instagram parce que votre banque, votre patron, votre médecin et votre boulanger y sont aussi.

Le gaming ajoute un deuxième fossé : Tencent possède les franchises les plus jouées au monde ET investit dans les studios les plus prometteurs. C’est à la fois l’éditeur et le capital-risqueur du gaming mondial.

Ce que dit le CEO

“We sustained healthy growth rates in 2025, as AI capabilities improved our ad targeting and supported more engagement with our games, and as our cloud business delivered improving revenue growth and profit at scale. People enjoy consuming and being entertained, and derive satisfaction from creating and being productive, and it is Tencent’s privilege to provide AI services that can enhance our users’ capabilities across these dimensions.”

Ma Huateng, CEO de Tencent, résultats annuels 2025

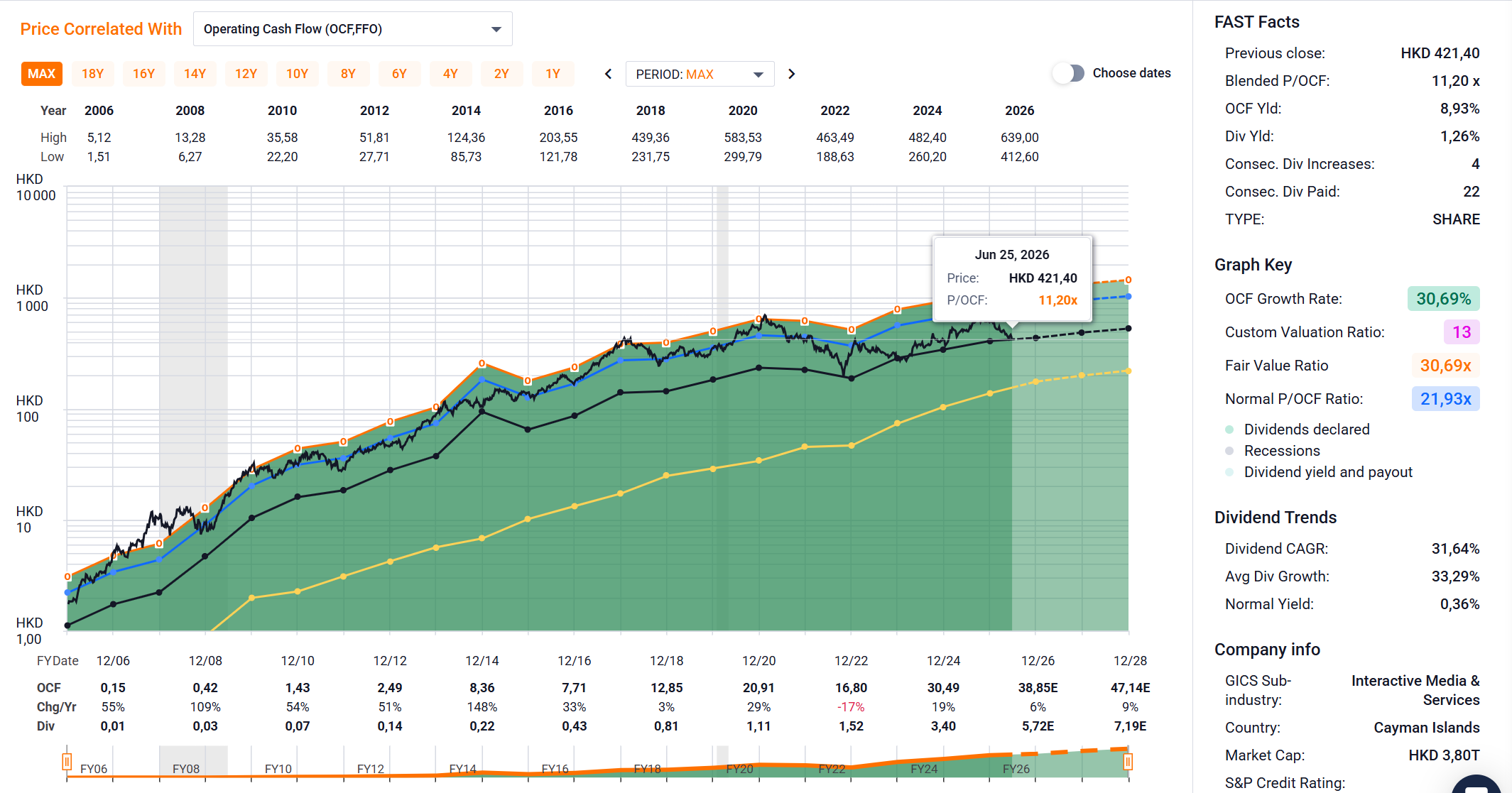

Les 5 ratios clés

FAST GRAPH : https://fastgraphs.com/?ref=pierre123

➡️ Tu peux bénéficier de -25 % avec le code : AFFILIATE25 (si ça t’intéresse, sans obligation bien sûr) AFFILIATE25

PE Ratio : 15,3x : Je paie 15 euros pour chaque euro de bénéfice annuel. C’est peu cher pour une boîte qui croît de +33% par an.

P/FCF : 11,2x : Encore plus parlant : je paie seulement 11 euros pour chaque euro de cash réellement généré. Historiquement, Tencent se payait plutôt 20x sur ce ratio.

Debt/EBITDA : 1,14x :La dette représente à peine un an de profits opérationnels. Ultra-conservateur.

ROIC : 13,0% : Chaque euro investi dans le business rapporte 13 centimes de rendement. Bien au-dessus du coût du capital.

Croissance EPS 3 ans : +32,6%/an : Les bénéfices par action ont progressé d’un tiers par an pendant trois ans. Croissance rapide à prix value.

Mon analyse

Tencent coche toutes les cases. Score de solidité financière parfait (Piotroski 9/9). Marge nette de 30%. Free cash flow de 183 milliards de RMB en 2025. Rachats d’actions massifs (80 milliards HK$ sur l’année). Dividende en croissance de +44% par an sur 3 ans.

C’est le genre d’entreprise qu’on achète quand personne n’en veut. Et la Chine, en ce moment, personne n’en veut.

2. ALIBABA : Le géant blessé qui parie tout sur l’IA

Ticker : BABA (NYSE) / 9988.HK

L’histoire

1999, Hangzhou. Un ancien professeur d’anglais nommé Jack Ma réunit 17 amis dans son petit appartement. Il leur fait un discours de 2 heures sur sa vision : créer un marché en ligne qui connecterait les petites entreprises chinoises au monde entier. Personne dans la pièce n’a d’expérience en technologie. Ensemble, ils investissent 60 000 dollars. Alibaba est né.

Le premier produit, Alibaba.com, est un annuaire B2B. Puis vient Taobao en 2003, lancé pour contrer eBay qui tentait de conquérir la Chine. La stratégie de Jack Ma est radicale : zéro commission pour les vendeurs, là où eBay facture chaque transaction. En trois ans, Taobao détruit eBay en Chine. eBay se retire du marché en 2006.

En 2008, Tmall est lancé comme marketplace premium (B2C). En 2009, Alibaba invente le Singles’ Day (le 11 novembre 11.11), qui deviendra le plus grand événement e-commerce au monde, dépassant le Black Friday et le Cyber Monday combinés.

En 2014, Alibaba entre en bourse à New York. C’est la plus grande IPO de l’histoire à l’époque : 25 milliards de dollars levés en un jour.

Puis vient la crise. En 2020, Jack Ma critique publiquement les régulateurs financiers chinois. L’IPO de Ant Group (la branche fintech d’Alibaba) est annulée 48 heures avant sa cotation. S’ensuit une campagne réglementaire sans précédent contre les géants tech chinois. Le cours d’Alibaba perd plus de 75% entre son sommet de 2020 et son point bas.

Depuis 2023, Alibaba se restructure sous la direction du nouveau CEO Eddie Wu. La stratégie tient en deux mots : “User first, AI-driven”.

Ce qu’ils font concrètement

E-commerce Chine : Taobao et Tmall restent le n°1 incontesté avec plus de 900 millions de consommateurs. Le programme 88VIP dépasse les 50 millions de membres. Les revenus de gestion client (CMR) réaccélèrent à +12%.

E-commerce international : AliExpress (Europe, Amérique latine), Lazada (Asie du Sud-Est), Trendyol (Turquie). Croissance de +22%. Alibaba veut devenir le Amazon mondial pas seulement chinois.

Alibaba Cloud : N°1 du cloud en Chine, n°1 en Asie-Pacifique.

Croissance de +18% à +34% selon les trimestres, tirée par l’explosion de la demande en IA. Le modèle open-source Qwen3 (235 milliards de paramètres) rivalise avec GPT-4 et est devenu la plus grande famille de modèles open-source au monde plus de 300 millions de téléchargements et 100 000 modèles dérivés.

Logistique : Cainiao, un réseau logistique smart capable de livrer partout en Chine en 24-72h.

Services locaux : Ele.me (livraison, le Uber Eats chinois), Amap (navigation/GPS, équivalent de Google Maps).

Le MOAT : Plus fragile qu’il n’y paraît

Le moat s’est fissuré sur le e-commerce. PDD (Temu/Pinduoduo) a capté les consommateurs sensibles au prix. Douyin (TikTok chinois) a inventé le live-commerce et grignote les parts de marché. JD.com reste agressif sur la logistique.

En revanche, le cloud est un moat en construction. Plus Alibaba Cloud s’intègre dans les infrastructures IA des entreprises chinoises, plus le coût de changement augmente. C’est le pari.

Ce que disent le Chairman et le CEO

“Fiscal year 2025 marked a year of solid progress as Alibaba Group advanced our ‘user first, AI-driven’ strategy. Over the next decade, AI will be the primary driver of incremental value and transformation. We announced that our planned investment in cloud and AI infrastructure over the next three years will exceed the total investment made in the past decade.”

Joe Tsai (Chairman) et Eddie Wu (CEO), lettre aux actionnaires, rapport annuel FY2025“Creation, not preservation, is in Alibaba’s DNA. Today, Alibaba is embarking on a new chapter in the AI era with the heart of an entrepreneur and the ambition to lead.”

Joe Tsai et Eddie Wu, même lettre

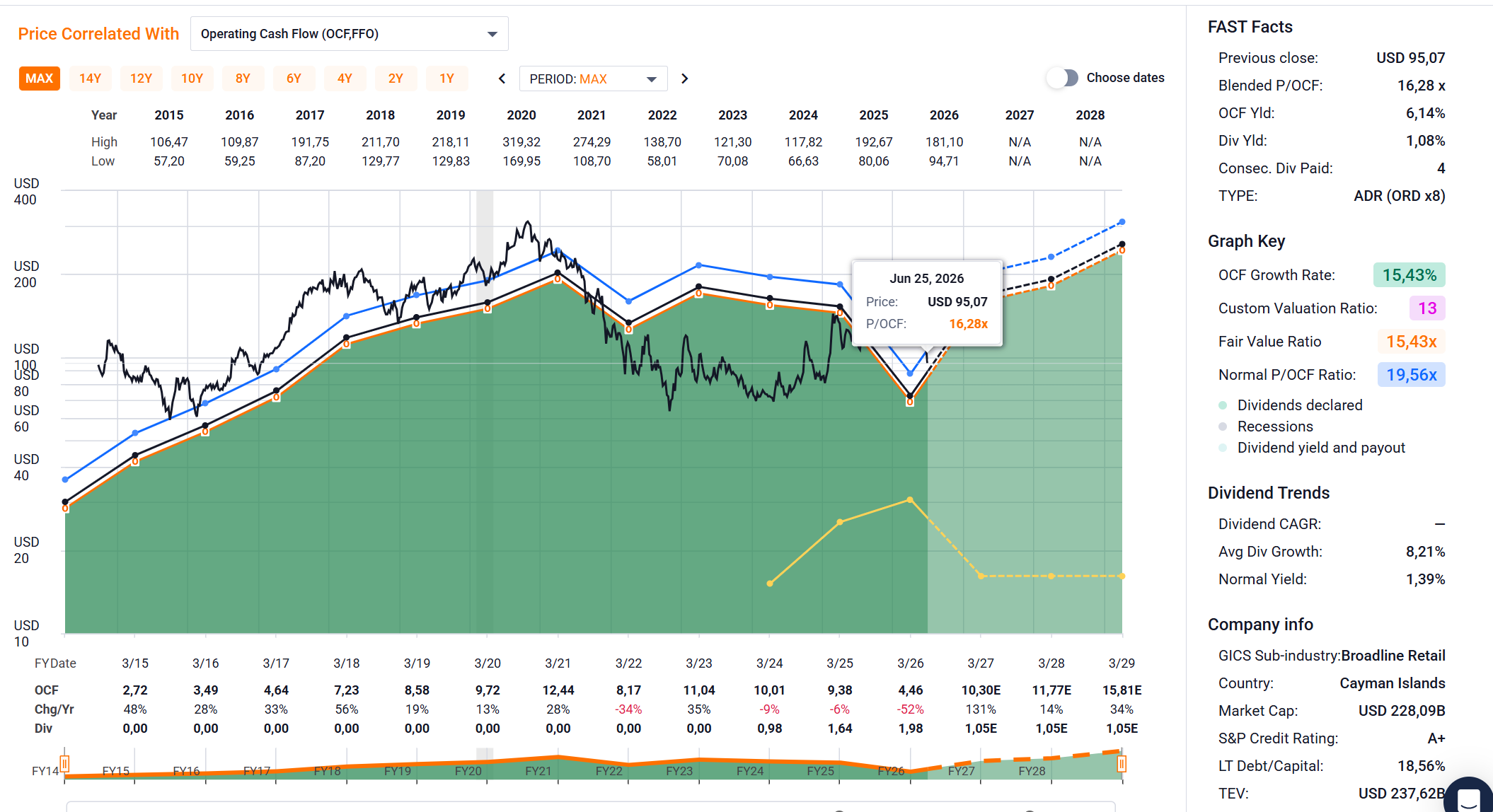

Les 5 ratios clés

FAST GRAPH : https://fastgraphs.com/?ref=pierre123

➡️ Tu peux bénéficier de -25 % avec le code : AFFILIATE25 (si ça t’intéresse, sans obligation bien sûr) AFFILIATE25

PE Ratio : 16,4x : Raisonnable en apparence, mais le PE hors éléments non-récurrents monte à 26,5x. Les résultats récents sont impactés par des plus-values et des write-offs.

P/FCF : 22,3x : Élevé car Alibaba investit massivement dans les data centers IA. Le FCF est temporairement comprimé c’est un choix stratégique, pas un problème de business model.

Debt/EBITDA : 2,0x : Correct, sans être exceptionnel. Plus élevé que Tencent ou Anta.

ROIC : 3,36% : Le point faible. Chaque euro investi ne rapporte que 3,4 centimes. En clair, Alibaba détruit de la valeur à court terme. Le pari est que le cloud IA inversera cette tendance.

Croissance EPS 3 ans : -21,1%/an : Les bénéfices par action ont reculé d’un cinquième chaque année sur trois ans. Write-offs, restructurations, investissements massifs.

Mon analyse

Alibaba, c’est le dossier le plus clivant des trois.

D’un côté : un Price/Book de seulement 1,51x on paie à peine plus que la valeur comptable du plus grand e-commerçant et cloud provider de Chine. Des rachats d’actions agressifs (11,9 milliards de dollars en FY2025, soit -5,1% des actions). Un cloud IA en hypercroissance avec un modèle open-source qui domine le marché.

De l’autre : un Piotroski F-Score de 3/9 (inquiétant), un ROIC famélique, et une concurrence féroce sur le e-commerce.

Alibaba, c’est un entrepreneur qui brûle du cash pour construire la prochaine usine. Si l’usine tourne, le cours explose. Si elle ne tourne pas, la destruction de valeur continue. Ce n’est pas une action pour dormir tranquille.

3. ANTA SPORTS : Du vendeur de chaussures de Jinjiang au propriétaire d’Arc’teryx

Ticker : ANPDY (ADR) / 2020.HK

L’histoire

Celle-ci est peut-être la plus incroyable des trois.

1991, Jinjiang, province du Fujian. Ding Shizhong a 21 ans. Son père fabrique des chaussures dans un petit atelier. Jinjiang est alors la capitale chinoise de la chaussure bas de gamme des centaines de fabricants anonymes qui produisent pour d’autres. Le jeune Ding commence par vendre les chaussures de son père dans les rues de Pékin, porte à porte.

“It was not easy to sell shoes at that time as Jinjiang was full of shoe manufacturers.”

Ding Shizhong

En 1994, il fonde officiellement ANTA. Pendant cinq ans, la marque reste anonyme. Le tournant vient en 1999 : Ding signe le champion olympique de ping-pong Kong Linghui comme ambassadeur et investit massivement dans le marketing autour des Jeux Olympiques de Sydney 2000. ANTA devient un nom connu en Chine.

En 2007, Anta entre en bourse à Hong Kong et lève 3,5 milliards HK$ un record pour une entreprise sportswear chinoise.

Première décision : transformer le modèle de vente grossiste en modèle retail direct. Anta prend le contrôle de sa chaîne, de la R&D à la distribution. C’est ce que Ding appelle le modèle “Brand + Retail” là où Li-Ning et d’autres restaient dépendants de tiers.

Deuxième décision : acquérir FILA Chine en 2009 pour une bouchée de pain. La marque italienne perdait de l’argent en Chine. Ding Shizhong la repositionne sur le segment sport-fashion premium.

Aujourd’hui, FILA Chine génère 28,5 milliards de RMB de revenus c’est devenu l’un des plus grands succès d’acquisition de l’industrie du sport mondial.

“Although FILA was losing money at the time, we developed it into a high-profile brand. FILA paved the way for Anta to develop its multi-brand business model.”

Ding Shizhong

En 2019, Ding fait le pari de sa vie : un consortium mené par Anta rachète le finlandais Amer Sports pour 4,6 milliards d’euros. Amer Sports possède Arc’teryx (le Hermès de l’outdoor), Salomon (trail/ski), Wilson (tennis/baseball) et Atomic (ski).

Amer Sports est depuis coté au NYSE (ticker : AS)

En 2025, Anta annonce l’acquisition de Jack Wolfskin et une prise de participation de 29% dans Puma pour devenir son premier actionnaire.

Le message est clair : Anta veut devenir le leader mondial du sportswear.

Ce qu’ils font concrètement

ANTA (43% du CA) : La marque historique. Entrée et milieu de gamme.

Le “Nike chinois” accessible. Base immense, croissance plus modérée (+3,7%)

FILA Chine (36% du CA) : Sport-fashion premium. Marge opérationnelle supérieure à la marque ANTA elle-même. 28,5 milliards de RMB de revenus, +6,9%.

Autres marques premium (21% du CA) : DESCENTE (ski/outdoor japonais premium, a franchi les 10 milliards RMB de ventes retail en 2025), KOLON SPORT (outdoor coréen, en approche des 10 milliards), MAIA ACTIVE (athleisure féminin). Ce segment a explosé de +59% en 2025.

Amer Sports (NYSE: AS) : Arc’teryx, Salomon, Wilson, Peak Performance, Atomic. C’est le vecteur de croissance mondiale. Arc’teryx seul est devenu un phénomène culturel porté aussi bien sur les pistes que dans les rues de New York, Shanghai et Paris.

Le MOAT : Le “LVMH du sport”

Le moat d’Anta ne réside pas dans une seule marque il réside dans le système. C’est ce que Ding Shizhong appelle les trois compétences clés :

gestion multi-marques

opérations retail multi-marques

déploiement des ressources à l’échelle mondiale.

Chaque marque conserve son autonomie créative (Arc’teryx reste Arc’teryx), mais bénéficie de la plateforme opérationnelle commune d’Anta : supply chain, data, finance, RH. C’est exactement le modèle LVMH l’indépendance artistique des maisons, la puissance industrielle du groupe.

Le résultat : une marge brute de 62% supérieure à Nike. Un portefeuille qui couvre tous les segments, du mass-market au luxe outdoor, en passant par la mode sport. Et une part de marché de 21,8% en Chine devant Nike, devant Adidas, devant tout le monde.

Ce que dit le Chairman

“Growth is not simply expansion in scale, but the advancement of product strength, organizational capability and operational efficiency. Our priority is to ensure that every brand within the Group rallies around building great products, running operations with discipline and competing to win.”

Ding Shizhong, Chairman, lettre aux actionnaires, rapport annuel 2025“Over the next ten, twenty, and thirty years, our ambition is not to chase short-term rankings, but to build ANTA Sports into a world-class enterprise, one defined by genuine global influence and the capacity to create lasting value.”

Ding Shizhong, même lettre

Les 5 ratios clés

PE Ratio : 12,8x : On paie moins de 13 euros pour chaque euro de bénéfice. Pour une entreprise qui croît de +20% par an, c’est donné.

P/FCF : 9,8x : Le plus bas des trois. Un rendement implicite de 10,7% sur mon investissement, juste via le free cash flow. C’est exceptionnel.

Debt/EBITDA : 1,43x : Maîtrisé. Trésorerie nette positive de 31,7 milliards de RMB.

ROIC : 16,1% : Le meilleur des trois. Bien au-dessus du WACC de 9,4%. Anta crée de la valeur à chaque euro réinvesti.

Croissance EPS 3 ans : +19,9%/an : Solide, régulière, sans volatilité. La définition d’un compounder.

Mon analyse

Anta Sports est l’action que personne ne regarde et c’est précisément ce qui la rend intéressante.

Un dividende de 3,63% en croissance de +27%/an. Une marge brute supérieure à Nike. Un portefeuille de marques qui va d’Arc’teryx à la chaussure de running à 50 euros. Et un cours en baisse de 27% sur un an, ce qui offre un point d’entrée historiquement bas.

Le risque principal reste la Chine : si la consommation ralentit, Anta sera touchée. Mais avec une trésorerie nette positive, DESCENTE et Kolon en hypercroissance, et Arc’teryx/Salomon comme relais mondiaux, le dossier a une marge de sécurité confortable.

C’est le type d’entreprise qui compose en silence pendant que le marché regarde ailleurs.

En résumé : 3 profils, 3 convictions

TENCENT :

Analyse Prosus 2026 : Tencent caché à -35 %, opportunité ou piège ?

En 2001, un obscur conglomérat média sud-africain nommé Naspers a signé un chèque de 32 millions de dollars pour acquérir 46,5 % d’une jeune startup chinoise dont personne en Occident ne connaissait le nom : Tencent.

La forteresse. WeChat est irremplaçable, le gaming est n°1 mondial, le cloud devient rentable. Score de solidité parfait 9/9, croissance +33%/an, PE de 15x. Pour ceux qui veulent une entreprise exceptionnelle à prix raisonnable.

ALIBABA : Le phoenix blessé. Le plus grand e-commerçant et cloud provider de Chine à P/Book 1,5x. Mais ROIC faible, EPS en recul, et CAPEX massifs. Pour ceux qui croient au comeback de l’IA cloud chinoise et acceptent de traverser la tempête.

ANTA SPORTS : Le compounder invisible. Du vendeur de chaussures de Jinjiang au propriétaire d’Arc’teryx en 30 ans. ROIC de 16%, P/FCF de 9,8x, dividende de 3,6%, marge brute de 62%. Pour ceux qui cherchent du rendement, de la croissance et de la régularité loin du bruit tech.

Un mot sur le risque commun

Ces trois entreprises partagent un risque structurel : elles sont chinoises. Cela implique un risque réglementaire (le gouvernement peut changer les règles du jour au lendemain), un risque géopolitique (tensions avec les États-Unis), et un risque de gouvernance (transparence moindre).

Ce “discount chinois” explique en grande partie pourquoi ces entreprises se paient si peu cher. À vous de décider si ce discount est justifié ou excessif.

Toutes les données financières proviennent de Fastgraph et GuruFocus.com, consultées le 25 juin 2026. Les citations proviennent des rapports annuels et communiqués de résultats officiels des entreprises. Ceci n’est pas un conseil en investissement.

Si cette analyse vous a été utile, partagez-la et abonnez-vous pour ne pas rater les prochaines.

À bientôt,

Pierre