Analyse Prosus 2026 : Tencent caché à -35 %, opportunité ou piège ?

Analyse complète de Prosus, la holding qui détient Tencent : décote de 35 %, gouvernance Bekker, empire-building ou machine à cash ?

En 2001, un obscur conglomérat média sud-africain nommé Naspers a signé un chèque de 32 millions de dollars pour acquérir 46,5 % d’une jeune startup chinoise dont personne en Occident ne connaissait le nom : Tencent.

Vingt-cinq ans plus tard, cette participation vaut environ 135 milliards de dollars.

C’est un rendement de plus de 4 000x, probablement le meilleur investissement de l’histoire de la finance. Pas un hedge fund, pas un fonds souverain : un éditeur de journaux en afrikaans.

Mais voici la question que peu de gens osent poser : depuis ce coup de génie du siècle, qu’a réellement fait Prosus le véhicule coté à Amsterdam qui héberge cette participation dorée pour justifier son existence indépendante ?

L’entreprise qui a su voir en Tencent ce que le monde entier avait raté est-elle capable de reproduire cette magie, ou vit-elle depuis 25 ans sur les dividendes d’un seul acte de clairvoyance ?

C’est exactement ce que nous allons décortiquer aujourd’hui. Et je vous préviens : cette analyse ne va ménager personne.

Pour les nouveaux : c’est quoi Prosus, en fait ?

Si vous n’avez jamais entendu parler de Prosus, imaginez un coffre-fort géant coté en bourse.

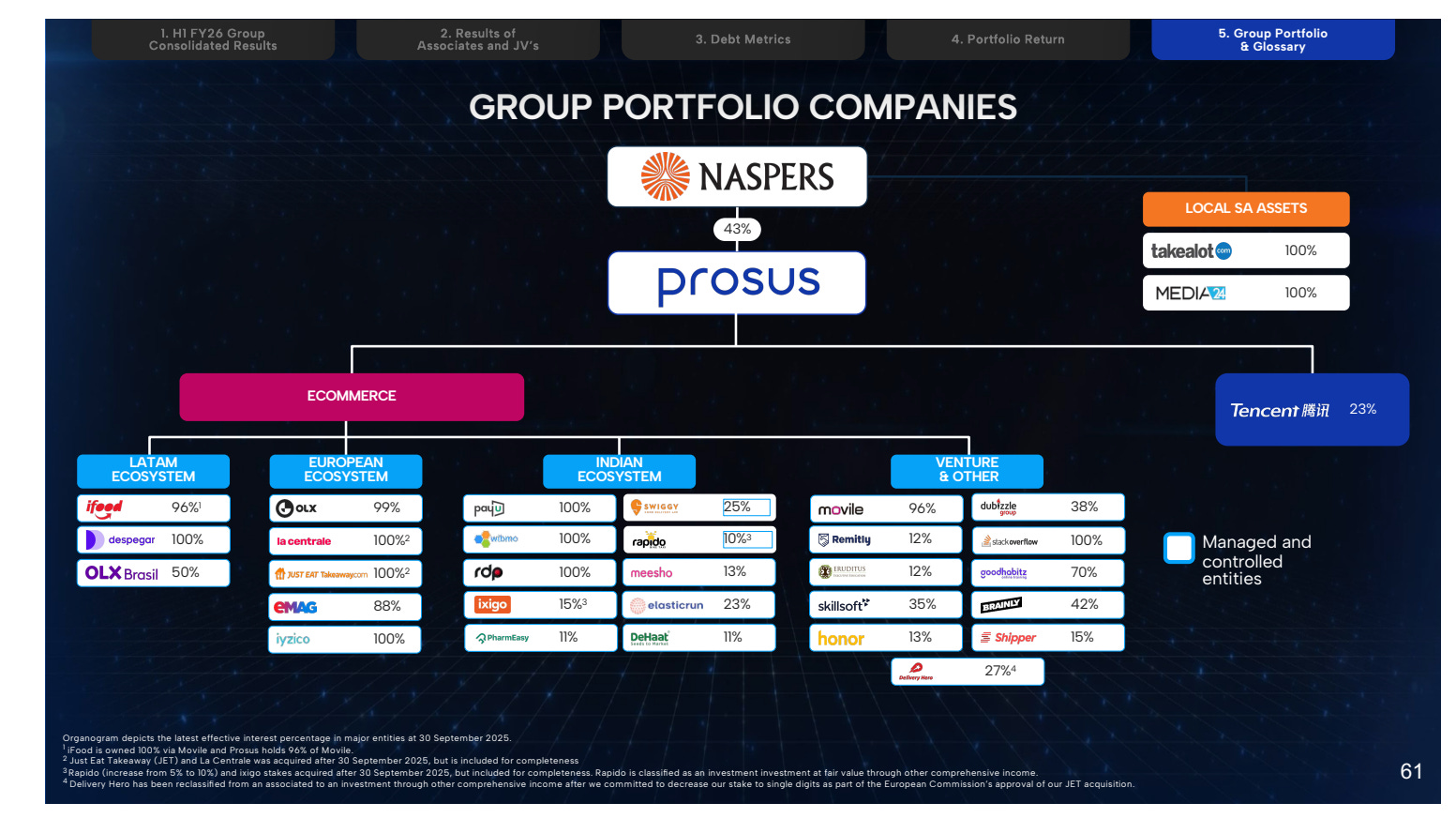

À l’intérieur de ce coffre-fort, l’objet le plus précieux occupe les trois quarts de l’espace : c’est la participation de 22,8 % dans Tencent, le géant chinois derrière WeChat (1,4 milliard d’utilisateurs), le premier éditeur mondial de jeux vidéo, et une superpuissance de la fintech et de l’intelligence artificielle.

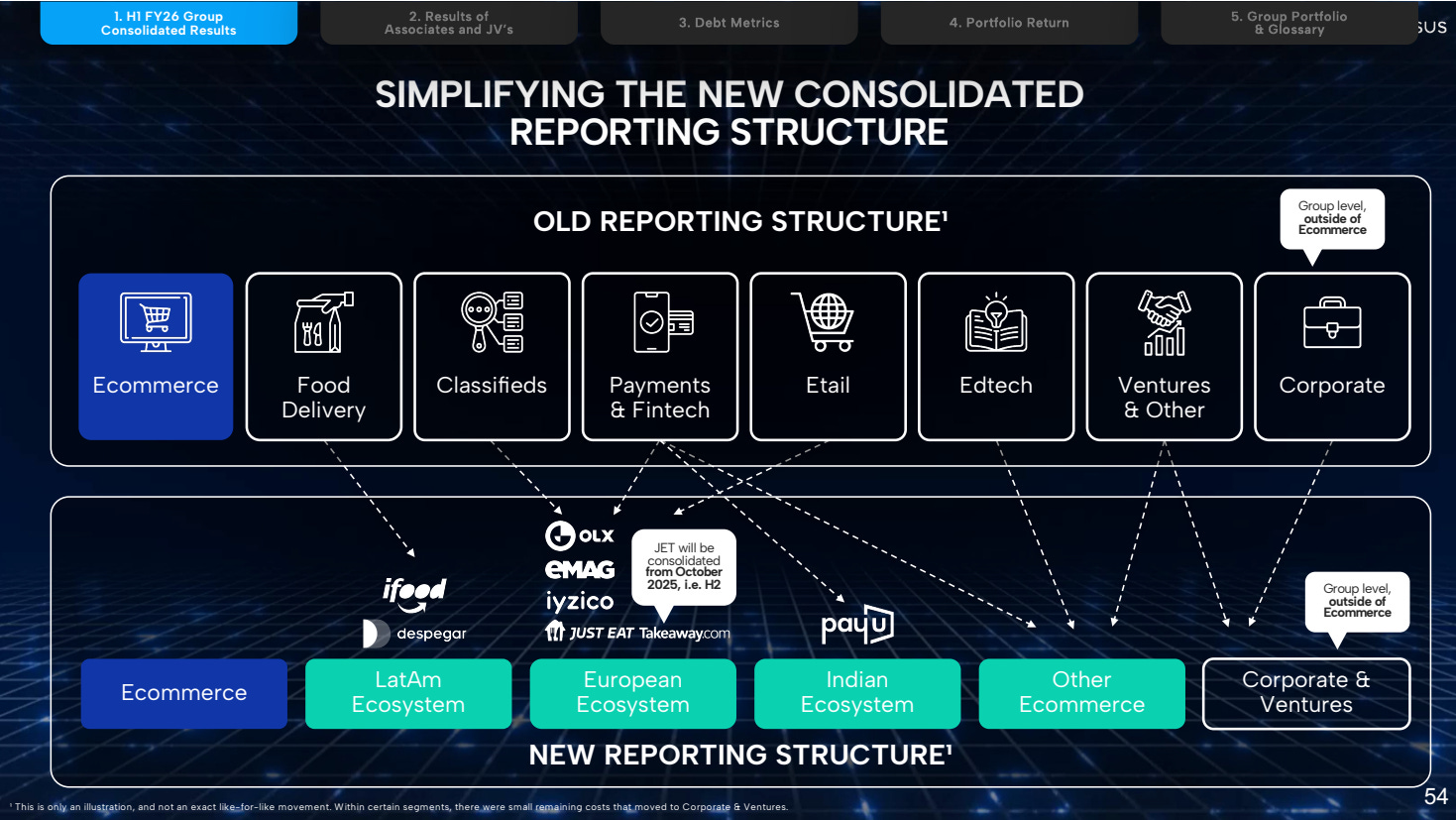

Le reste du coffre contient un ensemble de participations dans le e-commerce mondial : livraison de repas (iFood au Brésil, Just Eat Takeaway en Europe), petites annonces (OLX), paiements (PayU en Inde), e-retail (eMAG en Roumanie), ainsi que des participations minoritaires dans des sociétés cotées comme Meituan, Swiggy, Delivery Hero et Meesho.

Prosus est coté à Amsterdam sous le ticker PRX.

Sa maison-mère, Naspers, est cotée à Johannesburg.

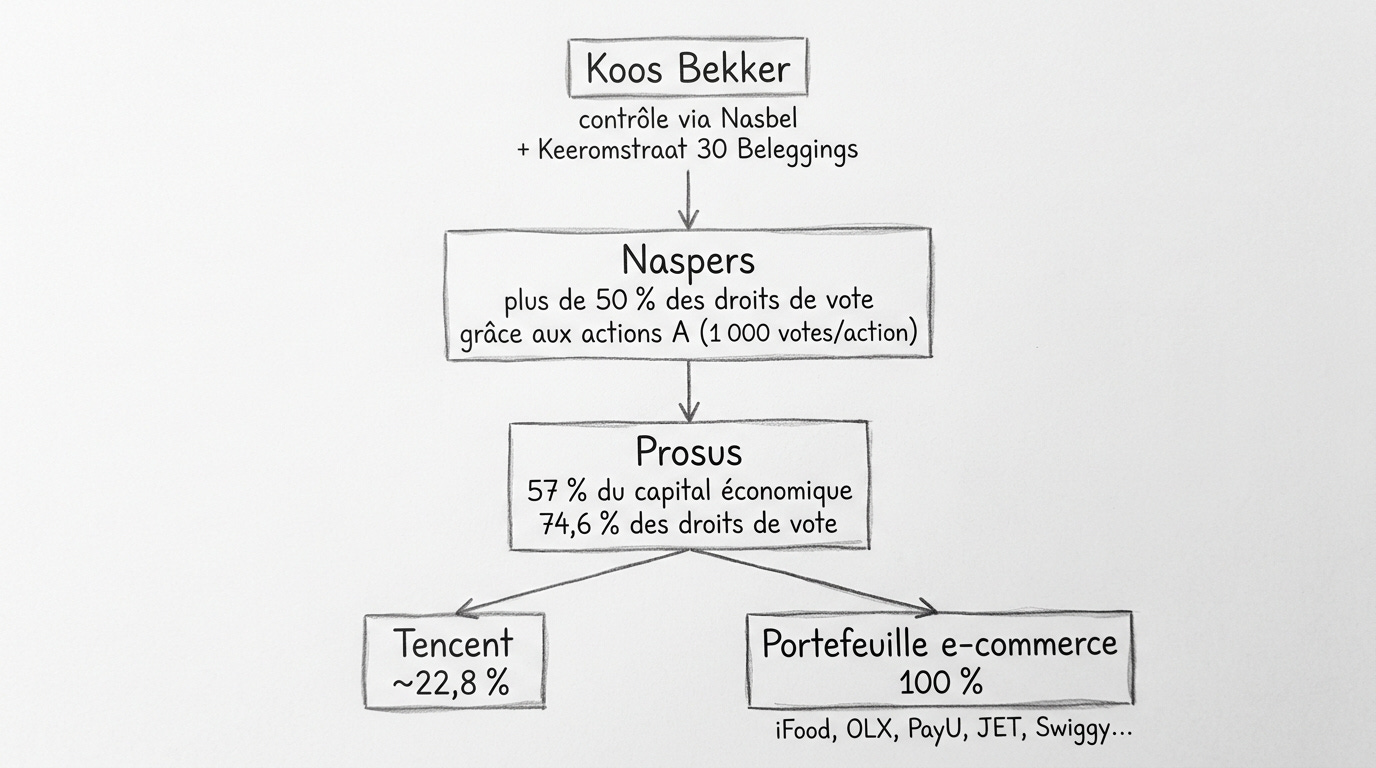

C’est Naspers qui contrôle Prosus avec environ 57 % du capital et 74,6 % des droits de vote.

Et c’est Koos Bekker, le président non-exécutif l’homme qui a eu le génie d’acheter Tencent en 2001 qui contrôle Naspers via des entités familiales.

La métrique clé chez Prosus, ce n’est pas le bénéfice par action ni le chiffre d’affaires.

C’est la NAV, la Net Asset Value autrement dit la somme de la valeur de toutes les participations, moins la dette nette.

Pourquoi ?

Parce que Prosus est une holding : sa valeur dérive de la valeur de ce qu’elle détient.

Et le sujet absolument central, celui qui obsède analystes et investisseurs depuis la cotation en 2019, c’est la décote : l’écart entre ce que le marché dit que Prosus vaut (son cours de bourse) et ce que ses actifs valent réellement (la NAV).

Aujourd’hui, cette décote avoisine les 35 %.

Dit autrement : en achetant une action Prosus, vous obtenez 1 euro d’actifs pour environ 65 centimes.

Affaire en or ou piège à valeur ? C’est toute la question.

Fiche d’identité

Nom : Prosus N.V.

ISIN : NL0013654783

Capitalisation boursière : environ 95 milliards EUR, soit environ 112 milliards USD

NAV par action ( mai 2026) : 63 EUR

NAV totale : 171,6 milliards USD

Décote sur NAV : environ 35 %

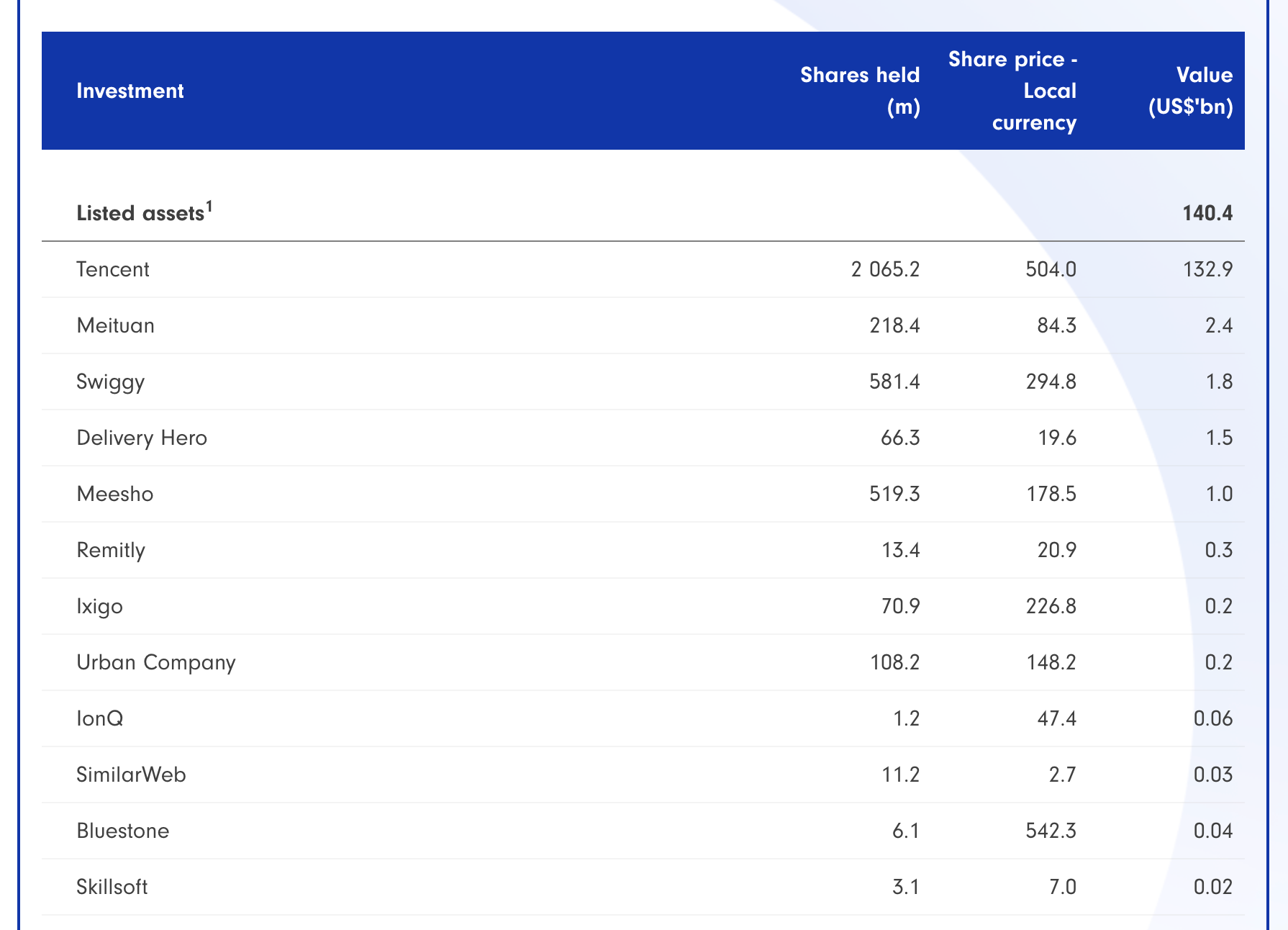

Participation Tencent : environ 2 066 millions d’actions, soit environ 22,8 % du capital Tencent, valorisée à environ 134,7 milliards USD

Poids de Tencent dans la valeur brute des actifs : 76,1 %

LTV (Loan-to-Value) : environ 3 %, un niveau ultra-conservateur

Programme de rachat (depuis juin 2022) : environ 42 milliards USD retournés aux actionnaires, environ 30 % du free float racheté, accrétion NAV par action de +18 %

Dividend yield : environ 0,4 % (le retour aux actionnaires se fait essentiellement via le buyback)

CEO : Fabricio Bloisi (depuis juillet 2024, ex-CEO d’iFood)

Contrôle : Naspers (environ 57 % du capital), elle-même contrôlée par Koos Bekker (73 ans) via Nasbel et Keerom

Rating crédit : Investment-grade, BBB chez S&P et Baa2 chez Moody’s, perspectives stables

TSR depuis l’IPO (septembre 2019) : environ -40 % en USD au cours actuel, une sous-performance massive face au MSCI World

TSR sur 5 ans : environ +4 % total (quasi flat)

[Pour ne manquer aucune analyse de ce type, abonnez-vous : c’est gratuit et ça prend 10 secondes.]

L’histoire de Prosus : du journal afrikaans au géant de la tech

Le coup de génie de 2001

L’histoire commence en Afrique du Sud.

Naspers, fondé en 1915 comme éditeur de journaux en afrikaans, a été transformé dans les années 1990-2000 sous la direction de Koos Bekker.

Naspers a été créée sous l’appellation « Die Nasionale Pers », expression signifiant « Presse nationale » en afrikaans. À ses débuts, l’entreprise exerçait principalement dans l’impression ainsi que dans l’édition de journaux et de magazines.

Son premier quotidien fut De Burger, qui prendra par la suite le nom de Die Burger (« Le citoyen »). L’année suivante, la société lança son premier magazine, Die Huisgenoot, dont le nom peut être traduit par « Le compagnon de la maison » en afrikaans.

En 2001, alors que le monde pansait ses plaies après l’éclatement de la bulle internet, Bekker qui avait étudié les médias aux États-Unis et comprenait le potentiel du numérique en Asie signe un chèque de 32 millions de dollars pour acheter 46,5 % de Tencent, une startup chinoise de messagerie instantanée. Le monde entier avait passé son tour. Bekker, lui, avait compris quelque chose que personne d’autre n’avait vu.

Le résultat est l’un des cas d’école les plus étudiés de l’histoire de l’investissement. Ces 32 millions sont devenus plus de 135 milliards.

Le rendement dépasse les 4 000x, et ce malgré le fait que Naspers puis Prosus aient vendu des tranches successives de Tencent au fil des ans, ramenant le stake de 46,5 % à 22,8 % aujourd’hui.

La naissance de Prosus (2019)

En septembre 2019, Naspers a créé Prosus en y logeant sa participation dans Tencent et son portefeuille e-commerce international, puis l’a cotée sur Euronext Amsterdam.

L’objectif officiel : offrir aux investisseurs internationaux un accès simplifié à ces actifs, et potentiellement réduire la décote structurelle qui pesait sur Naspers à Johannesburg.

Naspers était en effet devenue si grosse qu’elle représentait à elle seule plus de 25 % de l’indice JSE, créant une pression vendeuse permanente des fonds indiciels.

La simplification du cross-holding (septembre 2023)

En 2021, Prosus avait racheté des actions Naspers en échange de ses propres actions, créant une structure dite de cross-holding :

Prosus détenait des actions Naspers, qui elle-même détenait des actions Prosus.

Un cauchemar comptable et une source majeure de confusion pour les investisseurs.

En septembre 2023, cette structure a été démantelée, simplifiant significativement l’ensemble.

Le départ de Bob van Dijk et l’arrivée de Fabricio Bloisi

En septembre 2023, Bob van Dijk, CEO depuis 2014, est parti de façon abrupte, officiellement « pour des raisons personnelles ».

Van Dijk avait piloté l’expansion du portefeuille e-commerce, mais aussi des investissements controversés (Delivery Hero, Byju’s, Stack Overflow) et une décote qui ne se résorbait pas. Après un intérim, Fabricio Bloisi le fondateur de Movile et ancien CEO d’iFood, le joyau du portefeuille e-commerce a été nommé CEO en juillet 2024.

Lors de la conférence de résultats H2 FY2025 du 23 juin 2025, Bloisi a déclaré : « C’est exactement un an, un peu moins, depuis que j’ai pris mes fonctions de CEO. Je suis très enthousiaste. J’avais promis 400 millions, j’en ai livré 443. C’est un bon début. Mais à mon avis, ce sont encore de petits chiffres. Ils vont beaucoup croître. »

Sa vision est claire : transformer Prosus en « la plus grande entreprise tech lifestyle en Amérique latine, en Europe et en Inde ».

Plus révélateur encore, cette phrase prononcée dans le même appel : « 443 millions, c’est un bon début. Oui, allez. C’est petit.

Ça va devenir beaucoup plus gros parce que j’ai maintenant 30 000 personnes qui croient que nous allons faire beaucoup mieux l’année prochaine, et nous le ferons. »

Mes analyses vidéo complémentaires sur YouTube

Gouvernance : qui contrôle vraiment Prosus ?

La chaîne de contrôle Bekker → Naspers → Prosus

Voici la réalité que tout investisseur dans Prosus doit comprendre : un seul homme contrôle indirectement environ 170 milliards de dollars d’actifs, alors que sa participation économique est infiniment plus modeste.

La chaîne fonctionne ainsi. Koos Bekker (73 ans, né le 14 décembre 1952, président non-exécutif) contrôle les droits de vote de Naspers via deux entités, Nasbel et Keeromstraat 30 Beleggings, qui détiennent collectivement plus de 50 % des droits de vote de Naspers grâce à des actions de catégorie A portant 1 000 votes chacune.

Naspers, à son tour, détient environ 57 % du capital de Prosus et 74,6 % des droits de vote via ses actions ordinaires N et B.

Prosus détient Tencent (22,8 %) et tout le portefeuille e-commerce.

Le rapport annuel FY2025 le confirme noir sur blanc : « Naspers holds 43.29% of the issued ordinary shares N and 100% of ordinary shares B. Combined, these represent 74.57% of the voting rights of Prosus. Naspers has significant control over our management and affairs and controls all matters requiring approval by our shareholders. »

Les actionnaires minoritaires de Prosus n’ont aucun pouvoir réel. Ils ne peuvent ni forcer un changement stratégique, ni bloquer une acquisition, ni imposer une distribution. Ils sont totalement dépendants de la bonne volonté et du jugement de Koos Bekker et du management qu’il a nommé.

Le board de Prosus compte 15 membres, dont 80 % sont considérés comme indépendants et 40 % sont des femmes.

Craig Enenstein préside le comité de rémunération, Steve Pacak l’audit et le risque, Rachel Jafta les nominations. Le lead independent director est Hendrik du Toit, fondateur de Ninety One, qui renonce volontairement à ses fees de board.

C’est une gouvernance solide sur le papier, avec une évaluation annuelle des administrateurs et un code d’éthique structuré.

Mais la réalité du contrôle absolu de Naspers relativise cette indépendance formelle.

🚨 ALERTE : Ventes d’insiders par Koos Bekker

En décembre 2025, le family trust de Koos Bekker a vendu environ 3,9 millions d’actions Prosus ordinaires N et des actions Naspers, pour un montant total d’environ 136 millions de dollars, selon les filings réglementaires. L’explication officielle indiquée dans le rapport annuel : financer des « building operations at hotels in South Africa, the UK and Italy ». Le trust a conservé l’intégralité de ses actions Naspers et quatre cinquièmes de ses actions Prosus.

En février 2025, Steve Pacak (administrateur indépendant) a également vendu 500 000 actions Prosus pour environ 20 millions d’euros.

Impact pour l’actionnaire : Quand le fondateur et contrôlant ultime d’une holding vend des titres, c’est un signal à surveiller. On peut raisonnablement accepter l’explication patrimoniale, mais le montant (136 millions) est significatif et le timing après une année de forte performance boursière mérite attention. Ce n’est pas un red flag majeur puisque Bekker conserve l’essentiel de sa position, mais il faut le noter.

Fabricio Bloisi : l’opérateur entrepreneur

Le nouveau CEO est un profil atypique pour une holding de cette taille. Brésilien, fondateur de Movile, ancien CEO d’iFood, le plus beau succès du portefeuille e-commerce de Prosus.

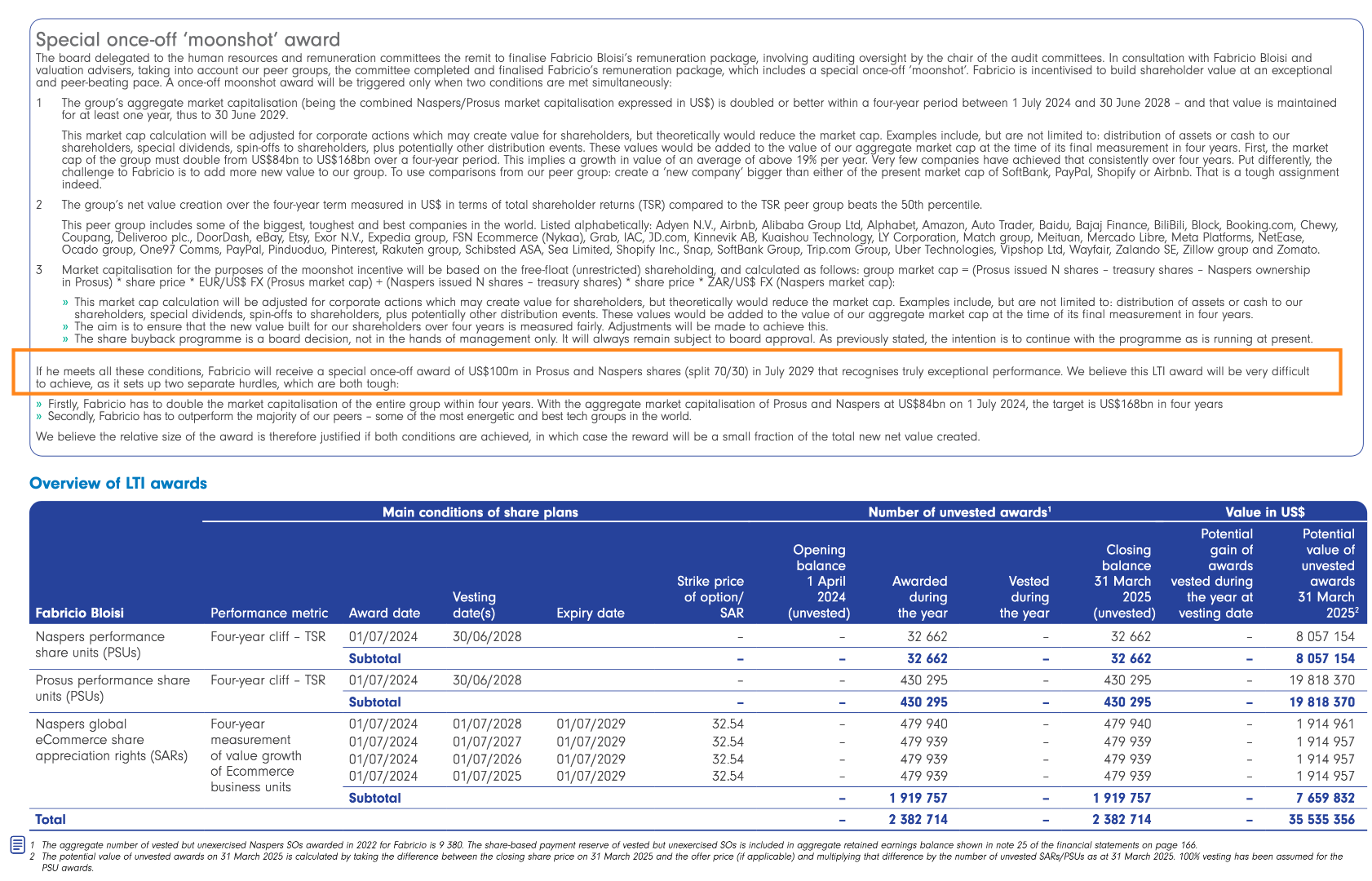

Son package de rémunération est presque intégralement variable : 97 % de sa rémunération FY2025 provient de long-term incentives (PSU liées au TSR et SARs).

Il bénéficie d’un bonus « moonshot » de 100 millions de dollars qui ne sera versé QUE si deux conditions sont remplies simultanément d’ici juin 2028 : la capitalisation combinée Prosus + Naspers doit doubler (de 84 milliards USD à 168 milliards USD, maintenue pendant au moins un an), ET le TSR doit dépasser la médiane d’un peer group extrêmement exigeant comprenant Alphabet, Amazon, Meta, Mercado Libre, Booking.com et d’autres

L’alignement d’intérêts est, sur le papier, excellent. Si Bloisi touche son moonshot, les actionnaires auront vu leur investissement au minimum doubler. Si la performance est médiocre, il ne touche presque rien.

Le rapport annuel précise : « We believe this LTI award will be very difficult to achieve, as it sets up two separate hurdles, which are both tough. Put differently, the challenge to Fabricio is to add more new value to our group: create a ‘new company’ bigger than either of the present market cap of SoftBank, PayPal, Shopify or Airbnb. That is a tough assignment indeed. »

Dans la conférence call, Bloisi a insisté sur trois changements majeurs en réponse à la question d’un analyste (Cesar).

Premièrement, la culture : « J’ai maintenant 30 000 personnes qui vont dans la même direction. »

Deuxièmement, l’innovation IA avec le développement de « large commerce models » propriétaires : « Très peu d’entreprises au monde font cela. Très peu. Peut-être cinq ou dix. Nous sommes à la pointe de l’innovation. » Troisièmement, la stratégie d’écosystème intégrant food, classifieds, payments et travel.

Le risque ? L’empire-building. Chaque euro investi dans une nouvelle acquisition est un euro non utilisé pour racheter des actions Prosus à 35 % de décote. Lors de l’appel, un analyste de Goldman Sachs (Lisa) a d’ailleurs posé la question frontale sur les investissements dans iFood face à la concurrence de Meituan au Brésil. Bloisi a répondu sans détour : « Prosus has more than $11 billion to invest. We have many billion dollars in companies that we are invested in. We can sell to invest more in adjacency businesses. We are going to keep playing for win. »

Le portefeuille : Tencent et tout le reste

La réalité en chiffres

La NAV publiée au 17 avril 2026, construite par Prosus sur la base des cours de marché et du consensus de 12 analystes sell-side, se décompose ainsi.

Tencent :

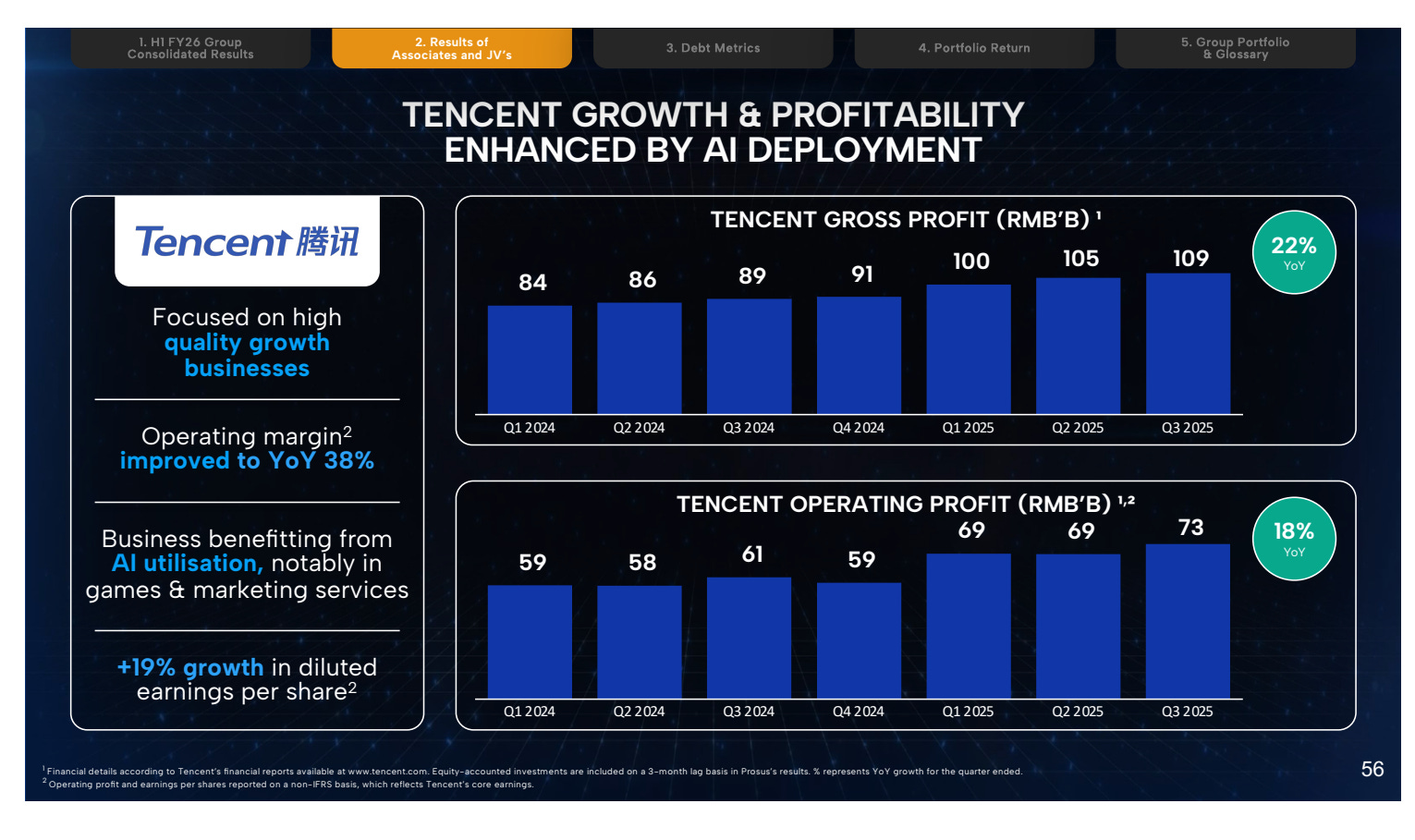

134,7 milliards USD, soit 76,1 % de la valeur brute des actifs (176,9 milliards USD au total).

C’est le cœur du réacteur, le pilier, l’alpha et l’oméga de Prosus. Quand Tencent monte de 1 %, la NAV de Prosus augmente d’environ 1,35 milliard USD. Quand Tencent baisse de 30 %, la NAV plonge d’environ 40 milliards.

Prosus détient environ 2 066 millions d’actions Tencent, soit 22,8 % du capital, au cours de 510,50 HKD (clôture du 17 avril 2026, soit environ 65,20 USD par action).

Autres actifs cotés : 7,5 milliards USD, soit 4,2 % de la valeur brute.

Les principales positions sont Meituan (2,4 milliards USD, plateforme chinoise de livraison de repas et services locaux), Swiggy (1,7 milliard, food delivery et quick commerce en Inde, coté depuis novembre 2024), Delivery Hero (1,6 milliard au 17 avril, mais en baisse imminente car Prosus a annoncé ce même jour la vente de 4,5 % du capital à Uber pour 270 millions d’euros à 20 EUR par action, réduisant son stake de 26,3 % à 21,8 %), Meesho (0,9 milliard, social commerce indien), et des positions plus petites dans Remitly (0,3 milliard), Ixigo, Urban Company, IonQ, SimilarWeb, Bluestone et Skillsoft

Actifs non cotés (consensus 12 analystes) : 34,7 milliards USD, soit 19,6 % de la valeur brute. C’est la partie la plus incertaine et la plus contestable de la NAV. Nous la détaillons dans la section suivante.

Cash net de dette : -5,3 milliards USD (10,4 milliards de cash pro-forma moins 15,7 milliards de dette pro-forma).

Les actifs non cotés en détail

C’est ici que l’investisseur doit être le plus vigilant car les valorisations reposent sur des estimations d’analystes, pas sur des prix de marché.

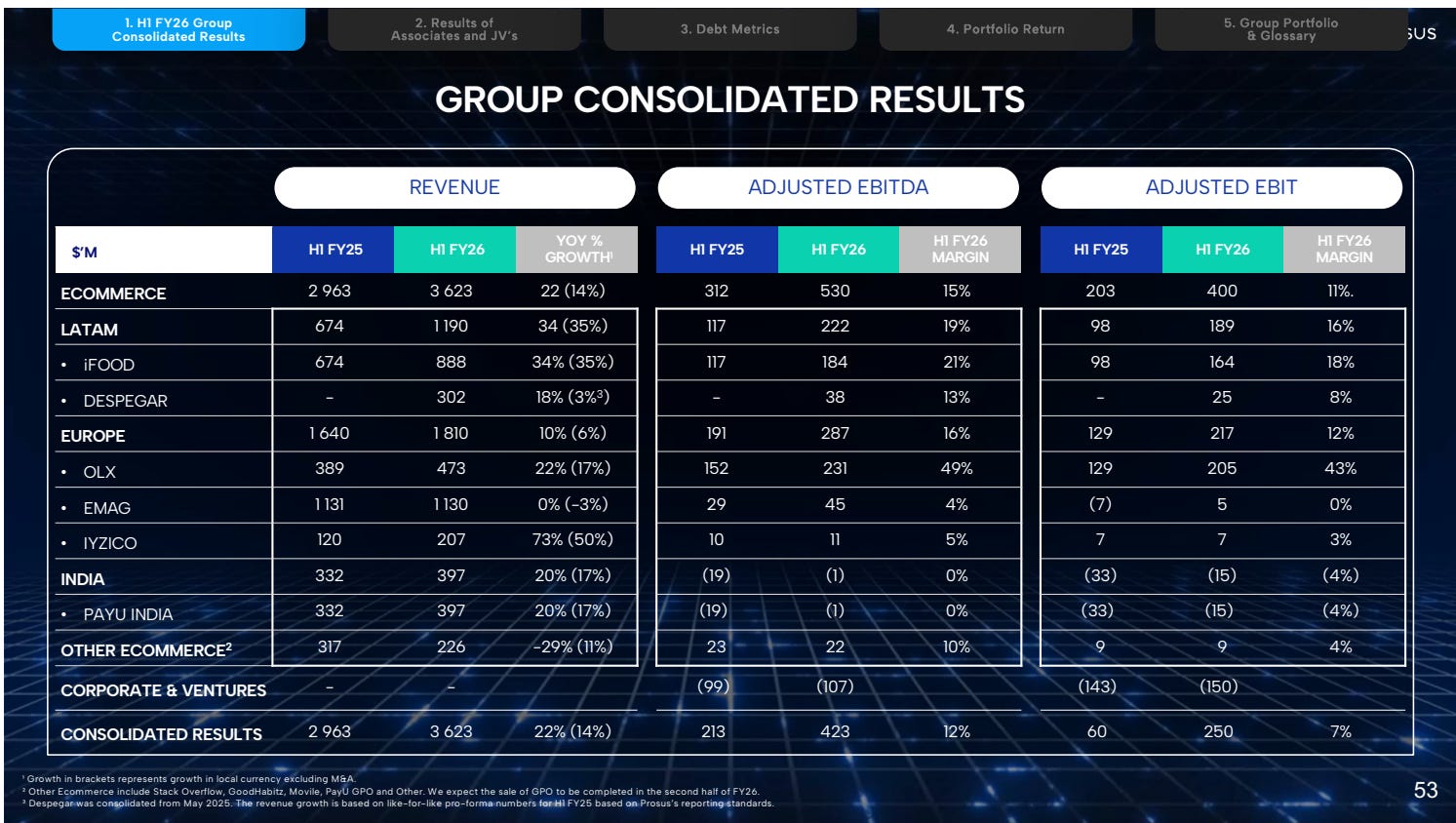

Amérique latine : 9,7 milliards USD

iFood (7,6 milliards USD) est le leader brésilien de la livraison de repas, détenu à environ 96 %.

C’est LE success story du portefeuille e-commerce. Revenue FY2025 de 1,3 milliard USD (+30 % en monnaie locale), aEBIT de 218 millions USD en hausse vertigineuse vs 67 millions l’année précédente, marge aEBIT de 17 %, et le cœur de métier (restaurant delivery) affiche une marge de 28 %. Plus de 120 millions de commandes au mois de mars 2025. Environ 70 millions de clients.

Lors de la conférence call, le CFO Nico Marais a précisé la décomposition : « In terms of the core restaurant food delivery business, we’ve already achieved a 28% adjusted EBIT margin. Overall, the iFood business is at 17%, which means we’re still investing in areas like the meal voucher, the grocery business, some of the fintech elements. That means there’s still significant opportunity for us in the years ahead to improve that overall margin. »

L’écosystème iFood s’étend désormais à la fintech (iFood Pago : crédit, meal vouchers, paiements) avec un portefeuille de crédit de plus de 110 millions USD, et un rapprochement stratégique avec Despegar pour le voyage. La valorisation de 7,6 milliards paraît raisonnable au vu des métriques. Pour comparaison, DoorDash se traite à environ 4 à 5x le revenue.

Despegar (1,7 milliard USD) est l’agence de voyage en ligne leader en Amérique latine, acquise en mai 2025 pour 1,7 milliard USD

Bloisi voit cette acquisition comme la clé de l’écosystème lifestyle intégré. Lors de l’appel, il a détaillé : « Nous avons près de 70 millions de clients chez iFood.

Despegar en a environ 6 millions au total. Nous sommes très confiants que nous pouvons augmenter la taille de Despegar grâce à iFood. »

Cinq expériences de synergies croisées étaient déjà en cours au moment de l’appel, avec notamment des réductions sur le voyage offertes aux membres du programme de fidélité iFood Clube (plus de 8 millions d’abonnés).

OLX Brasil (0,4 milliard USD) est une joint-venture à 50/50 avec Adevinta. Revenue FY2025 de 920 millions BRL, mais un aEBIT de seulement 15 millions BRL. Performance décevante dans un contexte macro brésilien difficile

Europe : 16,4 milliards USD

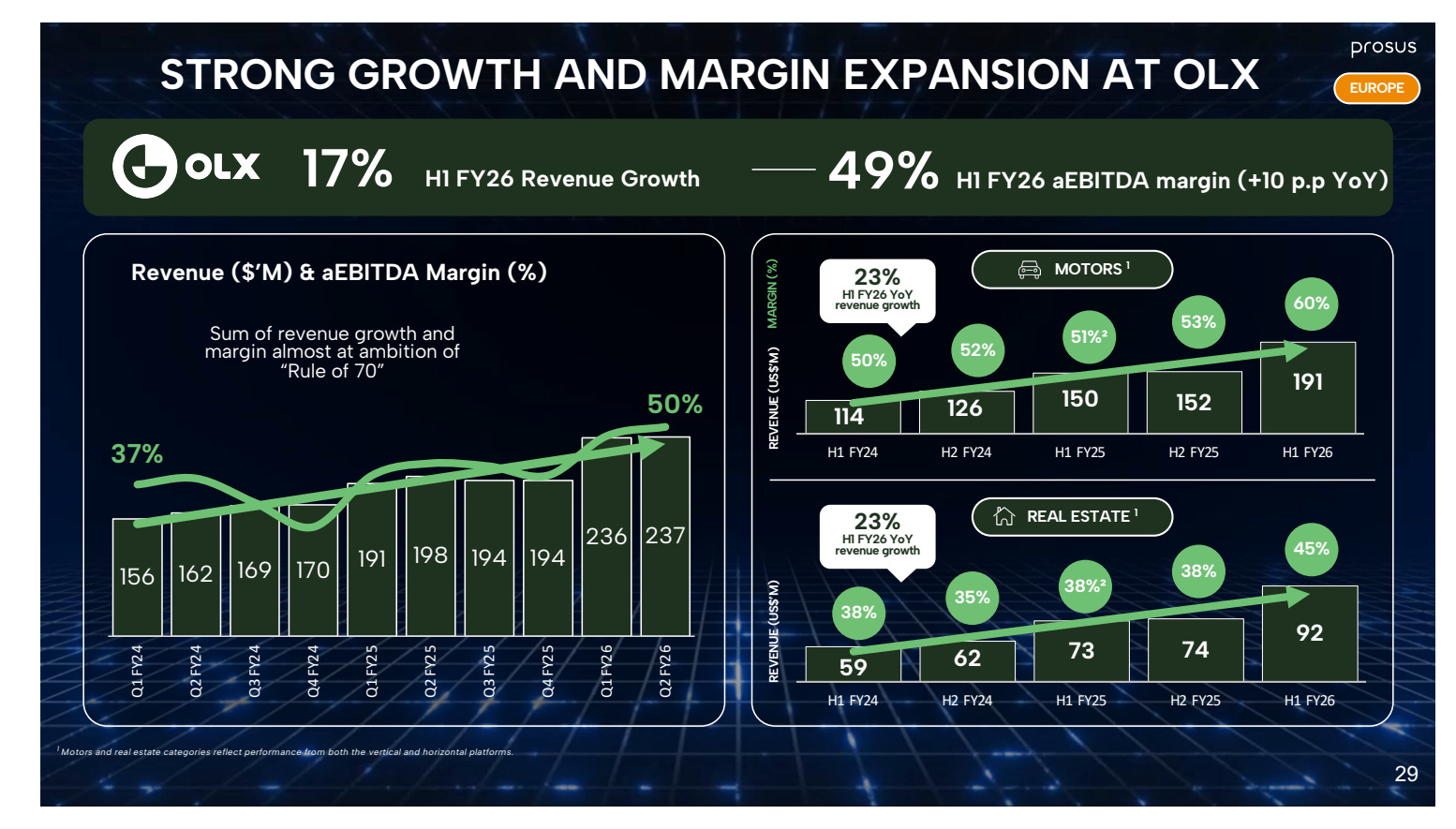

OLX global classifieds (8,8 milliards USD) exploite des plateformes de petites annonces dans 9 marchés, principalement en Europe de l’Est et en Afrique du Sud. Revenue FY2025 de 788 millions USD (+18 % organique), aEBIT de 273 millions USD, marge de 35 %.

C’est un business mature et très rentable, avec un fort levier opérationnel. Le CFO Nico Marais l’a souligné : « OLX was growing its top line by 18%, but profits by 61% over the period. Clearly showing that we have efficiencies and scale. »

Les catégories moteurs (+24 % de revenue) et immobilier (+23 %) tirent la croissance, portées par la monetisation accrue des professionnels (concessionnaires auto, agents immobiliers).

La marge d’aEBITDA atteint 40 %.

OLX intègre activement l’IA pour la modération de contenu et l’expérience utilisateur (OLX Magic).

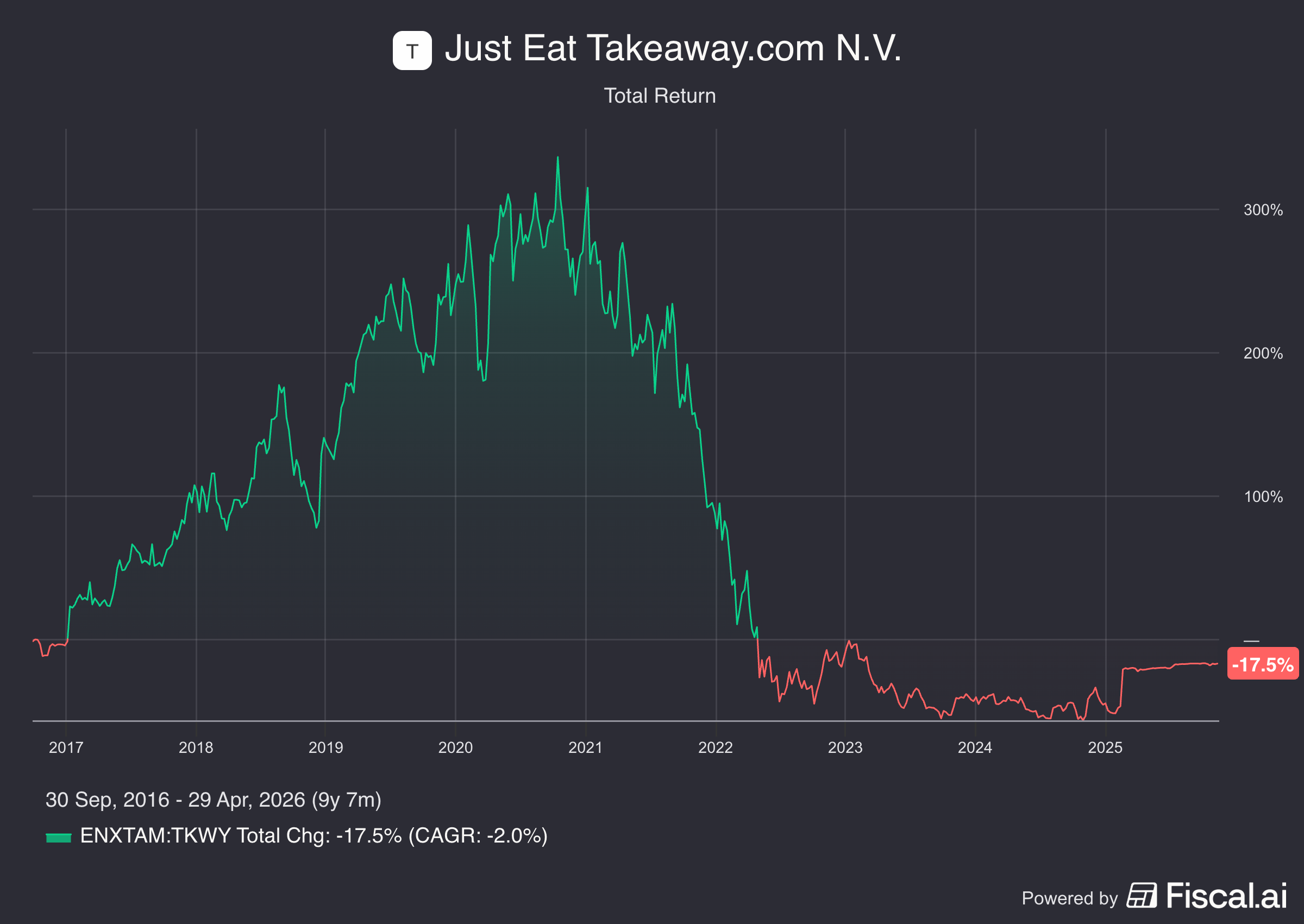

Just Eat Takeaway (4,6 milliards USD) a été acquise pour environ 4,1 milliards EUR en 2025.

L’approbation réglementaire de l’UE a été obtenue en août 2025 (conditionnée à la réduction de la participation dans Delivery Hero), et en octobre 2025 Prosus détenait 98,19 % des actions, avec un squeeze-out en cours pour atteindre 100 %.

JET a été délistée en novembre 2025. Pour mémoire, JET s’échangeait à plus de 100 EUR en 2021 et à environ 12 EUR avant l’offre de Prosus à 20,30 EUR, soit une prime de 63 %.

Bloisi parie sur la réplication du playbook iFood en Europe.

En H1 FY2026, JET a contribué 120 millions USD de revenue et 7 millions USD d’aEBITDA en seulement quelques semaines d’intégration.

Lors de la conférence call, Bloisi a fait un commentaire remarqué sur le processus réglementaire européen : « Je me suis beaucoup plaint de l’Union européenne dans le passé. Mais je veux faire un compliment : ils ont été très rapides. […] Tout le monde sans exception disait “investir en Europe, c’est une erreur, il faudra deux ans pour obtenir une réponse.” Ce n’est pas ce qui s’est passé. Nous avons déposé aujourd’hui notre demande formelle, substantiellement en avance sur le calendrier initial. »

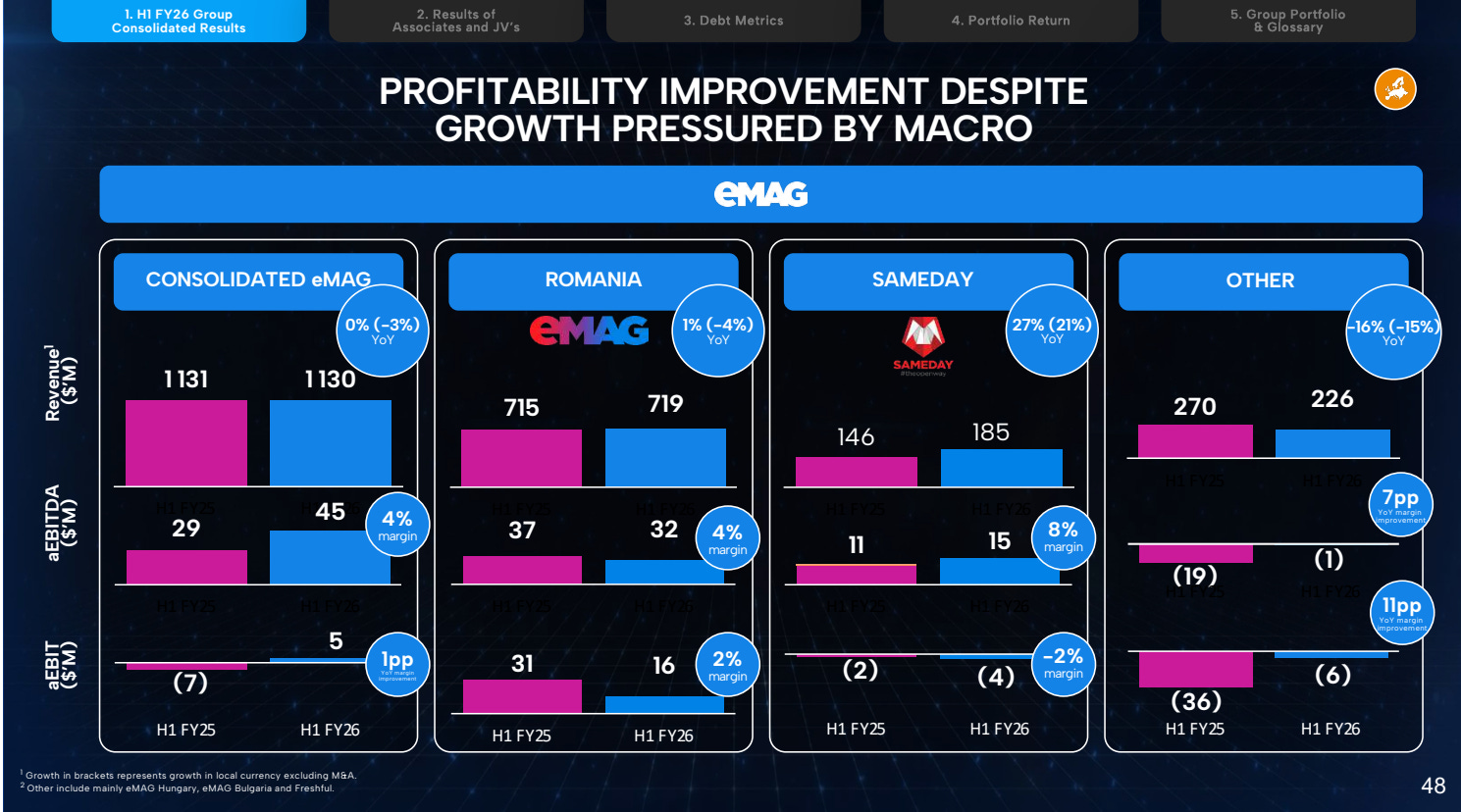

eMAG (1,9 milliard USD) est le leader du e-commerce en Roumanie et en Europe de l’Est.

Revenue FY2025 de 2,5 milliards USD (+12 % organique), premier exercice de profitabilité avec un aEBIT de 14 millions USD (passé de -35 millions l’année précédente). La Roumanie, locomotive du groupe, a généré 50 millions USD d’aEBIT à elle seule.

eMAG possède également Sameday (livraison avec un réseau de 7 000 casiers automatiques), Freshful (grocery), HeyBlu (crédit consommateur) et Flip (reconditionnement).

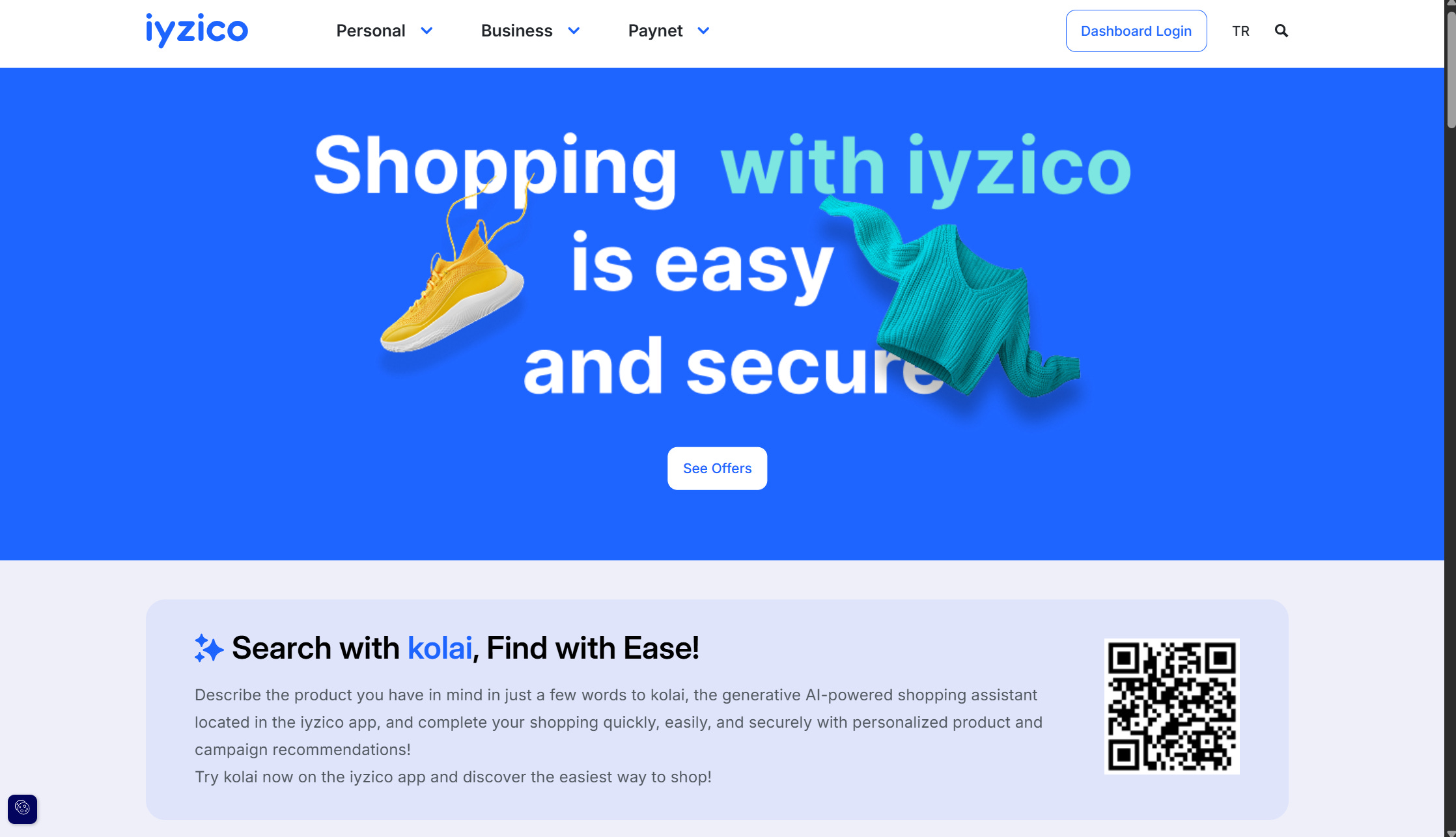

iyzico (1,1 milliard USD) est la plateforme de paiement leader en Turquie

Revenue FY2025 de 288 millions USD (+87 % en monnaie locale), aEBIT de 18 millions USD. Elle a acquis Paynet (87 millions USD) pour renforcer sa position. Forte croissance malgré la macro turque.

Inde (hors cotées) : 4,4 milliards USD

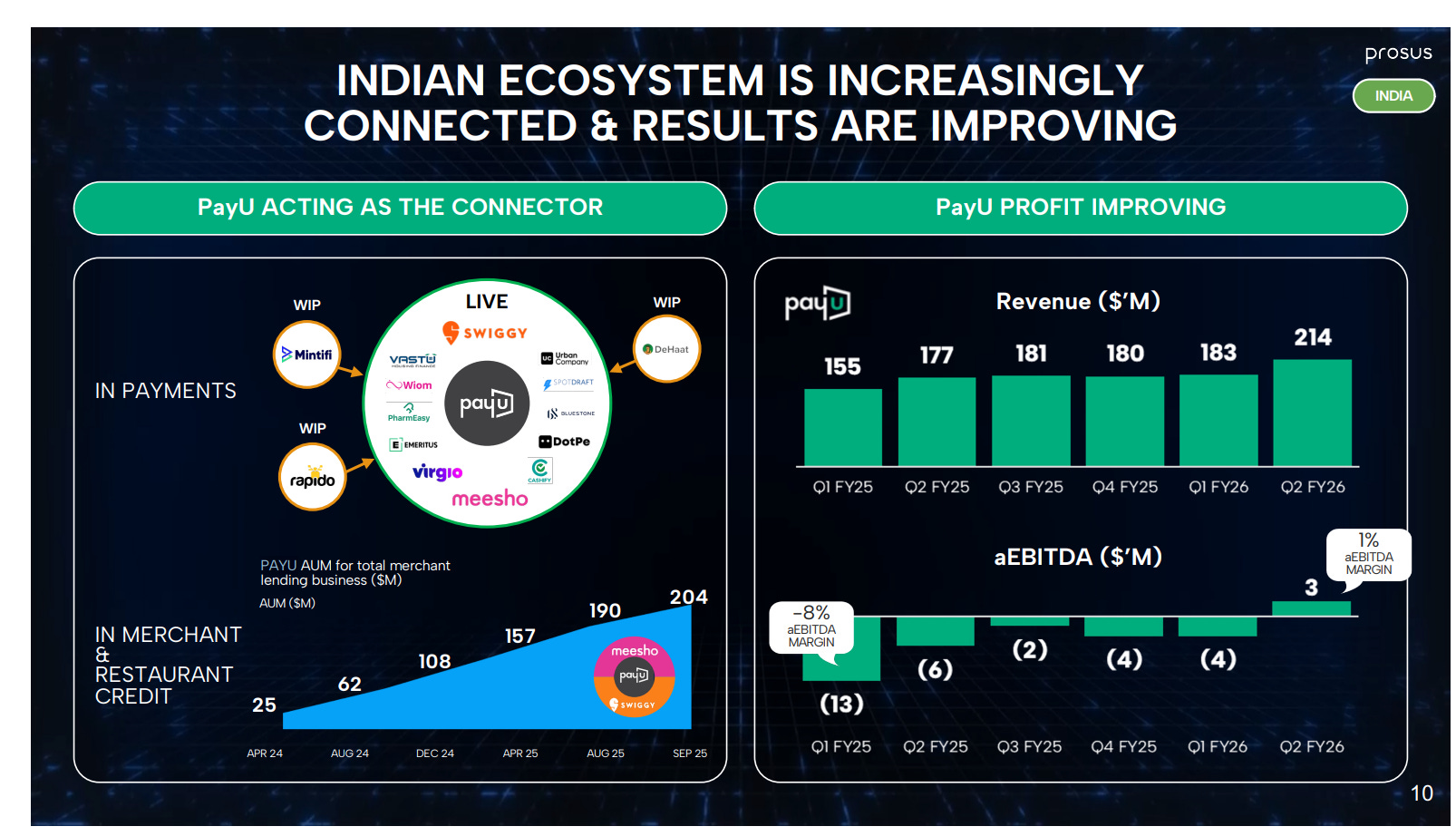

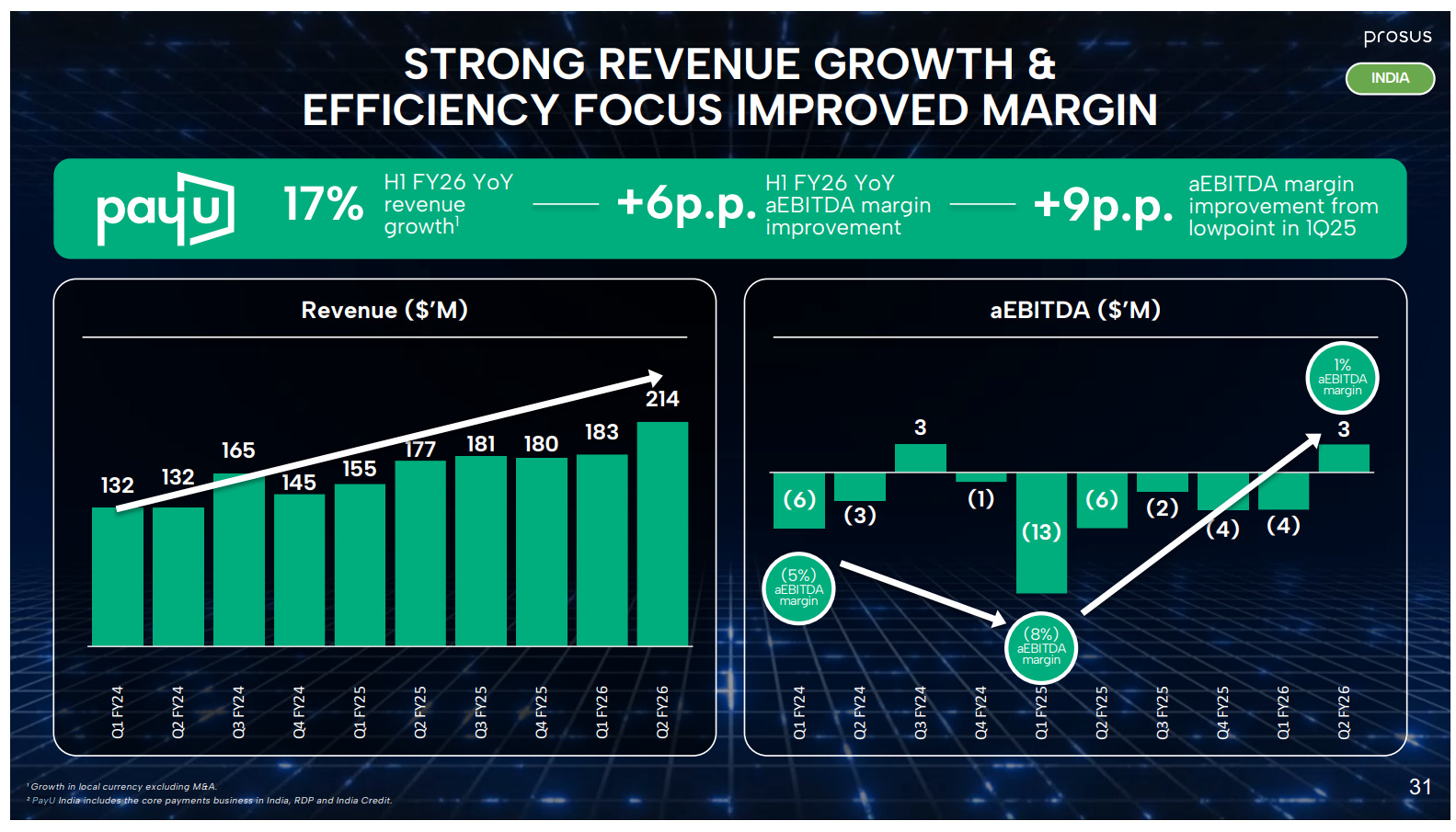

PayU (2,9 milliards USD) est le pôle paiements et fintech en Inde.

Revenue FY2025 de 669 millions USD pour le volet Inde (+24 %), mais toujours en perte (aEBIT de -7 %)

L’échec de l’acquisition de BillDesk (4,7 milliards annulée en 2022) a été un coup dur.

PayU a acquis Mindgate (68 millions USD pour 70 %) pour renforcer l’UPI.

Le crédit se développe avec un portefeuille de 558 millions USD.

Le H2 FY2025 a vu les paiements atteindre le breakeven.

Prosus a également récemment investi dans Mintifi (82 millions USD, financement de la chaîne d’approvisionnement) et Vastu (99 millions USD, crédit immobilier)

Les autres investissements en Inde (1,5 milliard) comprennent ElasticRun (logistique), Rapido (ride-hailing), Pharmeasy (santé, en grande difficulté) et les récentes acquisitions.

Au total, Prosus a déployé 8,6 milliards USD en Inde à travers plus de 30 participations.

La valorisation de l’ensemble de l’Inde (hors cotées + cotées comme Swiggy et Meesho) s’élève à environ 7,4 milliards USD dans la NAV, soit un rendement qui mérite d’être scruté de près.

Autres : 4,2 milliards USD

Ce segment comprend Stack Overflow (acquis en 2021 pour environ 1,8 milliard USD, revenue FY2025 de 115 millions USD, aEBIT de -22 millions, en net progrès depuis -57 millions l’année précédente mais toujours déficitaire, potentiellement menacé par l’IA générative), GoodHabitz (edtech européen), Dubizzle Group (classifieds Moyen-Orient), OfferUp (classifieds US), et plus de 40 investissements venture réalisés au cours de l’année pour plus de 400 millions USD.

Focus sur Tencent : le pilier de l’édifice

Puisque 76 % de votre investissement dans Prosus est en réalité un investissement dans Tencent, consacrons-y l’attention qu’il mérite.

À travers cette analyse sur Prosus, je vais vous proposer une double analyse : d’une part la holding Prosus, mais également l’entreprise Tencent Holdings.

TENCENT : L’EMPIRE INVISIBLE QUI VAUT LA MOITIÉ DE META - CADEAU DU MARCHÉ OU PIÈGE CHINOIS ?

1. ACCROCHE

1,418 milliard de personnes ouvrent WeChat chaque mois.

C’est plus que la population de l’Europe, des États-Unis et du Japon réunis.

Tencent est le premier éditeur de jeux vidéo au monde, le créateur de la super-app la plus puissante qui existe, un géant publicitaire qui croît de près de 20% par an grâce à l’IA, et accessoirement un fonds d’investissement de 143 milliards de dollars qui possède des morceaux de Spotify, Epic Games (Fortnite), Riot Games (League of Legends), et Universal Music Group.

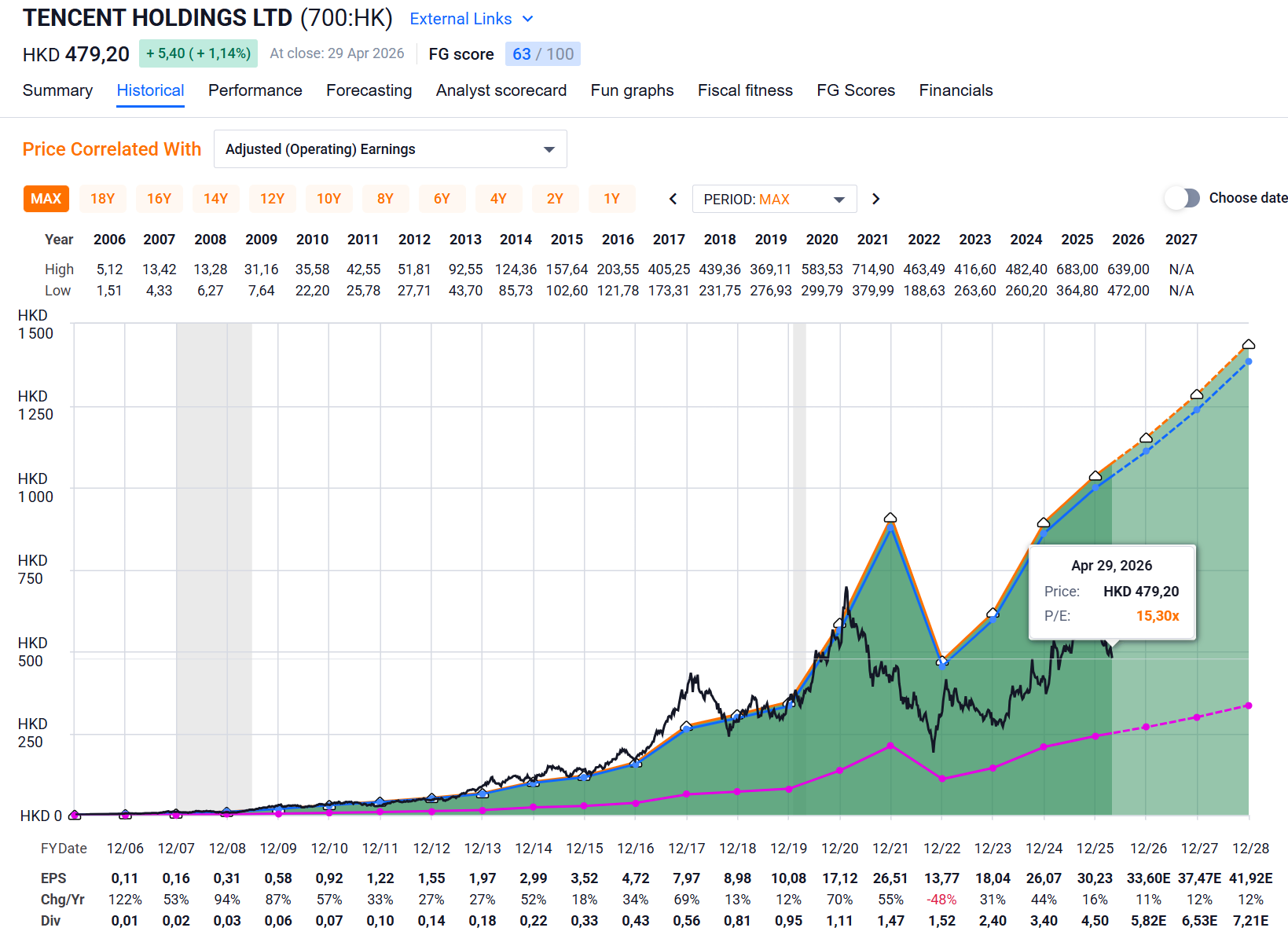

Et pourtant, Tencent se paie deux fois moins cher que Meta.

Son P/E forward est de 14,3x contre environ 25-27x pour Meta.

FAST GRAPH : https://fastgraphs.com/?ref=pierre123

➡️ Tu peux bénéficier de -25 % avec le code : AFFILIATE25 (si ça t’intéresse, sans obligation bien sûr) AFFILIATE25

En revanche au niveau du P/OCF c’est très similaire.

Son EV/EBITDA est de 12,2x, soit 44% en dessous de sa propre médiane historique sur 10 ans.

Le marché applique un “discount Chine” si massif que le portefeuille d’investissements 143 milliards de dollars semble offert gratuitement aux actionnaires.

La question est brutalement simple : est-ce le cadeau du siècle pour les investisseurs patients… ou un piège pour naïfs qui ignorent les risques réels du CPC, de la géopolitique, et de la structure même de cet investissement ?

Après avoir épluché les trois documents officiels le rapport annuel 2025, la présentation investisseurs du Q4 2025, et la retranscription complète de l’earnings call du 18 mars 2026, je vous livre mon verdict sans complaisance. Attachez vos ceintures.

2. POUR LES NOUVEAUX : C’EST QUOI TENCENT ?

Imaginez si Meta (Facebook, Instagram, WhatsApp), Apple Pay, Steam (la plateforme gaming de Valve), Netflix, Spotify, Goldman Sachs (le bras d’investissement) et un fonds de capital-risque géant étaient une seule et même entreprise. C’est Tencent. Sauf que ce n’est même pas une exagération c’est une sous-estimation.

Le cœur de Tencent, c’est WeChat (appelé Weixin en Chine). Ne pensez pas “WhatsApp chinois”. Pensez plutôt “système d’exploitation de la vie quotidienne de 1,4 milliard de Chinois”.

Dans WeChat, vous chattez avec vos amis. Vous payez votre café du matin, votre taxi, votre loyer. Vous commandez à manger. Vous postulez à un job. Vous consultez votre médecin. Vous regardez des vidéos courtes (comme TikTok, mais intégrées). Vous jouez à des mini-jeux. Vous achetez sur des Mini Shops (boutiques intégrées).

Vous naviguez dans des Mini Programs des millions de mini-applications qui fonctionnent sans quitter WeChat. Il n’existe rien de comparable en Occident. Pas même de loin.

Autour de ce noyau gravitent :

le gaming (premier mondial, des titres comme Honor of Kings, VALORANT, Fortnite via Epic Games, League of Legends via Riot Games, Clash of Clans via Supercell)

la publicité en ligne (en plein boom grâce à l’IA, +19% en 2025) ; la fintech (WeChat Pay, le Visa/Mastercard chinois, utilisé quotidiennement par des centaines de millions de personnes)

le cloud (en accélération grâce à la demande IA)

le divertissement (Tencent Video, Tencent Music, China Literature) ;

un portefeuille d’investissements délirant, avec des participations dans plus de 600 entreprises à travers le monde

Incorporée aux Îles Caïmans (comme toutes les tech chinoises cotées offshore), opérations basées à Shenzhen, cotée au Hong Kong Stock Exchange (ticker 0700.HK en HKD, TCEHY en ADR aux États-Unis).

Le patron est Ma Huateng (dit Pony Ma), cofondateur discret de 54 ans qui pilote cet empire depuis 1998.

3. FICHE D’IDENTITÉ

Nom : Tencent Holdings Limited

Ticker : 0700.HK (Hong Kong, HKD) / 80700 (RMB) / TCEHY (OTC US, ADR)

ISIN : KYG875721634

Capitalisation boursière : environ 4 650 milliards HKD (~596 milliards USD)

CEO : Ma Huateng (Pony Ma), cofondateur, 54 ans

Président : Martin Lau (Lau Chi Ping), 52 ans, ex-Goldman Sachs

CFO : John Lo (Shek Hon Lo), 57 ans

Employés : 115 849 (+5% YoY, principalement en IA et tech)

Principal actionnaire : MIH Internet Holdings / Prosus / Naspers (~22,8%), Pony Ma via Advance Data Services (~8,82%)

Rachats d’actions FY2025 : ~153 millions d’actions pour ~80 milliards HKD

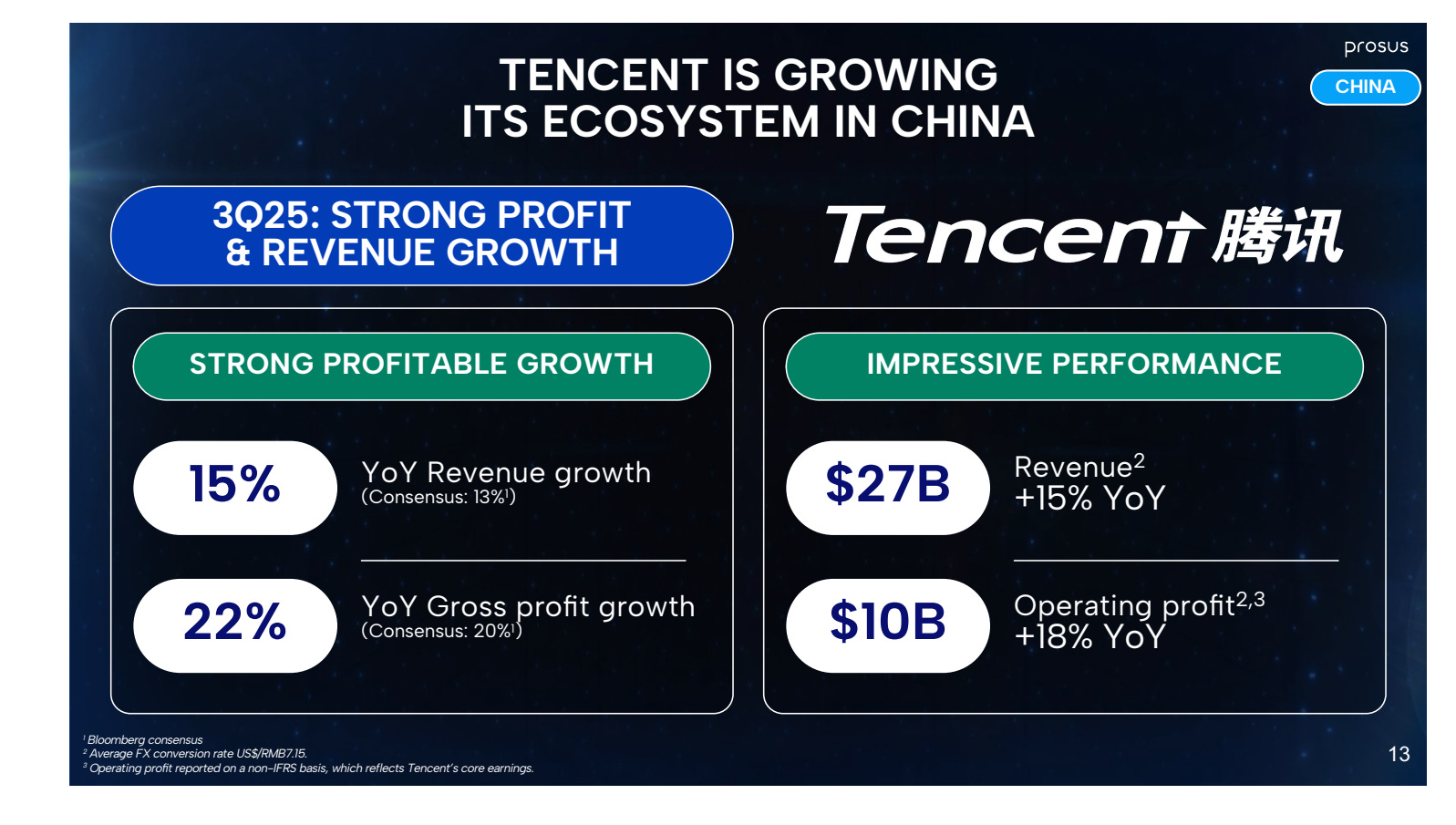

Métriques financières clés FY2025 (année calendaire, publiées le 18 mars 2026) :

Revenus totaux : 751,8 milliards RMB (+14% YoY)

Profit net IFRS : 224,8 milliards RMB (+16%)

Profit net Non-IFRS : 259,6 milliards RMB (+17%), soit ~28,58 RMB/action dilué

Free Cash Flow : 182,6 milliards RMB (+18%), soit ~25 milliards USD

Marge opérationnelle Non-IFRS : 37,3% (+1,3 pt)

Marge brute : 56,2% (+3,3 pts)

Cash total : 494,9 milliards RMB (~68 Mds USD)

Cash net (après dette) : 107,1 milliards RMB (+40% YoY)

Capex total FY2025 : 79,2 milliards RMB (+3%)

Altman Z-Score : 4,87 — zone “Safe”, aucun risque de détresse financière

Profitabilité (GuruFocus) :

ROE : 21%

ROA : 11,5%

ROIC : 12,7%

ROCE : 19%

Marge nette : 30%

Marge EBITDA : 47%

Marge FCF : 40%

[Ici, je vous invite à vous abonner si ce n’est pas déjà fait, la suite de cette analyse entre dans le vif de ce qui fait de Tencent un cas d’investissement unique au monde.]

4. L’HISTOIRE DE TENCENT DE QQ À L’EMPIRE IA

L’histoire de Tencent commence en 1998 dans un petit bureau de Shenzhen, quand cinq cofondateurs dont Ma Huateng (Pony Ma) lancent OICQ, un clone de l’application de messagerie ICQ.