Zoetis (ZTS) : Le “compounder parfait” face au mur - Opportunité générationnelle ou piège à value ?

L’action a perdu 57% depuis ses plus hauts. Le marché de la santé animale est-il en train de changer sous nos yeux ?

Zoetis était l’action parfaite. Le compounder de qualité par excellence. Pendant une décennie, la thèse d’investissement se résumait à trois mots : acheter, garder, compounder.

Le marché de la santé animale, porté par la force du lien humain-animal et la demande mondiale en protéines, semblait imperméable aux cycles économiques. Le pricing power était quasi-illimité, les marges brutes dépassaient 70%, le pipeline d’innovation faisait rêver.

Entre le spin-off de Pfizer en 2013 et le sommet de l’action au-dessus de $200, Zoetis incarnait tout ce qu’un investisseur qualité recherche.

Puis le Q1 2026 est arrivé comme un seau d’eau glacée.

0% de croissance organique !

Le companion animal US en chute de 11%.

Les trois franchises blockbusters en déclin simultané.

Une guidance abaissée.

Et surtout, un aveu du management qui a glacé le sang du marché : “le marché ne croît plus.”

L’action a perdu 21% en une seule journée le 7 mai, pour continuer de glisser jusqu’à environ $74 au moment où j’écris ces lignes soit une chute de 57% depuis les plus hauts et un retour aux niveaux de 2019.

La capitalisation boursière est passée de plus de $90 milliards au sommet à environ $31 milliards aujourd’hui.

La question qui brûle les lèvres de tout investisseur est simple mais lourde de conséquences : est-ce le creux d’un compounder exceptionnel l’opportunité d’une décennie, ou le marché est-il en train de nous dire que l’histoire Zoetis a structurellement changé ?

C’est exactement ce que cette analyse va tenter de trancher.

C’est quoi Zoetis ? Le business model en clair

Zoetis est le leader mondial incontesté de la santé animale.

Née en 2013 comme spin-off de Pfizer, l’entreprise basée à Parsippany (New Jersey) découvre, développe, fabrique et commercialise tout ce dont un animal a besoin pour être en bonne santé : médicaments, vaccins, produits de diagnostic, biodevices et tests génétiques.

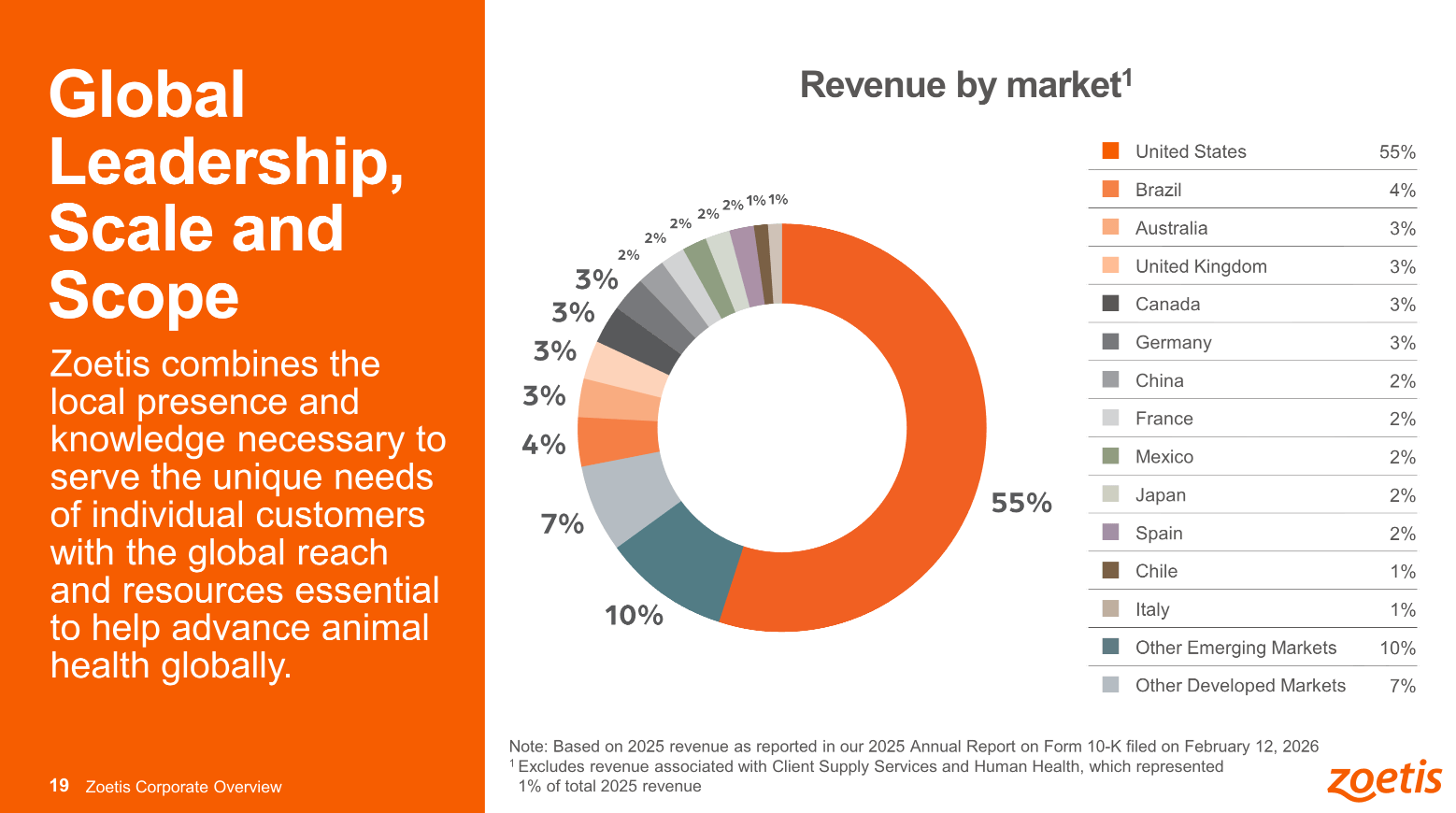

L’entreprise vend ses produits dans plus de 100 pays et génère environ $9,3 milliards de revenus annuels, ce qui en fait le n°1 du secteur, loin devant Elanco ($5,1B), Merck Animal Health et Boehringer Ingelheim.

Le business se divise en deux grands piliers.

D’un côté, les animaux de compagnie chiens, chats et chevaux qui représentent environ 67% du chiffre d’affaires.

C’est le segment “premium” : marges élevées, produits récurrents (un chien allergique a besoin de son traitement tous les mois), et croissance portée par ce qu’on appelle la pet humanization, c’est-à-dire le fait que nos animaux sont devenus des membres à part entière de la famille.

De l’autre côté, le bétail, bovins, porcins, volaille, poisson, ovins représente environ 32% du CA. Ce segment est porté par la croissance démographique mondiale et l’augmentation du niveau de vie dans les pays émergents, qui stimulent la demande en protéines animales

Zoetis dispose d’un portefeuille de ~300 lignes de produits couvrant huit espèces majeures et sept catégories principales : parasiticides, vaccins, dermatologie, anti-infectieux, douleur et sédation, autres produits pharmaceutiques et diagnostics.

C’est cette diversification inégalée géographique, par espèce, par catégorie thérapeutique combinée à la plus grande force de vente de l’industrie et à un pipeline de 12+ candidats blockbusters, qui a historiquement fait de Zoetis un investissement considéré comme quasi-indestructible. Quasi.

Fiche d’identité

Nom : Zoetis Inc.

Ticker : ZTS (NYSE)

Siège : Parsippany, New Jersey, USA

CEO : Kristin Peck (depuis janvier 2020)

CFO : Wetteny Joseph

Capitalisation boursière : ~$31 milliards (au mi mai 2026)

Revenue TTM : ~$9,3 milliards (estimation)

Adjusted Net Income guidance 2026 : $2,87B-$2,95B

Adjusted Diluted EPS guidance 2026 : $6,85-$7,00

Gross margin ajustée : ~71,8%

Net margin ajustée : ~29%

FCF yield estimé : ~8-9% (sur le cours actuel)

Dividend yield : ~2,9% ($2,12/action annualisé, sur cours de ~$74)

P/E ajusté (sur guidance 2026) : ~10,6-10,8x

Revenue split : ~67% companion animal / ~32% livestock / ~1% contract manufacturing

Revenue split géo : ~48% US / ~51% International / ~1% CM

Nombre d’employés : ~14 000

Dette long terme : $9,15 milliards (dont $2,0B convertible notes)

Cash : $1,94 milliard

Rating crédit : A3 (Moody’s) / BBB+ (S&P), outlook stable

Croissance organique guidance 2026 : 2-5%

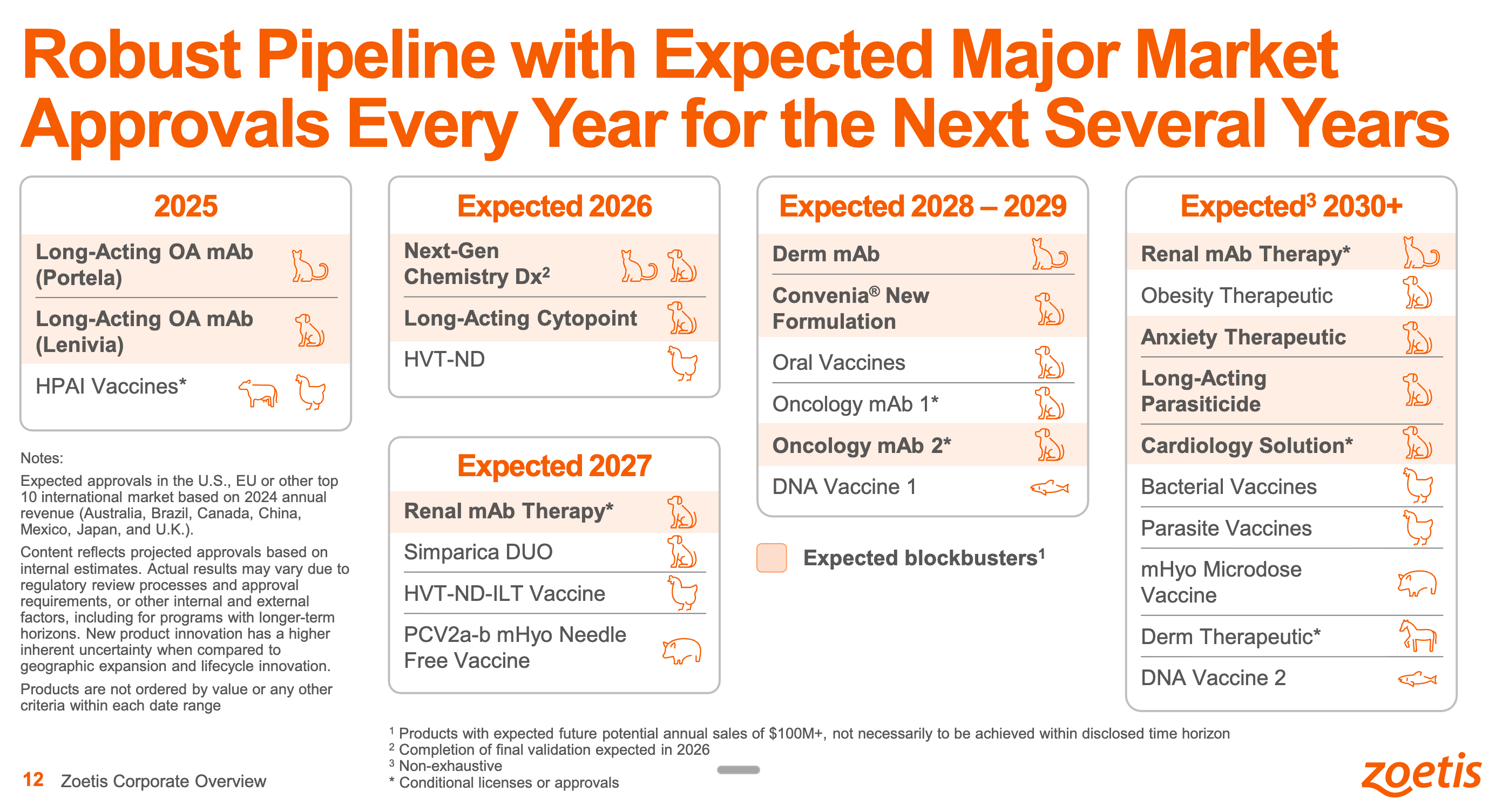

Pipeline : 12+ candidats blockbusters (rénal, oncologie, cardiologie, anxiété, obésité)

Si cette analyse vous est utile, pensez à vous abonner pour recevoir les prochaines directement dans votre boîte mail. C’est gratuit, et c’est le meilleur moyen de ne rien rater.

L’histoire de Zoetis : du spin-off Pfizer au “compounder parfait”… et sa chute

L’histoire de Zoetis commence en 2013 lorsque Pfizer décide de séparer sa division santé animale, la plus grande du monde, en entité cotée indépendante. Le raisonnement de Pfizer était simple : libérer une pépite dont la croissance régulière et les marges élevées étaient noyées dans les résultats d’un géant pharmaceutique humain. L’IPO à $26 par action fut un succès retentissant, et dès les premières années, Zoetis prouva que la thèse fonctionnait.

Les lancements de produits phares scandèrent la décennie.

Apoquel, un inhibiteur de JAK contre les démangeaisons allergiques du chien, lancé en 2013, devint rapidement un méga-blockbuster le premier traitement ciblé dans cette catégorie, offrant un soulagement rapide là où les stéroïdes étaient la seule option.

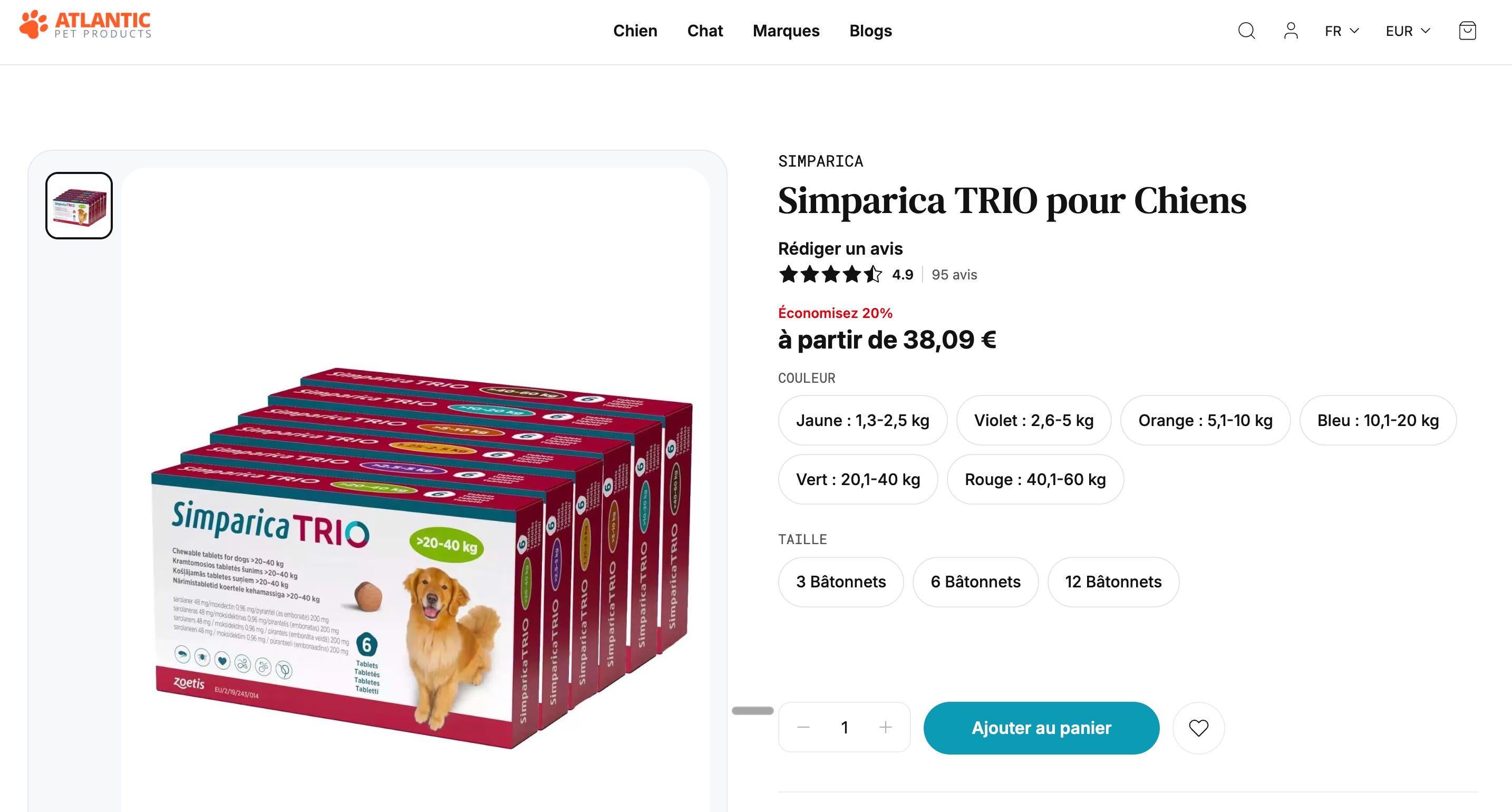

Simparica Trio, la première combinaison triple orale antiparasitaire (puces, tiques et vers du cœur), conquit le marché US dès 2020.

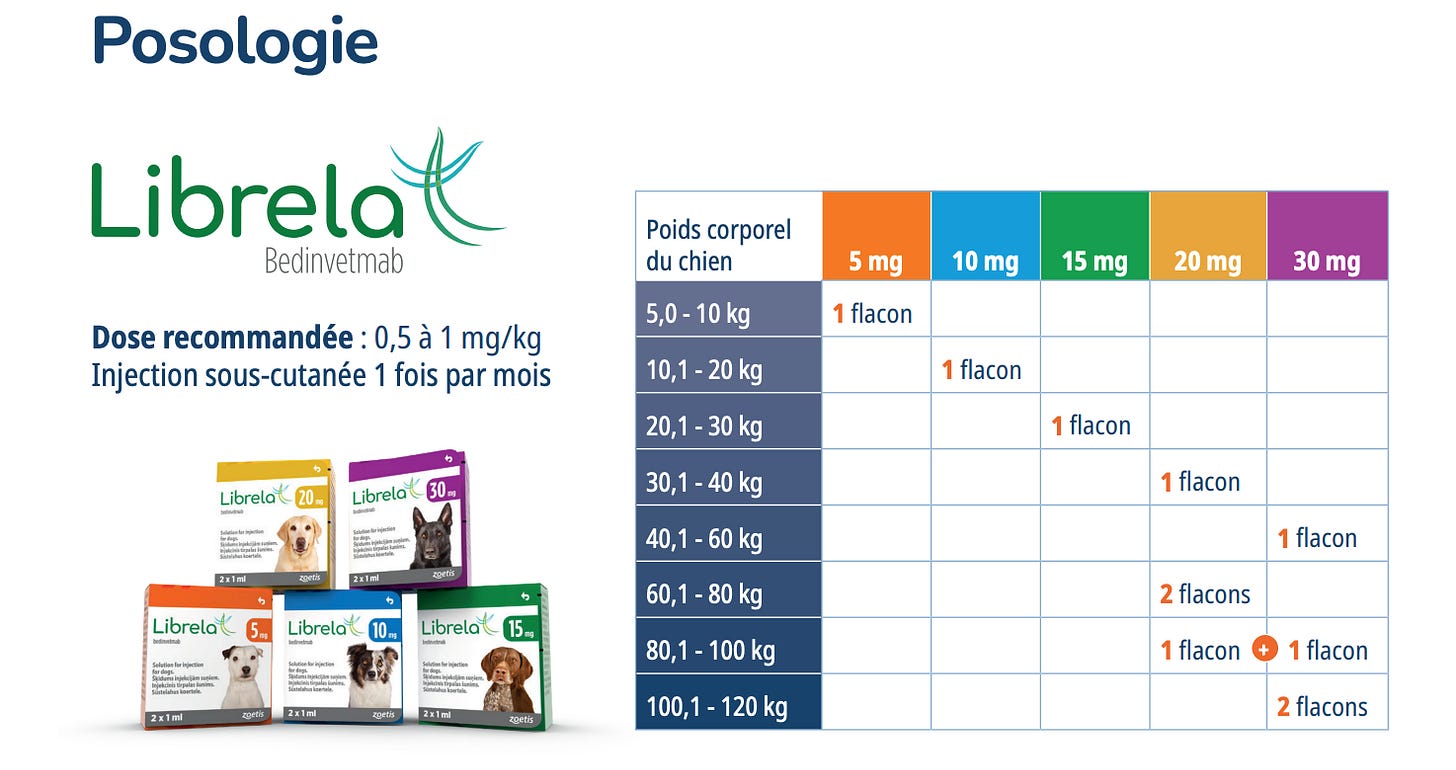

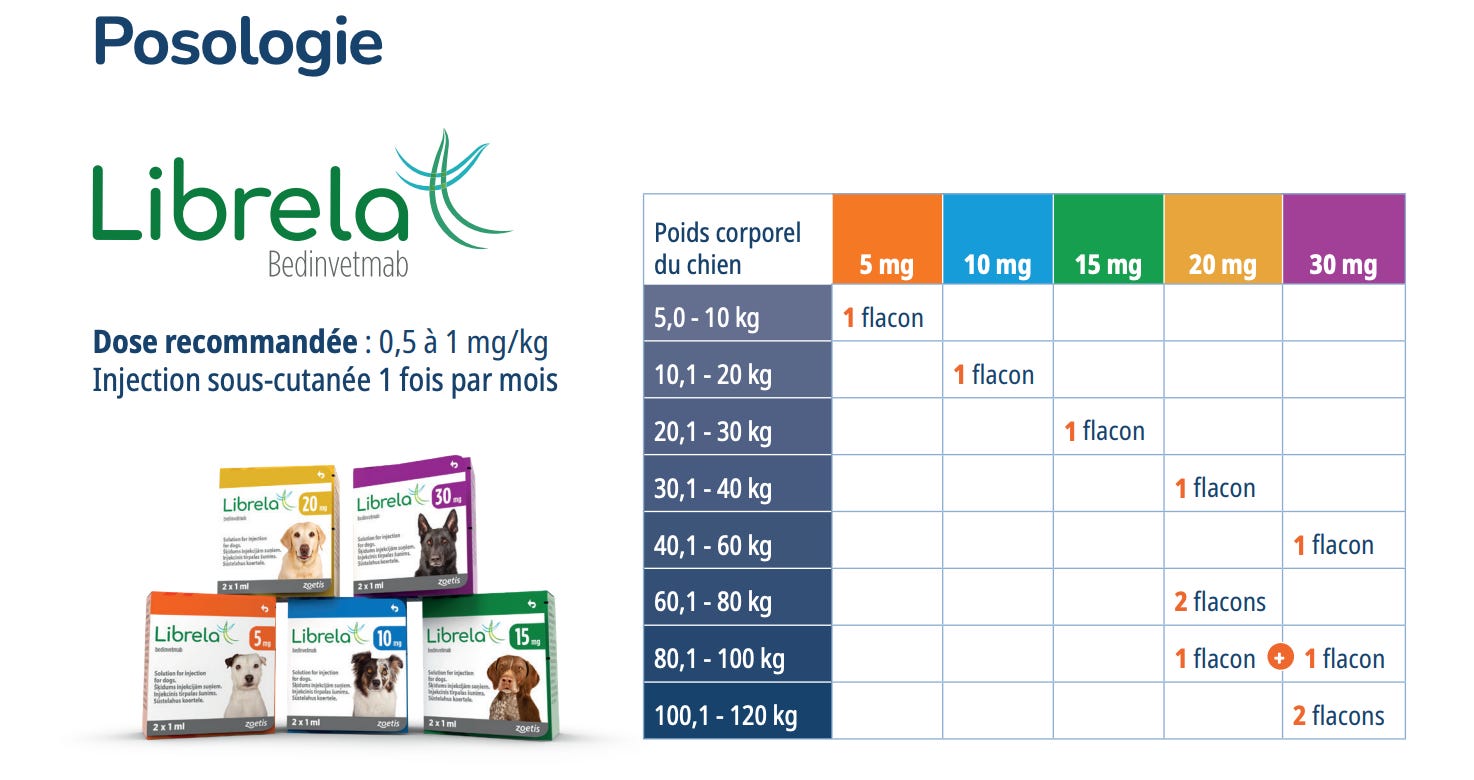

Librela, le premier anticorps monoclonal (mAb) contre la douleur arthrosique chez le chien, approuvé en Europe en 2021 puis aux US en 2023, était censé être le prochain méga-blockbuster de $1 milliard+.

En parallèle, Zoetis investit massivement dans le diagnostic vétérinaire (acquisition d’Abaxis, développement de reference labs), cherchant à devenir un acteur complet du continuum de soins : prédiction, prévention, détection, traitement.

Le résultat financier fut spectaculaire : un CAGR du revenu de ~8-9% et un CAGR de l’EPS ajusté de ~12-15% sur la période 2013-2024, avec des marges en expansion constante.

L’action passa de $26 à plus de $200. Zoetis devint le chouchou des fonds qualité/croissance, aux côtés d’IDEXX, Danaher et Thermo Fisher. Tout semblait parfait.

Puis 2025-2026 changèrent la donne.

Librela, le blockbuster tant attendu, fit face à des rapports de pharmacovigilance préoccupants des effets secondaires, dont des décès de chiens qui refroidirent les vétérinaires prescripteurs.

La concurrence s’intensifia brutalement : Elanco lança Zenrelia (un JAKi concurrent d’Apoquel) et Credelio Quattro (un parasiticide concurrent de Simparica Trio), prenant des parts à une vitesse que personne n’anticipait.

Et le propriétaire d’animal de compagnie, après des années de hausses de prix cumulées en clinique vétérinaire, commença à reporter ses visites, étendre les dosages et chercher des alternatives moins chères.

Le marché qui semblait “recession-proof” ne l’était plus du tout.

Le Q1 2026 cristallisa tous ces problèmes en un seul trimestre brutal.

L’action perdit 21% en une journée le 7 mai 2026, puis continua sa descente jusqu’à ~$74, des niveaux plus vus depuis 2019. Le “compounder parfait” avait rencontré le mur.

Les 6 franchises clés - Autopsie détaillée

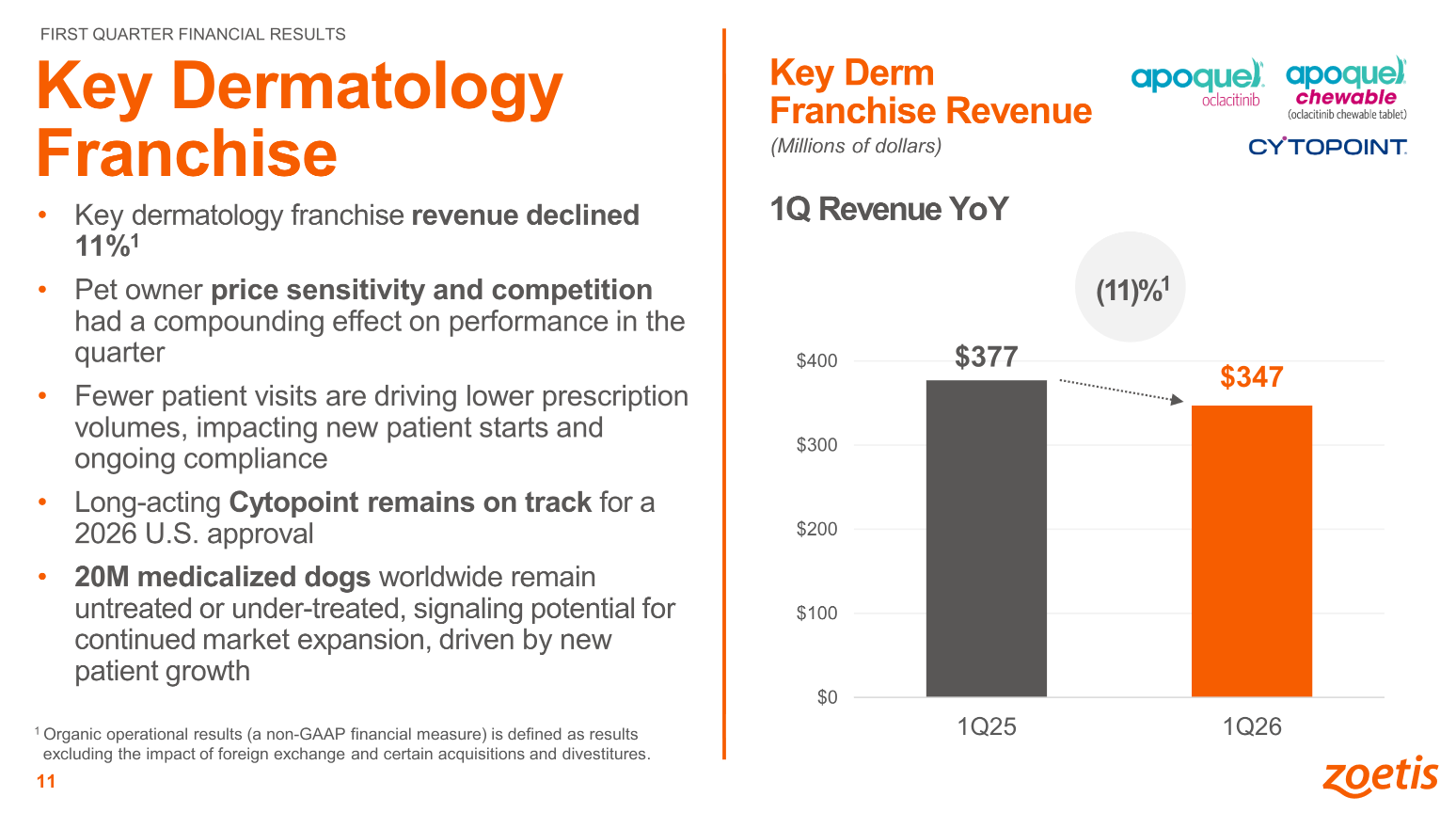

5.1 — Key Dermatology (Apoquel + Cytopoint) ⭐⭐

Revenue Q1 2026 : $347M (-11% organique).

US : $215M (-13%). International : $131M (-5%).

C’était LE moteur de croissance de Zoetis pendant près d’une décennie. Apoquel, une pilule inhibitrice de JAK qui soulage les démangeaisons allergiques du chien en quelques heures, a révolutionné le traitement de la dermatite atopique canine.

Cytopoint, un anticorps monoclonal injectable administré en clinique avec une durée d’action de 4-8 semaines, offrait une alternative pour les chiens ne tolérant pas les JAKi ou dont les propriétaires préféraient une injection en clinique plutôt qu’une pilule quotidienne.

Le problème est désormais double et simultané.

Premièrement, Zenrelia d’Elanco est arrivé en force.

")

Ce JAKi concurrent a atteint le statut de blockbuster en moins d’un an, a gagné +5 points de part du marché JAK aux US rien qu’au Q1 2026, est présent dans plus de 50% des cliniques US, et détient déjà 50%+ de part de marché JAK au Brésil et 35%+ au Japon.

Elanco ne se contente pas de grignoter des parts : il les dévore, avec un positionnement prix agressif et des promotions prolongées.

Deuxièmement, et c’est peut-être le plus préoccupant, le marché derm ne croît plus.

Kristin Peck l’a admis explicitement lors du call : “Unlike prior competitive cycles, we do not currently have the benefit of underlying market expansion.” Quand un leader perd des parts dans un marché en croissance, le revenu total peut quand même augmenter. Quand il perd des parts dans un marché stagnant, c’est du chiffre d’affaires perdu sans compensation.

Cytopoint résiste mieux qu’Apoquel face aux nouveaux JAKi, car c’est un produit différencié (injection en clinique vs pilule).

Mais il est directement impacté par la baisse des visites vétérinaires, puisqu’il nécessite que le propriétaire amène son chien en clinique. Le catalyseur attendu est le Long-Acting Cytopoint, une formulation prolongée attendue courant 2026 aux US, qui pourrait relancer la franchise. Mais “pourrait” n’est pas “va”.

Mon verdict : La franchise Key Derm est en érosion structurelle sur Apoquel, et la seule question est la vitesse de cette érosion.

Long-Acting Cytopoint est un joker important, mais il ne compensera probablement pas la totalité de la perte Apoquel.

Je note ⭐⭐ parce que le leadership s’effrite de manière visible et que le marché ne croît plus pour amortir le choc.

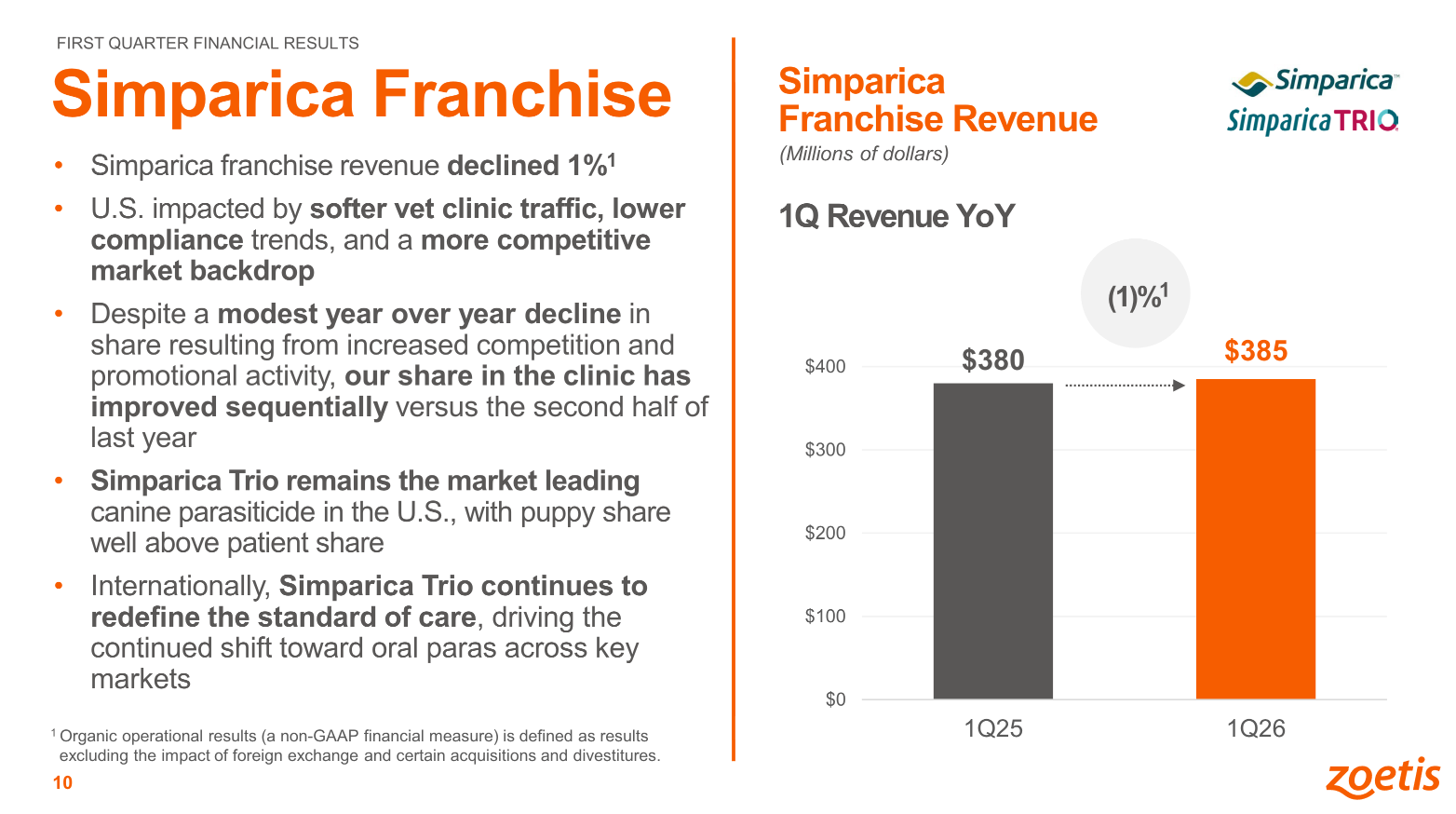

5.2 — Simparica Franchise (Simparica + Simparica Trio) ⭐⭐⭐

Revenue Q1 2026 : $385M (-1% organique).

US : $238M (-8%). International : $147M (+14%).

La bonne nouvelle d’abord : Simparica Trio reste le leader des combinaisons triples en parts de marché aux US, et sa part chez les chiots (proxy de la demande future) est supérieure à sa part globale un indicateur positif.

À l’international, la franchise croît de 14%, portée par le lancement au Brésil et la pénétration de comptes clés dans les marchés émergents.

La mauvaise nouvelle : aux US, la franchise est en baisse de 8%.

Credelio Quattro d’Elanco a accéléré ses gains de parts, est présent dans 40%+ des cliniques US et capture 53% de part dans les cliniques qui le stockent.

Elanco a ajouté Costco et Dollar General comme nouveaux clients retail pour ses parasiticides une stratégie de distribution agressive qui élargit l’accès au-delà des cliniques vétérinaires. Par ailleurs, le marché des parasiticides US se contracte : moins de visites liées aux puces/tiques/vers du cœur, ralentissement de la croissance en retail (de +25-30% à ~10%), et script denials (refus de prescriptions par les pharmacies en ligne) en augmentation.

La stabilisation séquentielle est encourageante les parts de marché US se sont améliorées entre H2 2025 et Q1 2026, après le choc initial des lancements concurrents. Mais la dynamique sous-jacente (marché qui ne croît plus, concurrence agressive sur le prix) est la même qu’en derm.

Mon verdict : La franchise Simparica est plus résiliente que Key Derm grâce à la croissance internationale vigoureuse et à la stabilisation des parts US. Mais la contraction du marché US et l’agressivité d’Elanco limitent le potentiel de rebond. ⭐⭐⭐ correct, mais la dynamique est fragile.