Wolters Kluwer : L'IA Menace-t-elle Vraiment 190 Ans d'Avantage Concurrentiel ?

Analyse fondamentale complète - 5 divisions, valorisation, et le vrai risque de disruption.

Le 3 février 2026, 200 lignes de code markdown publiées sur GitHub ont effacé 285 milliards de dollars de capitalisation boursière en 48 heures. L’arme du crime : un plugin juridique open-source pour Claude Cowork, l’outil bureautique d’Anthropic.

Thomson Reuters a perdu 16%. RELX 14%. Wolters Kluwer 13%.

Jefferies Group a baptisé le carnage la “SaaSpocalypse”.

Le marché venait de repriser en quelques heures le risque existentiel que l’intelligence artificielle fait peser sur l’ensemble du secteur de l’information professionnelle.

Un mois plus tard, le paradoxe est sidérant.

Le 25 février, Wolters Kluwer publie les meilleurs résultats de ses 190 ans d’histoire : €1,348 milliard de free cash flow ajusté (+10%), une marge opérationnelle de 27,5% (record), un ROIC de 18% (record), un EPS ajusté de €5,29 (+9%).

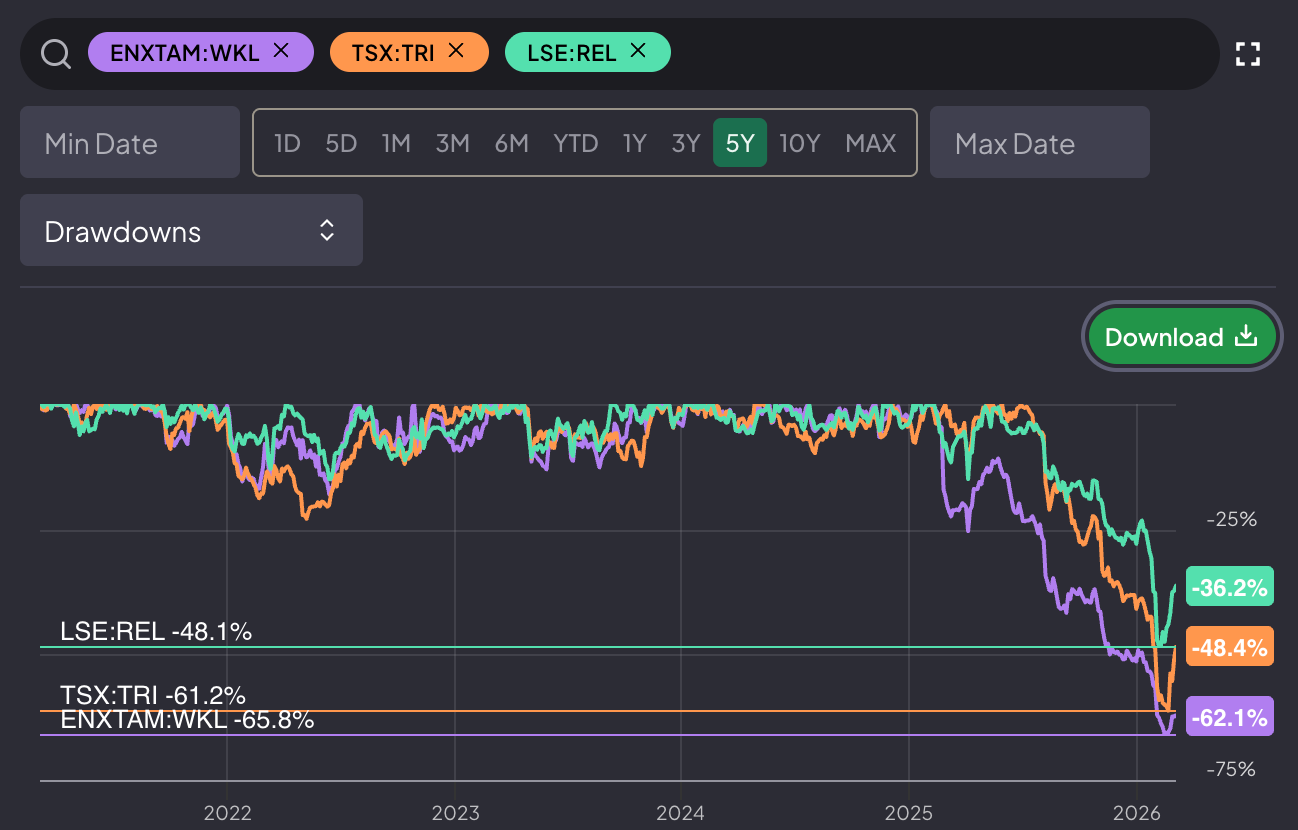

Tout est au vert. Pourtant, au moment où vous lisez ces lignes, le titre se négocie à €68 soit 58% en dessous de son plus haut de 52 semaines de €163,65.

La capitalisation est passée d’environ €39 milliards à ~€15,4 milliards.

Le Price-to-FCF est tombé à 11,6x, soit 47% en dessous de sa médiane sur 10 ans de 21,75x.

La question qui se pose à tout investisseur sérieux est brutale : le marché est-il en train de commettre une erreur historique de pricing, ou bien est-il en train de nous dire quelque chose de fondamental sur la pérennité de ce business model dans un monde où les LLMs progressent de manière exponentielle ?

C’est tout l’objet de cette analyse.

1. Pour les nouveaux - C’est quoi Wolters Kluwer ?

Si vous imaginez un éditeur poussiéreux qui vend des codes juridiques reliés cuir, vous êtes à côté de la plaque.

Wolters Kluwer est un éditeur de logiciels B2B critique, profondément intégré dans les flux de travail quotidiens de professionnels qui ne peuvent pas se tromper : médecins, comptables, fiscalistes, juristes, responsables conformité, directeurs financiers.

Quand un médecin urgentiste consulte UpToDate pour vérifier une interaction médicamenteuse à 3h du matin, quand un cabinet comptable prépare 5 000 déclarations fiscales sur CCH Axcess, quand un directeur juridique gère ses dépenses légales via ELM Solutions, c’est Wolters Kluwer !

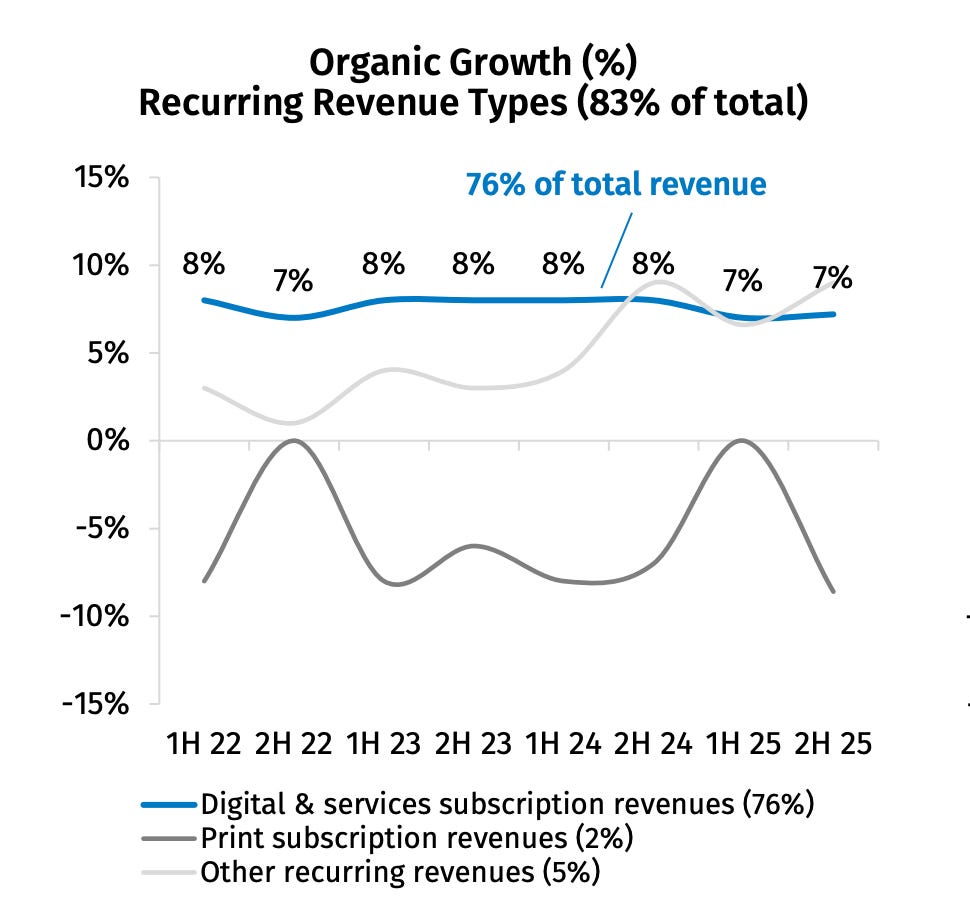

Pensez-y comme à un péage invisible sur les autoroutes de la régulation. Tant qu’il y aura des lois, des impôts, des normes de santé et des règles comptables et tant que ces règles changeront constamment les professionnels auront besoin d’outils fiables, actualisés et intégrés dans leur workflow pour naviguer cette complexité. C’est exactement ce que Wolters Kluwer vend, sous forme d’abonnements récurrents (83% du chiffre d’affaires).

Pourquoi utiliser le FCF et pas le PER ? Le PER classique (Price/Earnings) est trompeur pour ce type d’entreprise.

Les acquisitions passées (Brightflag, RASi, Libra, et des dizaines d’autres au fil des décennies) créent d’importants amortissements d’actifs incorporels goodwill, relations clients, technologies acquises qui pèsent sur le résultat net comptable sans correspondre à une sortie réelle de cash.

Le Free Cash Flow (FCF), lui, mesure ce que la société génère réellement en cash disponible après avoir payé ses investissements.

C’est l’argent qui peut être distribué aux actionnaires, réinvesti, ou utilisé pour rembourser la dette. Pour Wolters Kluwer, l’adjusted free cash flow de €1,348 milliard est la métrique reine.

Fiche d’identité

Nom : Wolters Kluwer N.V.

Tickers : Euronext Amsterdam : WKL / OTC (US) : WTKWY

Cours actuel : ~€68 (WKL)

Capitalisation boursière : ~€15,4 milliards

CEO : Stacey Caywood (depuis mars 2026, succédant à Nancy McKinstry après 22 ans)

Siège : Alphen aan den Rijn, Pays-Bas

Effectifs : ~20 400 employés

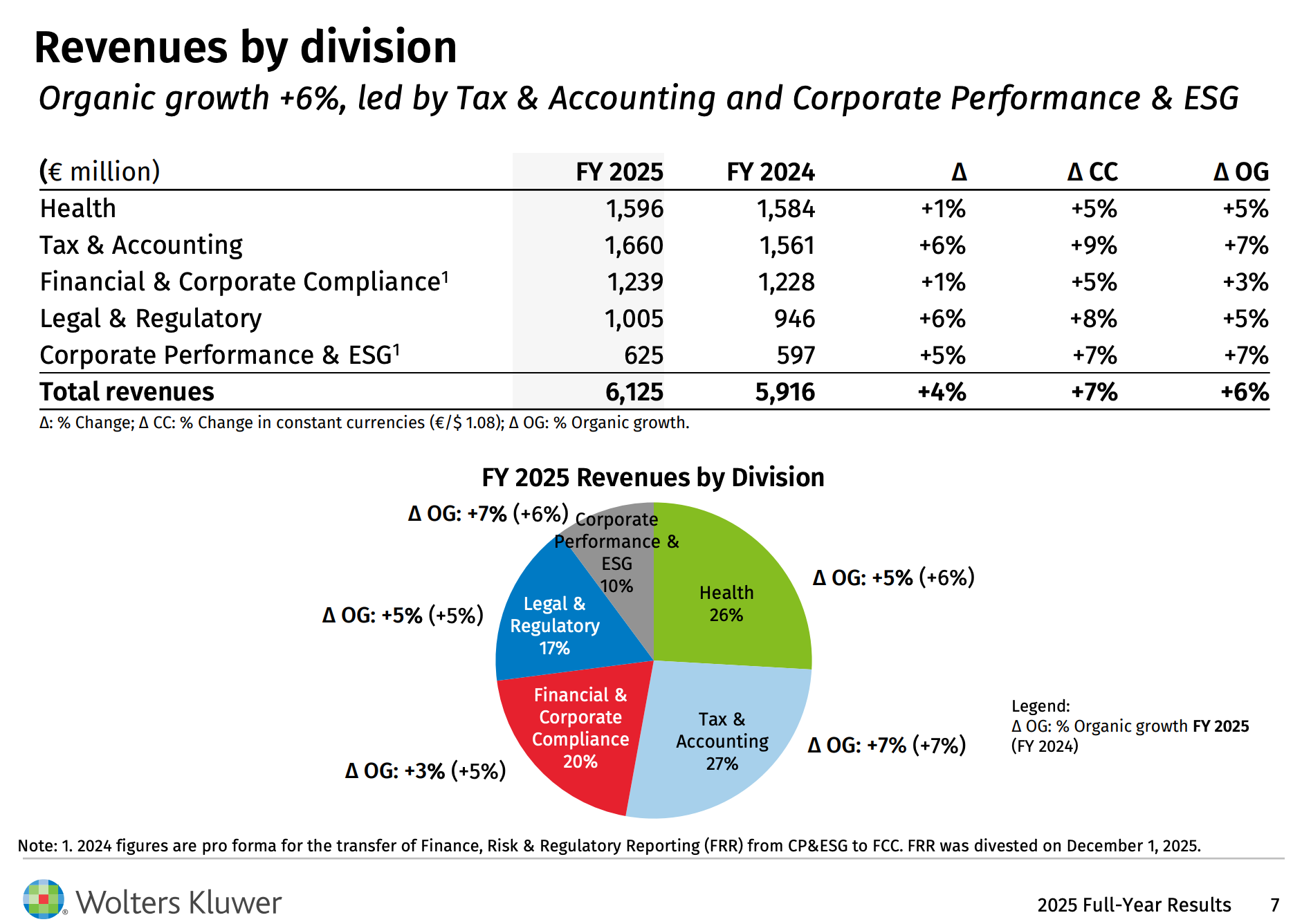

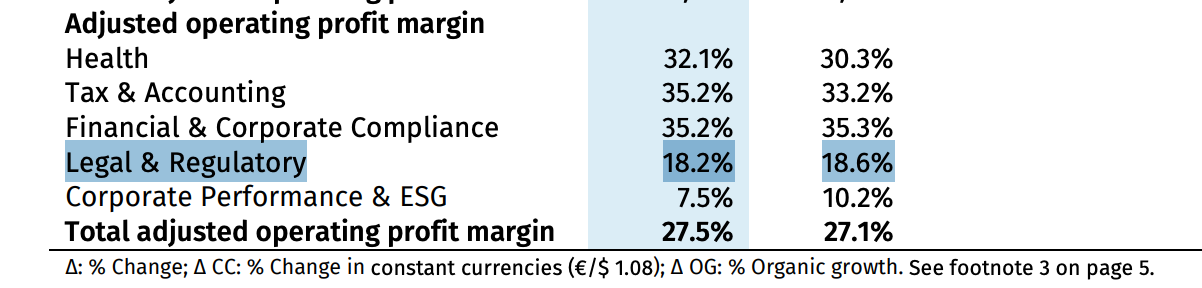

5 divisions : Health (26% du CA), Tax & Accounting (27%), Financial & Corporate Compliance (20%), Legal & Regulatory (16%), Corporate Performance & ESG (10%)

Revenus FY2025 : €6,125 milliards (+6% organique)

Revenus récurrents : 83% du total

Adjusted Free Cash Flow TTM : €1,348 milliard

FCF par action (TTM) : ~$6,87 (WTKWY)

Price-to-FCF : 11,62x (médiane 10 ans : 21,75x)

FCF Yield : ~8,8%

Dividend Yield : ~3,5% (€2,52/action)

ROIC : 18,0%

Net debt : €4,024 milliards — Net-debt-to-EBITDA : 2,0x

Si cette analyse vous apporte de la valeur, pensez à vous abonner pour ne rien manquer des prochaines publications

2. L’éléphant dans la pièce - Le “Claude Crash” et le risque IA

Ce qui s’est passé le 3 février 2026

Le 3 février, Anthropic a publié 11 plugins open-source pour son outil de bureau Claude Cowork.

L’un d’eux ciblait spécifiquement le travail juridique : revue de contrats, triage de NDA, suivi de conformité, identification des risques.

Le type exact de travail facturé par les grandes firmes juridiques et facilité par les logiciels de RELX (LexisNexis), Thomson Reuters (Westlaw), et Wolters Kluwer (Kleos, ELM, Legisway).

En 48 heures, une paire d’indices S&P liés aux logiciels et à la data ont perdu environ $300 milliards de capitalisation.

Thomson Reuters a chuté de 16%, RELX de 14%, Wolters Kluwer de 13%, LegalZoom de près de 20%.

Cinq jours plus tard, Anthropic a publié Opus 4.6, son nouveau modèle spécifiquement conçu pour améliorer les performances de Cowork sur les tâches bureautiques et de codage. De l’essence sur un incendie.

Mais attention. Le plugin lui-même, tel que testé par des professionnels du juridique, s’est avéré encore préliminaire.

Des testeurs ont rapporté que les workflows multi-étapes restaient décevants. Le plugin nécessite des compétences techniques significatives pour être implémenté, ce qui crée des coûts cachés réels.

Richard Tromans, fondateur d'Artificial Lawyer, dans son article du 4 février 2026 : "Anthropic's move into legal tech is massive, in that we have been waiting for years for Big Tech to make such a move and now it's happened. But, its impact will not be that of a sledgehammer."

[Traduction : "Le mouvement d'Anthropic dans le legal tech est massif, en ce qu'on attendait depuis des années que Big Tech fasse un tel pas et c'est désormais arrivé. Mais son impact ne sera pas celui d'un marteau-pilon."]

L’argument central est que les "data fortresses" (TR, LexisNexis, WK) sont les entreprises les moins vulnérables au plugin Anthropic, parce que leurs bibliothèques de données propriétaires (jurisprudence, contrats) sont pratiquement impossibles à reproduire.

Ceux qui sont vraiment menacés, selon lui, sont les "wrappers" les outils juridiques relativement simples construits au-dessus des LLMs sans contenu propriétaire différenciant. C'est exactement la thèse que je défends dans l'analyse, et avoir Tromans comme source indépendante renforce significativement l'argument.

Alors pourquoi cette réaction disproportionnée du marché ?

Parce que le signal est plus important que le produit.

Les modèles fondationnels (Claude, GPT, Gemini) montrent désormais leur volonté de construire des applications verticales qui concurrencent directement leurs propres clients c’est-à-dire les éditeurs SaaS bâtis au-dessus de ces mêmes modèles. Et le rythme d’amélioration (un nouveau modèle cinq jours après le plugin) signifie que la démo décevante d’aujourd’hui devient le concurrent sérieux du trimestre prochain.

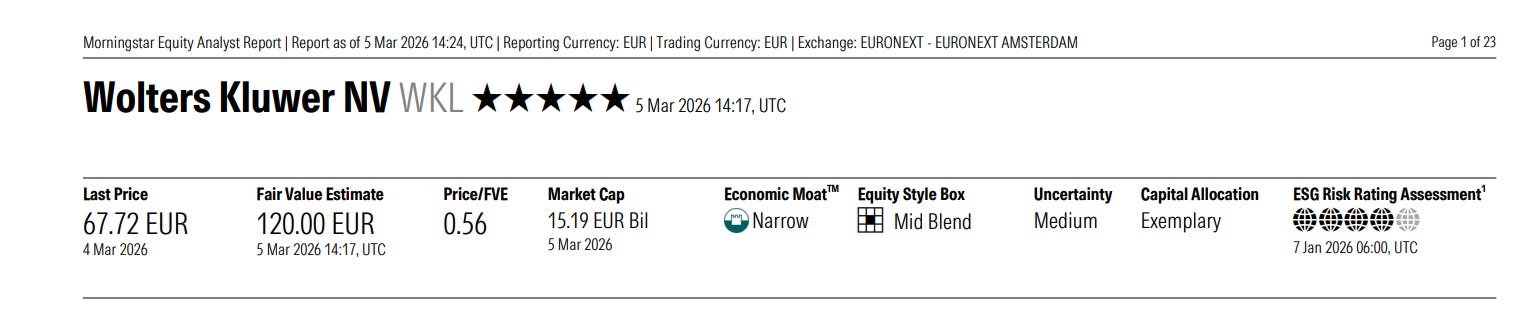

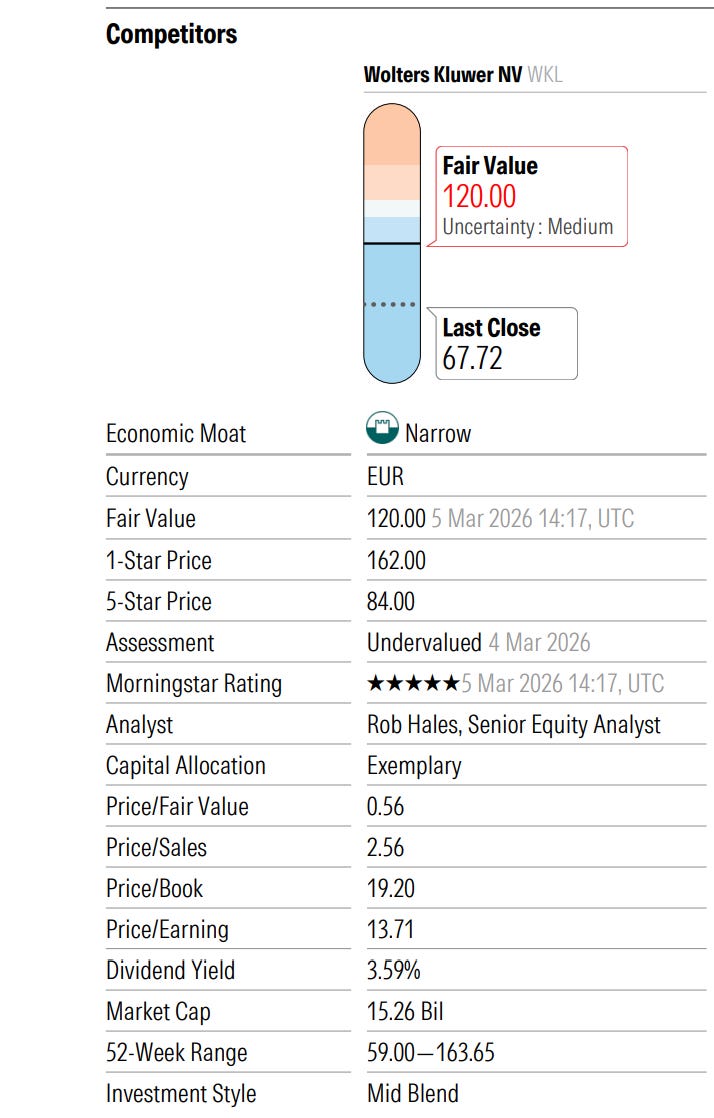

Le downgrade Morningstar — Wide à Narrow

Le 5 mars 2026, soit deux jours avant cette analyse, Morningstar a dégradé le moat de Wolters Kluwer et Thomson Reuters de “Wide” (large avantage concurrentiel durable) à “Narrow” (avantage concurrentiel plus étroit).

La fair value estimate de Wolters Kluwer passe de €150 à €120. L’analyste Rob Hales écrit

“While we still think Wolters and Thomson’s moats are secure in the medium term, we are less confident on a 20-year basis, which is critical to a wide moat rating. AI is progressing rapidly, and we can’t fully discount the veracity of new entrants in healthcare and legal on a long-term horizon.”

Concrètement, Morningstar réduit la durée de prévision combinée (Stage I et II) de 20 à 15 ans et abaisse le taux de croissance des bénéfices de Stage II de 6% à 4,5% pour Wolters Kluwer.

L’argumentation est que sur un horizon de 20 ans, on ne peut plus exclure la possibilité que “l’éditorialisation par l’IA surpasse la performance du processus d’éditorialisation humaine actuelle” qui fonde les actifs intangibles et les switching costs des bases de données de contenu.

C’est un argument sérieux. Mais et c’est crucial Morningstar maintient quand même que le titre est sous-évalué à €120, soit 76% au-dessus du cours actuel de €68. Même avec un moat rétrogradé, même avec une fair value réduite de 20%, l’analyste considère que le marché exagère la menace.

Le virage technologique a-t-il été pris ?

Nancy McKinstry affirme dans le conference call que “nearly 70% of our digital revenues are from AI-powered solutions.” Décortiquons cette affirmation.

Ce chiffre inclut l’IA au sens large : moteurs de recherche sémantique, algorithmes de recommandation, traitement automatique du langage naturel (NLP), systèmes de classification, alertes intelligentes des technologies que Wolters Kluwer utilise depuis des années, bien avant l’ère GenAI.

Ce n’est pas du “AI-washing” à proprement parler, mais c’est un étirement de la définition. La majorité de ces 70% provient d’IA classique, pas de GenAI ou d’IA agentique.

Cela dit, les vrais produits GenAI/agentiques sont désormais en production.

UpToDate Expert AI (Health) est une interface conversationnelle validée par des experts qui fournit des réponses fondées sur le contenu propriétaire d’UpToDate. Lancé en octobre 2025, environ un tiers des entreprises clientes (représentant ~1 600 hôpitaux aux États-Unis) l’ont déjà adopté.

Caywood annonce un objectif de 70% de pénétration d’ici mi-2026. C’est la seule solution clinique leader accréditée pour la formation médicale continue un différenciateur réel.

CCH Axcess Expert AI (Tax & Accounting) comprend six modules agentiques lancés fin 2025 qui automatisent l’intake documentaire, la collaboration, l’intelligence conversationnelle et le conseil proactif.

Le retour client mentionne 3 à 4 heures d’économie par semaine et par professionnel. Le cloud dans T&A croît de 18-19% organiquement.

De mon côté, après plusieurs recherches sur Internet, c’est une plateforme qui a bien vieilli et qui fait très bien le travail.

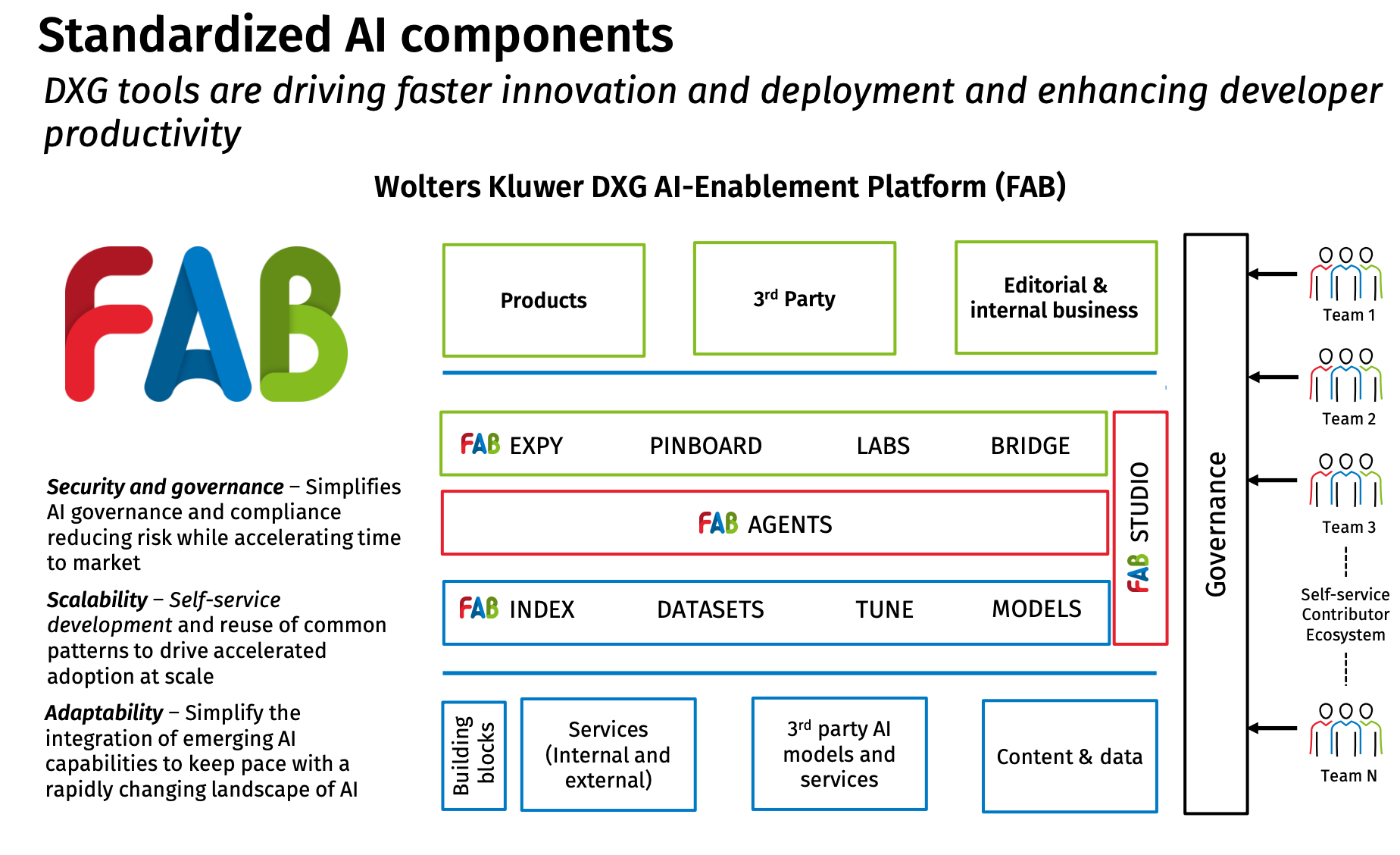

La plateforme FAB (Foundation & Beyond) est l’infrastructure interne model-agnostique qui permet le déploiement rapide d’IA générative et agentique à travers toutes les divisions. Le fait qu’elle soit model-agnostique (switching entre différents LLMs selon le cas d’usage) est un point positif important Wolters Kluwer n’est pas enfermée dans un seul fournisseur.

L’acquisition de Libra (Legal) permet le lancement du Libra Legal AI Workspace aux Pays-Bas, en Allemagne, Italie et Pologne. Ce workspace intègre les capacités IA de Libra avec le contenu propriétaire de Wolters Kluwer. Prix moyen : environ 2x celui de l’offre de contenu seule.

L’augmentation du R&D spending de 11% à 12-13% des revenus est significative c’est un investissement supplémentaire de ~€60-120 millions par an. Suffisant ? Difficile à dire. Mais Wolters Kluwer bénéficie d’un levier que les startups IA n’ont pas : elle utilise elle-même l’IA en interne pour augmenter la productivité de ses développeurs, ce qui lui permet de faire plus avec le même nombre d’ingénieurs. Caywood l’explique clairement : “We are not replacing natural turnover in staffing levels” grâce aux agents IA internes.

3. Le risque de disruption est-il réel ?

Soyons honnêtes : oui, le risque est réel. Mais il est inégalement réparti entre les divisions.

Les segments les plus vulnérables :

3.1 Legal & Regulatory : le maillon faible dans la ligne de mire d’Anthropic

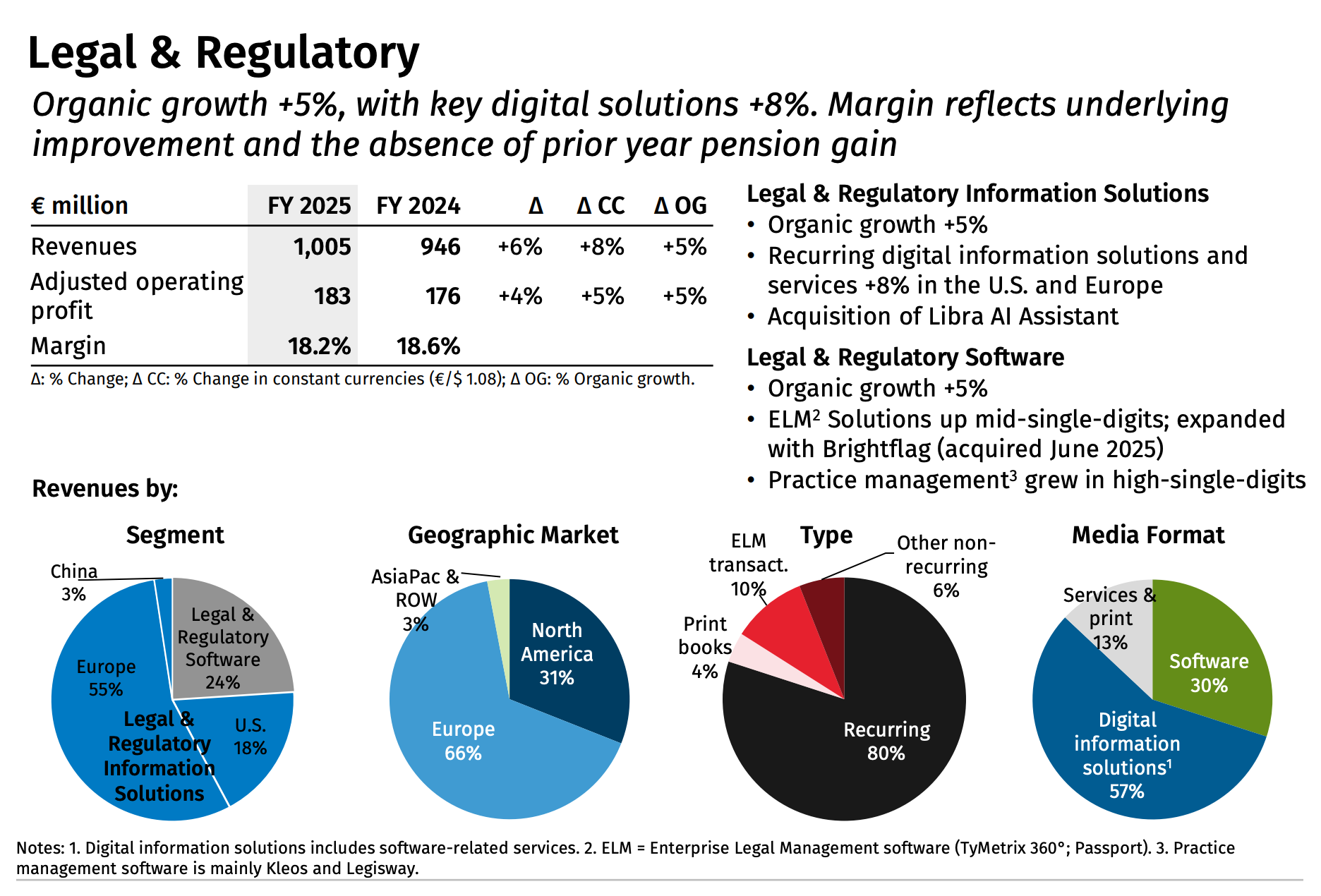

1 005 M€ de revenus. 18,2% de marge la plus basse des divisions matures du groupe. Et le 3 février 2026, Anthropic lance un plugin juridique pour Claude Cowork. C’est cette division que le marché vise quand il panique. À raison ?

Ce que fait Legal & Regulatory, concrètement

Legal & Regulatory représente 16,4% du chiffre d’affaires du groupe Wolters Kluwer arrondi à 17% dans la communication officielle de l’entreprise (résultats annuels 2025, publiés le 25 février 2026). La division s’organise autour de deux sous-segments aux profils économiques distincts.

Legal & Regulatory Information Solutions, le cœur historique, pèse 76% des revenus de la division, soit environ 764 M€.

C’est le métier de la recherche juridique propriétaire : bases de données de législation, de jurisprudence, de commentaires d’experts et de guides pratiques, principalement en Europe (55% de la géographie de la division) et aux États-Unis (18%).

Wolters Kluwer est le leader incontesté de la recherche juridique dans plusieurs pays européens, Pays-Bas, Allemagne, Italie, Pologne, Belgique avec un contenu propriétaire accumulé sur près de 190 ans.

Ce sous-segment a crû de 5% en organique en 2025, et de 8% sur les seuls abonnements digitaux et services, porté par de solides nouvelles ventes, renouvellements et ventes additionnelles.

Hors déclin du print, la croissance atteint 7%.

Legal & Regulatory Software, le second pilier, représente les 24% restants, soit environ 241 M€. Il regroupe les solutions de gestion juridique d’entreprise (ELM Solutions : TyMetrix 360°, Passport, et désormais Brightflag acquis en juin 2025), ainsi que les logiciels de gestion de cabinet (Kleos) et de direction juridique (Legisway).

Ce sous-segment a crû de 5% en organique en 2025, avec notamment une croissance de 9% des revenus transactionnels liés aux volumes de dépenses juridiques traités par ELM Solutions. Kleos et Legisway ont délivré une croissance organique high single-digit, confirmant la bonne traction de ces outils de gestion de la pratique juridique.

La marge la plus faible des divisions matures : 18,2%

C’est le chiffre qui saute aux yeux quand on compare les cinq divisions de Wolters Kluwer.

Avec une marge opérationnelle ajustée de 18,2%, Legal & Regulatory fait pâle figure face à Tax & Accounting (35,2%), Financial & Corporate Compliance (35,2%) ou Health (32,1%). Seul Corporate Performance & ESG fait moins bien (7,5%), mais pour des raisons structurellement différentes liées à la transition cloud en cours.

Cette marge de 18,2% est d’ailleurs en léger recul par rapport à 2024 (18,6%). Le rapport annuel attribue cette baisse à l’absence d’un gain de pension exceptionnel de 15 M€ enregistré en 2024, partiellement compensée par une amélioration sous-jacente. E

n IFRS reporté, le profit opérationnel a même reculé de 7%, plombé par l’augmentation de l’amortissement des actifs incorporels liés aux acquisitions (Brightflag, Libra, Inisoft) et par des coûts d’acquisition plus élevés.

Pourquoi cette marge est-elle structurellement basse ?

Plusieurs facteurs se cumulent. Le déclin continu du print, les livres et abonnements papier représentent encore une part non négligeable des revenus européens pèse sur le mix.

Le rapport indique que hors print, la croissance organique de l’information juridique serait de 7% au lieu de 5%, ce qui illustre le boulet que représente l’héritage papier. Par ailleurs, la fragmentation géographique en Europe (contenu spécifique par pays, par langue, par système juridique) impose des coûts de production et de maintenance éditoriaux élevés qui ne bénéficient pas des mêmes effets d’échelle que les plateformes globales de Tax & Accounting ou Health.

Le “Claude Crash” : pourquoi Legal & Regulatory est la cible directe

Le 3 février 2026, Anthropic a lancé un plugin juridique pour Claude Cowork, son outil de travail agentique. Ce plugin, publié en open source sur GitHub, permet de réaliser de la revue de contrats, du triage de NDA, des vérifications de conformité, des briefings contextuels et des réponses à partir de templates le tout configurable selon le playbook et les tolérances au risque de l’entreprise utilisatrice.

Pourquoi Legal & Regulatory est-elle la division la plus directement visée ? Pour trois raisons convergentes.

Premièrement, le plugin d’Anthropic cible des tâches juridiques routinières revue de contrats, triage de NDA, vérifications de conformité qui représentent une part significative du workflow quotidien des directions juridiques d’entreprise. Or, ces tâches sont précisément celles que la branche Software de Legal & Regulatory (ELM Solutions, Brightflag) monétise via des licences et des frais transactionnels.

Deuxièmement, l’outil est open source et configurable. Comme le souligne l’analyse de LawSites, cela signifie que les responsables legal ops peuvent personnaliser et enrichir le plugin sans attendre qu’un éditeur développe les fonctionnalités un modèle diamétralement opposé à la logique de plateforme propriétaire de Wolters Kluwer.

Troisièmement, Anthropic ne se contente pas de fournir un LLM en API que les éditeurs juridiques peuvent intégrer : il propose un “modèle + wrapper + workflow” complet, court-circuitant potentiellement les intermédiaires éditeurs de legal tech. C’est ce que LawSites décrit comme “the opening salvo in a competition between foundation models and legal tech incumbents”.

La réponse stratégique de Wolters Kluwer : Libra et l’offensive européenne

Face à cette menace, la division Legal & Regulatory ne reste pas immobile. Sa contre-attaque s’articule autour de deux axes majeurs.

L’acquisition de Libra Technology (Berlin), finalisée en novembre 2025 pour un montant pouvant atteindre 90 M€, constitue le pivot stratégique. En quelques semaines seulement après la clôture, Wolters Kluwer a lancé le Libra Legal AI Workspace successivement aux Pays-Bas (janvier 2026), en Allemagne (janvier 2026), en Italie et Pologne (février 2026), puis en Belgique (février 2026), avec un déploiement paneuropéen en cours.

Le Libra Workspace est une plateforme unifiée combinant les capacités d’IA générative de Libra avec le contenu juridique propriétaire de Wolters Kluwer, spécifique à chaque pays et chaque système juridique.

Les avocats y trouvent un environnement de travail intégré pour la recherche, l’analyse, le drafting et la création de documents, le tout connecté à Outlook, aux outils de gestion de cabinet (Clio, Kleos) et appuyé sur un contenu curé, actualisé et sourcé (législation, commentaires, littérature spécialisée, guides pratiques).

Lors de la présentation des résultats 2025, Stacey Caywood a souligné ce que Wolters Kluwer considère comme ses différenciateurs face aux assistants IA autonomes : une plateforme unique pour la recherche, l’analyse et la création documentaire, des résultats IA fondés sur du contenu juridique actualisé, curé et spécifique à chaque pays, et une transparence et traçabilité complètes des sources.

Le feedback client est décrit comme “very strong”, avec des cabinets d’avocats leaders déjà signataires.

L’acquisition de Brightflag (juin 2025), éditeur cloud de gestion des dépenses juridiques et de matter management alimenté par l’IA, renforce quant à elle le sous-segment Software en ciblant les directions juridiques des moyennes et grandes entreprises à l’échelle mondiale. Brightflag affiche une croissance forte, au-delà des prévisions initiales.

<iframe width=”560” height=”315” src=”

Le paysage concurrentiel : une pression sur tous les fronts

Le segment de la recherche juridique et des outils juridiques IA est devenu l’un des champs de bataille les plus disputés de la tech B2B.

Thomson Reuters, le rival historique, a atteint 1 million de professionnels utilisant CoCounsel, son assistant IA adossé à Westlaw et Practical Law (annonce du 24 février 2026). CoCounsel embarque désormais des capacités agentiques et de “Deep Research”, lancées en août 2025.

Harvey AI, valorisé à plusieurs milliards, s’est imposé comme le partenaire IA des plus grands cabinets d’avocats mondiaux (Allen & Overy, PwC), avec des modèles entraînés sur les données propriétaires de chaque cabinet.

Clio, la plateforme de gestion de cabinet, a acquis vLex et lancé Vincent AI pour intégrer recherche juridique et IA directement dans le workflow du praticien.

Et désormais, Anthropic avec son plugin juridique pour Claude Cowork, qui représente un nouveau type de concurrent : non pas un éditeur juridique spécialisé, mais un fournisseur de modèle fondationnel qui empaquète directement un produit de workflow open source, configurable et gratuit en tant que point d’entrée.

Ce qui protège tout de même Legal & Regulatory

Malgré cette pression multi-frontale, la division conserve des atouts structurels réels.

Le contenu juridique propriétaire reste le rempart principal. Contrairement à la jurisprudence américaine largement accessible publiquement, le droit européen est fragmenté par pays, avec des systèmes juridiques distincts (common law vs. droit civil), des langues différentes et un contenu éditorial curé (commentaires d’experts, annotations, guides pratiques) qui ne peut pas être répliqué par un LLM généraliste.

Comme le synthétise l’article de LawSites : “legal tech vendors have one ace in the hole that the foundation companies cannot easily replicate, and that is the potent and powerful combination of proprietary datasets and subject-matter expertise.”

Les taux de rétention sont élevés. La croissance de 8% des abonnements digitaux traduit une base d’abonnés fidèle qui renouvelle et achète davantage. Dans les environnements juridiques réglementés, le risque de basculer vers un outil non validé par la profession freine le churn.

Le déploiement rapide de Libra montre une capacité d’exécution : passer de l’acquisition (novembre 2025) au lancement dans cinq pays européens en moins de quatre mois est un signal de vélocité organisationnelle inhabituellement rapide pour un groupe de cette taille.

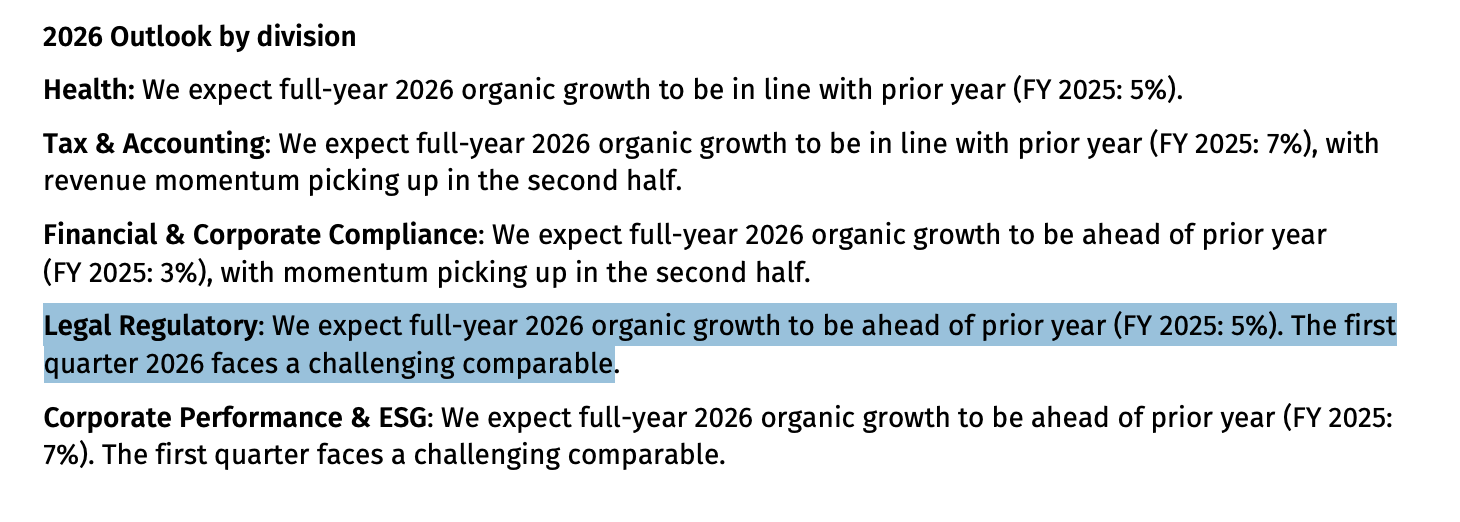

Enfin, le guidance 2026 table sur une croissance organique supérieure à 2025 (soit au-dessus de 5%), ce qui suggère que le management anticipe une accélération, notamment grâce aux contributions de Libra et Brightflag et à la montée en puissance des fonctionnalités IA.

Le point à surveiller

Le vrai test de résistance pour Legal & Regulatory n’est pas le plugin d’Anthropic en tant que tel qui reste un outil basique par rapport à l’écosystème intégré de Wolters Kluwer.

Le risque structurel est double. D’une part, que les modèles fondationnels continuent de monter en gamme et finissent par offrir des capacités de recherche juridique et de rédaction contractuelle suffisamment fiables pour éroder le premium des bases de données propriétaires. D’autre part, que la marge de 18,2% déjà la plus faible du groupe parmi les divisions matures ne laisse que peu de marge de manœuvre pour investir massivement dans l’IA tout en maintenant la rentabilité, à un moment où les concurrents lèvent des milliards sans contrainte de profitabilité.

La forteresse européenne du contenu propriétaire tient pour l’instant. Mais si les modèles IA commencent à maîtriser le droit de chaque pays européen avec une qualité suffisante et si les cabinets d’avocats acceptent de tester ces alternatives alors les 18,2% de marge ne seront pas un coussin. Ce sera un plafond.

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à Bourse 123 pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.