Vitec Software Q2 2026 : la machine tourne, le marché a tort d'avoir peur

Les chiffres parlent, la peur ne tient pas. Décryptage complet du trimestre, du conference call, et de ce que l'IA change vraiment pour Vitec.

Vitec Software a publié ce matin ses résultats du deuxième trimestre 2026. Le titre a perdu plus de la moitié de sa valeur en un an (228 SEK contre 477 SEK il y a douze mois), porté par une peur diffuse : l’IA va-t-elle détruire les éditeurs de logiciels verticaux ?

Les chiffres disent autre chose. Voici ce que vous devez savoir.

La valorisation : parlons-en franchement

Avant d’entrer dans les résultats, un mot sur ce qui compte pour tout investisseur : le prix que vous payez.

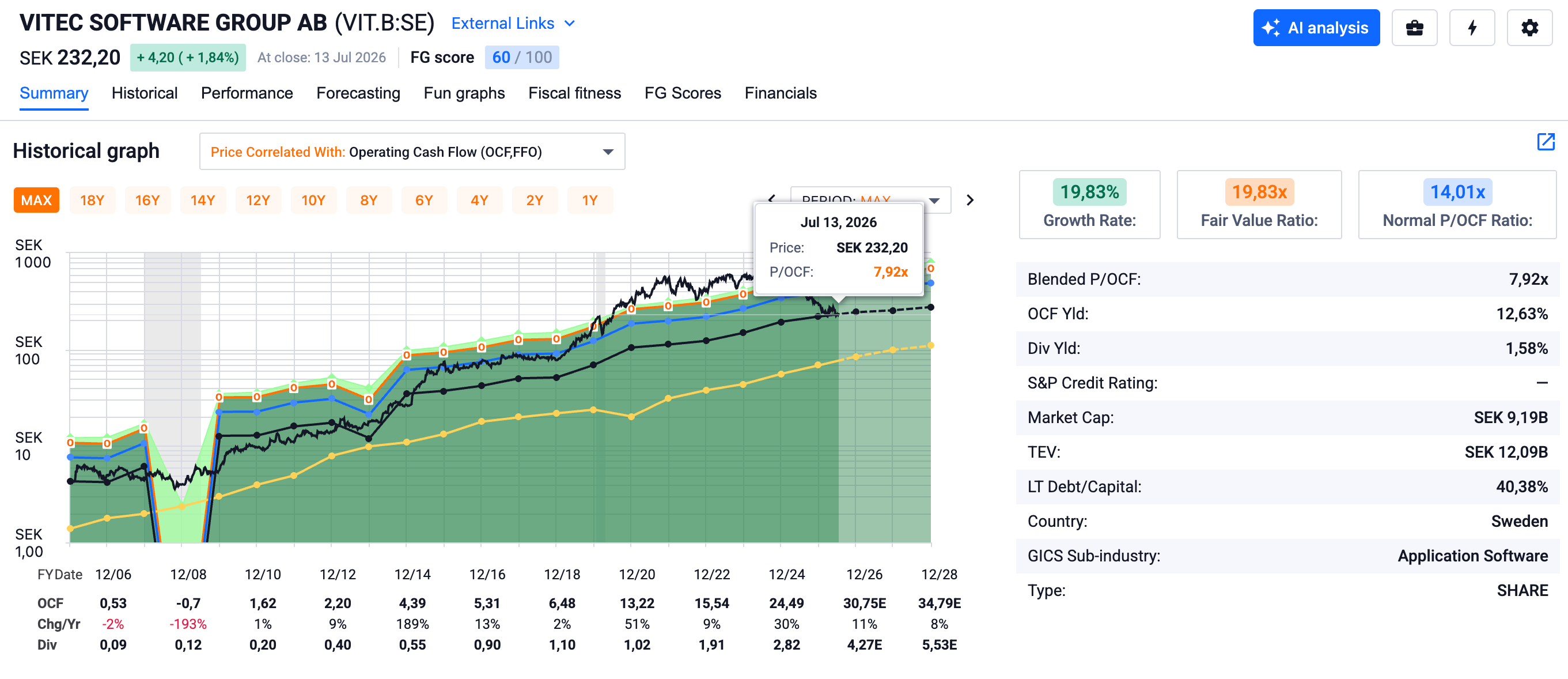

Au cours actuel de 232 SEK, Vitec se négocie à un P/OCF de 7,92x. Pour une société qui affiche un taux de croissance historique de 19,8 % par an, un OCF yield de 12,6 %, et un ratio de fair value estimé à 19,8x par FastGraphs, le constat est simple : le titre se paie aujourd’hui à moins de la moitié de sa valorisation normale.

Le graphique historique est éloquent. La ligne de prix est tombée nettement sous la zone de fair value, chose qui ne s’était quasiment jamais produite sur les 20 dernières années. Le marché price Vitec comme si la croissance allait s’effondrer. Or les fondamentaux de ce trimestre disent exactement l’inverse.

Le cash flow opérationnel par action est passé de 0,53 SEK en 2006 à 30,75 SEK estimé en 2026. C’est un multiplicateur de 58x en vingt ans. Le dividende a suivi la même trajectoire, de 0,09 SEK à 4,27 SEK estimé. C’est un compounder de la plus belle espèce, et il se négocie aujourd’hui à un prix qu’on n’a pas vu depuis des années en termes de multiples.

Est-ce que cela veut dire qu’il faut se précipiter ? Non. Mais cela veut dire que le marché vous offre aujourd’hui un point d’entrée historiquement rare sur cette qualité de business model.

Ce qui va bien, et c’est l’essentiel

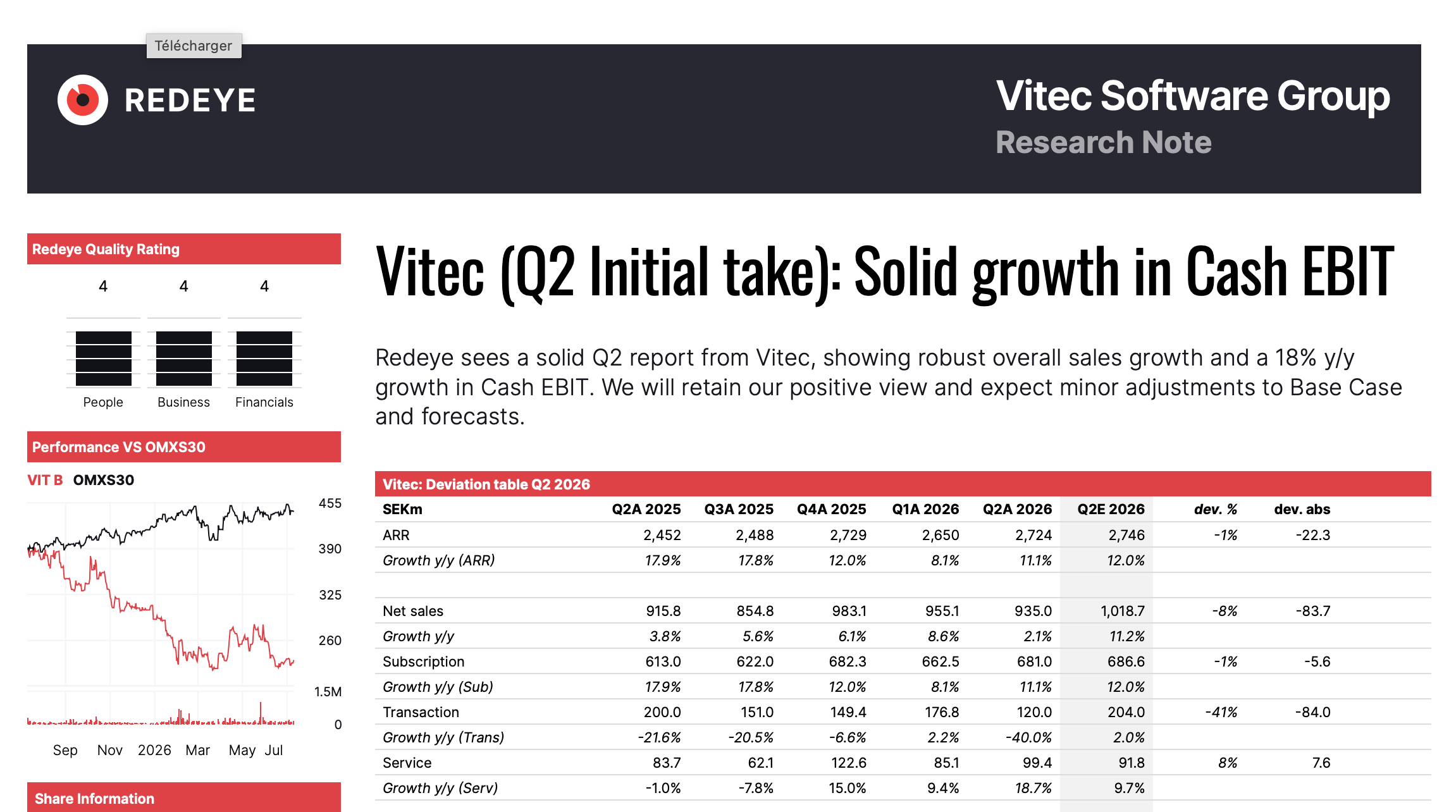

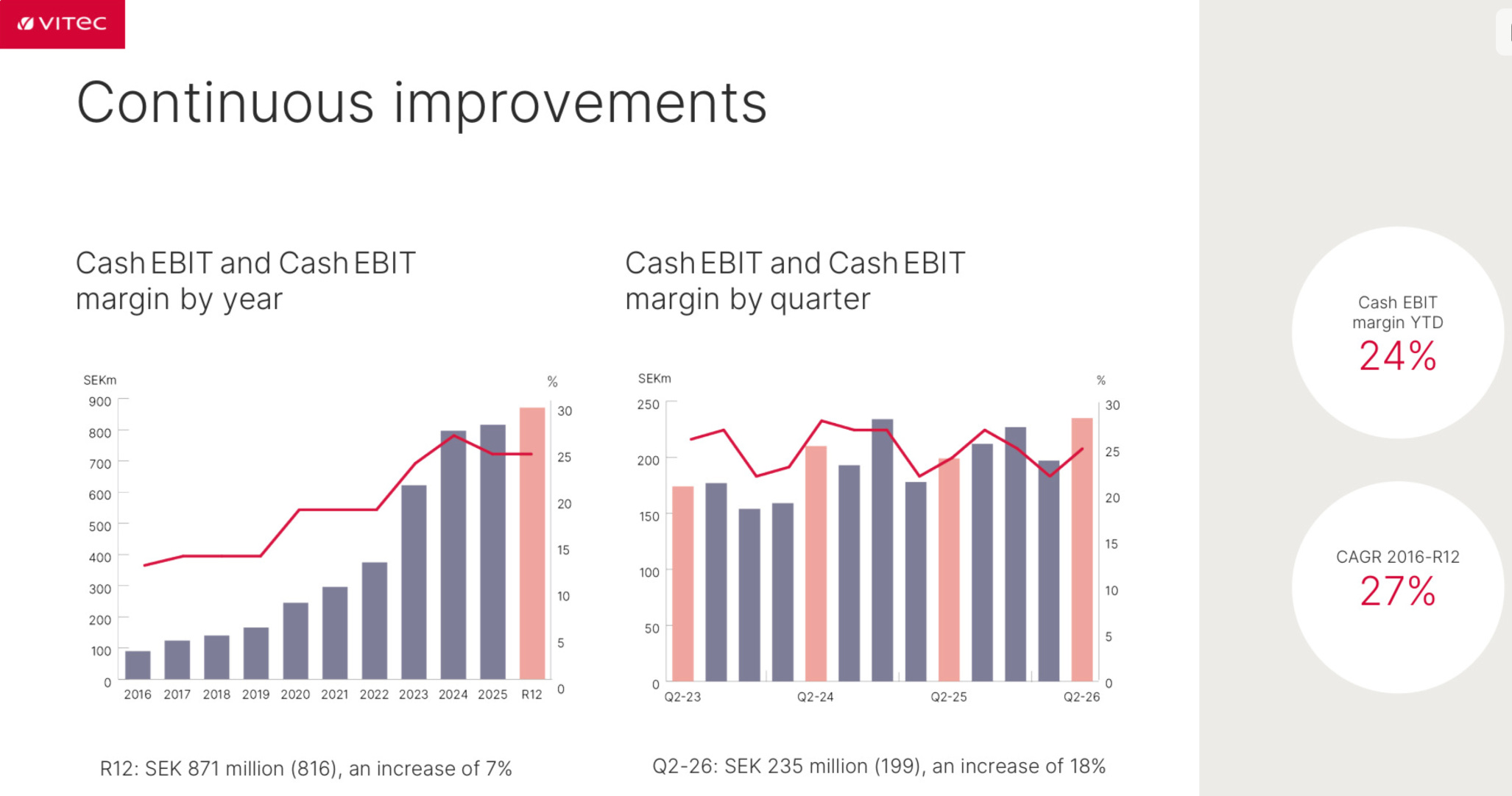

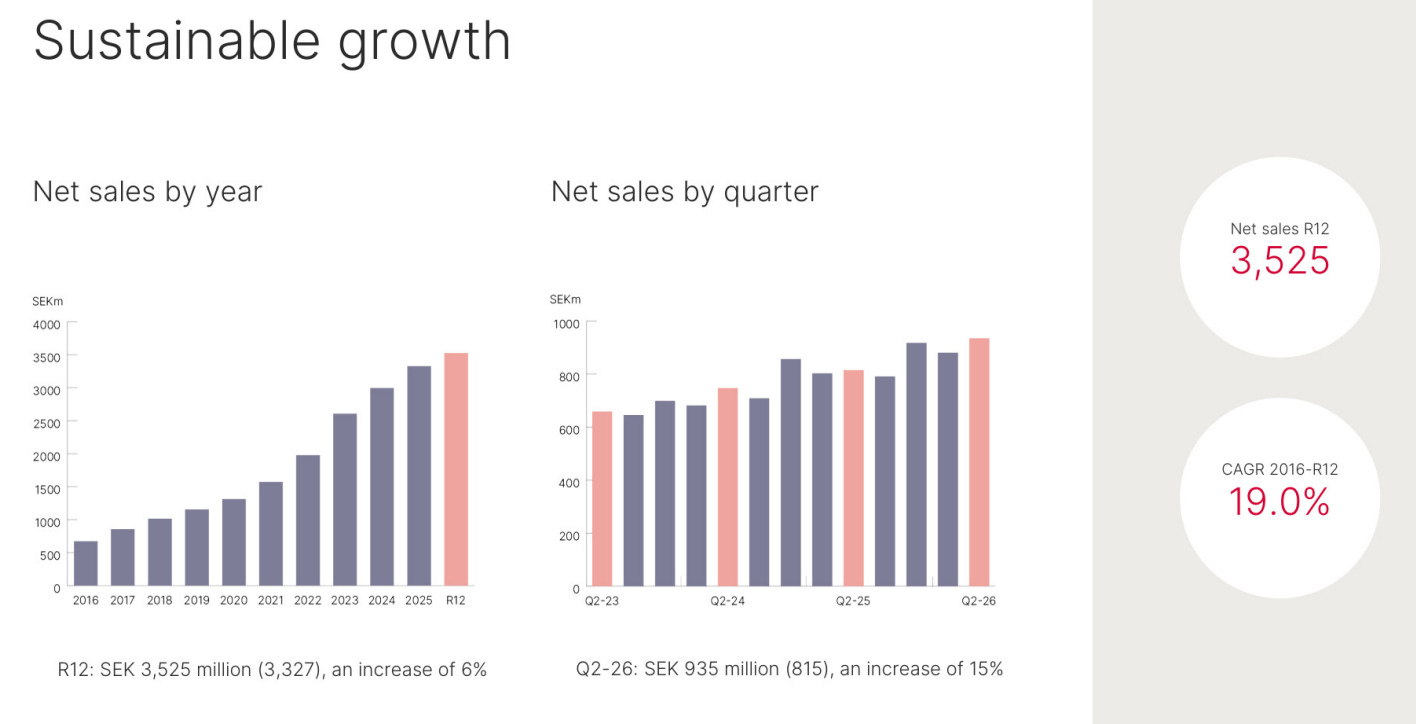

Le chiffre d’affaires progresse de 15 % à 935 MSEK, dont 4 % de croissance organique. La marge Cash EBIT, le vrai indicateur de rentabilité cash chez Vitec, monte à 25 %, soit un point de plus qu’il y a un an, avec une progression de 18 % en valeur absolue. Le CEO Olle Backman ne s’y trompe pas :

“It’s really one of our absolutely best quarters in terms of Cash EBIT performance.”

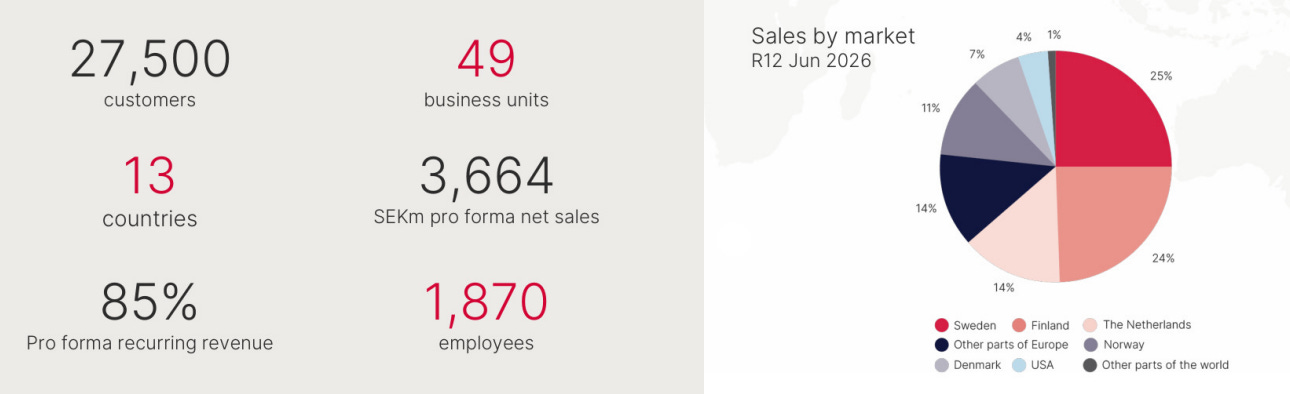

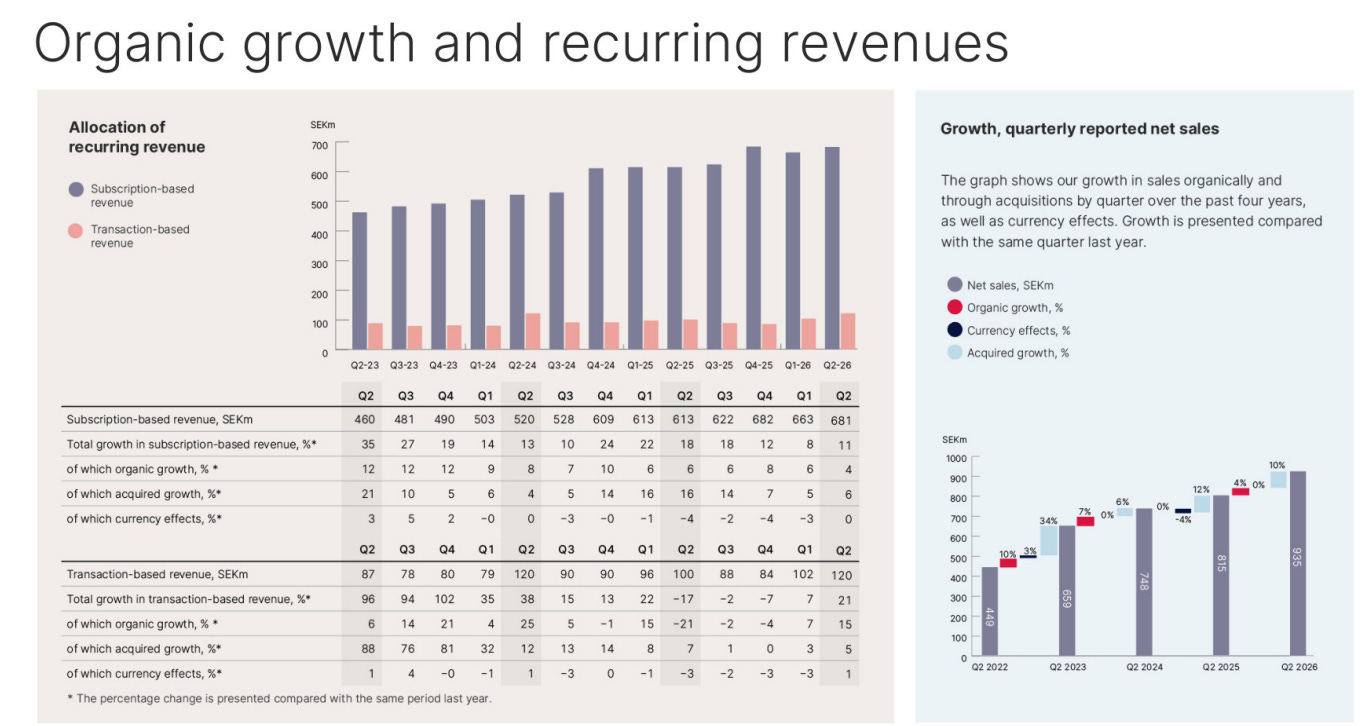

86 % du chiffre d’affaires est récurrent. Les revenus par abonnement progressent de 11 %, les revenus transactionnels de 21 %. Ce dernier chiffre est particulièrement révélateur : il reflète une reprise d’activité chez les clients, notamment dans l’immobilier norvégien où le courtier Vitec Megler affiche une croissance transactionnelle de plus de 30 %

Le cash flow opérationnel du premier semestre atteint 876 MSEK contre 843 un an plus tôt. Rappelons la particularité du modèle Vitec : la quasi-totalité du cash flow annuel est encaissée au premier trimestre grâce à la facturation anticipée des abonnements. Le reste de l’année est régulier et prévisible.

C’est un modèle qui finance ses propres acquisitions.

Des signaux de reprise concrets

C’est peut-être le point le plus important du trimestre, et il ne se lit pas dans les chiffres. Il se lit dans le conference call. Olle Backman a été inhabituellement explicite sur l’amélioration du climat commercial :

“When you contact a customer, you can get a meeting within a week or two rather than, okay, don’t call me. I will call you in three months’ time.”

Trois secteurs tirent cette reprise : le PropTech / gestion immobilière, le secteur de la santé et du welfare, et les agents immobiliers (Suède et Norvège). Le carnet de commandes se remplit, les cycles de vente raccourcissent, les pilotes se multiplient.

Mais Backman prévient : tout cela ne se traduira dans les revenus qu’avec un décalage de plusieurs mois, parce que les systèmes que Vitec vend sont complexes et longs à implémenter.

“If we’re signing orders today, there is an implementation. That’s the beauty of it. We are delivering mission-critical, quite complex systems. It shouldn’t be easy either to just put them in or to take them out.”

C’est précisément cette complexité qui protège Vitec. Ce qui est long à vendre est aussi long à perdre.

L’IA : ce qu’il faut comprendre une bonne fois

Le marché traite Vitec comme si ChatGPT allait remplacer un ERP de gestion de réseau électrique finlandais ou un logiciel de pharmacie danois. C’est une incompréhension fondamentale de ce que fait Vitec.

Backman a été très clair sur ce point durant le call :

“We haven’t really seen any customer churn just on the basis of AI yet. You don’t rewrite an entire ERP system that easily, and for sure you don’t exchange it. These are very slow-moving things, and they should be. That’s why they are mission critical.”

La réalité est inverse. L’IA est en train de devenir un levier de croissance pour Vitec, pas une menace. Plusieurs exemples concrets ont été donnés pendant le conference call :

Vitec Fastighet (gestion immobilière en Suède) a développé depuis deux ans un écosystème d’agents IA intégrés à son logiciel. Le système passe d’un simple “système d’enregistrement” à une plateforme intelligente avec support client automatisé, génération de texte, et aide multilingue.

Vitec Acute (santé en Finlande) automatise la documentation clinique par IA, en respectant les contraintes réglementaires et de sécurité propres au secteur hospitalier.

Vitec Tietomitta (gestion des déchets en Finlande) a accéléré le développement d’une nouvelle version de son logiciel grâce aux outils d’IA internes.

Vitec Energy utilise l’IA pour améliorer la qualité et la diversité des modèles de prévision énergétique livrés à ses clients.

Le point crucial : les clients commencent à demander ces fonctionnalités. Backman note un changement de ton par rapport au trimestre précédent, où les clients restaient prudents.

“For sure, there’s more interest, more openness, and willingness to try as well. They usually do pilots and things like that. We have lots of that ongoing at the moment.”

Et surtout, cette valeur ajoutée est monétisable :

“If you can prove to your customer that by using this, for instance, some agentic function, their processes become more easy, they can save money on it. You have a possibility to have a dialogue around, okay, what is the customer value and what part of that should we be rewarded for?”

Mes analyses vidéo complémentaires sur YouTube

Ce qui mérite votre vigilance

Un bon analyste ne regarde pas que ce qui brille. Voici les points à surveiller.

La dette a fortement augmenté. La dette nette portant intérêts passe de 2 105 MSEK à 3 013 MSEK en un an, soit une hausse de 43 %. Si on y ajoute les engagements de compléments de prix d’acquisition (627 MSEK), on atteint 3 639 MSEK de dette totale ajustée. Vitec a émis 700 MSEK d’obligations en février et tiré 1,3 milliard sur sa facilité de crédit au semestre. Les charges financières nettes progressent de 20 % à 63,5 MSEK sur le semestre. Le ratio capitaux propres / total bilan recule de 48 % à 44 %.

Ce n’est pas alarmant compte tenu de la prédictibilité du cash flow, mais la trajectoire est expansionniste et mérite d’être suivie trimestre après trimestre.

La croissance organique reste modeste. 4,4 % sur le récurrent par abonnement au Q2. Backman a été transparent lors du call : environ 2 à 2,5 % vient des hausses de prix (indexées sur l’inflation, en baisse par rapport à l’an dernier) et le reste des nouveaux volumes. Il anticipe une croissance organique pro forma du récurrent autour de 5 à 6 % en rythme normalisé, peut-être un point de moins avec la fin du tailwind inflationniste.

“The pricing component will go down a bit. That leaves it at the number of roughly 5%-6%, where we have seen over the years that that has been a fairly normal number for us.”

Le taux d’imposition monte structurellement. 26 % au Q1 comme au Q2, contre un historique plus bas. La raison est simple et durable : Vitec génère de plus en plus de profits hors de Suède (Pays-Bas, Belgique, Pologne, Finlande), dans des juridictions à fiscalité plus élevée. Backman a confirmé que le niveau actuel est le bon proxy pour l’avenir.

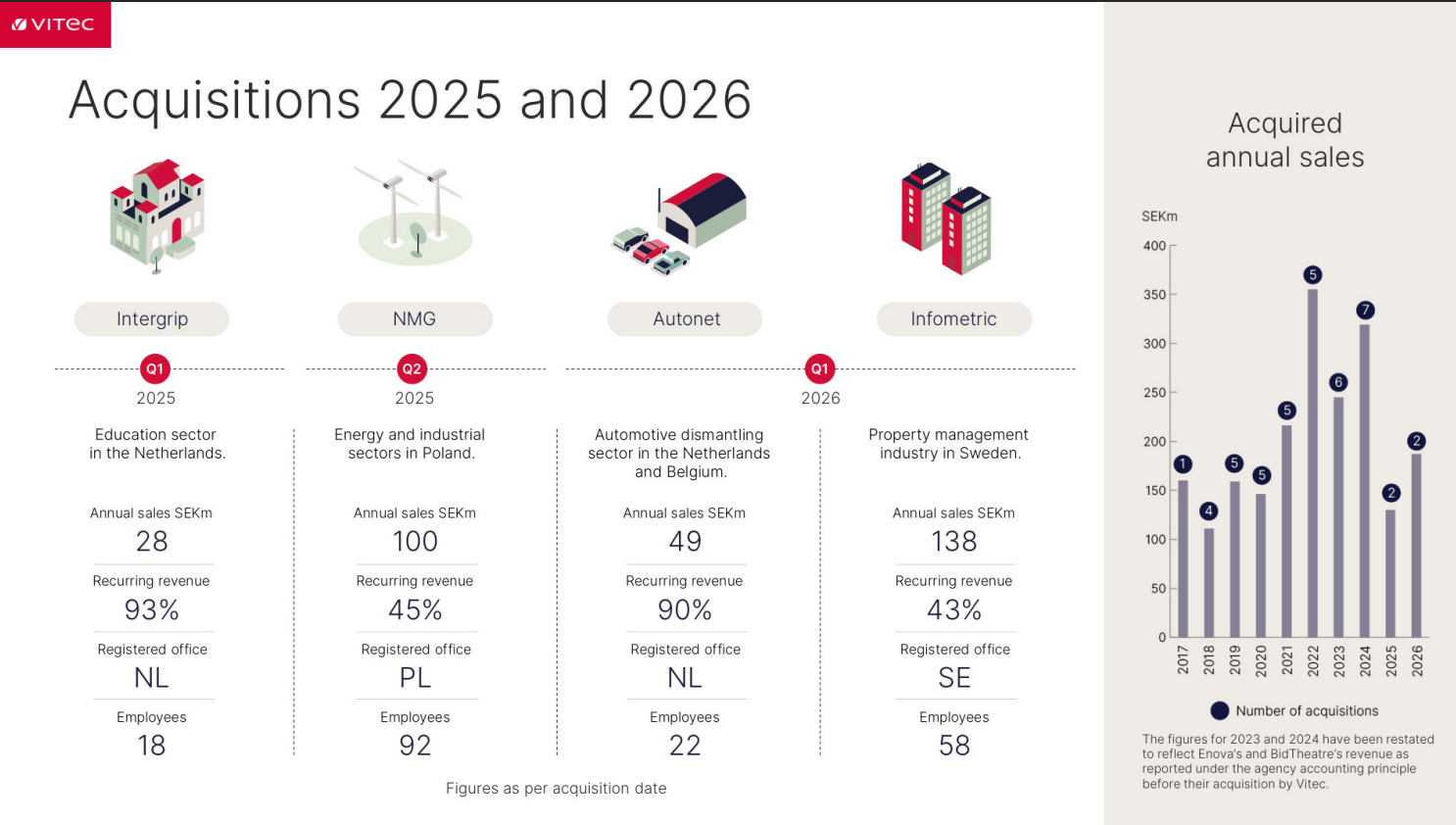

Pas d’acquisition au Q2. Vitec n’a rien signé ce trimestre. Deux deals avaient été conclus au Q1 (Autonet et Infometric, combinant environ 190 MSEK de CA). Le pipeline M&A est actif, mais Backman insiste lourdement sur la discipline de valorisation :

“We are really not driving the prices upwards anyway, we are still losing more than we’re winning because we really firmly believe that we will put a fair value on this asset.”

C’est rassurant pour l’actionnaire de long terme. Vitec n’overpaye pas pour croître.

Le changement comptable : ce qu’il faut retenir

À partir de ce trimestre, Vitec présente les revenus de deux filiales (Enova et BidTheatre) en net plutôt qu’en brut (méthode dite “agent accounting”). Concrètement, Enova qui affichait environ 300 MSEK de CA apparaît maintenant à environ 100 MSEK, et BidTheatre passe de 150 MSEK à environ 36 MSEK.

Le résultat net, le cash flow, le BPA et la position financière ne changent absolument pas. Seul le chiffre d’affaires affiché baisse d’environ 8 % et les marges montent mécaniquement de 2 points. Tous les historiques ont été retraités depuis Q1 2023 pour assurer la comparabilité.

C’est un ajustement technique conforme aux guidelines ESMA, plus honnête intellectuellement, mais qui complique la comparaison avec des rapports ou des articles anciens.

Mon avis global

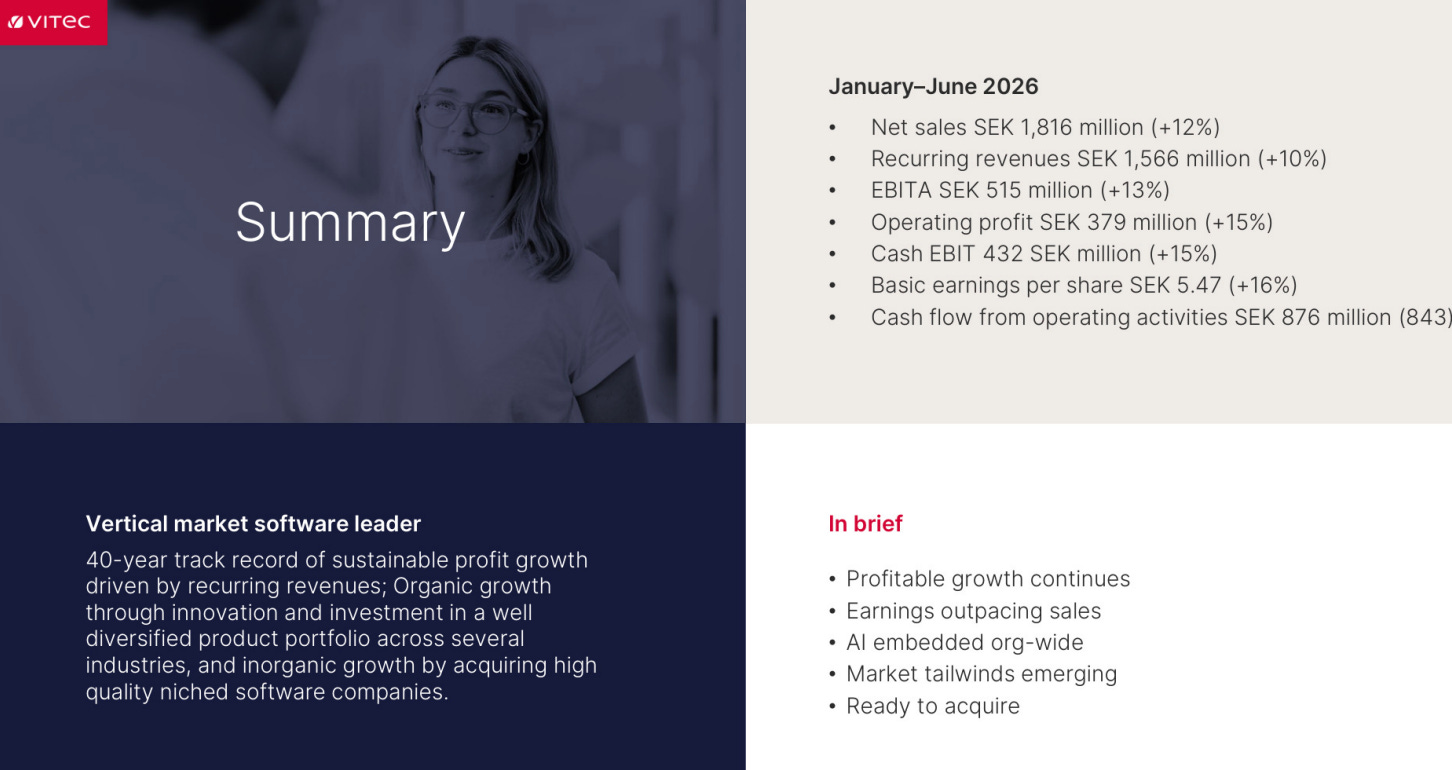

Vitec délivre un trimestre solide et conforme à son modèle. La société fait exactement ce pour quoi on la détient : elle génère du cash récurrent, elle acquiert avec discipline, elle pousse les prix doucement à la hausse dans des niches captives, et elle commence à transformer l’IA en levier de croissance organique plutôt qu’en menace.

Le marché price aujourd’hui un scénario de disruption qui ne correspond pas à la réalité opérationnelle de 49 business units profondément enracinées dans les processus métiers de leurs clients. Quand votre logiciel gère la documentation clinique d’un hôpital finlandais ou le bilan énergétique d’un réseau de chauffage urbain, personne ne vous remplace avec un prompt.

À 7,9x le cash flow opérationnel, contre une moyenne historique de près de 20x, le marché vous offre un point d’entrée que les actionnaires de longue date n’ont quasiment jamais vu. Cela ne garantit rien à court terme. Mais pour qui comprend ce business model et accepte d’être patient, le rapport qualité-prix est aujourd’hui en faveur de l’acheteur.

Les vrais risques sont ailleurs : l’endettement en hausse, une croissance organique structurellement à un chiffre, et un marché des acquisitions qui pourrait se renchérir si l’IA rend les petits éditeurs verticaux plus rentables et donc plus chers.

Mais pour un actionnaire patient, les fondamentaux de ce trimestre sont rassurants.

Comme toujours, ceci n’est pas un conseil en investissement. Faites vos propres recherches, lisez le rapport complet, et ne prenez jamais de décision sur la base d’une seule source.