VITEC SOFTWARE GROUP (VIT B) — ANALYSE FINANCIÈRE EXHAUSTIVE DES 47 BUSINESS UNITS

Radiographie complète d’un compounder nordique à l’heure de la panique IA

Comme vous le savez, j’ai déjà étudié cette entreprise et réalisé deux analyses complètes à son sujet, que je vous joins ci-dessous.

L’objectif de cette nouvelle analyse est d’examiner en profondeur les 47 activités de Vitec Software afin d’évaluer les risques éventuels liés aux exigences du marché, à l’intelligence artificielle, au niveau de récurrence des revenus ainsi qu’à la qualité de chaque entité acquise.

Ce travail m’a demandé un investissement conséquent, nécessitant des recherches sur différentes sources, notamment finlandaises et suédoises, afin d’obtenir le maximum d’informations pertinentes. J’intègre également dans mon étude la solidité et la récurrence du modèle économique.

En conséquence, en tenant compte de l’ensemble de ces paramètres, je procéderai à une notation exigeante, pouvant paraître stricte au premier abord, mais je privilégie toujours une approche prudente fondée sur l’anticipation des risques.

Enfin, nous analyserons l’ensemble des résultats afin d’aboutir à une conclusion générale.

PARTIE 1 — VUE D’ENSEMBLE DU GROUPE

Vitec Software Group AB (publ) est un acquéreur sériel de logiciels verticaux (VMS) fondé en 1985 à Umeå, Suède, par Lars Stenlund et Olov Sandberg.

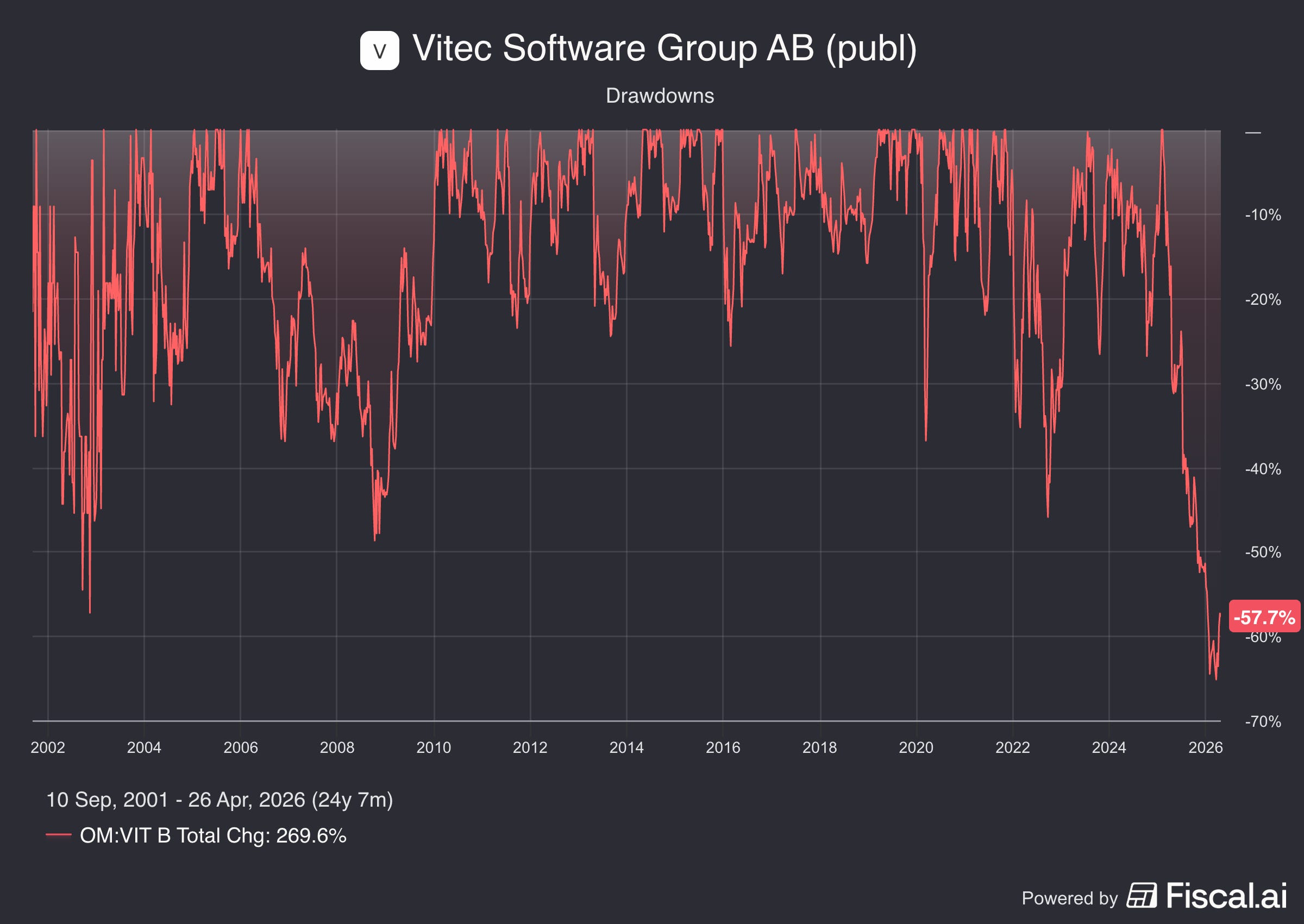

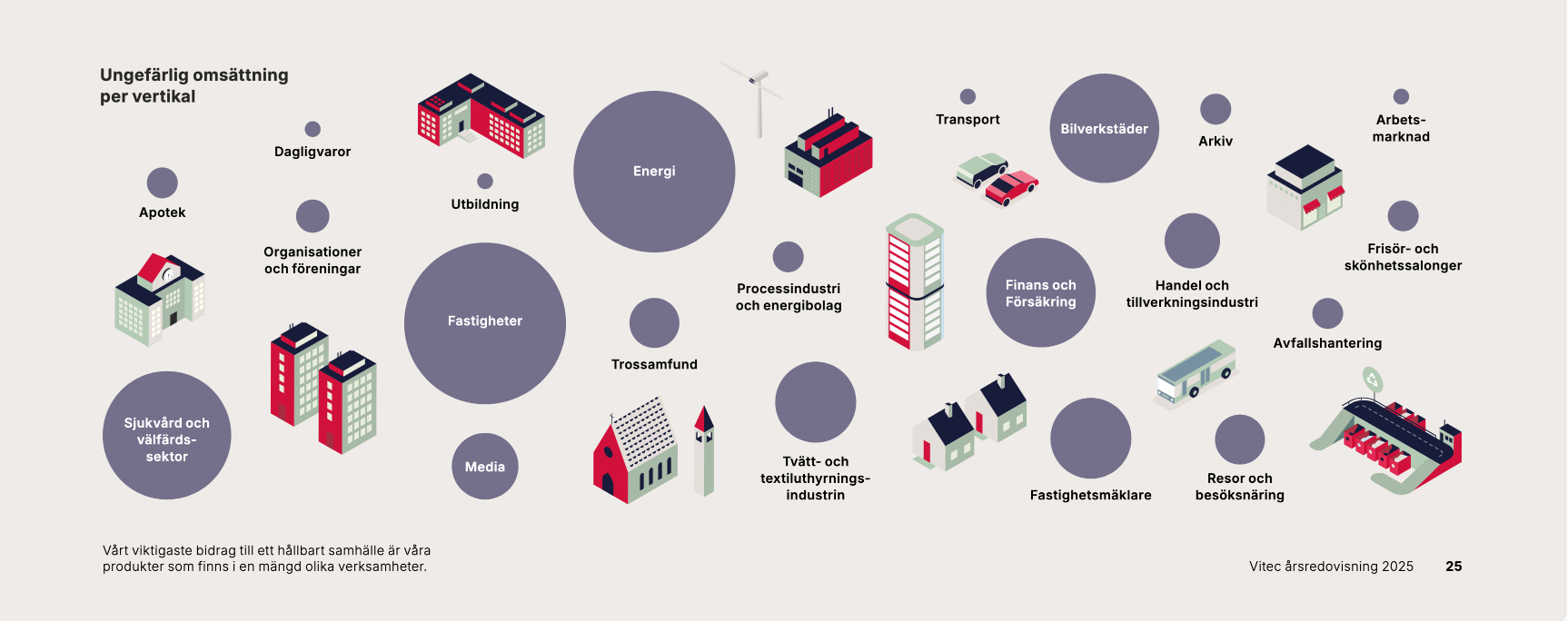

Le groupe est coté sur le Nasdaq Stockholm (VIT B) et comptait, au 31 décembre 2025, 47 business units, 1 770 employés, 26 500 clients et un CA de 3 633 MSEK (+9 % vs. 2024).

Depuis début 2026, deux acquisitions supplémentaires ont été finalisées : Autonet B.V. (Pays-Bas, 75 % acquis, CA 2025 : €4,5 M) et Infometric AB (Suède, 80 % acquis, CA 2025 : 137,5 MSEK).

Le groupe pro-forma compte donc désormais 49 business units et un CA annualisé d’environ 3,8 Mds SEK.

Cours de l’action mai 2026 : environ 270 SEK, en baisse de ~57 % par rapport au plus haut.

Pourquoi une telle chute ?

Le titre subit de plein fouet la panique sectorielle “SaaS + IA” : le marché craint que les agents IA (Claude Code, Cursor, etc.) ne rendent obsolètes les logiciels verticaux niches.

Forbes estime que les valeurs SaaS mondiales ont perdu plus de 1 000 Mds USD en 2025–2026.

De surcroît, la marge EBITA de Vitec a reculé de 30 % à 26 %, alimentant les doutes sur le pricing power.

Enfin, Enova a subi un effondrement de ses revenus transactionnels (grid balancing aux Pays-Bas) de l’ordre de 80 MSEK au S1 2025, tirant la marge brute du groupe vers le bas.

PARTIE 2 — ANALYSE DÉTAILLÉE DES 47 BUSINESS UNITS

Note méthodologique : Vitec ne publie pas de chiffres individuels par BU.

Les estimations de CA, marges et effectifs reposent sur les rapports annuels, les communiqués d’acquisition (qui mentionnent souvent le CA au moment de l’achat), les sites web des BU, les bases RocketReach / PitchBook / Tracxn, et les rares données partagées lors des earnings calls.

MÉTHODOLOGIE DE SCORING (sur 10)

Chaque BU est notée selon cinq critères pondérés :

récurrence des revenus (25 %)

position de marché / moat (25 %)

potentiel de croissance (20 %)

résilience face à l’IA (15 %)

qualité du marché adressable (15 %).

BU 1 – ABS LAUNDRY BUSINESS SOLUTIONS

Fiche d’identité : Logiciel pour l’industrie mondiale de la blanchisserie et de la location textile. Siège : Pays-Bas. Acquisition : 2022.

Performance financière 2025 : CA 239 MSEK. Récurrence : 56 %.

Position concurrentielle : Leader dans la niche mondiale du logiciel de blanchisserie industrielle. Barrières à l’entrée élevées par l’intégration profonde dans les processus opérationnels (RFID, logistique textile, facturation).

Risques IA : Faible. Logiciel opérationnel très spécifique, difficile à remplacer par des solutions IA généralistes.

Opportunités : Transition SaaS pour augmenter la récurrence ; expansion géographique.

Verdict : BU significative par sa taille (6,6 % du CA groupe) mais le taux de récurrence de 56 % est le deuxième plus bas du groupe. La transition SaaS sera déterminante.

Note : 5/10 — Taille attractive mais récurrence insuffisante.

Source : Year-end report Q4 2025, p. 11.

BU 2 – ENOVA

Fiche d’identité : Gestion de l’énergie et équilibrage réseau aux Pays-Bas. Siège : Pays-Bas. Acquisition : 2023.

Performance financière 2025 : CA 294 MSEK. Récurrence : 100 %.

Dynamique de croissance : CA annuel 2024 d’environ 424 MSEK (source : year-end report Q4 2024). La baisse à 294 MSEK en 2025 s’explique par l’effondrement des prix et des volumes sur le marché néerlandais de l’énergie d’équilibrage. Le CEO du groupe souligne que ces revenus transactionnels génèrent néanmoins une « healthy gross profit » (commentaire CEO, year-end Q4 2025, p. 3).

Position concurrentielle : Position dominante dans le logiciel d’équilibrage réseau aux Pays-Bas. Intégré dans l’infrastructure de gestion des réseaux électriques.

Risques IA : Moyen. L’IA peut optimiser les modèles de prévision mais les régulations du marché de l’énergie limitent la disruption.

Opportunités : Déploiement de modèles IA de prévision énergétique ; expansion vers d’autres marchés européens.

Verdict : 100 % de récurrence, mais fortement cyclique car dépendant des prix de l’énergie. La chute de 424 à 294 MSEK en un an est significative.

Note : 6/10 — Récurrence parfaite mais forte volatilité du CA.

Sources : Year-end report Q4 2025, p. 11 ; Year-end report Q4 2024 (storage.mfn.se/db066625) ; CEO commentary p. 3.

BU 3 – OLYSLAGER

Fiche d’identité : Industrie mondiale des lubrifiants. Siège : Pays-Bas. Acquisition : 2024.

Performance financière 2025 : CA 170 MSEK. Récurrence : 100 %.

Position concurrentielle : Leader mondial dans les bases de données de spécifications de lubrifiants. Niche ultra-spécialisée, quasi-monopolistique.

Risques IA : Faible. Les bases de données propriétaires constituent une barrière informationnelle majeure.

Opportunités : Expansion géographique et verticales adjacentes (chimie industrielle).

Verdict : Profil idéal – 100 % récurrence, niche protégée, taille respectable.

Note : 8,5/10 — Quasi-parfait.

Source : Year-end report Q4 2025, p. 11.

BU 4 – TAXITEKNIK

Fiche d’identité : Système complet pour les compagnies de taxis, principalement en Suède. Siège : Suède. Acquisition : 2024. Vitec détient une participation majoritaire.

Performance financière 2025 : CA 24 MSEK. Récurrence : 97 %.

Position concurrentielle : Niche suédoise du logiciel de gestion de taxis. Faible taille mais forte fidélisation.

Risques IA : Moyen. L’IA peut améliorer la gestion des courses mais le logiciel reste spécialisé et réglementé.

Opportunités : Intégration d’applications mobiles avancées.

Verdict : Micro-BU (0,7 % du CA groupe) mais profil SaaS solide.

Note : 6/10 — Bon profil, taille trop réduite pour peser.

Source : Year-end report Q4 2025, p. 11.

BU 5 – VITEC ACUTE

Fiche d’identité : Logiciel de santé en Finlande. Siège : Tampere, Finlande. Acquisition : 2013.

Performance financière 2025 : CA 102 MSEK. Récurrence : 90 %.

Données complémentaires : Vitec Acute Oy (Y-tunnus 1836942-0) – liikevaihto 2024 : 8,52 M€. Résultat net : 1,54 M€. Marge bénéficiaire : 22,6 %. Croissance : +6,4 %.

Position concurrentielle : Position solide dans le secteur de la santé finlandais, marché très réglementé.

Risques IA : Moyen-élevé. L’IA transforme la santé numérique, mais les exigences réglementaires (RGPD, marquage CE) protègent les logiciels certifiés.

Opportunités : Intégration de modules IA (aide au diagnostic, transcription) dans le logiciel existant.

Verdict : BU historique (acquise en 2013), stable et profitable dans la e-santé finlandaise.

Note : 7/10 — Solide, réglementée, rentable.

Sources : Year-end report Q4 2025, p. 11 ; Finder.fi ; Asiakastieto.fi.

BU 6 – VITEC AGRANDO

Fiche d’identité : Administration des organisations religieuses en Norvège. Siège : Sandnes, Norvège. Acquisition : 2018.

Performance financière 2025 : CA 42 MSEK. Récurrence : 92 %.

Données complémentaires : Vitec Agrando AS (Org.nr 970 991 786) – driftsinntekter 2024 : 43 069 KNOK. 18 employés.

Position concurrentielle : Position dominante dans la niche des logiciels pour paroisses et organisations religieuses en Norvège.

Risques IA : Très faible. Niche ultra-spécialisée et réglementée.

Opportunités : Synergies avec Vitec Samfundssystem (Suède) et Vitec Katrina (Finlande) — cluster « organisations religieuses nordiques ».

Verdict : Petite BU très stable avec forte récurrence dans un marché captif.

Note : 7/10 — Imprenable dans sa niche, mais taille limitée.

Sources : Year-end report Q4 2025, p. 11 ; Proff.no.

BU 7 – VITEC ALMA

Fiche d’identité : Gestion de l’information dans l’industrie de process et les entreprises d’énergie en Finlande. Siège : Finlande. Acquisition : 2020.

Performance financière 2025 : CA 52 MSEK. Récurrence : 66 %.

Données complémentaires : Vitec ALMA Oy (Y-tunnus 0872974-4) – liikevaihto 2024 : 4,5 M€. 39 employés. Croissance : +1,5 %.

Position concurrentielle : Niche industrielle finlandaise. Part importante de services dans le mix de revenus.

Risques IA : Moyen. L’IA de traitement documentaire pourrait concurrencer les solutions existantes.

Opportunités : Conversion des revenus de services en SaaS pour augmenter la récurrence.

Verdict : La récurrence de 66 % est la troisième plus basse du groupe. Potentiel de conversion SaaS à exploiter, mais croissance atone.

Note : 4/10 — Récurrence et croissance insuffisantes.

Sources : Year-end report Q4 2025, p. 11 ; Asiakastieto.fi.

BU 8 – VITEC ALOC

Fiche d’identité : Logiciel pour le secteur bancaire et financier dans les pays nordiques et l’Europe de l’Ouest. Siège : Danemark. Acquisition : 2014.

Performance financière 2025 : CA 138 MSEK. Récurrence : 87 %.

Position concurrentielle : Position forte dans la niche des logiciels de gestion de crédits et de prêts au Danemark et en Scandinavie.

Risques IA : Moyen. L’IA peut automatiser l’évaluation de crédit mais les exigences réglementaires protègent les acteurs établis.

Opportunités : Expansion en Europe de l’Ouest ; intégration de modules IA pour le scoring ; synergies avec Vitec Capitex, Vitec Figlo et Vitec Scanrate dans le cluster fintech.

Verdict : BU significative dans la fintech nordique, profil solide.

Note : 7/10 — Taille, positionnement et marché réglementé.

Source : Year-end report Q4 2025, p. 11.

BU 9 – VITEC APPVA

Fiche d’identité : Logiciel pour le secteur de la santé et des services sociaux en Suède. Siège : Göteborg, Suède. Acquisition : 2020.

Performance financière 2025 : CA 61 MSEK. Récurrence : 97 %.

Données complémentaires : Vitec Appva AB (Org.nr 556871-4967) – omsättning 2024 : 56 145 KSEK. Résultat d’exploitation : 13 983 KSEK (marge 24,9 %). Croissance implicite 2024→2025 : +8,7 %.

Position concurrentielle : Leader dans les solutions numériques de planification des soins en Suède. Utilisé par les municipalités et prestataires de soins à domicile.

Risques IA : Moyen. Réglementation sanitaire protectrice.

Opportunités : Modules de reporting IA en cours de déploiement (rapport annuel 2025).

Verdict : Forte récurrence, bonne marge, croissance soutenue.

Note : 8/10 — Profil très attractif.

Sources : Year-end report Q4 2025, p. 11 ; Allabolag.se (org.nr 556871-4967).

BU 10 – VITEC AUTOSYSTEMER

Fiche d’identité : Logiciel pour l’industrie automobile, le transport et les machines en Norvège. Siège : Norvège. Acquisition : 2014.

Performance financière 2025 : CA 54 MSEK. Récurrence : 91 %.

Données complémentaires : Vitec Autosystemer AS – driftsinntekter 2024 : 55 389 KNOK.

Position concurrentielle : Solide dans le marché norvégien de l’après-vente automobile.

Risques IA : Faible. Logiciel de gestion intégré très spécifique.

Opportunités : Synergies avec Vitec Futursoft (Finlande) et Vitec Datamann (Danemark) sur le cluster automobile.

Verdict : BU stable dans l’automobile norvégienne.

Note : 6,5/10 — Correct mais sans catalyseur de croissance évident.

Sources : Year-end report Q4 2025, p. 11 ; Proff.no.

BU 11 – VITEC AVOINE

Fiche d’identité : Logiciel pour les associations et organisations en Finlande. Siège : Helsinki, Finlande. Acquisition : 2019.

Performance financière 2025 : CA 53 MSEK. Récurrence : 90 %.

Données complémentaires : Vitec Avoine Oy (Y-tunnus 1935337-5) – liikevaihto 2024 : 4,82 M€. Croissance : +10,7 %. Résultat : 330 K€. 29 employés.

Position concurrentielle : Position forte dans la gestion numérique des associations finlandaises.

Risques IA : Très faible.

Opportunités : Extension du module « Yhdistysavain » au marché scandinave.

Verdict : Petite BU avec forte croissance organique dans un marché captif.

Note : 7/10 — Dynamique de croissance et marché protégé.

Sources : Year-end report Q4 2025, p. 12 ; Finder.fi ; Asiakastieto.fi.

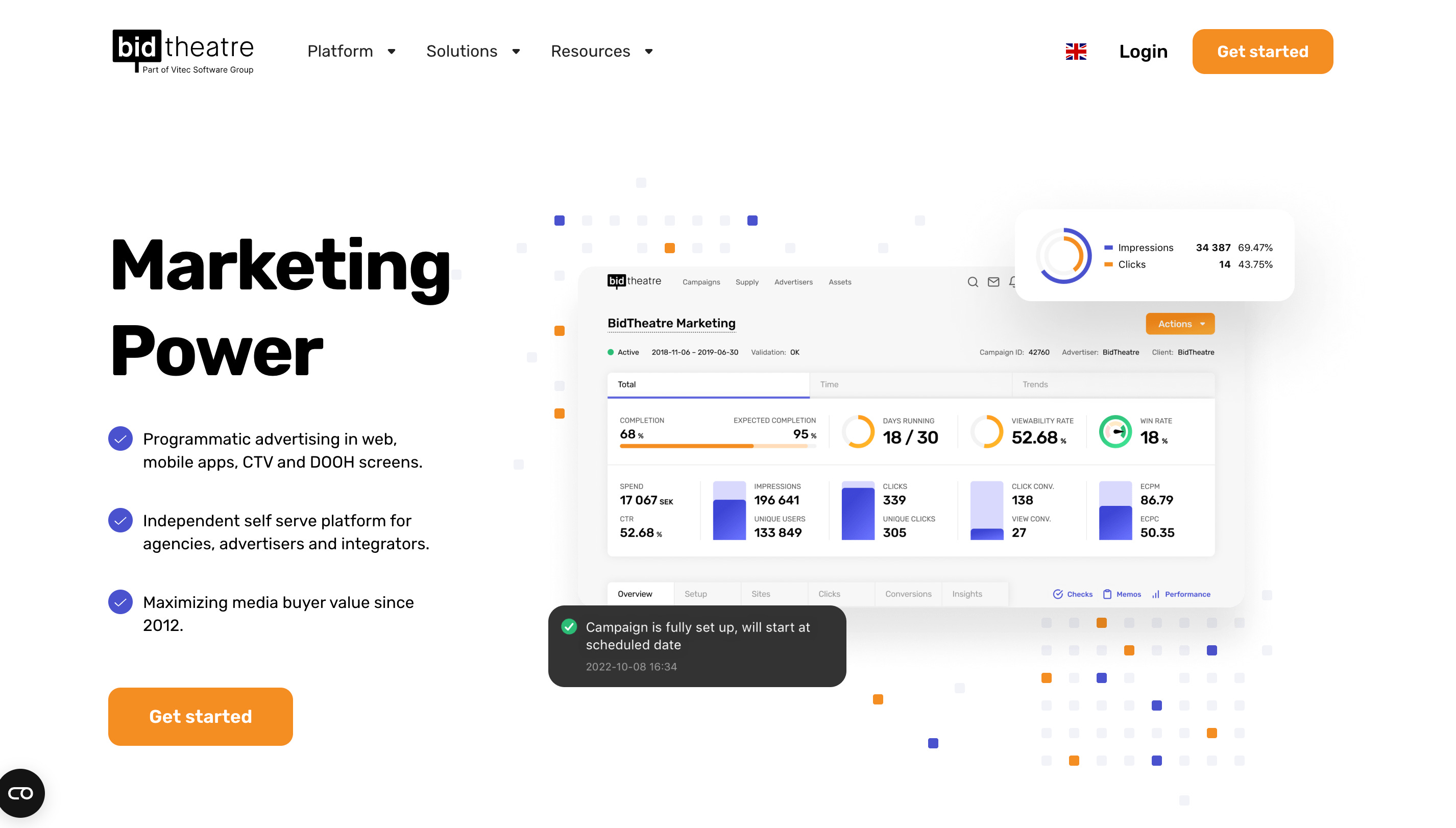

BU 12 – VITEC BIDTHEATRE

Fiche d’identité : Logiciel pour les agences média (publicité programmatique) en Suède et en Norvège. Siège : Stockholm, Suède. Acquisition : 2024.

Performance financière 2025 : CA 144 MSEK. Récurrence : 98 %.

Données complémentaires : Vitec BidTheatre AB (Org.nr 556911-1999) – omsättning 2024 : 134 303 KSEK. Résultat d’exploitation : 18 111 KSEK (marge 13,5 %). Croissance implicite 2024→2025 : +7,2 %.

Position concurrentielle : Leader nordique dans la publicité programmatique (DSP) pour éditeurs et agences locaux.

Risques IA : Moyen-élevé. L’IA transforme la publicité digitale, mais BidTheatre intègre déjà des capacités d’optimisation algorithmique.

Opportunités : Expansion européenne ; intégration de capacités IA avancées.

Verdict : BU significative avec récurrence quasi totale. Le risque IA est le principal point de vigilance dans ce secteur en mutation rapide.

Note : 7/10 — Taille et récurrence excellentes, mais secteur exposé à la disruption IA.

Sources : Year-end report Q4 2025, p. 12 ; Allabolag.se (org.nr 556911-1999).

BU 13 – VITEC CAPITEX FINANSSYSTEM

Fiche d’identité : Logiciel pour le secteur bancaire et financier en Suède, Norvège et Finlande. Siège : Stockholm, Suède. Acquisition : 2010.

Performance financière 2025 : CA 31 MSEK. Récurrence : 96 %.

Données complémentaires : Vitec Capitex AB (Org.nr 556875-8105) – omsättning 2024 : 30 104 KSEK. Résultat d’exploitation : 8 505 KSEK (marge 28,3 %).

Position concurrentielle : Niche du logiciel de gestion de portefeuilles et de trésorerie pour institutions financières nordiques.

Risques IA : Moyen. Complexité réglementaire protectrice.

Opportunités : Synergie avec Vitec Aloc, Vitec Figlo et Vitec Scanrate dans le cluster fintech.

Verdict : Petite BU très rentable, quasi entièrement récurrente.

Note : 7,5/10 — Marge exceptionnelle (~28 %) et récurrence élevée.

Sources : Year-end report Q4 2025, p. 12 ; Allabolag.se (org.nr 556875-8105).

BU 14 – VITEC CITO

Fiche d’identité : Logiciel pour le marché pharmaceutique au Danemark. Siège : Danemark. Acquisition : 2018.

Performance financière 2025 : CA 58 MSEK. Récurrence : 72 %.

Position concurrentielle : Position dominante dans les systèmes de gestion de pharmacies au Danemark. Marché très réglementé.

Risques IA : Faible. Dispensation et traçabilité pharmaceutique ultra-réglementées.

Opportunités : Transition SaaS pour augmenter la récurrence ; expansion nordique.

Verdict : Récurrence de 72 % à améliorer, mais position de marché très protégée.

Note : 5,5/10 — Position forte, récurrence insuffisante.

Source : Year-end report Q4 2025, p. 12.

BU 15 – VITEC CODEA

Fiche d’identité : Logiciel pour les services d’urgence en Finlande. Siège : Tampere, Finlande. Acquisition : 2023.

Performance financière 2025 : CA 15 MSEK. Récurrence : 70 %.

Données complémentaires : Vitec Codea Oy – liikevaihto : 1,63 M€. Marge opérationnelle : 27,8 %.

Position concurrentielle : Niche ultra-spécialisée (centres d’urgence). Environnement critique et réglementé.

Risques IA : Faible. Environnement mission-critical.

Opportunités : Extension aux marchés nordiques des services d’urgence.

Verdict : Micro-BU (0,4 % du CA groupe) dans une niche protégée, mais récurrence à améliorer et taille minuscule.

Note : 5/10 — Niche protégée mais trop petite et récurrence faible.

Sources : Year-end report Q4 2025, p. 12 ; Finder.fi.