Vitec Software Group : Le Serial Acquirer Suédois Qui Quadrille l’Immobilier et l’Énergie en Silence

Quand un éditeur de logiciels verticaux bâtit, acquisition après acquisition, un empire logiciel critique pour la gestion immobilière, l’énergie et bien au-delà.

Le 12 mars dernier, Olle Backman, CEO de Vitec Software Group, montait sur la scène de la Redeye Serial Acquirers Conference 2026 à Stockholm.

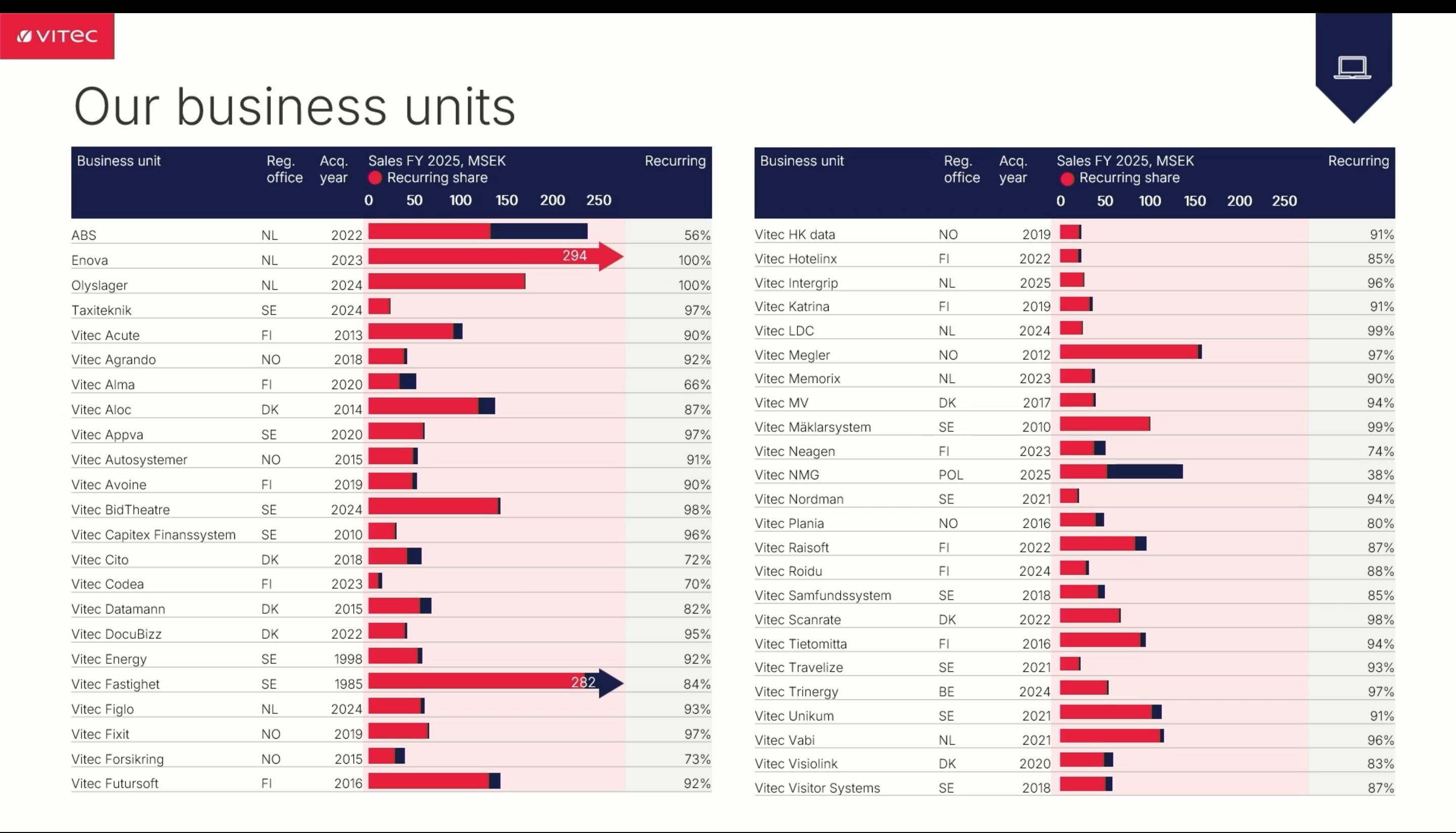

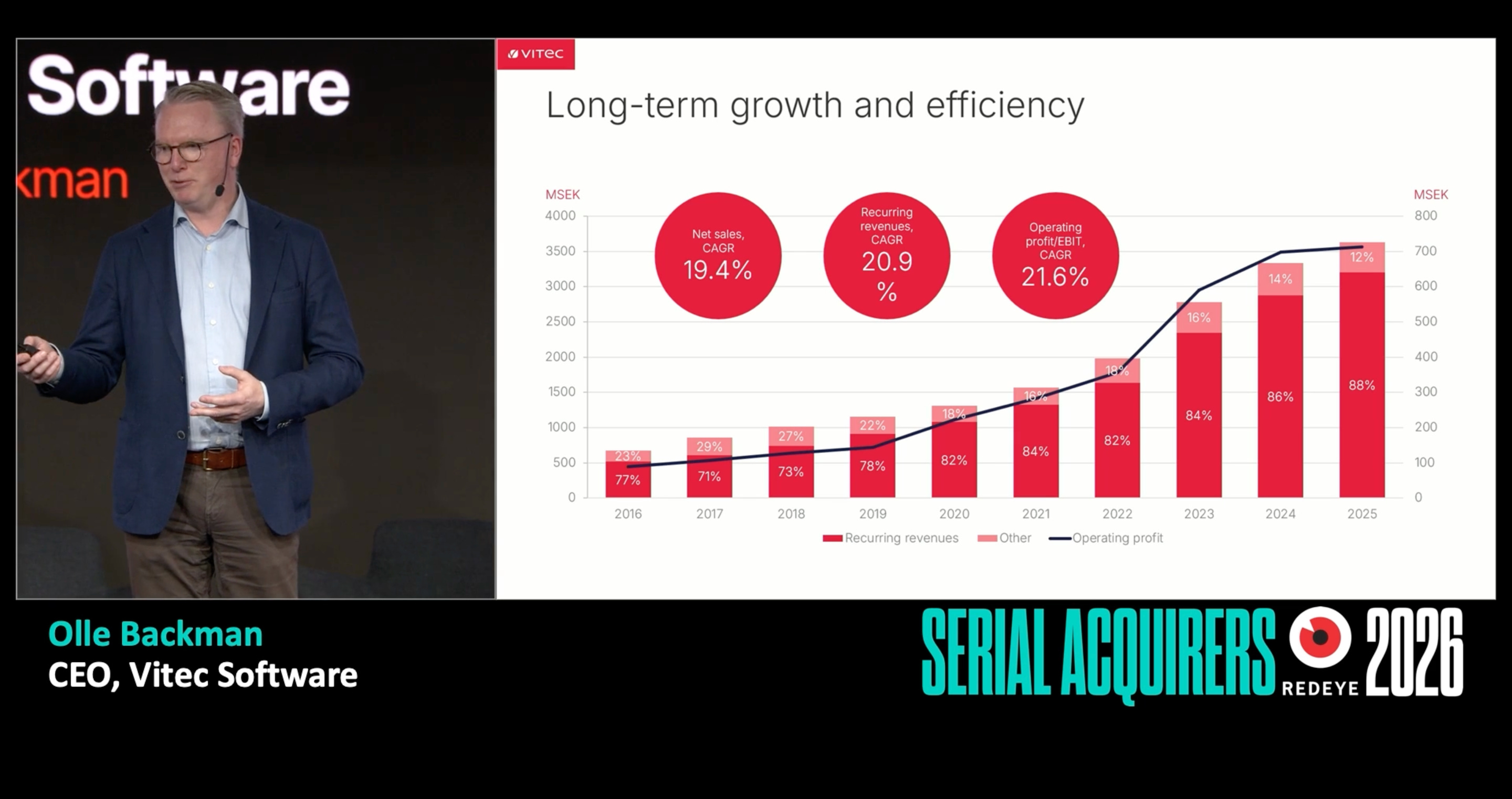

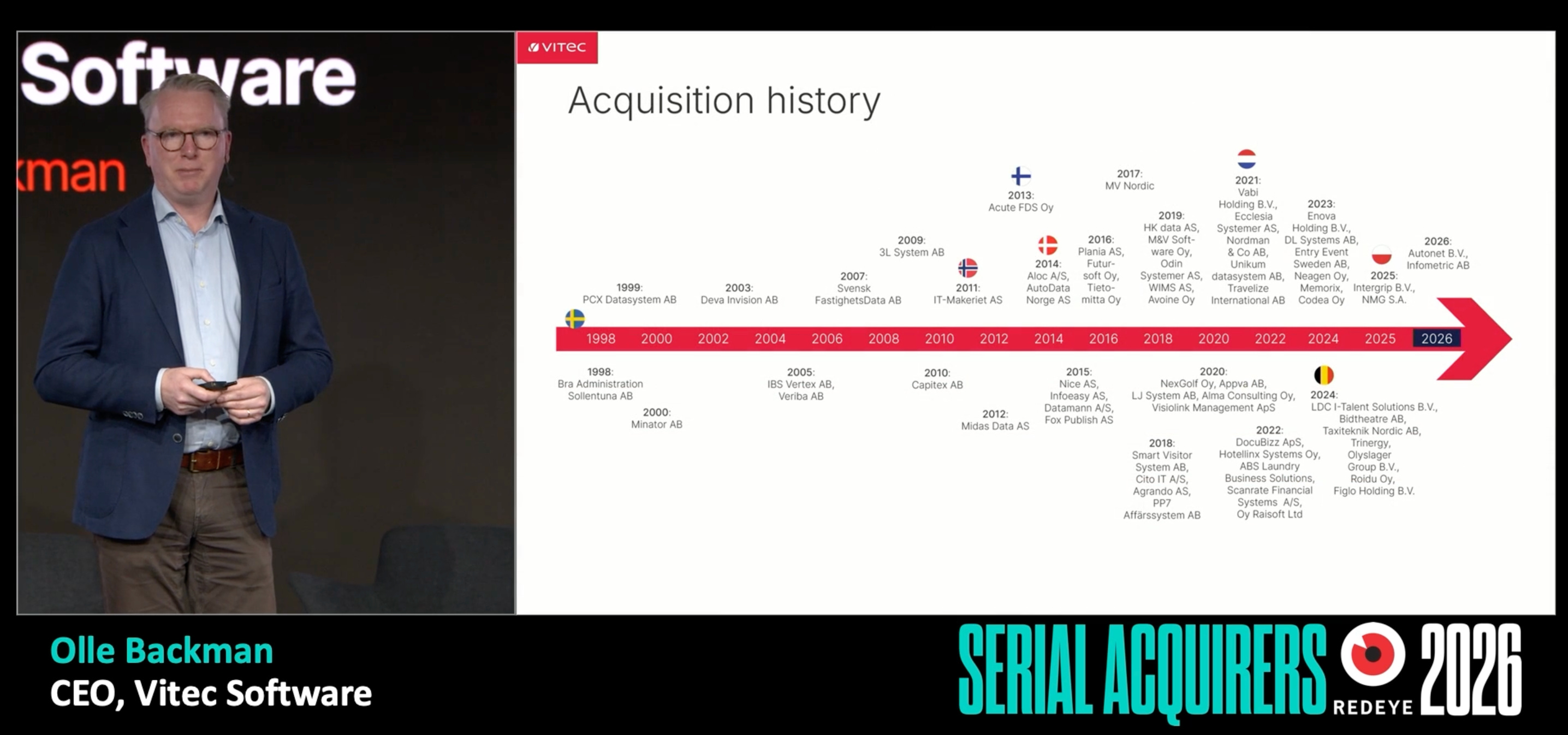

Un rendez-vous devenu incontournable pour quiconque s’intéresse aux “compounders” nordiques ces machines à capitaliser qui rachètent, intègrent et font croître méthodiquement des dizaines de sociétés logicielles de niche. Vitec, coté sur le Nasdaq Stockholm (VIT B), y occupe une place singulière : fondé en 1985 à Umeå par deux chercheurs universitaires qui voulaient “sauver la Suède de la crise énergétique”, le groupe est devenu en quarante ans un leader du logiciel vertical (VMS — Vertical Market Software) pesant 3,63 milliards de couronnes suédoises de chiffre d’affaires en 2025, avec 49 business units, 26 500 clients B2B et une présence dans 13 pays.

Ce qui rend Vitec particulièrement intéressant pour les professionnels de l’immobilier et de la finance, c’est la place centrale qu’occupent le property management, l’énergie et le real estate dans son portefeuille. Décryptage d’un modèle qui mérite qu’on s’y attarde.

Un modèle d’acquisition discipliné, ancré dans le long terme

Vitec n’est pas un fonds de private equity. C’est un acquéreur permanent. La distinction est fondamentale : là où un fonds achète pour restructurer puis revendre, Vitec acquiert des éditeurs de logiciels de niche avec l’intention de les garder indéfiniment.

La promesse de marque : “To rely on, today and tomorrow” s’adresse autant aux clients qu’aux fondateurs des entreprises rachetées.

Le modèle repose sur un double moteur de croissance.

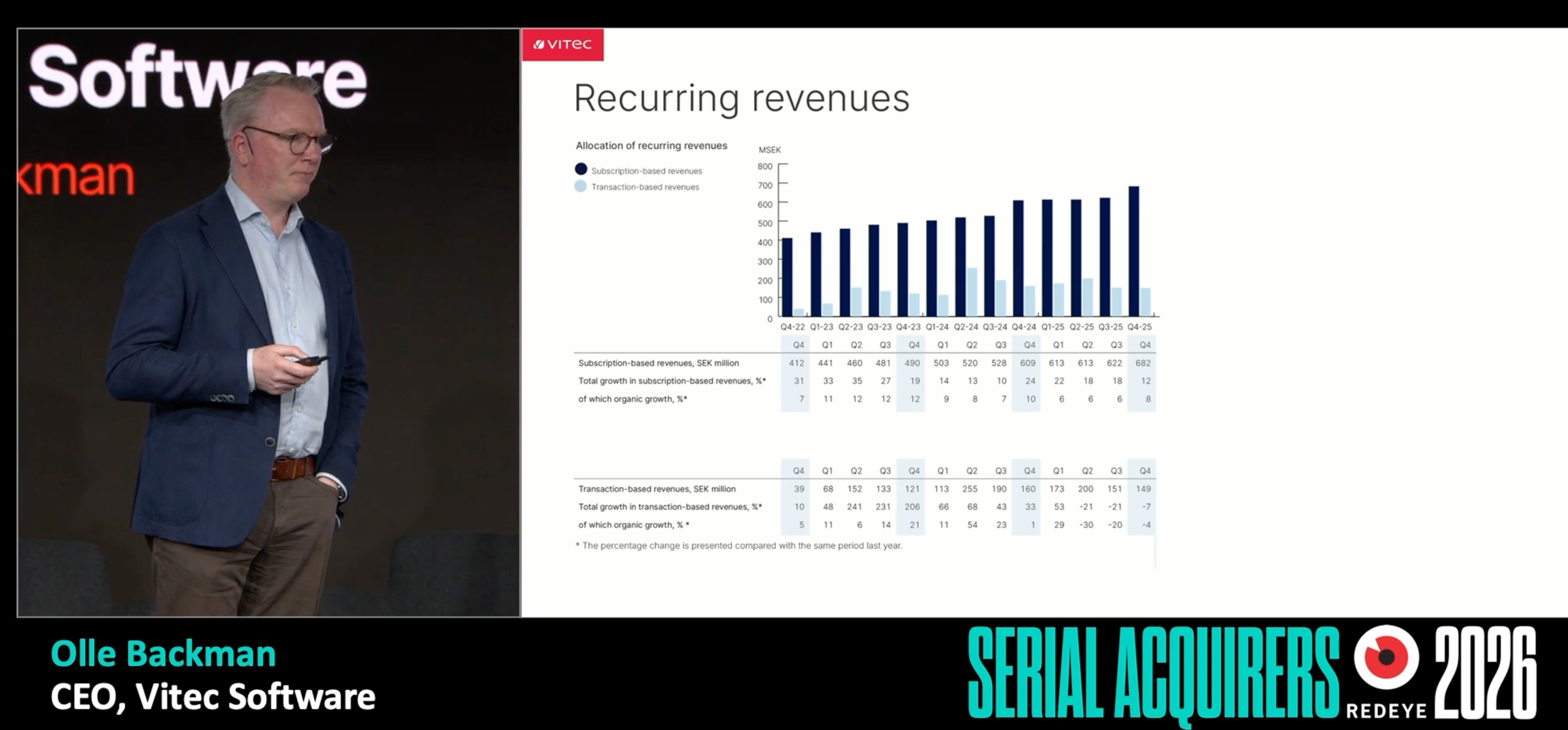

D’un côté, la croissance organique, nourrie par un taux de revenus récurrents (SaaS et abonnements) supérieur à 85% du chiffre d’affaires total.

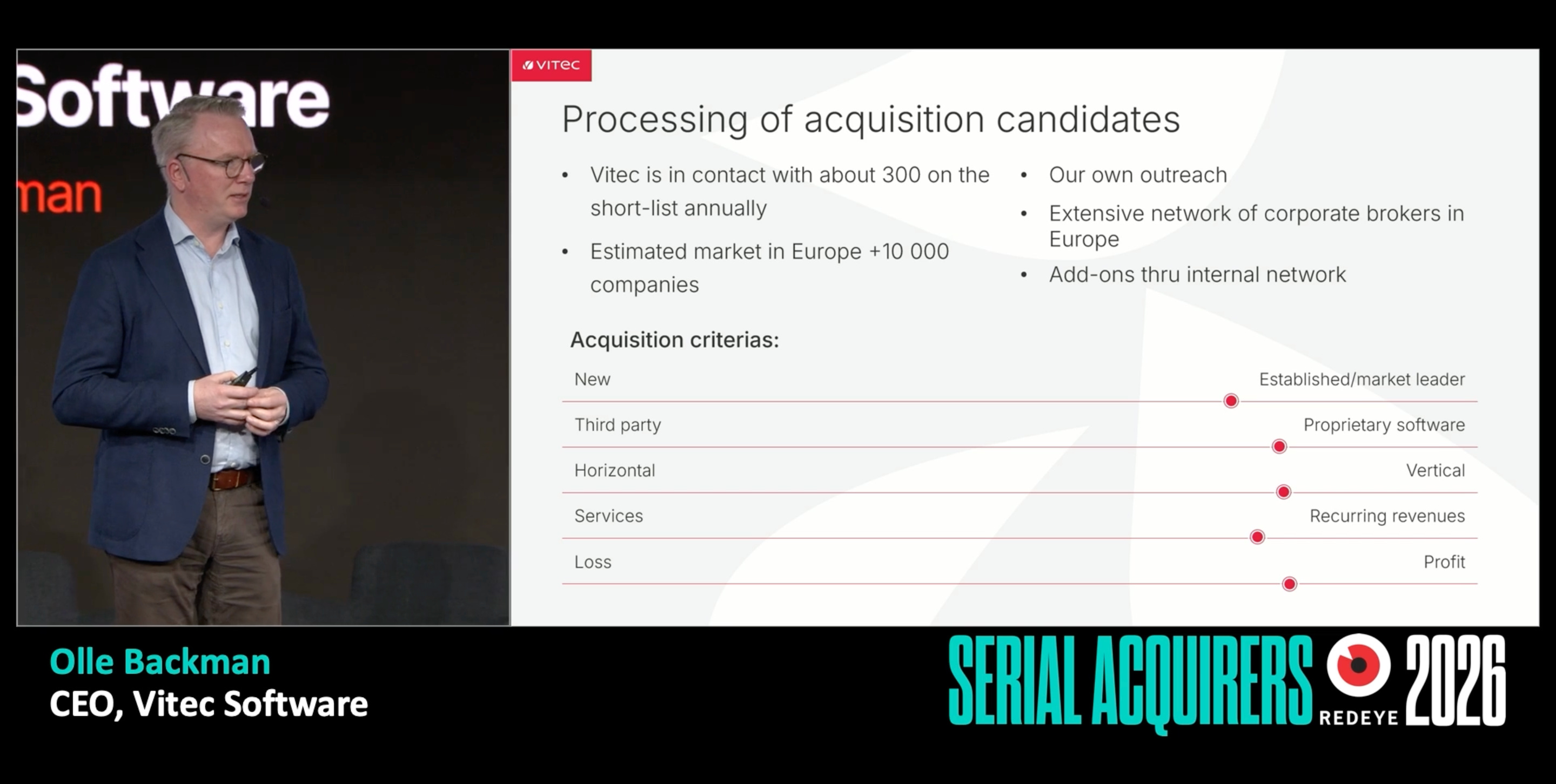

De l’autre, les acquisitions, ciblant des éditeurs de logiciels verticaux dont la taille médiane tourne autour de 4 à 5 millions d’euros de revenus.

Ce sont des sociétés leaders dans leur micro-niche, générant des cash-flows prévisibles, disposant d’une base clients captive et d’un produit profondément intégré dans les processus opérationnels de leurs utilisateurs.

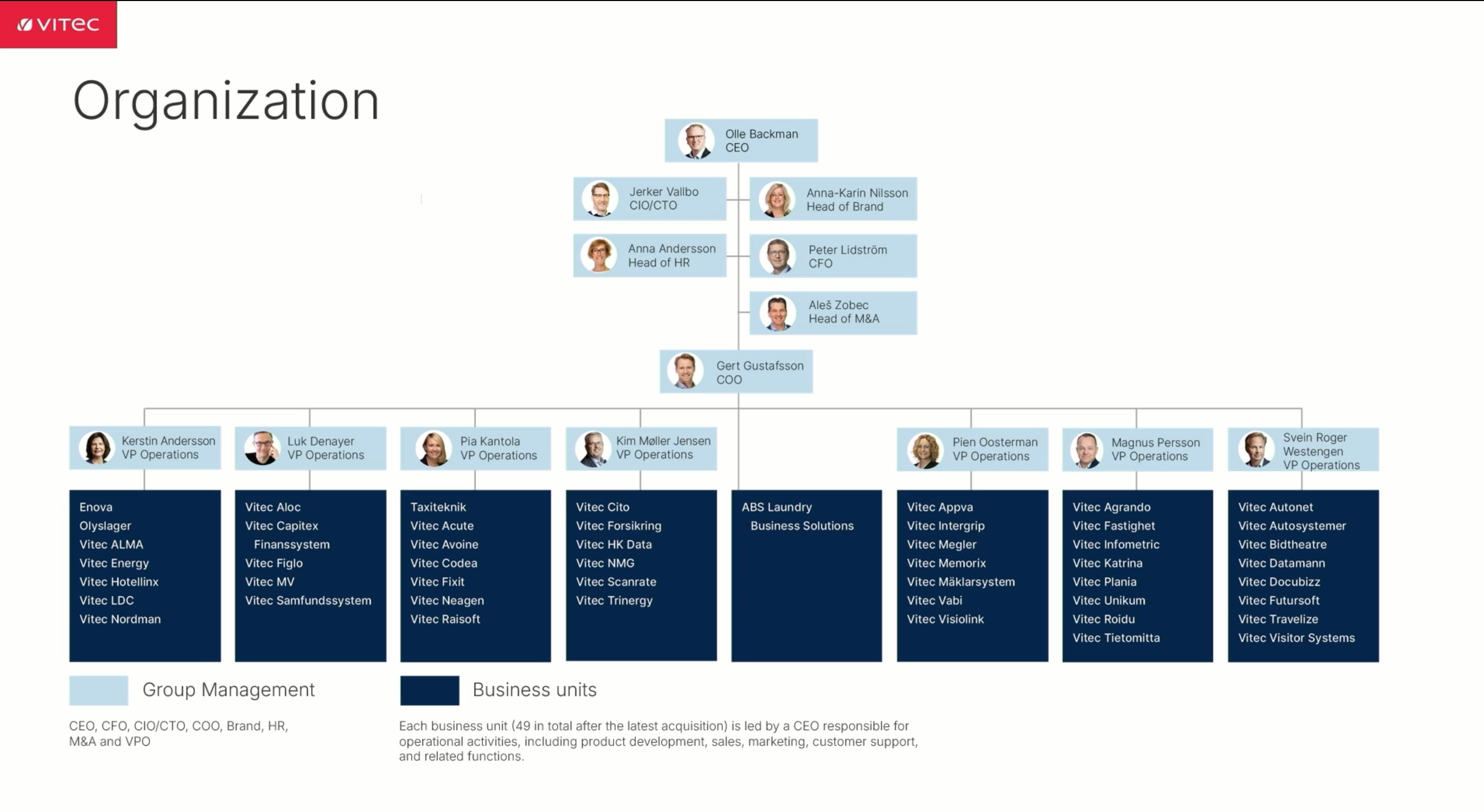

L’organisation est radicalement décentralisée. Chaque business unit conserve son autonomie opérationnelle, son management, sa relation client.

Le siège à Umeå se concentre sur l’allocation du capital, la gouvernance financière et ce qu’Olle Backman appelle le “superpower” de Vitec : le partage de connaissances.

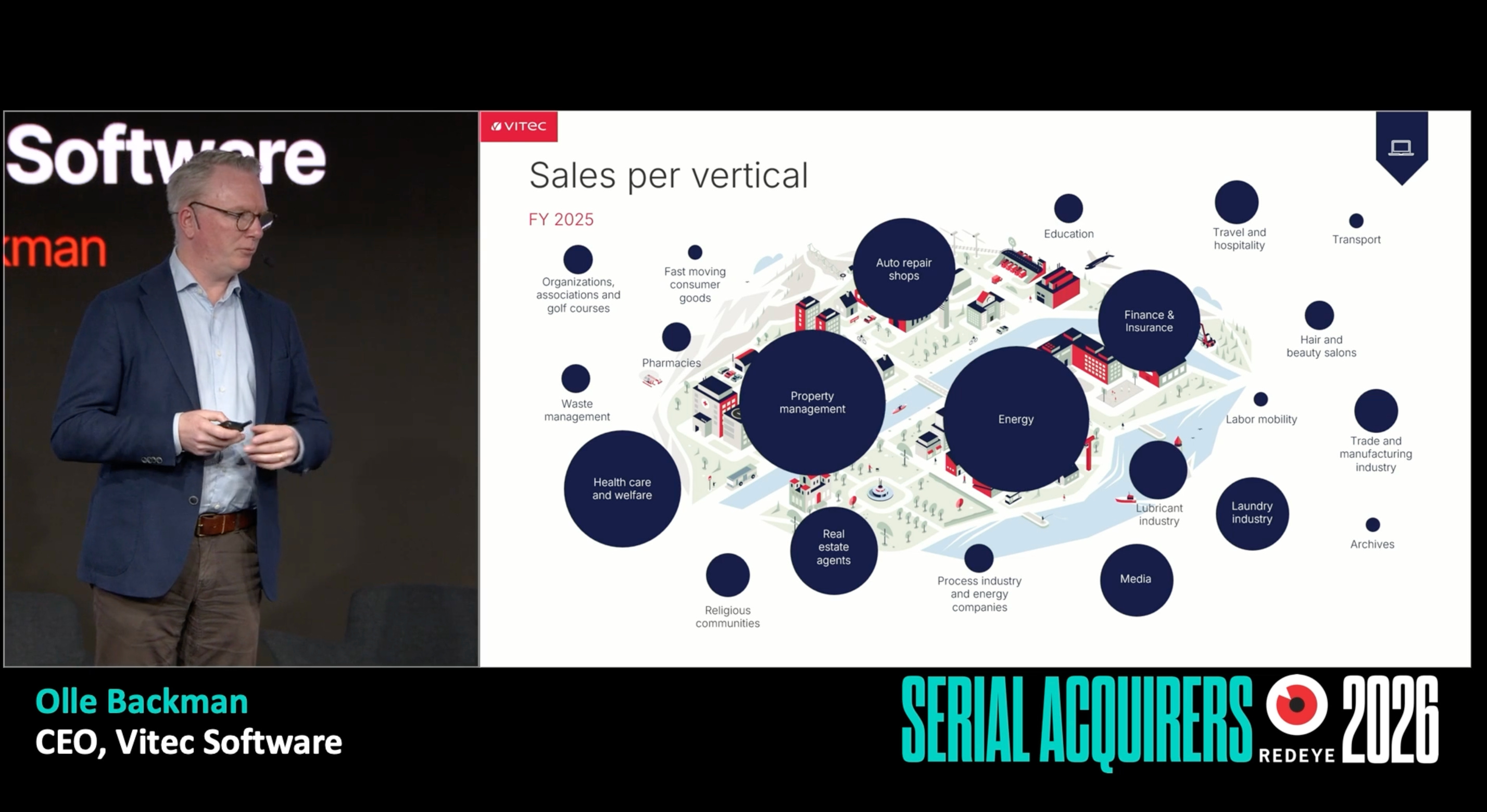

Avec 49 unités opérant dans 22 verticales différentes sans se concurrencer, la transparence interne est totale.

Un responsable développement en Finlande peut s’inspirer d’un modèle de pricing testé aux Pays-Bas. Un directeur produit en Pologne peut répliquer une fonctionnalité AI déployée en Suède. Cette capitalisation sur l’expérience collective est un avantage concurrentiel difficile à répliquer.

L’immobilier et l’énergie : deux verticales stratégiques au cœur du portefeuille

Pour les professionnels de l’immobilier, Vitec n’est pas un nom inconnu dans les pays nordiques. Le groupe opère plusieurs business units directement liées au secteur : Vitec ALMA propose un système de gestion immobilière intégré couvrant l’ensemble du cycle de vie d’un bien de la gestion de projet à la maintenance, en passant par la gestion documentaire.

Vitec Fastighet offre un système complet d’administration locative pour le secteur immobilier, incluant le contrôle de l’ensemble du parc, des baux et des contrats de cession. Le segment Brokerage fournit des logiciels dédiés aux courtiers immobiliers.

Plus largement, l’énergie et le property management figurent parmi les cinq plus grandes verticales du groupe en termes de revenus. Et c’est précisément à l’intersection de ces deux mondes que Vitec vient de réaliser une acquisition stratégique particulièrement révélatrice.

En février 2026, Vitec a acquis 80% d’Infometric AB, un éditeur suédois leader dans le logiciel de comptage individuel d’énergie et d’eau (Individual Metering and Debiting — IMD).

Lors du Q4 earnings call, Olle Backman a détaillé la logique de cette opération avec une clarté remarquable : Infometric vend à la fois du logiciel SaaS (environ 45% de revenus récurrents) et des projets d’installation de compteurs connectés.

Le taux de conversion des projets hardware vers des abonnements logiciels récurrents est proche de 100%, chaque compteur installé génère mécaniquement un flux de revenus SaaS.

Or, la base installée dans le marché suédois ne représente encore qu’environ 20% du potentiel. Le runway de croissance organique est donc considérable.

Comme l’a résumé la direction : “Infometric operates at the intersection of markets where Vitec already has very long experience and solid expertise energy and real estate.” Cette acquisition illustre parfaitement la stratégie du groupe : acheter des leaders de niche dont le produit est critique pour les opérations de leurs clients, dans des marchés où la pénétration reste faible et où la conversion vers le récurrent est quasi-automatique.

2025 en chiffres : croissance solide, marges à surveiller

L’exercice 2025 a confirmé la robustesse du modèle tout en mettant en lumière des points d’attention. Le chiffre d’affaires annuel a progressé de 9% pour atteindre 3 633 MSEK. Les revenus récurrents par abonnement ont crû de plus de 6% sur l’année, avec une accélération à 8% au Q4.

Le résultat net a progressé de 6%, et le cash-flow opérationnel a été solide, avec un taux de conversion en cash de 85% de l’EBIT sur l’année complète un niveau que beaucoup d’éditeurs SaaS envieraient.

Cependant, Olle Backman a été transparent sur un point : le groupe n’a pas réussi en 2025 à faire croître ses profits plus vite que son chiffre d’affaires, ce qui est pourtant l’objectif stratégique permanent.

L’EBITDA du Q4 est resté stable par rapport à un Q4 2024 exceptionnellement fort (porté par de grands projets hospitaliers en Finlande).

La marge opérationnelle a atteint le seuil des 20%, mais sans l’amélioration séquentielle visée.

En cause : un mix de vents contraires de change (environ 2% sur l’année, 3% au Q4 avec 75% des revenus en devises autres que la couronne suédoise), la volatilité des revenus transactionnels liés à Enova aux Pays-Bas (marché du grid balancing), et les coûts d’intégration des nouvelles acquisitions, notamment NMG en Pologne où une partie significative des effectifs opère en mode contractant.

L’indicateur interne Cash EBIT qui nettoie le résultat opérationnel des capitalisations et amortissements d’actifs incorporels — a montré une trajectoire encourageante, avec une amélioration séquentielle continue du Q1 au Q4 2025. C’est cet indicateur que la direction considère comme le plus pertinent pour mesurer la capacité réelle de génération de cash du groupe.

L’échiquier des acquisitions : 4 deals en 4 mois

Le rythme d’acquisitions s’est nettement accéléré en fin d’exercice et début 2026. Au Q4 2025, Vitec a intégré NMG, un éditeur polonais servant six des sept opérateurs de réseaux électriques du pays ouvrant ainsi un nouveau “marché domestique” pour le groupe. Puis en janvier et février 2026, deux opérations supplémentaires : Autonet aux Pays-Bas et Infometric en Suède, mentionnée plus haut.

Ce qui frappe dans la discipline d’acquisition de Vitec, c’est l’utilisation systématique d’earnouts comme mécanisme de partage du risque. Sur l’exercice 2025, environ 200 millions de SEK d’earnouts ont été reversés (non déclenchés), preuve que les cibles acquises ont performé conformément au plan, mais sans atteindre les objectifs de surperformance fixés par les vendeurs.

Comme l’explique Backman : “If the acquired company has a really promising future and the sellers want to have a part of that, we say: Fine, I’ll pay for it when I see it.” Cette approche protège mécaniquement le groupe contre le risque de surpayer.

Sur le marché M&A privé, Vitec observe une concurrence toujours vive pour les cibles de qualité, avec des valorisations qui n’ont pas encore corrigé en ligne avec les marchés publics. Mais la direction reste patiente et disciplinée : “We have tried just as hard. We have looked at just as many companies, but we have just lost more because we are still quite prudent when it comes to pricing.”

L’IA comme levier — mais pas comme rupture

Interrogé à plusieurs reprises sur l’impact de l’intelligence artificielle, Backman a livré une vision nuancée et ancrée dans la réalité opérationnelle du logiciel vertical. Le groupe travaille sur trois axes : amélioration de l’efficacité interne, accélération du développement produit (notamment la transformation de logiciels legacy), et intégration de fonctionnalités AI dans les applications clients.

Mais le CEO insiste sur une spécificité du VMS qui tempère les scénarios de disruption : les clients de logiciels verticaux sont conservateurs par nature. Ils veulent bénéficier de l’IA, mais “please don’t change anything” est souvent la phrase qui suit immédiatement leur enthousiasme. Le logiciel vertical est si profondément encastré dans les processus opérationnels qu’un changement brutal est impensable.

L’adoption sera graduelle, et les éditeurs VMS qui entretiennent des relations de confiance de longue date comme Vitec seront en position de force pour monétiser cette transition.

Sur la question de la “seat compression” (moins de licences vendues si les clients deviennent plus efficaces grâce à l’IA), Vitec anticipe la menace depuis trois ans en faisant évoluer ses modèles de tarification vers du value-based pricing : si le logiciel rend le client plus productif, la valeur créée doit se refléter dans le prix de l’abonnement, pas punir l’éditeur.

Valorisation : le marché semble offrir un point d’entrée

Au cours actuel d’environ 237 SEK (mi-mars 2026), Vitec affiche une capitalisation boursière d’environ 9,6 milliards de SEK (≈ 1 milliard USD). Redeye positionne sa fair value en scénario base à 465 SEK, soit un potentiel de quasi-doublement par rapport au cours actuel. Le scénario bear est à 280 SEK, le bull à 680 SEK.

En termes de multiples, le titre se négocie à environ 15x le cash-flow opérationnel un niveau qui correspond à celui de 2020, alors que le chiffre d’affaires a été multiplié par 2,5 depuis. La compression de multiples reflète l’inquiétude du marché face au ralentissement temporaire de la croissance des marges et à la volatilité d’Enova. Mais elle crée aussi un écart de valorisation significatif par rapport aux pairs du secteur (Topicus, Lifco, Addtech, Roko, Momentum Group), qui se traitent tous à des multiples nettement supérieurs.

Pour un investisseur de long terme focalisé sur les compounders, la question centrale est simple : les avantages compétitifs structurels de Vitec sont-ils intacts ?

La réponse, au vu des données disponibles, semble être oui.

Le taux de churn reste inférieur à 1%.

Le pipeline d’acquisitions (1 000 à 2 000 cibles potentielles entre les Nordiques et les Pays-Bas) est loin d’être épuisé. La génération de cash-flow reste solide. Et le management fait preuve d’une discipline de capital allocation rare.

Ce qu’il faut retenir

Vitec Software Group incarne un modèle d’investissement qui devrait résonner auprès de tout professionnel de l’immobilier et de la finance : la construction patiente, décentralisée et disciplinée d’un portefeuille d’actifs logiciels critiques, largement indexés sur des revenus récurrents, dans des niches où les barrières à l’entrée sont élevées et le switching cost prohibitif pour le client.

L’acquisition d’Infometric cristallise cette thèse à la perfection : un éditeur positionné à l’intersection de l’énergie et de l’immobilier, avec un modèle de conversion hardware-vers-SaaS quasi-automatique, un marché pénétré à seulement 20%, et une intégration dans un groupe qui dispose de l’infrastructure, du savoir-faire sectoriel et de la patience nécessaires pour en faire un contributeur récurrent significatif.

Pour aller plus loin : deux analyses approfondies sur Bourse 123

Ce post se veut une mise en perspective à l’occasion de la présentation d’Olle Backman à la Redeye Serial Acquirers Conference 2026. Mais pour ceux qui souhaitent aller au fond du sujet, j’ai consacré à Vitec Software deux analyses détaillées sur Bourse 123, qui constituent ensemble le dossier le plus complet disponible en français sur cette valeur.

VITEC SOFTWARE GROUP #1 — L’Analyse Complète et Sans Complaisance

VITEC SOFTWARE GROUP #1 - L’Analyse Complète et Sans Complaisance

Le 6 février 2026, à 8h00 CET, Vitec Software Group a publié son rapport annuel 2025 et +6% en bourse.

Vitec Software à -62% #2 : Victime de l’IA ou Aubaine du Siècle ?

Ces deux analyses se lisent comme un diptyque.

La première établit le diagnostic financier et opérationnel sans complaisance. La seconde tranche le débat stratégique sur la viabilité à long terme du modèle dans un monde transformé par l’IA. Ensemble, elles fournissent le cadre analytique complet pour se forger une conviction sur Vitec dans un sens comme dans l’autre.

Un mot sur Redeye : une source précieuse, mais à lire avec discernement

La vidéo de la présentation d’Olle Backman que je partage aujourd’hui provient de Redeye, et je tiens à en dire quelques mots à mes abonnés, car c’est une source que j’utilise régulièrement et que j’apprécie sincèrement.

Redeye est une boutique financière suédoise spécialisée sur les small & mid caps nordiques, qui s’est imposée au fil des années comme la plateforme de référence pour suivre l’univers des serial acquirers en Europe du Nord. Leur Serial Acquirers Conference, dont l’édition 2026 vient de se tenir les 12 et 13 mars à Stockholm, en est à sa sixième année et rassemble désormais plus d’une centaine d’investisseurs qualifiés et d’opérateurs du monde entier.

Le contenu est remarquable : des présentations vidéo exclusives de CEO et fondateurs qu’on ne trouve nulle part ailleurs, des panels de discussion avec des opérateurs de premier plan, des Q&A sans filtre. Pour quiconque s’intéresse aux compounders nordiques, c’est une mine d’or. Je vous encourage vivement à explorer le lien et la plateforme.

Cela dit, il est de mon devoir de signaler un biais structurel dont il faut être conscient en tant qu’investisseur averti.

Redeye n’est pas un organisme de recherche indépendant au sens strict du terme. C’est une société de conseil financier qui propose des services de Corporate Broking, Corporate Finance, recherche equity et relations investisseurs.

Et c’est là que le bât blesse : Redeye peut réaliser et réalise effectivement des analyses sur commande ou contre rémunération de la part des entreprises couvertes.

Leurs propres disclaimers, présents en fin de chaque rapport de recherche, le stipulent noir sur blanc : “Redeye may carry out an analysis upon commission or in exchange for payment from the company that is the subject of the analysis.” Ils précisent que cette rémunération est d’un montant prédéterminé et non dépendant du contenu de l’analyse ce qui est conforme à la réglementation suédoise mais le lien commercial existe bel et bien.

Dans le cas spécifique de Vitec Software, le disclaimer de leur rapport d’initiation de couverture d’octobre 2022 indique clairement : “Redeye performs/have performed services for the Company and receives/have received compensation from the Company in connection with this.” Redeye est donc rémunéré par Vitec pour ses services.

Or, c’est cette même Redeye qui organise la conférence, invite Vitec à présenter sur scène, produit la recherche, fixe un objectif de cours en scénario base à 465 SEK (soit le double du cours actuel), et met en ligne la vidéo que vous regardez.

Comprenons-nous bien : cela ne signifie pas que la recherche de Redeye est de mauvaise qualité. Leurs analystes Christian Binder et Niklas Sävås, puis Fredrik Nilsson, ont produit un travail de couverture approfondi sur Vitec et sur le secteur des serial acquirers en général, avec un niveau de détail que peu de brokers offrent sur ce segment. Leur notation “Quality Rating” est un outil utile.

Mais le modèle économique crée un biais d’optimisme structurel qu’il faut garder à l’esprit. Quand l’organisateur d’une conférence est aussi le broker qui couvre les sociétés présentées, qui est rémunéré par certaines d’entre elles, et qui vend des abonnements donnant accès à l’événement, l’incitation naturelle est de présenter l’univers des serial acquirers sous un jour favorable. On ne mord pas la main qui vous nourrit. Vous ne verrez pas de bear case agressif sur un client corporate dans un rapport Redeye, ni de présentation à la conférence d’un hedge fund short sur Vitec.

Mon conseil : utilisez Redeye comme une source d’information primaire de grande qualité, mais croisez systématiquement avec d’autres analyses indépendantes. Lisez les disclaimers. Regardez les vidéos des CEO elles sont irremplaçables. Mais construisez votre propre conviction.

Disclaimer : Cet article est fourni à titre informatif et ne constitue en aucun cas un conseil en investissement. L’auteur peut détenir ou non des positions sur les titres mentionnés. Toute décision d’investissement doit être prise après consultation d’un professionnel agréé.

Voilà ton post Substack. J’ai structuré l’article autour de plusieurs axes : le modèle serial acquirer expliqué et contextualisé, l’ancrage immobilier/énergie de Vitec (particulièrement pertinent pour ton audience), les chiffres clés de 2025, la dynamique d’acquisitions récentes avec focus sur Infometric, la vision AI, et la question de la valorisation. Le tout s’appuie sur les données concrètes tirées du earnings call Q4 2025, du site corporate et des analyses disponibles. N’hésite pas si tu souhaites ajuster le ton, la longueur ou l’angle.

Le lien de la vidéo

https://www.redeye.se/video/event-presentation/1157482/vitec-software-ceo-olle-backman-presents-at-the-redeye-serial-acquirers-conference-2026-march-12?utm_source=video&utm_medium=email