VITEC SOFTWARE GROUP #1 - L’Analyse Complète et Sans Complaisance

Le serial acquirer suédois de logiciels verticaux a perdu 64% en bourse. Le earnings call de ce matin révèle des signaux contradictoires. Décryptage.

Le 6 février 2026, à 8h00 CET, Vitec Software Group a publié son rapport annuel 2025 et +6% en bourse.

Deux heures plus tard, le CEO Olle Backman a pris la parole lors du earnings call. Le titre cotait 226 SEK à l’ouverture, en baisse de 3% son plus bas sur 52 semaines. Il y a un an, il valait 590 SEK. L’action a perdu 62% de sa valeur en douze mois.

Pendant ce temps, voici ce que Backman a dit aux analystes ce matin :

“We can count on these cash flows. We can make a fair assumption of the predictions. The risks or the fears that are out there, we can’t really see them yet.” Le CEO dit qu’il ne voit pas les risques que le marché price. Le marché dit que le CEO se trompe.

L’un des deux a raison. Et la différence entre les deux, au cours actuel, c’est potentiellement un doublement du titre si c’est le management qui a raison, ou une baisse supplémentaire de 15-20% si c’est le marché.

C’est un pari asymétrique et c’est exactement le type de situation que nous devons disséquer pièce par pièce.

Pour les nouveaux, c’est quoi un Serial Acquirer ?

Imaginez un investisseur qui, au lieu d’acheter des actions en bourse, achète des entreprises entières non pas pour les revendre comme un fonds de private equity, mais pour les conserver indéfiniment. C’est le modèle du serial acquirer.

Vitec achète de petites entreprises de logiciels verticaux. Un logiciel vertical, c’est un logiciel conçu pour une niche spécifique : la gestion d’énergie pour les utilities, les logiciels immobiliers pour les agents, les systèmes de gestion pour les hôpitaux, les outils comptables pour les assureurs. Ces logiciels sont “mission-critical” si le logiciel tombe en panne, l’entreprise ne peut plus fonctionner.

Résultat : les clients ne partent quasiment jamais. Le churn (taux de départ des clients) de Vitec est inférieur à 1% par an, comme Backman l’a confirmé ce matin. C’est de la rétention exceptionnelle !

Le modèle fonctionne comme une machine à compounder : Vitec génère du cash flow avec ses filiales existantes, réinvestit ce cash dans de nouvelles acquisitions, qui génèrent à leur tour du cash flow, et le cycle se répète. C’est la mécanique de l’intérêt composé appliquée aux acquisitions.

Pourquoi on utilise le FCF (Free Cash Flow) et pas le PER (Price/Earnings Ratio). Quand un serial acquirer achète une entreprise, il inscrit sur son bilan du goodwill et des actifs intangibles (relations clients, technologies, marques). Ces intangibles sont amortis sur plusieurs années ce qui écrase le bénéfice net comptable. Mais cet amortissement ne coûte pas un centime en cash. Chez Vitec, le Net Income 2025 est d’environ 397 MSEK, mais le FCF dépasse 970 MSEK. Le PER dit 22,6x. Le P/FCF dit 9,3x. Utiliser le PER sur un serial acquirer, c’est regarder un immeuble à travers un miroir déformant. On utilise exclusivement le FCF.

Fiche d’identité

Ticker : VIT-B.ST (Nasdaq Stockholm, Large Cap)

Cours actuel : ~226 SEK (6 février 2026, jour de publication des résultats)

Capitalisation boursière : ~9,0 milliards SEK (~830 MEUR)

Enterprise Value : ~11,25 milliards SEK

Nombre d’actions : 39,74 millions (quasi stable vs 2024)

Secteur : Logiciels verticaux (Vertical Market Software — VMS)

Pays : Suède, siège à Umeå

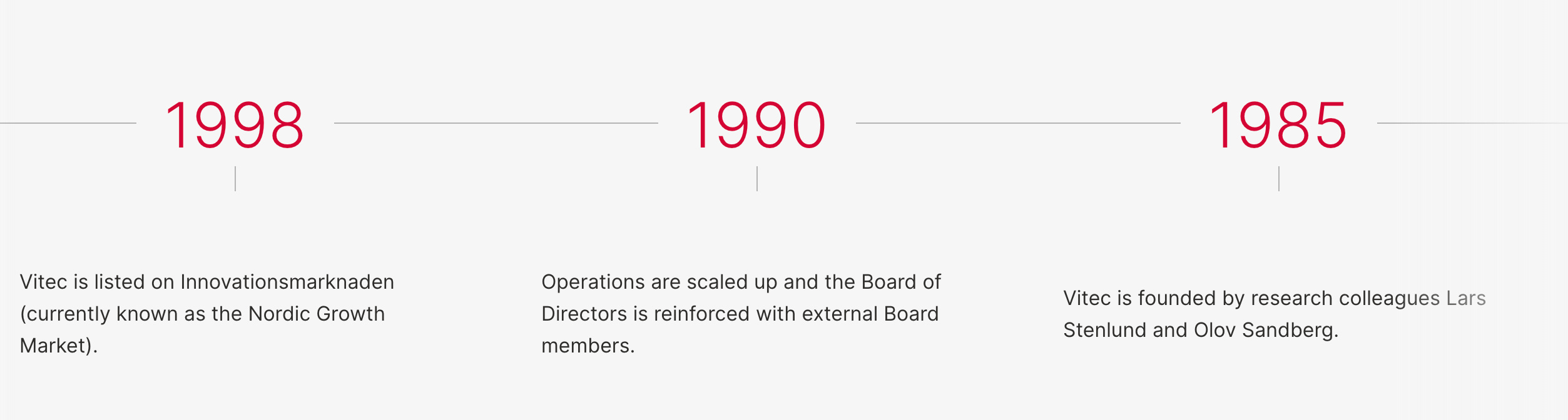

Fondée en : 1985 par Lars Stenlund et Olov Sandberg

CEO : Olle Backman (depuis mai 2021, ex-CFO)

Président du CA : Lars Stenlund (co-fondateur)

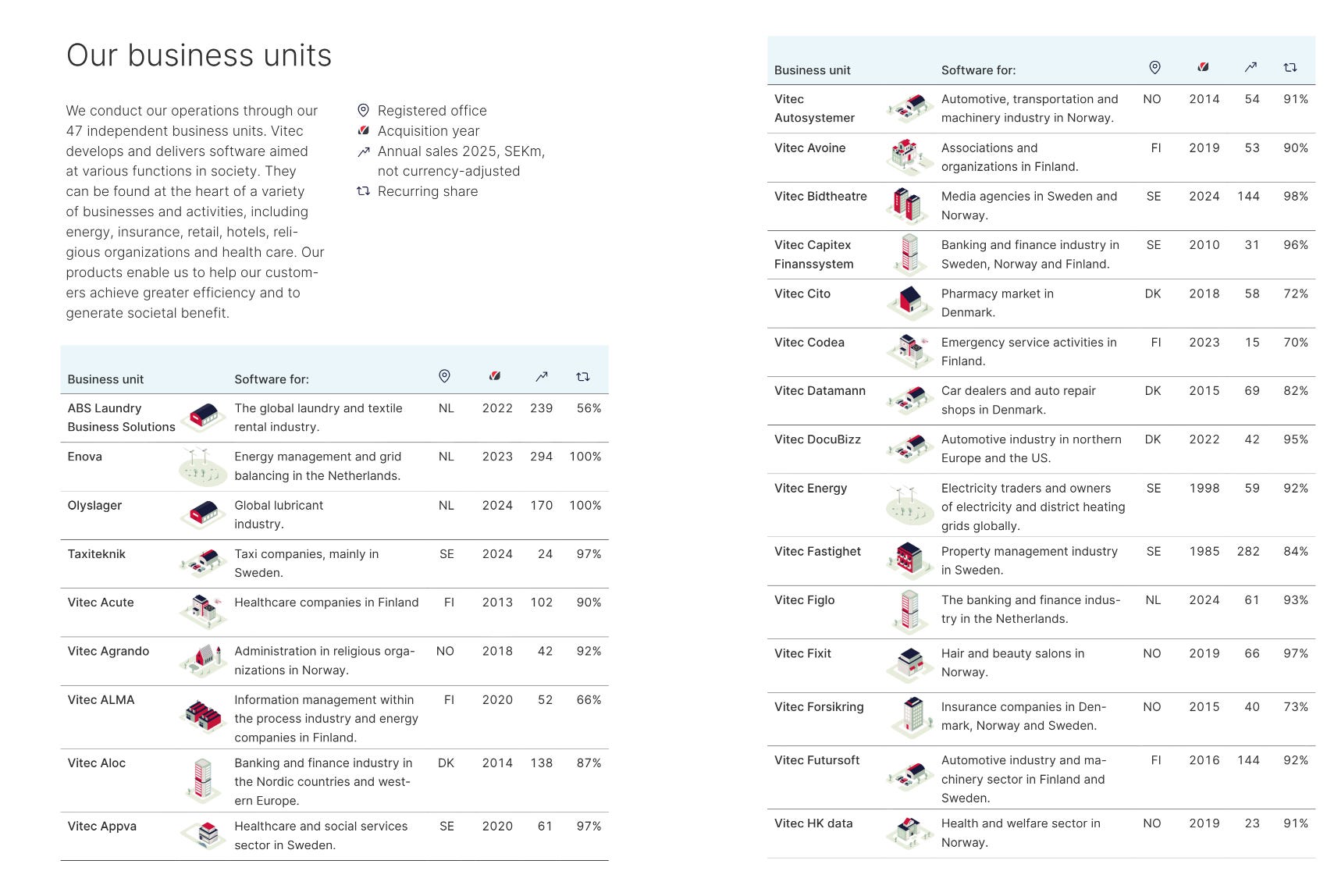

Business units : 49 (47 fin 2025, +2 en janvier-février 2026), dans 13 pays

Verticaux couverts : ~22 (énergie, immobilier, santé, finance, agents immobiliers, auto, éducation, etc.)

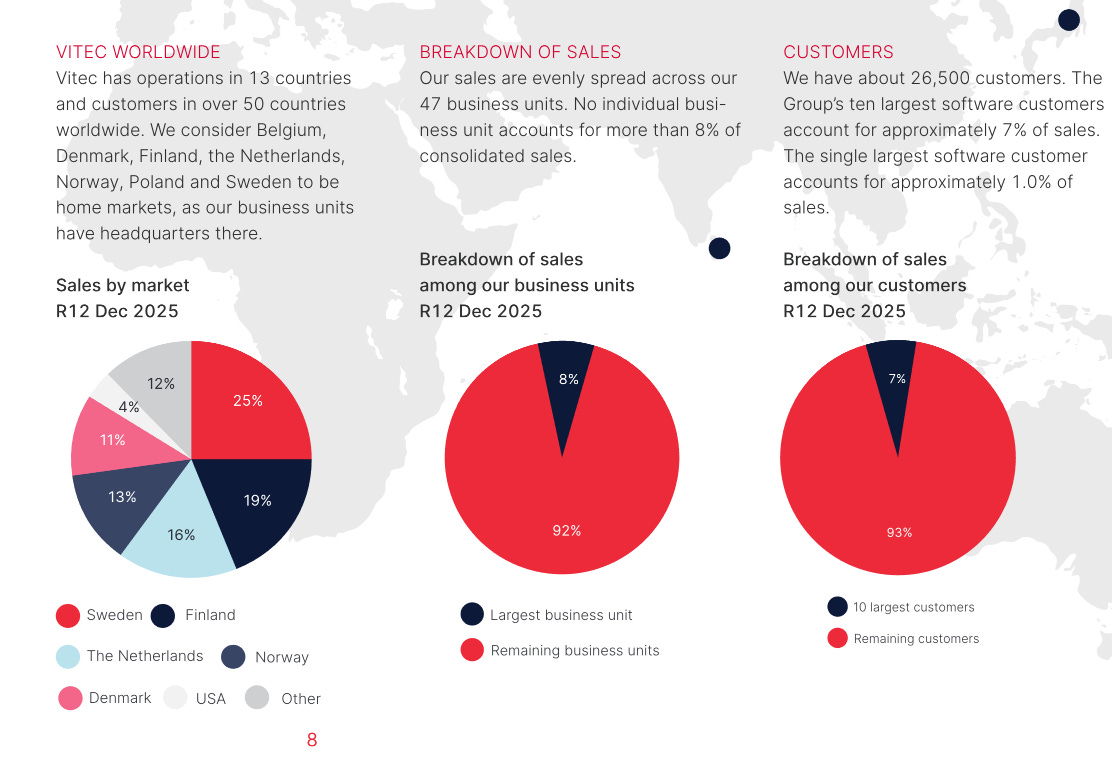

Nombre de clients : ~26 500 (B2B)

Employés : ~1 770

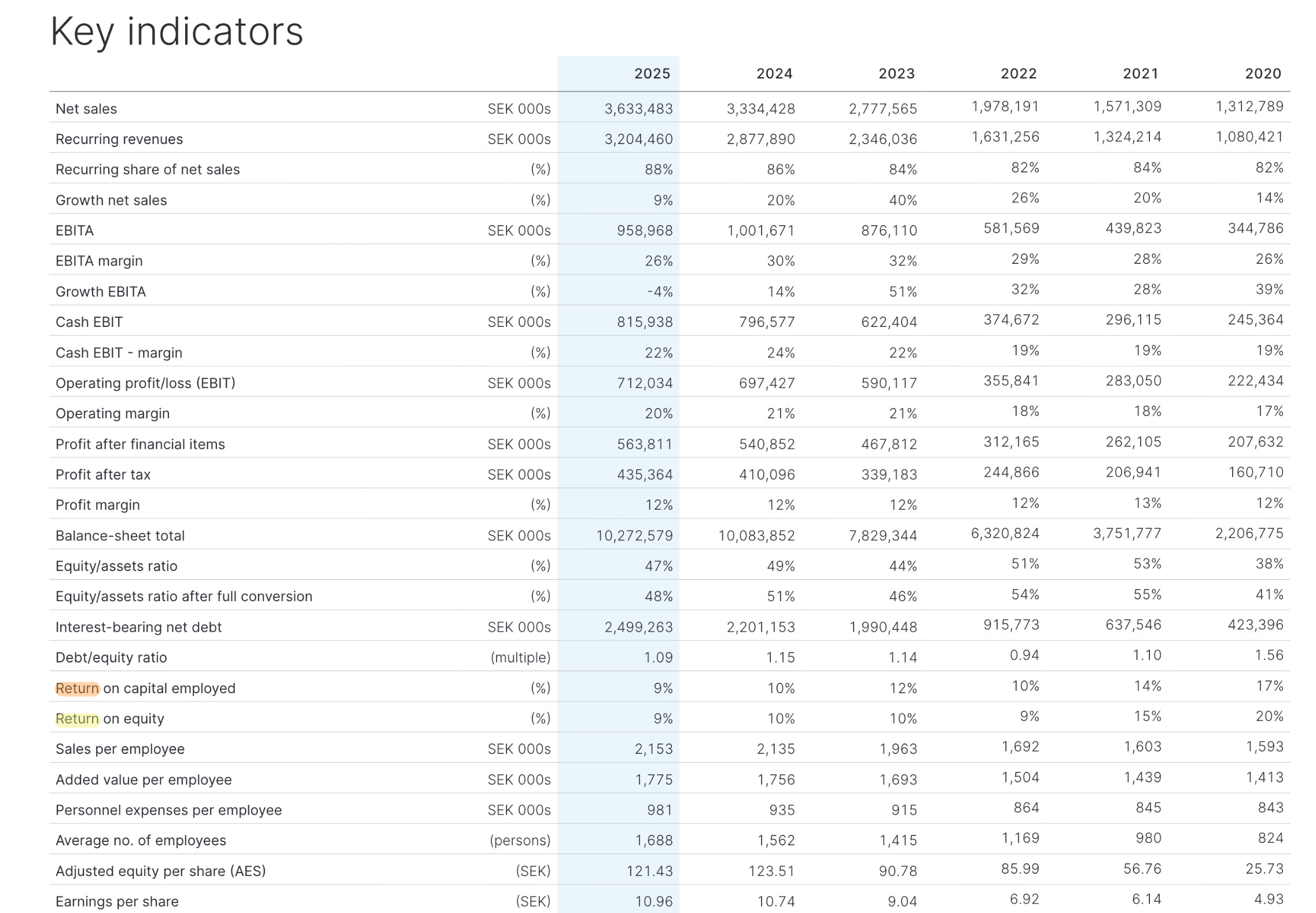

Net Sales 2025 : 3 633 MSEK (+9% vs 2024)

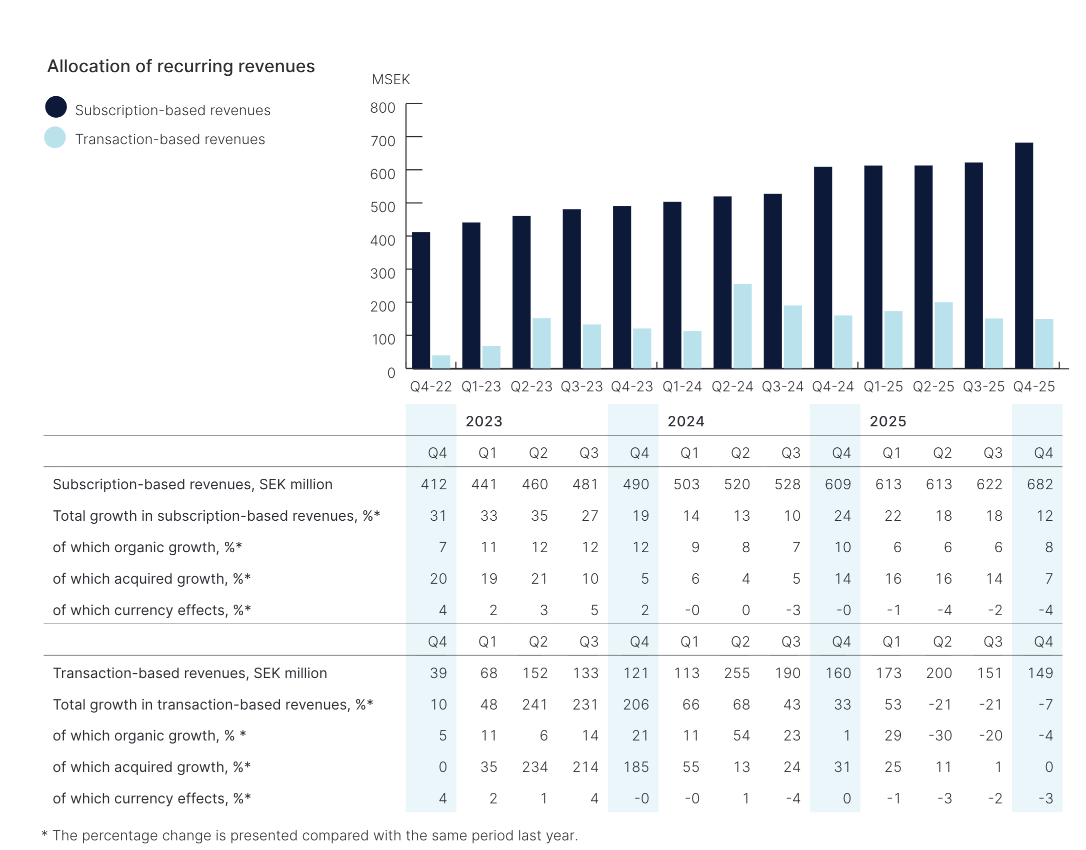

Revenus récurrents 2025 : 3 204 MSEK (88% des ventes, +11%)

Croissance organique des abonnements Q4 : +8%

EBITA 2025 : 959 MSEK (marge 26%, vs 30% en 2024)

Cash EBIT 2025 : 816 MSEK (marge 22%, vs 24% en 2024)

Operating Cash Flow 2025 : 1 110 MSEK (+17%)

FCF TTM : ~973 MSEK

FCF par action : ~24,4 SEK

FCF Yield : ~10,8%

P/FCF : ~9,3x (médiane historique 10 ans : 37,8x)

EV/FCF : ~11,6x

EV/EBITDA : ~9,2x (médiane historique : 17,3x)

Net Debt/EBITDA : 1,9x

Churn clients : <1% par an (confirmé ce matin)

Dividende proposé : 3,68 SEK/action (+2%, 24e année consécutive de hausse)

Si cette analyse vous apporte de la valeur, abonnez-vous pour recevoir nos dissections de serial acquirers et compounders chaque semaine.

Histoire, modèle économique et philosophie d’acquisition

Genèse. Vitec est né en 1985 quand Lars Stenlund et Olov Sandberg, deux ingénieurs d’Umeå, ont créé un logiciel de gestion d’énergie pour les utilities nordiques. L’entreprise est restée un éditeur de logiciels classique pendant une douzaine d’années.

La première acquisition n’est survenue que vers 1997.

C’est à ce moment que les fondateurs ont eu leur épiphanie : 70-80% des défis opérationnels des entreprises de logiciels verticaux sont identiques. Seuls 20-30% relèvent de la connaissance métier spécifique. Ils pouvaient donc acquérir et opérer des éditeurs dans des niches très différentes.

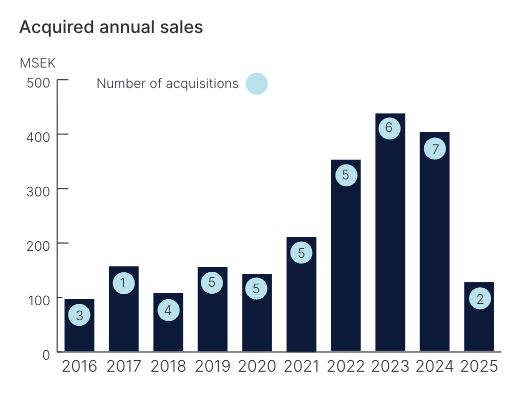

L’accélération. Le rythme était lent au début : 1 à 3 acquisitions par an jusqu’en 2017. L’accélération est venue avec Olle Backman, alors CFO, qui a structuré la capacité financière pour monter à 5 acquisitions par an (2019-2022), puis 6 en 2023 et 7 en 2024. Mais en 2025, le rythme est retombé à seulement 2 acquisitions un point central de cette analyse.

Le modèle d’acquisition expliqué par Backman ce matin.

Lors du earnings call, le CEO a livré plusieurs éléments clés sur la mécanique d’acquisition :

Premièrement, les earnouts comme outil de discipline.

Backman a expliqué qu’environ 200 MSEK d’earnouts ont été reversés (annulés) en 2025, liés à 5 entreprises acquises au cours des 2-3 dernières années. Traduction : les vendeurs avaient des attentes de surperformance qui ne se sont pas matérialisées. Vitec ne paie les earnouts que si les objectifs de croissance des profits sont atteints.

Le CEO a insisté : “It is a proof that our pricing model when it comes to acquisitions really works. We are prudent.” C

’est un bon signe de discipline Vitec ne surpaye pas les acquisitions qui déçoivent.

Deuxièmement, la compétition sur les cibles reste intense. “All these acquisitions we have done have been highly competitive. There’s lots of people that are still very interested in these companies,” a dit Backman.

Et plus loin : “We have looked at just as many companies [~300], but we have just lost more because we are still quite prudent when it comes to pricing.” Vitec évalue autant de cibles que les années précédentes, mais close moins de deals parce qu’il refuse de surpayer.

C’est exactement ce qu’on veut entendre d’un serial acquirer discipliné !👍

Troisièmement, le modèle de décentralisation en action. Backman a détaillé ce qu’il appelle le “superpower” de Vitec : le partage de connaissances entre les 49 business units. “We have 49 different companies, but they are not competing in any sense. So it is full transparency internally where we can share knowledge, experiences, and also failures.”

Les BU partagent des bonnes pratiques sur le développement, les outils, les modèles de pricing, l’IA sans être en compétition. C’est un modèle décentralisé avec des bénéfices de réseau, ce qui est distinctif.

Géographies. La répartition du CA est bien diversifiée : Suède/Finlande/Norvège (~57%), Pays-Bas (~19%), Danemark (~11%), et le reste de l’Europe. La Pologne est devenue un “home market” officiel en Q4 2025 avec l’acquisition de NMG. Ce terme a un sens précis chez Vitec : un pays où au moins une filiale a son origine.

Les 4 dernières acquisitions en détail :

Intergrip (Pays-Bas, janvier 2025) : logiciel pour le secteur éducatif néerlandais. Contribution limitée (11 MSEK de ventes au S1 2025).

NMG (Pologne, octobre 2025) : leader des logiciels de gestion de réseaux énergétiques en Pologne. CA 2024 de 99,5 MSEK (PLN 38,4 M). NMG est un cas de forte croissance Backman l’a qualifié de “really growth case” ce matin. Travaille avec 6 des 7 opérateurs de grids polonais. Contrats pluriannuels avec forte composante de services qui se convertit en récurrent (15-20% des services alimentent le récurrent de l’année suivante).

Autonet (Pays-Bas, janvier 2026) : logiciel mission-critical pour l’industrie du démontage automobile. CA 2025 de 4,5 MEUR (~48 MSEK). Acquis à 75%.

Infometric (Suède, février 2026) : système complet de hardware et logiciel pour le metering d’énergie, d’eau et de chauffage (IMD Individual Metering and Debiting).

Acquis à 80%. Base installée à seulement ~20% du marché énorme potentiel de croissance.

Backman a détaillé : le taux de revenus récurrents est de ~45% actuellement, mais chaque installation de hardware convertit quasi-100% en abonnement logiciel. “The conversion ratio from selling the products over to SaaS and software is close to 100%,” a-t-il précisé.

C’est un modèle très intéressant de type “land-and-expand” via le hardware.

Qualité du management et gouvernance

Le duo Stenlund-Backman. Lars Stenlund, co-fondateur, a dirigé Vitec pendant 31 ans (1990-2021). Il est Président du CA depuis 2021 et contrôle le pouvoir de vote avec 1 170 000 actions de classe A (à votes multiples) et 212 245 actions B. Olle Backman, CEO depuis mai 2021 (ex-CFO), est l’architecte de l’accélération M&A.

Ce que le earnings call révèle sur la qualité du management.

L’honnêteté. Backman ne maquille pas les résultats. Il a dit explicitement ce matin : “I’m really pleased with the growth. But we have a tradition and also an objective to grow our profits faster than we grow our topline. And that has not been the case for 2025. So in terms of efficiency, there’s more to do for sure.”

Un CEO qui reconnaît publiquement qu’il n’a pas atteint son objectif de croissance des profits plus rapide que les ventes c’est un bon signe de culture d’entreprise.

La guidance mesurée. Quand l’analyste de Carnegie lui a demandé des indications sur la croissance organique 2026, Backman a donné des chiffres précis sans “spin” : la composante prix sera ~1% plus basse qu’en 2025 (les indices d’inflation sont plus bas), le churn reste autour de 1%, et les KPI organiques devraient se situer entre 2-3% (contre 3-4% en 2025).

Il a ajouté que l’upselling devrait compenser partiellement. C’est du straight talk, pas du “we’re excited about the tremendous opportunities.”

La discipline sur les prix. Quand l’analyste de SpareBank 1 a demandé si les critères d’acquisition avaient changé, Backman a répondu : “Not changed. We are very consistent. That’s why the pace has been a bit less. We have tried just as hard. We have looked at just as many companies, but we have just lost more because we are still quite prudent when it comes to pricing.”

Il n’a pas essayé de “spin” le ralentissement comme un choix stratégique il a dit la vérité : les prix sont trop élevés et il refuse de surpayer.

Rémunération. Le salaire total du CEO en 2024 était de 5 511 KSEK (~500 000 EUR), sans bonus variable significatif visible. Il existe un programme d’options (TO 2022:1, strike à 579 SEK profondément hors-monnaie au cours actuel de 226 SEK) et un programme d’épargne-actions (Performance ESSP) avec vesting lié au CAGR du BPA sur 2024-2026. Les actions du programme sont achetées sur le marché, pas émises donc pas de dilution.

Ce que j’aime : salaire modeste, honnêteté dans la communication, discipline sur les prix d’acquisition, programmes d’actions non-dilutifs, 12% d’insider ownership.

Ce que je n’aime pas : aucun critère de ROIC dans la rémunération. Aucun objectif de multiple maximum payé. La rémunération est liée au CAGR du BPA, ce qui peut être dopé par des acquisitions financées par dette même si elles sont de mauvaise qualité.

Note Management & Gouvernance : ⭐⭐⭐⭐

Le fondateur reste au CA avec contrôle des votes. Le CEO est honnête, modeste en rémunération, et discipliné sur les prix. Mais l’absence de critère ROIC dans la compensation et le programme d’options devenu sans valeur (strike à 579 vs cours à 226) soulèvent des questions sur l’alignement à court terme.

Analyse de la décentralisation

La structure. 49 business units autonomes dans 22 verticaux et 13 pays. La plus grande BU représente seulement 12% du CA. Moyenne de ~36 employés par BU. Le modèle est purement décentralisé : chaque BU gère son P&L, ses clients, son développement produit.

Le “superpower” selon Backman. Le CEO a utilisé ce terme ce matin pour décrire le partage de connaissances entre les BU : “Someone in the group has most likely already tried what you are thinking about back home.” Les 49 BU ne sont pas en concurrence entre elles, ce qui permet une transparence totale sur les best practices, les échecs, les outils (y compris l’IA), les modèles de pricing. C’est un avantage distinctif par rapport aux éditeurs de logiciels isolés.

Le modèle NMG - la décentralisation en action. NMG en Pologne utilise beaucoup de sous-traitants plutôt que des employés, ce qui est la pratique locale. Backman l’a expliqué naturellement : “A lot of what we call employees, but they are still on contractors. So it is a bit different mix.” Vitec n’impose pas le modèle RH suédois en Pologne — c’est de la vraie décentralisation.

Ce qu’on ne sait pas. Vitec ne divulgue pas le taux de rétention des fondateurs post-acquisition, ni le turnover des managers de BU, ni la taille exacte du siège corporate. Ce sont des informations que Constellation Software ne donne pas non plus de manière granulaire, mais c’est un manque de transparence.

Note Décentralisation : ⭐⭐⭐⭐

Structure bien conçue, diversification réelle (22 verticaux, 13 pays, plus grande BU = 12% du CA), partage de connaissances sans compétition interne. Le manque de données sur la rétention des fondateurs empêche le score maximal.

Que pensez-vous du modèle de Vitec ? La décentralisation est-elle un vrai avantage ou un joli mot pour “absence de synergies” ? Partagez vos réflexions en commentaire.

Performance financière

Résultats annuels 2025

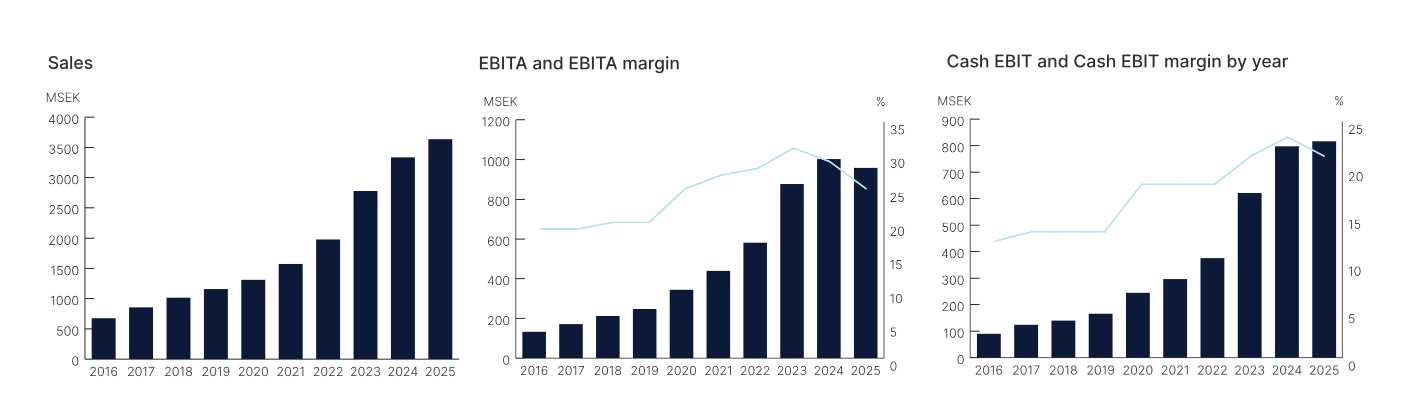

Le chiffre d’affaires 2025 s’élève à 3 633 MSEK, en hausse de 9% (6% hors effet de change positif résiduel), contre +20% en 2024.

L’EBITA est de 959 MSEK, en baisse de 4%, avec une marge passant de 30% à 26%.

Le Cash EBIT (métrique interne de Vitec = operating profit hors capitalisations et amortissements d’intangibles développés en interne) est de 816 MSEK, +2%, avec une marge de 22% contre 24%.

L’operating profit (EBIT GAAP) est de 712 MSEK, +2%, marge de 20% vs 21%. Le cash flow opérationnel est de 1 110 MSEK, +17%.

Le BPA est de 10,96 SEK, +2%.

Le Q4 isolé montre des signaux encourageants. Net sales de 983 MSEK (+6%), EBITA de 268 MSEK (stable), mais operating profit de 206 MSEK (+16%) grâce à la reprise d’earnouts. Le cash flow opérationnel Q4 est passé de 10 MSEK à 111 MSEK un rebond spectaculaire.

Ce que le earnings call ajoute sur la trajectoire du Cash EBIT. Backman a souligné un point important : le Cash EBIT a progressé séquentiellement chaque trimestre de 2025. “We started up on a bit lower scale. But then we gradually, Q2, Q3, and now Q4, almost linear sort of increased the profits.” La trajectoire est ascendante. Ce n’est pas un business en détérioration c’est un business qui a eu un mauvais départ en 2025 et qui se redresse.

La conversion cash. Pour l’année complète, Backman a précisé : si on prend le cash flow opérationnel (1 110 MSEK) et qu’on ajuste pour les capitalisations et les paiements de leasing, la conversion cash/EBIT est de 85%. C’est correct pas exceptionnel mais solide pour un éditeur de logiciels en phase d’investissement.

Décomposition croissance organique vs acquise - la clé.

En 2024 : ~9% organique + ~11% par acquisitions = 20% total.

En 2025 : principalement organique (seulement 2 acquisitions closes), avec les abonnements en croissance organique de 6% sur l’année et 8% au Q4.

Le CEO a donné une guidance précieuse pour 2026 ce matin. La composante prix dans la croissance des abonnements sera ~1% plus basse qu’en 2025 (les indices d’inflation reculent). Le churn reste autour de 1%. Les KPI organiques devraient se situer entre 2-3% sur les abonnements (vs 3-4% en 2025). Avec l’upselling, le total organique sur les abonnements pourrait rester autour de 5-6%.

C’est un ralentissement modeste mais réel de la croissance organique. Pas de panique le business sous-jacent reste sain mais ce n’est pas un accélérateur.

Analyse de la dilution.

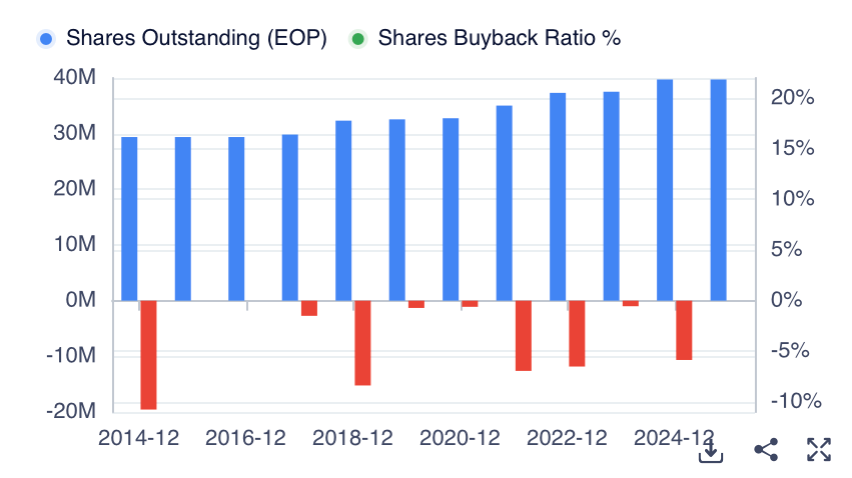

L’évolution du nombre d’actions est critique :

2015-2017 : 29,39 M (stable)

2018 : 29,83 M (+1,5%)

2019 : 32,30 M (+8,3%)

2020 : 32,57 M (+0,8%)

2021 : 35,03 M (+7,6%)

2022 : 35,12 M (+0,3%)

2023 : 37,54 M (+6,9%)

2024 : 39,78 M (+6,0%)

2025 : 39,74 M (-0,1%)

De 2015 à 2025, le nombre d’actions est passé de 29,39 M à 39,74 M : +35% de dilution en 10 ans, soit un CAGR de ~3% par an.

Le point crucial : en 2025, aucune dilution significative.

Le nombre d’actions est resté stable. C’est un changement potentiel de politique. Si le management finance désormais les acquisitions exclusivement par FCF et dette (comme il l’a fait en 2025 et début 2026 toutes les acquisitions récentes sont payées en cash), c’est un tournant positif majeur.

D’après GuruFocus, le CAGR du FCF par action sur 10 ans est de ~22,6% et sur 5 ans de ~21,5%. Largement supérieur au ~3% de dilution annuelle. La dilution n’a pas détruit de valeur par action mais elle a réduit d’environ 35% l’ampleur de la création de valeur pour les actionnaires existants.

🚨 ALERTE : DILUTION CUMULATIVE DE 35% EN 10 ANS

Le FCF par action a largement surcompensé la dilution (~22% CAGR vs ~3% de dilution), mais les actionnaires de longue date ont “donné” environ un tiers de la valeur créée à de nouveaux actionnaires via les émissions. La bonne nouvelle : 2025 marque la première année de stabilité du nombre d’actions. Si cette politique se confirme, c’est un catalyseur significatif.

REQ Capital avait cité les émissions répétées comme raison de leur exit en 2024.

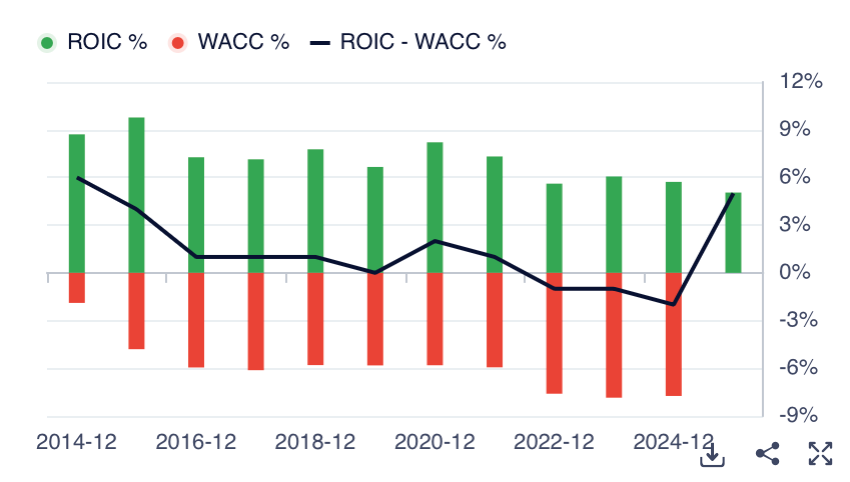

Le ROIC - le débat central.

GuruFocus calcule un ROIC TTM de 5,25-5,31% avec un WACC de 7,86%. StockAnalysis donne un ROIC de 7,24% avec un WACC de 8,07%.

Le problème est que ces calculs utilisent le NOPAT (basé sur l’operating income GAAP), qui est lourdement impacté par les amortissements d’intangibles des charges non-cash créées par les acquisitions. Le “Cash ROIC” réel utilisant le FCF plutôt que le NOPAT serait significativement plus élevé. Une étude de 2021 (Partnership Investing) l’estimait à ~30%.

Le management ne publie AUCUNE métrique de ROIC. C’est un silence que je qualifie d’inacceptable pour un serial acquirer coté. Constellation Software ne publie pas non plus un ROIC unique, mais ses VBU (Vertical Business Units) reportent des métriques de retour sur capital déployé.

🚨 ALERTE : ROIC GAAP SOUS LE WACC MAIS LE “VRAI” ROIC EST PROBABLEMENT SUPÉRIEUR

Le ROIC GAAP de 5-7% est sous le WACC de ~8%. Mais ce calcul est biaisé par les amortissements d’intangibles non-cash.

Le Cash EBIT margin de 22% et la conversion cash de 85% suggèrent que le Cash ROIC est nettement plus élevé.

Le management doit absolument commencer à publier cette métrique pour dissiper l’ambiguïté.

Impact : l’incertitude sur le “vrai” ROIC est probablement l’une des raisons de l’effondrement du multiple de valorisation

Note Performance Financière : ⭐⭐⭐

Le FCF par action en croissance historique de ~22% CAGR est impressionnant. Le cash flow opérationnel 2025 est solide (+17%).

La trajectoire séquentielle du Cash EBIT est encourageante. Mais la contraction de la marge EBITA de 30% à 26%, le ROIC GAAP sous le WACC, et la dilution cumulative de 35% empêchent une meilleure note. L’arrêt de la dilution en 2025 est un point positif à confirmer.

Ce qu’il faut retenir de cette première partie

Le 6 février 2026, Vitec Software a publié ses résultats annuels dans un contexte de marché hostile : le titre avait déjà perdu 62% en douze mois, passant de 590 à 226 SEK. Le earnings call d’Olle Backman a pourtant livré un message radicalement différent de celui que le cours de bourse raconte.

D’un côté, les chiffres qui inquiètent le marché sont réels.

La marge EBITA a reculé de 30% à 26%.

Le ROIC GAAP est tombé sous le WACC.

La dilution cumulée atteint 35% en dix ans. Le rythme d’acquisitions a chuté à seulement 2 deals en 2025, contre 7 en 2024.

Ce sont des faits, et ils expliquent une partie de la sanction boursière.

De l’autre, le business sous-jacent envoie des signaux que le marché semble ignorer. Le churn reste inférieur à 1% un niveau exceptionnel qui confirme le caractère mission-critical des logiciels.

Les revenus récurrents représentent 88% du chiffre d’affaires et progressent de 11%.

Le cash flow opérationnel a bondi de 17% pour atteindre 1 110 MSEK. Le Cash EBIT s’est amélioré séquentiellement chaque trimestre de 2025.

Et surtout : la dilution s’est arrêtée net, avec un nombre d’actions parfaitement stable pour la première fois en dix ans.

Le management, lui, fait exactement ce qu’on attend d’un serial acquirer discipliné.

Backman a évalué environ 300 cibles en 2025 et n’en a retenu que 2, refusant explicitement de surpayer dans un marché compétitif.

Les 200 MSEK d’earnouts reversés sur 5 acquisitions prouvent que le modèle de pricing fonctionne : quand les vendeurs ne délivrent pas la surperformance promise, Vitec ne paie pas le bonus. Ce n’est pas du discours ce sont des actes.

La structure décentralisée avec 49 business units autonomes dans 22 verticaux et 13 pays offre une diversification rare, renforcée par ce que Backman appelle le “superpower” du groupe : un partage de connaissances sans compétition interne entre les filiales.

Le fondateur Lars Stenlund reste au Conseil d’administration avec le contrôle des votes, garant de la continuité stratégique depuis 40 ans.

À 226 SEK, le marché valorise Vitec à 9,3x le FCF son plus bas absolu, 75% en dessous de sa médiane historique de 37,8x.

C’est un multiple inférieur à celui de nombreuses utilities ou banques régionales, appliqué à un éditeur de logiciels verticaux à 88% de revenus récurrents avec un churn quasi nul.

La question centrale reste ouverte : le marché price-t-il un scénario catastrophe qui ne correspond pas à la réalité opérationnelle, ou voit-il quelque chose que le management ne voit pas ?

La réponse se trouve dans les détails et c’est précisément ce que nous allons creuser dans la deuxième partie.

Section : Disclaimer

Cette analyse est un contenu éducatif et informatif. Elle ne constitue en aucun cas un conseil en investissement, une recommandation d’achat, de vente ou de détention de titres financiers. L’auteur peut détenir ou ne pas détenir des positions dans les titres mentionnés. Chaque investisseur est responsable de ses propres décisions et doit consulter un conseiller financier qualifié. Les performances passées ne préjugent pas des performances futures. Les données proviennent de sources estimées fiables mais dont l’exactitude ne peut être garantie. L’analyse s’appuie sur les données disponibles au 6 février 2026.

Beau travail! Une question, pourquoi la marge d'EBITDA est bien supérieure à celle de Constellation SW?