VitalHub Corp (VHI) : Le Mini-Constellation du Healthcare SaaS - Miracle Canadien ou Mirage de Croissance ?

Un ROIC de 4,87% contre un WACC de 8,73%, une dilution de 18% par an, et pourtant les analystes crient "Strong Buy" : voici pourquoi je n'achète pas (pour l'instant)

Cette analyse, je la dois à un abonné. Merci à lui pour cette pépite sortie de nulle part. VitalHub Corp, un mini-Constellation Software dans la santé, en baisse de 45%, passé sous les radars. Exactement le genre de dossier qui m’intéresse.

Vous avez d’autres idées ? N’hésitez pas

Les meilleures analyses viennent souvent de vos suggestions ;)

Un titre baisse de 45% depuis ses plus hauts historiques.

Un ROIC à 4% contre un WACC de 10,5%.

Une dilution de 18% en un an. Et pourtant, les analystes maintiennent un consensus “Strong Buy” avec un objectif de prix moyen de 14 CAD contre un cours actuel de 7,99 CAD.

Bienvenue dans le monde fascinant de VitalHub Corp, ce petit serial acquirer canadien du secteur healthcare que certains comparent déjà à Constellation Software à ses débuts.

Le problème ?

Les comparaisons avec CSU sont devenues le cliché le plus dangereux du marché canadien. Chaque fois qu’un management parle de “décentralisation” et de “M&A discipliné”, les investisseurs voient Mark Leonard. Mais la réalité des chiffres raconte souvent une histoire différente.

Aujourd’hui, nous allons disséquer VitalHub sans complaisance.

Les forces réelles, les faiblesses cachées, et surtout : est-ce que le cours actuel offre une vraie opportunité ou un piège à value ?

Pour les nouveaux, c’est quoi un Serial Acquirer ?

Un serial acquirer, c’est une entreprise dont le moteur de croissance principal est l’acquisition successive de petites sociétés. Contrairement à une entreprise “classique” qui croît organiquement en développant de nouveaux produits ou en conquérant de nouveaux clients, le serial acquirer achète des business existants, les intègre, et recommence.

Le modèle fonctionne quand plusieurs conditions sont réunies. Il faut acheter à des multiples raisonnables, typiquement 4x à 7x l’EBITDA. Il faut générer des synergies de coûts sans détruire la valeur des entreprises acquises. Il faut maintenir une discipline de fer sur le bilan. Et surtout, il faut que le ROIC (Return on Invested Capital), c’est-à-dire le rendement généré sur chaque dollar investi en acquisitions, soit supérieur au WACC (Weighted Average Cost of Capital), le coût moyen du capital.

Pourquoi on utilise le FCF et pas le PER pour analyser un serial acquirer ?

Le PER (Price/Earnings ratio) est trompeur pour ces entreprises à cause des amortissements d’actifs incorporels. Quand VitalHub achète une société, elle inscrit du goodwill et des intangibles à son bilan, qu’elle amortit ensuite sur plusieurs années. Cet amortissement réduit le Net Income comptable mais n’affecte pas le cash réellement généré.

Résultat :

le PER semble astronomique (197x pour VitalHub !), alors que la vraie capacité bénéficiaire est bien meilleure. Le Free Cash Flow (FCF) capture cette réalité.

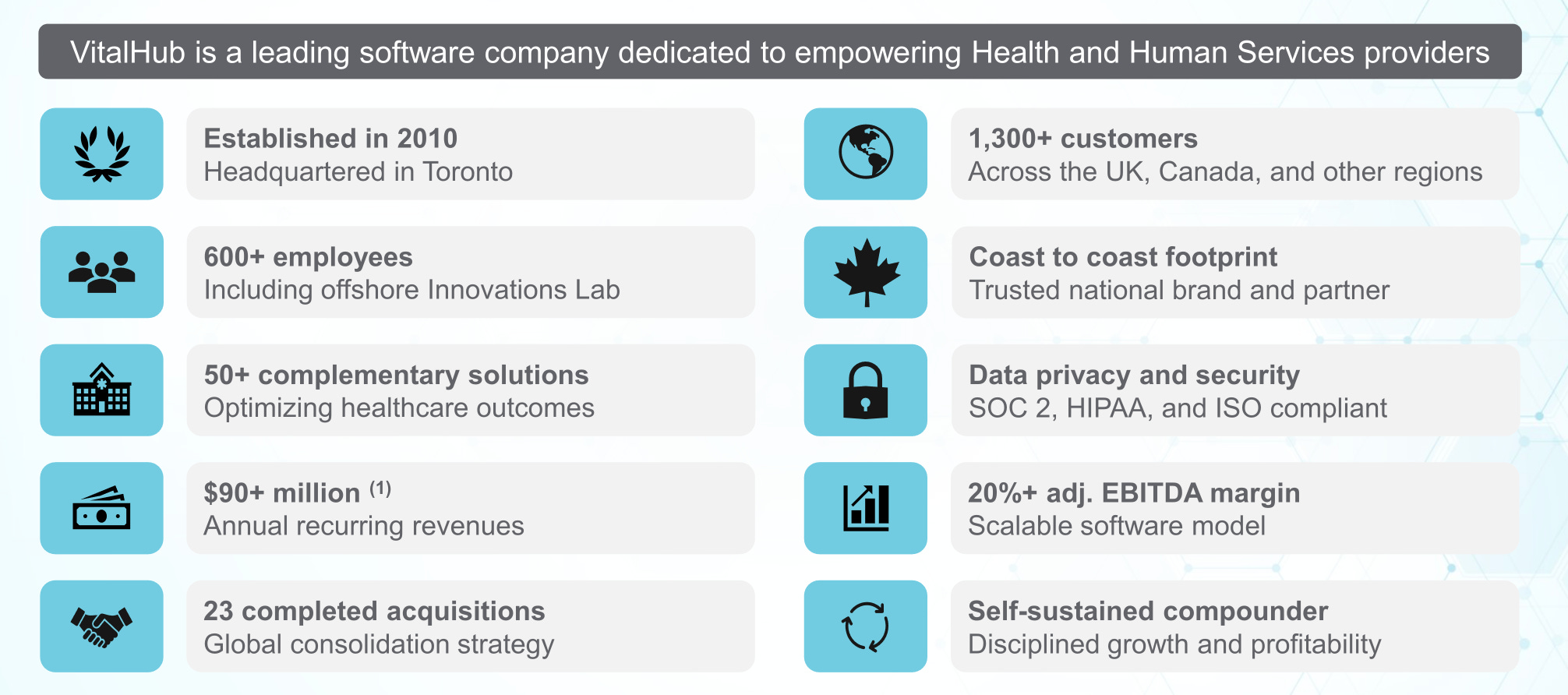

Fiche d’identité

Ticker : VHI (TSX) / VHIBF (OTCQX)

Cours actuel : 7,99 CAD (au 13 février 2026)

Capitalisation boursière : 505 millions CAD

Enterprise Value : 383 millions CAD (grâce à une trésorerie nette positive)

Secteur : Healthcare Software SaaS

Géographies : Royaume-Uni (~50%), Canada (~40%), Australie et Moyen-Orient (~10%)

Nombre de filiales/produits : 50+ solutions uniques issues de 17+ acquisitions

CEO : Dan Matlow (9 ans de tenure)

CFO : Brian Goffenberg

Employés : 500+ (dont 200+ au Sri Lanka dans le Innovations Lab)

ARR (Annual Recurring Revenue) : 93,7 millions CAD (Q3 2025)

FCF TTM : 12,18 millions CAD

FCF Yield : 2,41%

P/FCF : 41,47x

EV/FCF : 31,45x

ROIC : 4,87%

WACC : 8,73%

[Si cette analyse vous est utile, pensez à vous abonner pour recevoir nos prochaines études approfondies]

Histoire, modèle économique et philosophie d’acquisition

L’histoire : Un serial acquirer né dans l’ombre de Constellation

VitalHub a été fondée en 2010 à Toronto, mais l’histoire vraiment intéressante commence en 2016.

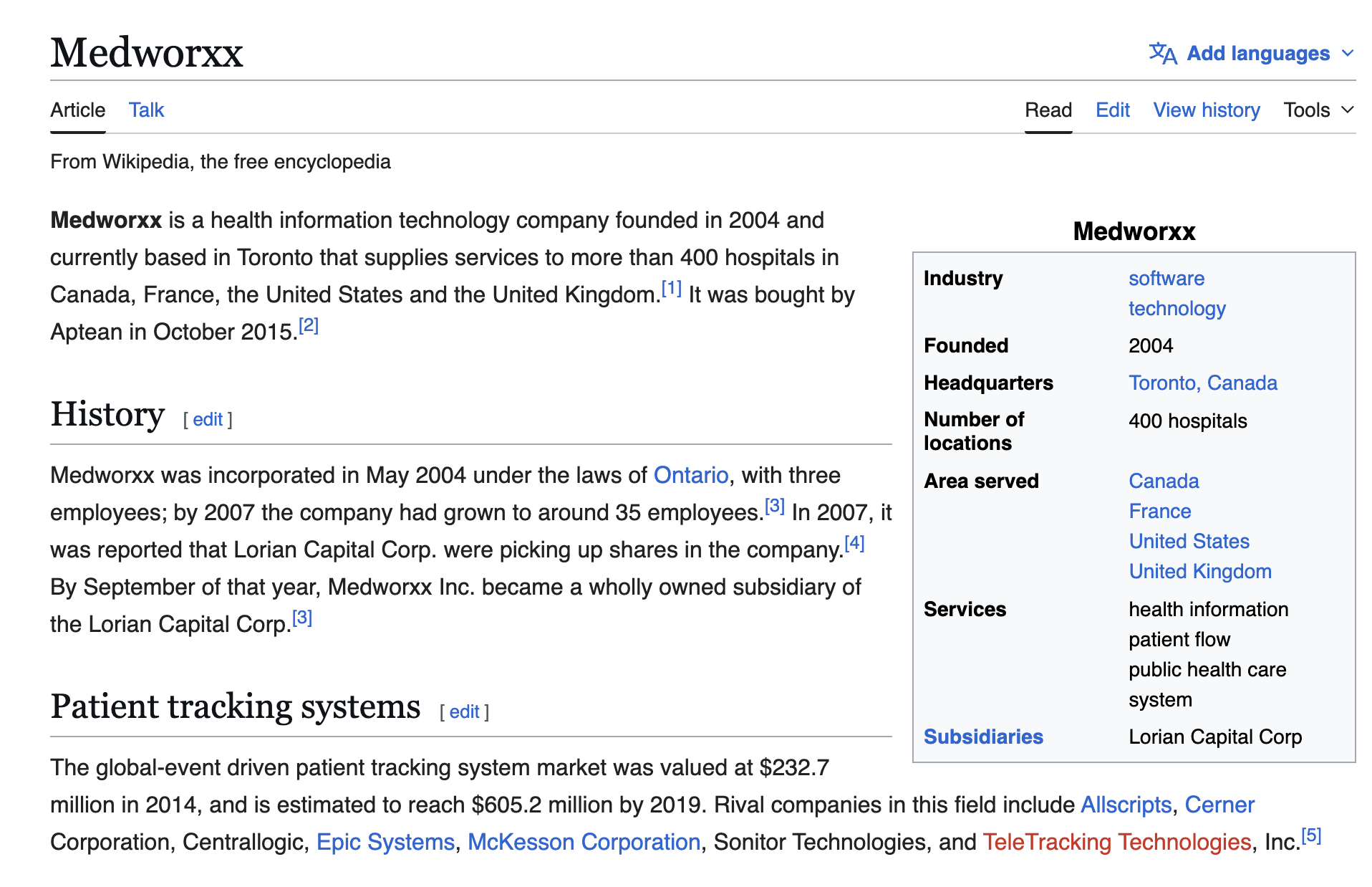

Dan Matlow, ancien CEO de Medworxx (une société vendue à Vista Equity Partners), et Brian Goffenberg, son CFO de l’époque, décident de créer leur propre véhicule de consolidation dans le healthcare software. Ils rachètent VitalHub, une startup torontoise, et la rendent publique via un reverse takeover d’une coquille cotée sur le TSXV.

La philosophie est claire dès le départ, comme l’expliquait Dan Matlow lors du conference call Q3 2025 : “We really got some great people with those acquisitions. We had a planning session last week where 50 people the management team got together for planning. And it was just really nice to see how all these different groups are coming together.”

Le modèle économique : Healthcare SaaS dans les régions à payeur unique

VitalHub cible un créneau très spécifique : les logiciels pour les systèmes de santé financés par l’État. Royaume-Uni (NHS), Canada (systèmes provinciaux), Australie. Ce positionnement est stratégique pour plusieurs raisons.

Ces clients ont des budgets prévisibles car financés par l’impôt. Le switching cost est énorme puisqu’on ne change pas d’EHR (Electronic Health Record) facilement dans un hôpital. La régulation protège contre la concurrence low-cost car il faut des certifications. Et le marché est très fragmenté avec des centaines de petits éditeurs locaux, des cibles idéales.

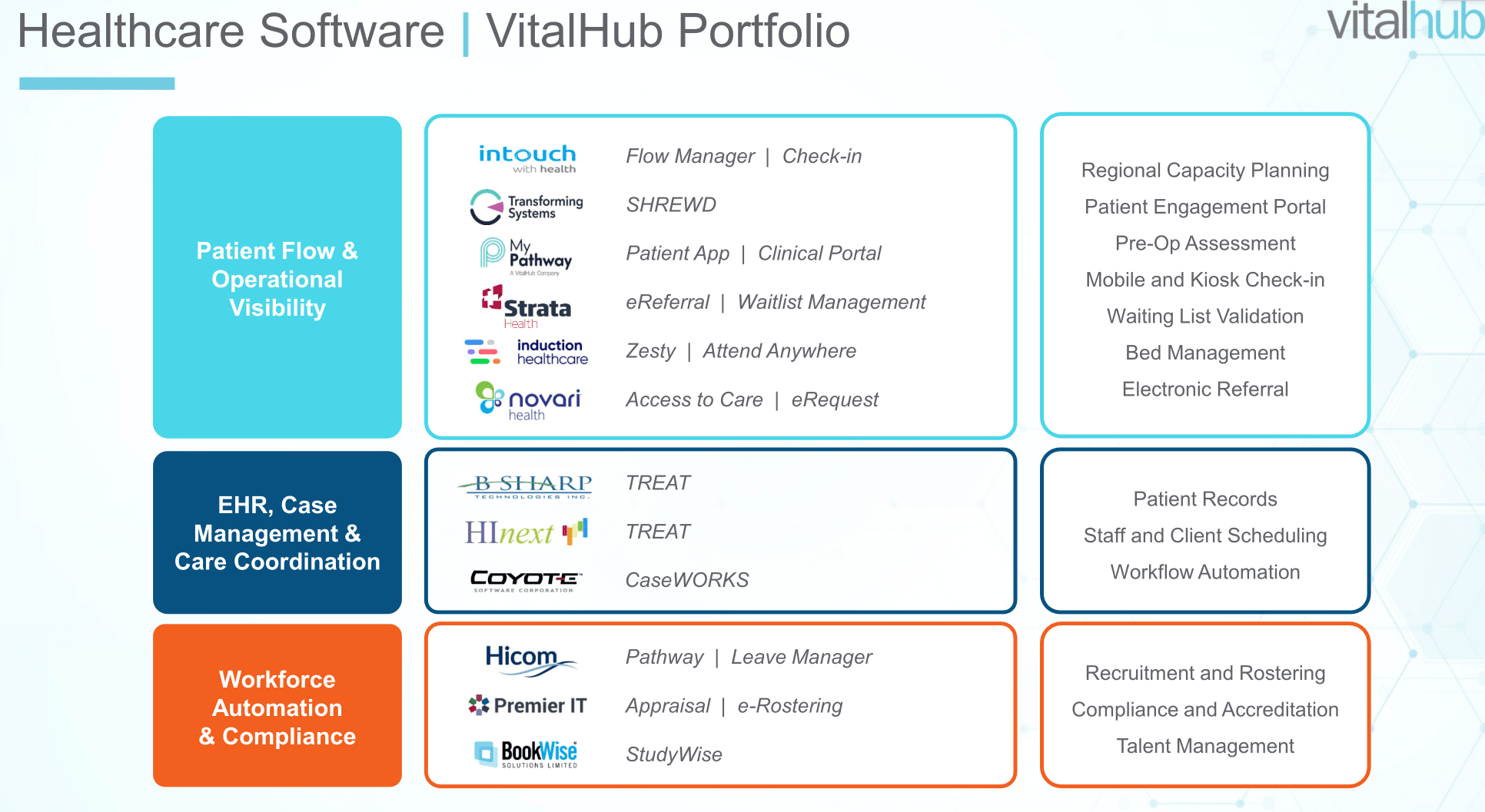

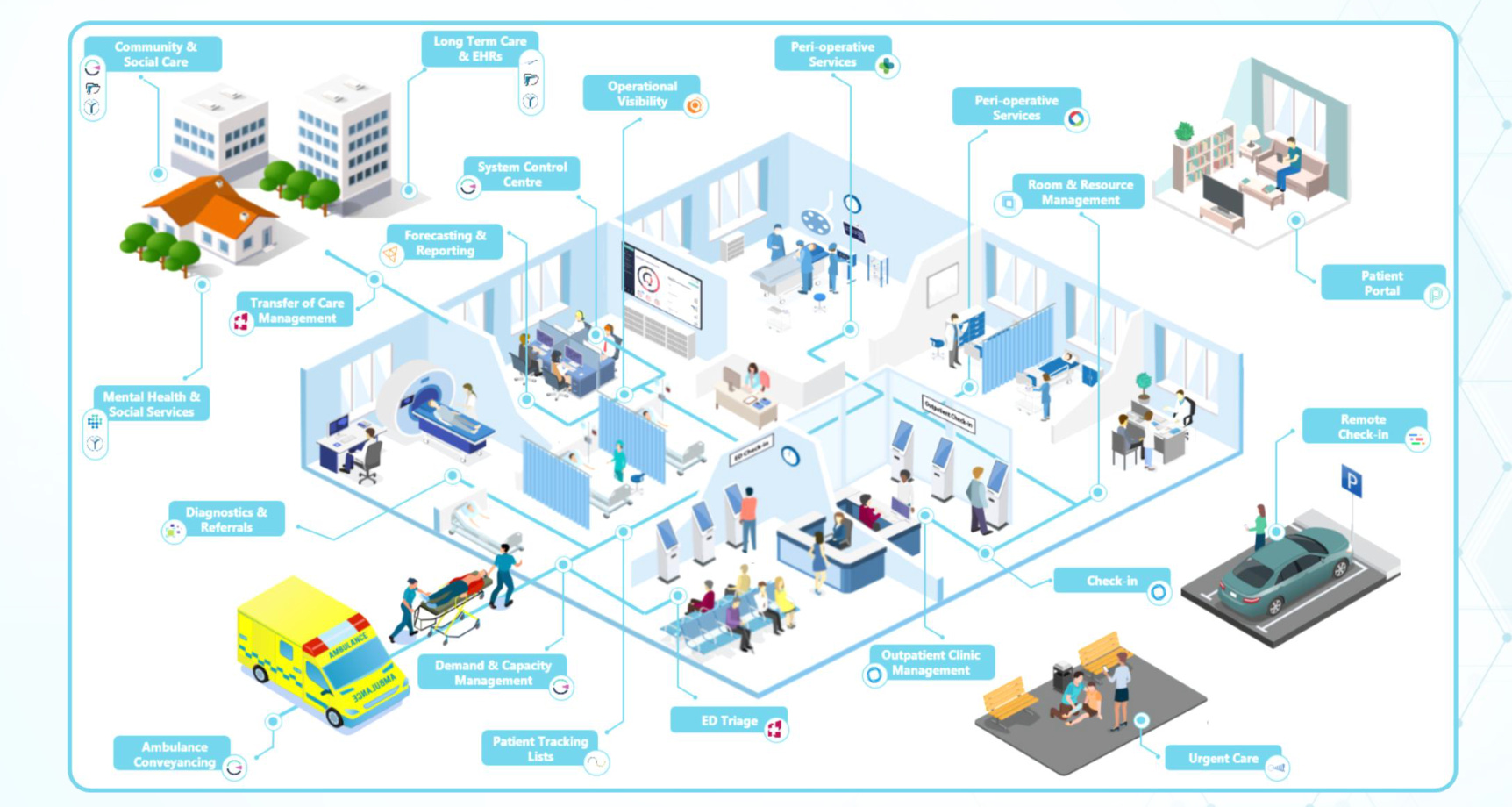

L’entreprise organise ses produits en trois piliers.

Le “Patient Flow & Operational Visibility” représente environ 65% du revenu et inclut des outils de gestion du parcours patient, de la prise de rendez-vous à la sortie de l’hôpital.

L’“EHR, Case Management & Care Coordination” représente environ 20% et comprend les dossiers patients électroniques pour la santé mentale, les soins de longue durée, et la santé communautaire.

Enfin, le “Workforce Automation & Compliance” représente environ 15% avec des solutions de recrutement, gouvernance et accréditation pour le personnel de santé.

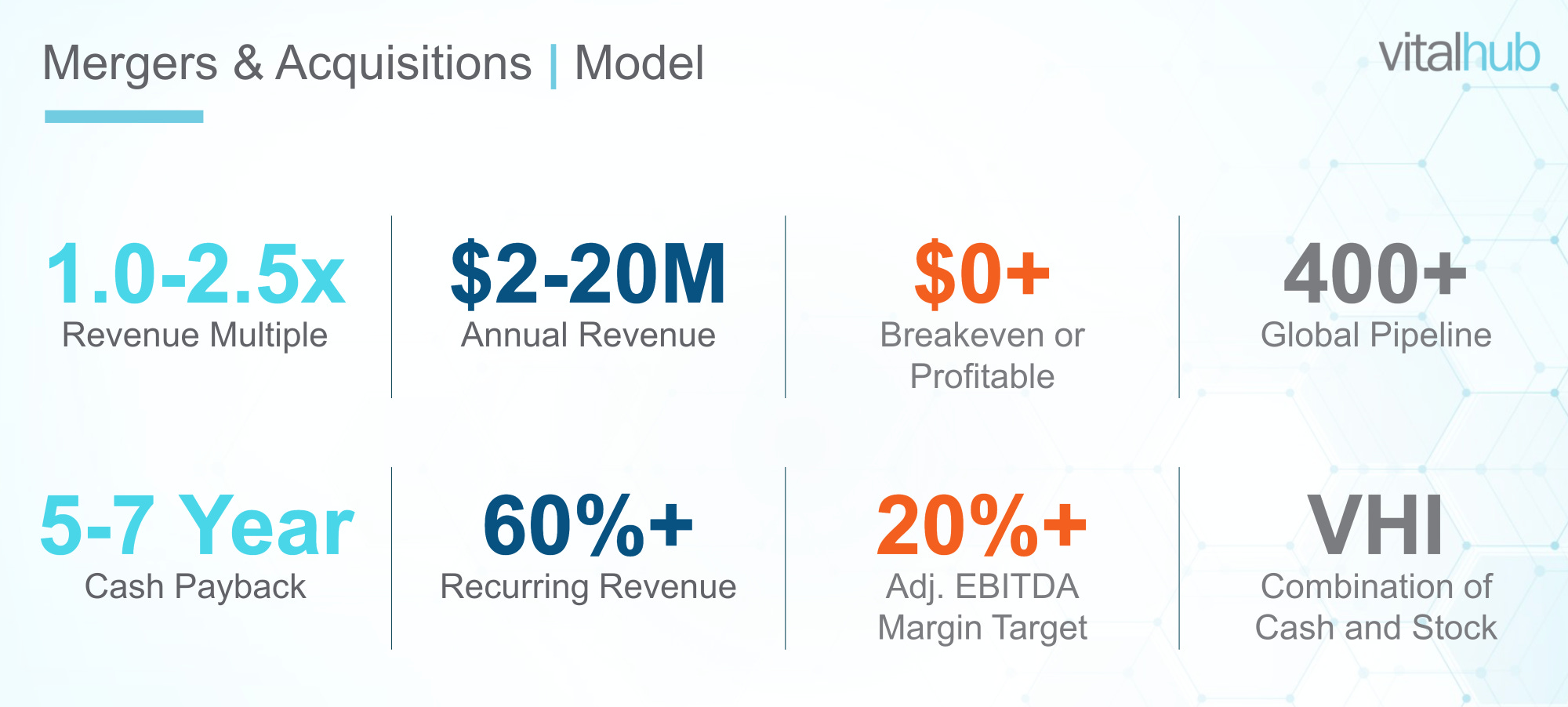

La philosophie d’acquisition : Le playbook affiché

Dans leur présentation investisseurs, VitalHub affiche des critères précis.

Ils ciblent des multiples de 1,0x à 2,5x le revenu.

Les revenus annuels ciblés sont de 2 à 20 millions CAD. Le payback attendu est de 5 à 7 ans. Ils exigent 60%+ de revenus récurrents.

Les cibles doivent être au minimum à breakeven.

La marge EBITDA cible post-intégration est de 20%+. Et ils disposent d’un pipeline de plus de 400 cibles.

La réalité est-elle à la hauteur de ces promesses ? Analysons les acquisitions récentes.

Novari Health (juillet 2025) : 43,6 millions CAD upfront + 5 millions d’earnout potentiel. Revenus estimés autour de 8-10 millions CAD (ARR de 8 millions ajouté). Multiple implicite de 4,5x à 5,5x le revenu. C’est au-dessus de la fourchette affichée de 1x-2,5x, mais dans une verticale stratégique (referral management) où la concurrence existe.

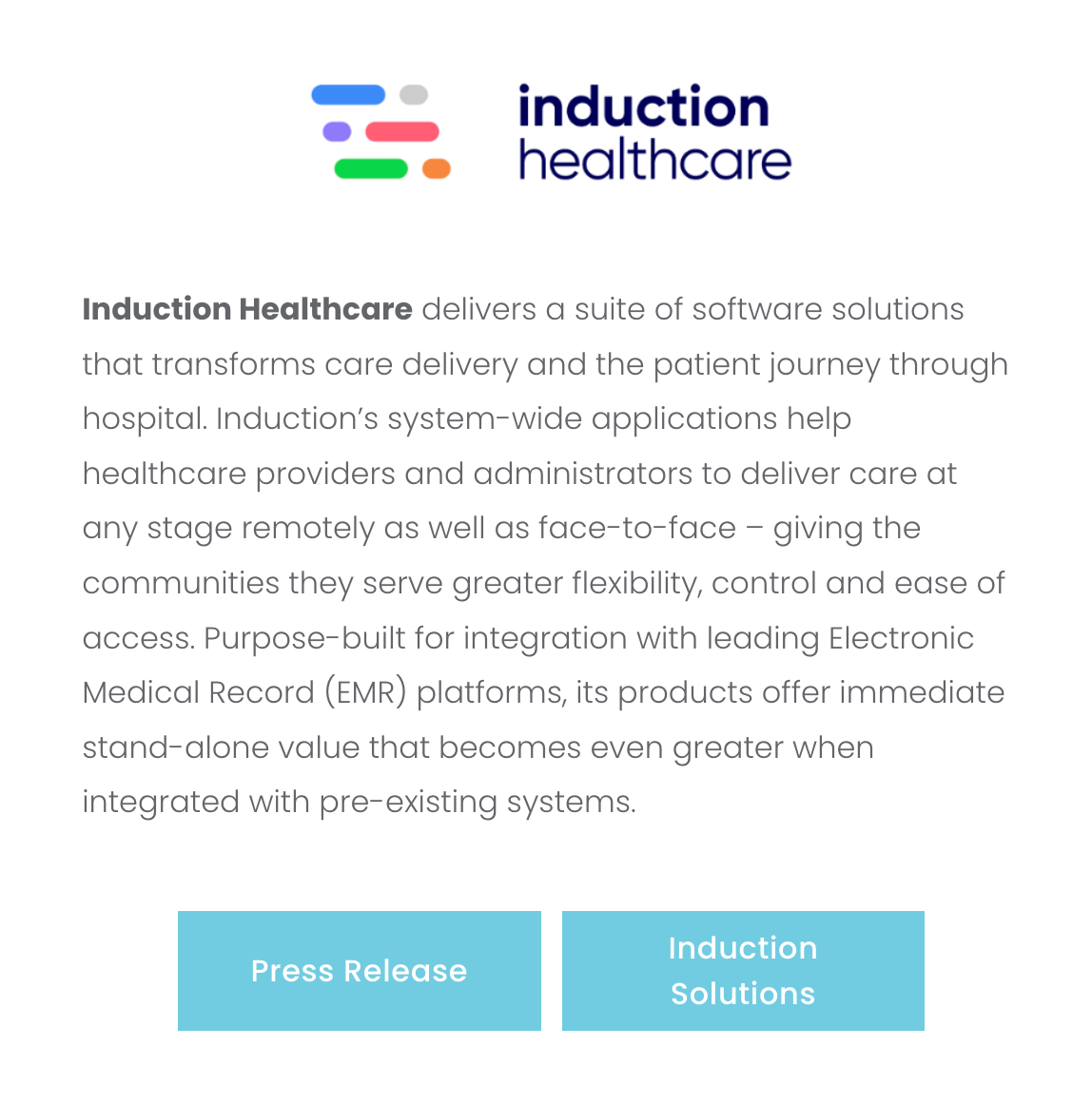

Induction Healthcare (juin 2025) : 12,7 millions CAD (£9,7M). Revenus autour de 10 millions CAD. Multiple inférieur à 1,5x le revenu. Dan Matlow a confirmé lors du call Q3 : “I think we paid less than 1x revenue for that base solution.” C’est discipliné.

Strata Health et MedCurrent (octobre 2024) : Deux acquisitions simultanées. Les montants exacts ne sont pas entièrement divulgués, mais les documents suggèrent des multiples raisonnables autour de 2x le revenu.

Qualité du management et gouvernance

Dan Matlow : L’architecte au track record prouvé

Dan Matlow, 61 ans, est le CEO depuis 2016 (9 ans de tenure).

Son background est pertinent : il a fondé et dirigé Medworxx, un éditeur de healthcare software vendu à Vista Equity Partners. Il connaît donc le jeu de la consolidation et des exits.

Sa rémunération totale est de 1,09 million CAD, composée de 42,9% de salaire fixe et 57,1% de bonus et stock-options. C’est raisonnable pour une entreprise de cette taille, ni trop bas ni excessif.

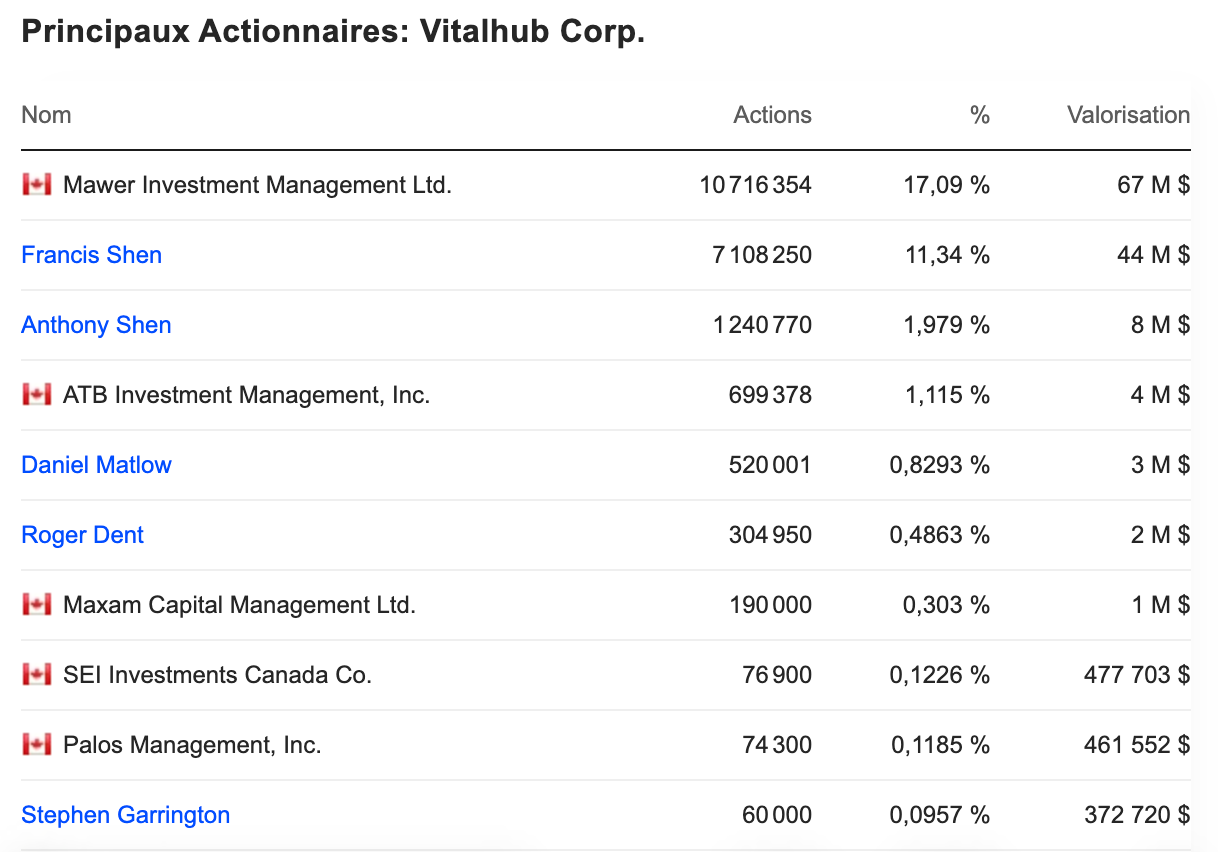

Mais attention aux ventes d’actions. En août 2025, Dan Matlow a vendu 150 000 actions à 12,75 CAD, soit une vente de 1,9 million CAD.

Certes, le Chairman Francis Shen a racheté 148 700 actions en décembre 2025 à 9,27 CAD, ce qui est un signal positif. Mais la vente du CEO au plus haut pendant qu’il parle de “runway de croissance exceptionnel” mérite d’être notée.

Sa participation actuelle est de 1,15% (726 862 actions), ce qui représente environ 5,8 millions CAD. C’est du skin in the game, mais modeste comparé à certains fondateurs de serial acquirers.

La communication financière : Correcte mais perfectible

VitalHub publie des earnings calls trimestriels avec transcripts disponibles. Les lettres aux actionnaires existent mais sont moins détaillées que chez Constellation Software.

Points positifs : Le management communique sur la croissance organique vs. acquise (15% organique en Q3 2025 sur l’ARR YoY). Ils divulguent l’ARR, un KPI crucial. Brian Goffenberg donne des réconciliations IFRS vs. non-IFRS.

Points négatifs : Les multiples payés sur les acquisitions ne sont pas systématiquement communiqués. Le ROIC incrémental sur les acquisitions passées n’est jamais discuté. Il n’y a pas de ventilation du FCF par filiale ou segment.

Lors du Q3 2025 call, Dan Matlow a fait preuve d’une certaine transparence sur les difficultés : “We are seeing a little bit of headwinds for the shrewd based products in the NHS, not due to anything except that they’re changing all their structures in terms of ICSs and ICBs.” Cette honnêteté est appréciable.

L’alignement des intérêts : ⭐⭐⭐ (3/5)

Les bonus semblent liés à la croissance globale et à l’EBITDA, mais nous n’avons pas trouvé de critères explicites de ROIC ou de FCF par action dans la structure de rémunération.

Le management possède collectivement environ 11% de l’entreprise (insiders ownership), ce qui est correct mais pas exceptionnel. L’absence de dividende et de rachat d’actions (logical pour une entreprise en croissance) signifie que tout le capital est réinvesti.

Analyse de la décentralisation

Le modèle de VitalHub repose sur une décentralisation partielle.

Les filiales conservent une autonomie opérationnelle sous leurs marques respectives (Shrewd, Intouch with Health, Novari, etc.).

Mais le développement est progressivement centralisé au Sri Lanka dans le “VitalHub Innovations Lab”.

Le Sri Lanka Innovations Lab : L’arme secrète