Visma : Le Géant Norvégien du Logiciel Qui Arrive en Bourse (Et Pourquoi Vous Devriez Y Prêter Attention)

Une machine à acquisitions valorisée à 19 milliards d’euros s’apprête à faire son entrée sur le London Stock Exchange

Il y a des entreprises qu’on ne voit pas arriver. Elles grandissent dans l’ombre, avalent méthodiquement leurs concurrents comme un Pac-Man en costume-cravate, et un beau matin, elles débarquent avec une valorisation qui ferait rougir la plupart des licornes technologiques.

Visma, c’est exactement cette histoire. Et en 2026, cette entreprise norvégienne de logiciels comptables et RH pourrait bien devenir l’une des IPO les plus importantes de l’année à Londres.

Attachez vos ceintures : on va décortiquer ce mastodonte scandinave.

Qui est Visma ? (Et pourquoi vous n’en avez probablement jamais entendu parler)

Fondée en 1996 à Oslo par la fusion de trois entreprises locales (Multisoft, SpecTec et Dovre Information Systems), Visma a commencé comme un modeste éditeur de logiciels de comptabilité pour les entreprises nordiques. Pas vraiment le genre d’histoire qui fait la une de TechCrunch.

Mais voilà : 28 ans plus tard, Visma est devenue une machine de guerre du SaaS européen avec des chiffres qui donnent le vertige :

2,8 milliards d’euros de revenus en 2024 (+17,3% par rapport à 2023)

2,2 millions de clients dans 28 pays

16 400 employés à travers l’Europe et l’Amérique latine

Plus de 350 acquisitions réalisées depuis sa création

90% des revenus provenant du SaaS et du cloud

Le tout avec une marge EBITDA de 31,8% et un ARR (revenu récurrent annualisé) de 2,96 milliards d’euros à fin Q3 2025.

Pour mettre les choses en perspective : quand Hg Capital a sorti Visma de la bourse d’Oslo en 2006, l’entreprise valait 330 millions de livres sterling. Aujourd’hui, elle est valorisée à 19 milliards d’euros.

C’est une multiplication par 57x en moins de 20 ans. Pas mal pour du logiciel de paie.

L’IPO de Londres : Pourquoi maintenant ?

Les investisseurs privés de Visma notamment Hg Capital (qui détient environ 70% avec ses co-investisseurs), GIC de Singapour et TPG préparent une introduction en bourse à Londres pour le premier semestre 2026.

Pourquoi maintenant ? Plusieurs raisons :

1. La taille devient ingérable en privé

Avec 2,8 milliards d’euros de revenus et une croissance continue via les acquisitions, trouver des investisseurs privés capables d’absorber des tickets de cette envergure devient compliqué.

En décembre 2023, Visma avait déjà fait entrer 20 nouveaux investisseurs (dont Jane Street et Altaroc) pour plus d’un milliard d’euros de capital frais.

2. Londres a besoin d’une victoire

Le London Stock Exchange traverse une crise existentielle :

88 entreprises ont quitté la cote l’année dernière, contre seulement 18 nouvelles entrées. Une IPO Visma à 19 milliards d’euros serait une bouffée d’oxygène et une publicité mondiale pour les réformes récentes de la place londonienne.

3. Le timing est propice

Les taux d’intérêt baissent, l’inflation est maîtrisée en Europe, et l’appétit pour le SaaS de qualité reste intact malgré la correction tech de 2022.

Visma aurait engagé pas moins de 11 banques pour préparer l’opération, dont DNB, Carnegie et les majors américaines habituelles. Le message est clair : on ne fait pas les choses à moitié.

Le modèle Visma : Serial Acquirer à la Scandinave

Pour comprendre Visma, il faut comprendre son moteur de croissance : les acquisitions. Et là, les comparaisons s’imposent naturellement avec d’autres machines à acquérir du secteur logiciel.

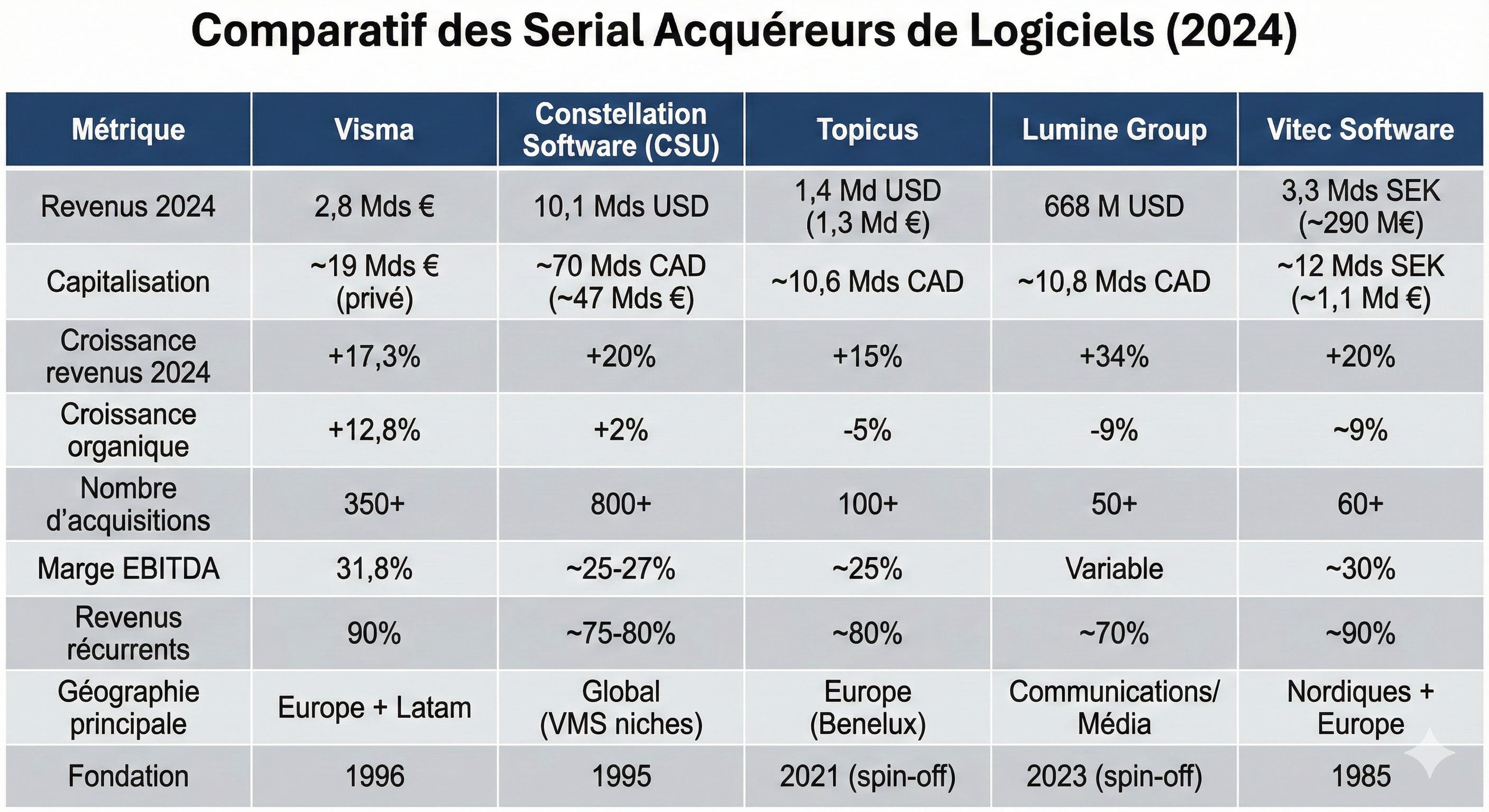

Le club des “Serial Acquirers” : Visma vs. Constellation Software vs. Topicus vs. Lumin

Image générée par AI. Les informations ont été sélectionnées et vérifiées à partir de sources fiables.

Ce qui saute aux yeux :

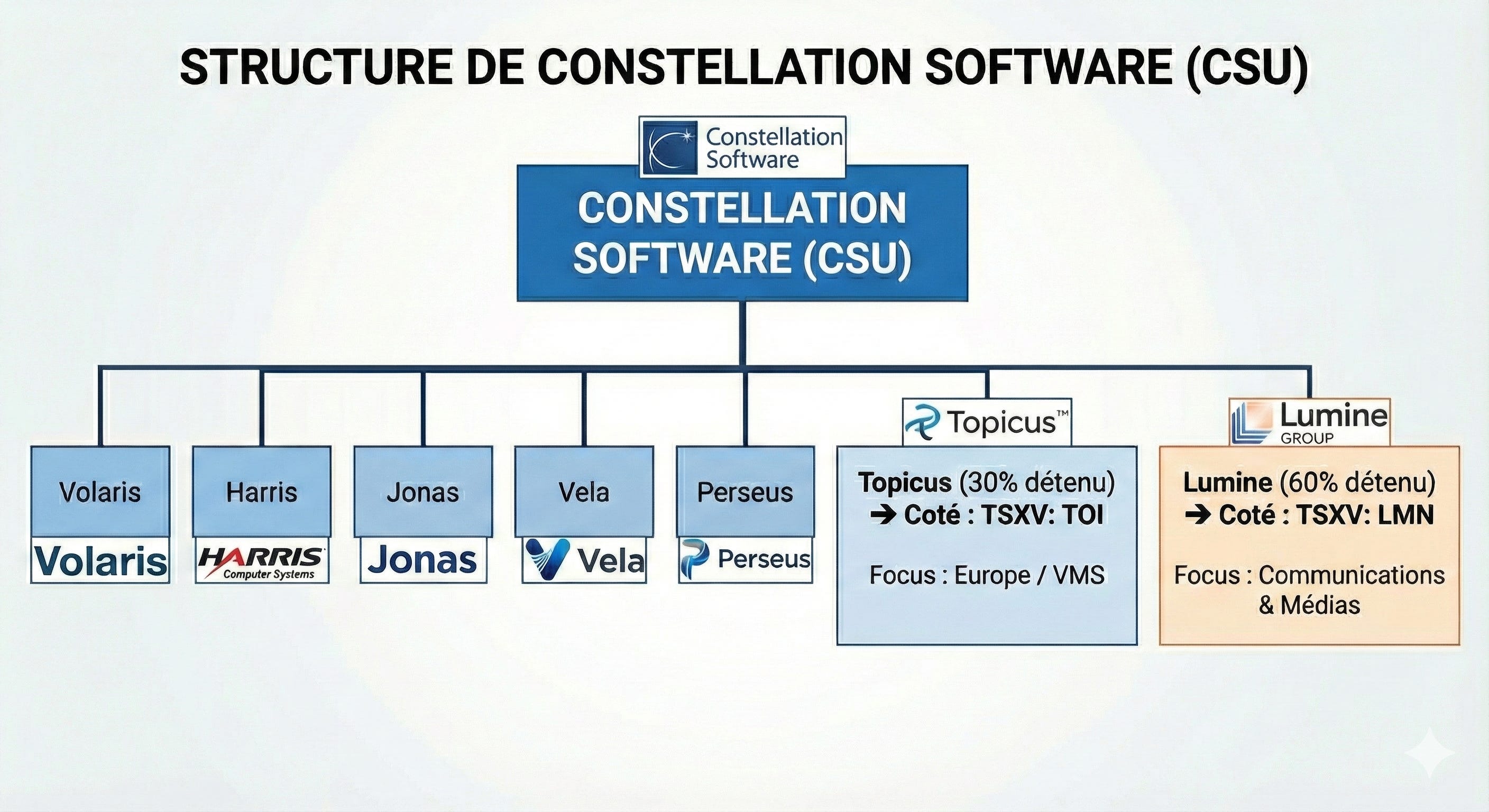

Constellation Software reste le roi incontesté du modèle “acquérir des logiciels verticaux et les garder pour toujours”. Fondée par Mark Leonard en 1995 avec 25 millions de dollars canadiens, CSU a réalisé plus de 800 acquisitions et vaut aujourd’hui près de 70 milliards CAD. C’est le Berkshire Hathaway du logiciel vertical.

Topicus et Lumine sont des spin-offs de Constellation, focalisées respectivement sur l’Europe (surtout Benelux) et les logiciels de communication/média. Elles suivent le même playbook.

Vitec Software Group est le cousin suédois souvent oublié et c’est une erreur. Fondée en 1985 à Umeå par Lars Stenlund et Olov Sandberg (deux chercheurs universitaires), Vitec est le plus ancien serial acquirer scandinave du lot. Avec 40 ans d’historique, 47 business units, et une présence dans 12 pays, Vitec a perfectionné le modèle “acheter et garder” bien avant que ce soit à la mode.

Vitec se distingue par :

Un focus hyper-vertical : énergie, immobilier, santé, éducation — des niches où le logiciel devient mission-critical

Une décentralisation extrême : chaque business unit garde son identité et son management

Une discipline d’acquisition rigoureuse : 7 acquisitions en 2024 pour ~470 MSEK de chiffre d’affaires additionnel

90% de revenus récurrents — un niveau comparable à Visma

Le point faible de Vitec ? Sa taille. Avec “seulement” 290 millions d’euros de revenus, c’est un petit joueur face à Visma ou Constellation. Mais son track record de 40 ans de croissance rentable en fait une référence pour les investisseurs patients.

Visma joue dans une ligue légèrement différente de tous ces acteurs :

Scale + Croissance organique : Visma combine une taille significative (2,8 Mds €) avec une croissance organique de 11,9% là où Constellation affiche seulement 2% d’organique et Vitec ~8%. C’est la différence entre une machine à acquisitions pure et un vrai business qui croît par lui-même.

Concentration SaaS inégalée : 90% des revenus Visma viennent du cloud, un niveau que seul Vitec égale parmi les comparables. CSU reste plus hybride avec une base on-premise significative.

L’avantage européen : Visma a construit une expertise réglementaire locale (paie, fiscalité, facturation électronique) dans 28 pays européens et latino-américains un moat que ni Constellation ni Vitec n’ont à cette échelle.

Le paradoxe ?

Visma est moins connue que Constellation ou même Vitec dans les cercles d’investisseurs, alors qu’elle est 10x plus grosse que Vitec et affiche de meilleures métriques de croissance.

L’IPO de 2026 va changer ça !!

Note : Les données de capitalisation pour Vitec et autres sont en date de fin décembre 2025. Les revenus sont ceux de l’exercice 2024 complet. Les conversions EUR utilisent les taux de change approximatifs de fin d’année.

Mais voilà le problème...

Tout ce que je viens de vous présenter, c’est la belle histoire. Celle que les banquiers d’affaires de Goldman Sachs et Morgan Stanley vont raconter aux investisseurs institutionnels dans quelques semaines.

Sauf que j’ai passé à éplucher les rapports financiers de Visma.

Et en comparant les ratios de valorisation avec Constellation Software, Topicus, Vitec et les autres serial acquirers cotés, un chiffre m’a fait tiquer.

Ce n’est pas rédhibitoire. Mais c’est le genre de détail qui peut faire la différence entre un investissement rentable et un piège à valorisation.

Et puis il y a cette question que personne ne pose : Hg Capital, qui détient 70% de Visma depuis 20 ans, va-t-il vraiment jouer le jeu du long terme en bourse ? Ou est-ce un exit déguisé en IPO ?

C’est exactement ce qu’on va décortiquer maintenant.