VEEVA SYSTEMS (NYSE: VEEV) - Le Monopole des Life Sciences à -55% de Son Sommet : Aubaine Historique ou Value Trap ?

L’Entreprise qui Fournit le Système d’Exploitation de l’Industrie Pharmaceutique Mondiale Vient de Publier des Résultats Record. Pourtant, Son Titre Touche des Plus-Bas de Deux Ans.

Veeva Systems a perdu plus de la moitié de sa valeur depuis son sommet historique de $341 atteint en août 2021.

Comme vous le savez, ma stratégie, c’est de rentrer sur des actions de qualité qui souffrent à un moment T avec une correction de plus de 50 %. À ce jour, Veeva Systems respecte bien ce critère.

Ma stratégie :

L’action cote autour de $150 un niveau qui ramène le titre au Free Cash Flow Yield le plus élevé de toute son histoire boursière, à environ 5,5%.

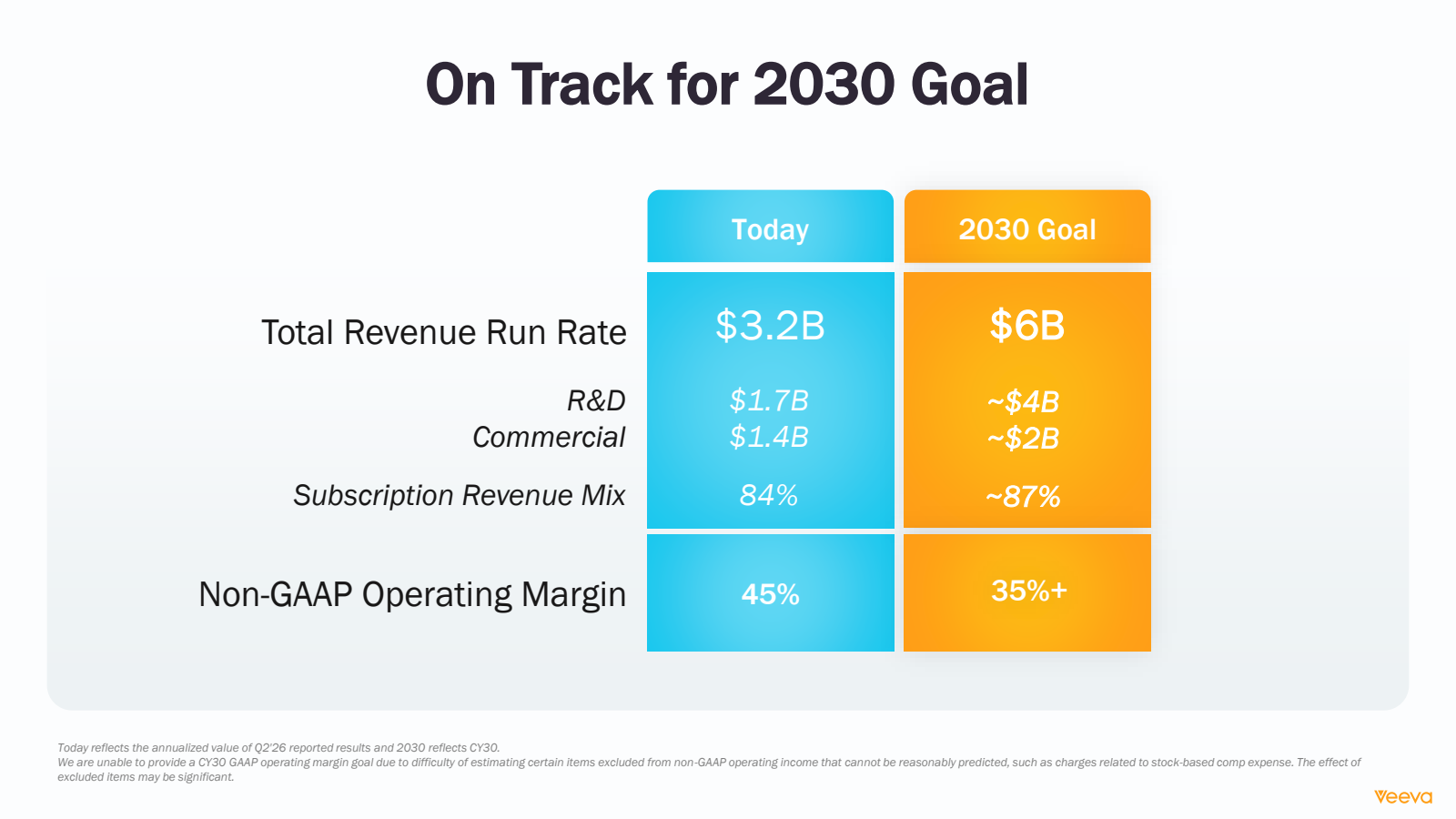

Pour une entreprise qui vient de publier $3,2 milliards de revenus en croissance de +16%, qui génère $1,4 milliard de cash-flow opérationnel, qui ne porte aucune dette et qui siège sur un trésor de guerre de $6,5 milliards de cash net, la question mérite d’être posée avec une brutalité analytique.

Est-ce une opportunité générationnelle sur un quasi-monopole sectoriel, ou bien le marché est-il en train de nous dire quelque chose de profondément dérangeant sur l’avenir de cette entreprise ?

La réponse, comme souvent, n’est ni noire ni blanche. Elle réside dans un enchevêtrement de forces contradictoires : un moat parmi les plus profonds du monde SaaS d’un côté, une décélération de la croissance, une Stock-Based Compensation massive, une transition CRM risquée et un CEO fondateur sans plan de succession public de l’autre. Décortiquons tout cela sans complaisance.

Le contexte de marché ajoute une couche de complexité.

Les titres SaaS de qualité sont en déroute depuis des mois ServiceNow, Datadog, Tyler Technologies subissent des corrections comparables.

Les incertitudes tarifaires de l’administration Trump pèsent sur les pharmas, les clients directs de Veeva.

Et le spectre d’une disruption par l’intelligence artificielle plane sur tous les éditeurs logiciels verticaux. Mais sous cette tempête conjoncturelle, les fondamentaux opérationnels de Veeva n’ont jamais été aussi solides.

C’est précisément ce type de divergence entre prix et valeur qui mérite une analyse en profondeur.

Pour les Nouveaux : C’est Quoi Veeva Systems, et Pourquoi Ça Devrait Vous Intéresser ?

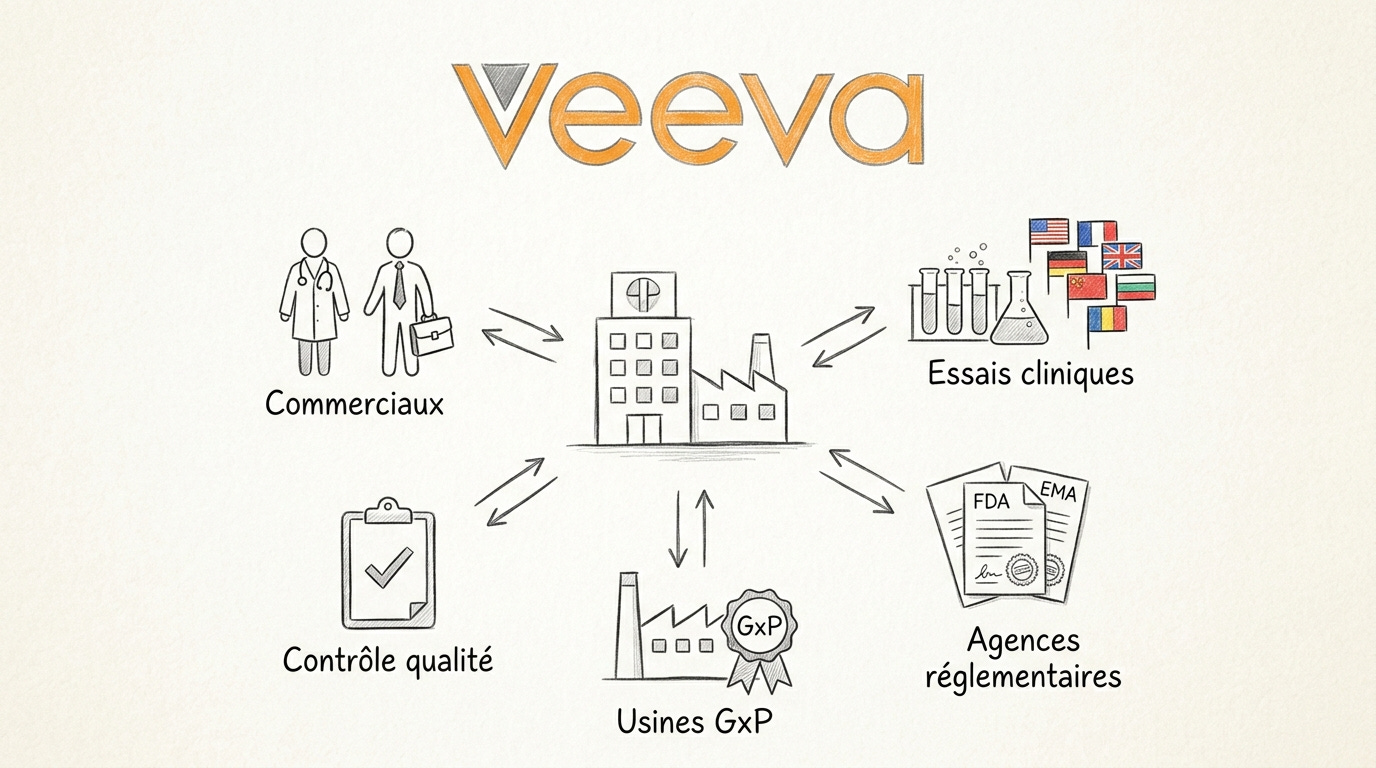

Imaginez que vous êtes un grand laboratoire pharmaceutique, disons Pfizer ou Novartis. Chaque jour, des milliers de vos commerciaux visitent des médecins pour présenter vos médicaments.

En parallèle, des centaines de vos chercheurs gèrent des essais cliniques dans 50 pays. Vos équipes réglementaires échangent des dossiers critiques avec la FDA américaine, l’EMA européenne, et des dizaines d’agences sanitaires.

Vos équipes qualité s’assurent que vos usines respectent les normes GxP (Good Manufacturing Practice, Good Clinical Practice, etc).

Les normes de bonnes pratiques imposées par les régulateurs du médicament). Le tout dans un environnement où la moindre erreur peut entraîner le retrait d’un produit du marché, une amende de centaines de millions de dollars, ou pire, une mise en danger de patients.

Pour gérer tout cela, il faut des logiciels. Pas n’importe lesquels : des logiciels spécifiquement conçus pour l’industrie pharmaceutique, validés réglementairement, et profondément intégrés dans les workflows critiques. C’est exactement ce que fait Veeva Systems.

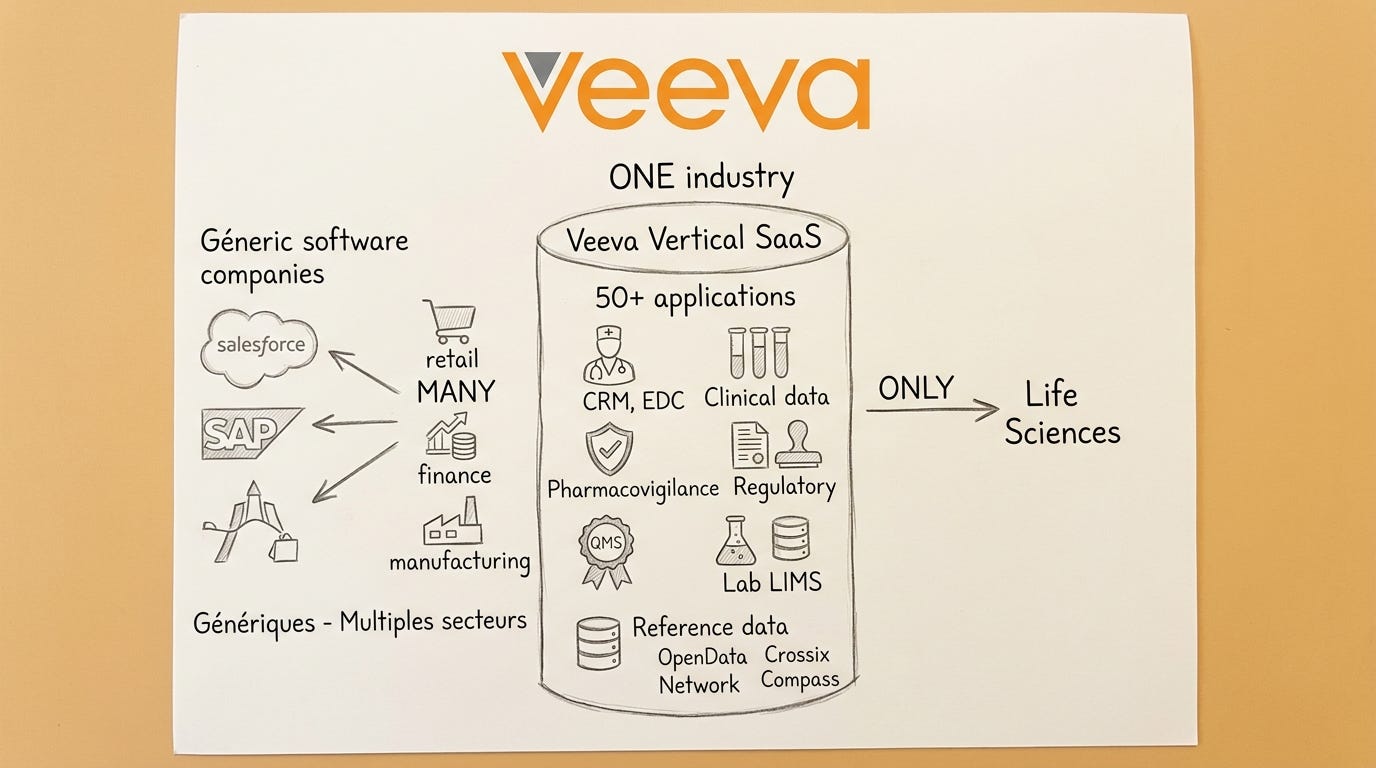

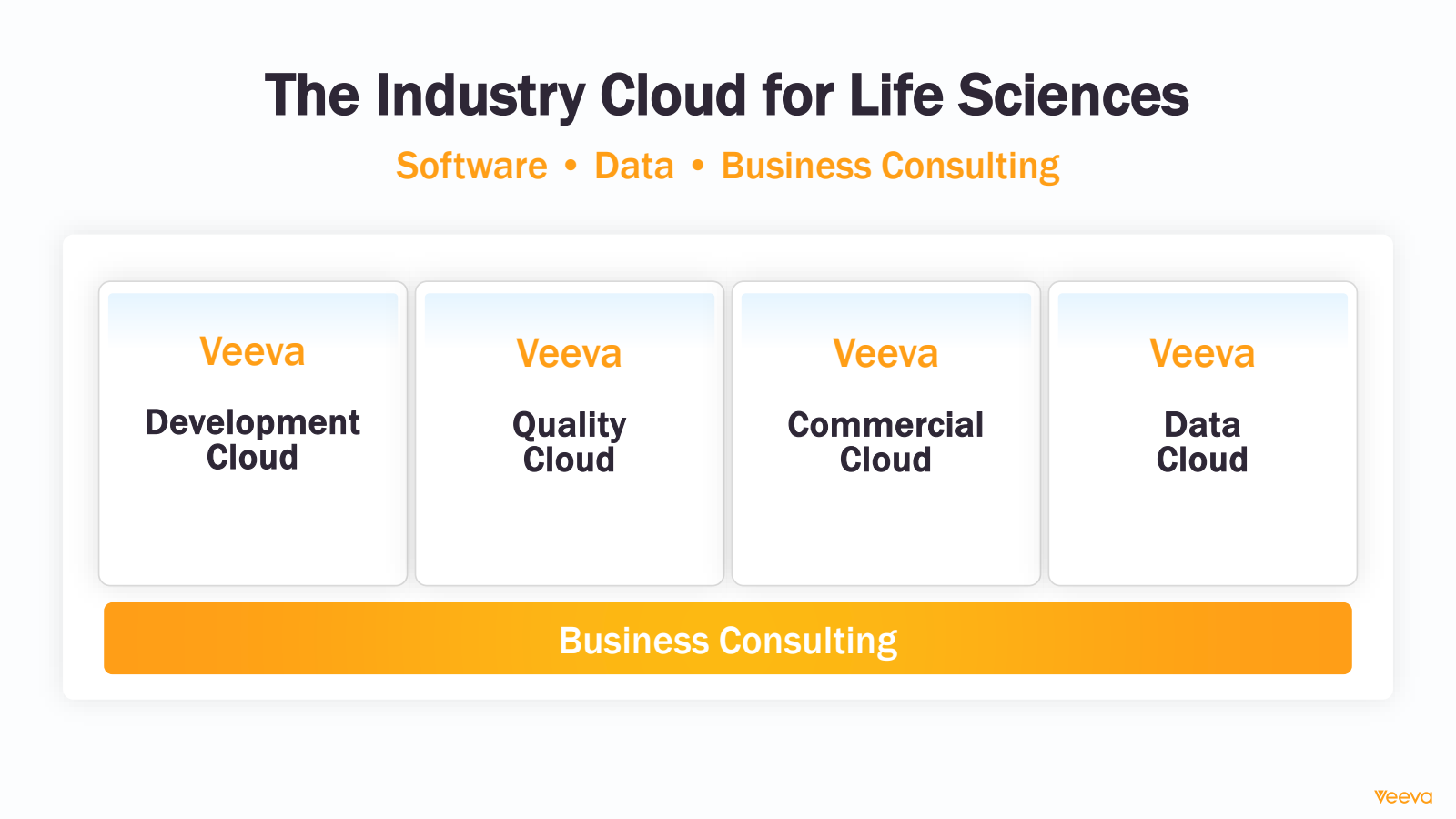

Veeva fournit le “système d’exploitation” logiciel de l’industrie Life Sciences mondiale un ensemble de plus de 50 applications cloud couvrant le CRM commercial (la gestion de la relation avec les médecins), la gestion des données cliniques (EDC, RTSM, eCOA), la pharmacovigilance (safety), les affaires réglementaires, la qualité (QMS, LIMS), et la gestion des données de référence (OpenData, Network, Crossix, Compass).

Ce qui distingue Veeva de n’importe quel autre éditeur logiciel, c’est son concept de “Vertical SaaS” c’est-à-dire un logiciel en cloud 100% dédié à un seul secteur d’activité.

Contrairement à Salesforce ou SAP qui servent des dizaines d’industries avec des produits génériques, Veeva ne fait QUE les Life Sciences. Chaque ligne de code, chaque fonctionnalité, chaque équipe produit est pensée pour les spécificités de la pharma, de la biotech et du medtech.

Cette hyper-spécialisation crée des coûts de changement les fameux “switching costs” colossaux. Quand un laboratoire utilise Veeva Vault pour ses documents réglementaires, migrer vers un concurrent impliquerait 18 à 36 mois de projet, des millions de dollars, et surtout un risque de non-conformité réglementaire. Personne ne prend ce risque sur des systèmes aussi critiques.

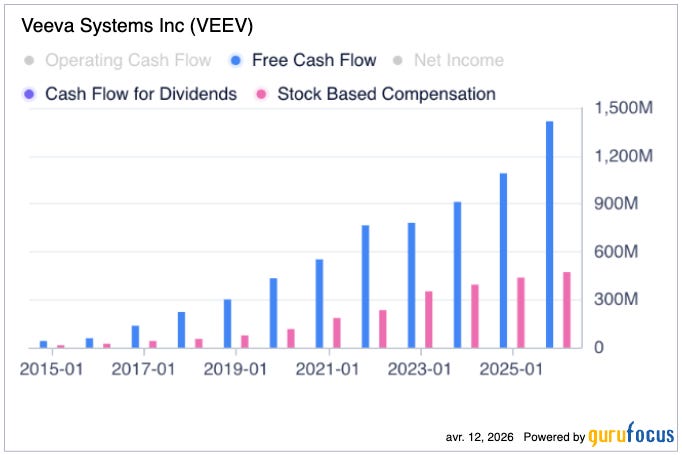

Pourquoi utilise-t-on le Free Cash Flow (FCF) et pas le bénéfice net classique ou le PER (Price-to-Earnings Ratio) pour analyser Veeva ?

Parce que la Stock-Based Compensation la rémunération en actions versée aux employés est tellement massive chez Veeva ($473 millions en FY2026, soit presque 15% du chiffre d’affaires) qu’elle crée un écart considérable entre les métriques GAAP (les normes comptables officielles américaines) et les métriques non-GAAP (ajustées, qui excluent cette charge).

Le FCF, lui, mesure le cash réellement généré par l’entreprise. C’est le chiffre que vous pouvez toucher, investir, ou distribuer. Et c’est sur cette base que nous allons construire notre analyse en le présentant systématiquement sous les deux angles : brut (convention de marché) et ajusté de la SBC (vue conservatrice, la “vraie” richesse créée pour l’actionnaire).

Fiche d’Identité

Ticker : VEEV (NYSE)

Capitalisation boursière : ~$24,9 milliards

Enterprise Value (valeur d’entreprise) : ~$18,3 milliards (market cap moins le cash net de ~$6,6B)

Secteur : Vertical SaaS — Industry Cloud pour les Life Sciences

Nombre de clients : 1 552 (dont 1 196 en R&D & Quality, 767 en Commercial)

CEO & Fondateur : Peter Gassner (en poste depuis 2007, 19 ans de tenure)

FCF TTM : $1 386M (OCF de $1 415M - CapEx de $29M)

FCF par action : $8,29 (sur base diluted shares ~167M)

FCF Yield brut : ~5,5% au cours de $151

FCF Yield ajusté de la SBC : ~3,6% (FCF ajusté ~$913M soit $5,46/action)

P/FCF brut : ~18x

P/FCF ajusté SBC : ~27x

EV/FCF : ~13,2x

ROIC : 34,5%

Net Cash : ~$6,56 milliards (zéro dette long terme)

Peter Gassner ownership : ~12,2 millions d’actions soit ~7,5% (~$1,85 milliard)

[Abonnez-vous pour recevoir nos analyses approfondies chaque semaine]

Histoire et Genèse de Veeva : Du Bureau Californien d’un Ex-SVP Salesforce au Monopole des Life Sciences

Peter Gassner n’est pas un entrepreneur ordinaire. Avant de fonder Veeva en 2007, il était Senior Vice President of Technology chez Salesforce, où il supervisait le développement de la plateforme.

C’est cette expérience qui lui a donné une double conviction : premièrement, le cloud allait transformer les logiciels d’entreprise ; deuxièmement, les éditeurs généralistes ne pourraient jamais servir correctement des industries à forte contrainte réglementaire comme la pharma. Il avait raison sur les deux points.

Veeva a commencé par le CRM pharmaceutique, le logiciel utilisé par les forces de vente pour suivre leurs interactions avec les médecins. Le produit initial, Veeva CRM, était construit SUR la plateforme Salesforce (Force.com). C’est un détail crucial qui a façonné toute l’histoire de l’entreprise, jusqu’à la rupture annoncée en septembre 2022, quand Veeva a déclaré qu’il ne renouvellerait pas son accord de licence avec Salesforce.

Veeva avait entre-temps construit sa propre plateforme, Vault, qui héberge désormais l’ensemble de ses produits y compris Vault CRM, le remplaçant du Veeva CRM historique. La date de fin de support de l’ancien CRM a été avancée à décembre 2029 (contre septembre 2030 initialement), un signal de confiance dans l’exécution de la migration.

L’IPO est intervenue en octobre 2013, à un cours d’introduction de $20 l’action. Le titre a été multiplié par 17 avant de culminer à $341 en août 2021, pendant l’euphorie post-COVID sur les valeurs technologiques et de santé. Depuis, c’est la longue descente : compression des multiples due à la hausse des taux, craintes de concurrence accrue de Salesforce, et plus récemment, incertitudes liées aux tarifs douaniers et au ralentissement du financement biotech.

Parmi les jalons fondamentaux, on retiendra l’acquisition de Crossix en 2019 pour environ $430 millions un fournisseur de données et d’analytiques de marketing pharma qui s’est révélé être un coup de maître (Crossix a connu une “année de percée” en FY2026 selon le CFO).

En février 2021, Veeva s’est converti en Public Benefit Corporation (PBC), un statut juridique rare pour une entreprise cotée qui implique de “balancer les intérêts de toutes les parties prenantes” et non de maximiser uniquement la valeur actionnariale.

En octobre 2023, la structure dual-class a pris fin, donnant le même droit de vote à toutes les actions. En janvier 2026, pour la première fois de son histoire, Veeva a annoncé un programme de rachat d’actions de $2 milliards. Et en mars 2026, deux acquisitions rapprochées : Yonalink (données cliniques, acquisition de petite taille) et Ostro (~$100M, plateforme d’engagement patient et médecin par IA conversationnelle).

La Structure des Revenus de Veeva :

Deux Segments Officiels, Quatre Réalités Économiques Différentes

Commençons par une clarification importante.

Veeva ne ventile pas ses revenus en “quatre familles” dans ses comptes officiels.

La décomposition officielle auprès de la SEC se fait en deux segments seulement :

Commercial Solutions (qui regroupe Commercial Cloud + Data Cloud)

R&D and Quality Solutions (qui regroupe Development Cloud + Quality Cloud).

Chacun de ces deux segments est ensuite subdivisé en Subscription (abonnements récurrents, haute marge) et Professional Services (consulting, implémentation, faible marge).

On a donc quatre lignes de revenus dans les comptes :

Commercial Solutions - Subscription (Vault CRM, PromoMats, Crossix, OpenData, Network, Link, Compass, etc.)

Commercial Solutions - Services (implémentation et consulting sur les produits commerciaux)

R&D and Quality Solutions - Subscription (eTMF, CTMS, EDC, RTSM, Safety, Regulatory, QMS, LIMS, eCOA, etc.)

R&D and Quality Solutions - Services (implémentation et consulting sur les produits R&D et qualité)

C'est cette ventilation à quatre lignes que je vais détailler, parce qu'elle raconte des histoires radicalement différentes selon qu'on regarde le commercial ou la R&D, l'abonnement ou les services.

Mais déjà, avant d’investir dans celle-ci, il faut vraiment comprendre ces 4 segments de Veeva Solutions, entre nous. J'ai pris le temps de détailler chaque segment, car leur compréhension est essentielle avant tout investissement. .Si vous avez des questions, surtout n’hésitez pas dans les commentaires.

Deux Segments Officiels, Quatre Réalités Économiques Différentes

Commençons par une clarification importante. Veeva ne ventile pas ses revenus en “quatre familles” dans ses comptes officiels. La décomposition officielle auprès de la SEC se fait en deux segments seulement : Commercial Solutions (qui regroupe Commercial Cloud + Data Cloud) et R&D and Quality Solutions (qui regroupe Development Cloud + Quality Cloud). Chacun de ces deux segments est ensuite subdivisé en Subscription (abonnements récurrents, haute marge) et Professional Services (consulting, implémentation, faible marge).

On a donc quatre lignes de revenus dans les comptes :

Commercial Solutions — Subscription (Vault CRM, PromoMats, Crossix, OpenData, Network, Link, Compass, etc.)

Commercial Solutions — Services (implémentation et consulting sur les produits commerciaux)

R&D and Quality Solutions — Subscription (eTMF, CTMS, EDC, RTSM, Safety, Regulatory, QMS, LIMS, eCOA, etc.)

R&D and Quality Solutions — Services (implémentation et consulting sur les produits R&D et qualité)

C’est cette ventilation à quatre lignes que je vais détailler, parce qu’elle raconte des histoires radicalement différentes selon qu’on regarde le commercial ou la R&D, l’abonnement ou les services.

L’écosystème Veeva se décompose en quatre grandes familles de produits. Comprendre cette architecture est fondamental pour saisir la thèse d’investissement.

Veeva Commercial Cloud

Veeva Commercial Cloud regroupe les solutions destinées aux équipes commerciales et marketing. Le produit phare est Vault CRM (anciennement Veeva CRM).

S’y ajoutent PromoMats (gestion des contenus promotionnels plus de 500 clients), Service Center, Campaign Manager, et les solutions d’événements digitaux.

Au total, les revenus d’abonnement Commercial Solutions ont atteint $1 258M en FY2026, en croissance de +14% YoY.

Point important : le CRM représente aujourd’hui environ 20% du revenu total et devrait descendre à environ 10% d’ici 2030 selon le CFO Brian Van Wagener. C’est à la fois rassurant (la dépendance au CRM diminue) et révélateur (le CRM stagne en valeur relative).

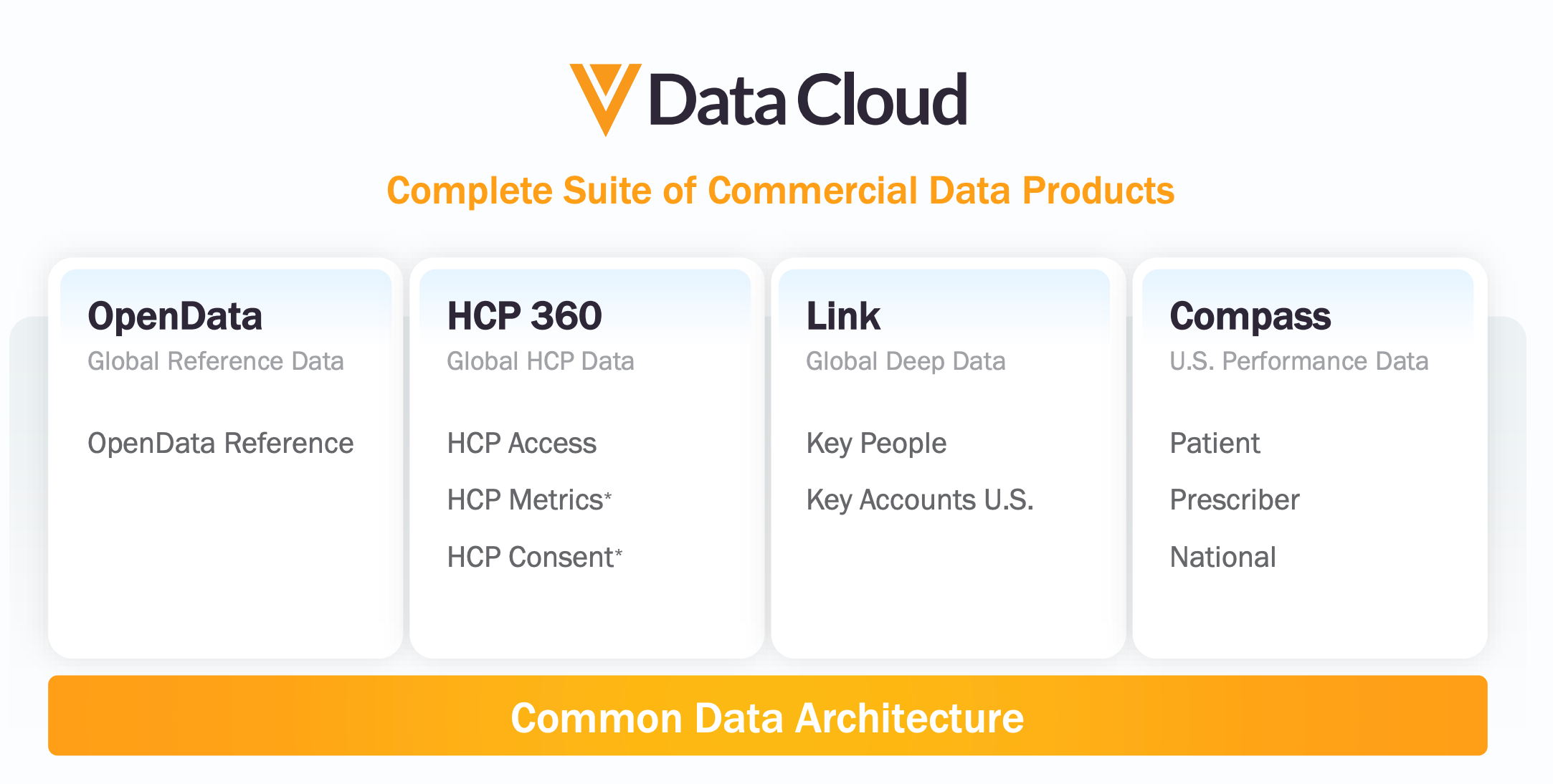

Veeva Data Cloud

Veeva Data Cloud comprend les produits de données :

OpenData (base de données de référence sur les professionnels de santé), Network (gestion de données maîtres), Link (données approfondies sur les personnes clés 13 des top 20 biopharmas ont standardisé sur Link Key People), Compass (données patients anonymisées), et Crossix (analytics marketing, mesure de l’efficacité des campagnes).

C’est Crossix qui a été la star de FY2026, avec une surperformance significative qui a tiré l’ensemble des résultats commerciaux vers le haut. Le CFO prévient toutefois que les comparables deviennent plus durs à partir de Q1 FY2027.

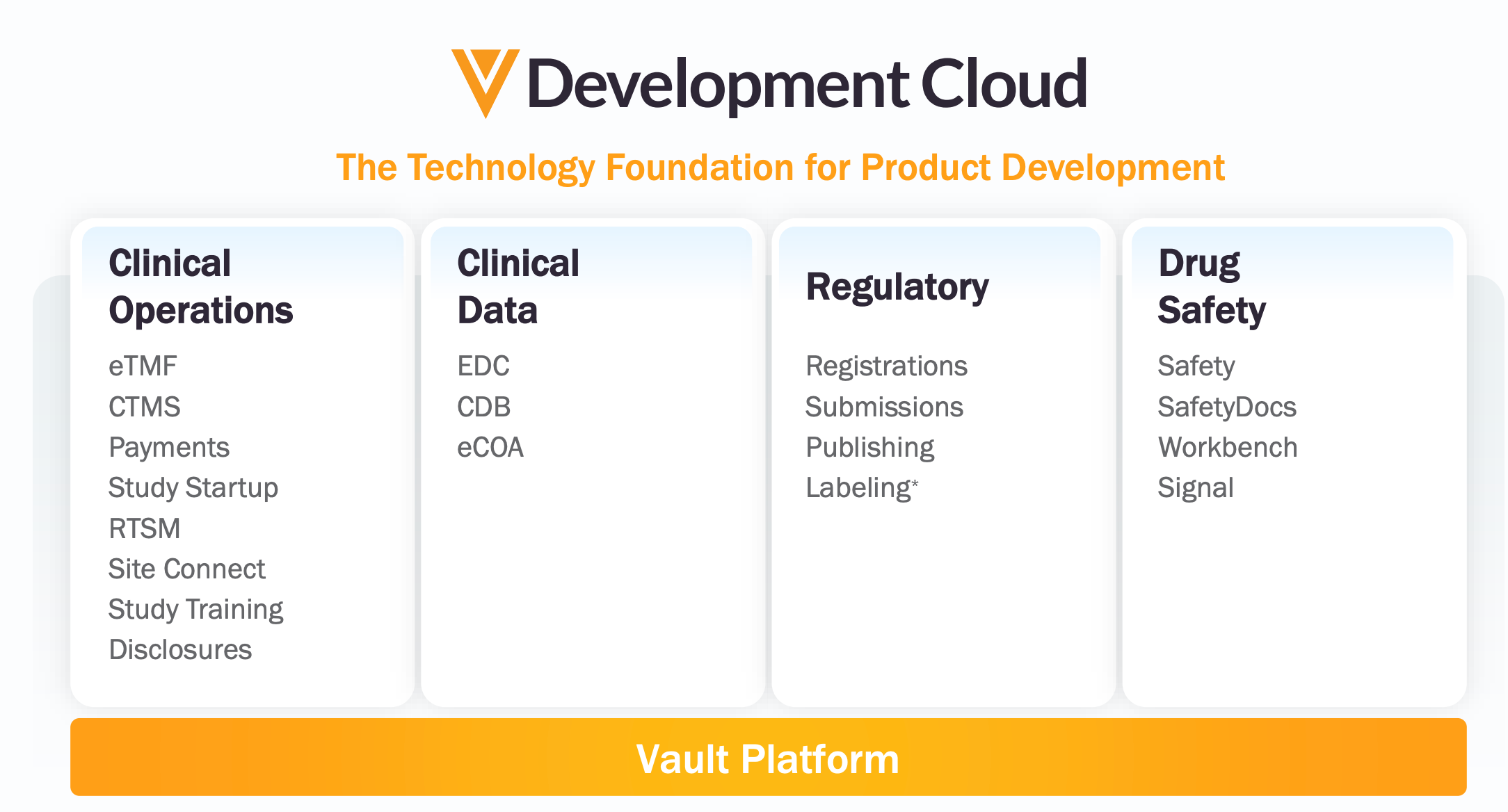

Veeva Development Cloud

Veeva Development Cloud est le moteur de croissance.

Ce sont les solutions pour la R&D clinique : eTMF (gestion des documents d’essais cliniques), CTMS (gestion des essais cliniques), EDC (Electronic Data Capture saisie des données cliniques), RTSM (Randomization and Trial Supply Management un top 20 vient de l’adopter comme standard entreprise, un “milestone win” selon Gassner).

Safety/Vault Safety (pharmacovigilance 6ème top 20 gagné ce trimestre, premier top 20 live sur Workbench et Signal), Regulatory (soumissions réglementaires 19 des top 20 utilisent Submissions), et eCOA (Electronic Clinical Outcome Assessment).

Les revenus d’abonnement R&D & Quality Solutions ont atteint $1 427M en FY2026, en croissance de +21% YoY. C’est ce segment qui porte la croissance future.

Veeva Quality Cloud

Veeva Quality Cloud couvre la gestion de la qualité dans les usines et les laboratoires : QMS (Quality Management System 450 clients, 15 des top 20), QualityDocs, et LIMS (Laboratory Information Management System en phase de déploiement précoce chez un premier top 20, go-live prévu en 2026 sur deux sites de production). Le LIMS est une opportunité massive de modernisation des environnements de laboratoire, un marché vaste et sous-pénétré par le cloud.

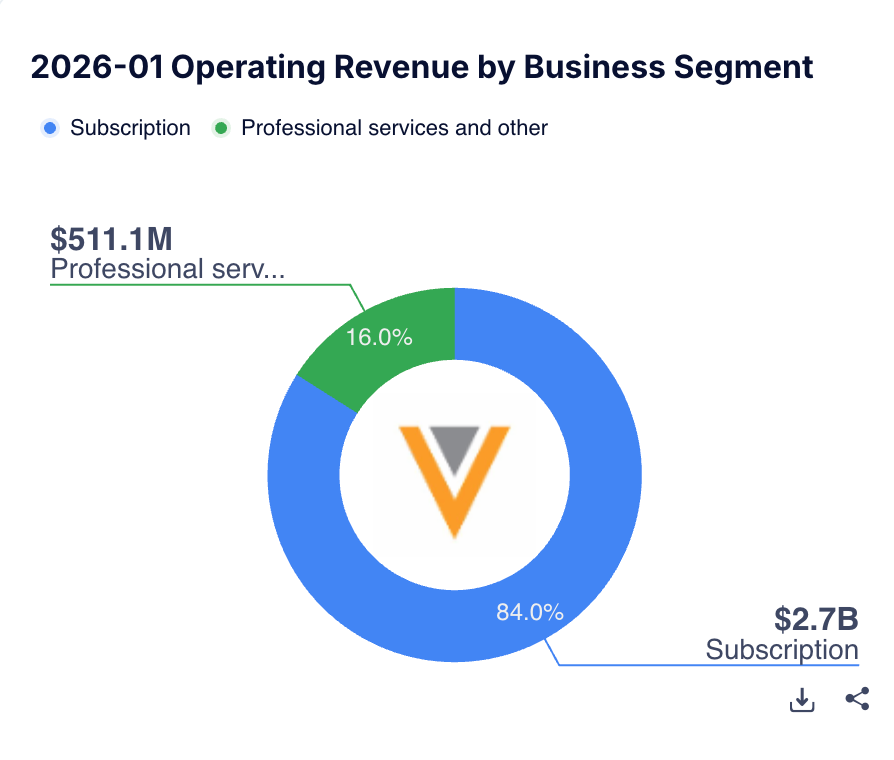

Le modèle de revenus est classique SaaS : 84% du chiffre d’affaires provient des abonnements (récurrents, haute marge 86,5% de marge brute GAAP sur l’abonnement), 16% des services professionnels (consulting, implémentation 18% de marge brute GAAP seulement). L’abonnement est le cœur de la valeur. Les services sont nécessaires à l’adoption mais ne sont pas le profit driver c’est un levier de pénétration, pas une source de profit

L’Évolution sur 5 Ans : Les Trajectoires Divergentes

Voici la trajectoire annuelle des quatre lignes de revenus, extraite directement de la présentation investisseurs Q4 FY2026 de Veeva :

1. Commercial Solutions - Subscription

FY2022 : $876M

FY2023 : $946M (+8%)

FY2024 : $996M (+5%)

FY2025 : $1 105M (+11%)

FY2026 : $1 258M (+14%)

Guidance FY2027 : ~$1 380M (+~10%)

Ce que ça raconte : Ce segment est le plus gros en valeur absolue il pèse $1 258M, soit 39% du revenu total et 47% des revenus d’abonnement. Mais sa trajectoire de croissance a été un véritable roller-coaster.

En FY2023 et FY2024, la croissance n’était que de +8% puis +5% c’était la période de doute sur le CRM (inquiétude Salesforce, normalisation TFC). Puis FY2025 a marqué un rebond à +11%, et FY2026 a accéléré à +14%.

Le moteur de cette ré-accélération est Crossix. Le CFO Brian Van Wagener l’a dit explicitement : “Crossix a eu une année exceptionnelle, bien au-delà de nos attentes. C’est le principal facteur de surperformance.” Crossix est un produit Data Cloud (analytics marketing, mesure d’efficacité des campagnes pharma) qui est inclus dans le segment Commercial Solutions.

Sa percée en FY2026 a masqué la relative stagnation du CRM en part relative.

La guidance FY2027 de +10% reflète des comparables plus difficiles sur Crossix Van Wagener prévient : “Les comparables deviennent plus durs, mais c’est un business qui exécute très bien avec un long runway de croissance.”

Qu’est-ce qui est inclus ici ? Tout le commercial et toute la data : Vault CRM, PromoMats (500+ clients), Service Center, Campaign Manager, Crossix (Measurement & Audiences), OpenData, Network, Link Key People (13 des top 20), Compass Patient (140+ marques), et les événements digitaux.

Ce segment est 100% récurrent (abonnement annuel ou pluriannuel).

La marge brute subscription non-GAAP est d’environ 87% c’est de l’or pur en termes de qualité de revenu.

Le point d’attention : À l’intérieur de ce segment, le CRM proprement dit (les licences de sièges CRM pour les forces de vente) est un business relativement mature qui représente environ 20% du revenu total aujourd’hui et descendra vers ~10% en 2030 selon le management.

Le CRM est stable il ne croît pas rapidement, mais il ne décroît pas non plus. Il y a des puts and takes comme le dit Gassner : Veeva gagne des top 20 qui étaient chez IQVIA, mais perd quelques comptes medtech au profit de Salesforce.

Les add-ons (Patient CRM, Service Center, Campaign Manager) croissent au sein du CRM. Ce qui tire réellement la croissance de ce segment, c’est Crossix, Link, Compass, et PromoMats pas le CRM de base.

2. R&D and Quality Solutions — Subscription

FY2022 : $608M

FY2023 : $787M (+30%)

FY2024 : $906M (+15%)

FY2025 : $1 180M (+30%)

FY2026 : $1 427M (+21%)

Guidance FY2027 : ~$1 660M (+~16%)

Ce que ça raconte : C’est LE moteur de croissance de Veeva, et c’est le segment qui justifie une valorisation premium pour l’investisseur.

En 4 ans, ce segment est passé de $608M à $1 427M il a plus que doublé, avec un CAGR de ~24%. C’est spectaculaire pour un business de cette taille. Même en FY2024, l’année “molle” pour Veeva (impact TFC), la croissance normalisée était de ~15%. Et en FY2025, la croissance a bondi à +30% grâce à l’effet combiné de la normalisation TFC et de l’accélération organique.

La décélération de +30% à +21% entre FY2025 et FY2026 est mécanique : à $1,4B de revenus, chaque point de croissance coûte plus cher en revenu incrémental. Et la guidance FY2027 de +16% reflète un mix shift que le CFO a expliqué en détail lors de l’earnings call : “La croissance passe des produits matures comme eTMF vers les très gros nouveaux produits comme RTSM, EDC, Safety et LIMS. Ces produits sont très grands et croissent vite mais sont encore en phase précoce de montée en échelle.”

Qu’est-ce qui est inclus ici ?

Tous les produits Development Cloud et Quality Cloud : eTMF (le plus mature et le plus gros historiquement), CTMS, EDC (Electronic Data Capture Gassner admet un “trou d’air” temporaire), RTSM (premier standard enterprise top 20 signé en Q4), eCOA, Safety/Vault Safety (6 top 20 gagnés, premier top 20 live), Regulatory/Submissions (19 des top 20), QMS (450 clients, 15 des top 20), QualityDocs, LIMS (en déploiement précoce), et Site Connect/Study Training.

Pourquoi c’est le segment critique pour l’investisseur :

Ce segment représente désormais 53% des revenus d’abonnement (contre 41% en FY2022) il a dépassé le commercial en taille.

Et sa croissance est structurellement supérieure parce qu’il bénéficie de trois vents porteurs simultanés.

D’abord, les nouveaux produits à gros TAM (Safety, RTSM, LIMS, eCOA) sont encore en phase précoce de pénétration Safety n’a que 6 top 20, RTSM vient de décrocher son premier standard enterprise, LIMS attend son premier go-live top 20.

Ensuite, le cross-sell vers les clients existants qui n’ont que quelques produits R&D (un client qui a eTMF et CTMS peut prendre EDC, Safety, RTSM, etc.). Enfin, l’opportunité study-by-study via les CROs, que Gassner estime pouvoir devenir un business d’un milliard de dollars parce que EDC, RTSM et eCOA sont tous vendus étude par étude.

3. Commercial Solutions — Services

FY2022 : $165M

FY2023 : $177M (+7%)

FY2024 : $186M (+5%)

FY2025 : $185M (−0,5% — quasi flat)

FY2026 : $189M (+2%)

Guidance FY2027 implicite : environ $190-200M (~stable)

Ce que ça raconte : C’est le segment le moins dynamique de Veeva, et c’est normal. Les services commerciaux implémentation de Vault CRM, consulting sur les produits Data Cloud, formation sont un business mature à faible croissance.

Les revenus sont quasi stagnants depuis FY2023.

La marge brute GAAP de ces services est très faible en Q4 FY2026, elle est tombée à seulement 8,8% en GAAP (et 20,5% en non-GAAP après exclusion de la SBC). C’est un segment qui ne fait pas d’argent en soi.

Pourquoi ça stagne : Les grands projets de migration CRM sont un événement one-shot une fois que le client est migré sur Vault CRM, les services d’implémentation s’arrêtent.

Il y a un effet de vague lié aux migrations des top 20 qui créera un pic de services en FY2027-2028 (le CFO confirme que les projets top 20 “à différentes phases sont intégrés dans la guidance”), mais ce sera temporaire. À long terme, ce segment est structurellement bas de gamme en termes de croissance et de marge.

Ce qui est important à comprendre : Les services ne sont pas un centre de profit pour Veeva. Ils sont un levier d’adoption sans consulting et implémentation, les clients ne peuvent pas déployer les produits subscription. C’est un coût nécessaire au modèle. L’investisseur ne devrait jamais valoriser Veeva sur la base de ses services, mais uniquement sur l’abonnement.

4. R&D and Quality Solutions — Services

FY2022 : $202M

FY2023 : $245M (+21%)

FY2024 : $276M (+13%)

FY2025 : $277M (+0,4% — flat)

FY2026 : $322M (+16%)

Guidance FY2027 implicite : environ $345-360M (~+10-12%)

Ce que ça raconte : Contrairement aux services commerciaux, les services R&D sont en forte accélération. Après une année de stagnation en FY2025 (+0,4%), la croissance a rebondi à +16% en FY2026. Et trimestre par trimestre, la dynamique est encore plus visible : +15% en Q1, +18% en Q2, +12% en Q3, +21% en Q4.

Pourquoi cette accélération : Le management l’explique par deux facteurs convergents. D’abord, la croissance du business consulting Veeva étoffe ses capacités de conseil en R&D et qualité à mesure que les clients adoptent des produits plus complexes (Safety, RTSM, LIMS).

Ensuite, l’activité de migration CRM qui génère du service côté R&D (certains projets de migration impliquent des reconfigurations de systèmes cliniques connexes).

Gassner note que Veeva a embauché activement pour soutenir cette demande l’effectif total a augmenté de +9% en FY2026 (à 7 928 personnes), principalement en services et en produits.

La marge brute de ces services R&D est meilleure que les services commerciaux mais reste modeste environ 18-29% en non-GAAP selon les trimestres. C’est un segment cyclique (il suit les projets d’implémentation des clients) et pas un driver de profit.

La Vue d’Ensemble : Le Basculement Structurel

Si on regarde la composition du revenu total sur 5 ans, le basculement est frappant :

En FY2022, le mix était le suivant.

Les Commercial Solutions (subscription + services) pesaient $1 041M, soit 56% du revenu total.

Les R&D and Quality Solutions pesaient $810M, soit 44%. Le commercial était dominant.

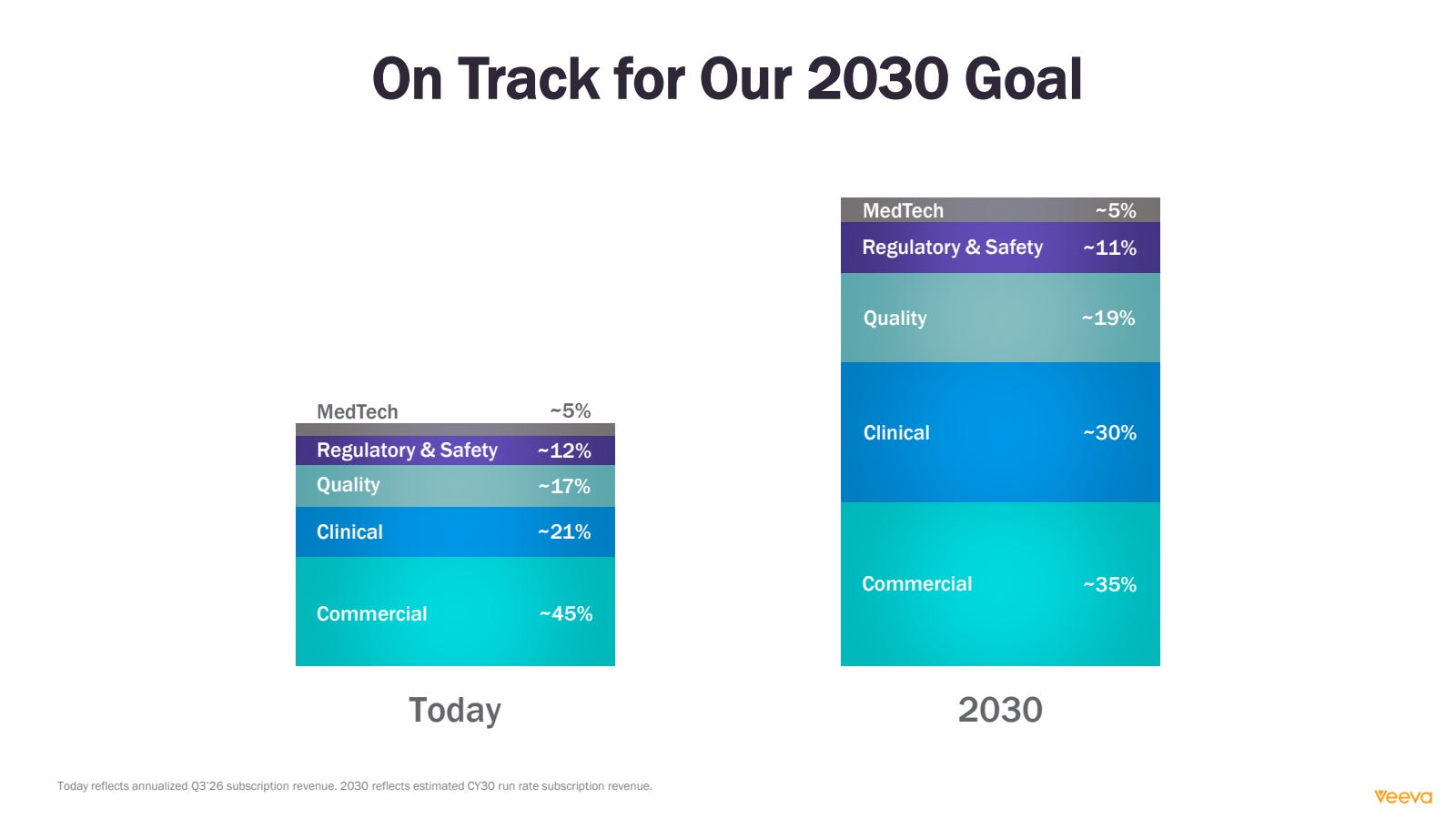

En FY2026, le mix s’est inversé. Les Commercial Solutions pèsent $1 447M, soit 45% du revenu total.

Les R&D and Quality Solutions pèsent $1 749M, soit 55%. La R&D est désormais le segment majoritaire.

En guidance FY2027, cette tendance s’accélère.

Avec ~$1 380M de subscription commercial et ~$1 660M de subscription R&D, la R&D représentera environ 55% des abonnements contre 45% pour le commercial.

Et l’écart de croissance (+16% R&D vs +10% commercial) garantit que ce basculement va s’amplifier chaque année.

C’est exactement ce que l’investisseur veut voir.

La R&D & Quality est le segment à plus forte croissance, à plus fort moat (switching costs réglementaires GxP maximaux), et à plus long runway (RTSM, Safety, LIMS, eCOA sont encore en phase précoce de pénétration).

Le fait que ce segment devienne majoritaire signifie que le mix s’améliore structurellement : la croissance de l’ensemble de Veeva sera de plus en plus tirée par le segment le plus qualitatif.

Récurrence, Croissance, et Décroissance : Le Résumé par Segment

Voici le diagnostic par ligne :