Résultats : AMH - REITs Résidentielle

Le promoteur-exploitant de maisons individuelles publie des résultats 2025 solides mais guide une croissance en net ralentissement pour 2026. Décryptage.

Précisons d’emblée le format de ce que vous allez lire. Cet article n’est pas une analyse approfondie d’AMH. Les analyses en profondeur valorisation détaillée, deep-dive du modèle économique, scénarios chiffrés et verdict complet sont réservées aux membres premium et fondateurs, dans un format quatre à cinq fois plus long. Ici, je me concentre sur une chose : décrypter les résultats annuels 2025 et la guidance 2026, en vous donnant mon avis franc.

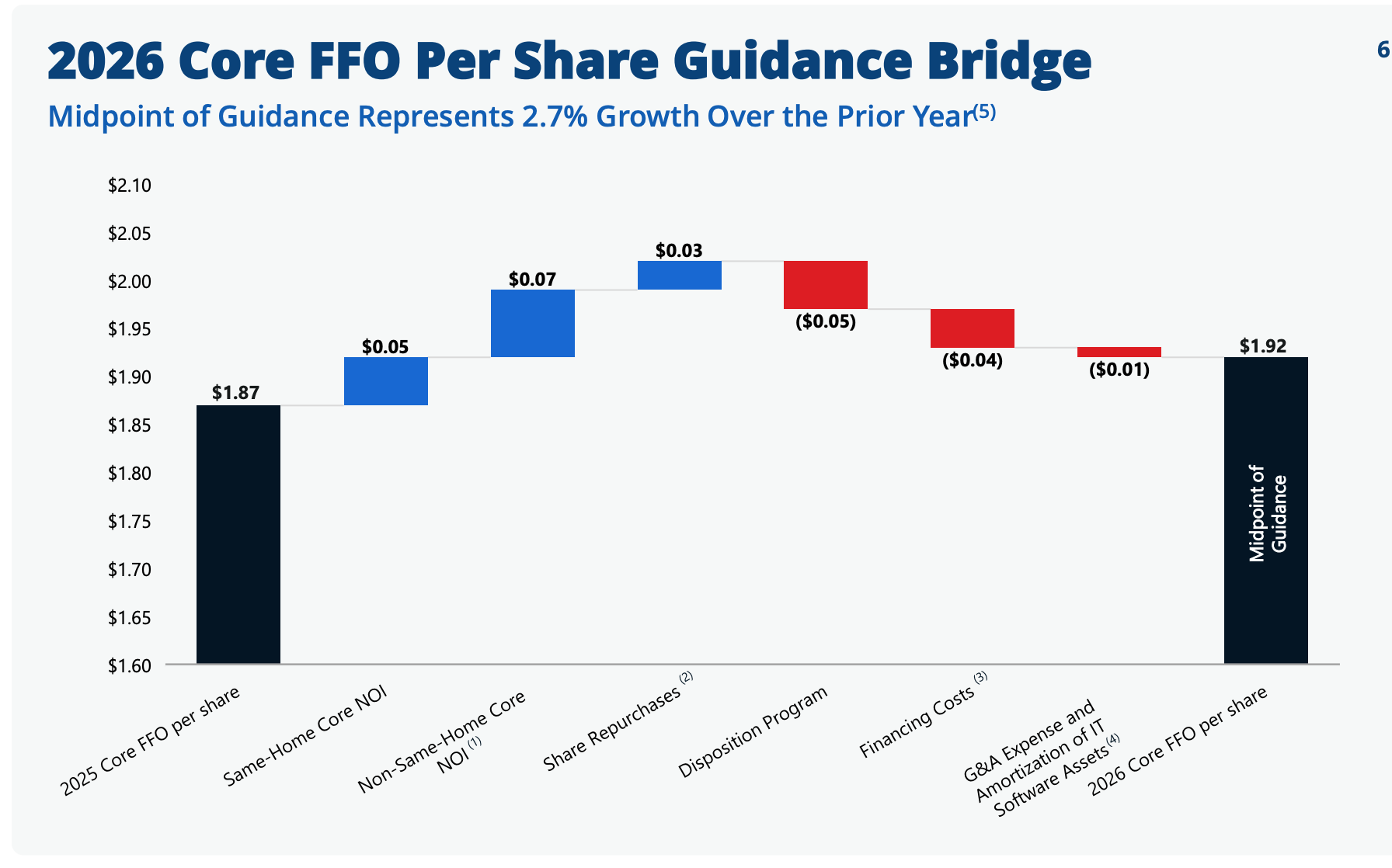

Voici un paradoxe intéressant. AMH vient de publier sa meilleure année en termes de Core FFO par action 1,87 $, en hausse de 5,4 % et pourtant, la société choisit ce moment précis pour freiner son programme de développement, racheter massivement ses propres actions, et guider une croissance divisée par deux pour 2026.

Quand un REIT qui se présente comme un véhicule de croissance commence à privilégier les retours de capital, cela mérite qu’on s’y attarde.

AMH (NYSE : AMH), anciennement American Homes 4 Rent, est l’un des deux grands REIT institutionnels de location de maisons individuelles aux États-Unis, avec Invitation Homes (INVH).

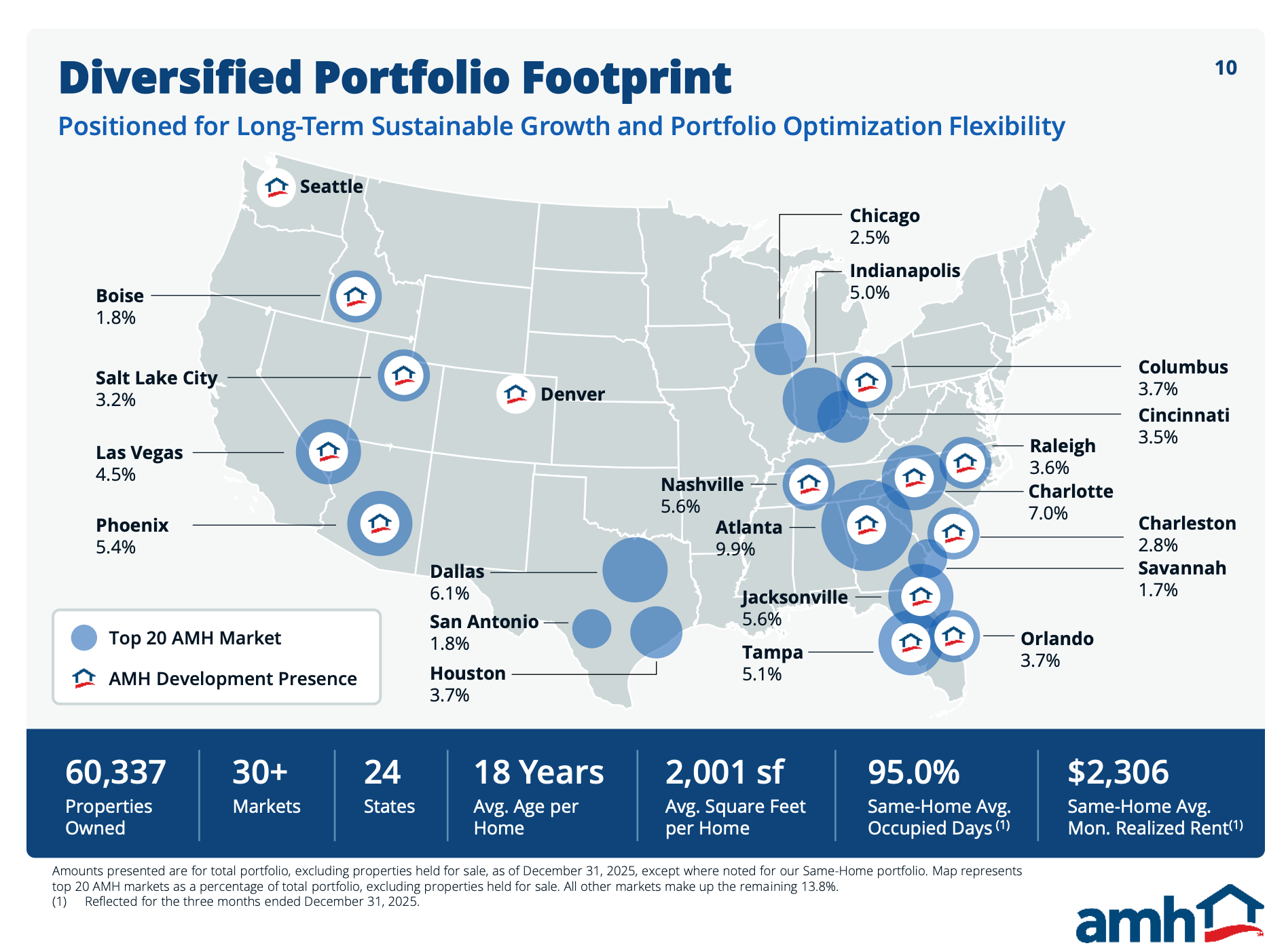

La société possède, exploite et construit elle-même plus de 60 000 maisons dans une trentaine de marchés répartis dans le Sud-Est, le Midwest, le Sud-Ouest et les Rocheuses. C’est un modèle verticalement intégré développement, rénovation, gestion locative géré en interne depuis Las Vegas. La capitalisation boursière tourne autour de 10,5 à 12 milliards de dollars selon les jours, et le titre a sensiblement corrigé depuis ses plus-hauts de 2024.

Activité et revenus : une année solide, un trimestre qui décélère

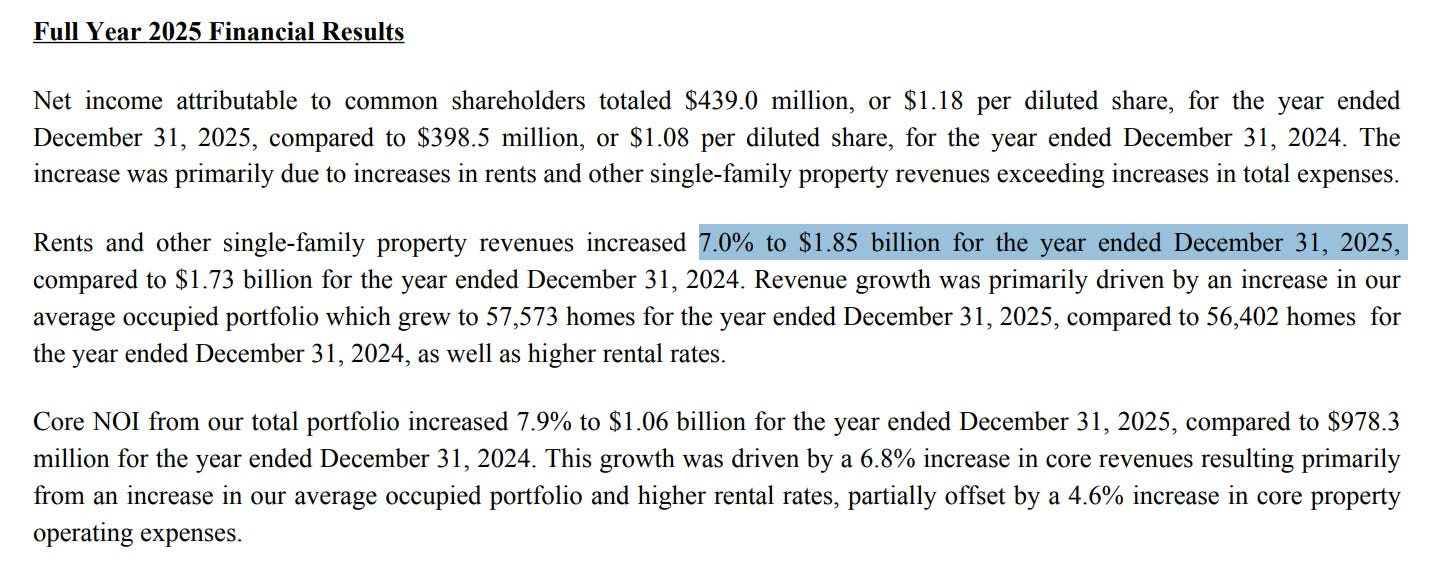

Sur l’ensemble de l’exercice 2025, les revenus locatifs atteignent 1,85 milliard de dollars, en hausse de 7,0 % par rapport à 2024. Cette progression s’explique par deux moteurs : l’augmentation du parc occupé moyen (57 573 maisons contre 56 402 en 2024) et la hausse des loyers. Le loyer mensuel moyen réalisé sur le portefeuille Same-Home ressort à 2 306 $, en progression de 3,7 % sur l’année.

Au quatrième trimestre spécifiquement, les revenus progressent de 4,2 % à 455 M$. La croissance des revenus Same-Home ralentit toutefois à +3,0 %, avec un taux d’occupation moyen de 95,0 %, en baisse de 30 points de base sur un an.

Le blended lease spread du T4 ressort à +2,8 %, porté par des renouvellements à +4,2 % mais plombé par des re-locations à -0,3 %.

C’est un signal important : AMH ne parvient plus à pousser les loyers sur les nouveaux locataires. Les données préliminaires de février 2026 confirment cette tendance avec un blended à +2,3 % et des re-locations à -1,0 %.

Mon avis : la dynamique annuelle reste bonne, tirée par la croissance du parc. Mais la décélération des loyers sur les nouvelles locations est un fait qu’il ne faut pas minimiser. Elle reflète l’arrivée de nouvelles offres (build-to-rent, multifamily) sur certains marchés du Sun Belt, ce que le président du Board reconnaît lui-même dans sa lettre aux actionnaires. La croissance organique de qualité est en train de s’éroder.

Rentabilité : le levier opérationnel fonctionne, pour l’instant

Le Core NOI du portefeuille total progresse de 7,9 % à 1,056 milliard de dollars. Sur le périmètre Same-Home, la hausse est de 4,7 % à 932 M$, portée par une maîtrise des charges opérationnelles (+2,8 %) inférieure à la croissance des revenus (+4,0 %).

La fiscalité immobilière, souvent le poste le plus imprévisible, a évolué moins vite qu’attendu un élément favorable mais par nature non récurrent.

🔍 Outil que j’utilise pour suivre mes REITs : ALREITS https://alreits.com/pricing

➡️ Tu peux bénéficier de -15 % avec le code : IMM15OFF (si ça t’intéresse, sans obligation bien sûr)

Le Core FFO par action s’établit à 1,87 $ sur l’année (+5,4 %) et à 0,47 $ au T4 (+4,1 %).

L’Adjusted FFO (après capex récurrentes) ressort à 1,69 $ par action (+7,0 %), ce qui témoigne d’une bonne conversion du FFO en cash-flow disponible. Les capex récurrentes ont même diminué en valeur absolue (72,6 M$ contre 76,3 M$ en 2024), un point positif lié au rajeunissement continu du parc grâce au programme de développement.

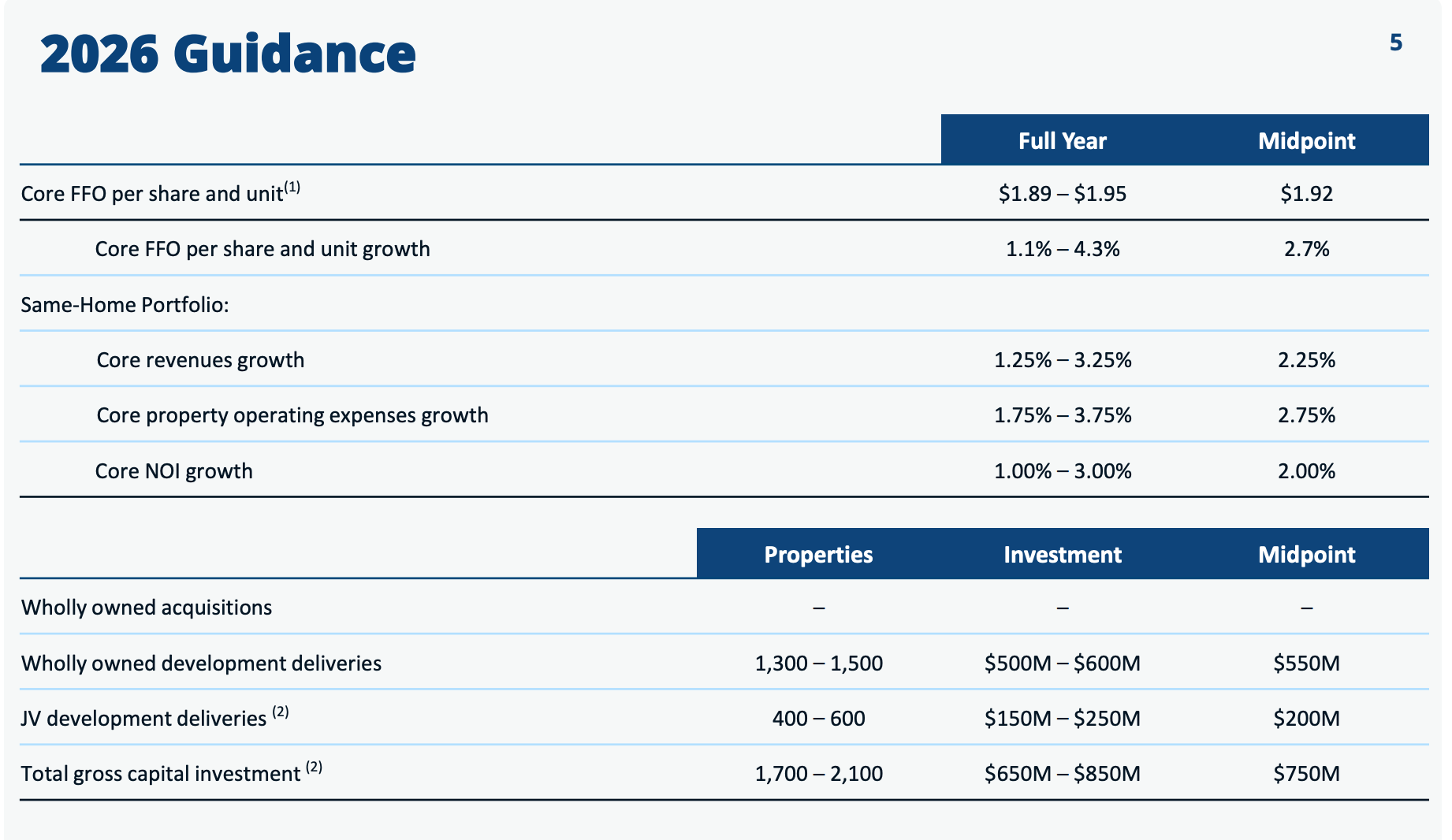

Mon avis : c’est solide. L’écart entre la croissance du Core FFO par action (+5,4 %) et celle du NOI Same-Home (+4,7 %) illustre le spread de valeur que crée la stratégie de développement et de recyclage du capital. AMH surperforme ses pairs résidentiels sur ce critère depuis plusieurs années. En revanche, la guidance 2026 prévoit un Core FFO par action de 1,92 $ au midpoint, soit +2,7 % seulement. Le ralentissement est net.

Bilan, dette et liquidité : la forteresse est là

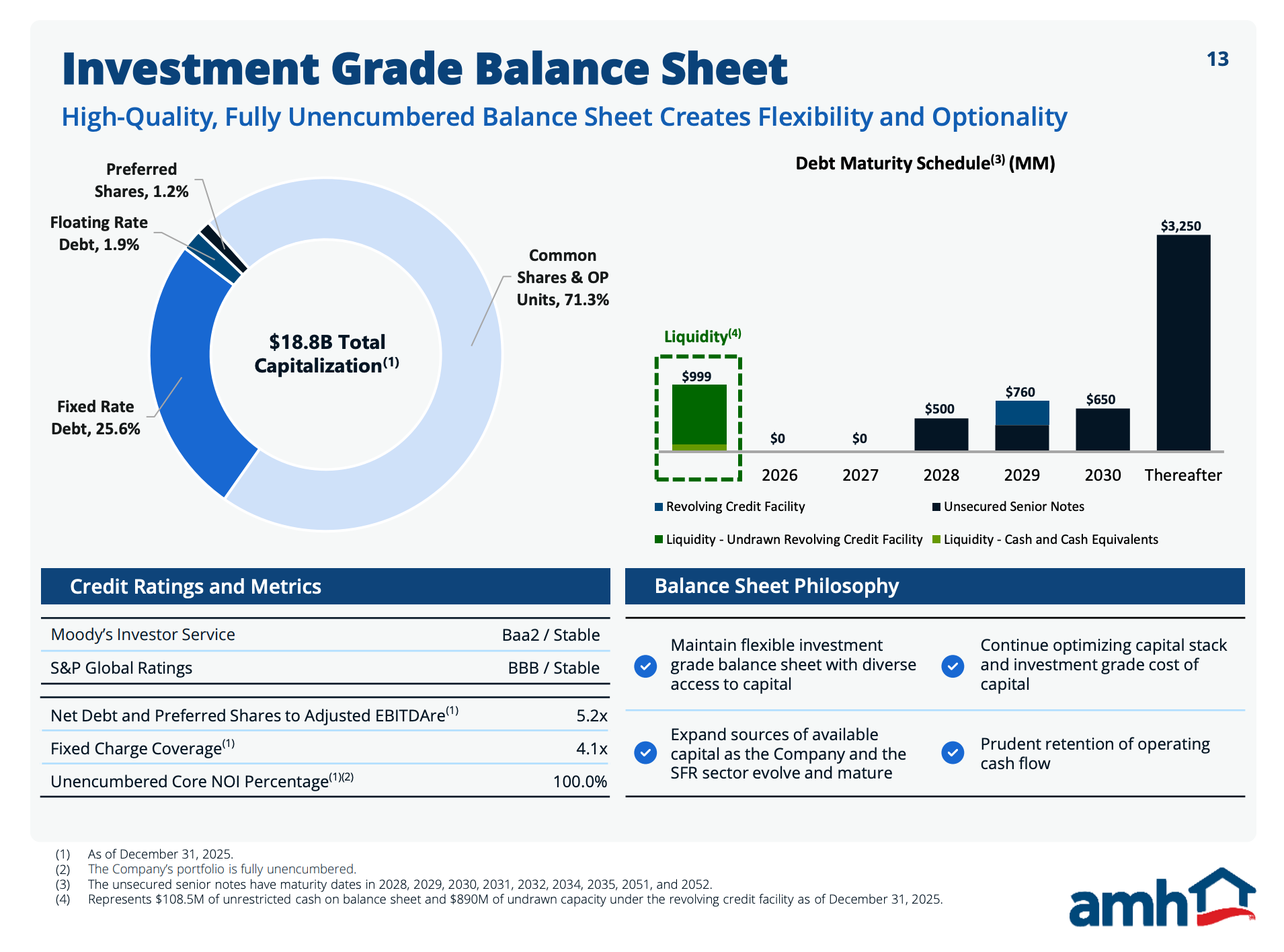

Le bilan d’AMH est l’un des plus propres du secteur résidentiel.

La dette totale s’élève à 5,16 milliards de dollars, soit un ratio dette nette + preferred / Adjusted EBITDAre de 5,2x confortable pour un REIT résidentiel. Le taux de couverture des charges fixes est de 4,1x, largement au-dessus des covenants habituels.

Fait marquant : AMH a remboursé sa dernière titrisation adossée (ABS) au T3 2025, rendant son bilan 100 % non grevé.

Toutes les propriétés sont libres de toute hypothèque.

Le portefeuille obligataire est exclusivement composé de notes senior non sécurisées (investment grade : Baa2/BBB), avec aucune échéance avant 2028 et un coût moyen pondéré de 4,5 % pour une maturité moyenne de 8,1 ans. La liquidité disponible totalise près de 1 milliard de dollars (890 M$ de ligne de crédit non tirée + 109 M$ de trésorerie).

Mon avis : rien à signaler, c’est un bilan de premier plan. L’absence de maturité avant 2028 élimine tout risque de refinancement à court terme. La seule subtilité : la ligne de crédit porte 360 M$ de tirage à fin 2025, mais c’est gérable avec la capacité de remboursement via les cessions.

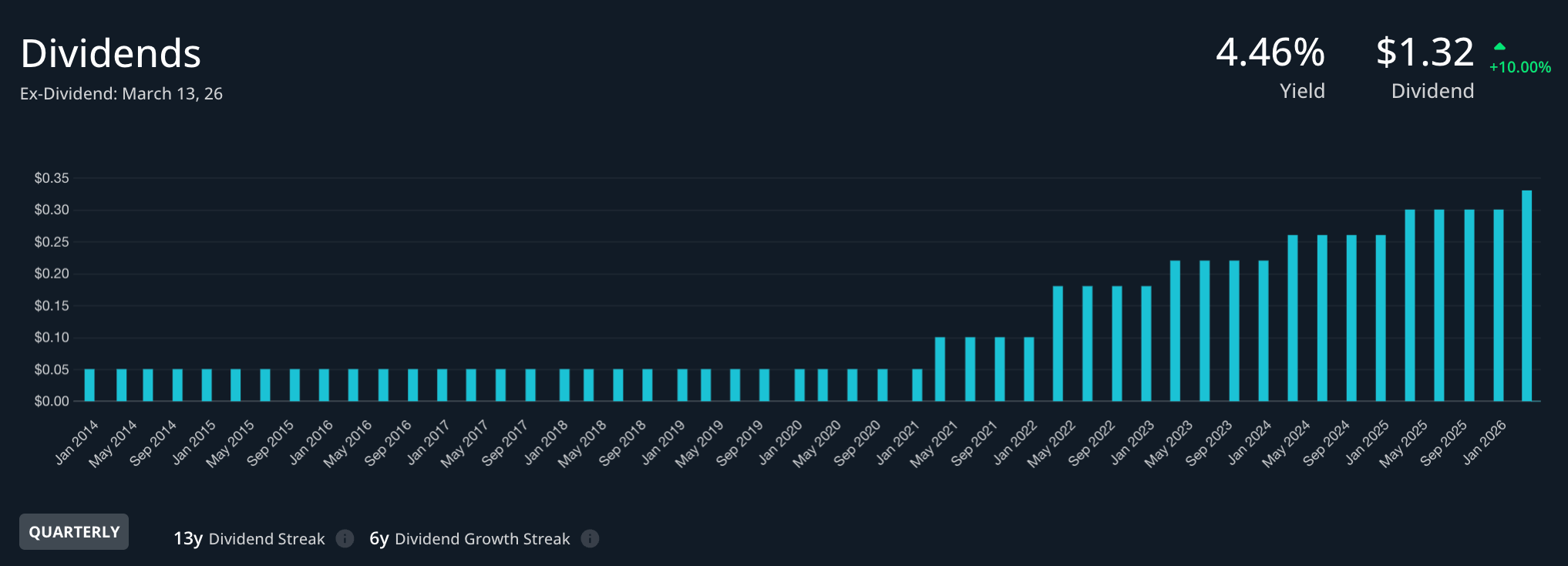

Dividende et retour aux actionnaires : le virage stratégique

Le dividende trimestriel a été relevé de 10 % à 0,33 $ par action au T1 2026, portant le dividende annualisé à 1,32 $. Sur la base d’un cours autour de 29 $, le rendement se situe aux alentours de 4,5 %.

Le payout ratio rapporté au Core FFO est d’environ 70 % (1,32 / 1,92 au midpoint 2026), et rapporté à l’AFFO d’environ 78 %.

C’est raisonnable mais plus généreux que les habitudes historiques d’AMH, qui a longtemps privilégié la rétention de cash pour financer sa croissance.

Le fait le plus notable est le programme de rachat d’actions. AMH a racheté 8,4 millions d’actions entre le T4 2025 et janvier 2026 pour 265 M$ à un prix moyen de 31,65 $ au-dessus du cours actuel, ce qui n’est pas idéal. Un nouveau programme de 500 M$ a été autorisé en février 2026.

Mon avis : le management envoie un signal clair à ces niveaux de valorisation, il considère que racheter ses propres actions est plus créateur de valeur que de construire davantage de maisons. C’est un aveu implicite que le rendement marginal du développement se comprime. L’augmentation du dividende de 10 % est bienvenue mais aligne simplement AMH sur les standards du secteur. Le payout reste bien couvert.

Points de vigilance

Premier signal d’alerte : la compression des lease spreads sur les re-locations. Passer de loyers en hausse sur les nouveaux baux à des spreads négatifs (-0,3 % au T4, -1,0 % en février) indique une pression concurrentielle réelle sur certains marchés. Dans un modèle où le turnover coûte cher (remise en état, vacance), AMH ne peut pas se permettre de laisser filer ses locataires en espérant les remplacer à un loyer supérieur. Ce phénomène est à surveiller trimestre après trimestre.

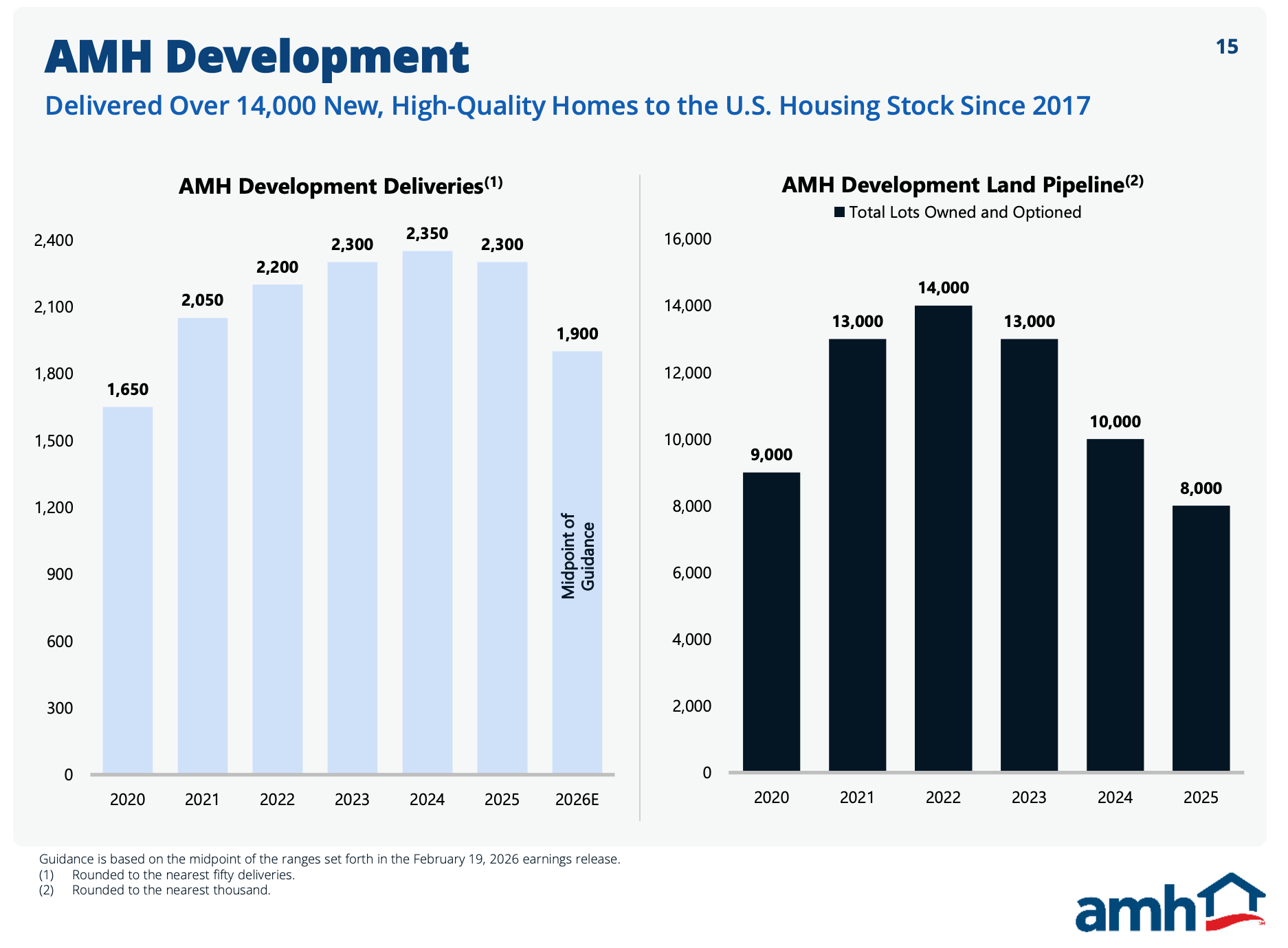

Deuxième point d’attention : le ralentissement du programme de développement. Les livraisons passent de 2 350 maisons en 2025 à une guidance de 1 700 à 2 100 en 2026 (midpoint 1 900), soit une baisse d’environ 19 %. Le pipeline foncier a aussi diminué de 14 000 lots en 2024 à 8 000 en 2025.

AMH présente cela comme une allocation prudente du capital, mais c’est aussi un aveu que les coûts de construction et la pression sur les loyers compriment les rendements du développement. Si le moteur qui a différencié AMH de ses pairs ralentit durablement, la prime de valorisation historique devient difficile à justifier.

Troisième point de vigilance : la gouvernance et les rachats d’actions au-dessus du cours. Les 265 M$ de rachats ont été exécutés à un prix moyen de 31,65 $. Le titre se négocie aujourd’hui autour de 29 $, soit une moins-value latente d’environ 8 % sur ce capital. Si l’intention était de signaler une sous-valorisation, le marché n’a pas (encore) validé cette thèse.

Quatrième élément : le portefeuille compte 1 142 propriétés classées held for sale à fin 2025, un niveau significatif, et la société a vendu 1 827 maisons dans l’année pour 573 M$ de produit net. Ce rythme de cessions est nécessaire pour financer le développement, mais il réduit mécaniquement le portefeuille total (60 337 maisons fin 2025 contre 60 664 au T3). Quand un REIT de croissance commence à rétrécir son parc, même marginalement, la narration doit s’adapter.

Verdict

AMH publie des résultats annuels 2025 de bonne facture croissance du Core FFO par action de 5,4 %, maîtrise des charges, bilan impeccable, dividende en hausse.

Mais la guidance 2026 raconte une autre histoire : un ralentissement assumé de la croissance à +2,7 % au midpoint, un programme de développement redimensionné, et une priorité donnée aux rachats d’actions qui signale un changement de philosophie.

AMH passe d’un mode “croissance par le développement” à un mode “retour de capital et optimisation”. Ce n’est pas négatif en soi, mais cela repositionne la société dans une catégorie différente aux yeux du marché. Le profil n’est ni fragilisé ni renforcé : il est en mutation.

Pour aller au-delà de ce décryptage comprendre en profondeur le modèle économique d’AMH, sa valorisation intrinsèque, les scénarios chiffrés selon l’évolution des loyers et des taux, et mon verdict complet c’est dans le format premium/fondateur que cela se passe.

Cette analyse approfondie représente quatre à cinq fois la longueur de ce que vous venez de lire. Si le sujet du single-family rental institutionnel vous intéresse, c’est le meilleur moyen d’y voir clair.

Cette analyse est fournie à titre informatif et éducatif. Elle ne constitue en aucun cas un conseil en investissement. Chaque lecteur est invité à réaliser ses propres recherches et à consulter un professionnel avant toute décision d’investissement.