REPLY SpA : Le Serial Acquirer Italien du Digital à l’Épreuve de l’IA

Un compounder européen méconnu qui affiche 20 ans de croissance, mais la valorisation actuelle est-elle justifiée ?

Pour les Nouveaux : C’est Quoi un Serial Acquirer ?

Avant de plonger dans l’analyse de Reply, une clarification s’impose pour ceux qui découvrent ce type d’entreprise.

Un serial acquirer est une société qui croît principalement en rachetant régulièrement de petites entreprises, les intègre dans son groupe, et répète ce processus année après année.

Pensez à Constellation Software au Canada, Danaher aux États-Unis, ou Lifco en Suède.

Ce qui différencie un bon serial acquirer d’un simple “empire builder” destructeur de valeur, c’est la discipline : acheter des cibles à des multiples raisonnables, les intégrer efficacement, et générer un retour sur capital investi (ROIC) supérieur au coût du capital (WACC).

C’est mathématique : si vous achetez à 8x l’EBITDA une entreprise qui génère un ROIC de 20%, vous créez de la valeur. Si vous achetez à 15x une entreprise qui génère 8% de ROIC, vous en détruisez.

Une particularité cruciale pour analyser les serial acquirers : le PER est TROMPEUR. Les acquisitions génèrent mécaniquement des amortissements d’actifs incorporels (goodwill, relations clients, technologies acquises) qui pèsent sur le résultat net comptable. Ces amortissements sont non-cash et ne reflètent pas la vraie capacité bénéficiaire de l’entreprise.

C’est pourquoi nous utilisons exclusivement le Free Cash Flow (FCF), le FCF par action, et le ROIC pour évaluer ces sociétés.

Fiche d’Identité

Ticker : REY.MI (Borsa Italiana - Segment STAR)

ISIN : IT0005282865

Capitalisation boursière : environ 4,1 milliards EUR (au 05/02/2026, cours autour de 110€)

Siège social : Turin, Italie

Fondation : 1996 par Mario Rizzante

Introduction en bourse : Décembre 2000

Nombre de filiales : plus de 130 entités dans le monde

Nombre d’employés : 16 402 (au 30/09/2025)

CEO : Mario Rizzante (Co-fondateur, Président, 77 ans) et Tatiana Rizzante (sa fille, CEO opérationnelle, 55 ans)

CFO : Marco Cusinato (depuis avril 2024)

Histoire, Modèle Économique et Philosophie d’Acquisition

Une genèse entrepreneuriale italienne

Reply a été fondée en 1996 par Mario Rizzante, un entrepreneur qui avait déjà créé et vendu Mesarteam, une société d’intégration de systèmes, dans les années 1980-1990.

Avec Reply, sa vision était de créer un réseau de sociétés hautement spécialisées capables d’accompagner la transformation digitale des grandes entreprises européennes.

L’entreprise a été introduite en bourse à Milan en décembre 2000, juste après l’éclatement de la bulle internet. Depuis, le parcours boursier est remarquable : le cours a été multiplié par plus de 38 fois depuis l’IPO, surperformant massivement l’indice italien MIB qui n’a récupéré que 75% de sa valeur initiale sur la même période.

Le modèle économique : un réseau décentralisé de spécialistes

Reply opère selon un modèle distinctif que le management qualifie de “network organization”. Concrètement, le groupe est composé de plus de 130 entités juridiques distinctes, chacune spécialisée dans un domaine technologique ou sectoriel précis.

On trouve par exemple Cluster Reply spécialisée dans les technologies Microsoft, Blue Reply focalisée sur IBM WebSphere, Storm Reply dédiée à AWS et au cloud, Data Reply pour l’analytics, ou encore Security Reply pour la cybersécurité. Chaque entité conserve son identité, son compte de résultat propre, et une large autonomie opérationnelle.

Le siège de Turin, qui emploie environ 264 personnes fin 2024 pour la maison-mère Reply S.p.A., assure les fonctions transverses : finance, ressources humaines, marketing corporate, et surtout le “fronting commercial” pour les grands comptes qui souhaitent un interlocuteur unique.

Répartition géographique et sectorielle

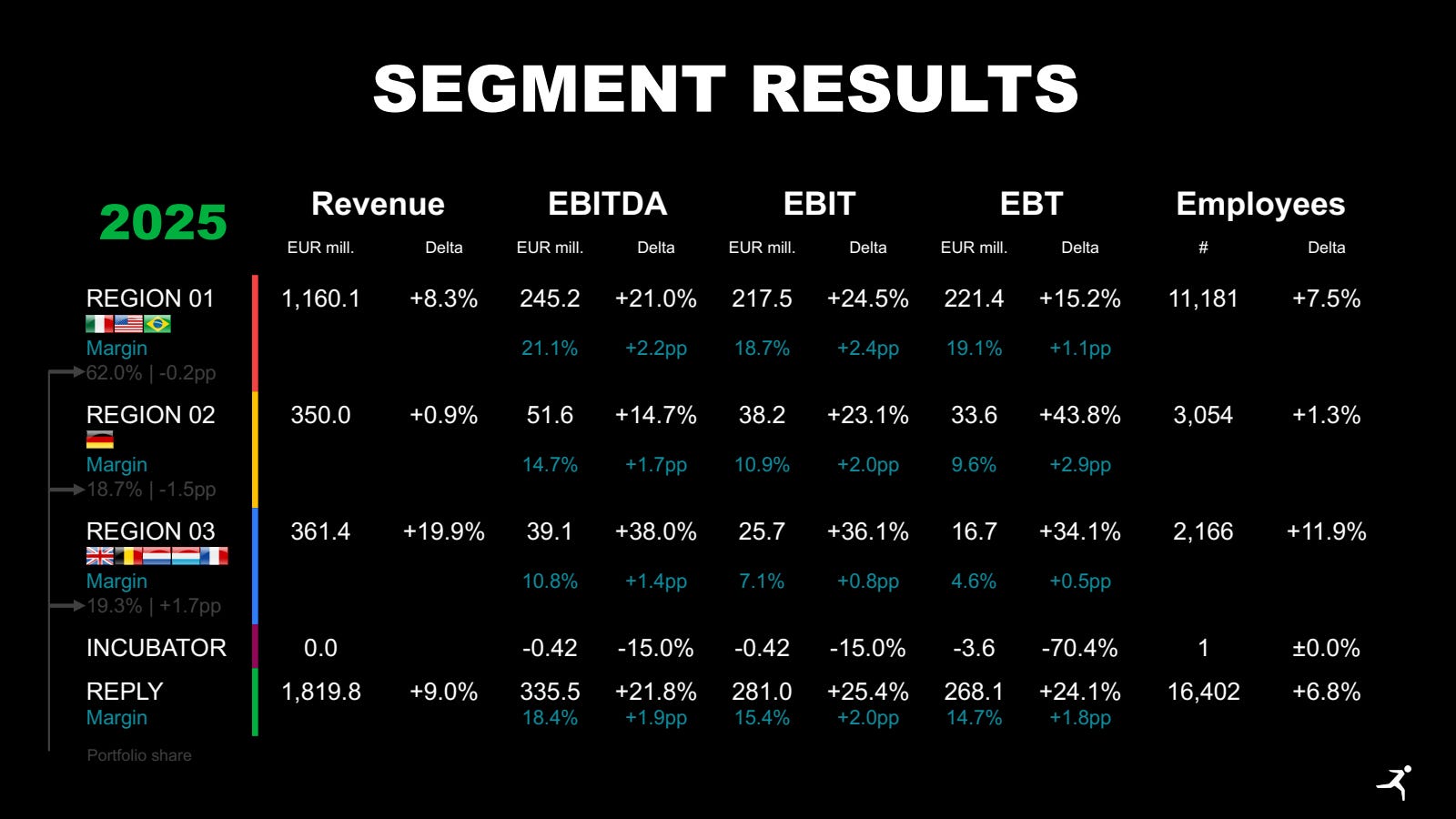

Sur les neuf premiers mois de 2025, la répartition géographique des revenus se décompose ainsi.

La Région 1, qui regroupe l’Italie, les États-Unis, le Brésil, la Pologne, la Roumanie et Nanjing en Chine, représente 62,0% du chiffre d’affaires.

La Région 2, couvrant l’Allemagne, la Suisse, Beijing, et la Croatie, pèse 18,7%. La Région 3, incluant le Royaume-Uni, le Luxembourg, la Belgique, les Pays-Bas et la France, contribue pour 19,3%.

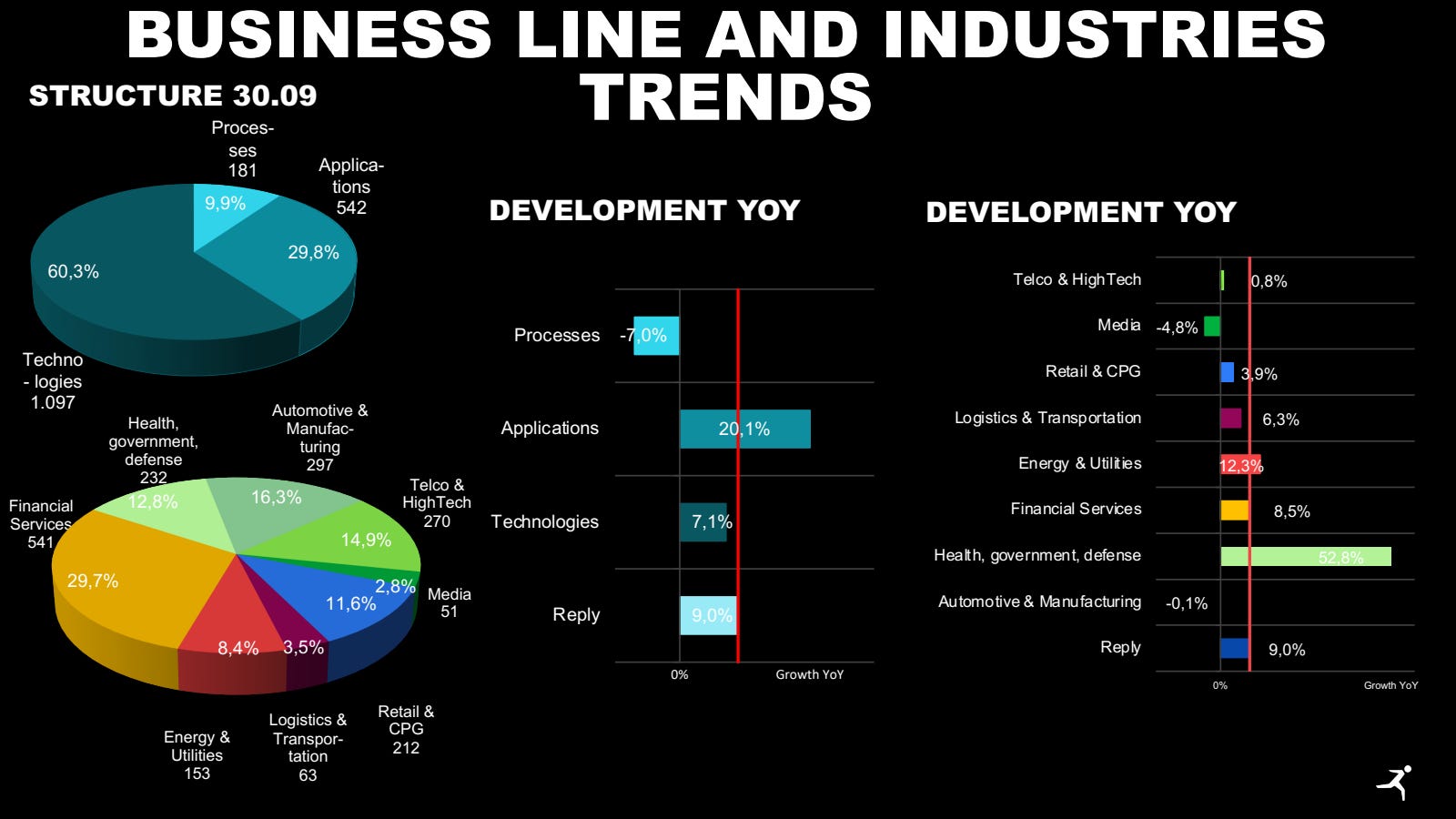

Par ligne de métier, les Technologies dominent avec 60,3% des revenus et une croissance de 7,1%.

Les Applications représentent 29,8% avec une croissance impressionnante de 20,1%.

Les Processes, c’est-à-dire le conseil, comptent pour 9,9% mais affichent un recul de 7,0%.

Côté secteurs clients, les services financiers arrivent en tête avec 29,7% du revenu, suivis par l’automobile et le manufacturing à 16,3%, puis la santé, le gouvernement et la défense à 12,8%. Les télécoms et high-tech pèsent 14,9%, le retail et biens de consommation 11,6%, l’énergie et utilities 8,4%, les médias 2,8%, et la logistique et transport 3,5%.

La philosophie d’acquisition : buy-and-build européen

Reply a réalisé des dizaines d’acquisitions depuis son IPO, avec une accélération notable ces dernières années. Les documents du troisième trimestre 2025 mentionnent trois acquisitions récentes.

Solirius Ltd au Royaume-Uni, acquise en octobre 2024, est un leader de la transformation digitale pour le secteur public britannique.

Root16 LLC aux États-Unis, acquise en août 2025, est spécialisée dans les services Microsoft Dynamics pour le segment mid-market. Red Scientific Reply Ltd au Royaume-Uni, également acquise en août 2025, opère dans l’ingénierie et le conseil pour la Défense et l’Administration publique britanniques.

Le management ne communique PAS systématiquement les multiples payés sur les acquisitions, ce qui constitue un point de vigilance majeur que nous développerons plus loin.

Qualité du Management et Gouvernance

La famille Rizzante : skin in the game maximal

L’alignement des intérêts entre le management et les actionnaires est l’un des points forts de Reply.

La holding familiale Alika S.r.l. détient 37,08% du capital et contrôle 54,10% des droits de vote grâce au mécanisme de droits de vote double introduit en 2017.

Mario Rizzante, le fondateur âgé de 77 ans, contrôle 100% d’Iceberg S.r.l., qui elle-même contrôle 51% d’Alika S.r.l. Ses enfants Tatiana Rizzante, CEO opérationnelle de 55 ans, et Filippo Rizzante, Directeur Exécutif en charge de la technologie, détiennent chacun environ 25,3% d’Alika S.r.l.

Avec plus de 54% des droits de vote, la famille Rizzante contrôle entièrement la destinée de Reply.

C’est un avantage indéniable pour l’alignement long-terme des intérêts, mais aussi une concentration de pouvoir qui peut légitimement interroger en termes de gouvernance et de droits des minoritaires.

Rémunération : modeste mais manque de transparence sur les incentives

Les rémunérations des dirigeants sont relativement modestes pour une entreprise de cette taille.

Mario Rizzante perçoit environ 1,24 million de dollars, Tatiana Rizzante environ 1,01 million de dollars, et Marco Cusinato, le CFO, environ 600 000 dollars.

Ces niveaux sont nettement inférieurs à la moyenne du secteur, puisque des entreprises américaines de taille comparable versent généralement autour de 7,9 millions de dollars à leurs dirigeants. Cette modération est positive du point de vue de l’alignement avec les actionnaires.

Cependant, le rapport de gouvernance ne détaille pas précisément sur quelles métriques sont basés les bonus. On n’y trouve aucune mention de critères de ROIC, de FCF par action, ou de discipline sur les multiples d’acquisition. Le rapport parle de “sustainable success” mais sans indicateurs concrets. C’est un manque de transparence regrettable.

Communication financière : correcte mais pas exemplaire

Reply publie des rapports trimestriels détaillés, des rapports annuels complets, et depuis 2024, organise des earnings calls trimestriels avec le CEO et le CFO. C’est une amélioration récente et bienvenue.

Cependant, comparé aux meilleures pratiques des serial acquirers, notamment les fameuses lettres de Mark Leonard chez Constellation Software, la communication de Reply manque de granularité sur plusieurs points critiques.

Premier manque : pas de ventilation systématique entre croissance organique et croissance par acquisitions. Le management communique sur la croissance totale mais ne décompose pas clairement la part organique. On peut estimer que l’acquisition de Solirius, qui a apporté plus de 100 employés, a contribué à une partie de la croissance au Royaume-Uni en 2025, mais c’est de la déduction, pas de l’information officielle.

Deuxième manque : pas de communication des multiples payés. Reply ne divulgue jamais les multiples d’acquisition, que ce soit en EV/EBITDA ou EV/Revenue, ce qui empêche d’évaluer objectivement la discipline d’allocation du capital. Le rapport annuel mentionne simplement que “l’investissement dans Solirius s’inscrit dans la stratégie de croissance internationale de Reply” sans aucun chiffre.

Troisième manque : pas de reporting du ROIC par acquisition ou par business unit. Contrairement à Constellation Software qui publie le ROIC par VBU (Vertical Business Unit), Reply n’offre strictement aucune visibilité sur la performance des acquisitions passées.

Notation Communication Financière : ⭐⭐⭐

Correcte pour une mid-cap européenne, mais clairement en dessous des standards des meilleurs serial acquirers mondiaux. Cette opacité est frustrante pour un investisseur qui cherche à comprendre si la discipline d’acquisition se maintient.

Analyse de la Décentralisation

La réalité du modèle “network”

Reply revendique un modèle décentralisé, et plusieurs indicateurs semblent le confirmer.

Le ratio entre les effectifs du siège et les effectifs totaux est favorable : 264 employés au siège pour Reply S.p.A. contre 15 667 employés dans le groupe fin 2024, soit environ 1,7%. C’est un ratio proche de ceux observés chez les meilleurs serial acquirers comme Constellation Software où le siège représente moins de 0,5% des effectifs.

La fragmentation en plus de 130 entités juridiques distinctes suggère une réelle autonomie des business units, chacune conservant sa marque, son management, et son positionnement de spécialiste.

Toutefois, un signal mérite attention : le personnel de Reply S.p.A., la maison-mère, est passé de 108 employés en 2023 à 264 en 2024, soit une hausse de 144%. Cette augmentation significative suggère une centralisation croissante de certaines fonctions. Il faudra surveiller si cette tendance se poursuit dans les prochaines années.

Les fondateurs restent-ils après acquisition ?

Le rapport ne donne malheureusement pas de données précises sur le turnover des fondateurs post-acquisition. C’est une information cruciale que Reply ne communique pas. L’absence de cette donnée m’empêche de valider que le modèle décentralisé fonctionne réellement pour retenir les talents entrepreneuriaux acquis.

La mention de passifs d’earn-outs dans le bilan, soit 52 millions EUR à court terme et 57 millions EUR à long terme fin 2024, suggère que des mécanismes d’alignement existent pour inciter les fondateurs à rester, mais sans plus de détails sur les durées et les conditions.

Notation Décentralisation : ⭐⭐⭐

Le modèle semble réellement décentralisé au vu du ratio siège faible et des nombreuses entités, mais la croissance récente des effectifs au siège et surtout l’absence totale de données sur la rétention des fondateurs acquis laissent des zones d’ombre significatives.

Performance Financière : Une Machine à Cash Impressionnante

Évolution du chiffre d’affaires sur cinq ans

Le parcours de croissance de Reply est remarquable.

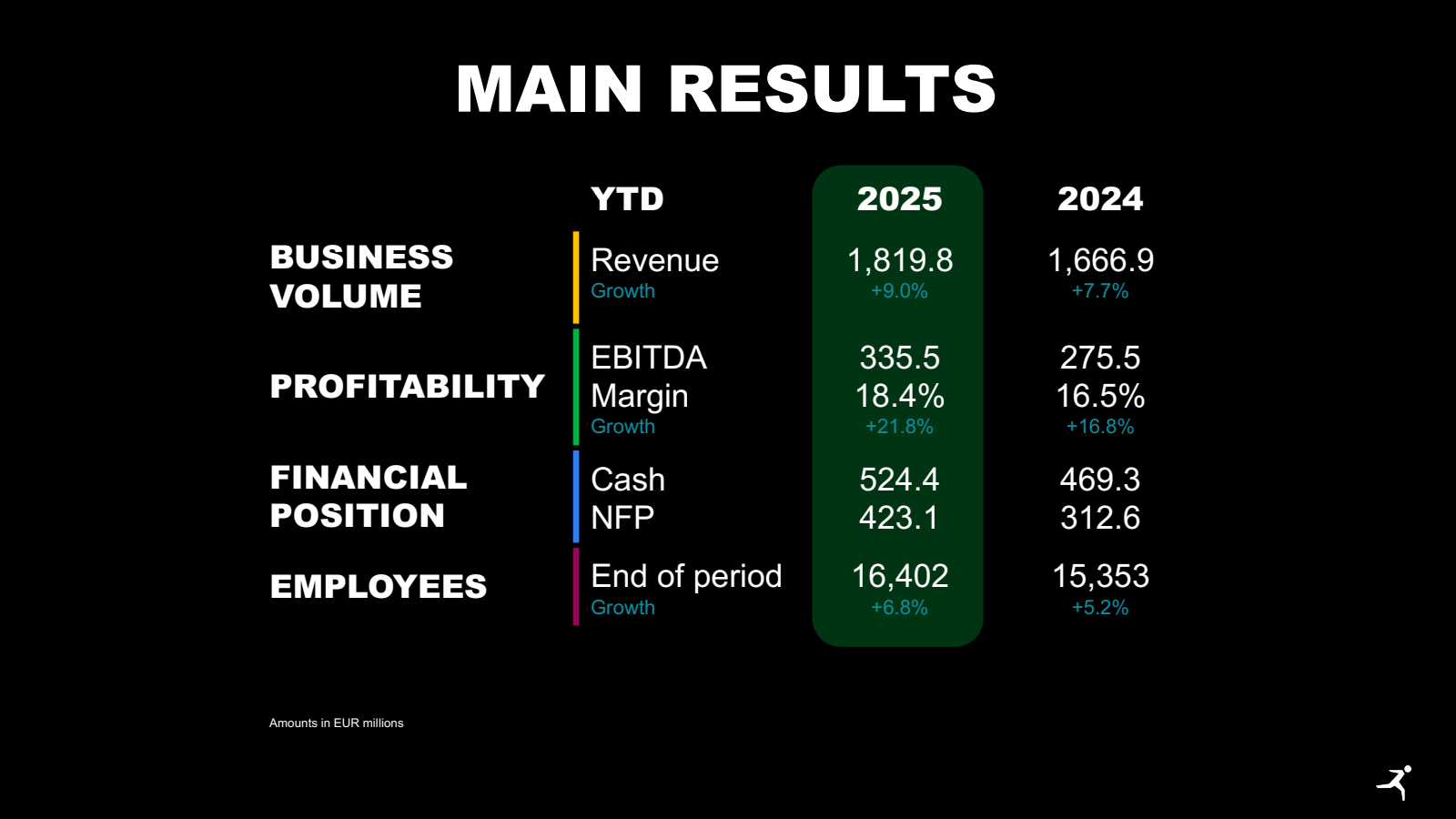

En 2020, le chiffre d’affaires s’élevait à 1 250 millions EUR. Il a progressé à 1 484 millions EUR en 2021, soit une hausse de 18,7%. L’année 2022 a marqué une accélération exceptionnelle avec 1 891 millions EUR, en progression de 27,5%. Le rythme s’est normalisé en 2023 à 2 118 millions EUR, soit +12,0%, puis en 2024 à 2 296 millions EUR avec +8,4%. Sur les neuf premiers mois de 2025, Reply affiche 1 820 millions EUR, en croissance de 9,0% par rapport à la même période de 2024.

Le taux de croissance annuel composé (CAGR) sur cinq ans entre 2020 et 2024 ressort à 16,4%. C’est une performance remarquable et régulière.

Le ralentissement observé entre 2022 et 2024, passant de +27,5% à +8,4%, s’explique en partie par la normalisation post-Covid et un environnement des services IT plus difficile en Europe avec le ralentissement économique.

Évolution de l’EBITDA et des marges

L’EBITDA a suivi une trajectoire tout aussi impressionnante. Il s’élevait à 208 millions EUR en 2020 pour une marge de 16,6%, puis 263 millions EUR en 2021 avec une marge de 17,7%.

En 2022, l’EBITDA a atteint 340 millions EUR et une marge de 18,0%, avant un léger tassement en 2023 à 352 millions EUR et 16,6% de marge. L’année 2024 marque un rebond significatif avec 411 millions EUR et une marge de 17,9%. Sur neuf mois 2025, l’EBITDA atteint 335 millions EUR pour une marge record de 18,4%.

Le CAGR de l’EBITDA sur cinq ans atteint 18,6%, supérieur à la croissance des revenus. C’est le signe d’une amélioration de l’efficacité opérationnelle et d’un certain levier opérationnel qui joue favorablement.

La marge EBITDA oscille entre 16,6% et 18,4%, ce qui est correct pour le secteur des services IT en Europe. C’est comparable à Capgemini qui évolue entre 12% et 14%, et proche d’Accenture qui affiche 15% à 17% de marge EBIT. Reply se positionne clairement dans la fourchette haute du secteur.

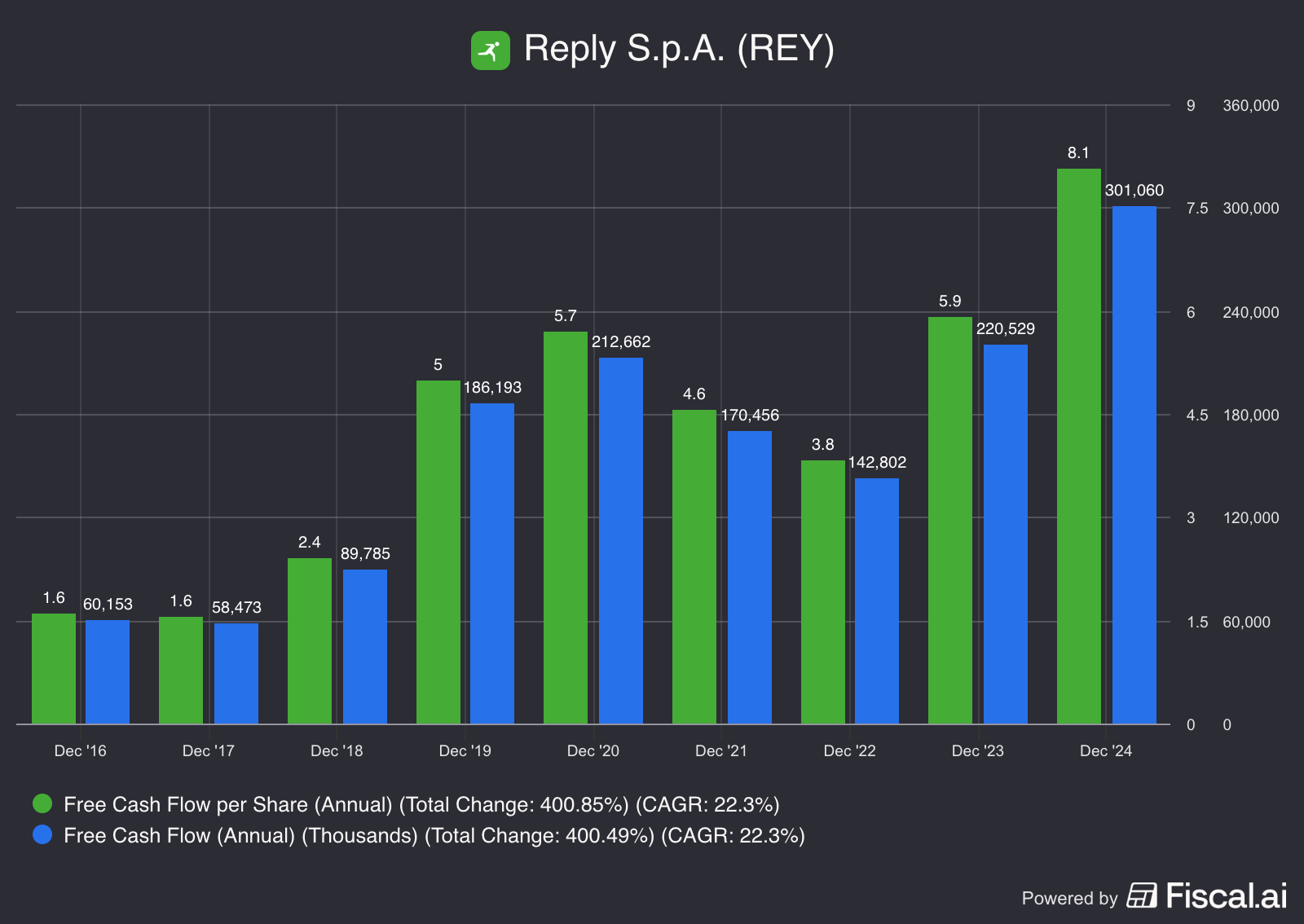

Le Free Cash Flow : la métrique qui compte vraiment

Le FCF n’est pas directement reporté par Reply dans ses communications, mais nous pouvons le reconstituer à partir du cash flow opérationnel et des investissements récurrents.

Le cash flow opérationnel a évolué comme suit : 229 millions EUR en 2020, 208 millions EUR en 2021, 185 millions EUR en 2022, 250 millions EUR en 2023, et 349 millions EUR en 2024, un record absolu.

Les investissements hors acquisitions, d’après les documents, représentent environ 33 millions EUR sur neuf mois 2025. Annualisé, cela représente environ 45 à 50 millions EUR par an d’investissements de maintenance.

En soustrayant ces investissements au cash flow opérationnel, on obtient une estimation du FCF : environ 180 millions EUR en 2020, 160 millions EUR en 2021, 135 millions EUR en 2022, 200 millions EUR en 2023, et environ 300 millions EUR en 2024.

Le CAGR du FCF sur cinq ans ressort à environ 13%. Le FCF a fortement rebondi en 2024 après une année 2022-2023 plus difficile, marquée par des tensions sur le besoin en fonds de roulement.

La conversion FCF par rapport au résultat net est excellente : 300 divisé par 211 donne 142% en 2024.

Cette conversion supérieure à 100% s’explique par deux facteurs : d’une part, le besoin en fonds de roulement négatif car les clients paient relativement vite tandis que les fournisseurs sont payés plus tard; d’autre part, les charges d’amortissement élevées liées aux acquisitions qui pèsent sur le résultat net comptable mais n’impactent pas le cash.

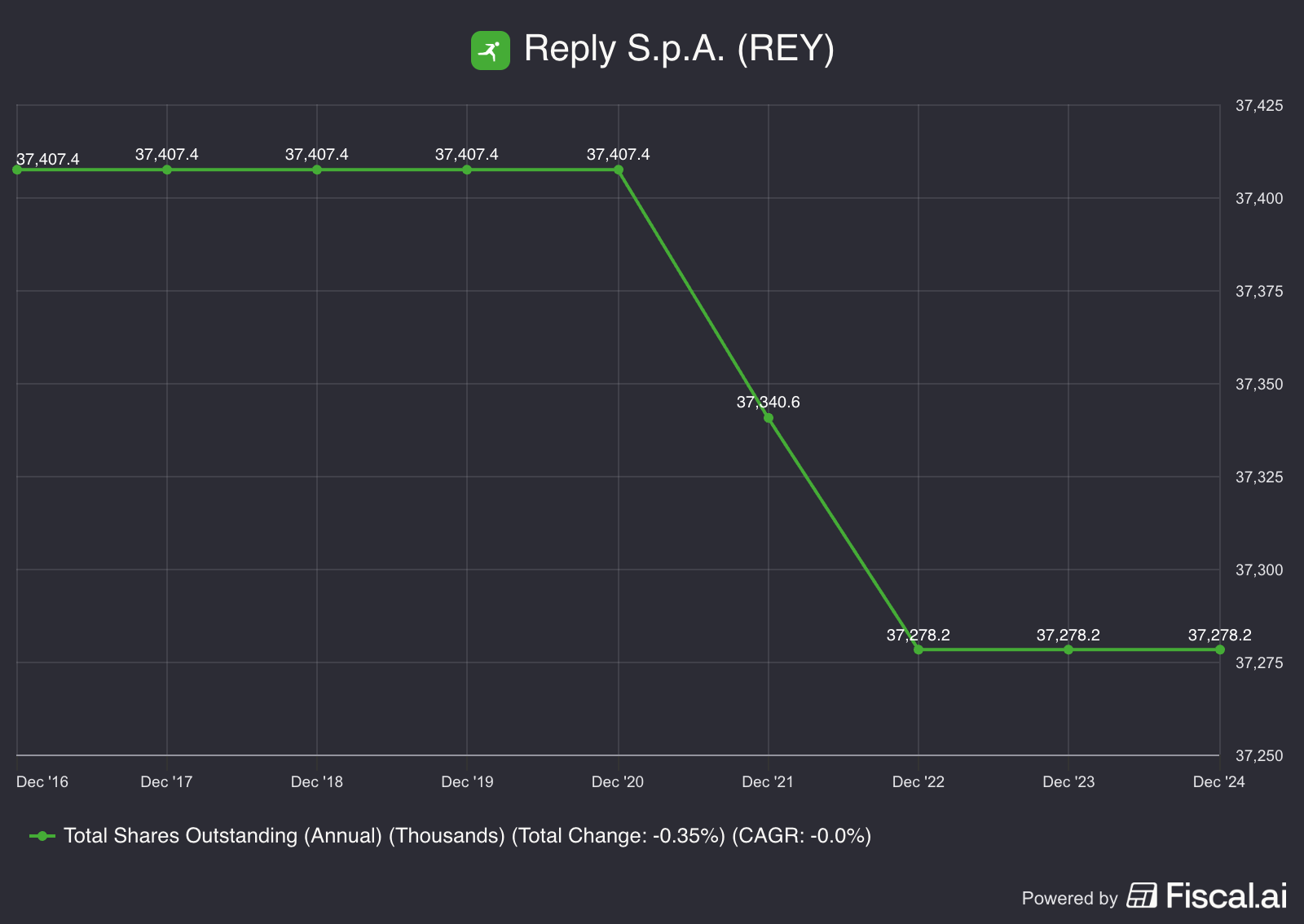

ZÉRO DILUTION : Un Point Fort Majeur

C’est l’un des aspects les plus remarquables de Reply et il mérite d’être souligné avec force.

Le nombre d’actions est parfaitement stable : 37 411 428 actions en 2020, 2021, 2022, 2023, 2024, et toujours 37 411 428 actions en 2025. La variation sur cinq ans est de strictement 0,00%.

C’est exceptionnel et rare pour un serial acquirer. Reply finance ses acquisitions entièrement par le cash généré, complété ponctuellement par de la dette, et n’émet JAMAIS d’actions nouvelles. Cela signifie que 100% de la croissance du FCF bénéficie intégralement aux actionnaires existants, sans aucune dilution.

Pour mettre cela en perspective, Constellation Software, le benchmark mondial des serial acquirers, a vu son nombre d’actions augmenter d’environ 5% sur dix ans via des programmes de stock-based compensation. Reply fait strictement mieux sur ce point crucial.

Notation Dilution : ⭐⭐⭐⭐⭐

Exemplaire. Aucune dilution sur cinq ans malgré des acquisitions régulières. C’est exactement ce qu’on attend d’un serial acquirer discipliné.

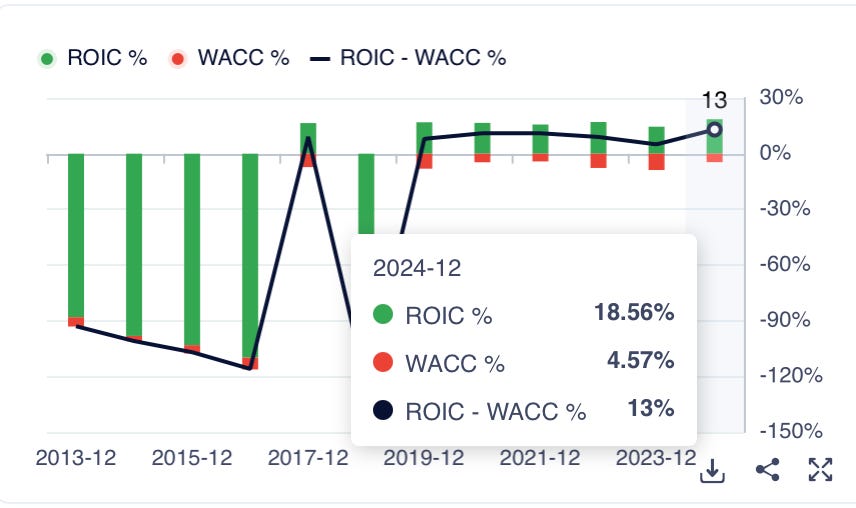

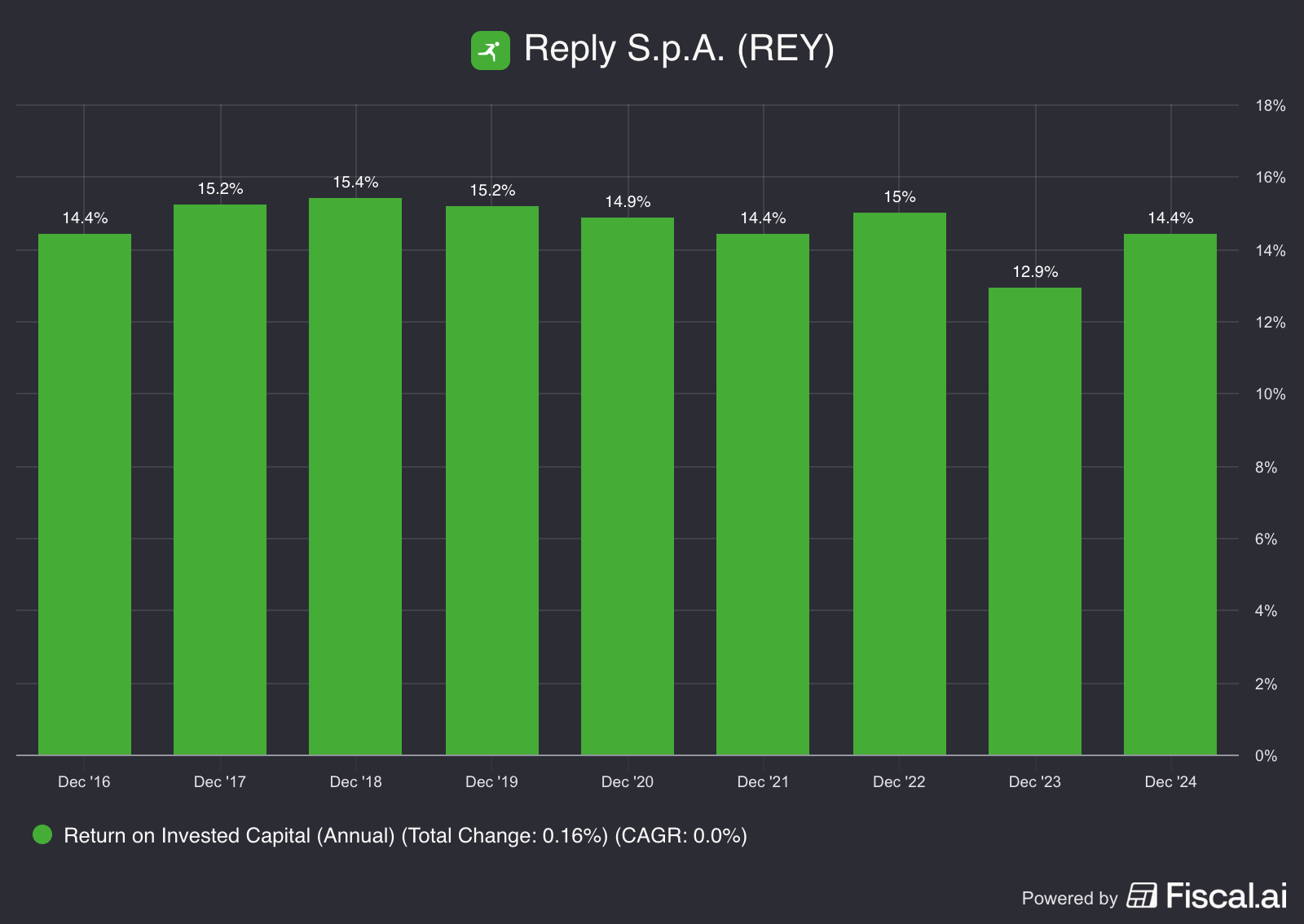

Estimation du ROIC

Le ROIC, le retour sur capital investi, est la métrique ultime pour juger un serial acquirer. C’est elle qui nous dit si les acquisitions créent réellement de la valeur ou si le management fait simplement grossir l’empire au détriment des actionnaires.

Selon les données GuruFocus à fin décembre 2024, Reply affiche un ROIC de 18,56% pour un WACC de 4,57%, soit un spread de 13 points. Autrement dit, chaque euro de capital investi génère un rendement trois fois supérieur à ce que coûte ce capital. C’est la définition même de la création de valeur.

En regardant l’historique, le ROIC de Reply oscille de manière stable entre 15% et 20% depuis 2013, avec quelques années aberrantes (2017-2018 et 2019) probablement liées à des éléments exceptionnels. Cette régularité est rassurante : Reply n’est pas un one-shot, c’est une machine à créer de la valeur de manière constante.

Un ROIC de 18-19% place Reply dans le haut du panier des serial acquirers européens, même si c’est en dessous des 25-30% qu’affiche Constellation Software, le benchmark mondial du secteur. C’est très bon, sans être exceptionnel.

Notation Performance Financière : ⭐⭐⭐⭐

Croissance solide et régulière, FCF en forte hausse, zéro dilution exemplaire, ROIC excellent à 18%. Le seul bémol qui empêche une cinquième étoile est l’absence de décomposition entre croissance organique et croissance par acquisitions, qui empêche de comprendre finement les moteurs de performance.

Santé du Bilan et Capacité de Feu

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à Bourse 123 pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.