Prologis (PLD) : Le Mastodonte de la Logistique Mondiale -Une Analyse Sans Complaisance

Prologis (PLD) 228 millions de sqm signés en 2025. Un record historique !!

Pendant que certains REITs industriels se débattent avec la vacance et la chute des loyers, Prologis vient de publier des résultats qui écrasent les attentes. Le FFO par action atteint 5,81 dollars, en hausse de 4,5% sur l’année. Le taux d’occupation remonte à 95,8%. Et surtout, la guidance 2026 vise un FFO entre 6,00 et 6,20 dollars par action.

Mais derrière ces chiffres flatteurs, que se cache-t-il vraiment ?

Le géant de la logistique mondiale mérite-t-il sa valorisation premium ?

Est-ce le moment d’acheter, ou le marché a-t-il déjà intégré toutes les bonnes nouvelles ?

J’ai épluché 200 pages de documents financiers, écouté le dernier earnings call, analysé la structure de rémunération du management et comparé Prologis à ses pairs. Voici ce que j’ai trouvé et ce n’est pas tout rose.

Pour les nouveaux : c’est quoi un REIT, et pourquoi Prologis ?

Un REIT (Real Estate Investment Trust) est une société foncière cotée en bourse qui possède et gère des biens immobiliers. La particularité ?

Ces sociétés doivent distribuer au moins 90% de leurs bénéfices imposables sous forme de dividendes. C’est pour cette raison que les REITs sont prisés des investisseurs en quête de revenus réguliers.

Attention critique : On n’analyse JAMAIS un REIT avec le bénéfice net classique. Pourquoi ? Parce que l’immobilier est massivement amorti comptablement, ce qui déprime artificiellement le résultat net alors que les bâtiments ne perdent pas vraiment leur valeur (souvent, ils en gagnent). À la place, on utilise :

Le FFO (Funds From Operations) : le bénéfice net auquel on rajoute les amortissements immobiliers et on retire les gains/pertes sur cessions. C’est la mesure standard du secteur.

L’AFFO (Adjusted FFO) : le FFO encore ajusté pour les dépenses de maintenance récurrentes. C’est la mesure la plus conservatrice du cash réellement disponible.

Le NOI (Net Operating Income) : les revenus locatifs moins les charges d’exploitation, avant intérêts et impôts. C’est la performance pure des immeubles.

Prologis est le plus grand REIT industriel au monde. Point final.

Avec 1,3 milliard de pieds carrés répartis sur 5 882 bâtiments dans 20 pays, personne ne fait le poids. Quand vous commandez quelque chose sur Amazon, il y a de fortes chances que ça passe par un entrepôt Prologis.

Fiche d’identité

Ticker : PLD (NYSE)

Type de REIT : Industriel / Logistique

Capitalisation boursière : environ 121 milliards de dollars

Nombre de propriétés : 5 882 bâtiments

Surface totale : 1,3 milliard de pieds carrés (121 millions de m²)

Taux d’occupation : 95,8% (fin Q4 2025)

FFO 2025 : 5,81 dollars par action

P/FFO actuel : environ 22,6x (cours à 131 dollars)

Dividend Yield : 3,09% (dividende annualisé de 4,04 dollars)

Payout ratio sur AFFO : 93% (4,04 / 4,34 dollars d’AFFO)

Vous découvrez cette newsletter ? Rejoignez les investisseurs qui reçoivent chaque semaine une analyse approfondie d’une foncière cotée. C’est gratuit.

Histoire et stratégie : de l’entrepôt au data center

Prologis est né en 2011 de la fusion entre AMB Property Corporation et l’ancienne Prologis, créant d’emblée le plus grand propriétaire d’immobilier logistique au monde. Depuis, l’appétit ne s’est jamais calmé. En octobre 2022, l’acquisition de Duke Realty pour 26 milliards de dollars a encore renforcé cette domination écrasante.

La stratégie historique repose sur un triptyque simple mais redoutable :

Premièrement, posséder les meilleurs emplacements.

Prologis se concentre sur les “infill markets” – ces zones proches des grands centres de consommation où les terrains sont rares et la demande insatiable. Southern California, New Jersey/New York, San Francisco Bay Area… ces trois marchés représentent à eux seuls près de 34% du NOI du portefeuille.

Deuxièmement, créer de la valeur par le développement.

Avec un land bank de 9 426 acres et un build-out potentiel de 42,6 milliards de dollars en TEI (Total Expected Investment), Prologis dispose d’un réservoir de croissance que personne n’égale.

Troisièmement, lever du capital tiers via les co-investissements.

Strategic Capital gère 67 milliards de dollars d’actifs pour des investisseurs institutionnels, générant des fees récurrents et des “promotes” (commissions de performance) lors des bonnes années.

Le pivot stratégique majeur : les data centers.

C’est ici que l’histoire devient intéressante et potentiellement risquée. Prologis a annoncé avoir sécurisé ou être en phase avancée de négociation pour 5,7 gigawatts de capacité électrique pour alimenter des data centers. Lors du dernier earnings call, le management a indiqué que 40% des starts de développement 2026 (soit environ 1,6 à 2 milliards de dollars) seraient dédiés aux data centers.

Je comprends la logique : les terrains Prologis sont souvent situés près des infrastructures électriques, leurs compétences en développement sont transférables, et la demande est explosive.

Mais je vois aussi les risques : c’est un business différent avec des locataires différents, une expertise technique différente, et une concurrence établie (Equinix, Digital Realty).

Le management parle de “1,2 gigawatts en LOI ou en négociation avancée”. C’est prometteur, mais ce n’est pas signé.

À VOIR : Interview du CEO Hamid Moghadam par Jim Cramer sur CNBC

Cette vidéo récente illustre la vision du management sur l’expansion data centers et l’avenir de la logistique.

Qualité du management et gouvernance : une analyse critique

La communication financière : exemplaire, mais…

Je dois le reconnaître : le supplemental de Prologis est un modèle du genre. 44 pages de données granulaires, des réconciliations claires entre GAAP et non-GAAP, une segmentation détaillée par géographie et par type d’actif. C’est le niveau de transparence qu’on aimerait voir chez tous les REITs.

Le transcript de l’earnings call du 21 janvier 2026 montre un management qui répond aux questions avec précision. Tim Arndt, le CFO, quantifie ses réponses. Chris Caton, le responsable de la recherche, donne des projections marché détaillées.

Mais j’ai relevé quelques points qui méritent attention :

Sur la guidance des data centers, le management reste volontairement flou sur le timing exact des signatures et les economics précis.

Quand un analyste demande combien de projets composent les 1,2 GW en négociation, Dan Letter répond “a small handful” sans donner de chiffre. C’est légitime pour des raisons compétitives, mais ça rend l’estimation de la valeur créée difficile.

Sur la dilution, le management ne met jamais en avant l’évolution du nombre d’actions.

Il faut fouiller dans les chiffres pour découvrir que le share count est passé de 927 millions fin 2024 à 957 millions fin 2025, soit une dilution de 3,2% sur l’année.

Track record d’allocation du capital : excellent, avec un bémol

L’historique de Prologis est impressionnant. Le management a su naviguer les cycles avec discipline :

Pendant la bulle de 2021-2022, ils n’ont pas surpayé pour acquérir à tout prix

L’acquisition de Duke Realty en octobre 2022, bien qu’à un premium, s’est faite via un échange d’actions et a été accretive sur le FFO

Le développement génère des yields on cost de 6,3% en moyenne, avec des marges de 19-25% sur le TEI

Le bémol concerne la dilution Duke Realty. L’acquisition a ajouté environ 153 millions d’actions au capital. Depuis, le FFO total a certes progressé, mais le FFO par action a connu une croissance plus modeste. Entre 2022 et 2025, le FFO par action est passé de 5,26 dollars à 5,81 dollars, soit une croissance de 10,5% sur 3 ans, ou environ 3,4% par an. Pour un REIT censé être le champion de la croissance industrielle, c’est correct mais pas exceptionnel.

Alignement des intérêts : structure complexe à décortiquer

J’ai épluché le proxy statement (DEF 14A) de mars 2025. Voici ce que j’ai trouvé :

Points positifs :

Les bonus sont partiellement basés sur le FFO par action, pas seulement le FFO total

Il existe des critères de TSR (Total Shareholder Return) relatif vs l’indice REIT

Le CEO Hamid Moghadam détient personnellement un montant significatif d’actions

Un cap de 25 millions de dollars a été mis en place sur la rémunération totale du CEO

Points négatifs :

Le plan de promote (PPP) crée une structure de rémunération complexe liée aux performances des co-investissements, avec des montants potentiellement très élevés

En 2024, les bonus NEO étaient “below target” mais le proxy montre que la rémunération totale reste très généreuse

Sur les transactions d’insiders :

Les données récentes montrent que James B. Connor, un administrateur (ex-CEO de Duke Realty), a vendu 80 000 actions en octobre 2025 pour environ 10 millions de dollars.

D’autres administrateurs ont également vendu de petits lots. Ce n’est pas alarmant en soi les dirigeants ont le droit de diversifier leur patrimoine mais je note l’absence d’achats significatifs récents sur le marché ouvert malgré un cours qui a corrigé de ses plus hauts.

Analyse du portefeuille : la qualité qui justifie la prime

Répartition géographique

Le portefeuille est massivement concentré aux États-Unis : 80,9% des surfaces sur base Prologis Share. L’Europe représente 11,1%, les Amériques hors US 5,4%, et l’Asie 2,6%.

Les marchés clés et leur contribution au NOI :

Southern California : 19,8% du NOI – occupation à 95,1%, c’est LE marché stratégique

New Jersey/New York : 8,6% du NOI – occupation à 94,6%

San Francisco Bay Area : 5,4% du NOI – occupation à 95,4%

Chicago : 5,4% du NOI – occupation à 96,3%

Dallas/Fort Worth : 5,3% du NOI – occupation à 96,5%

Observation critique sur Southern California :

Lors de l’earnings call, Chris Caton a admis que “Southern California has been a soft market” avec des vacances élevées. Cependant, il note un “tone shift” au second semestre 2025 avec une amélioration de la demande.

Le taux d’occupation Prologis à 95,1% reste supérieur au marché, mais ce marché crucial porte encore les séquelles du surcroît d’offre post-COVID.

Profil des baux : le mark-to-market reste impressionnant

WALE (Weighted Average Lease Expiry) sur base Prologis Share : 4,2 ans (en net effective rent)

Retention rate Q4 2025 : 77,7% – solide

Mark-to-market implicite : 18%, représentant près de 800 millions de dollars de NOI additionnel potentiel

Ce mark-to-market mérite une explication.

Cela signifie que les loyers actuellement payés par les locataires sont en moyenne 18% inférieurs aux loyers de marché actuels. À chaque renouvellement, Prologis peut donc capturer cette hausse. C’est un puissant moteur de croissance organique, même sans augmentation des loyers de marché.

Rent change Q4 2025 :

Net effective : +43,8%

Cash : +27,3%

Ces chiffres impressionnants se normalisent néanmoins. Ils étaient de 66,3% et 40,1% au Q4 2024. Le management anticipe des rent spreads dans les “high 30s to roughly 40%” en 2026. C’est encore excellent, mais la décélération est visible.

Top locataires et concentration

Amazon représente 5,3% du total des loyers c’est le plus gros locataire.

Les 10 premiers locataires totalisent 15,2% des revenus. Les 25 premiers : 21,6%.

Cette concentration est raisonnable pour un portefeuille de cette taille. Aucun locataire ne dépasse 6%, ce qui limite le risque de défaut majeur.

À VOIR : Prologis Evergreen – Mass Timber Warehouse

Cette vidéo officielle présente un projet innovant de 246 000 pieds carrés utilisant la construction en bois massif une première dans l’industrie qui illustre l’engagement ESG de Prologis.

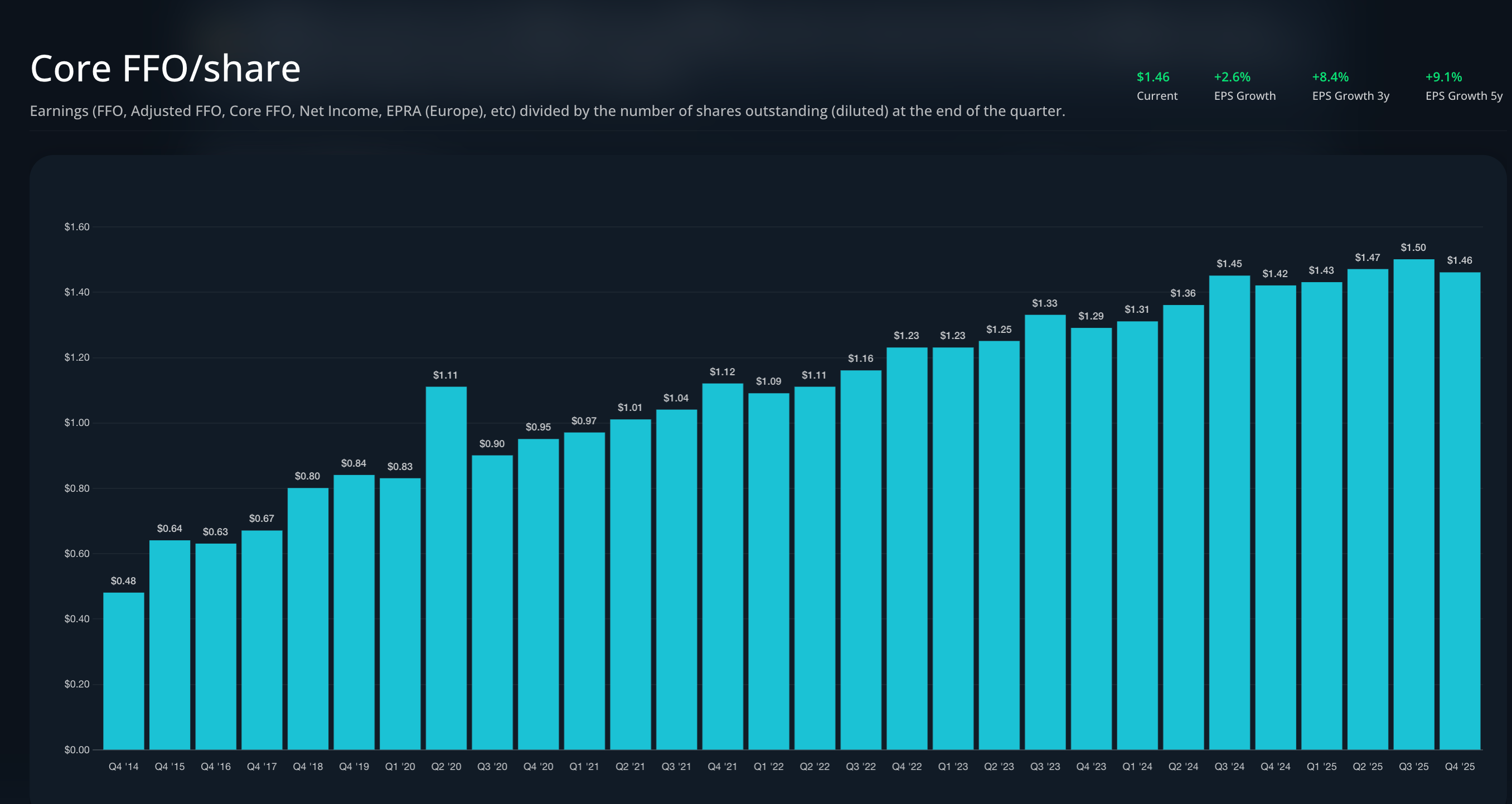

Performance financière : les chiffres qui comptent vraiment

FFO et AFFO par action sur 5 ans

L’évolution du FFO par action (hors promotes) est la suivante :

4,21 dollars en 2021, puis 5,26 dollars en 2022 (un bond de 25%), suivi d’un ralentissement à 5,53 dollars en 2023 et 5,53 dollars à nouveau en 2024, pour atteindre finalement 5,86 dollars en 2025, soit une hausse de 6% sur l’année.

Mon analyse critique : La croissance spectaculaire de 2022 (+25%) était largement due à l’intégration de Duke Realty et aux conditions de marché exceptionnelles post-COVID. Depuis, la croissance a drastiquement ralenti : seulement 5,1% en 2023 et 0% en 2024 (en fait une légère baisse de 5,56 à 5,53 dollars si on inclut les promotes, qui étaient plus élevés en 2023). 2025 marque un rebond à +6%.

Pour un REIT premium qui se traite à plus de 22x le FFO, une croissance de 5-6% par an est-elle suffisante ? J’y reviendrai dans la valorisation.

ALERTE : L’impact de la dilution sur votre investissement

Voici un calcul que le management ne met jamais en avant :

Nombre d’actions fin 2020 : 740 millions (approximatif avant Duke)

Nombre d’actions fin 2025 : 957 millions

Augmentation : 29% sur 5 ans

Pendant ce temps :

FFO total 2020 : environ 3,1 milliards de dollars

FFO total 2025 : 5,56 milliards de dollars

Augmentation : 79%

Le FFO par action est donc passé d’environ 4,19 dollars à 5,81 dollars, soit +39%. C’est mieux que la dilution, donc les actionnaires existants ont gagné. MAIS la croissance par action (+39%) est deux fois moins rapide que la croissance totale (+79%).

Impact pour l’actionnaire : Si vous aviez acheté 1 000 actions Prologis en 2020, votre part du “gâteau” FFO aurait augmenté de 39%, pas de 79%. La différence a servi à financer les acquisitions, notamment Duke Realty.

C’était sans doute la bonne décision stratégique, mais il faut en être conscient.

Same-store NOI : la santé organique du portefeuille

Q4 2025 : +4,7% en net effective, +5,7% en cash

Full year 2025 : +4,8% en net effective

Guidance 2026 : 4,25% à 5,25% en net effective, 5,75% à 6,75% en cash.

Ces chiffres sont solides et en ligne avec les meilleurs REITs industriels. Le same-store NOI positif confirme que le portefeuille existant gagne en valeur, même sans nouvelles acquisitions.

Votre avis m’intéresse ! Que pensez-vous de cette analyse ? Suis-je trop sévère ? Pas assez ? Laissez un commentaire ci-dessous, je lis et réponds à chacun d’entre eux.

Santé du bilan : la forteresse financière

Les ratios clés

Debt/Adjusted EBITDA : 5,0x (en baisse vs 5,3x au Q3) – excellent pour le secteur

Debt as % of Market Cap : 24,6% – très conservateur

Interest Coverage : 6,4x – confortable

Weighted average interest rate : 3,2% – remarquablement bas

Weighted average debt maturity : 8,5 ans – pas de mur de refinancement imminent

% de dette à taux fixe : 97% – exposition minimale aux hausses de taux

Mur de refinancement : pas de stress en vue

L’échéancier de la dette est bien étalé :

2026 : 1,77 milliard de dollars à refinancer

2027 : 2,19 milliards

2028 : 2,75 milliards

2029 : 3,43 milliards

2030 : 2,88 milliards

Avec 7,6 milliards de dollars de liquidités disponibles et un accès au marché obligataire à des conditions favorables (la dernière émission était à 3,1% sur 7,2 ans), le refinancement ne pose aucun problème.

Covenants bancaires : marge de sécurité confortable

Le proxy et les notes du 10-K montrent :

Leverage ratio : 31,9% (limite : 60%) – marge de 28 points

Fixed charge coverage : 6,8x (minimum : 1,5x) – large marge

Secured debt ratio : 0,2% (limite : 40%) – quasiment pas de dette secured

Unencumbered assets/unsecured debt : 282,5% (minimum : 150%) – solide

Verdict sur le bilan : C’est une forteresse. Même dans un scénario de stress sévère avec une baisse de 20% des valeurs d’actifs, les covenants resteraient respectés avec marge. Ce n’est PAS un sujet de préoccupation pour cet investissement.

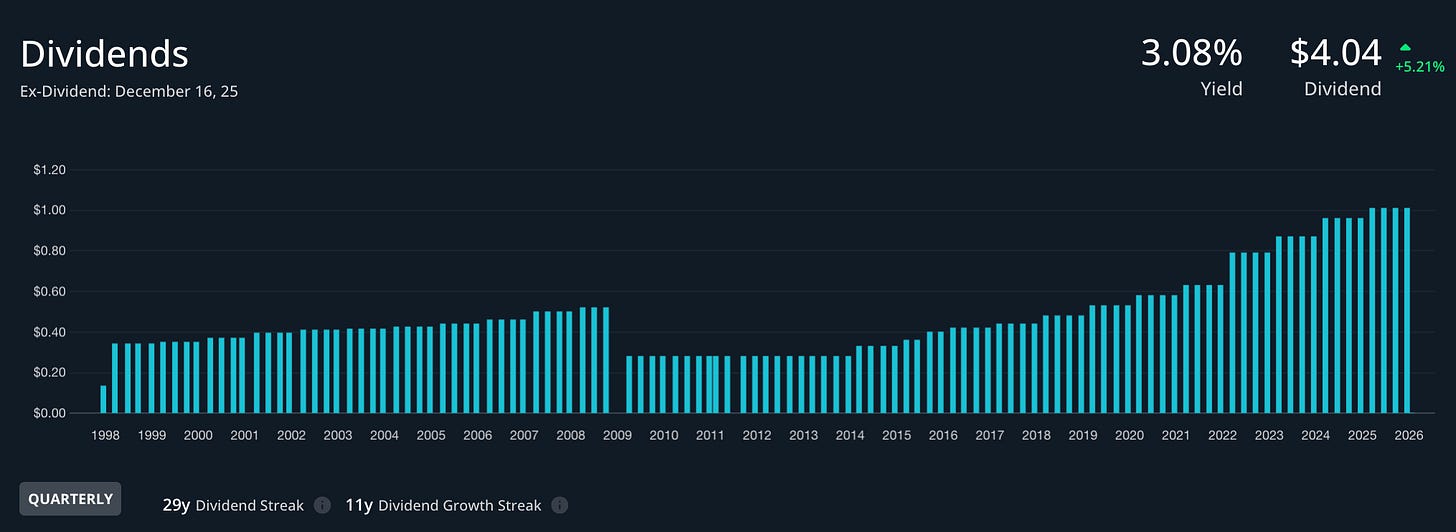

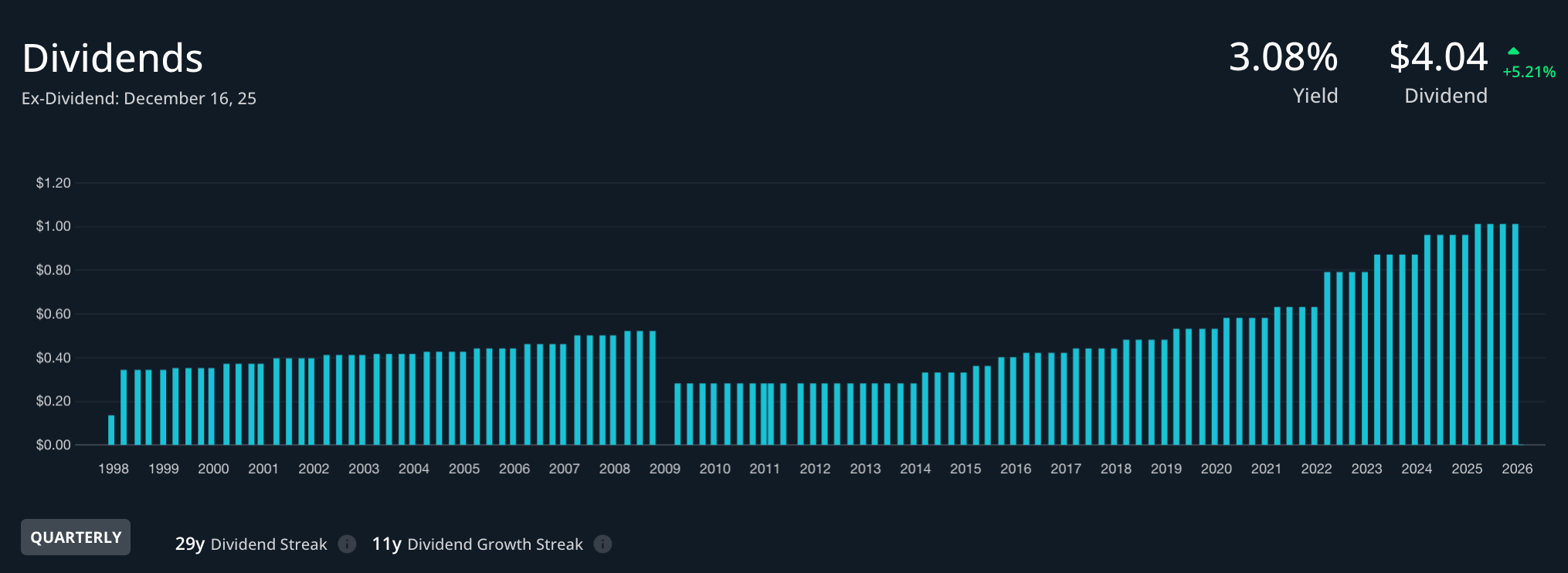

Le dividende : couvert, mais sans marge luxueuse

Historique

Prologis a augmenté son dividende chaque année depuis 2013. Le track record est excellent : aucune coupe en 30 ans d’existence, y compris pendant la crise financière de 2008 et le COVID en 2020.

Dividende 2025 : 4,04 dollars par action (+5,2% vs 2024)

Dividend yield actuel : 3,09% (cours à 131 dollars)

ALERTE : Payout ratio à surveiller

Payout ratio sur FFO : 69,5% (4,04 / 5,81)

Payout ratio sur AFFO : 93,1% (4,04 / 4,34 estimé)

Le payout ratio sur AFFO est ÉLEVÉ. Cela signifie que presque tout le cash disponible après maintenance est distribué en dividende. Il reste peu de marge de sécurité.

Ce que ça implique :

Si le FFO par action stagne ou baisse, le dividende pourrait ne pas être augmenté

Aucune marge pour une coupe significative des earnings avant que le dividende soit sous pression

La croissance du dividende future dépendra quasi-intégralement de la croissance du FFO

Mon avis : Ce n’est pas encore dans la zone rouge (>95%), mais c’est dans la zone orange. Pour l’instant, la croissance du FFO guidée (+3-7% en 2026) devrait permettre de continuer à augmenter modestement le dividende. Mais si la croissance déçoit pendant 2-3 trimestres, la question se posera.

Pipeline de croissance : le moteur de demain

Développements en cours

Le Development Portfolio représente 5,1 milliards de dollars de TEI sur base Prologis Share, dont :

55,8% déjà leased

Estimated weighted average yield : 6,3%

Estimated value creation : 933 millions de dollars (soit ~18% de marge)

Guidance 2026 :

Development starts : 3 à 4 milliards (Prologis Share), 4 à 5 milliards (Owned & Managed)

40% environ serait dédié aux data centers

Le land bank : un avantage compétitif majeur

9 426 acres de terrain

Build-out potentiel : 160 millions de pieds carrés

Valeur estimée du build-out : 42,6 milliards de dollars en TEI

C’est un pipeline de croissance phénoménal que personne ne peut répliquer rapidement. Un nouveau concurrent devrait passer des années à assembler un tel portefeuille de terrains.

Data centers : l’opportunité… et le risque

5,7 GW de capacité électrique sécurisée ou en négociation avancée

1,2 GW actuellement en LOI ou pending lease execution

72 MW stabilisés au Q4 2025

Une vente de data center “turnkey” à des “compelling economics”

Mon analyse critique :

L’opportunité est réelle. La demande pour les data centers explose avec l’IA générative. Prologis a des terrains, du savoir-faire en développement, et des relations avec les utilities pour obtenir de l’électricité.

MAIS :

C’est un business nouveau pour eux. Les data centers ont des exigences techniques spécifiques.

La concurrence est féroce : Equinix, Digital Realty, QTS ont des décennies d’avance.

Les hyperscalers (Amazon, Microsoft, Google) construisent de plus en plus eux-mêmes.

Le timing des projets est incertain : “secured power” peut prendre 1-2 ans supplémentaires avant la mise en service.

Je ne dis pas que c’est une mauvaise stratégie. Je dis que c’est un pari qui n’est pas encore prouvé, et que le marché semble déjà intégrer une partie de cette valeur potentielle dans le cours.

Exposition aux tendances structurelles : du bon côté de l’histoire

E-commerce : toujours un moteur puissant

Le management indique que l’e-commerce a représenté environ 20% des nouvelles signatures en 2025, la meilleure année depuis 2021.

La pénétration du e-commerce continue de progresser (22% du retail total vs 14% en 2019), et chaque point de pénétration génère une demande additionnelle d’environ 1 milliard de pieds carrés d’entrepôts.

C’est un vent porteur structurel à long terme.

Nearshoring/Reshoring : un catalyseur additionnel

La relocalisation de la production en Amérique du Nord crée de la demande pour des entrepôts au Mexique et dans le sud des États-Unis.

Prologis est très bien positionné avec son portefeuille mexicain (24,2 milliards de pieds carrés, 5,4% du total).

Automation des entrepôts

La demande pour des bâtiments “power-ready” capables de supporter l’automatisation augmente. C’est un avantage pour les propriétaires comme Prologis qui peuvent proposer des installations modernes avec les bonnes caractéristiques techniques.

Intelligence artificielle

Indirectement positif via les data centers. Directement neutre pour la logistique pure (l’IA n’augmente pas la demande d’entrepôts en soi).

Verdict : Prologis est clairement du bon côté des tendances structurelles. Le télétravail n’affecte pas les entrepôts. L’e-commerce les favorise. Le reshoring les favorise. Seule une récession profonde et prolongée serait vraiment néfaste.

Comportement historique en crise : le test ultime

Crise COVID 2020

Prologis n’a PAS coupé son dividende. Le FFO par action est resté stable à 3,72 dollars. L’occupation a légèrement baissé mais s’est rapidement redressée. Le management n’a pas paniqué, n’a pas émis d’actions à prix cassé.

Hausse des taux 2022-2023

Le cours de l’action a corrigé d’environ 35% entre le sommet de 2022 et le creux de 2023. MAIS :

Le dividende a été maintenu et augmenté

Le bilan est resté solide

Pas d’émission d’actions dilutive au pire moment

Le management a su ralentir les acquisitions et le développement spec

Crise financière 2008-2009

Prologis (l’ancienne entité avant fusion) avait plus souffert avec une coupe de dividende. Mais la structure actuelle post-fusion est beaucoup plus robuste.

Verdict : Le management actuel a prouvé sa discipline en période de stress. C’est un point très positif.

Glossaire simplifié

FFO (Funds From Operations) : Mesure standard de profitabilité des REITs. Bénéfice net + amortissements immobiliers - gains sur cessions.

AFFO (Adjusted FFO) : FFO encore ajusté pour les dépenses de maintenance. Mesure plus conservatrice du cash disponible.

NOI (Net Operating Income) : Revenus locatifs moins charges d’exploitation. Mesure la performance pure des immeubles.

Cap Rate (Capitalization Rate) : NOI divisé par la valeur de l’actif. Plus le cap rate est bas, plus l’actif est cher.

WALE (Weighted Average Lease Expiry) : Durée moyenne pondérée jusqu’à l’expiration des baux.

WALT (Weighted Average Lease Term) : Durée moyenne des nouveaux baux signés.

NNN Lease (Triple Net) : Bail où le locataire paie les taxes, assurances et maintenance en plus du loyer.

Net Effective Rent : Loyer moyen sur la durée du bail après prise en compte des concessions (mois gratuits, travaux).

Payout Ratio : Dividende divisé par FFO (ou AFFO). Mesure quelle part des profits est distribuée.

NAV (Net Asset Value) : Valeur de marché estimée des actifs moins la dette. La “vraie valeur” liquidative.

Dilution : Augmentation du nombre d’actions qui réduit la part de chaque actionnaire existant.

Mark-to-Market : Écart entre les loyers actuellement payés et les loyers de marché.

Petit sondage rapide !

Concernant Prologis (PLD), quelle est votre position actuelle ?

Je suis actionnaire et je conserve

Je surveille et j’attends une meilleure opportunité

Ce n’est pas pour moi, je passe mon tour

Je découvre cette foncière grâce à cet article

Disclaimer

Cette analyse est fournie à titre informatif et éducatif uniquement. Elle ne constitue pas un conseil en investissement personnalisé. Les performances passées ne préjugent pas des performances futures. Effectuez vos propres recherches avant toute décision d’investissement. L’auteur peut détenir des positions sur les titres mentionnés.

Sources : Prologis Q4 2025 Earnings Release, Supplemental Information, Earnings Call Transcript (21 janvier 2026), SEC DEF 14A Proxy Statement (mars 2025), CBRE US Real Estate Market Outlook 2026, JLL Industrial Market Dynamics Q4 2025, Cushman & Wakefield US Industrial MarketBeat.

Je suis actionnaire et je conserve (acheté sous les 100$ en fond de portefeuille). Et vous ?

D'accord avec vous le tournant dans les data center est risqué avec de la concurrence...

Merci pour votre travail !💪🏻