PER, P/FCF, FCFE : quel ratio pour valoriser CSU ?

EPS, Operating Free Cash Flow et Free Cash Flow to Equity pourquoi ces trois métriques donnent trois réponses différentes sur Constellation Software

1. L’EPS (Earnings Per Share) — le bénéfice comptable

𝐋’EPS, c’est le bénéfice net divisé par le nombre d’actions en circulation. C’est le chiffre que vous voyez partout, celui qui sert à calculer le fameux PER (Price / Earnings Ratio).

Le problème, c’est que le bénéfice net est un chiffre comptable, pas un chiffre de trésorerie.

Il inclut des écritures qui n’ont rien à voir avec des mouvements réels d’argent.

L’amortissement des actifs incorporels en est l’exemple parfait : quand Constellation Software achète une entreprise, elle inscrit du goodwill et des intangibles à son bilan, puis les amortit chaque année.

Cette charge d’amortissement réduit le bénéfice net, mais aucun dollar ne sort de la caisse.

En 2025, Constellation a enregistré 1 182 millions USD de charges d’amortissement d’intangibles.

Mais ce n’est pas tout : le bénéfice net a également été grevé par une charge de réévaluation de la dette IRGA/TSS de 440 millions USD (liée à l’appréciation des investissements de Topicus dans Asseco et Sygnity), par une perte de change de 154 millions USD et par une charge de 260 millions USD liée à la réévaluation au coût de l’investissement dans Asseco lors du passage à la méthode de mise en équivalence.

Résultat : le bénéfice net attribuable aux actionnaires a chuté de 30 % à 512 millions USD (contre 731 millions en 2024), soit 24,15 USD par action diluéealors que le cash généré par les opérations (CFO) a bondi de 24 % pour atteindre 2 732 millions USD.

L’EPS peut aussi être gonflé artificiellement dans l’autre sens.

Une entreprise qui capitalise agressivement ses dépenses de R&D au lieu de les passer en charges affichera un bénéfice plus élevé sans pour autant générer plus de cash.

De même, des ajustements de provisions, des produits financiers exceptionnels ou des effets de change peuvent embellir ou détériorer un résultat net sans que la réalité économique du business ait changé d’un iota.

En résumé : l’EPS vous dit combien l’entreprise « gagne » selon les règles comptables. C’est utile pour les entreprises simples, à faible intensité capitalistique, sans acquisitions majeures typiquement une entreprise de services ou de luxe avec peu d’actifs au bilan.

Mais dès qu’il y a des acquisitions, du goodwill, des amortissements lourds, des charges de réévaluation ou des écritures non-cash significatives, l’EPS devient trompeur.

2. L’Operating Free Cash Flow (FCF to the Firm) - le cash du business

𝐈ci, on oublie la comptabilité et on regarde la caisse.

L’Operating FCF part du cash réellement encaissé par les opérations (le Cash Flow from Operations, ou CFO), et on en soustrait les dépenses d’investissement nécessaires au maintien de l’activité (le capex).

Ce qui reste, c’est le cash que le business génère avant de payer ses créanciers et ses actionnaires.

La force de cette métrique, c’est qu’elle est très difficile à manipuler !

Vous pouvez maquiller un compte de résultat avec des écritures comptables, mais vous ne pouvez pas inventer du cash sur un relevé bancaire.

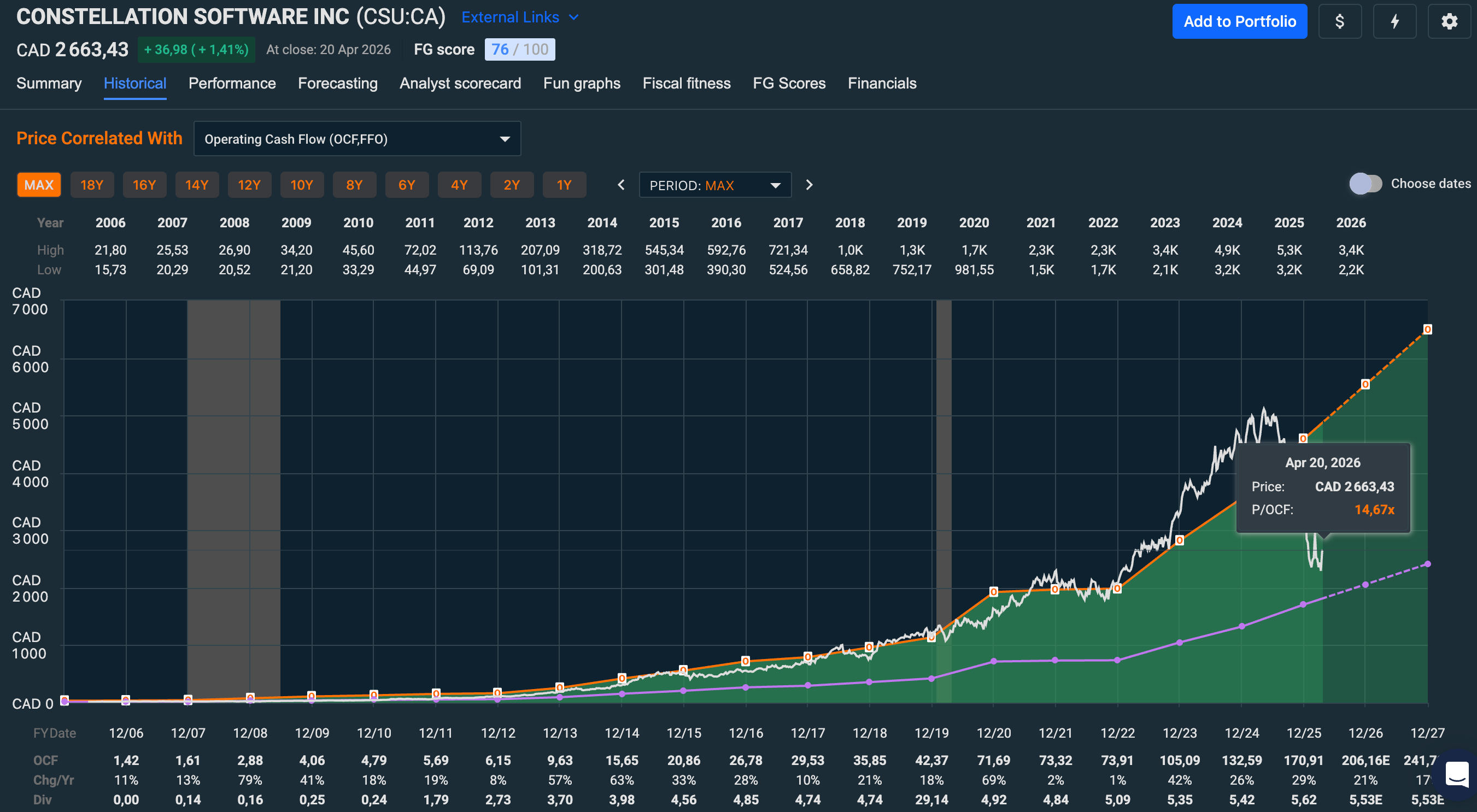

L’argent est là ou il n’est pas. Chez Constellation Software, le CFO 2025 a atteint 2 732 millions USD, en hausse de 24 % sur un an.

Après soustraction du capex (achats de biens et d’équipements de 68 millions USD), l’Operating FCF ressort aux alentours de 2 664 millions USD un montant qui contraste spectaculairement avec le bénéfice net de 512 millions USD.

L’Operating FCF est la meilleure mesure de la puissance économique brute de l’entreprise, indépendamment de la façon dont elle se finance.

C’est pour cela qu’on l’utilise avec le ratio P/FCF (Price / Free Cash Flow) : il vous dit combien vous payez pour chaque dollar de cash réellement produit.

FAST GRAPH : https://fastgraphs.com/?ref=pierre123

➡️ Tu peux bénéficier de -25 % avec le code : AFFILIATE25 (si ça t’intéresse, sans obligation bien sûr) AFFILIATE25

En résumé : l’Operating FCF mesure la capacité du business à produire du cash pour l’ensemble de ses financeurs, dette et fonds propres confondus. C’est la métrique reine pour comparer des entreprises entre elles, surtout quand elles ont des structures de bilan très différentes.

3. Le Free Cash Flow to Equity (FCFE) - le cash de l’actionnaire

𝐋e FCFE va un cran plus loin. On prend l’Operating FCF et on retire tout ce qui doit être payé avant que l’actionnaire ne touche quoi que ce soit : les intérêts sur la dette, les remboursements d’emprunts, les paiements de leasing. Ce qui reste, c’est le cash disponible exclusivement pour vous, l’actionnaire.

C’est la métrique la plus conservatrice et la plus honnête du point de vue de celui qui détient l’action.

Chez Constellation Software, le FCFA2S (Free Cash Flow Available to Shareholders) en est la version maison : il part du CFO et retire les intérêts payés sur la dette (196 M USD en 2025), les intérêts sur les obligations locatives (16 M USD), les coûts de transaction sur la dette (13 M USD), les paiements de leasing (131 M USD), la charge de réévaluation IRGA/TSS (440 M USD) et le capex (68 M USD), puis ajoute les intérêts et dividendes reçus (56 M USD), avant de soustraire la part des actionnaires minoritaires (243 M USD, principalement liée à Topicus/Lumine).

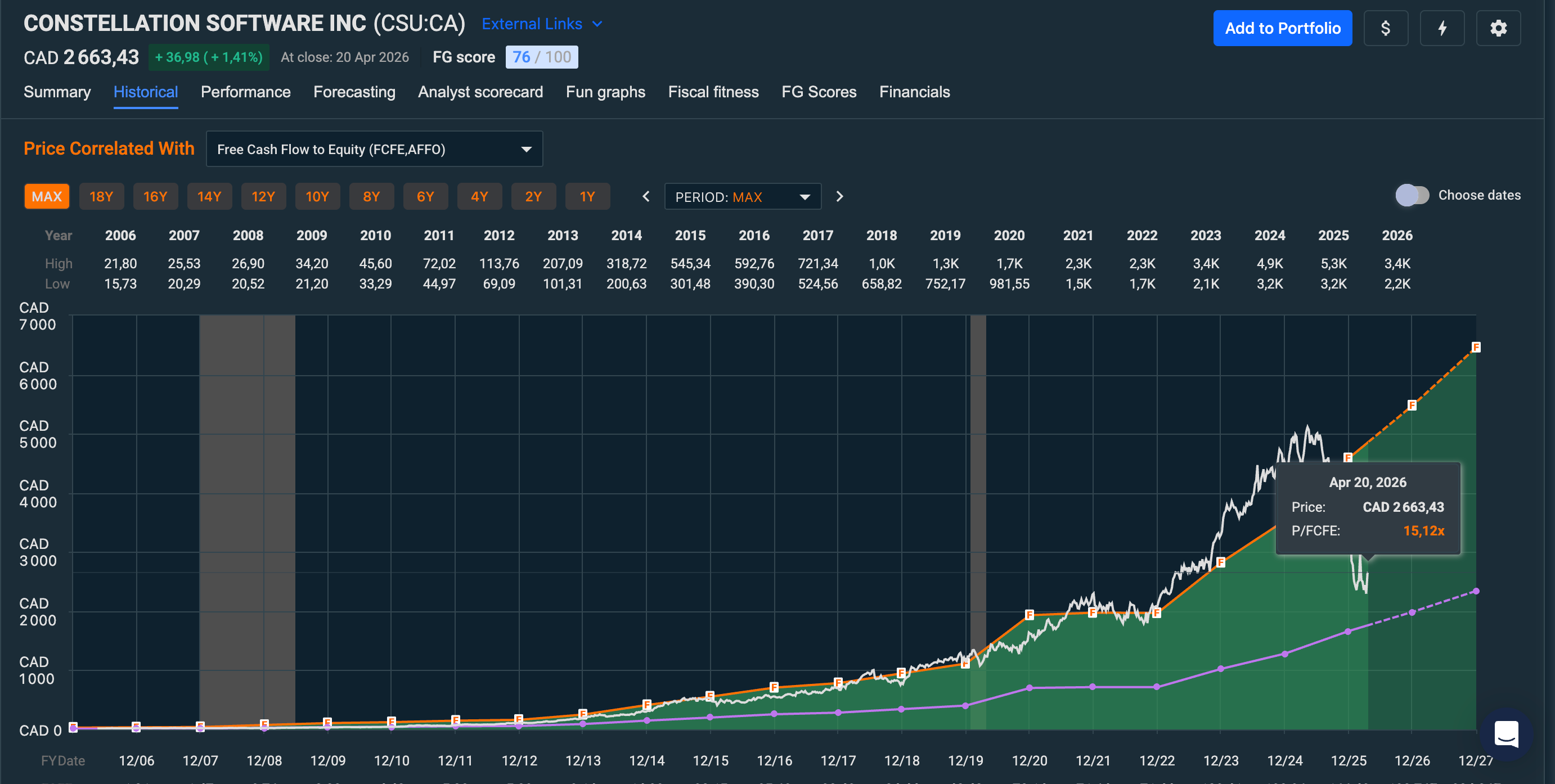

Le FCFA2S 2025 s’établit ainsi à 1 683 millions USD, en hausse de 14 % par rapport aux 1 472 millions de 2024. C’est le cash que CSU peut réellement utiliser pour acheter de nouvelles entreprises ou verser un dividende — même si, comme le rappelle régulièrement Mark Leonard, l’objectif est d’investir 100 % du FCFA2S dans des acquisitions dépassant le hurdle rate interne.

En résumé : le FCFE (ou FCFA2S chez CSU) vous dit exactement combien de cash vous revient en tant qu’actionnaire, une fois que tout le monde a été payé.

Pourquoi ces trois chiffres divergent — et pourquoi c’est si déroutant

𝐏renons le cas réel de Constellation Software en 2025 pour que tout soit limpide.

Son CFO est de 2 732 millions USD. Son Operating FCF (CFO moins capex de 68 M) est d’environ 2 664 millions USD. Le business tourne formidablement bien, le cash rentre massivement.

Mais elle a un portefeuille colossal d’intangibles au bilan qu’elle amortit pour 1 182 millions USD par an. Elle a aussi enregistré une perte de change de 154 millions USD, une charge de réévaluation IRGA/TSS de 440 millions USD, et une charge de réévaluation Asseco de 260 millions USD. Son bénéfice net tombe donc à 512 millions USD.

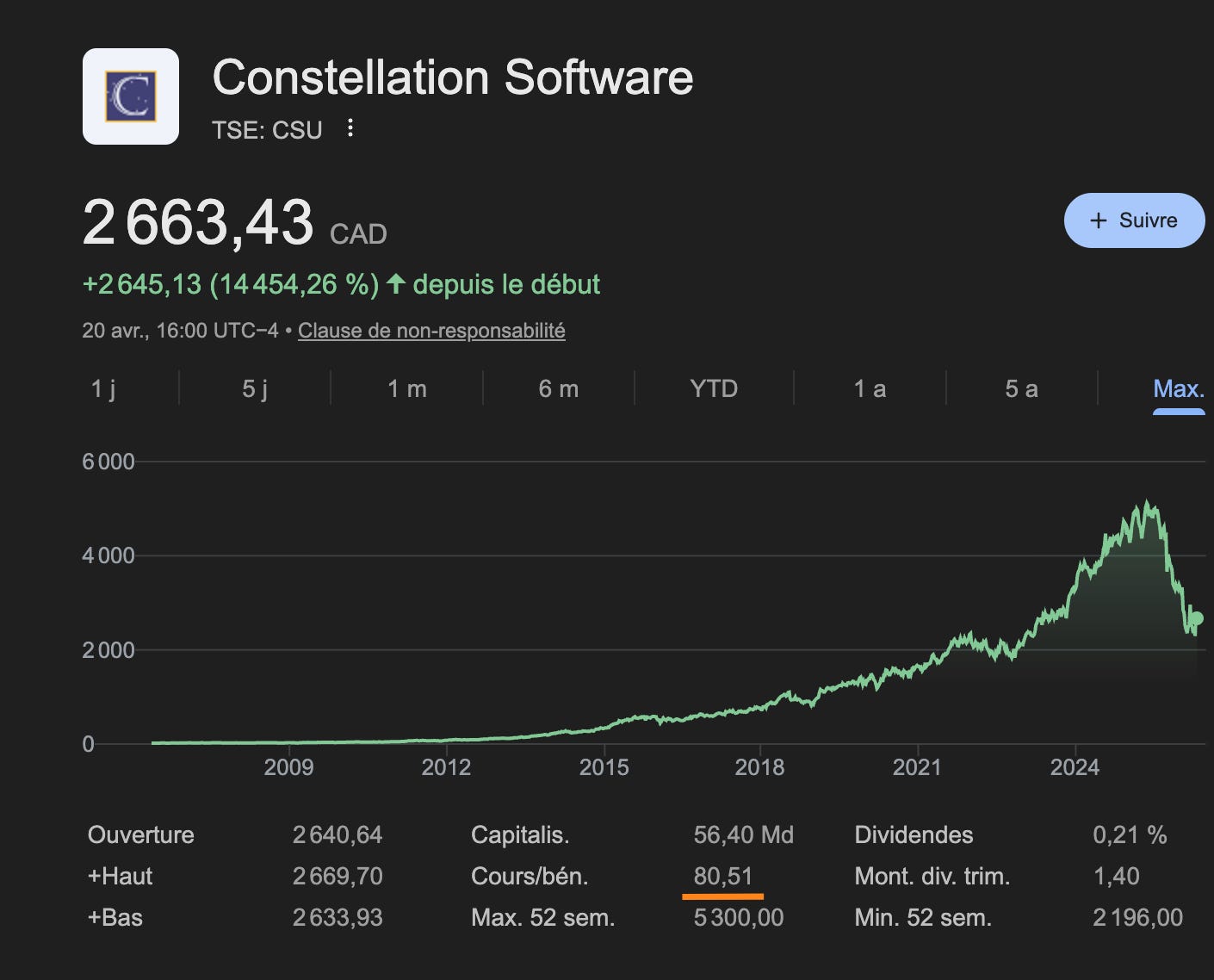

Le PER affiche un multiple compris entre 75x et 81x selon les sources et l’action semble « astronomiquement chère ».

De l’autre côté, son FCFA2S est de 1 683 millions USD. C’est ce qui reste réellement pour l’actionnaire après tous les décaissements obligatoires.

Vous avez donc trois réponses très différentes pour la même entreprise : environ 2 664, 512 et 1 683 millions USD. Le P/FCF dira « pas cher », le PER dira « hors de prix », et le P/FCFA2S dira « raisonnablement valorisé ». Aucun des trois ne ment ils ne mesurent simplement pas la même chose.

Les pièges à éviter

𝐏remier piège : utiliser le PER sur un serial acquirer.

C’est l’erreur classique. Quand une entreprise comme Constellation, Halma ou Danaher fait des dizaines d’acquisitions par an (CSU a déployé 1 579 millions USD en acquisitions en 2025, hors investissements Asseco), l’amortissement du goodwill et des intangibles écrase le bénéfice net.

S’y ajoutent les charges non-cash liées aux réévaluations de passifs (IRGA) et aux opérations financières complexes.

Le PER devient absurdement élevé et vous fait croire que l’action est hors de prix, alors que le cash coule à flots.

C’est exactement ce qui se passe avec le PER de 75-81x affiché par diverses sources sur CSU en avril 2026 un chiffre totalement dépourvu de sens économique dans ce contexte.

Notez d’ailleurs que le Forward P/E ressort autour de 16x, signe que le marché anticipe une normalisation du bénéfice net une fois les charges exceptionnelles absorbées.

𝐃euxième piège : ignorer la dette en ne regardant que l’Operating FCF.

Une entreprise peut afficher un Operating FCF magnifique tout en étant étranglée par le service de sa dette.

Le FCFE corrige ce biais. Si l’écart entre l’Operating FCF et le FCFE est immense, cela signifie qu’une grande partie du cash produit ne vous revient pas il part chez les créanciers.

Chez CSU, la dette totale (avec et sans recours) s’élevait à environ 4,1 milliards USD fin 2025 et le service de la dette (intérêts : 196 M USD, coûts de leasing : 131 M USD) est significatif mais reste maîtrisé au regard du cash-flow opérationnel.

𝐓roisième piège : comparer des entreprises avec des métriques différentes.

Si vous comparez le P/FCF de Constellation au PER de LVMH, vous comparez des pommes et des oranges. Il faut utiliser la même métrique pour les deux, en choisissant celle qui est la plus pertinente au regard de leur modèle économique respectif.

𝐐uatrième piège : oublier que le FCF peut aussi être trompeur.

Une entreprise peut gonfler temporairement son FCF en retardant des paiements fournisseurs, en réduisant son stock ou en sous-investissant dans le capex.

Il faut toujours vérifier que le FCF est récurrent et non dopé par un effet de BFR ponctuel. Chez CSU, la variation du besoin en fonds de roulement a représenté une sortie de cash de 556 millions USD en 2025 (contre 460 millions en 2024) preuve que la croissance du CFO est organique et saine, et non le résultat d’une gestion agressive du BFR.

Quel indicateur choisir ?

𝐈l n’y a pas de réponse unique. La règle simple est la suivante : pour une entreprise classique sans acquisitions majeures, le PER fonctionne très bien. Pour une entreprise qui fait beaucoup d’acquisitions (serial acquirers, conglomérats), le P/FCF est indispensable et le PER est à proscrire.

Et pour mesurer ce qui vous revient réellement en tant qu’actionnaire, surtout si l’entreprise est endettée ou si elle a des passifs complexes (comme l’IRGA chez CSU), le FCFE (ou FCFA2S) est la métrique la plus fiable.

L’idéal, comme dans l’analyse de Constellation, est d’utiliser les trois en parallèle : le PER pour comprendre pourquoi il est trompeur dans ce cas précis, l’Operating FCF pour mesurer la puissance du business, et le FCFE (ou FCFA2S) pour savoir ce qui tombe réellement dans votre poche.

C’est cette lecture à trois niveaux qui vous évitera de passer à côté d’une entreprise extraordinaire sous prétexte qu’un screener affiche un PER de 80x, ou de tomber dans le piège d’une entreprise dont le FCF est flatté par un endettement massif qui ne vous profite pas.