Novo Nordisk (NVO) à 13× P/E : opportunité contrariante ou value trap ?

Analyse complète du leader GLP-1 après -70% : Wegovy pill, pipeline, marges, duel Eli Lilly, table de sensibilité et fair value. Q1 2026.

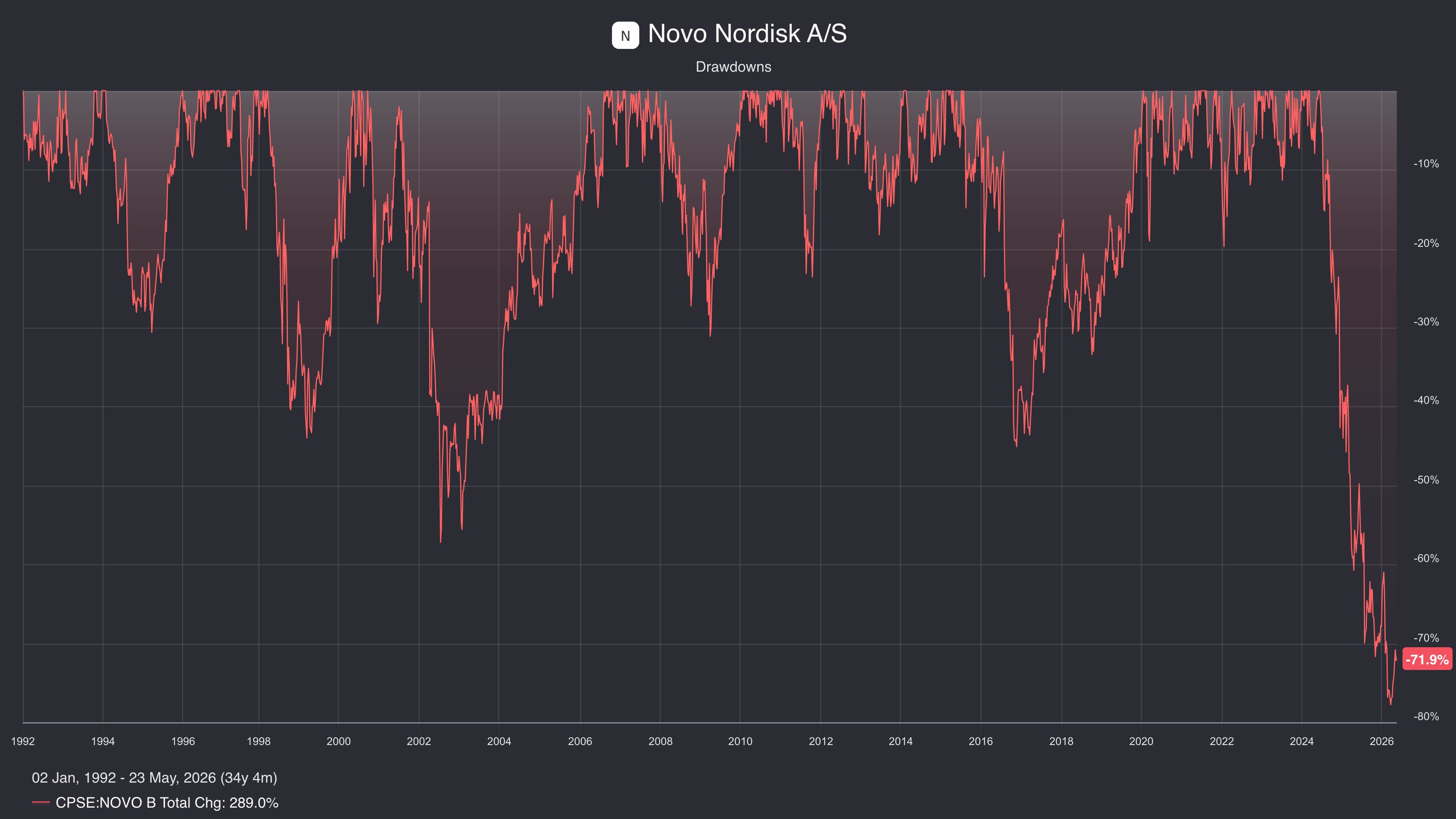

Novo Nordisk a perdu plus de $300 milliards de capitalisation boursière en 18 mois. C’est l’équivalent de la disparition pure et simple d’un AbbVie.

Le titre est passé de DKK 1 050 au sommet de septembre 2024 à DKK 220 en mars 2026 soit une destruction de valeur de près de 80% depuis les plus hauts. Et pourtant, ce même trimestre, l’entreprise a lancé la pilule amaigrissante la plus vendue de l’histoire pharmaceutique, généré DKK 48,6 milliards de net profit en trois mois, et traité plus de 45 millions de patients à travers le monde

Alors : catastrophe structurelle ou opportunité contrariante de premier ordre ? C’est la question à $199 milliards que je vais décortiquer aujourd’hui, chiffres en main, sans complaisance et sans état d’âme.

Parce que la réponse n’est pas binaire.

Novo Nordisk cumule aujourd’hui simultanément des signaux profondément inquiétants première guidance en contraction depuis le début de l’ère GLP-1, perte de pricing power aux États-Unis, concurrence d’Eli Lilly de plus en plus féroce et des signaux exceptionnellement encourageants : le Wegovy pill bat tous les records de lancement, le pipeline amycretin/zenagamtide avance à marche forcée, et le titre se traite à 10x les bénéfices un multiple qu’on n’avait pas vu depuis une décennie.

C’est exactement le genre de configuration que je recherche en tant qu’investisseur Quality Contrarian : une entreprise de qualité exceptionnelle traversant une phase de pessimisme que le marché pourrait amplifier au-delà du raisonnable.

Pour les nouveaux : c’est quoi Novo Nordisk ? Et pourquoi le PER est trompeur

Le leader mondial de la guerre contre l’obésité et le diabète

Novo Nordisk, fondée en 1923 au Danemark, est tout simplement le plus grand fabricant d’insuline et de traitements GLP-1 au monde. Si vous avez entendu parler d’Ozempic (le médicament contre le diabète qui fait perdre du poids), de Wegovy (son cousin pour l’obésité), ou de la révolution des GLP-1 (une classe de médicaments qui a transformé le traitement du diabète de type 2 et de l’obésité), c’est Novo Nordisk qui est derrière.

En termes simples, les GLP-1 ou agonistes du récepteur du peptide-1 de type glucagon sont des médicaments qui imitent une hormone naturelle de votre intestin. Ils réduisent l’appétit, améliorent le contrôle de la glycémie, et ont récemment prouvé qu’ils réduisaient aussi le risque cardiovasculaire. C’est la classe thérapeutique la plus transformatrice en médecine depuis les statines dans les années 1990.

Novo Nordisk est organisée autour de trois grands segments : l’Obesity care (Wegovy, Saxenda environ 30% des ventes ajustées), le Diabetes care (Ozempic, Rybelsus, insulines environ 64% des ventes ajustées), et les Rare Diseases (hémophilie, troubles de croissance environ 6% des ventes ajustées).

Le piège du PER : ne tombez pas dedans

Quand vous regardez Novo Nordisk sur votre screener aujourd’hui, vous voyez probablement un P/E trailing de ~10,5x. C’est un chiffre qui donne envie de sortir le carnet de chèques immédiatement.

Mais attention : ce PER est artificiellement bas, et il est impératif de comprendre pourquoi avant d’investir un centime.

Au Q1 2026, Novo a comptabilisé une reversal de provision liée au programme 340B Drug Pricing Program aux États-Unis pour un montant de $4,2 milliards (DKK 26,8 milliards).

En termes simples, c’est de l’argent que Novo avait mis de côté par prudence pour couvrir d’éventuels rabais à rembourser aux hôpitaux participant au programme 340B. Novo a finalement déterminé que cette provision n’était plus nécessaire, et l’a donc reversée dans les comptes ce qui gonfle mécaniquement les ventes reported (+32% au lieu de -4%) et l’operating profit reported (+65% au lieu de -6%). Cette reversal n’a aucun impact cash et ne se reproduira pas.

C’est pourquoi, dans cette analyse, j’utilise en priorité les métriques ajustées (adjusted sales, adjusted operating profit) que Novo publie désormais pour refléter la performance opérationnelle réelle.

Je regarde aussi les résultats at CER (Constant Exchange Rates à taux de change constants) pour neutraliser l’impact de la dépréciation du dollar face à la couronne danoise, qui pénalise mécaniquement les chiffres en DKK puisque plus de la moitié des revenus provient des États-Unis.

Fiche d’identité

Tickers : NVO (NYSE) / NOVO B (Nasdaq Copenhagen)

Secteur : Pharma Diabète, Obésité, Maladies Rares

Siège : Bagsværd, Danemark

CEO : Maziar Mike Doustdar (depuis fin 2025, ancien EVP International Operations)

Actionnaire de contrôle : Fondation Novo Nordisk via Novo Holdings A/S (77,3% des droits de vote, 28,1% du capital)

Employés : ~67 900 (en baisse de ~10 000 en un an suite à la restructuration 2025)

FCF guidé 2026 : DKK 36-46 milliards (~$5,6-7,2 milliards)

P/E forward adjusted : ~13-14x

ROIC TTM : ~22% (en forte baisse vs. 32% en 2023 et 56% en 2015)

Dividend Yield forward : ~4,0% (historiquement élevé pour Novo, typiquement 1,5-2%)

[Si cette analyse vous est utile, n’hésitez pas à vous abonner c’est gratuit et ça me permet de continuer à produire ce type de contenu en profondeur.]

L’histoire, le modèle économique et le moat

Acte I : Quand l’insuline arrive au Danemark (1922-1925)

Pour comprendre Novo Nordisk, il faut remonter à un voyage. Nous sommes en 1922. August Krogh, professeur de zoophysiologie à l’Université de Copenhague et prix Nobel de médecine 1920, est en tournée de conférences aux États-Unis.

Sa femme, Marie Krogh, elle-même médecin et surtout diabétique, le convainc de faire un détour par Toronto.

Là-bas, Frederick Banting et Charles Best viennent d’accomplir un exploit qui va transformer la médecine : isoler et purifier l’insuline, l’hormone dont l’absence condamne les diabétiques de type 1 à une mort certaine.

Krogh obtient la licence de fabrication pour les pays nordiques.

Il rentre à Copenhague en décembre 1922, et dès le 13 mars 1923, le premier patient danois est traité.

Avec le Dr Hans Christian Hagedorn et le pharmacien August Kongsted, il crée le Nordisk Insulinlaboratorium.

L’entreprise est d’emblée adossée à une fondation : les profits serviront à financer la recherche scientifique. Ce principe va définir l’ADN du groupe pour un siècle entier.

Puis la fracture. En 1924, Hagedorn licencie son employé le plus compétent, le chimiste Thorvald Pedersen.

Son frère Harald, ingénieur mécanicien, démissionne par solidarité. Les deux frères fondent en 1925 leur propre entreprise : Novo Terapeutisk Laboratorium. Krogh aurait dit à Harald : “Vous n’y arriverez jamais.” Harald aurait répondu : “On vous montrera.” Six décennies de rivalité féroce entre deux entreprises danoises venaient de commencer.

Acte II : Les rivaux de Copenhague (1925-1989)

Deux cultures radicalement différentes.

Nordisk : académique, scientifique, adossée à l’élite universitaire.

Novo : entrepreneuriale, pragmatique, dirigée par deux autodidactes qui se définissaient fièrement comme des “manufacturiers”.

Cette rivalité a produit une émulation extraordinairement productive.

En 1946, Nordisk développe l’insuline NPH, une insuline à action prolongée qui réduit le nombre d’injections quotidiennes.

Pendant ce temps, Novo s’industrialise et devient un géant de la fermentation.

En 1969, Novo ouvre son usine de Kalundborg, qui produira à terme la moitié de l’insuline mondiale.

C’est le cœur du réacteur industriel qui fait encore aujourd’hui la force du groupe. Dans les années 1970, Nordisk lance sa première hormone de croissance la genèse de l’activité Rare Disease d’aujourd’hui.

Puis les innovations s’enchaînent.

En 1982, Novo commercialise la première insuline humaine purifiée.

En 1985, un produit disruptif naît de cette rivalité : le NovoPen, le tout premier stylo injecteur d’insuline au monde.

Fini les seringues encombrantes. C’est un saut comparable à ce que l’iPhone sera plus tard pour les téléphones : pas une nouvelle technologie, mais une nouvelle expérience utilisateur qui change tout.

En 1987, Novo produit les premières insulines fabriquées par fermentation dans des levures génétiquement modifiées, posant les bases de la bioproduction à grande échelle.

En janvier 1989, coup de tonnerre : les fondations des deux entreprises annoncent leur fusion.

Novo Industri et Nordisk Gentofte deviennent Novo Nordisk A/S.

L’une des plus grandes fusions de l’histoire corporate danoise.

En 2000, le groupe se scinde stratégiquement : l’activité enzymes est détachée sous le nom de Novozymes (aujourd’hui Novonesis), et Novo Nordisk devient une pure-play pharmaceutique focalisée sur le diabète et les maladies rares. C’est cette focalisation qui lui permettra d’investir massivement dans ce qui va suivre.

Acte III : La révolution GLP-1 et la scientifique obstinée (1990-2021)

Dans les années 1990, une jeune biotechnologue de Novo Nordisk, Lotte Bjerre Knudsen, reçoit une mission que tout le monde juge impossible : transformer le GLP-1 une hormone intestinale éphémère (demi-vie de 1,5 minute dans le sang) en médicament viable.

Le GLP-1 stimule la sécrétion d’insuline, réduit l’appétit et protège le pancréas. Mais il est détruit quasi instantanément par l’organisme. On lui dit : “Si tu ne résous pas ça, le projet sera arrêté.”

L’astuce géniale : attacher un acide gras à la molécule de GLP-1, lui permettant de se lier de manière réversible à l’albumine du sang.

En s’accrochant à cette protéine, le GLP-1 modifié est protégé de la dégradation.

Sa demi-vie passe de 1,5 minute à 13 heures. C’est le liraglutide, approuvé en 2010 sous le nom de Victoza pour le diabète, puis en 2014 comme Saxenda pour l’obésité le premier médicament GLP-1 jamais approuvé pour la perte de poids.

Mais Knudsen ne s’arrête pas là. En perfectionnant la chimie (acide gras plus long, linker optimisé, modification de l’acide aminé en position 8), son équipe crée un GLP-1 analogue avec une demi-vie d’une semaine.

C’est le semaglutide. Approuvé en 2017 sous le nom d’Ozempic pour le diabète, il deviendra le blockbuster absolu du groupe.

En 2019, Rybelsus première formulation orale d’un peptide GLP-1 est approuvé, un exploit technique jugé quasi impossible.

En 2021, Wegovy (semaglutide 2,4 mg injectable) est approuvé pour l’obésité avec ~15% de perte de poids moyenne.

La demande explose tellement que Novo est en rupture de stock pendant plus d’un an. Knudsen recevra le Breakthrough Prize in Life Sciences 2025 pour l’ensemble de ces travaux.

Acte IV : L’euphorie, la crise, et le rebond (2021-2026)

Le titre flambe : de ~DKK 400 en 2021 à DKK 1 050 en septembre 2024.

La capitalisation dépasse $600 milliards, faisant de Novo la plus grande entreprise européenne. Mais les nuages s’accumulent.

Eli Lilly lance Mounjaro puis Zepbound (tirzepatide), avec des résultats cliniques supérieurs (~22% de perte de poids contre ~15% pour le semaglutide 2,4 mg).

En novembre 2025, l’accord MFN avec l’administration Trump impose des prix réduits sur les GLP-1 aux États-Unis.

Le CagriSema, censé répondre à Zepbound, échoue son primary endpoint en février 2026 (23% de weight loss contre 25,5% pour Zepbound). Le CEO historique quitte ses fonctions.

Le titre s’effondre à DKK 224 début mars 2026 soit -79% depuis le sommet.

Puis, le retournement.

Le Wegovy pill, lancé le 5 janvier 2026, bat tous les records : plus de 2 millions de prescriptions en 16 semaines, plus de 1 million de patients traités. Wegovy HD (7,2 mg, 20,7% de perte de poids) est approuvé.

Le titre remonte à DKK 289.

Ce n’est pas la première fois. En 2016-2017, le pricing war sur l’insuline avait déjà fait chuter le titre de 40% et provoqué la première baisse de revenus de Novo. La réponse avait été le pivot vers Ozempic et Wegovy. Le titre avait ensuite multiplié par 8 entre le point bas de 2017 et le sommet de 2024.

La capacité de Novo à rebondir par l’innovation après les crises de pricing est un pattern historique documenté.

Le modèle économique : La machine intégrée

Ce qui rend Novo unique dans le pharma, c’est son intégration verticale complète. R&D interne (DKK 52 milliards en 2025, soit 16,8% des ventes), production d’API par fermentation biologique à Kalundborg et Clayton (Caroline du Nord), fill-finish sur 14 sites mondiaux dont les trois sites Catalent acquis pour $11,7 milliards, assemblage, emballage et distribution sous chaîne du froid dans 170 pays.

Comme l’a affirmé le CFO lors de l’earnings call Q1 : “We believe that we are hypercompetitive in terms of unit cost in producing sema and hypercompetitive in terms of scale.”

Le modèle de revenus est fondamentalement récurrent : l’obésité et le diabète sont des maladies chroniques, et un patient sous Ozempic ou Wegovy prend son médicament chaque semaine, potentiellement à vie.

C’est l’équivalent pharma d’un abonnement.

Le moat : Quatre piliers qui se renforcent

Le premier pilier est la masse de données cliniques.

Les programmes STEP, SELECT, OASIS, PIONEER, FLOW représentent des dizaines de milliers de patients suivis sur des années.

L’étude SELECT a démontré une réduction de 20% du risque cardiovasculaire avec le semaglutide 2,4 mg.

L’étude réel-monde SCORE confirme 42% de réduction du risque MACE en pratique clinique. Reproduire ce corpus prendrait 5 à 7 ans à un concurrent.

Le deuxième est la complexité manufacturière biologique. Le semaglutide est un peptide de 31 acides aminés modifié, produit par fermentation dans des levures recombinantes, purifié par chromatographie, formulé dans des dispositifs propriétaires et distribué sous chaîne du froid.

Construire une telle infrastructure prend 5+ ans pour l’API et 3+ ans pour le fill-finish.

Le troisième est le réseau de distribution et la stratégie direct-to-patient. Novo est présent dans plus de 170 pays, certains endocrinologues prescrivent de l’insuline Novo depuis 30 ans, et la fidélité prescripteur sur un traitement chronique reste une barrière à la substitution considérable. Mais c’est la couche de distribution directe au patient construite depuis 2025 qui est l’initiative la plus sous-estimée par le marché.

En mars 2025, Novo a lancé NovoCare Pharmacy, une pharmacie en ligne propriétaire qui expédie le Wegovy directement au domicile des patients à un prix self-pay réduit.

Puis l’entreprise a tissé un réseau de partenariats avec les principales plateformes de télémédecine américaines : Hims & Hers, Ro, LifeMD, WeightWatchers, Sesame. Les patients peuvent obtenir une prescription en téléconsultation et recevoir leur traitement chez eux en quelques jours, sans passer par le circuit traditionnel médecin-pharmacie.

Le 31 mars 2026, Novo a franchi un cap supplémentaire en lançant le premier programme d’abonnement multi-mois pour un médicament anti-obésité approuvé par la FDA. Les patients self-pay peuvent s’abonner pour 3, 6 ou 12 mois avec des prix dégressifs : de $329/mois sur 3 mois à $249/mois sur 12 mois pour l’injectable, et de $289 à $249/mois pour la pilule. C’est un modèle calqué sur le SaaS de la tech, appliqué pour la première fois à un traitement pharmaceutique chronique.

Le CFO l’a expliqué lors de l’earnings call Q1 : “With the model that we’re deploying together with the telehealth partners, that yields a different scalability in terms of promotional presence between paid versus earned media. That has yielded a very high share of voice here in the first quarter.”

En clair, les partenariats télémédecine permettent d’atteindre des millions de patients à un coût d’acquisition bien inférieur à celui d’une force de vente traditionnelle. À l’international, Emil Kongshøj Larsen a confirmé que “around 20% of the growth sales is coming from telehealth channels” dans les plus grands marchés hors US.

C’est ici que se situe la vraie différenciation face à Eli Lilly.

Lilly a bien lancé LillyDirect en 2024, mais avec une approche plus centralisée autour de sa propre plateforme. Novo a construit un écosystème ouvert qui s’interface avec de multiples partenaires, chacun apportant sa propre base de patients.

Le résultat est visible : pour la semaine du 17 avril, le Wegovy pill cumulait ~207 000 prescriptions hebdomadaires, alors que le Foundayo de Lilly n’en comptait que ~1 390 dans sa première semaine de lancement.

Novo avait 3 mois d’avance, certes, mais l’infrastructure de distribution directe au patient a clairement servi d’accélérateur de lancement. L’autre avantage, c’est la donnée : en contrôlant NovoCare Pharmacy, Novo a une visibilité directe sur les comportements patients (titration, renouvellements, durée de traitement), un actif précieux pour optimiser les lancements futurs.

Le quatrième pilier est la marque. Ozempic et Wegovy sont devenus des noms grand public que des milliards de dépenses publicitaires ne peuvent pas acheter facilement.

Le fait que ~80% des utilisateurs du Wegovy pill soient naïfs aux GLP-1 c’est-à-dire qu’ils n’avaient jamais pris ce type de médicament auparavant montre que c’est bien la marque Wegovy qui attire les nouveaux patients vers le traitement. Lilly construit sa propre notoriété avec Zepbound, mais Novo a plusieurs années d’avance sur la reconnaissance de marque dans l’obésité..

Les erreurs : Ce que Novo a raté

Aucune entreprise n’a un parcours sans faille.

Novo a sous-estimé Eli Lilly pendant trop longtemps, misant sa réponse sur CagriSema dont les résultats de REDEFINE 4 se sont révélés insuffisants face à Zepbound.

La réponse pipeline (amycretin, CagriSema haute dose) arrive, mais avec du retard.

Novo a aussi sous-estimé la demande pour Wegovy entre 2021 et 2023, se retrouvant en rupture de stock pendant plus d’un an et laissant le champ libre à Lilly pour s’implanter.

Le capex colossal de DKK 107 milliards sur 2024-2025 est en partie une réponse tardive.

Enfin, comme l’ensemble de l’industrie, Novo a participé au système de pricing opaque de l’insuline aux États-Unis, alimentant une colère publique qui a contribué à l’environnement politique débouchant sur l’accord MFN.

Et la communication sur les résultats 2025 passage aux adjusted metrics, changement de définition du FCF a été perçue comme maladroite par certains investisseurs.

Ces erreurs ne sont pas rédhibitoires. Elles rappellent que même le leader mondial n’est pas infaillible, et que l’investisseur doit rester vigilant sur l’exécution.

Analyse graphique

Le graphique de Novo Nordisk raconte l’histoire d’un effondrement spectaculaire suivi d’un rebond technique encore fragile.

Depuis son sommet historique à environ DKK 1 050 (ou ~$81 sur l’ADR) en septembre 2024, le titre a subi une correction monumentale en trois vagues distinctes.

La première vague baissière (septembre-décembre 2024) a été déclenchée par des inquiétudes sur la concurrence d’Eli Lilly et les premiers signes de pression sur les prix américains, ramenant le titre vers DKK 625.

La deuxième vague (janvier-février 2025) a suivi l’annonce de l’accord MFN avec l’administration Trump et les résultats décevants de CagriSema dans REDEFINE 4 (23% de perte de poids contre 25,5% pour Zepbound), poussant le titre vers DKK 325 fin 2025.

La troisième vague (février-mars 2026) a accompagné les résultats annuels 2025 en contraction de marge, menant au plus-bas de 5 ans à DKK 224 le 2 mars 2026.

Depuis ce point bas, le titre a rebondi de ~29% à DKK 289, porté par le succès fulgurant du lancement Wegovy pill et les résultats Q1 2026 meilleurs qu’attendu. Ce rebond représente toutefois un retracement d’à peine 8% de la baisse totale (DKK 1 050 → DKK 224).

Les niveaux clés à surveiller sont les suivants.

En support, on identifie DKK 224 (le plus-bas de mars 2026 le plancher absolu), DKK 250 (zone de consolidation de mars), et DKK 200 (support psychologique qui n’a pas été testé).

En résistance, la moyenne mobile 200 jours se situe aux alentours de DKK 340-350 c’est la ligne de démarcation entre tendance baissière et retournement potentiel.

Au-dessus, DKK 400 constitue la prochaine résistance majeure, et DKK 500 correspond à la zone de rupture baissière de fin 2024.

Le titre évolue clairement sous sa MA200 et reste techniquement dans une tendance baissière de moyen-long terme. Le death cross (croisement baissier de la MA50 sous la MA200) est en place. Cela dit, le volume du rebond et la dynamique des prescriptions Wegovy pill pourraient amorcer un changement de régime. Pour les investisseurs techniques, un franchissement durable de DKK 340-350 serait le premier signal d’un retournement crédible.

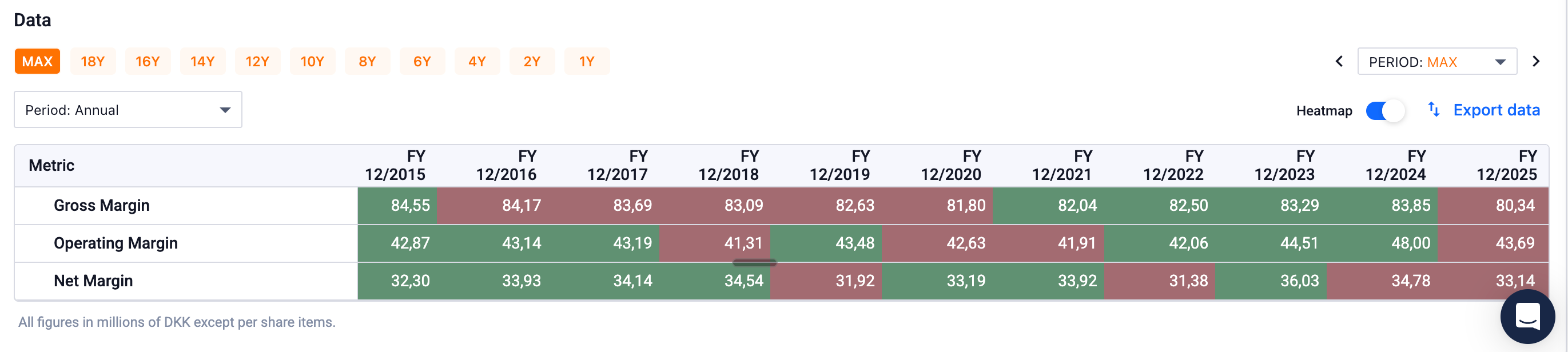

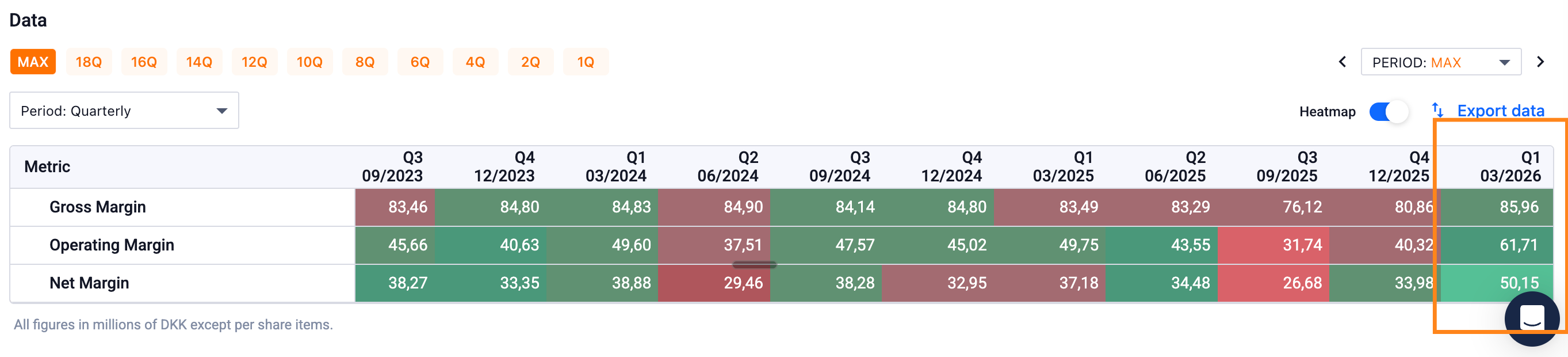

Analyse des marges brutes

Le baromètre du pricing power

La marge brute est le meilleur indicateur avancé du pricing power d’un laboratoire pharmaceutique. Elle capture directement l’écart entre ce que l’entreprise facture et ce que coûte la fabrication. Quand elle se contracte, c’est soit que les prix baissent, soit que les coûts de production augmentent ou les deux. Dans tous les cas, c’est un signal d’alarme.

L’historique parle de lui-même

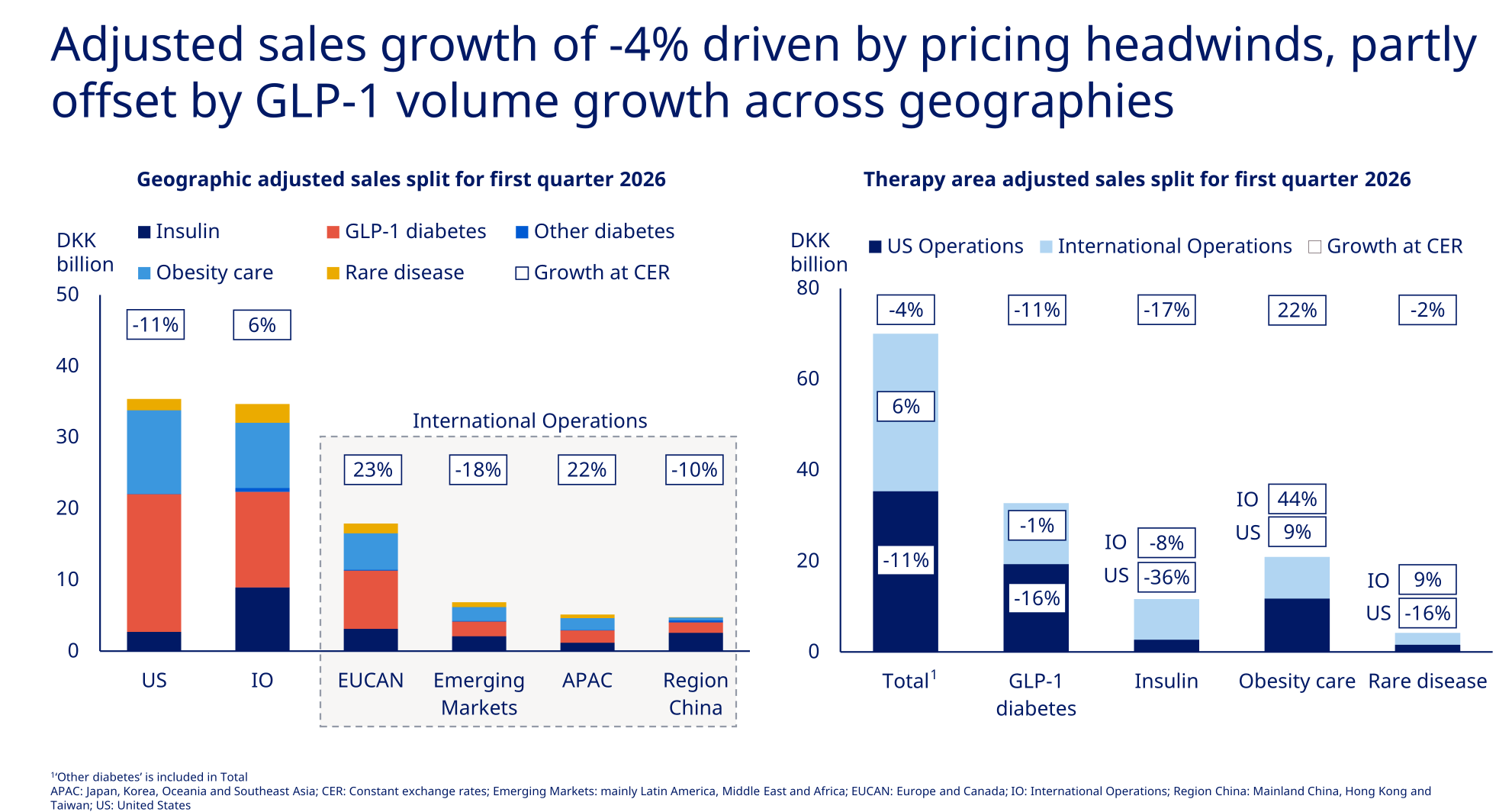

Grâce aux données Macrotrends, voici la trajectoire de la marge brute TTM de Novo Nordisk sur la dernière décennie : 84,55% en 2015, 84,17% en 2016, 83,69% en 2017, 83,09% en 2018, 82,63% en 2019, 81,8% en 2020, 82,04% en 2021, 82,5% en 2022, 83,29% en 2023, 83,85% en 2024. Puis la cassure : 80,34% en 2025, et 85,6% sur le Q1 2026 en adjusted.

Pendant presque une décennie, Novo a opéré dans une bande remarquablement stable de 83-85% de marge brute. C’est l’un des profils de marge les plus élevés et les plus réguliers de toute l’industrie pharmaceutique. La contraction brutale à 81,0% en 2025 soit une chute de 370 points de base en un an est donc un événement significatif.

Toutefois, le premier trimestre 2026 commence très bien, avec une excellente gross margin, et surtout une operating margin ainsi qu’une net margin excellentes.

Les trois causes de l’érosion