NIBE AB- Le Retour des Marges, Pas du Chiffre d’Affaires

Le spécialiste suédois des pompes à chaleur publie des résultats annuels 2025 en nette amélioration côté marges, tandis que le CA stagne. Analyse critique.

Une entreprise qui gagne plus en vendant autant

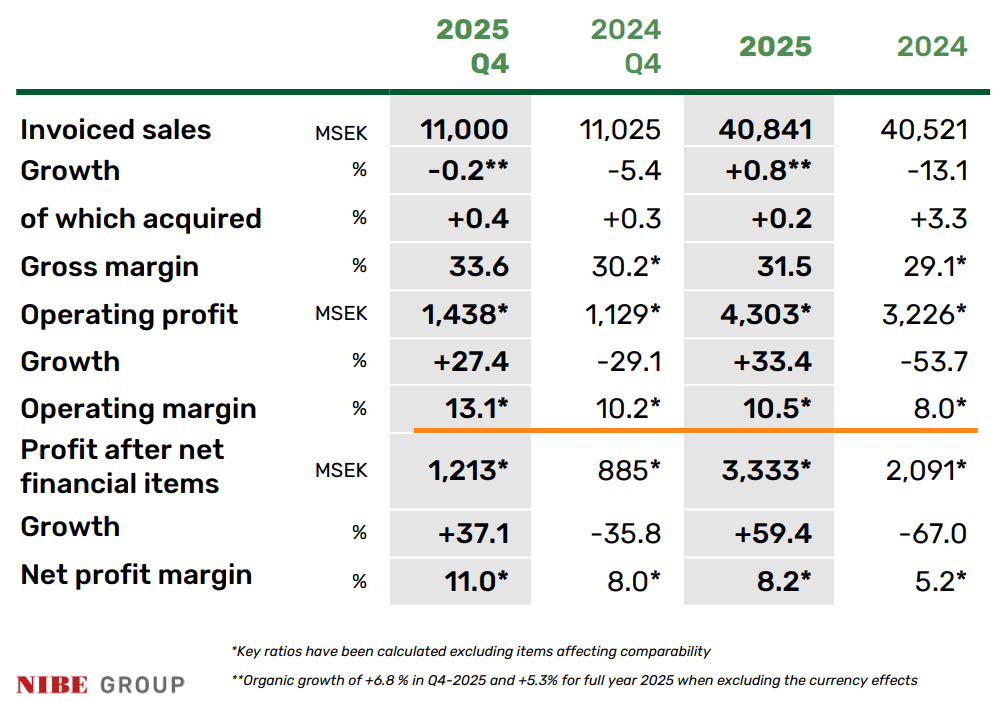

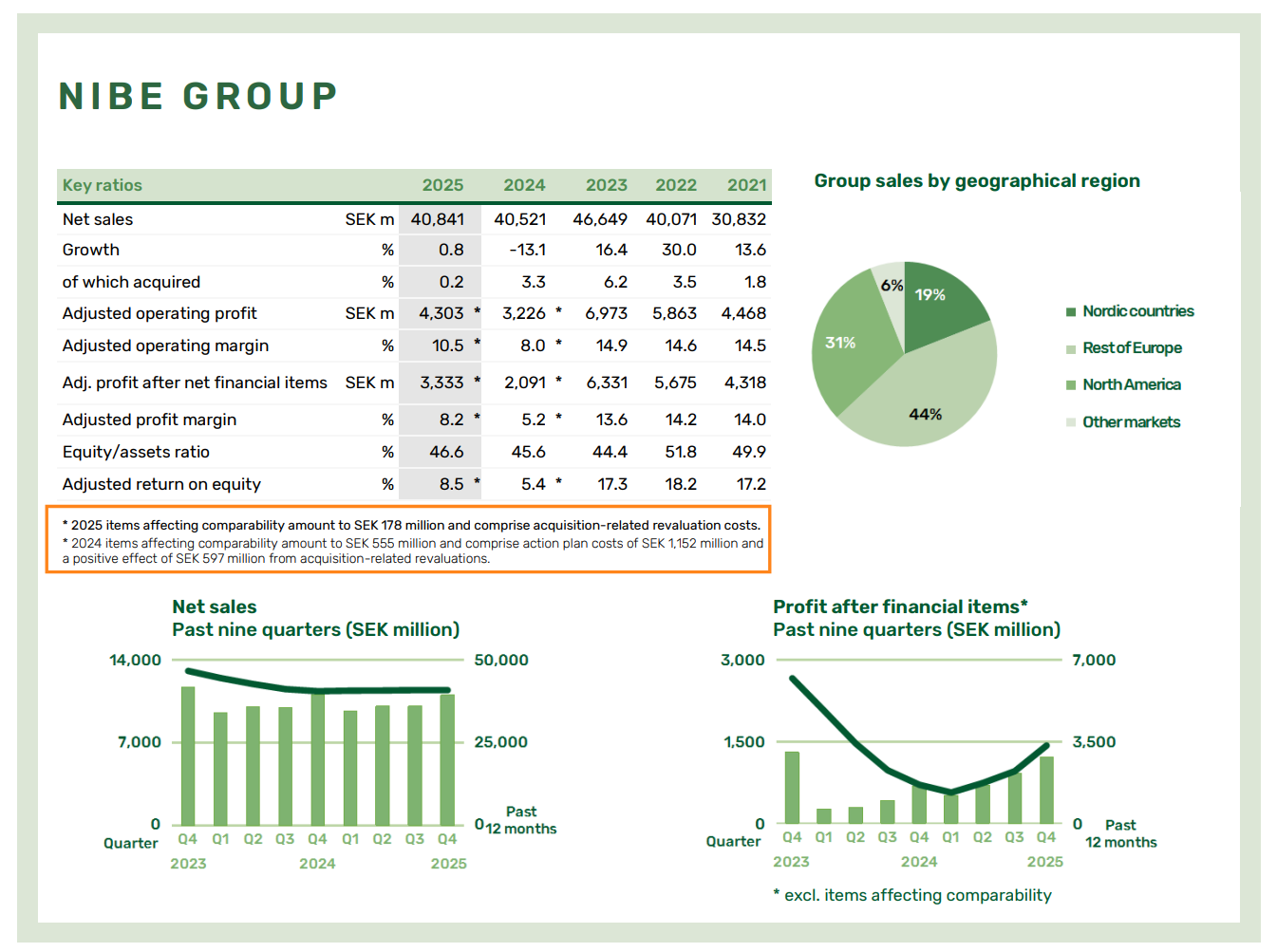

Voici un cas d’école : le chiffre d’affaires annuel de NIBE n’a progressé que de 0,8 % en données publiées, passant de 40 521 à 40 841 MSEK.

Et pourtant, le résultat opérationnel ajusté bondit de 33 %, de 3 226 à 4 303 MSEK.

Quand la rentabilité explose alors que l’activité stagne, la question est simple : effet qualité ou effet de base ?

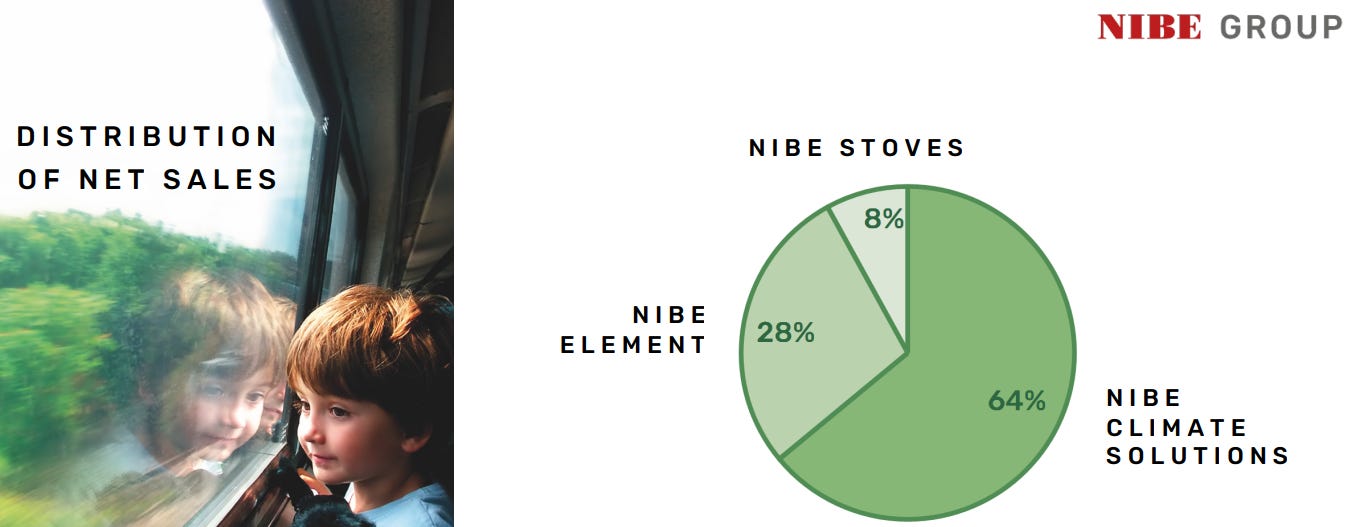

NIBE Industrier (ticker NIBE-B, Nasdaq Stockholm) est un groupe industriel suédois, serial acquirer historique spécialisé dans trois domaines : les pompes à chaleur (Climate Solutions, ~64 % du CA), les éléments chauffants résistifs (Element, ~28 %) et les poêles (Stoves, ~8 %).

Avec plus de 200 acquisitions depuis sa création, le groupe s’est construit une empreinte mondiale dans la transition énergétique des bâtiments.

Capitalisation boursière actuelle : environ 80 milliards de SEK (~8,5 milliards de dollars), en recul significatif depuis les sommets de 2022-2023 quand le titre cotait trois fois plus. Le groupe emploie environ 20 000 personnes et opère dans plus de 40 pays.

Activité et chiffre d’affaires : la couronne masque la reprise

En données publiées, la croissance est quasi nulle : +0,8 % sur l’année, -0,2 % au T4. Mais il faut immédiatement corriger de l’effet devise. Le renforcement de la couronne suédoise a amputé le CA de 1 818 MSEK sur l’année (soit environ 4,5 points de croissance).

À taux de change constants, la croissance organique ressort à +5,1 % sur l’année et +6,8 % au T4. C’est nettement plus respectable.

Par pôle, la dynamique est très inégale.

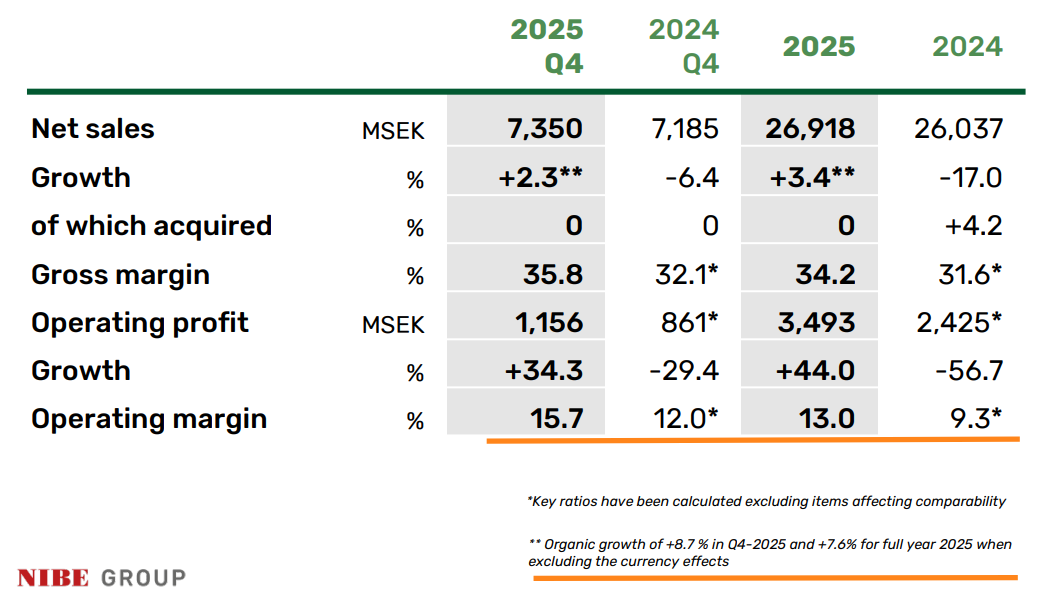

NIBE Climate Solutions tire le groupe avec une croissance organique de +7,6 % sur l’année (+8,7 % au T4 à taux constants), portée par la reprise du marché européen des pompes à chaleur Allemagne, Italie, Pays-Bas, Suède et Danemark en tête. L’Amérique du Nord reste stable.

Climate Solutions affiche une marge de 15,7 % au T4 (contre 12,0 % ajusté un an plus tôt) et 13,0 % sur l’année, retrouvant la fourchette historique de 13-15 % annoncée comme objectif.

C’est solide. Le levier opérationnel joue à plein : croissance organique + contrôle des coûts + gains de productivité.

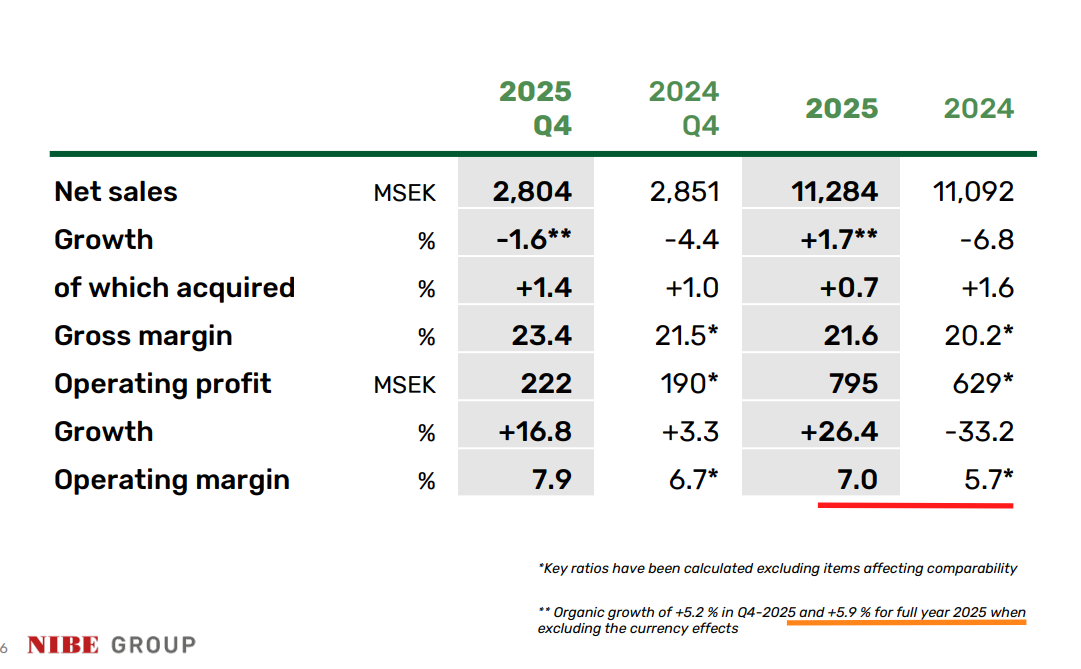

NIBE Element progresse plus modestement, avec +5,9 % à taux constants sur l’année, porté par le semi-conducteur et le HVAC, mais freiné par l’automobile et la construction.

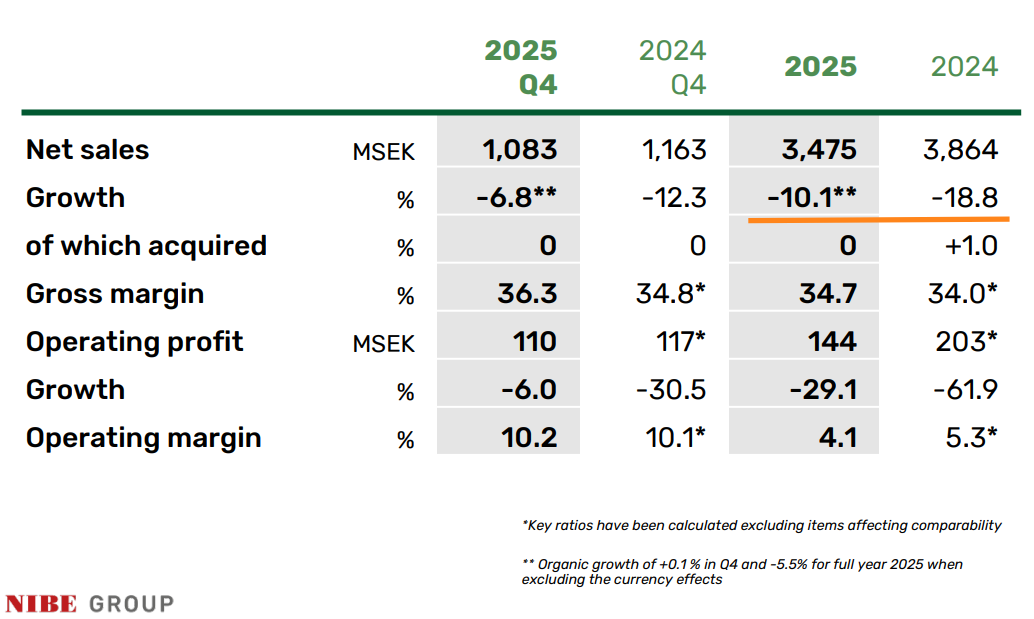

NIBE Element atteint 7,0 % sur l’année (objectif 8-11 %), en amélioration mais encore insuffisant, le CEO le reconnaît lui-même, avec un écart de 113 MSEK par rapport à l’ambition. NIBE Stoves reste loin du compte : 4,1 % sur l’année, un gouffre par rapport à l’objectif de 10-13 %, soit un manque de 205 MSEK.

NIBE Stoves reste le maillon faible : -10,1 % en organique, un marché européen déprimé par la prudence des consommateurs et une saturation post-pandémie.

Mon avis : la croissance organique réelle de 5 % est correcte dans un contexte aussi perturbé, mais je note que l’on reste très loin des +16 % de 2022 ou des +30 % de 2021. La normalisation post-bulle des pompes à chaleur est un fait. La reprise est réelle mais graduelle, pas explosive.

Rentabilité et marges : le vrai sujet de ce rapport

C’est ici que NIBE brille. La marge opérationnelle ajustée du groupe passe de 8,0 % à 10,5 % sur l’année, et de 10,2 % à 13,1 % au T4 seul. L’amélioration est spectaculaire et séquentielle : 8,1 % au T1, 9,4 % au T2, 11,3 % au T3, 13,1 % au T4. La trajectoire est clairement ascendante.

Au total, le groupe accuse un déficit de 318 MSEK par rapport à ses ambitions de marge, soit 0,78 point de marge.

Point de vigilance : une partie de la marge T4 est flatteuse du fait de la saisonnalité naturelle (le T4 est historiquement le plus fort).

La vraie question est de savoir si le groupe maintiendra cette trajectoire en 2026.

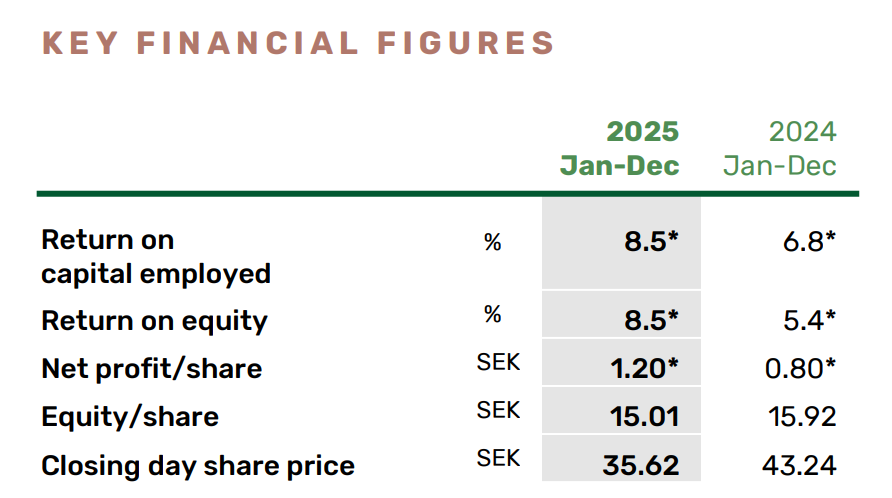

Le résultat net bondit à 2 280 MSEK contre 1 162 MSEK en 2024, mais attention : 2024 incluait des coûts de restructuration de 1 152 MSEK (action plan).

Le BPA ajusté passe de 0,80 à 1,20 SEK, soit +50 %.

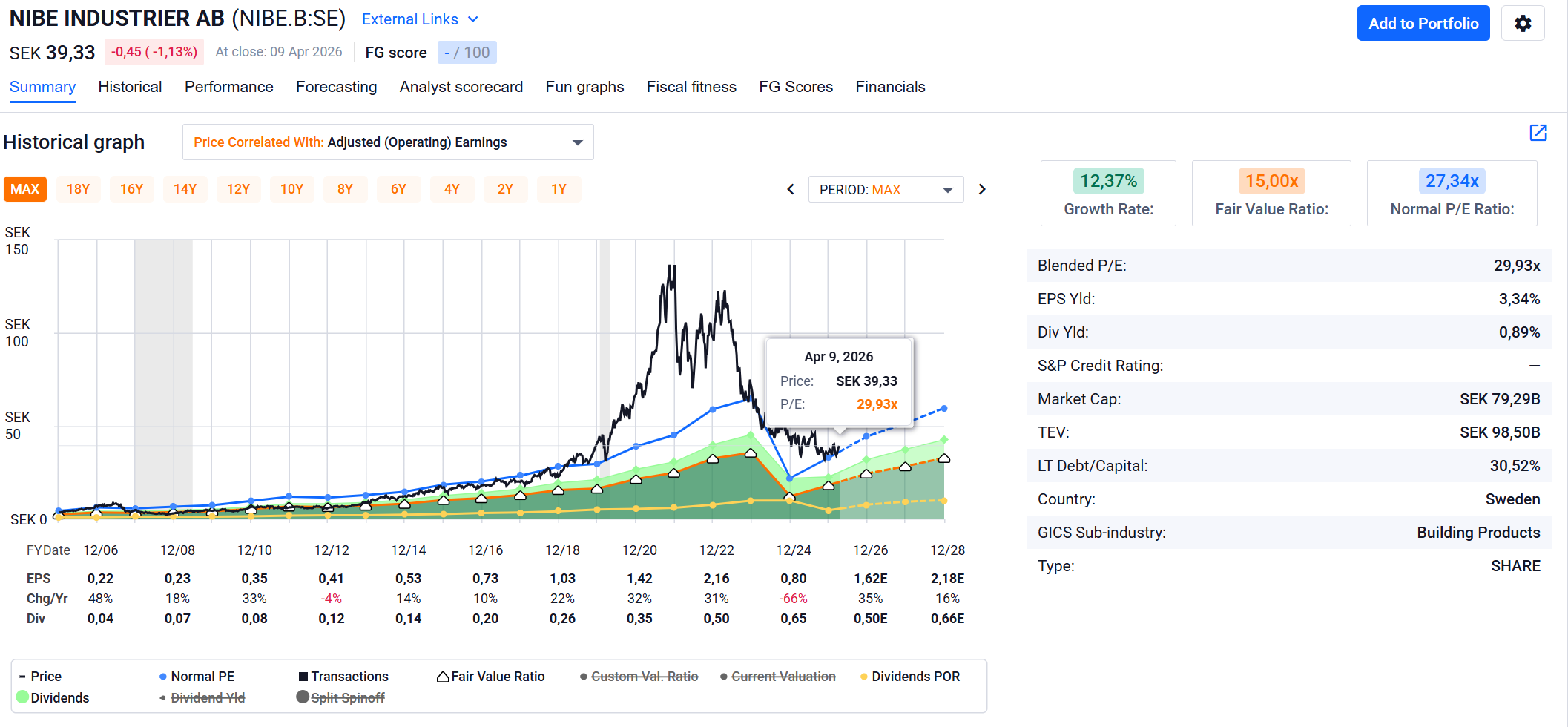

Sur un cours d’environ 39 SEK, cela donne un P/E ajusté d’environ 32x pas donné pour un groupe dont la croissance organique est de 5 %.

FAST GRAPH :

https://www.fastgraphs.com/?ref=pierre123

➡️ Tu peux bénéficier de -25 % avec le code : AFFILIATE25 (si ça t’intéresse, sans obligation bien sûr) AFFILIATE25

Bilan, endettement et cash-flow : le désendettement avance

Très bonne nouvelle sur le bilan.

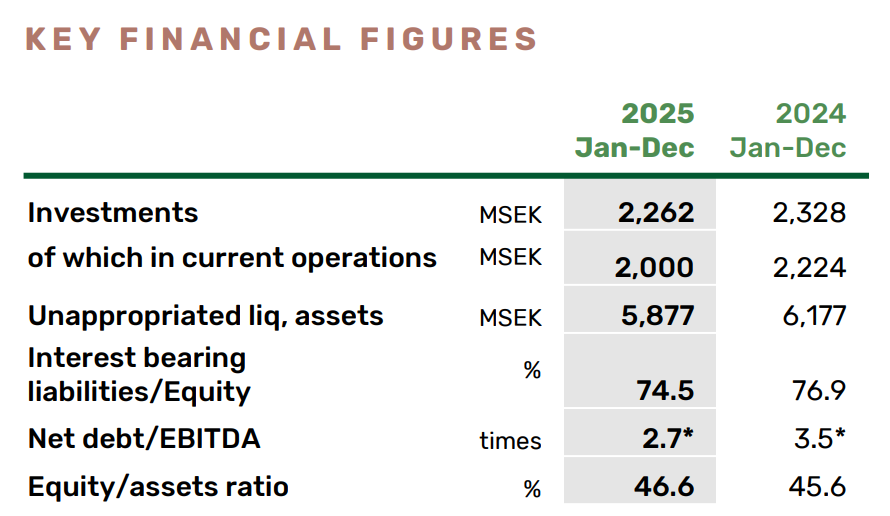

Le ratio dette nette / EBITDA recule de 3,5x à 2,7x, un niveau bien plus confortable pour un serial acquirer.

Les dettes portant intérêts passent de 24 711 à 22 557 MSEK.

Le ratio fonds propres / actifs s’améliore à 46,6 % contre 45,6 % un an plus tôt. La trésorerie disponible est de 5 877 MSEK.

Le cash-flow opérationnel avant variation du BFR atteint 4 192 MSEK (+10 %). Après variation du BFR (positive grâce à une réduction des stocks), il monte à 4 888 MSEK.

Le BFR passe de 22,8 % à 21,2 % du CA, avec un objectif à 20 %.

Les investissements dans les opérations existantes s’élèvent à 2 083 MSEK, pratiquement au niveau des amortissements (2 138 MSEK), ce qui laisse un free cash-flow estimé d’environ 2,8 milliards de SEK. C’est un retour à une génération de cash significative après deux années de vaches maigres.

Mon avis : le bilan se normalise. Un levier de 2,7x est gérable, surtout avec la baisse des taux en Europe. Le goodwill reste toutefois massif environ 25 milliards de SEK, soit 38 % du total de l’actif et 83 % des fonds propres ce qui est le talon d’Achille structurel de tout serial acquirer.

Dividende et retour aux actionnaires

Le Board propose un dividende de 0,35 SEK par action, en hausse de 17 % par rapport aux 0,30 SEK de l’exercice précédent.

Rapporté au BPA ajusté de 1,20 SEK, le taux de distribution est d’environ 29 %.

C’est modeste, mais cohérent avec la philosophie NIBE : retenir le cash pour financer la croissance et les acquisitions. Au cours actuel (~39 SEK), le rendement du dividende est inférieur à 1 %. On n’achète pas NIBE pour le dividende c’est un compounder, pas un titre de rendement.

Points de vigilance et signaux d’alerte

Premier signal : la suppression des crédits d’impôt aux États-Unis. L’administration américaine a mis fin aux subventions fiscales pour l’installation de pompes à chaleur résidentielles. NIBE reconnaît qu’il est “encore trop tôt pour évaluer les conséquences”. L’Amérique du Nord est un relais de croissance clé ; tout frein réglementaire est un risque matériel, même si la production locale protège des tarifs douaniers.

Deuxième signal : le poids du goodwill et les revaluations d’acquisitions. Au T4, des charges de revaluation d’acquisitions de -178 MSEK sont comptabilisées en éléments non comparables. En 2024, ces mêmes revaluations étaient positives de +597 MSEK. Ce swing de 775 MSEK entre les deux T4 est considérable et illustre la volatilité comptable induite par le portefeuille d’acquisitions. Le goodwill de ~25 Mds SEK représente plus de 80 % des fonds propres une dépréciation significative, même improbable à court terme, serait dévastatrice.

Troisième signal : NIBE Stoves, un boulet persistant. Avec -10 % de CA organique et une marge à 4,1 % (objectif 10-13 %), ce pôle est structurellement en difficulté depuis deux ans. Si le marché européen des poêles ne repart pas, la question d’une revue stratégique de ce segment se posera tôt ou tard.

Quatrième signal : la valorisation reste exigeante. À environ 32x le BPA ajusté 2025 et avec une croissance organique de 5 %, NIBE se paie cher pour un groupe cyclique en phase de convalescence. Le marché intègre un scénario de retour à la normale des marges ET une réaccélération de la croissance. Si l’un des deux manque, le titre est vulnérable.

Verdict

Exercice 2025 globalement positif : NIBE prouve que sa mécanique opérationnelle fonctionne lorsque les vents sont un peu moins contraires. La trajectoire de marge est le fait saillant de ce rapport, avec un T4 qui démontre un vrai levier opérationnel chez Climate Solutions.

Le désendettement est un autre point satisfaisant. En revanche, la croissance reste modeste, deux pôles sur trois n’atteignent pas leurs objectifs de marge, et les incertitudes réglementaires (subventions US, tarifs douaniers) pèsent sur la visibilité. NIBE sort renforcé de cet exercice, mais le titre n’offre aucune marge de sécurité aux valorisations actuelles.

Pour aller plus loin comprendre en profondeur le modèle de serial acquirer de NIBE, sa création de valeur par acquisition, mes scénarios de valorisation chiffrés et mon verdict d’investissement complet je vous invite à découvrir l’analyse premium, un format quatre à cinq fois plus développé que cet article, réservé aux membres premium et fondateurs.

Cette analyse est fournie à titre informatif et éducatif. Elle ne constitue en aucun cas un conseil en investissement. Chaque lecteur est invité à réaliser ses propres recherches et à consulter un professionnel avant toute décision d’investissement.