🏆 MON TOP 5 SERIAL ACQUIRERS SOFTWARE -MARS 2026

Après avoir analysé de nombreux serial acquirers en profondeur, voici mon classement du mois. Spoiler : certains “beaux” noms ne créent pas de valeur.

La méthodologie en 30 secondes

Un serial acquirer de qualité doit cocher trois cases essentielles : un ROIC supérieur au WACC (sinon il détruit de la valeur), une discipline d’allocation du capital documentée, et un moteur de croissance organique qui fonctionne.

J’ai passé au crible les données, les rapports trimestriels et les lettres aux actionnaires.

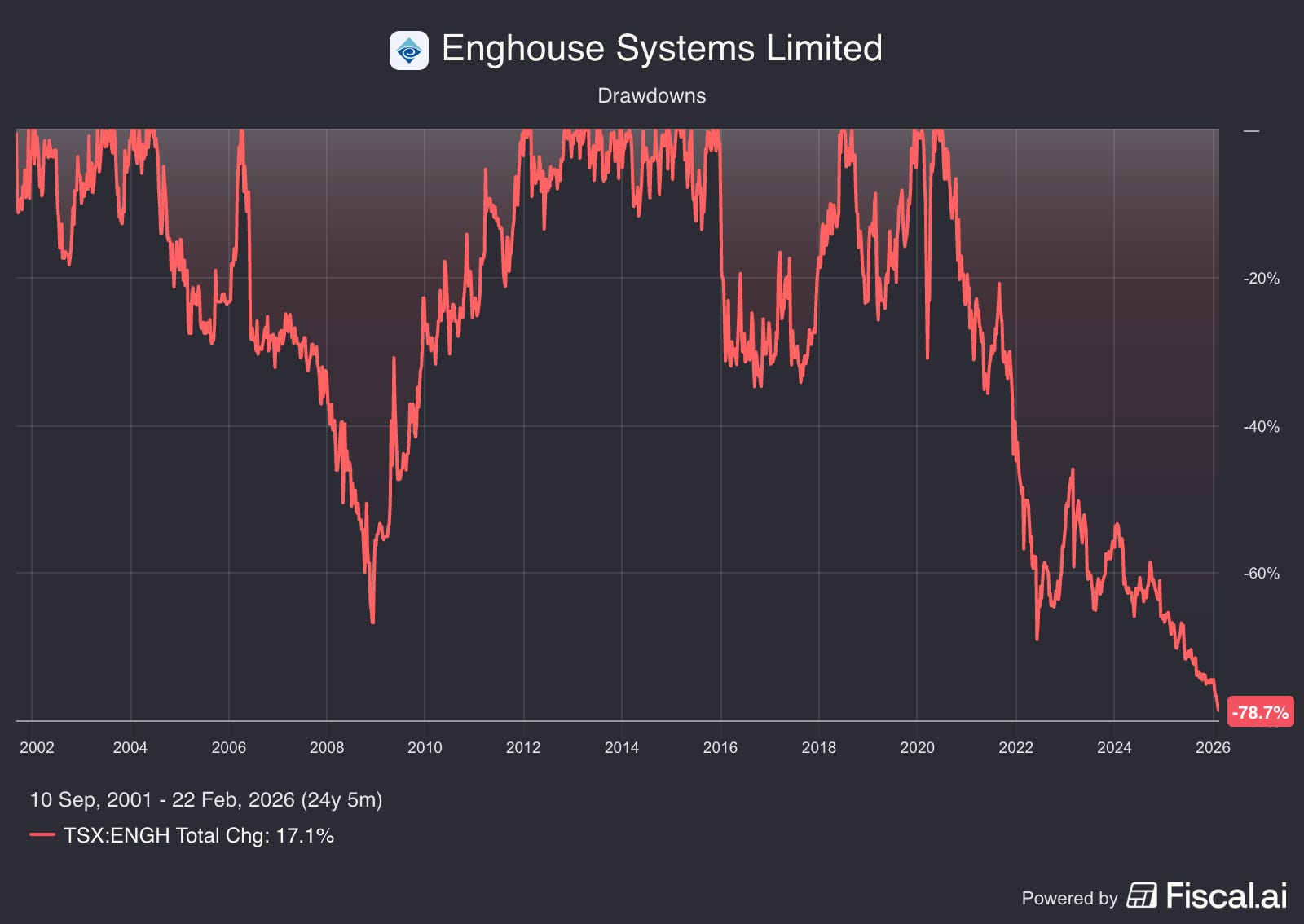

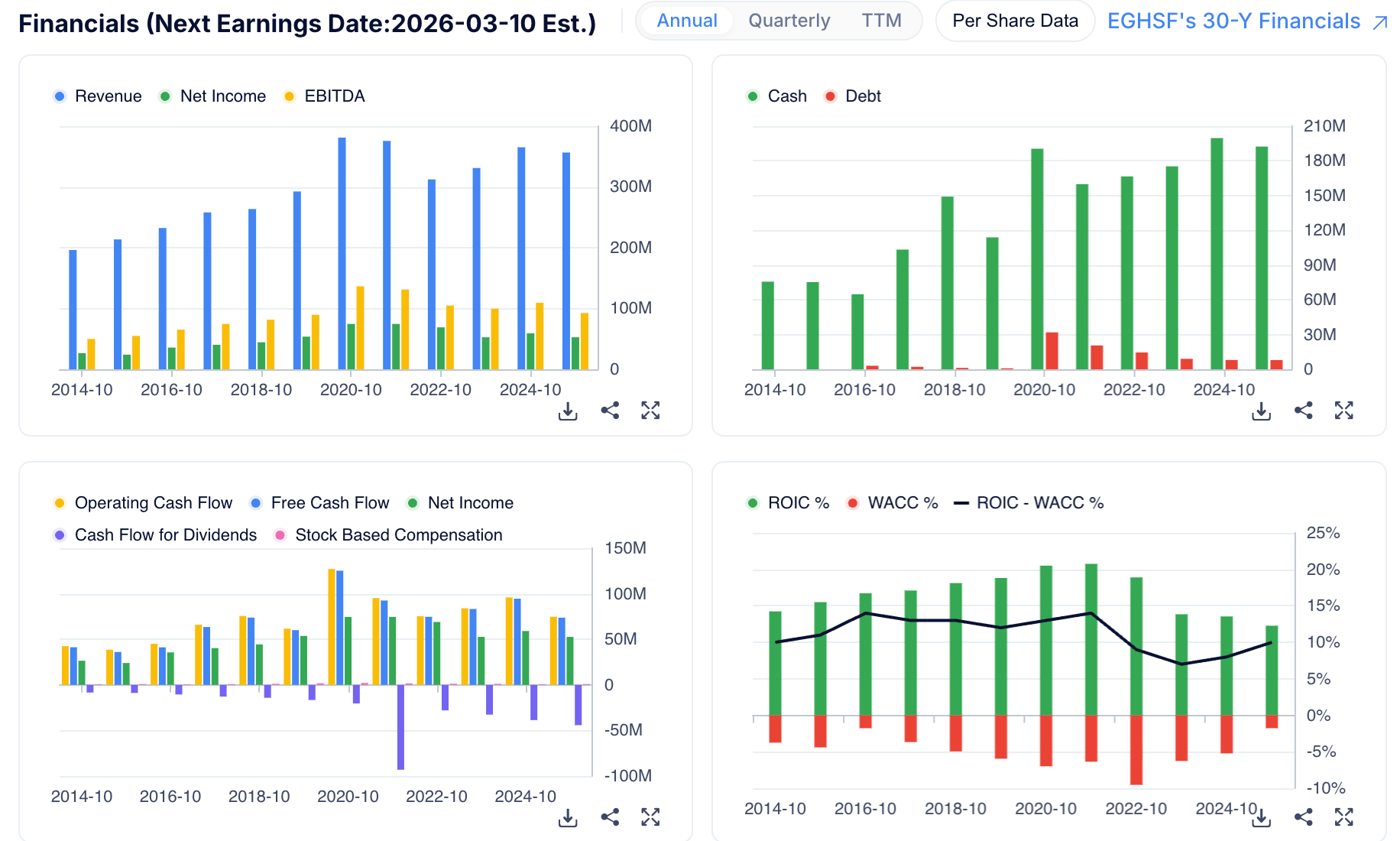

#5 - ENGHOUSE SYSTEMS (TSX:ENGH)

Le vétéran discipliné qui s’essouffle

Enghouse affiche un ROIC de 12,12% pour un WACC d’environ 3,3%, soit un spread positif de +8,8 points. La machine à cash tourne avec une FCF Margin supérieure à 20%.

Ce qui me plaît : La discipline d’allocation du capital héritée de Stephen Sadler est exemplaire. Le ROIC écrase le WACC depuis des années. Pas de folies, pas de surpaiement sur les deals.

La valorisation est exceptionnelle. Le Price/FCF de 9,09x est au plus bas historique. La médiane sur 13 ans oscille entre 11x et 12x. Autrement dit, le marché vous offre cette machine à cash à un prix jamais vu. Le FCF Yield dépasse 10% c’est du rendement cash pur.

Ce qui me freine : La croissance organique est en panne totale.

Le chiffre d’affaires FY2025 est en recul de -0,7%. C’est un serial acquirer qui ne grandit plus par lui-même il survit uniquement par les acquisitions. Le dividend payout de 67% montre que le management préfère distribuer plutôt que réinvestir.

Mon verdict : À ce niveau de valorisation, c'est une opportunité value rare sur un compounder de qualité. Le risque est limité par le plancher de valorisation atteint. Idéal pour ceux qui cherchent du rendement cash (yield 7%) plutôt que de la croissance.

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à Bourse 123 pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.