Lifco AB (LIFCO.B) : Analyse complète du Q2 2026, résultats, valorisation et perspectives

Le serial acquéreur suédois affiche un trimestre solide avec une marge EBITA record à 23,1 %, mais à 28x le cash-flow opérationnel, le marché laisse-t-il encore de la place aux nouveaux entrants ?

Lifco vient de publier son deuxième trimestre 2026. Les chiffres sont solides, la marge progresse, le cash-flow suit. Sur le papier, c’est un sans-faute. Mais quand on paye près de 147 milliards de couronnes suédoises pour un conglomérat industriel, aussi qualitatif soit-il, la moindre nuance compte.

Aujourd’hui, je vous propose une analyse complète et sans filtre de ce Q2 : ce qui va bien, ce qui inquiète, ce que le CEO dit entre les lignes, et surtout, est-ce que le prix actuel se justifie encore ?

FAST GRAPH : https://fastgraphs.com/?ref=pierre123

➡️ Tu peux bénéficier de -25 % avec le code : AFFILIATE25 (si ça t’intéresse, sans obligation bien sûr) AFFILIATE25

Le trimestre en un coup d’œil

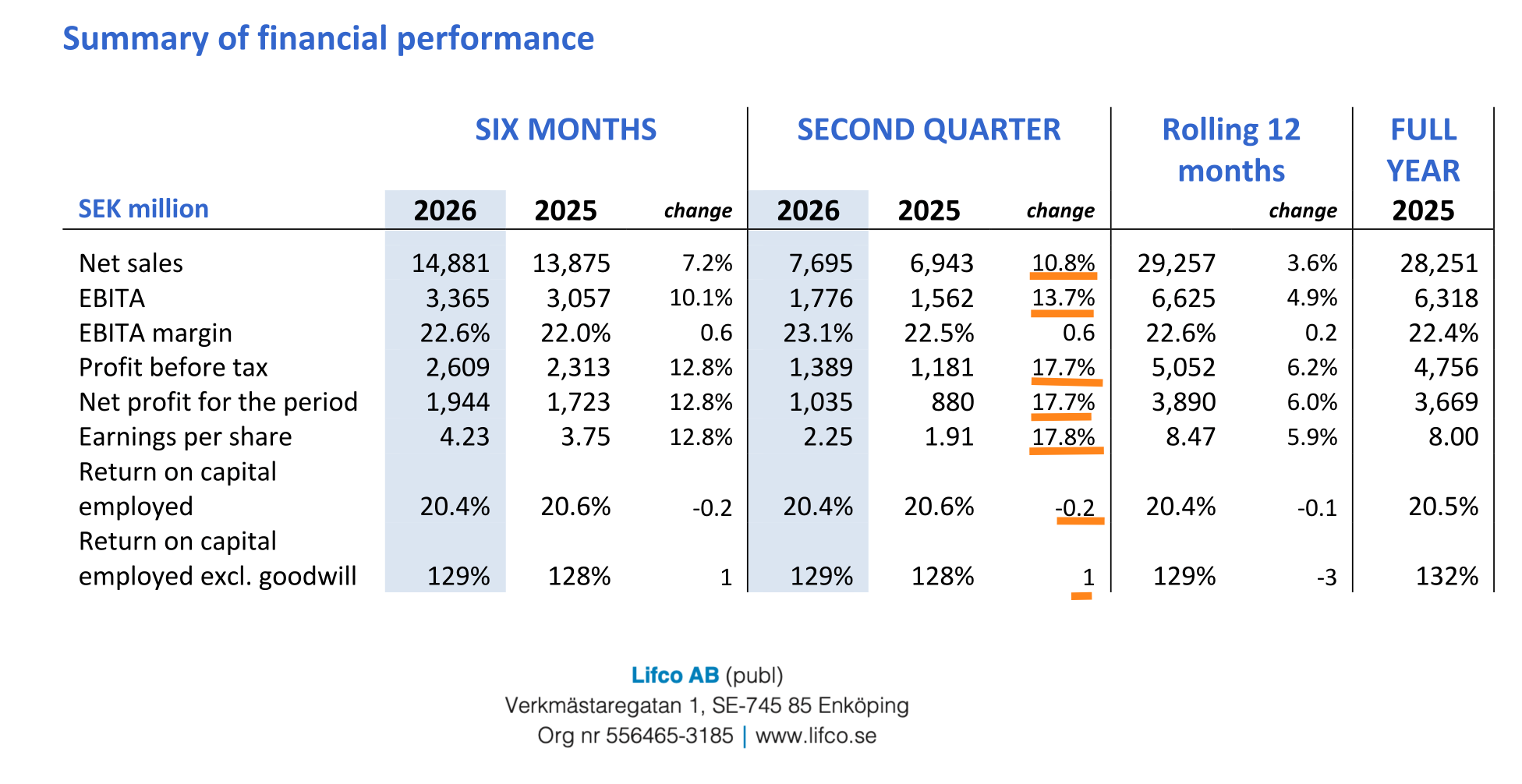

Le Q2 2026 de Lifco, c’est une accélération nette après un Q1 poussif. Voici les chiffres clés du trimestre.

Chiffre d’affaires : 7 695 MSEK (+10,8 %), dont +4,7 % de croissance organique, +6,6 % d’acquisitions, et un léger effet change négatif de -0,4 %.

EBITA : 1 776 MSEK (+13,7 %). La marge grimpe à 23,1 %, contre 22,5 % un an plus tôt.

Résultat net : 1 035 MSEK (+17,7 %).

Bénéfice par action : 2,25 SEK (+17,8 %).

Cash-flow opérationnel : 1 104 MSEK (+13,7 %).

Sur le semestre complet, la croissance du CA atteint +7,2 %, l’EBITA progresse de +10,1 %, et le BPA de +12,8 %. La marge EBITA semestrielle s’établit à 22,6 %, en hausse de 60 points de base.

C’est propre. Pas spectaculaire, mais remarquablement régulier pour un groupe de cette taille.

La croissance organique : correcte, mais ne vous emballez pas

Il faut décomposer honnêtement ce +10,8 % de croissance au Q2. Près des deux tiers viennent des acquisitions. La croissance organique à 4,7 % est correcte, meilleure que le 2,9 % du semestre, mais elle n’est pas extraordinaire.

Per Waldemarson, le CEO, est lui-même très mesuré dans le call :

« After a little bit weaker start to the year, we grow in the first six months now with a stronger second quarter. »

Il contextualise aussi une partie de cette croissance par un effet de base favorable : 2025 a été une année difficile pour les activités industrielles du groupe.

« 2025 was probably the most difficult year for the industrial side of Lifco, at least since the IPO in 2014. This first half year has been a little bit of a comeback situation, more to normality, in 2026. »

Autrement dit, une partie de la croissance organique 2026 est un rattrapage, pas une accélération structurelle. Il faut le garder en tête quand on voit les +22 % de Transportation Products ou les +10,3 % d’Environmental Technology au Q2. Ces chiffres partent d’une base déprimée.

Le vrai moteur de Lifco reste les acquisitions. Cela a toujours été le cas, et c’est par design. Mais cela signifie que sans deals, la croissance organique seule ne justifie pas la valorisation actuelle.

Segment par segment : où se crée (et se détruit) la valeur

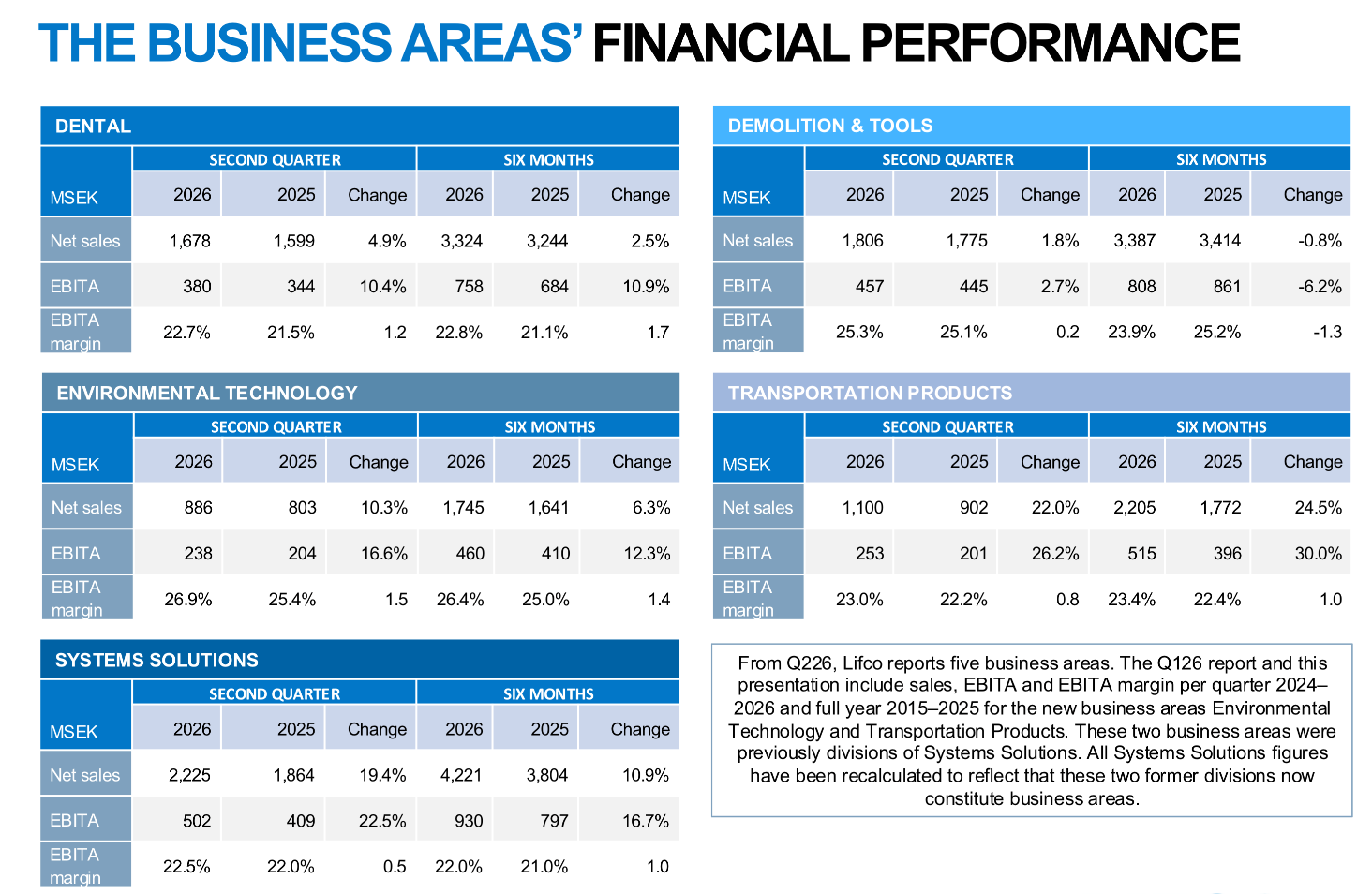

Depuis ce trimestre, Lifco reporte cinq segments au lieu de trois. Environmental Technology et Transportation Products, auparavant noyés dans Systems Solutions, sont désormais des business areas autonomes.

C’est une excellente nouvelle pour les actionnaires : plus de transparence, moins d’asymétrie d’information.

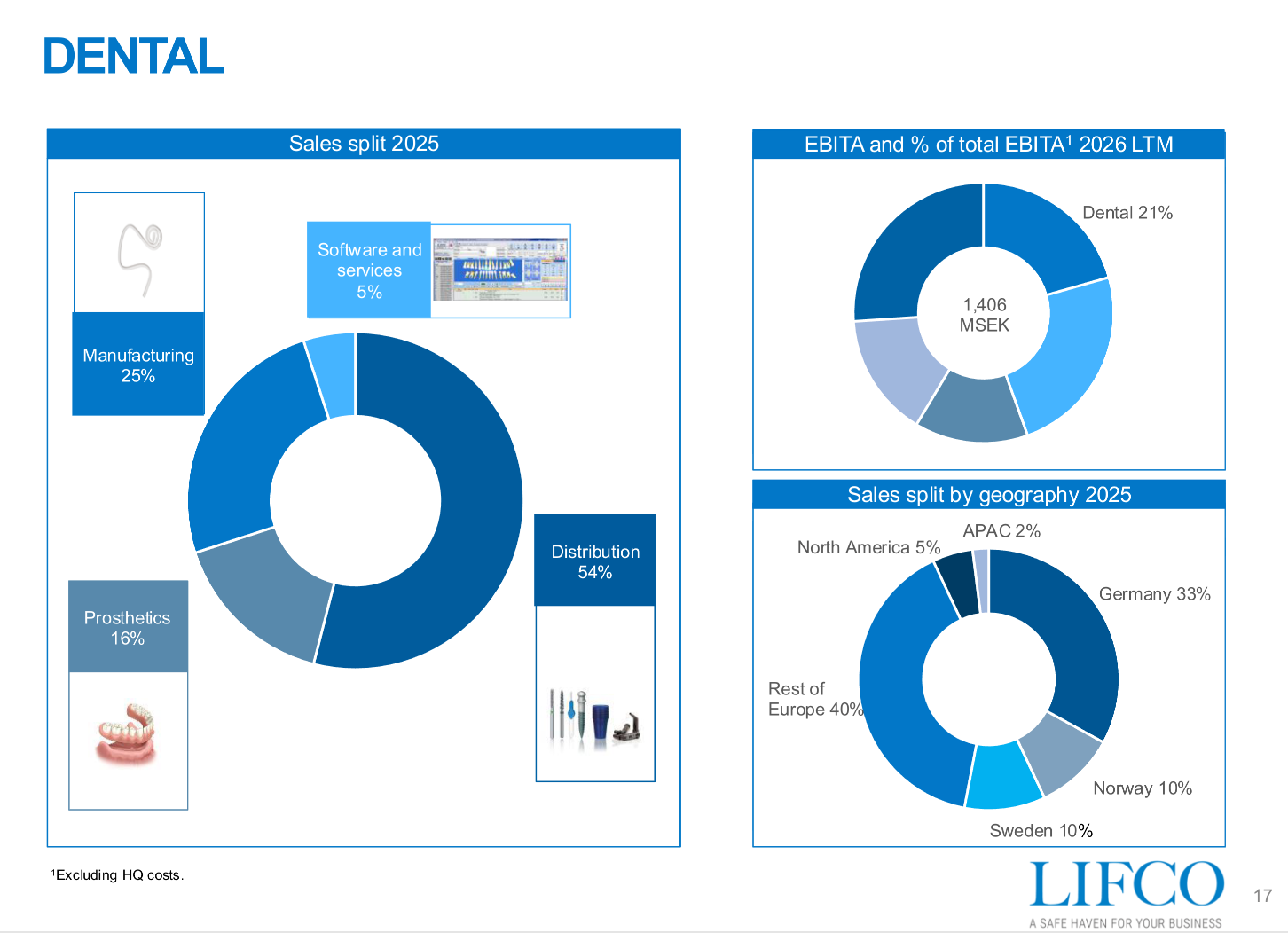

Dental : le virage stratégique qui paye

CA S1 : 3 324 MSEK (+2,5 %) | Marge EBITA : 22,8 % (+1,7 pts)

La croissance top-line est modeste (+2,5 %), portée essentiellement par les acquisitions (Ethoss Regeneration au UK, Karl Kaps en Allemagne). Mais c’est la marge qui raconte la vraie histoire : +1,7 points en un semestre, c’est massif.

L’explication tient en un mot : le mix. Lifco transforme progressivement son activité Dental d’un modèle de distribution pure vers un modèle de produits propriétaires à forte marge. Per Waldemarson l’explique clairement :

« Going back 15 years ago, we were only a distribution business. We still have those companies in the group, but we have gradually, slowly over the last 15 years, step by step, went more into own proprietary products. »

Un distributeur capte typiquement 5 à 15 % de marge brute. Un fabricant de niche spécialisé peut monter à 40-60 %. Ce glissement structurel est fondamentalement créateur de valeur et n’est pas terminé.

Les acquisitions récentes (matériaux de greffe osseuse, microscopes dentaires) s’inscrivent parfaitement dans cette logique : des produits de niche ultra-spécialisés, à forte propriété intellectuelle, qui tirent la marge vers le haut.

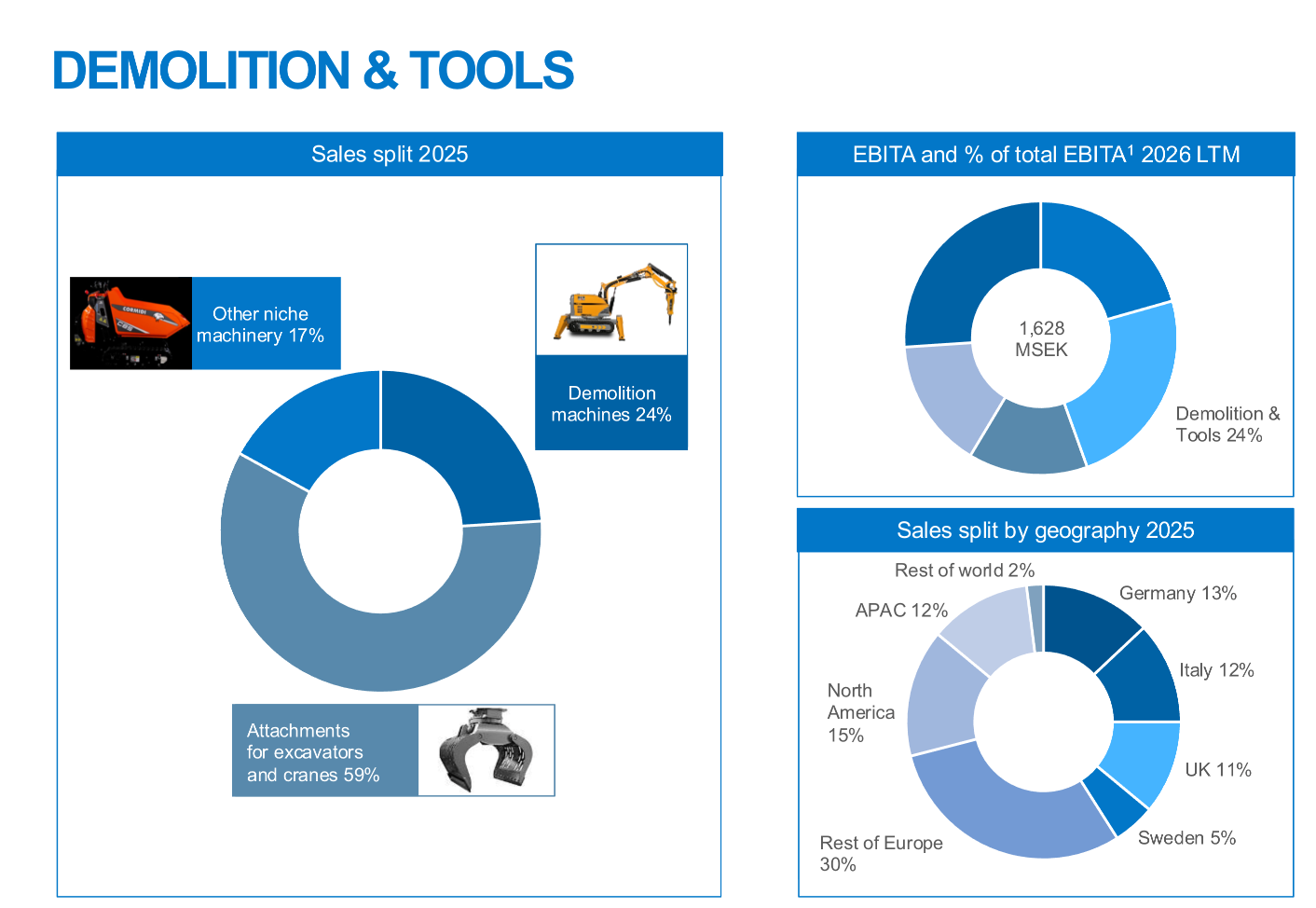

Demolition & Tools : le point noir du semestre

CA S1 : 3 387 MSEK (-0,8 %) | Marge EBITA : 23,9 % (-1,3 pts)

C’est le seul segment en recul, en chiffre d’affaires comme en marge. Le marché des robots de démolition reste faible, surtout dans les applications liées à la construction.

Le CEO ne cherche pas à enjoliver :

« We’re quite far away from a good momentum, especially when it comes to more construction-related use of the machinery. If you compare it to how things were three years ago, we’re quite far off from that level. »

Et quand on lui demande un calendrier de reprise :

« That doesn’t mean that we think that will come in next quarter, or even the next six months. We take, as always, a very conservative approach on the future. »

La bonne nouvelle : le Q2 s’est stabilisé (+1,8 % de CA, marge quasi stable à 25,3 %). Le pire semble être passé, c’est le Q1 qui a été particulièrement difficile. La mauvaise nouvelle : ce segment pèse 24 % de l’EBITA total du groupe. S’il ne retrouve pas ses niveaux de 2023 (où les marges dépassaient 25 %), c’est un frein significatif sur la rentabilité consolidée.

Le mix produit joue contre le segment en ce moment : les attachments (outils pour excavateurs et grues, 59 % des ventes) se tiennent mieux que les machines de démolition (24 % des ventes), mais ces dernières portent des marges structurellement plus élevées. Quand les machines vont mal, le mix se dégrade mécaniquement.

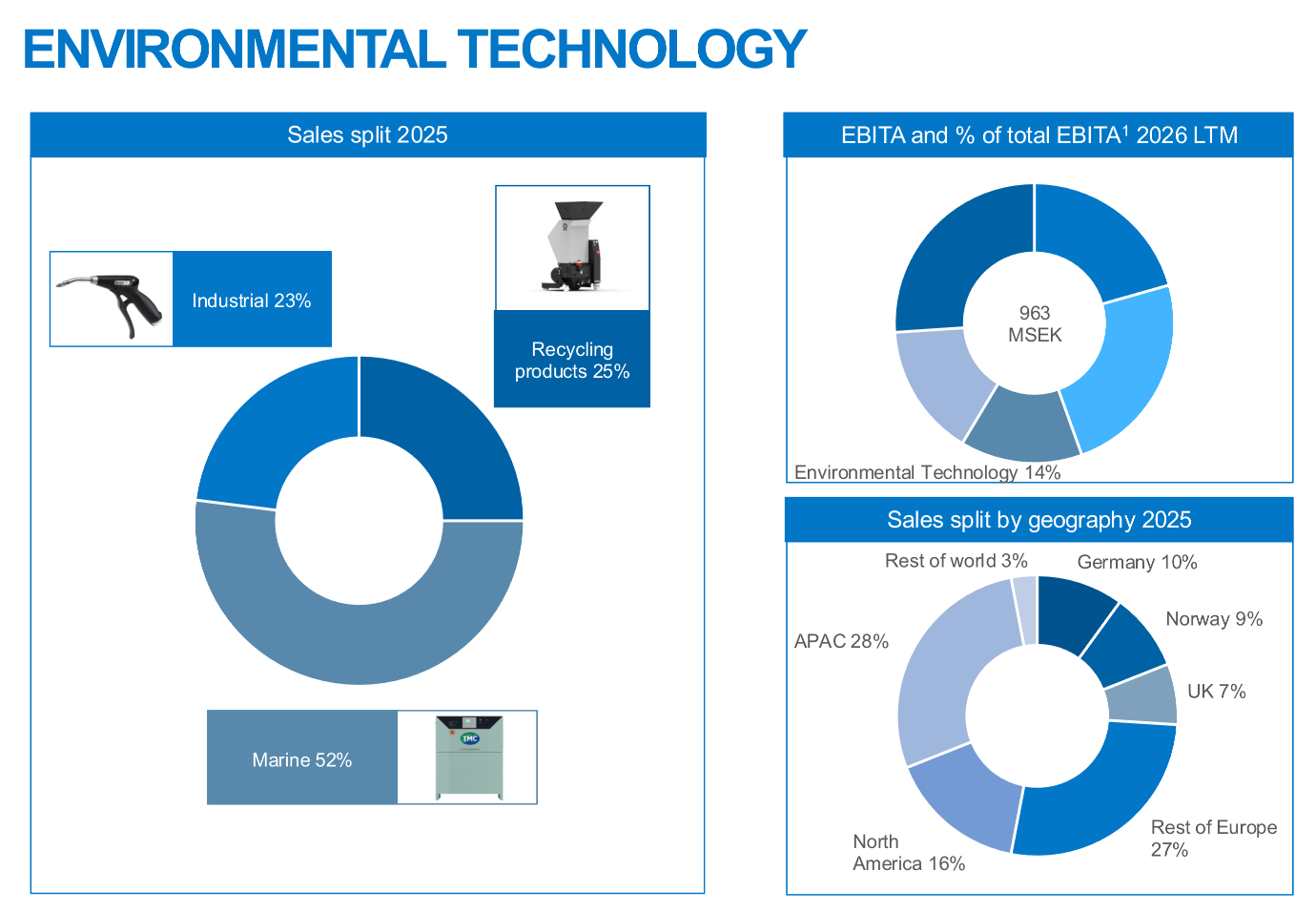

Environmental Technology : la pépite cachée du groupe

CA S1 : 1 745 MSEK (+6,3 %) | Marge EBITA : 26,4 % (+1,4 pts)

C’est la meilleure marge des cinq segments, et de loin. Portée par de la croissance purement organique, aucune acquisition dans ce périmètre au S1, Environmental Technology démontre un levier opérationnel classique mais puissant.

Le CEO explique simplement le mécanisme :

« When you get organic decline, it’s very difficult to protect margins, and vice versa, when you get some positive organic development, it’s quite easy to have an operational leverage normally. We have organizations with product developers and sales force. We have better leverage on those organizations. We tend to get better margins. »

Le segment bénéficie aussi de la récurrence de l’aftermarket marine (52 % des ventes du segment). Ce ne sont pas des ventes de gros équipements cycliques, mais un flux régulier de pièces de rechange et de services.

Le CAGR de l’EBITA depuis 2015 atteint 26,4 % dans ce segment. C’est le taux de croissance le plus élevé de tout le groupe. Le fait qu’il soit désormais reporté séparément permet enfin de le valoriser à sa juste mesure.

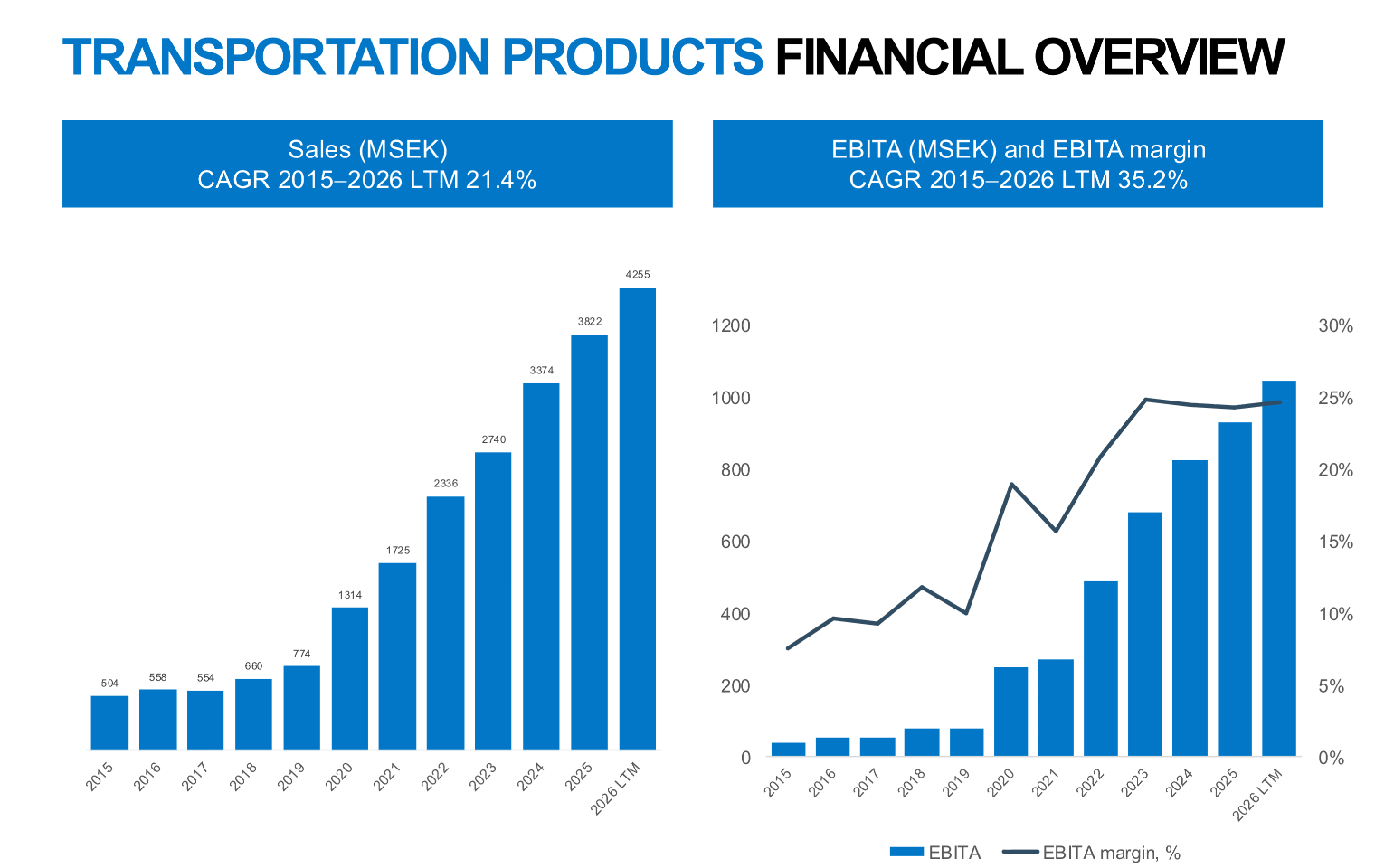

Transportation Products : le rattrapage spectaculaire

CA S1 : 2 205 MSEK (+24,5 %) | Marge EBITA : 23,4 % (+1,0 pt)

La croissance la plus forte du groupe, de loin. Mais il faut la lire avec le contexte : ce segment a été le plus impacté en 2025, et le rebond est en partie mécanique.

Le CEO est transparent :

« Last year, I had a general comment that 2025 was the most difficult year in more than a decade for our industrial companies, including Transportation Products. This year, we felt that the markets were a little bit more, I wouldn’t say maybe fully back to normal, but at least more friendly to us. »

La croissance est un mix d’acquisitions et d’organique. Le CAGR de l’EBITA depuis 2015 est de 35,2 %, le plus élevé de tous les segments. Cela reflète un segment qui partait de très bas (660 MSEK de CA en 2015) et qui a été construit quasi entièrement par acquisitions successives : Brian James Trailers, Next Hydraulics, Cramaro, CFR, MaxiMover, et d’autres.

Systems Solutions : le socle résiduel, toujours en croissance

CA S1 : 4 221 MSEK (+10,9 %) | Marge EBITA : 22,0 % (+1,0 pt)

Après le détachement d’Environmental Technology et Transportation Products, Systems Solutions regroupe désormais trois divisions : Contract Manufacturing, Infrastructure Products et Special Products.

Le fait marquant du call concerne Contract Manufacturing. Après une croissance exceptionnelle tirée par quelques gros contrats sur 2024-2025, Per Waldemarson indique une stabilisation :

« The areas that had strong growth since now almost two years, that was more of a normal quarter. Other areas had quite good growth in this quarter. »

Le segment a intégré Metalltech (métal déployé architectural, Italie) et Glass Umbrella (double vitrage secondaire, UK) pendant le semestre. Infrastructure Products affiche d’ailleurs +33,8 % de croissance au S1, l’essentiel venant de ces acquisitions.

Mes analyses vidéo complémentaires sur YouTube

Le cash-flow : le vrai juge de paix

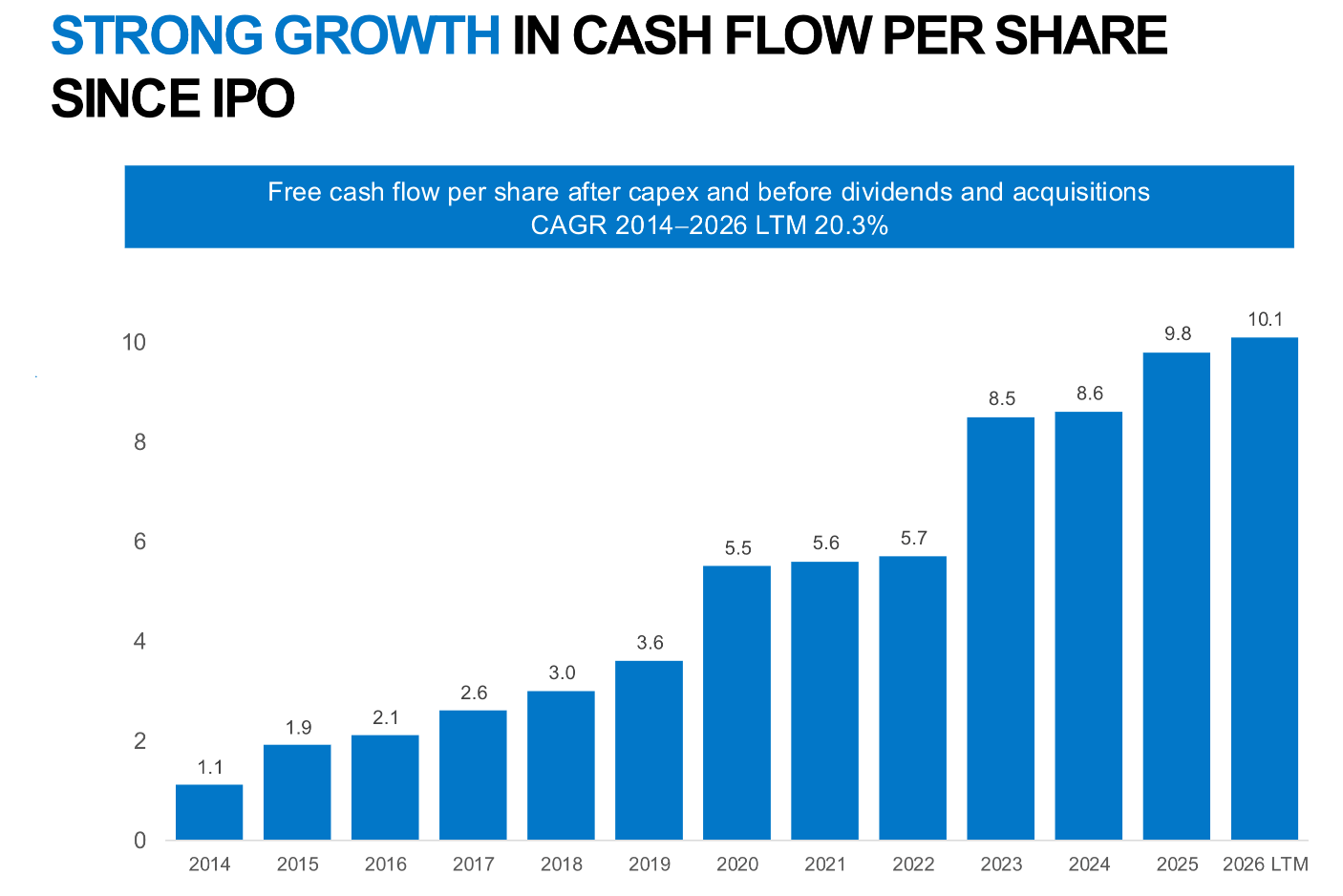

Lifco n’est pas un dossier de croissance classique. C’est un dossier de cash compounding. Et c’est sur ce terrain qu’il faut juger la performance.

Free cash-flow par action depuis l’IPO : de 1,1 SEK en 2014 à 10,1 SEK en 2026 LTM. C’est un CAGR d’environ 20 % sur 12 ans. Le dividende est passé d’environ 0,50 SEK à 2,70 SEK sur la même période.

Le cash-flow opérationnel du S1 2026 atteint 1 851 MSEK (+6,2 %). Le CapEx reste minime à 169 MSEK, soit environ 1,1 % du CA. C’est le cœur du modèle asset-light de Lifco : externaliser la production, se concentrer sur la R&D, le commercial et l’assemblage, et convertir le maximum de résultat en cash.

« We try to outsource as much as we possibly can, which leads to an asset-light business group. Most of the companies we acquire, they’re already outsourced from day one. »

Un point de vigilance tout de même : le BFR a consommé 810 MSEK au S1 (243 MSEK de stocks + 567 MSEK de créances). C’est classique en période de croissance, mais si la croissance organique décélère sans que le BFR se normalise, la conversion cash pourrait se tendre. À surveiller au S2.

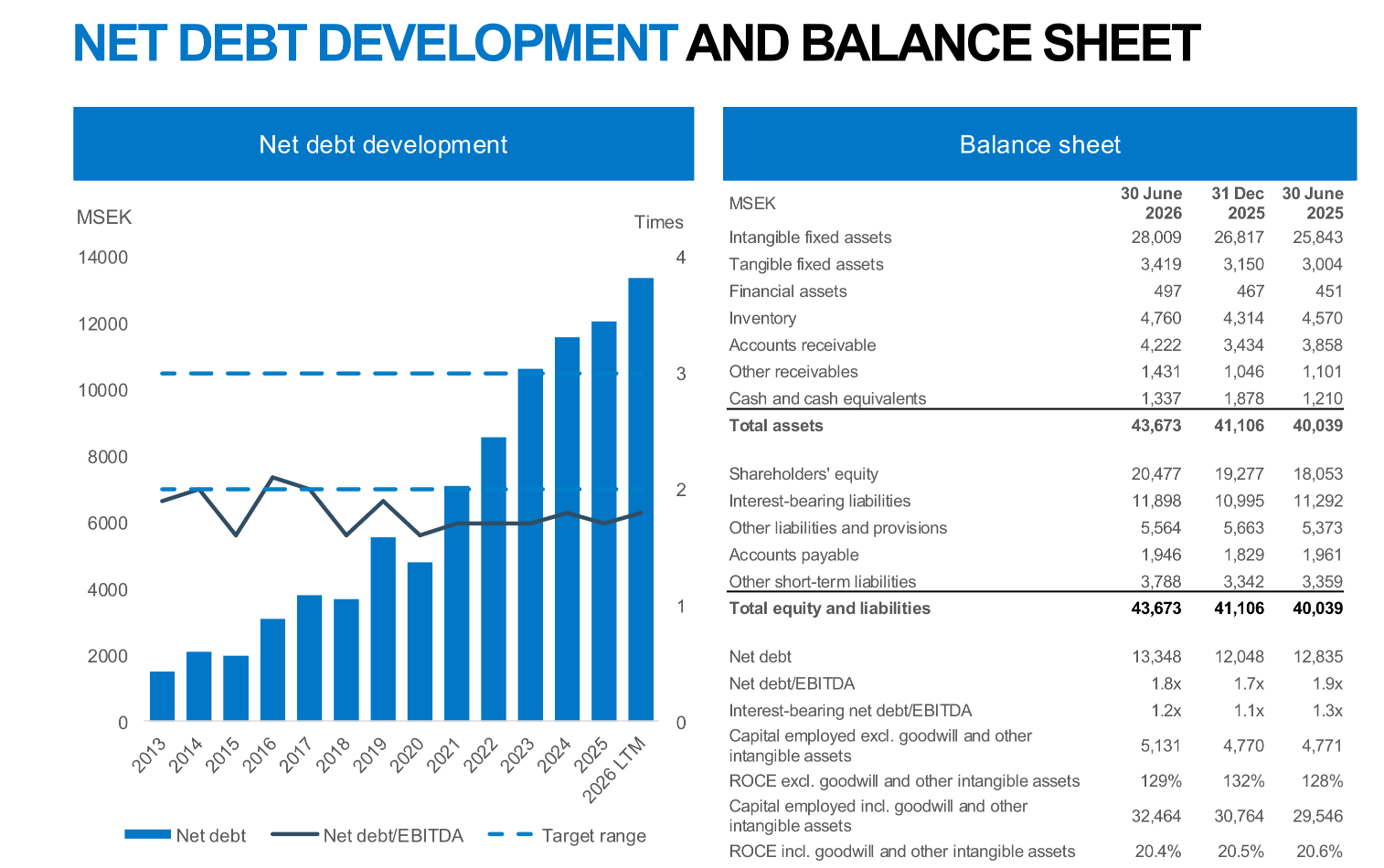

Le bilan : une forteresse avec de la poudre sèche

La solidité financière de Lifco est l’un de ses atouts les plus sous-estimés.

Dette nette portant intérêt / EBITDA : 1,2x. La cible maximale du groupe est de 3x. L’écart entre les deux représente plusieurs milliards de SEK de capacité de déploiement pour les acquisitions futures.

Dette nette totale (incluant les options put/call sur minoritaires et le leasing) / EBITDA : 1,8x. En baisse par rapport au 1,9x d’il y a un an.

Le CEO ne cache pas son ambition :

« This also leads to plenty of room for further acquisitions, and we are, as always, continuing to increase our capacity, our way of finding great companies in many different geographies and different subsectors. »

Un sujet que beaucoup de petits porteurs sous-estiment : les options put/call. Ce sont des engagements contractuels par lesquels Lifco s’engage à racheter les participations minoritaires restantes dans ses filiales. Au 30 juin 2026, ces options représentent 2 787 MSEK, réparties sur 53 contrats, avec des multiples contractuels allant de 4x à 8,25x EBITA/EBIT.

Ce montant est un passif réel, même s’il n’apparaît pas dans la dette financière classique. Il faut l’intégrer dans votre lecture du levier effectif. Mais il donne aussi une information précieuse : les multiples d’acquisition de Lifco se situent dans une fourchette de 4x à 8,25x l’EBITA. Pour des niches industrielles rentables, c’est raisonnable

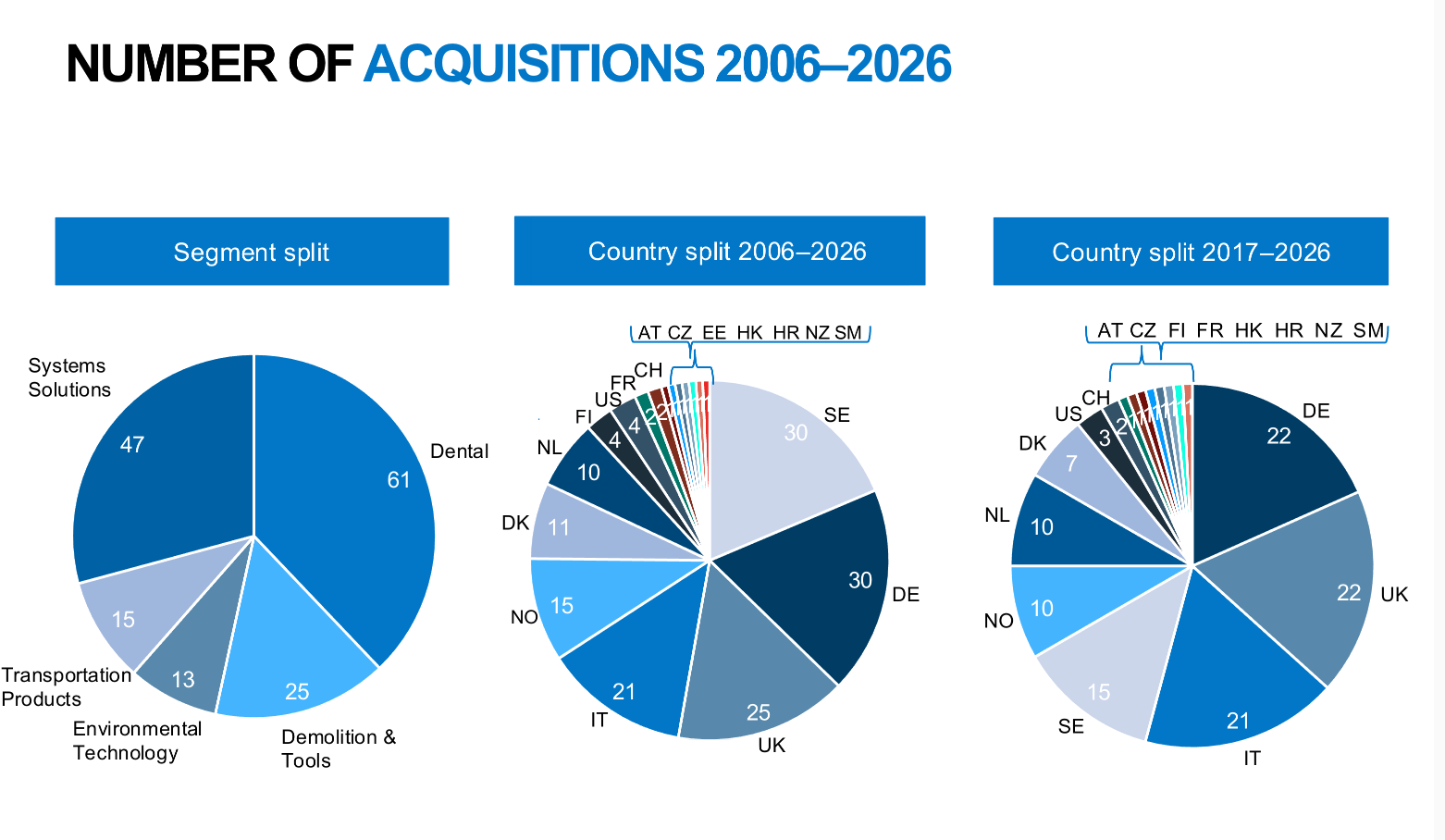

Les acquisitions : moins de volume, toujours autant de discipline

Quatre acquisitions consolidées au S1 2026, pour un CA annuel combiné d’environ 500 MSEK. C’est un rythme plus lent que les années précédentes (2023 : environ 2,2 Mds SEK, 2024 : environ 2 Mds SEK).

Les quatre cibles du semestre sont typiquement « Lifco » :

Karl Kaps (Allemagne, EUR 10,1m) : fabricant de microscopes médicaux et dentaires. Ultra-niche.

Ethoss Regeneration (UK, GBP 5,4m) : matériaux de greffe osseuse pour la chirurgie dentaire. Propriété intellectuelle forte, petite taille.

Metalltech (Italie, EUR 15,8m) : métal déployé pour applications architecturales. Niche produit.

Glass Umbrella (UK, GBP 11m) : double vitrage secondaire. Niche.

Après la clôture du semestre, Boscaro (Italie, EUR 9,5m, équipements de construction et attachments pour grues) a été consolidé en juillet.

Le CEO est remarquablement discipliné dans son discours sur le pipeline :

« We are very quality oriented, and we try to stay very disciplined. Sometimes you get a release and everything comes into play and maybe you make five deals in one month, then suddenly you make only four or five deals in six months. »

Et surtout :

« We should always be willing to walk away if we don’t feel comfortable, fully confident, because when we buy a company, we’re going to keep it forever, and it’s a big obligation from our side. »

C’est exactement ce que vous voulez entendre en tant qu’actionnaire d’un serial acquéreur. Le risque numéro un de ce type de modèle, c’est de surpayer sous pression de déploiement. Lifco semble résister à cette tentation. Pour l’instant.

Ce que le CEO dit entre les lignes : lecture du transcript

Quelques éléments du call que vous ne trouverez pas dans le rapport écrit et qui méritent votre attention.

La volatilité intra-trimestrielle est sans précédent. Per Waldemarson décrit des écarts entre mois qu’il n’a jamais vus en 20 ans de carrière :

« The difference between months has been the biggest that I’ve ever seen in the last 20 years. And I cannot really make a good conclusion of that. »

« For example, this quarter, April was okay, May was very weak, and June was good. »

Il avoue lui-même ne pas savoir si c’est lié à la géopolitique, aux décalages de vacances en Europe centrale, ou à autre chose. C’est un signal macroéconomique qui dépasse Lifco, mais qui rend toute prévision trimestrielle très hasardeuse.

Sur la politique de prix, pas de hausses « extraordinaires » liées aux droits de douane ou aux tensions géopolitiques. Le travail de pricing est incrémental, intégré dans la culture de chaque filiale :

« In general, every year, no matter how the market condition is, we are inspiring and we are ensuring that our companies are gradually adapting their pricing and developing better products with higher value for customers, step by step. It’s a constant work in Lifco. »

C’est sain. Cela signifie que la marge n’est pas dopée par des effets prix ponctuels qui pourraient s’inverser.

Sur les pénuries de composants (question d’un analyste Nordea sur le contract manufacturing EMS), le CEO confirme des difficultés mais les relativise au niveau groupe :

« Yes, I think there is component difficulties. We’re quite used to that now. In the recent history, we had a situation like this coming quite frequently. Overall, it’s not a major problem on the Lifco group level. In specific situations, yes, that can be a problem. »

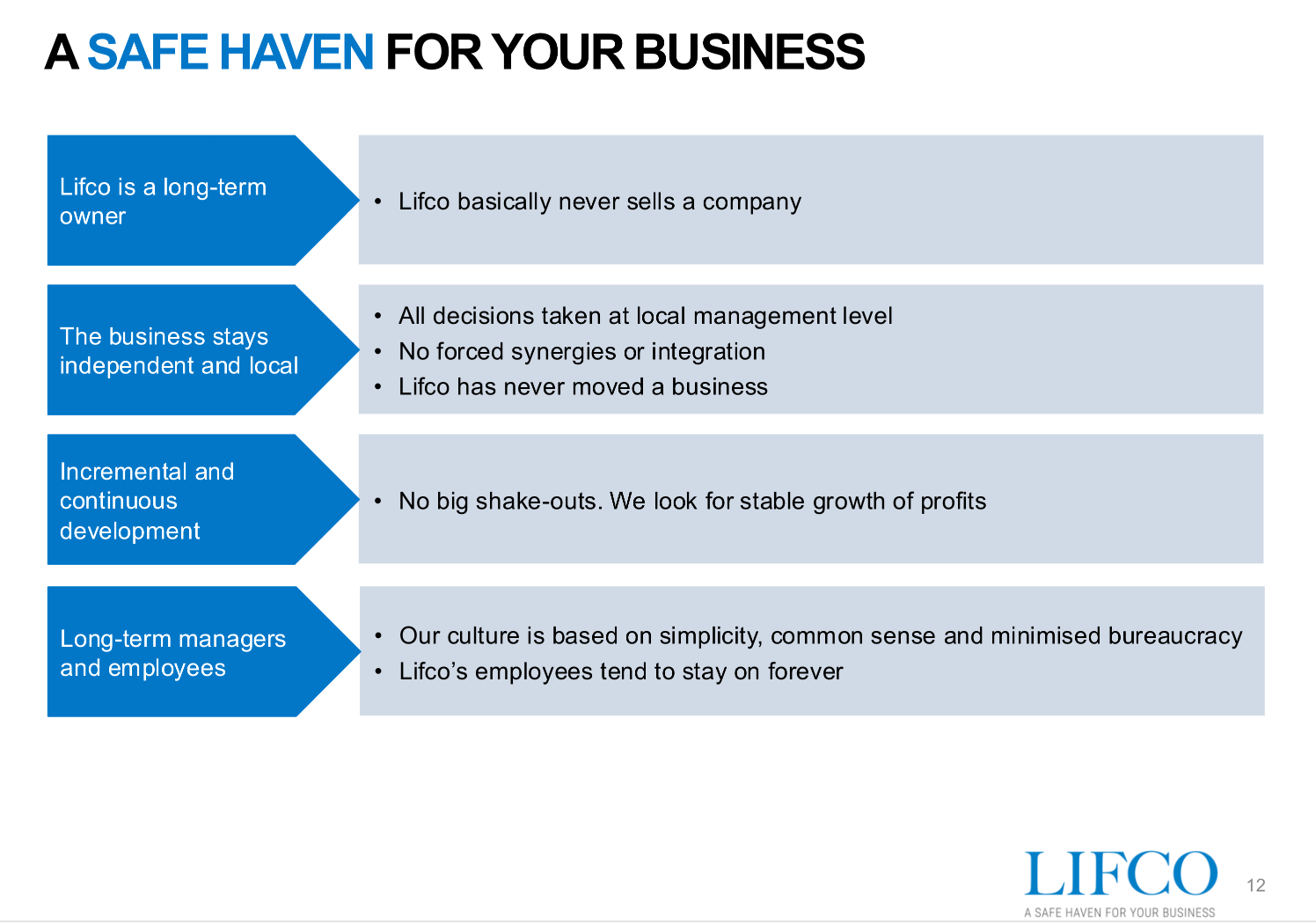

La culture Lifco : le vrai moat

Au-delà des chiffres, il y a un actif intangible qui n’apparaît dans aucun bilan : la culture décentralisée de Lifco. C’est ce qui permet au groupe d’acheter des entreprises familiales qui refuseraient de vendre à un fonds de private equity classique.

Le CEO y consacre une partie significative du call, et ses mots sont révélateurs :

« In a decentralized model like Lifco, an industrial conglomerate like us, it’s very important that we focus on areas where we can make a huge difference, not go into segments where volume is the only way to make margin. »

« The people who are doing this job should be the shining stars in our model and not have a brokers level in between. »

« Even though we focus very much on the profits every month, we also invest time step by step in activities to create long-term growth in all our companies. »

C’est un modèle qui repose sur la confiance et l’autonomie données aux dirigeants locaux. Lifco ne force aucune synergie, ne déplace aucune entreprise, n’impose aucune intégration. C’est ce qui permet de maintenir l’ADN entrepreneurial des filiales après acquisition.

Le slide 12 de la présentation le résume parfaitement : « Lifco basically never sells a company », « All decisions taken at local management level », « No forced synergies or integration », « Lifco has never moved a business ».

Et maintenant, la question qui fâche : la valorisation

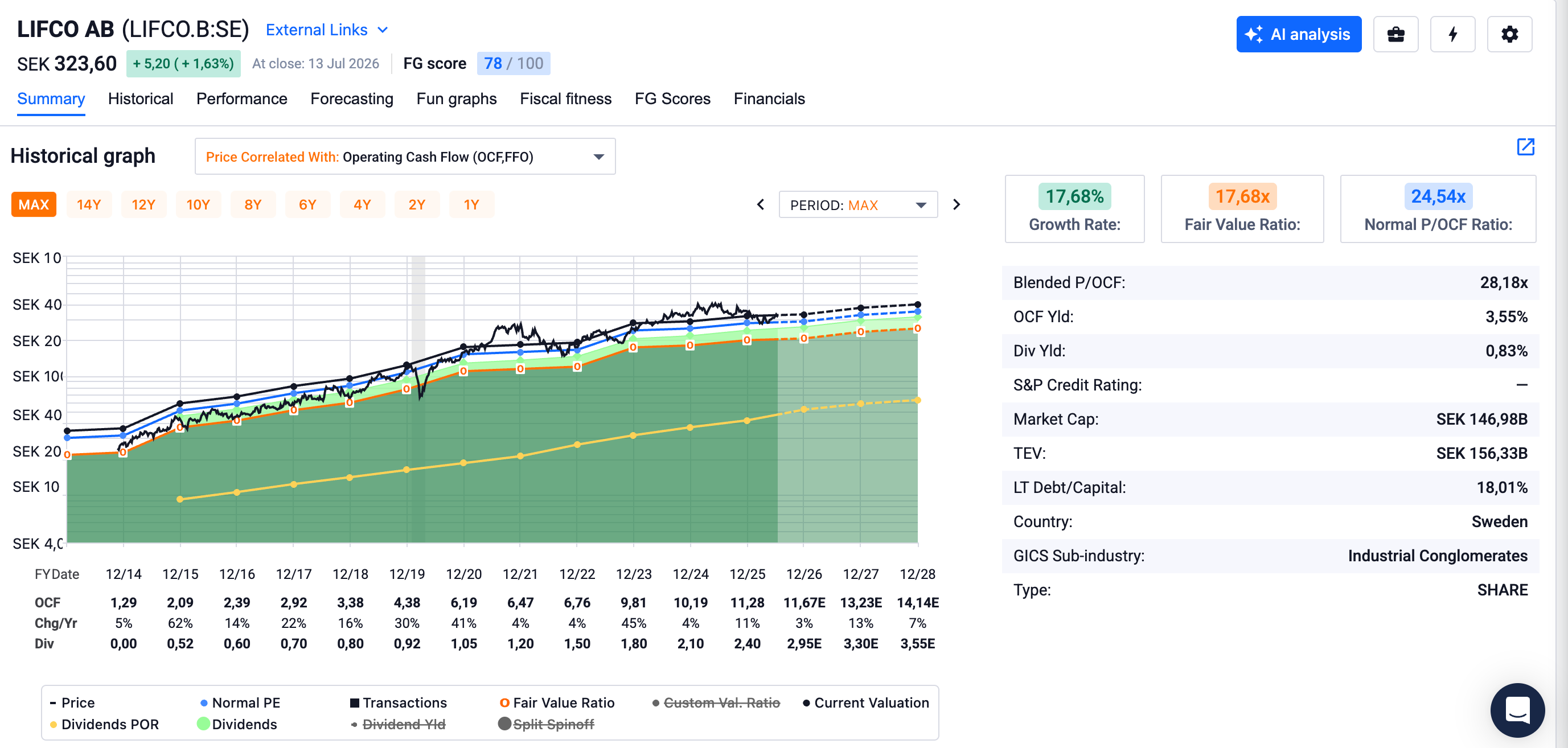

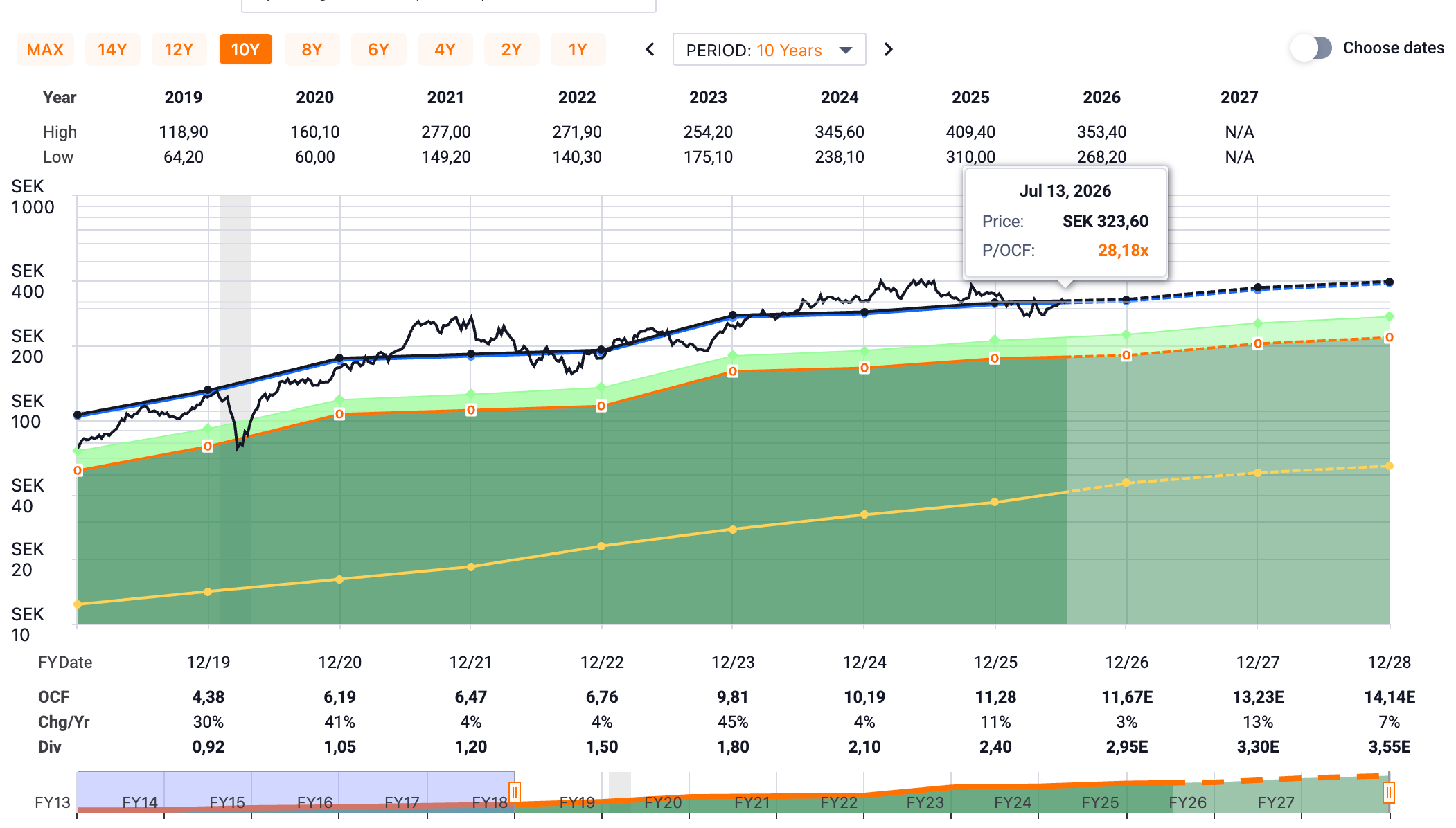

Venons-en au sujet central. À 323,60 SEK par action au 13 juillet 2026, Lifco se paye-t-elle trop cher ?

Voici ce que nous dit le graphique FastGraphs que j’ai sous les yeux.

Market Cap : 146,98 Mds SEK. C’est un poids lourd de la cote suédoise.

Blended P/OCF (Price / Operating Cash Flow) : 28,18x. C’est le ratio auquel le marché valorise actuellement le cash-flow opérationnel de Lifco.

Normal P/OCF historique : 24,54x. Le ratio moyen auquel Lifco s’est échangé historiquement est donc sensiblement inférieur au niveau actuel.

Fair Value Ratio selon FastGraphs : 17,68x. C’est le ratio « juste valeur » calculé par la plateforme. On est très au-dessus.

Taux de croissance de l’OCF : 17,68 %. C’est le taux de croissance annualisé du cash-flow opérationnel, qui est remarquablement élevé.

OCF Yield (rendement du cash-flow) : 3,55 %. À comparer au rendement du dividende de seulement 0,83 %.

LT Debt/Capital : 18,01 %. Confirme un bilan très sain.

Ce que tout cela signifie concrètement : le cours actuel est significativement au-dessus de la fair value ratio (28,18x vs 17,68x) et même au-dessus du multiple normal historique (28,18x vs 24,54x).

Le marché paye aujourd’hui Lifco 15 % plus cher que sa moyenne historique en termes de P/OCF.

Le graphique montre d’ailleurs visuellement que le cours (la ligne noire) évolue au-dessus de la ligne de fair value depuis plusieurs trimestres. Ce n’est pas nouveau pour Lifco, qui a presque toujours traité avec une prime, mais l’écart actuel est dans la partie haute de la fourchette historique.

Alors, on achète, on vend, ou on attend ?

Soyons parfaitement francs.

Les fondamentaux sont intacts. La machine Lifco fonctionne exactement comme prévu. La marge progresse, le cash compound, le bilan est solide, la discipline d’acquisition est maintenue, la culture décentralisée produit ses effets. Quatre segments sur cinq améliorent leur rentabilité. Le CEO est transparent et conservateur dans sa communication. C’est un dossier de très haute qualité.

Mais la qualité a un prix, et ce prix est élevé. À 28x l’OCF, vous payez une prime substantielle par rapport à la fair value et même par rapport à la moyenne historique de Lifco elle-même. Cela signifie que la moindre déception serait sévèrement sanctionnée par le marché.

Pour qu’un investissement à ce niveau de valorisation soit rentable à moyen terme, il faut que plusieurs conditions soient réunies simultanément :

Premièrement, que le rythme d’acquisitions se maintienne, à des multiples raisonnables (4-8x EBITA), dans un environnement M&A de plus en plus compétitif.

Deuxièmement, que Demolition & Tools retrouve un cycle favorable, ce qui n’est ni prévisible ni garanti à court terme.

Troisièmement, que la croissance organique se maintienne ou s’accélère au-delà du 2,9 % actuel, ce qui dépend de la conjoncture macro.

Quatrièmement, que les effets de change ne se retournent pas davantage contre le groupe.

Si vous êtes déjà actionnaire, la bonne nouvelle est que rien dans ce Q2 ne remet en cause la thèse d’investissement. Les fondamentaux sont solides. La question est celle du renforcement au prix actuel. Sur ce point, la marge de sécurité est faible.

Si vous n’êtes pas encore actionnaire et que vous souhaitez entrer sur le dossier, la discipline voudrait d’attendre un repli vers des niveaux plus proches du P/OCF normal historique (autour de 24-25x), ce qui correspondrait à un cours d’environ 275-290 SEK, soit 10 à 15 % en dessous du niveau actuel. Cela dit, les dossiers de cette qualité offrent rarement des points d’entrée « confortables ». Lifco se traite avec une prime depuis son IPO, et cette prime est en partie justifiée.

Le consensus des estimations (visible sur le graphique) projette un OCF par action de 13,23 SEK en 2027 et 14,14 SEK en 2028, soit une croissance d’environ 13 % et 7 % respectivement. Si ces projections se matérialisent et que le multiple se normalise vers 24-25x, cela donnerait un cours cible à 18 mois d’environ 330-350 SEK, soit un potentiel limité à 2-8 % depuis le niveau actuel, hors dividende.

Ce n’est pas un rendement attractif pour le risque pris à cette valorisation.

Les 4 choses à surveiller pour le Q3

1. Le rythme d’acquisitions au S2. Si Lifco termine l’année avec seulement 5-6 deals au lieu de 10-15, cela pourrait signaler un marché du M&A plus difficile. Le pipeline est « le plus actif de l’histoire » selon le CEO, mais la concrétisation est une autre affaire.

2. L’évolution de Demolition & Tools. Stabilisation confirmée, ou rechute ? C’est le segment qui a le plus gros potentiel de levier, à la hausse comme à la baisse. La question du marché des robots de démolition est centrale.

3. La normalisation du BFR. Les 810 MSEK consommés au S1 par les stocks et créances doivent se résorber au S2 pour que la conversion cash reste au niveau attendu. Si ce n’est pas le cas, le marché sanctionnera.

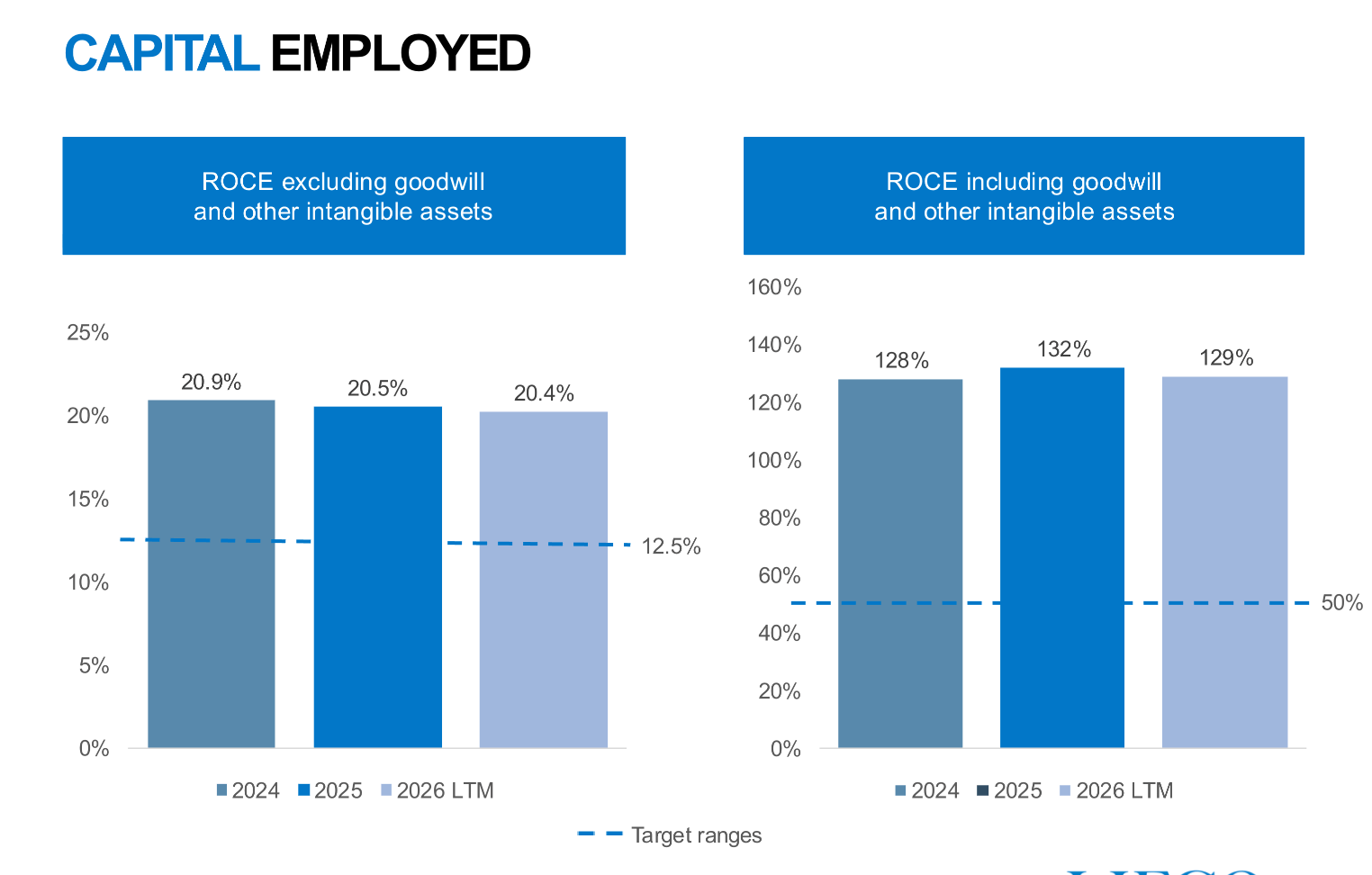

4. Le ROCE. La tendance légèrement baissière (129 % vs 132 % fin 2025 hors goodwill, 20,4 % vs 20,5 % avec goodwill) mérite attention. Si elle se confirme, cela poserait la question de la rentabilité marginale des acquisitions récentes.

Conclusion

Lifco reste l’un des meilleurs compounders industriels cotés en Europe.

Ce Q2 le confirme. La machine est bien huilée, la culture est solide, la discipline est maintenue. Per Waldemarson et son équipe continuent de faire exactement ce qu’ils ont promis depuis l’IPO : acheter des entreprises de niche remarquables, leur donner de l’autonomie, et laisser le temps et le cash-flow faire leur travail.

Le problème n’est pas la boîte. Le problème, c’est le prix d’entrée.

À 28x l’OCF et 147 milliards de market cap, Lifco ne laisse quasiment aucune marge d’erreur. C’est un investissement qui repose entièrement sur la capacité du management à maintenir un track record quasi parfait pendant encore de nombreuses années.

Si vous croyez à ce track record (et il y a de bonnes raisons d’y croire), Lifco mérite sa place dans un portefeuille de conviction. Mais l’honnêteté impose de dire que le ratio rendement/risque est aujourd’hui moins favorable qu’il ne l’a été à d’autres moments de l’histoire boursière du titre.

Le prochain rendez-vous est fixé au 23 octobre 2026 pour le Q3.

Cet article ne constitue pas un conseil en investissement. L’auteur peut détenir des positions sur le titre mentionné. Faites vos propres recherches avant toute décision d’investissement.