Le Software en Soldes : Pourquoi Ce Crash Sectoriel Est une Opportunité Historique pour les Investisseurs Long Terme

Le secteur du software en soldes : une opportunité contrariante ?

Il y a des moments en Bourse où le marché ne fait plus la différence entre une vraie menace et une panique collective. Nous vivons exactement ce type de moment. Et si vous avez une vision long terme, ce qui se passe sur le secteur du software en ce début d’année 2026 mérite toute votre attention.

Ce qui s’est passé

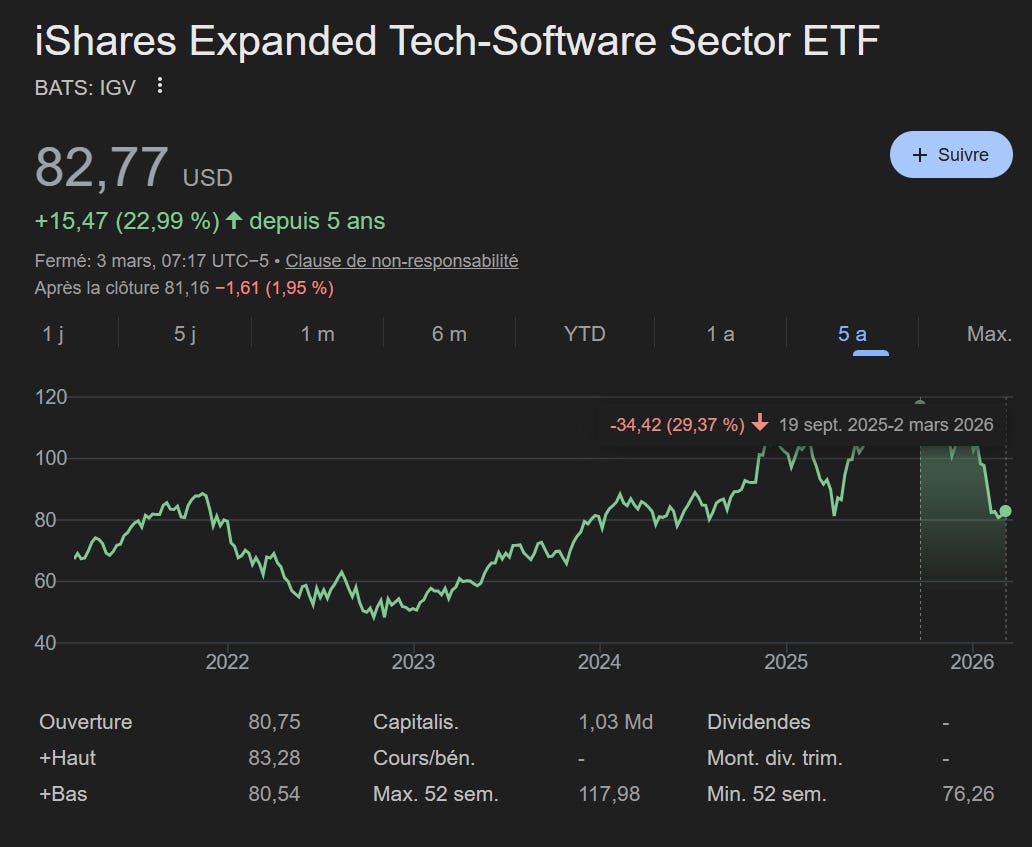

Depuis septembre 2025, le secteur du software vit son pire épisode boursier depuis l’éclatement de la bulle internet. L’ETF iShares Expanded Tech-Software (IGV), la référence du secteur aux États-Unis, a chuté de plus de 30% depuis ses sommets de septembre 2025. En seulement deux mois en 2026, il a perdu 20%.

Le State Street SPDR S&P Software & Services ETF affiche des chiffres similaires. Au total, selon le Wall Street Journal, 1 600 milliards de dollars de capitalisation se sont évaporés des valeurs software depuis l’automne dernier.

Et ce n’est pas un phénomène américain.

En Europe, le carnage est encore plus brutal sur certains noms.

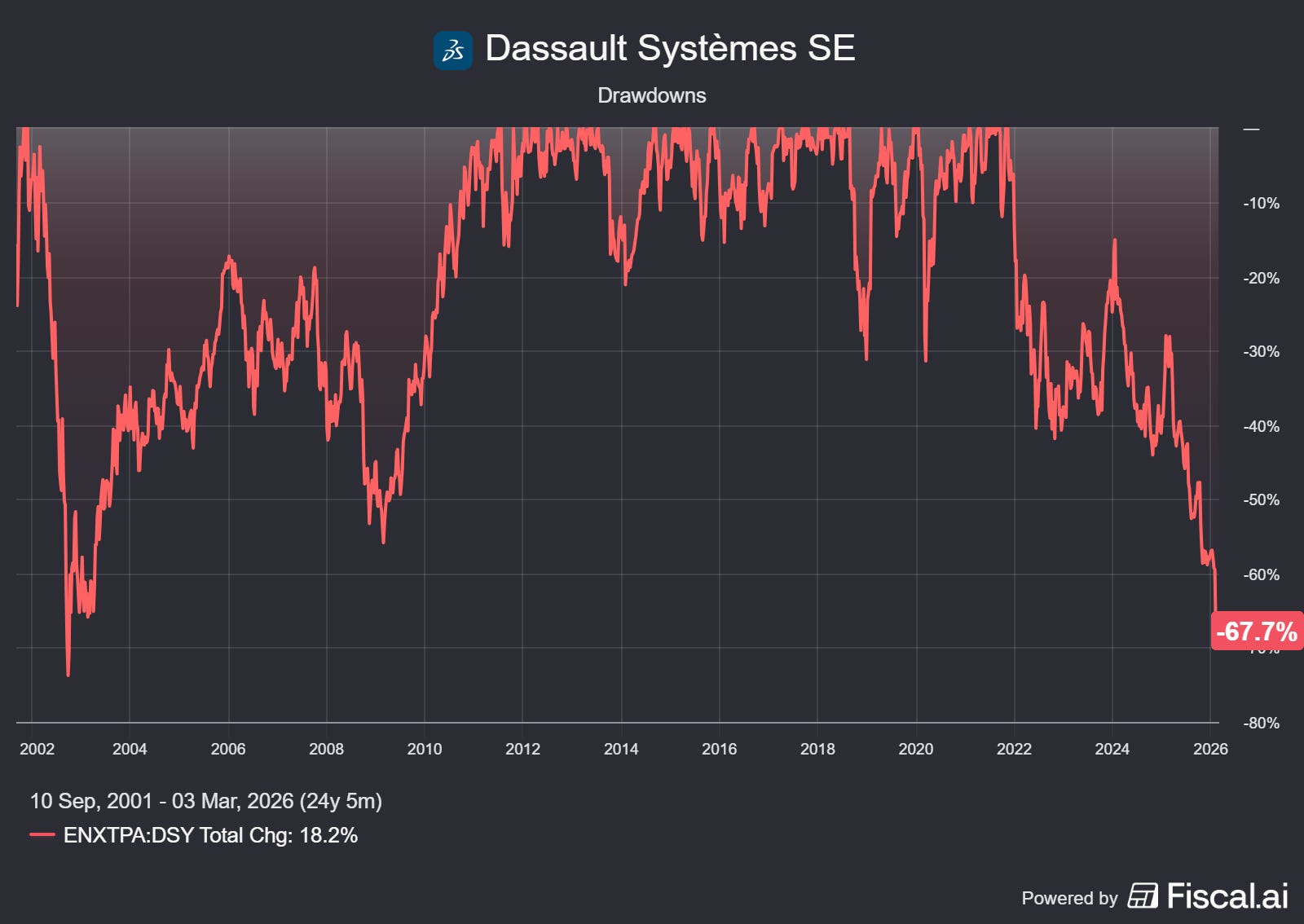

Dassault Systèmes a perdu 60% en un an et a touché un plus bas de cinq ans après des résultats décevants et une guidance molle.

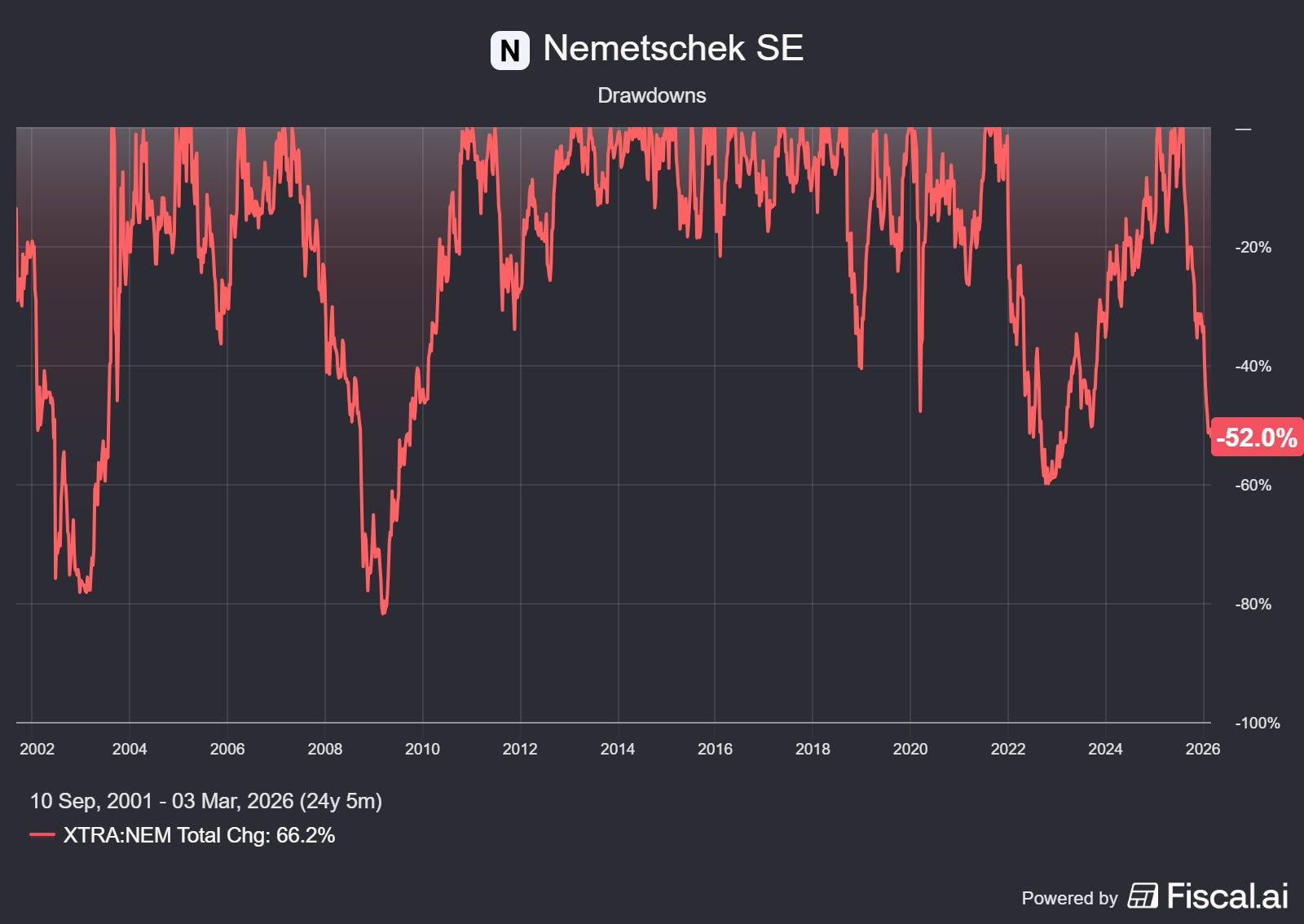

Nemetschek a corrigé de plus de 50% depuis ses sommets.

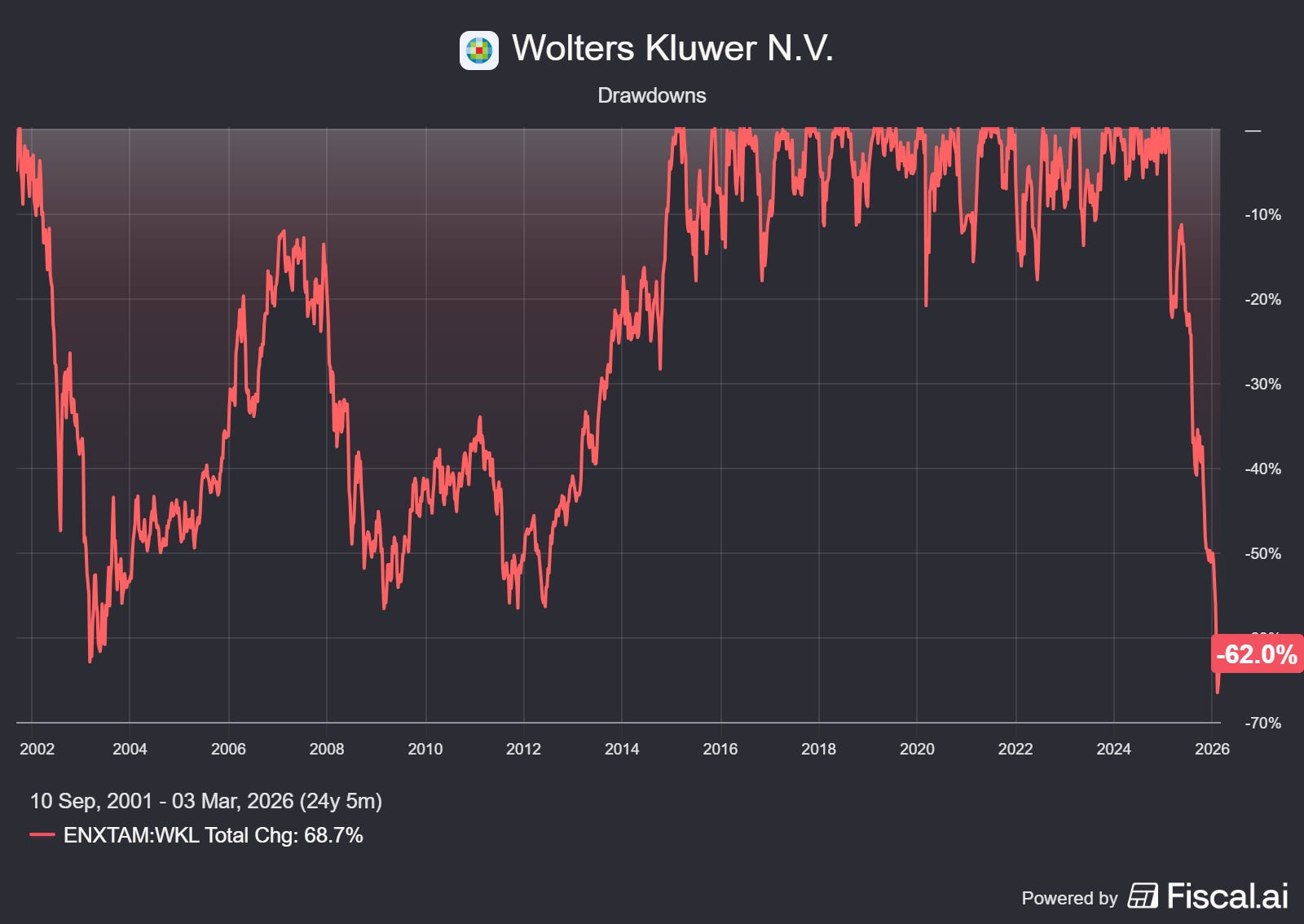

Wolters Kluwer est passée de 174€ à 59€ au plus bas, soit -66%.

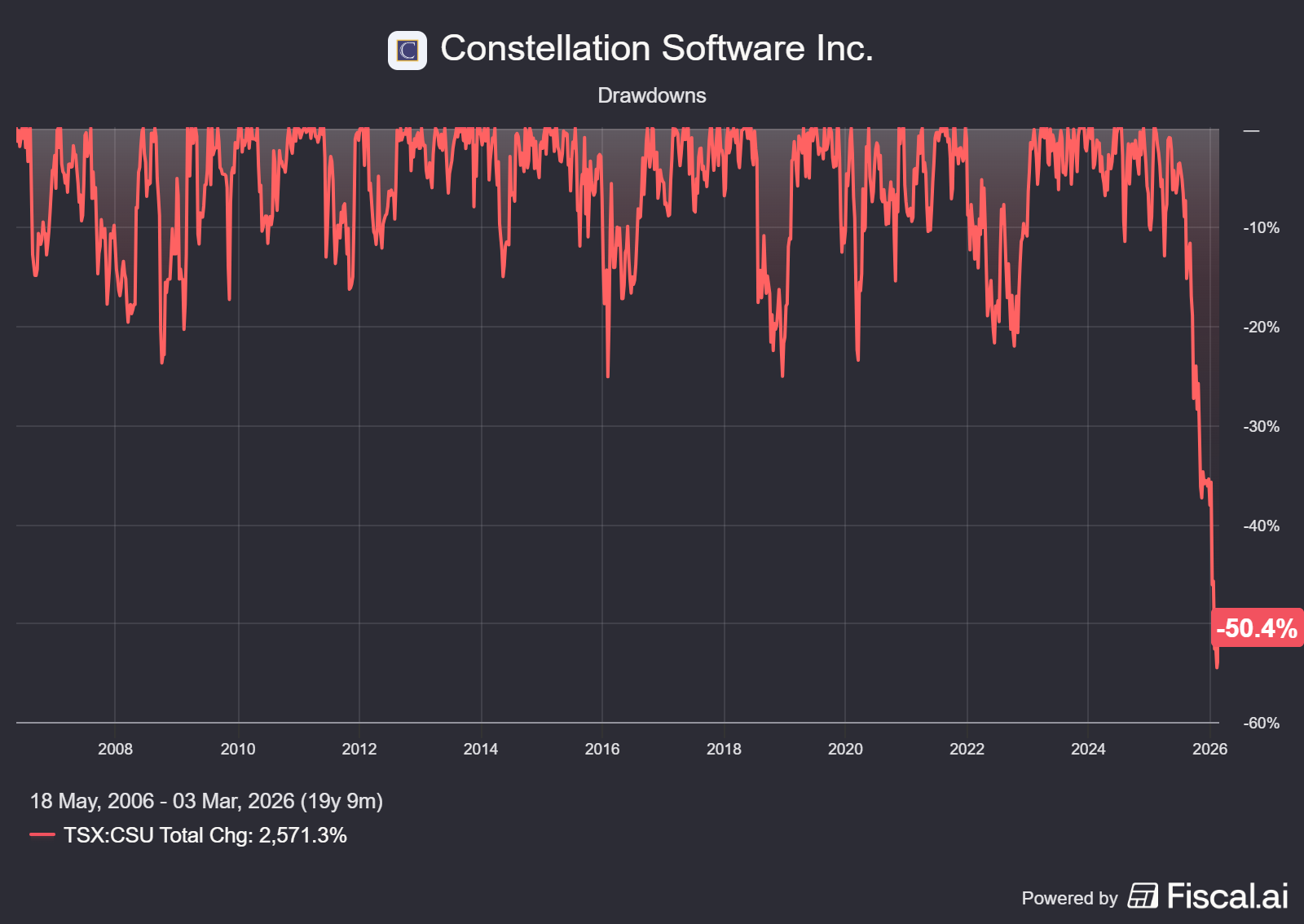

Constellation Software, le roi des serial acquirers, a connu sa plus forte baisse historique, amplifiée par le départ surprise de son fondateur Mark Leonard. Topicus et Lumine n’ont pas été épargnées non plus.

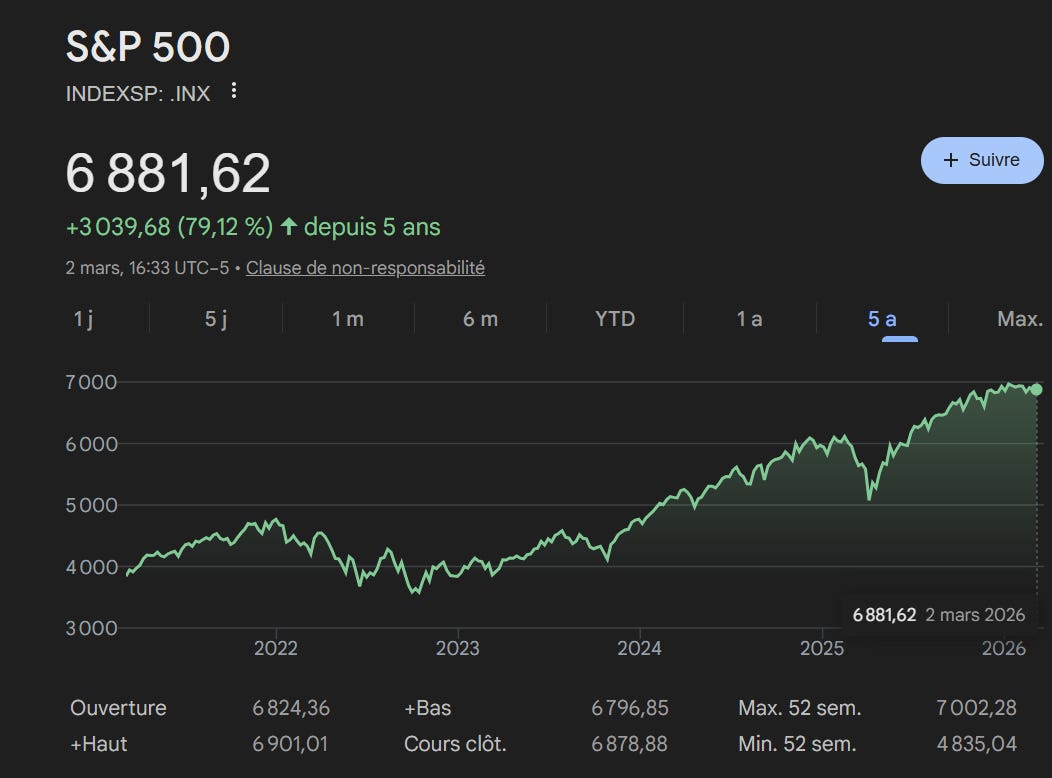

Pendant ce temps, les indices larges tiennent bon. Le S&P 500 est à peine en hausse de 1% en 2026. Le STOXX 600 européen affiche même +6%.

Le software sous-performe les indices de la plus large marge depuis le début du siècle. Ce n’est pas un marché baissier généralisé.

C’est un sell-off sectoriel ciblé et violent.

Pourquoi le marché panique

Le déclencheur principal est la peur de la disruption par l’intelligence artificielle. Depuis l’été 2025, le narratif a basculé. L’IA n’est plus perçue comme un catalyseur de croissance pour les éditeurs de logiciels. Elle est perçue comme une menace existentielle. Le marché s’est mis à penser que les LLMs (ChatGPT, Claude, Gemini…) allaient rendre obsolètes les logiciels professionnels spécialisés.

Le point culminant de cette panique a été le 3 février 2026, quand Anthropic a lancé un plug-in juridique pour Claude. En une seule séance, 285 milliards de dollars ont été effacés des valeurs software et data. Thomson Reuters a chuté de 16%, RELX de 14%, Wolters Kluwer de 13%. La peur s’est propagée bien au-delà du juridique, touchant Salesforce, Adobe, Oracle, SAP, et pratiquement tout ce qui porte le mot “software” dans sa description.

Pourquoi cette panique me semble excessive

Voici le fait le plus important de ce début d’année 2026, et celui que le marché ignore complètement : les fondamentaux des entreprises de software n’ont jamais été aussi bons.

Thomson Reuters a publié ses résultats le 5 février : +7% de croissance organique, guidance 2026 relevée à 7,5%-8%. L’IA générative représente désormais 28% de la valeur contractuelle. CoCounsel, leur outil IA, a atteint 1 million d’utilisateurs. Le CEO a déclaré que la réaction du marché reflétait “de l’anxiété, pas des fondamentaux”.

RELX a publié le 12 février : +7% de croissance organique, +9% de profit opérationnel. La division Legal, celle censée être “détruite” par l’IA, affiche +9% de croissance organique et +12% de profit. RELX a annoncé un buyback massif de 2,25 milliards de livres.

Wolters Kluwer a publié le 25 février : +6% de croissance organique, FCF ajusté en hausse de 10%, marge opérationnelle en expansion, ROIC de 18%. 70% de leurs revenus digitaux proviennent déjà de solutions IA. Zéro signe de churn. Zéro perte de clients.

Constellation Software continue de déployer du capital à des rendements élevés. Topicus affiche une croissance solide. Les VMS (Vertical Market Software) continuent d’acquérir et d’intégrer.

Des corrections de plus de 50% sur un secteur entier, déclenchées par des nouvelles et non par une détérioration des fondamentaux, ça n’arrive pas tous les jours. C’est exactement le type de moment où l’approche Contrarian Quality prend tout son sens.

Ma stratégie d’investissement "Quality Contrarian "

Avant de vous présenter mes positions dans les prochaines newsletters, je souhaitais partager avec vous la philosophie qui structure mes investissements depuis plusieurs années.

Ce que je vous propose

Comme vous le savez, mon approche d’investissement est le Contrarian Quality : identifier les entreprises de qualité exceptionnelle quand le marché les donne à un prix absurde à cause de la peur. Aujourd’hui, le marché sanctionne indistinctement l’ensemble des entreprises de software. Pourtant, certaines me semblent particulièrement intéressantes.

C’est le cas des VMS (Vertical Market Software), ces éditeurs de logiciels spécialisés dans des niches professionnelles avec des revenus récurrents, des coûts de switching élevés, et un pricing power structurel. Nous avons déjà analysé VITEC.

Nous verrons bientôt Topicus. Et j’ai envie de vous proposer, dans les prochaines semaines et les prochains mois, une série d’analyses approfondies des meilleures entreprises de software accessibles en Europe et en Amérique du Nord, que ce soit pour le PEA ou le CTO.

L’objectif est clair : sélectionner les meilleurs dossiers dans le secteur, ceux qui sortiront renforcés de cette tempête IA, ceux dont les fondamentaux sont intacts et dont le prix ne reflète pas la réalité de leur business.

Parce que soyons honnêtes : toutes les entreprises de software ne se valent pas face à l’IA. Certaines sont réellement menacées. D’autres sont en train d’utiliser l’IA pour accélérer leur croissance et renforcer leur moat. Notre travail, c’est de faire le tri.

Ma liste de départ

Voici les entreprises que j’ai en tête pour cette série. Cette liste n’est pas figée. Certaines survivront à l’analyse, d’autres pas. C’est tout l’intérêt de l’exercice.

Pour le PEA (entreprises européennes éligibles) : Nemetschek (logiciels BIM pour la construction, -50% depuis les sommets), Sectra (imagerie médicale et cybersécurité, Suède), Addnode (VMS scandinave, sous le radar), Dassault Systèmes (simulation et PLM, -60% en un an, mais la guidance 2026 déçoit il faudra creuser), et Wolters Kluwer (que nous avons déjà analysée en profondeur et qui me semble l’opportunité la plus criante du lot).

Pour le CTO (entreprises hors zone euro) : Constellation Software (le roi des VMS, en pleine transition post-Mark Leonard), Topicus (le bras européen de Constellation), Descartes Systems (logistique et supply chain, que nous avons déjà analysée), et Lumine Group (le spin-off telecom et media de Constellation).

Si vous avez d’autres idées ou des entreprises que vous aimeriez voir analysées, partagez-les en commentaire. Ce projet est le nôtre, pas juste le mien. Les meilleures idées viennent souvent de la communauté.

Pourquoi maintenant

Je vais être direct avec vous. Ce type de configuration ne se présente pas souvent. Des entreprises de classe mondiale, avec des revenus récurrents à 80%+, des marges de FCF de 20%+, des ROIC à 15-20%+, qui se traitent à des multiples qu’on n’avait pas vus depuis 5 ou 10 ans c’est le rêve de tout investisseur long terme.

Le marché peut rester irrationnel plus longtemps que prévu. Ces actions peuvent encore baisser. Je ne prétends pas timer le point bas. Mais à ces niveaux, le rapport rendement/risque penche massivement du côté de l’acheteur patient.

Dans les prochaines semaines, on rentre dans le dur. Chaque entreprise sera passée au crible : FCF, ROIC, moat IA, management, valorisation.

Sans complaisance. Le but n’est pas de vous vendre du rêve. C’est de vous donner les outils pour prendre des décisions éclairées sur ce qui pourrait être l’opportunité d’investissement de la décennie dans le software.

On y va ?

Si cet article vous a été utile, pensez à le partager avec un investisseur qui pourrait en profiter. Et abonnez-vous pour ne manquer aucune analyse de la série.

Salut Pierre, curieux de toutes ces analyses à venir ! Je suis pour le moment seulement exposé aux marchés via ETFs, 0 stock picking de prévu hors foncières, mais je suis rentré depuis 3-4 mois sur Dassault Systèmes et j'ai renforcé suite à leurs derniers résultats et la claque qu'a pris le cours en suivant. Globalement je partage l'idée que les softwares se font probablement massacrer à tort en ce moment et que cela peut représenter une réelle opportunité. Pas grand risque personnel on parle de 300 balles lol tant pis si ça crash mais je suis rentré en me disant que ce serait l'occasion de commencer à apprendre les grands principes d'analyses. Donc impatient de te lire sur Dassault Systèmes et sur toutes les autres, merci d'avance pour le boulot !