François Rochon : IA, Serial Acquirers et logiciels VMS

François Rochon (Giverny Capital) analyse l'impact de l'IA sur Constellation Software, les logiciels VMS, LVMH et Kinsale Capital. Lettre annuelle 2025.

Introduction : quand une légende de l’investissement prend la parole sur l’IA

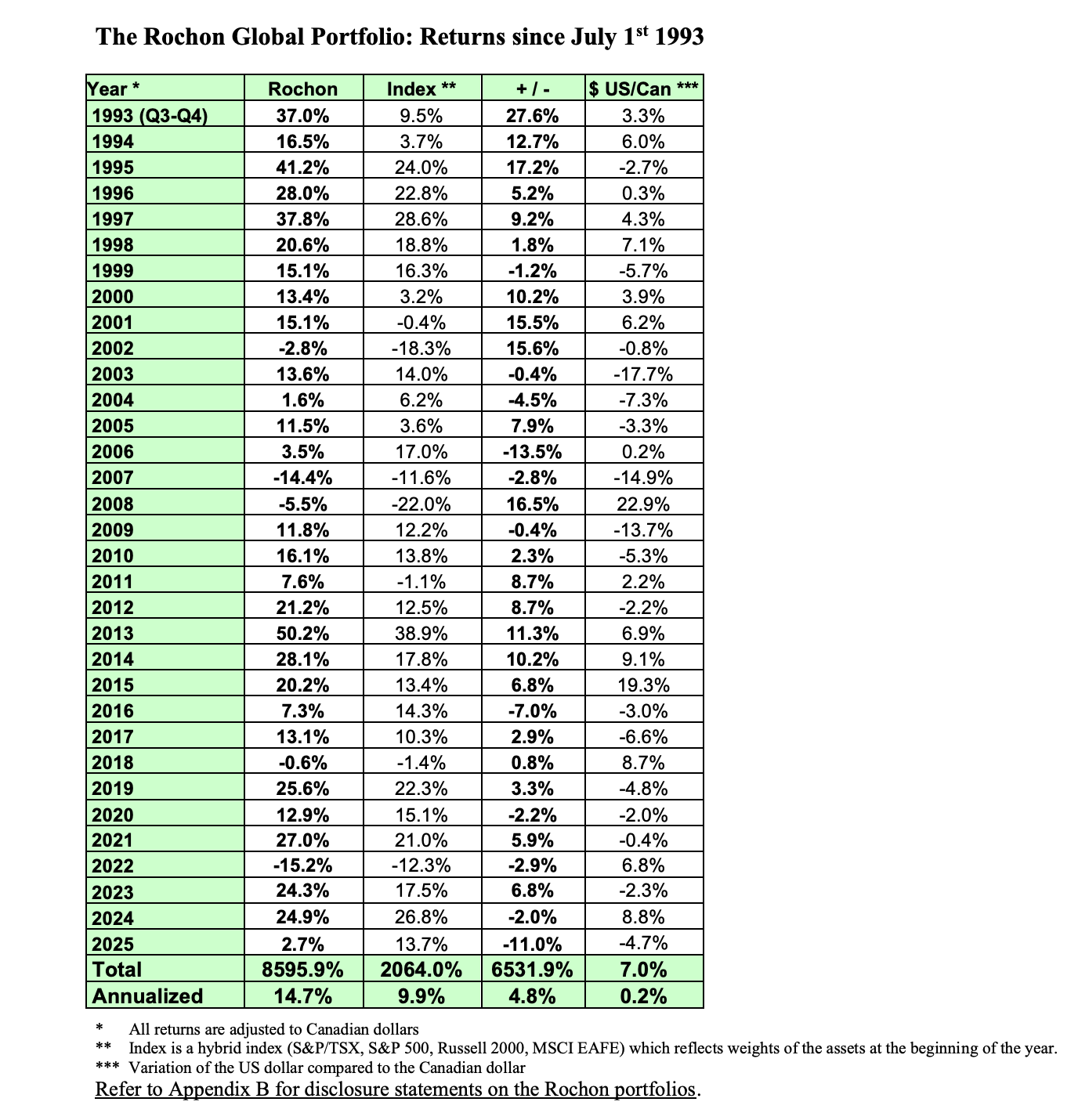

François Rochon est le fondateur et gestionnaire de portefeuille de Giverny Capital, qu’il dirige depuis plus de 30 ans. Depuis 1993, le Rochon Global Portfolio affiche un rendement composé annuel de 14,7 % net de frais, contre 9,9 % pour son indice de référence — une surperformance de 4,8 % annualisée sur 32 ans. Invité en mars 2026 sur le podcast We Study Billionaires (épisode TIP800), il a livré une analyse dense et lucide de la révolution de l’intelligence artificielle, de son impact sur les logiciels VMS, de ses convictions sur Constellation Software, et de ses nouvelles positions en portefeuille notamment LVMH et Kinsale Capital.

Cet article est une synthèse analytique complète de ses propos, destinée aux investisseurs qui cherchent à comprendre comment naviguer dans un marché transformé par l’IA sans céder à la peur ni à l’euphorie.

L’intelligence artificielle : une révolution comparable à Internet, mais un piège de valorisation

François Rochon ne minimise en rien la portée de l’IA. Il la qualifie de « révolution probablement aussi importante qu’Internet il y a 30 ans » et affirme que « quiconque la prend à la légère rate probablement quelque chose ». Son équipe utilise quotidiennement les grands modèles de langage dans son travail de recherche financière.

Il décrit avoir d’abord travaillé avec Gemini de Google, puis s’être tourné vers Claude d’Anthropic, qu’il juge « vraiment quelque chose d’autre, très bien fait, surtout pour les gens de la finance, on lui demande de construire des modèles Excel, des graphiques, et c’est remarquable ».

Mais l’enthousiasme de l’utilisateur n’aveugle pas l’investisseur.

Rochon identifie trois grandes mises en garde que tout allocataire de capital devrait intégrer dans sa réflexion.

La vitesse du changement rend les prédictions extrêmement hasardeuses. En trois ans et demi seulement depuis le lancement de ChatGPT, les leaders ont changé plusieurs fois.

Rochon rappelle l’analogie de Google : « Quand Google est arrivé avec son moteur de recherche vers 1998, ils n’étaient pas les premiers. Il y avait Yahoo, AltaVista, Excite, Lycos, une vingtaine d’acteurs. Et c’est l’arrivée tardive de Google qui a tout changé. »

La conclusion est limpide : il est quasi impossible de savoir aujourd’hui qui dominera le marché de l’IA dans cinq ou dix ans, et encore plus difficile de déterminer quels bénéfices récurrents intégrer dans un modèle de valorisation.

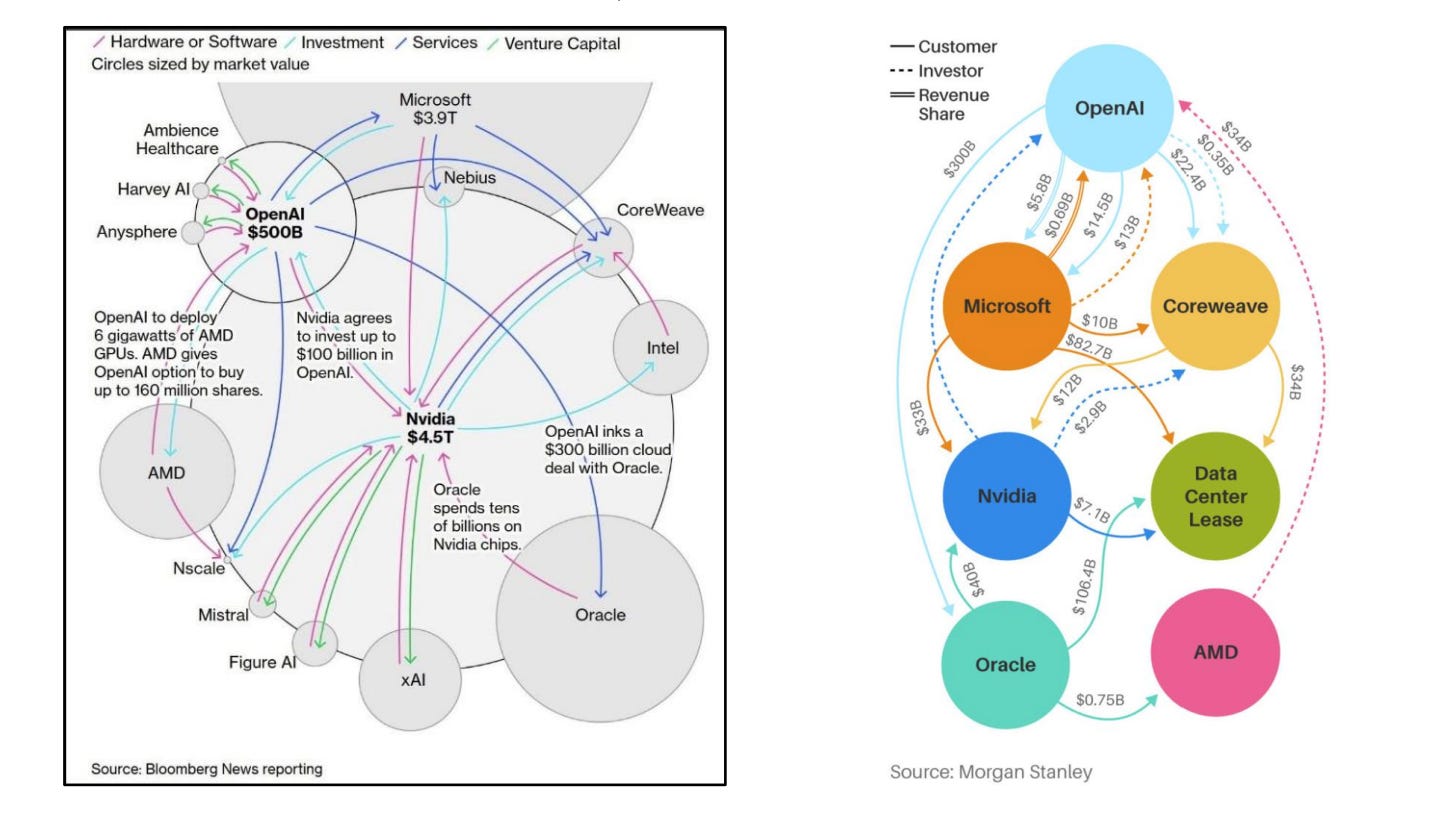

Le « cercle d’investissement » de l’IA fausse la lecture des bénéfices. C’est le point le plus original et le plus percutant de l’analyse. Rochon décrit un mécanisme circulaire qu’il illustre par un exemple chiffré : « Nvidia investit 100 milliards dans OpenAI. OpenAI signe un contrat de 300 milliards avec Oracle. Oracle achète 40 milliards de puces GPU… à Nvidia. »

Le résultat : Nvidia finance indirectement ses propres ventes. Si ces 40 milliards génèrent 7 milliards de profit annuel sur trois ans, comment les valoriser ?

Le marché applique un PER de 25x, soit une capitalisation de 175 milliards, comme si ces bénéfices étaient récurrents sur deux décennies. Or, dans cet exemple, c’est un contrat de trois ans.

« On devrait capitaliser ces 7 milliards sur trois ans seulement, pas sur 25 ans. » Il insiste : « Je ne veux pas contredire ceux qui ont investi dans Nvidia, c’est une entreprise et un investissement fantastiques. Je dis simplement que les investisseurs devraient en être conscients. »

L’histoire des chemins de fer et de la fibre optique enseigne que les premiers investisseurs sont rarement les gagnants.

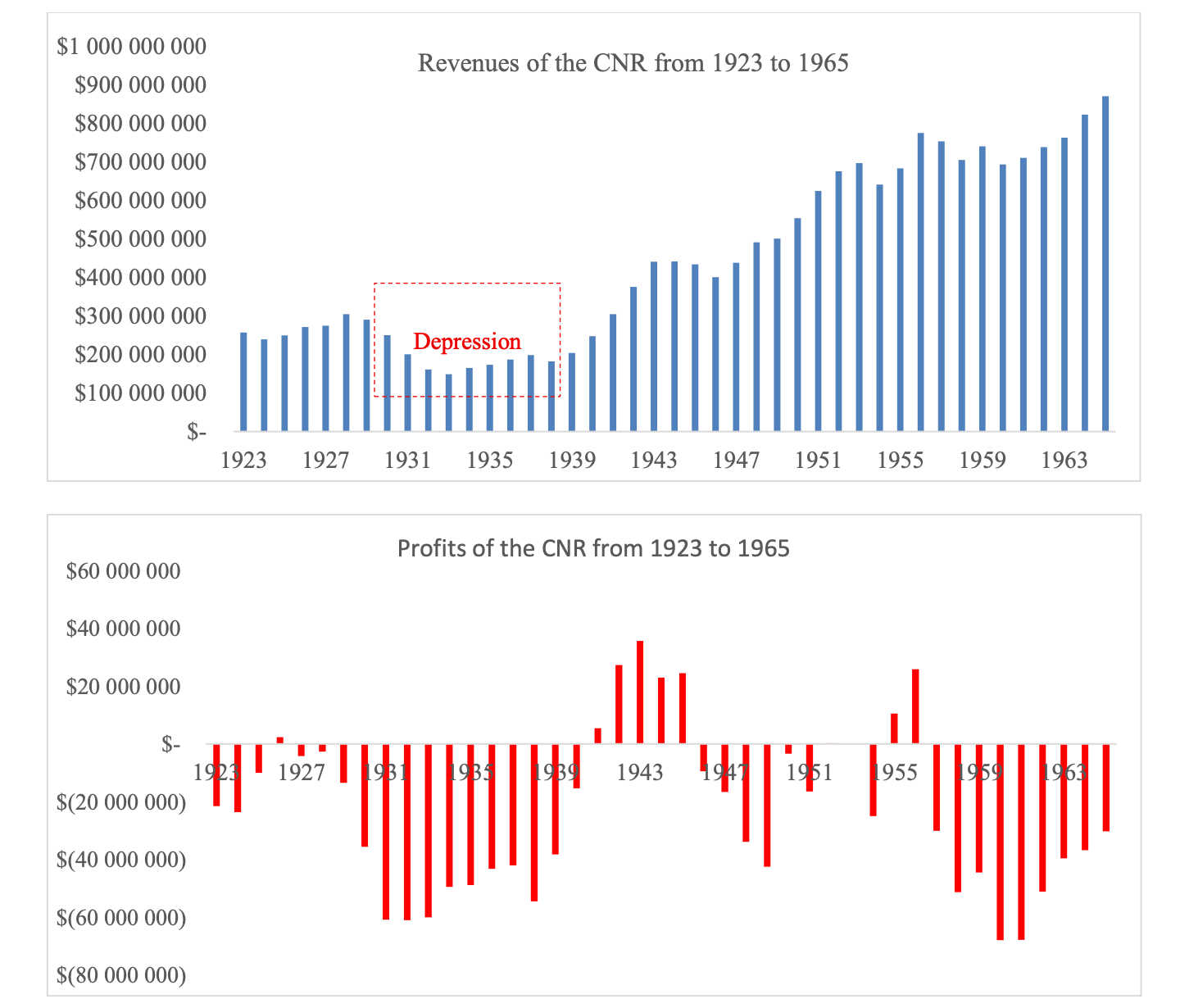

Rochon développe longuement dans sa lettre annuelle 2025 l’analogie ferroviaire du XIXe siècle : après la Guerre de Sécession, le nombre de miles de voies posées est passé de 1 000 à 7 000 par an. En 1873, la faillite de Jay Cooke & Company déclenche un effet domino, près de la moitié des obligations ferroviaires font défaut.

En 1897, 192 compagnies ferroviaires américaines sont en faillite. Au Canada, sur 300 compagnies ferroviaires créées, presque toutes ont dû être nationalisées.

Le CN a accumulé 995 millions de dollars de pertes entre 1922 et 1965 avant de devenir profitable, huit décennies après sa création. L’analogie avec la fibre optique des années 90 (360 Networks, Worldcom) renforce le même message : les infrastructures transformatrices profitent à la civilisation, mais rarement aux investisseurs de la première heure.

De quoi faut-il se méfier ? La distinction cruciale entre dette et autofinancement

Rochon opère une distinction essentielle entre les entreprises qui financent l’IA avec leurs propres cash-flows et celles qui s’endettent massivement. « Dans le cas d’Alphabet, ils ont l’argent.

Les 180 milliards de capex, ça ressemble à une somme énorme et c’en est une mais ils génèrent ça chaque année. Le cash-flow libre est estimé à 200 milliards en 2026. Ils n’empruntent pas. Même si le retour sur investissement est faible, ça ne met pas l’entreprise en péril. »

En revanche, pour les entreprises qui « empruntent des dizaines de milliards de dollars pour construire des data centers dont les GPU auront une durée de vie compétitive de 3 à 5 ans », le risque est fondamentalement différent.

C’est la distinction entre les compagnies ferroviaires endettées du XIXe siècle et celles qui possédaient le capital pour traverser les crises.

Alphabet et Meta : l’IA comme bouclier défensif

Rochon est actionnaire d’Alphabet depuis 2011 et de Meta depuis 2018. Il considère que les dépenses massives en IA de ces deux entreprises sont « davantage défensives qu’offensives » utilisant une métaphore de hockey pour illustrer son propos.

Pour Alphabet, le lancement de ChatGPT était « une menace réelle et valide pour le business de Google Search. Vraiment valide. C’était une vraie inquiétude. Ils ont dû prendre ça très au sérieux et se lancer à fond dans l’IA. »

Pour Meta, la dynamique est encore plus convaincante. Après les changements de confidentialité d’Apple en 2022 qui ont coûté environ 10 % des revenus de Meta, l’entreprise a massivement investi dans l’IA pour mieux cibler ses publicités.

Rochon est catégorique : « Meta est probablement l’entreprise qui a obtenu le meilleur retour sur investissement en IA de toutes celles que je suis. Parce que ça a directement aidé à vendre des publicités mieux ciblées aux annonceurs, à des prix plus élevés. »

Ce qui rend ces deux entreprises uniques, c’est la gratuité de leurs produits. « Des milliards de personnes utilisent Google Search ou vont sur Facebook et Instagram et ne paient rien. Ce sont les annonceurs qui paient. C’est un business fantastique. Vous n’avez aucune incitation à utiliser un autre produit parce que tout le monde est là et c’est gratuit.

Pourquoi changeriez-vous ? En termes de moat, Google et Facebook/Instagram ont un avantage concurrentiel incroyable. »

Constellation Software et les logiciels VMS : pourquoi l’IA ne détruira pas les serial acquirers

C’est le cœur de la discussion et la partie la plus attendue par les investisseurs en serial acquirers.

Constellation Software, plus grande position du portefeuille de Giverny, a vu son action chuter de plus de 50 % par rapport à son plus haut historique une baisse de 26 % en 2025 puis encore 12 % début 2026. Rochon maintient fermement sa position et estime que le titre est « cheap ».

Son argumentation repose sur plusieurs piliers structurels.

L’enracinement profond des logiciels VMS dans les opérations des clients. Constellation possède plus de 1 000 entreprises différentes, chacune vendant un logiciel de niche. Ces logiciels sont installés depuis des années, conçus pour des besoins précis, et jouent un rôle critique dans les opérations quotidiennes. Rochon souligne que « les outils d’IA sont aussi utiles que les données qu’ils possèdent. Ils traitent les données plus vite que vous et moi, mais c’est ce qu’ils font. Ils ont besoin de données. Et beaucoup de données clients sont privées. L’IA n’y a pas accès. Elle ne peut pas simplement remplacer le logiciel si elle n’a pas accès aux données historiques du client. »

La responsabilité et la gestion de l’argent. Quand un logiciel tombe en panne, il faut un interlocuteur fiable et responsable. « Je ne suis pas sûr qu’un LLM fera ça. » De plus, de nombreux logiciels gèrent des flux financiers — paie, paiements fournisseurs. Rochon est direct : « Je ne vois pas ChatGPT ou Claude gérer des milliards de dollars. C’est un business différent. Ce n’est pas juste du codage. »

Le rapport coût/bénéfice du remplacement est dérisoire. « Si vous avez une petite entreprise qui génère 3 millions de dollars de revenus et que votre logiciel vous coûte 5 000 ou 10 000 dollars par an, je ne suis pas sûr que vous soyez prêt à tout bouleverser pour essayer de le coder vous-même et économiser 5 000 ou 10 000 dollars par an. »

L’IA comme opportunité indirecte pour les acquisitions. C’est l’argument le plus sous-estimé. La valorisation du secteur logiciel s’est effondrée passant de 30-35x les bénéfices à environ 18x. Constellation, qui croît principalement par acquisitions, pourrait désormais acheter des cibles à des prix beaucoup plus attractifs. « Certaines entreprises logicielles ont été rachetées par des fonds de private equity avec beaucoup de levier. Peut-être qu’à un moment, ils auront des problèmes avec le prix élevé qu’ils ont payé et le levier qui l’accompagne. Peut-être qu’ils devront en vendre quelques-unes. » Or Constellation dispose d’un bilan solide et de 30 ans d’expérience en intégration d’acquisitions. « Un meilleur prix signifie un meilleur retour sur investissement futur. »

Rochon synthétise la thèse de valorisation : « On peut acheter un titre qui croît à 20 % par an avec un PER de 18x. C’est bas. C’est bas par rapport à sa valorisation historique, et c’est bas comparé à d’autres entreprises cotées à 18x qui ne croissent que de 4 ou 5 % par an. »

Mark Leonard : portrait d’un CEO « que j’aurais aimé adopter comme oncle »

Rochon consacre un passage émouvant à Mark Leonard, fondateur et ancien CEO de Constellation, qu’il décrit comme son CEO préféré parmi toutes les entreprises qu’il a détenues. Leonard a dû quitter la direction pour des raisons de santé graves une opération chirurgicale urgente où « sa vie était en jeu ». L’opération s’est bien passée, et Leonard siège désormais au conseil d’administration.

Ce qui distingue Leonard selon Rochon, c’est un mélange rare. « Il ressemble à quelqu’un de ZZ Top, vous savez, avec cette grande barbe. Mais c’est comme un artiste. Très réfléchi, très sensible. » Leonard avait réduit son salaire à zéro ni bonus, ni stock-options. Rochon le compare à Robert Curlin chez Fastenal, dont le salaire était de 120 000 dollars sans options ni bonus, et qui avait donné ses propres actions aux jeunes managers plutôt que de diluer les actionnaires. « Je n’ai jamais vu ça ailleurs dans le monde des affaires. Ce sont des personnes très, très rares. »

Le successeur, Mark Miller, est le bras droit de Leonard depuis 1995 depuis la création de Constellation. « Je ne pense pas qu’il y ait quelqu’un de mieux que Mark Miller pour prendre la succession. Il connaît le business aussi bien que quiconque. »

Le secteur VMS vu de l’intérieur : l’IA est une révolution, pas une extinction

Interrogé sur les discussions qu’il a avec des acteurs de l’industrie VMS et de l’IA, Rochon apporte une perspective nuancée. Il a « la chance d’avoir deux amis qui possèdent des entreprises liées à l’IA » et qui l’éduquent sur le secteur. Sa conclusion : l’IA est comparable à l’arrivée des ordinateurs dans le monde de l’entreprise dans les années 80-90. « Si vous n’achetiez pas d’ordinateurs et de logiciels, vous étiez hors business très vite. C’est similaire. Vous devez adapter l’IA à votre activité et l’utiliser intelligemment, parce que si vos concurrents le font, vous serez handicapé si vous ne le faites pas. »

Mais cette observation est symétrique : « Certaines entreprises utiliseront l’IA plus intelligemment que d’autres. Certaines en bénéficieront. D’autres seront laissées pour compte. Et il est très difficile au début de voir qui sera qui. » C’est cette difficulté de tri qui crée des erreurs de valorisation exploitables par l’investisseur patient.

Kinsale Capital : le nouveau Progressive ?

Rochon aborde également sa position dans Kinsale Capital, assureur spécialisé dans l’excédent et les surplus (excess and surplus insurance), dont l’action a reculé significativement malgré des fondamentaux solides. Le titre est passé d’un PER dans les « mid-20s » à environ 17x une fenêtre d’opportunité selon Rochon, qui qualifie Kinsale d’« assureur exceptionnel » avec un « ratio de souscription incroyable » et un CEO de grande qualité.

L’analogie la plus frappante vient de Clay Finck, l’hôte du podcast : Progressive avait 2 % de part de marché dans l’assurance automobile au début des années 90, et atteint aujourd’hui 15-16 %. Kinsale détient actuellement moins de 2 % de part de marché dans son créneau.

Rochon confirme les similarités : « L’adoption précoce de la technologie pour améliorer le ratio de souscription. Progressive a été très en avance en utilisant la télématique pour mieux mesurer le risque des conducteurs. Kinsale utilise aussi la technologie de manière très poussée un logiciel intégré unique comparé à des concurrents qui ont différents systèmes, moins intégrés, moins efficaces.

La conséquence : un meilleur ratio de souscription, des marges plus élevées, un meilleur retour sur fonds propres, et la capacité d’écrire plus de polices parce que leur ratio de coûts est inférieur à celui des concurrents. »

LVMH : parier sur la résilience des marques de luxe

Rochon révèle avoir initié une nouvelle position dans LVMH en 2025, une entreprise qu’il suit depuis plus de 20 ans. Le timing n’a pas été favorable le titre est resté sous pression mais la thèse est résolument long terme.

Son raisonnement repose sur la distinction entre cyclicité et destruction de valeur. Les années 2021-2023 ont été exceptionnellement fortes pour le luxe, portées par la demande post-pandémique. Le ralentissement actuel est, selon lui, « un retour à la normale plutôt qu’un problème structurel ». L’essentiel est que la force des marques reste intacte : « Ce que vous voulez vraiment, c’est que la marque, le nom résonne toujours auprès des clients comme synonyme de qualité et de symbole de richesse. Et je pense que c’est intact. »

Il met en avant la diversité du portefeuille de LVMH au-delà de Louis Vuitton : Dior, Tiffany (« un business fantastique que je suivais quand c’était coté en bourse »), et surtout Sephora « Quand les gens parlent de LVMH, ils ne parlent pas assez de Sephora. C’est probablement seulement 10 % du chiffre d’affaires, mais ça croît très vite et c’est un retailer très solide. »

Son seul bémol concerne le segment spiritueux : « Les jeunes boivent moins, et je ne pense pas que ça va changer. Ce n’est pas un problème cyclique, c’est un problème séculaire. » Pour le reste du business, il estime que les bénéfices pourraient augmenter de 60 à 70 % en cinq ans, soit une croissance de 10-11 % par an, à laquelle s’ajoute un dividende de 2 %. L’objectif de 13 % de rendement annuel total lui paraît atteignable depuis les niveaux actuels.

Sur l’exposition à la Chine (environ 20 % du chiffre d’affaires), Rochon est optimiste à long terme : « Le PIB par habitant chinois va continuer à augmenter, simplement parce qu’il part d’un point plus bas. Ce n’est pas parce qu’ils sont plus intelligents, c’est qu’ils partent d’une base très basse, à cause de toutes les années de communisme. À mesure qu’ils s’enrichissent plus vite que les Nord-Américains, ils voudront acquérir des produits de luxe. »

Le S&P 500 : des rendements exceptionnels, mais un retour à la moyenne inévitable

Rochon offre une analyse lucide de la dernière décennie boursière.

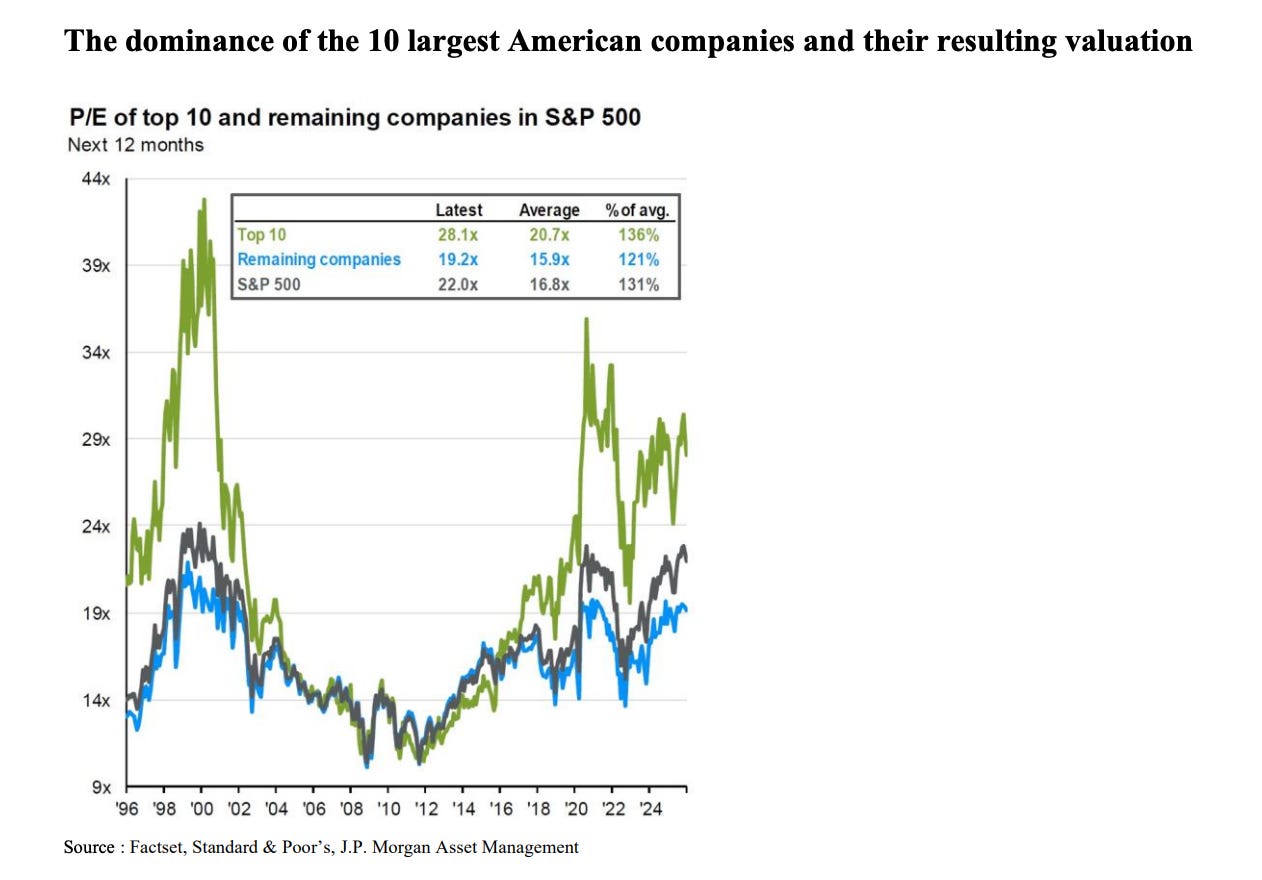

La croissance des bénéfices du S&P 500 a atteint environ 9 % par an bien au-dessus de la moyenne historique de 6,7 %.

Il explique que cette surperformance n’est pas une bulle mais le résultat de la croissance extraordinaire de quelques méga-caps (Amazon, Nvidia, Alphabet, Meta, Microsoft) qui, malgré leur taille colossale, ont continué à croître à 12-15 % par an dans une économie qui progresse de 4-5 %. « Ce n’est pas juste le PIB américain, c’est le PIB mondial, parce que ces entreprises sont vraiment dominantes partout. »

Mais il avertit : « La courbe de Gauss est une force très puissante dans l’univers. Même quand vous êtes un business extraordinaire et dominant, à un moment, la taille devient un ancre.

Quand vous êtes à 300 ou 400 milliards de dollars de revenus, c’est beaucoup plus difficile de croître à 15 % par an que quand vous étiez à un milliard. »

Sa conclusion : « Je garderais mes attentes basses pour le S&P 500 pour les cinq ou dix prochaines années. » Non pas que ces entreprises soient mauvaises elles sont très bien gérées mais la taille finira par normaliser les taux de croissance, et avec eux les multiples de valorisation.

C’est dans ce contexte qu’il souligne l’opportunité actuelle : « Je suis facilement 20 entreprises très attractives en ce moment. C’est comme si on était dans un marché baissier pour beaucoup d’entre elles en baisse de 30, 40 % et les valorisations sont beaucoup plus raisonnables. On pourrait construire un portefeuille de 25 très bonnes entreprises qui se traitent à moins de 20 fois les bénéfices. »

Rationalité, humilité, patience : les trois piliers de l’investisseur à long terme

Rochon clôt l’entretien par un développement profond sur les trois qualités essentielles qu’il a identifiées au fil de 32 ans de pratique.

La rationalité, c’est la capacité de « regarder la réalité telle qu’elle est ». Rochon reconnaît que c’est contre-intuitif : « C’est la nature humaine. Vous aurez tendance à vouloir que ce qui est bon pour vous se produise, et à un moment vous aurez du mal à faire la différence entre ce que vous voulez et ce qui est réellement. » Il rend hommage à Buffett et Munger : « Vous pouvez lire tous les écrits de Charlie et Warren, et vous aurez des arguments très solides pour utiliser la rationalité dans votre vie quotidienne. Le marché boursier est un endroit où il y a tellement d’émotions, d’espoirs et de peurs, que quand vous essayez de mettre les émotions de côté et de vous concentrer sur les faits, ça vous donne un avantage fantastique, parce que la plupart des investisseurs n’y arrivent pas. »

L’humilité est « la qualité nécessaire pour s’améliorer ». Rochon cite Charlie Munger : « La plus grande qualité de Warren, c’est qu’il est humble et qu’il veut toujours apprendre davantage. Et c’est le plus grand investisseur de tous les temps, déjà milliardaire, et Charlie disait qu’il s’améliorait encore après 60 ans d’investissement. Ça m’a profondément marqué. »

La patience est, selon Rochon, « la plus grande qualité de toutes ». Il illustre avec l’exemple de Five Below : acheté en mars 2020 à 71 dollars, le titre était à 55 dollars cinq ans plus tard une perte de 20 % sur cinq ans. Mais six ans après l’achat, le titre est à 220 dollars un triplement. « Si vous n’avez pas la patience, vous n’obtiendrez pas les récompenses. » Il conclut par une anecdote saisissante : en 1995, dans une émission de PBS, Lewis Rukeyser demande à Philip Carret, 98 ans et 75 ans d’expérience en investissement, quelle est la plus grande leçon de sa carrière. La réponse : « Patience. »

Conclusion : les vendeurs de montres à l’ère de l’IA

Dans sa lettre annuelle 2025, Rochon raconte une anecdote révélatrice. L’arrivée du chemin de fer a ruiné la plupart des investisseurs ferroviaires. Mais elle a créé un besoin inattendu : les fermiers, 80 % de la population américaine, avaient désormais besoin de connaître l’heure pour arriver à la gare. Richard W. Sears, cofondateur de Sears, Roebuck and Company, a saisi cette opportunité en parcourant les États-Unis pour vendre des montres aux fermiers puis en leur laissant un catalogue de produits livrables par train.

La morale : chez Giverny Capital, « nous gardons toujours les yeux grands ouverts pour trouver les entreprises qui bénéficieront indirectement et discrètement d’un changement de paradigme économique ». Les serial acquirers de logiciels VMS comme Constellation Software, les assureurs technologiquement avancés comme Kinsale Capital, les maisons de luxe aux marques séculaires comme LVMH ce ne sont pas les constructeurs de rails de notre époque, mais ceux qui prospèrent durablement grâce à l’infrastructure que d’autres auront financée, parfois à perte.

Et comme le résume Rochon avec la sérénité de 32 ans de pratique : « Si vous avez raison sur le business, vous aurez éventuellement raison sur l’action. »

Source : Vidéo YouTube — “Navigating an AI-Driven Market w/ François Rochon | Constellation Software, Kinsale Capital, & LVMH”, We Study Billionaires (TIP800), 19 mars 2026 ; Lettre annuelle 2025 aux partenaires de Giverny Capital, François Rochon, mars 2026.

Merci Pierre ne nous avoir retranscrit la pensée toujours aussi passionnante de françois ROCHON. Bonne journée