EXOR NV : La holding des Agnelli, une décote de 60% sur Ferrari… ou un piège à valeur ?

Quand acheter 10 euros d’actifs pour 4 euros semble trop beau pour être vrai

Imaginez pouvoir acheter des actions Ferrari avec une décote de 60%. Ajoutez-y Stellantis, CNH Industrial, Philips, Christian Louboutin et une dizaine d’autres participations… le tout à un prix défiant toute logique financière.

C’est exactement ce que propose EXOR NV, la holding de la famille Agnelli cotée à Amsterdam. Au cours actuel d’environ 69€, sa capitalisation boursière atteint environ 14 milliards d’euros. Sauf que la somme de ses actifs sa Net Asset Value (NAV) dépasse les 36 milliards.

Le marché vous offre donc chaque euro d’actifs pour seulement 40 centimes.

Génial ? Pas si vite. La décote sur NAV existe depuis des années, et elle s’est même ÉLARGIE récemment. Quand une telle opportunité persiste aussi longtemps, soit le marché est irrationnel (et c’est une opportunité historique), soit il voit quelque chose que les bulls refusent d’admettre. Après analyse approfondie des documents du S1 2025 et du track record de long terme, je vais vous donner ma réponse sans langue de bois.

Pour les nouveaux lecteurs : c’est quoi une holding ?

Avant de plonger dans les chiffres, posons les bases. Une holding est une société dont l’activité principale est de détenir des participations dans d’autres entreprises. Elle ne fabrique pas de voitures ni de chaussures — elle possède des actions de sociétés qui le font.

La valeur d’une holding se mesure par sa NAV (Net Asset Value) : la somme de toutes ses participations, plus sa trésorerie, moins sa dette. C’est l’équivalent de l’actif net d’un fonds d’investissement.

Pourquoi les holdings se traitent-elles souvent avec une décote sur NAV ? Plusieurs raisons légitimes : les frais de structure qui grèvent la performance, la fiscalité latente si la holding vendait ses participations, le risque de mauvaises décisions d’allocation du capital, et parfois une gouvernance qui ne protège pas les actionnaires minoritaires.

Pour EXOR, la question centrale est : la décote actuelle de ~53% est-elle justifiée, ou est-ce une opportunité en or ?

Fiche d’identité

Nom complet : EXOR N.V.

Ticker : EXO (Euronext Amsterdam), EXXRF (OTC US)

Siège social : Amsterdam, Pays-Bas (domiciliation fiscale)

Type : Holding familiale européenne

Capitalisation boursière : ~14 milliards € (au 28 janvier 2026, cours ~69€)

Contrôle : Giovanni Agnelli B.V. détient ~57% du capital économique et ~85% des droits de vote

CEO : John Elkann (depuis 2011)

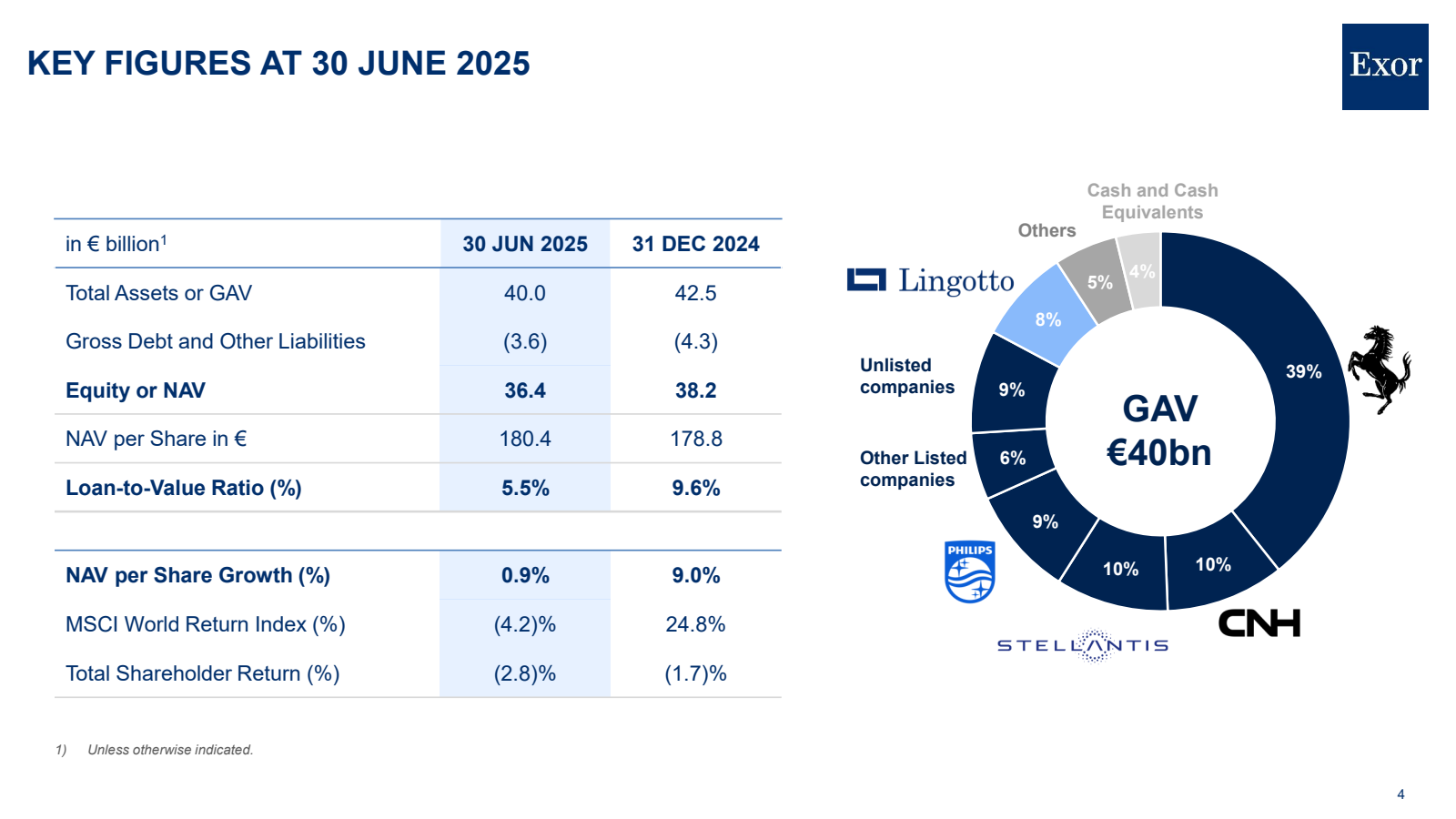

NAV par action (30 juin 2025) : 180,42€

Décote actuelle sur NAV : ~62% (cours 69€ vs NAV 180€)

Décote historique moyenne (10 ans) : 25-30%

Dividend yield : ~0,5% (dividende modeste)

TSR 5 ans : Variable, avec surperformance long terme vs MSCI World depuis 2009

Vous appréciez cette analyse approfondie ? Abonnez-vous gratuitement pour recevoir les prochaines études de holdings et REIT directement dans votre boîte mail.

Histoire et philosophie : plus d’un siècle au service des Agnelli

L’histoire d’EXOR remonte à 1899, quand Giovanni Agnelli fonde FIAT (Fabbrica Italiana Automobili Torino). Depuis, la famille Agnelli a bâti un empire industriel tentaculaire, passé par plusieurs restructurations.

EXOR sous sa forme actuelle naît en 2009 de la fusion d’IFIL et IFI, les deux véhicules d’investissement historiques de la famille. John Elkann, arrière-petit-fils du fondateur, en prend les rênes. À seulement 33 ans à l’époque, il hérite d’un portefeuille en crise post-2008 et va orchestrer l’un des retournements les plus spectaculaires de l’industrie automobile européenne.

La philosophie affichée :

Investisseur long terme (horizon 20+ ans)

Actionnaire de référence actif (sièges aux conseils d’administration)

Focus sur les entreprises leaders dans leurs secteurs

Discipline d’allocation du capital

Objectif : surperformer le MSCI World Index sur le long terme

Est-ce que les actes correspondent aux paroles ?

La réponse est nuancée.

Le track record de long terme est impressionnant (CAGR de ~17,5% sur la NAV par action depuis 2009, vs ~11% pour le MSCI World).

Mais 2024 et le S1 2025 racontent une autre histoire : sous-performance significative, participations en difficulté (Stellantis), et décote qui s’élargit.

Je vous recommande cette interview de John Elkann sur le podcast “In Good Company” de Norges Bank, où il explique sa vision de l’investissement familial long terme :

John Elkann - CEO of Exor | Podcast | In Good Company

Gouvernance : quand 57% du capital donne 85% du pouvoir

Parlons franchement de ce qui dérange beaucoup d’investisseurs.

La structure de contrôle :

Giovanni Agnelli B.V. (la holding privée de la famille Agnelli) détient environ 57% du capital économique d’EXOR, mais contrôle plus de 85% des droits de vote.

Comment est-ce possible ? Grâce à un système d’actions à droits de vote multiples (“loyalty shares”) : pour chaque action détenue depuis plus de 3 ans, le détenteur reçoit des droits de vote supplémentaires.

Ce que ça signifie concrètement pour vous :

Si vous êtes actionnaire minoritaire d’EXOR, vous n’avez AUCUN pouvoir réel. Aucun. La famille Agnelli peut faire ce qu’elle veut avec la stratégie, les investissements, les dividendes. Si ça ne vous plaît pas, votre seule option est de vendre vos actions.

Ce n’est pas forcément rédhibitoire, Berkshire Hathaway fonctionne de manière similaire avec Warren Buffett. Mais vous devez avoir une confiance totale dans John Elkann et sa famille pour investir dans EXOR.

La rémunération de John Elkann :

Selon les données disponibles, la rémunération totale de John Elkann chez EXOR s’élève à environ 11 millions d’euros par an (dont 95% en bonus). C’est élevé en absolu, mais rapporté à une NAV de 36 milliards, cela représente ~0,03%. C’est raisonnable comparé à de nombreux asset managers.

Cependant, un point m’interpelle : en 2024, la NAV par action n’a progressé que de 9% (vs 24,8% pour le MSCI World), une sous-performance de près de 16 points.

Or les bonus ont été versés. La question de l’alignement se pose quand le management est récompensé généreusement malgré une sous-performance aussi marquée.

Les affaires judiciaires en cours :

Je serais malhonnête si je passais sous silence les ennuis légaux de la famille Elkann. En juillet 2025, John Elkann et ses frères et sœurs ont dû régler 175 millions d’euros au fisc italien concernant l’héritage de leur grand-mère Marella Caracciolo (veuve de Gianni Agnelli).

En décembre 2025, un juge italien a ordonné aux procureurs de chercher une mise en examen pour fraude fiscale.

Ces affaires ne concernent pas directement EXOR (qui a déjà réglé 746 millions d’euros en 2022 pour sa délocalisation aux Pays-Bas), mais elles créent un bruit de fond désagréable et posent des questions sur la culture d’entreprise.

Le portefeuille au 30 juin 2025 : Ferrari en tête, Stellantis qui pèse

Voici la composition détaillée du portefeuille d’EXOR au 30 juin 2025 (données du rapport semestriel) :

Participations cotées (74% de la GAV)

Ferrari représente la position la plus importante avec 15,7 milliards d’euros, soit 39,3% de la GAV totale. EXOR détient 19,5% du capital économique et 32,2% des droits de vote. La valeur a baissé de 2,6 milliards sur le semestre, principalement en raison de la cession de 3 milliards de titres (et non d’une baisse du cours).

CNH Industrial pèse 4,1 milliards, soit 10,1% de la GAV. EXOR possède 26,9% du capital et 45,3% des droits de vote. Le cours est resté relativement stable sur le semestre.

Stellantis représente 3,8 milliards, soit 9,6% de la GAV. EXOR détient 15,5% du capital et 23,9% des droits de vote. La valeur a FONDU de 1,8 milliard sur le semestre (-32%). C’est le principal facteur de destruction de valeur.

Philips pèse 3,7 milliards, soit 9,3% de la GAV. EXOR a renforcé sa position à 19% du capital. Malgré un investissement supplémentaire de 408 millions, la valeur a baissé de 700 millions au S1 (le cours a rebondi depuis).

Iveco Group représente 1,2 milliard, soit 3% de la GAV. EXOR détient 27,1% du capital. La participation sera cédée à Tata Motors en 2026 pour environ 1,3 milliard d’euros — une sortie à un prix attractif après le rebond du titre (+79% sur le semestre !).

Juventus Football Club pèse 795 millions, soit 2% de la GAV. EXOR contrôle 65,4% du capital. L’offre de rachat par Tether a été rejetée en décembre 2025.

Clarivate représente 247 millions, soit 0,6% de la GAV. EXOR détient 9,7% du capital. Le titre a continué de chuter (-25% sur le semestre).

Participations non cotées (8,8% de la GAV)

Institut Mérieux (974 millions, 2,4% de la GAV) : 10% du capital de cette holding française qui détient 88% de bioMérieux. La valorisation a progressé de 9% grâce à la bonne performance boursière de bioMérieux.

Via Transportation (647 millions, 1,6% de la GAV) : 19,6% du capital de cette société de tech transport qui a réussi son IPO en septembre 2025 au NYSE à 46$ par action, pour une valorisation de 3,5 milliards $. Belle réussite pour un investissement initié pendant la COVID.

Christian Louboutin (575 millions, 1,4% de la GAV) : 24% du capital de la marque de chaussures de luxe. La valorisation est stable malgré un environnement difficile pour le luxe.

The Economist Group (403 millions, 1% de la GAV) : 34,7% du capital économique du groupe de presse britannique.

Welltec (374 millions, 0,9% de la GAV) : 47,6% du capital de cette société de services pétroliers danoise. Valorisation en baisse de 12% malgré des résultats corrects.

Autres participations non cotées : TagEnergy (énergies renouvelables), NUO (hôtellerie de luxe), GEDI (médias italiens), Lifenet (santé).

Lingotto (8% de la GAV)

Lingotto est le bras de gestion d’actifs d’EXOR, avec 3,2 milliards d’euros investis dans ses stratégies (public et private). Performance exceptionnelle de +11% sur le semestre, surperformant le MSCI World de 19 points grâce aux investissements publics. C’est l’un des rares points positifs du S1 2025.

Cash et dette

La trésorerie s’élève à 1,5 milliard d’euros, après avoir reçu 3,5 milliards de cessions (Ferrari principalement) et distribué 1,1 milliard aux actionnaires (dividende + rachat d’actions).

La dette brute s’établit à 3,5 milliards, en baisse de 600 millions grâce au remboursement d’emprunts. Le ratio LTV (Loan-to-Value) est très conservateur à 5,5%, bien en-dessous de l’objectif de 15%.

Focus sur les participations non cotées : un risque de valorisation ?

Les participations non cotées représentent 3,5 milliards d’euros, soit environ 9% de la GAV. C’est relativement modeste comparé à d’autres holdings (Prosus : 40%+, Sofina : 50%+).

Points positifs :

Proportion raisonnable, limitant le risque de “surprise de valorisation”

Via Transportation vient de s’introduire en bourse, validant la valorisation d’EXOR

Valorisations effectuées par des tiers indépendants au moins annuellement

Points de vigilance :

Christian Louboutin valorisé à 575 millions pour 24% du capital implique une valorisation totale de ~2,4 milliards. Est-ce justifié dans un marché du luxe en difficulté ? Les comparables cotés (Hermès, LVMH) ont corrigé, mais Louboutin reste un leader incontesté dans sa niche.

The Economist valorisé à 1,2 milliard (34,7% = 403 millions) pour un groupe média traditionnel semble généreux, même si la marque est prestigieuse.

Aucun write-down significatif au S1 2025 malgré les conditions de marché. C’est soit conservateur, soit optimiste selon votre lecture.

Mon évaluation : Le risque de surévaluation des non cotés existe mais reste limité. Je n’applique pas de haircut significatif à ma NAV ajustée.

Track record d’allocation du capital : le cœur du sujet

C’est LA question centrale pour toute holding : le management crée-t-il ou détruit-il de la valeur par ses décisions d’allocation ?

Le track record de long terme est impressionnant

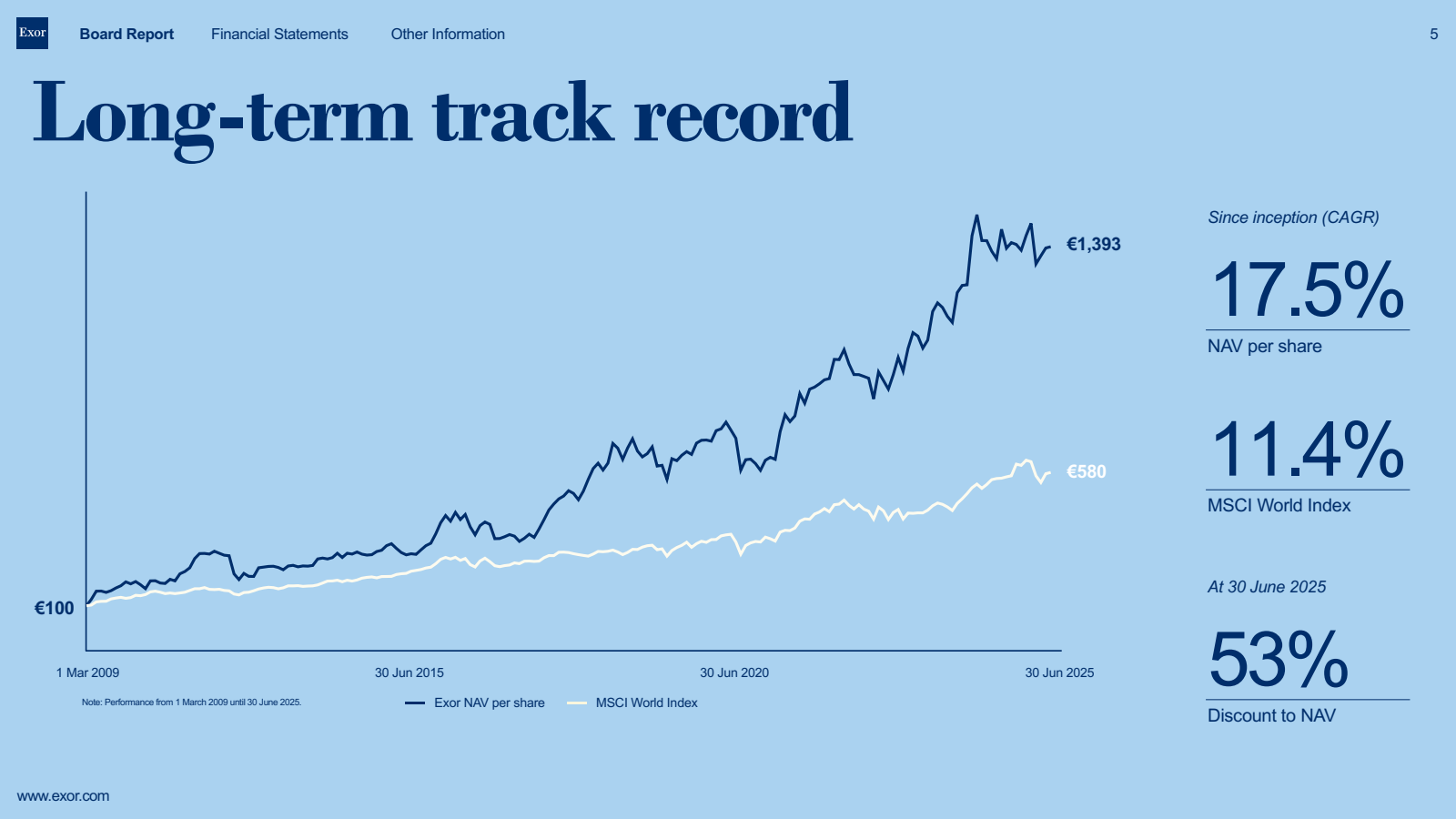

Depuis mars 2009 (introduction en bourse sous sa forme actuelle), la NAV par action d’EXOR est passée de ~13€ à ~180€ au 30 juin 2025. C’est un CAGR de 17,5% par an sur 16 ans.

Sur la même période, le MSCI World Index a délivré ~11,4% par an. EXOR a donc surperformé l’indice de 6 points par an en moyenne. Sur 16 ans, 100€ investis dans EXOR (NAV) sont devenus 1 393€, contre 580€ dans le MSCI World.

C’est un track record exceptionnel. Très peu de gérants actifs peuvent afficher une telle surperformance sur une aussi longue période.

Les succès majeurs

Ferrari est LE coup de génie. Acquise via la cession par FCA en 2016 à ~43€ par action, elle cote aujourd’hui autour de 280€ (en euros). C’est un multiple de 6,5x en 9 ans, soit un CAGR de ~23%.

Mais au-delà de l’investissement initial, c’est le timing de la cession partielle qui force le respect. En février 2025, alors que Ferrari atteignait son plus haut historique autour de 410-420€, EXOR a encaissé 3 milliards d’euros en cédant une partie de sa participation. Depuis, le titre a corrigé de près de 30%. Résultat : EXOR a évité une moins-value latente de 750 millions à 1 milliard d’euros sur cette seule tranche. Vendre une partie du joyau de la couronne familiale au moment précis où la valorisation devient excessive, c’est exactement ce qui distingue un allocateur de capital discipliné d’un investisseur sentimental.

EXOR conserve malgré tout une participation de 15,7 milliards le meilleur des deux mondes.

Via Transportation est un autre succès récent. Investissement de ~500 millions $ démarré pendant la COVID-19, la société vient de faire son IPO à une valorisation de 3,5 milliards $, validant un multiple de 2-3x pour EXOR.

La cession d’Iveco à Tata Motors complète ce tableau. Le titre avait bondi de 80% avant l’annonce de l’acquisition, et EXOR encaissera environ 1,3 milliard d’euros en 2026. Là encore, le timing est remarquable.

Les échecs et zones d’ombre

Stellantis est le boulet du portefeuille. Le titre a perdu 60%+ depuis son pic de 2024. Au S1 2025, la participation a perdu 1,8 milliard de valeur (-32%). Certes, EXOR n’est pas responsable des problèmes opérationnels de Stellantis (crise des inventaires US, transition EV chaotique, démission brutale de Carlos Tavares). Mais on peut questionner pourquoi EXOR n’a pas allégé sa position quand les signaux d’alerte s’accumulaient — d’autant plus qu’ils ont su le faire brillamment sur Ferrari.

Clarivate est un investissement discutable. Acquise en 2021 (proche du pic de valorisation tech), la participation de 329 millions ne vaut plus que 247 millions aujourd’hui (-25% sur un semestre), avec des perspectives incertaines.

2024 : une année de sous-performance. La NAV par action n’a progressé que de 9%, contre 24,8% pour le MSCI World. C’est une sous-performance de près de 16 points — la pire année relative depuis très longtemps.

Comportement en crise

2020 (COVID) : EXOR a fait preuve de résilience, maintenant son dividende et n’étant pas contrainte à des ventes forcées.

2022 (remontée des taux) : Pas de ventes de panique, mais pas non plus d’achats opportunistes majeurs.

2024-2025 : La réponse d’EXOR à la crise Stellantis a été… d’attendre. Pas de renforcement, pas d’allègement significatif. On peut voir ça comme de la patience long terme ou de l’immobilisme.

Rachats d’actions : le bon réflexe

C’est LE point positif récent. En 2025, EXOR a lancé un programme de rachat d’actions de 1 milliard d’euros, exécuté à 81,60€ par action en avril (via un tender offer sursouscrit). Avec une NAV de 180€, c’est un achat avec 55% de décote le meilleur investissement possible !

Ce rachat a contribué +3,2 points à la croissance de la NAV par action au S1 2025. C’est exactement ce qu’un allocateur de capital intelligent doit faire quand sa propre action se traite avec une décote énorme.

Qu’en pensez-vous ? Êtes-vous convaincu par le track record d’EXOR ? Partagez votre avis en commentaire !

Performance et création de valeur : les chiffres qui comptent

TSR (Total Shareholder Return)

Le TSR mesure le rendement total pour un actionnaire (évolution du cours + dividendes).

S1 2025 : -2,8% (vs MSCI World -4,2%) → légère surperformance

2024 : -1,7% (vs MSCI World +24,8%) → sous-performance massive de 26 points

Depuis 2009 (long terme) : ~15% par an vs ~10% pour l’indice → surperformance de ~5 points par an

Le track record long terme est excellent, mais les deux dernières années sont décevantes.

Évolution de la NAV par action

S1 2025 : +0,9% (de 178,78€ à 180,42€), dont +3,2 points grâce au rachat d’actions

2024 : +9,0% (sous-performance de 16 points vs indice)

CAGR depuis 2009 : ~17,5% par an

Décomposition de la performance S1 2025

La NAV a baissé de 2,5 milliards en absolu, mais la NAV PAR ACTION a légèrement progressé grâce à la réduction du nombre d’actions (rachat). Voici les drivers :

Change in value des participations : -1,4 milliard (principalement Stellantis -1,8 milliard, Philips -700 millions, compensés partiellement par Iveco +541 millions)

Distributions aux actionnaires : -1,1 milliard

Dividendes reçus des participations : +624 millions

Effet du rachat d’actions : positif sur le NAV/share

Comparaison avec les pairs

EXOR se compare favorablement aux holdings européennes sur le très long terme :

Berkshire Hathaway : CAGR NAV ~14% depuis 2009, pas de décote significative, mais aussi pas de surperformance récente.

Investor AB (Wallenberg, Suède) : CAGR similaire, décote de 10-15% seulement. Track record impeccable, mais moins de décote = moins d’opportunité.

Sofina : Décote de 30-35%, mais exposition tech/venture avec des valorisations non cotées douteuses après 2022.

Prosus : Décote massive (~50%), mais 70% de la NAV est Tencent = concentration extrême.

La décote sur NAV : opportunité ou piège ?

État des lieux

Au cours actuel de ~69€, avec une NAV par action de 180,42€, la décote est de 62%. C’est considérable.

Pour contextualiser :

Décote historique moyenne d’EXOR (10 ans) : 25-30%

Décote au pic (2021) : seulement 2%

Décote au creux (2009) : 51%

Décote actuelle : 62% → près du niveau de crise de 2009 !

Pourquoi une décote aussi élevée ?

Facteurs légitimes justifiant UNE décote :

Les frais de structure (~0,3% de la NAV annuellement, raisonnable)

La fiscalité latente (estimée à 5-10% des plus-values)

Le risque Stellantis (15% du capital dans un constructeur auto en crise)

La gouvernance concentrée (droits de vote multiples)

L’historique d’ennuis fiscaux de la famille Elkann

Facteurs ILLÉGITIME justifiant cette décote EXTRÊME :

Ferrari représente 39% de la NAV — pas un actif risqué, c’est l’un des meilleurs business au monde

Le track record de long terme est prouvé (CAGR 17,5% depuis 2009)

Le bilan est ultra-conservateur (LTV 5,5%)

Le management rachète ses actions à décote massive (bon signal)

Iveco sera vendu à prix attractif en 2026

Mon analyse : Une décote de 30-35% serait “normale” pour EXOR.

Une décote de 62% suggère que le marché intègre un risque majeur probablement la destruction de valeur chez Stellantis et CNH, l’exposition cyclique auto/agriculture, et peut-être une méfiance envers la gouvernance familiale.

Est-ce une opportunité historique ?