Copart (CPRT) : Le Roi du Junkyard, ou le Monopole le Plus Sous-Estimé de Wall Street ?

Analyse complète du moat à 5 couches, de la technologie AI (Co.ai, IntelliSeller, Title Express),de l'expansion Purple Wave, et de la bataille avec RB Global/IAA à -52 % et au plus bas de valorisation

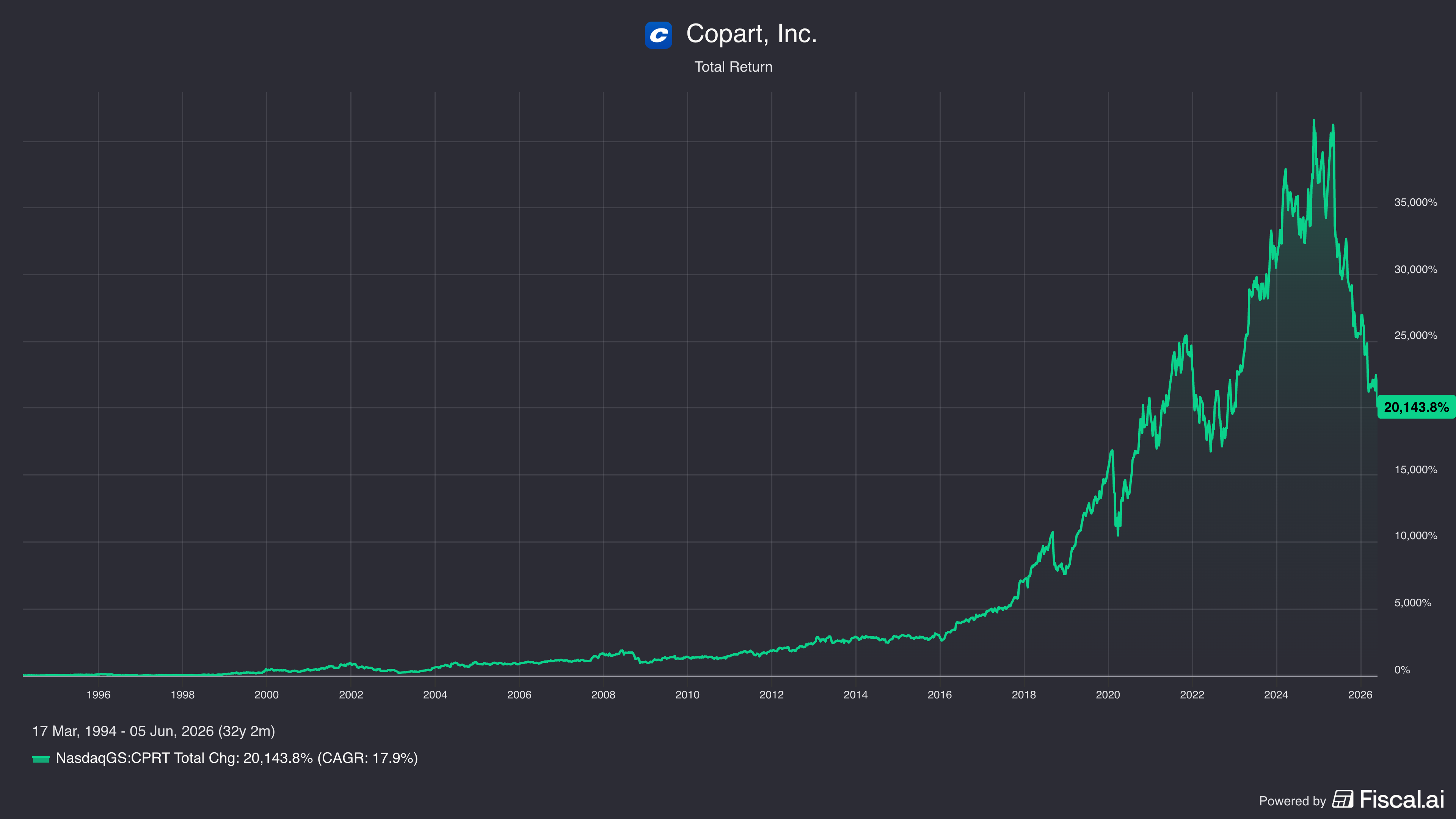

20 000% de total return, et pourtant -52% depuis le sommet

Depuis son introduction en bourse le 17 mars 1994, Copart a délivré un rendement total de 20 143,8%, soit un CAGR de 17,9% sur 32 ans.

Un dollar investi dans Copart il y a trente-deux ans vaut aujourd'hui environ 202 dollars.

C'est l'un des track records les plus spectaculaires de l'histoire boursière américaine et ce graphique le montre mieux que n'importe quel discours.

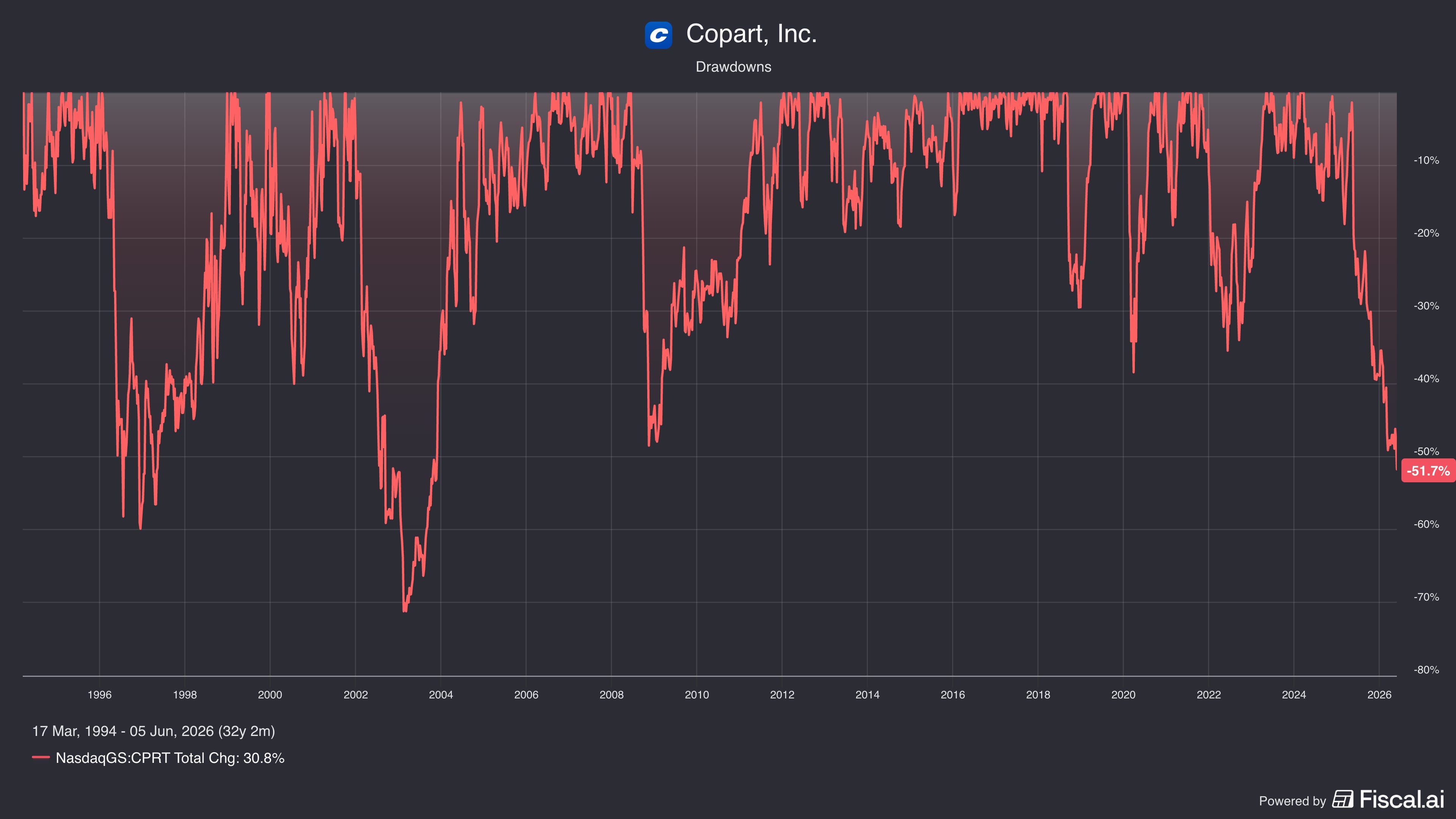

Et pourtant, au moment où j’écris ces lignes l’action se traite à 30,77 $, soit une chute de plus de 52% depuis son plus haut historique de 63,84 $ atteint le 16 mai 2025.

Le titre flirte avec son plus bas sur 52 semaines (29,97 $).

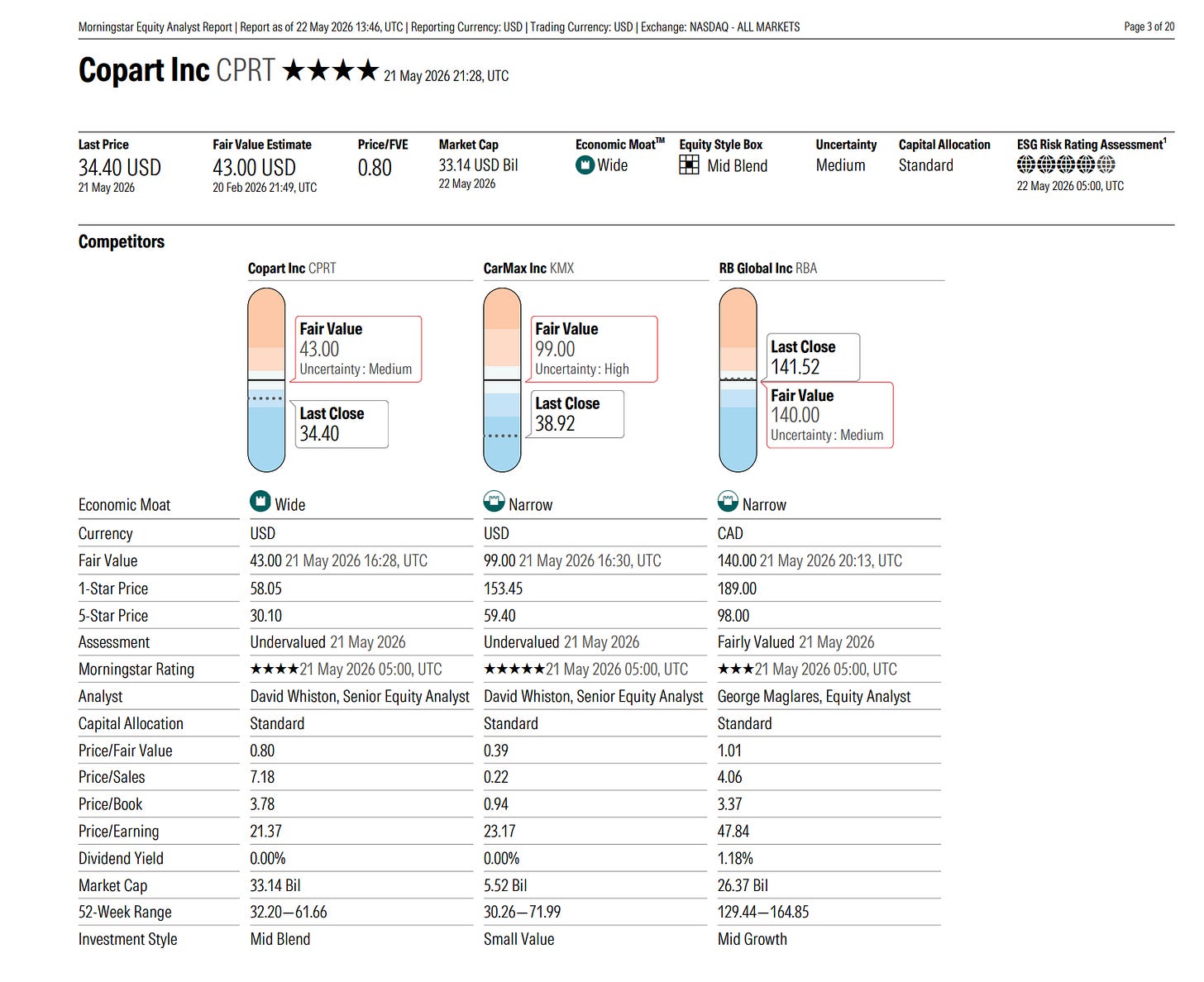

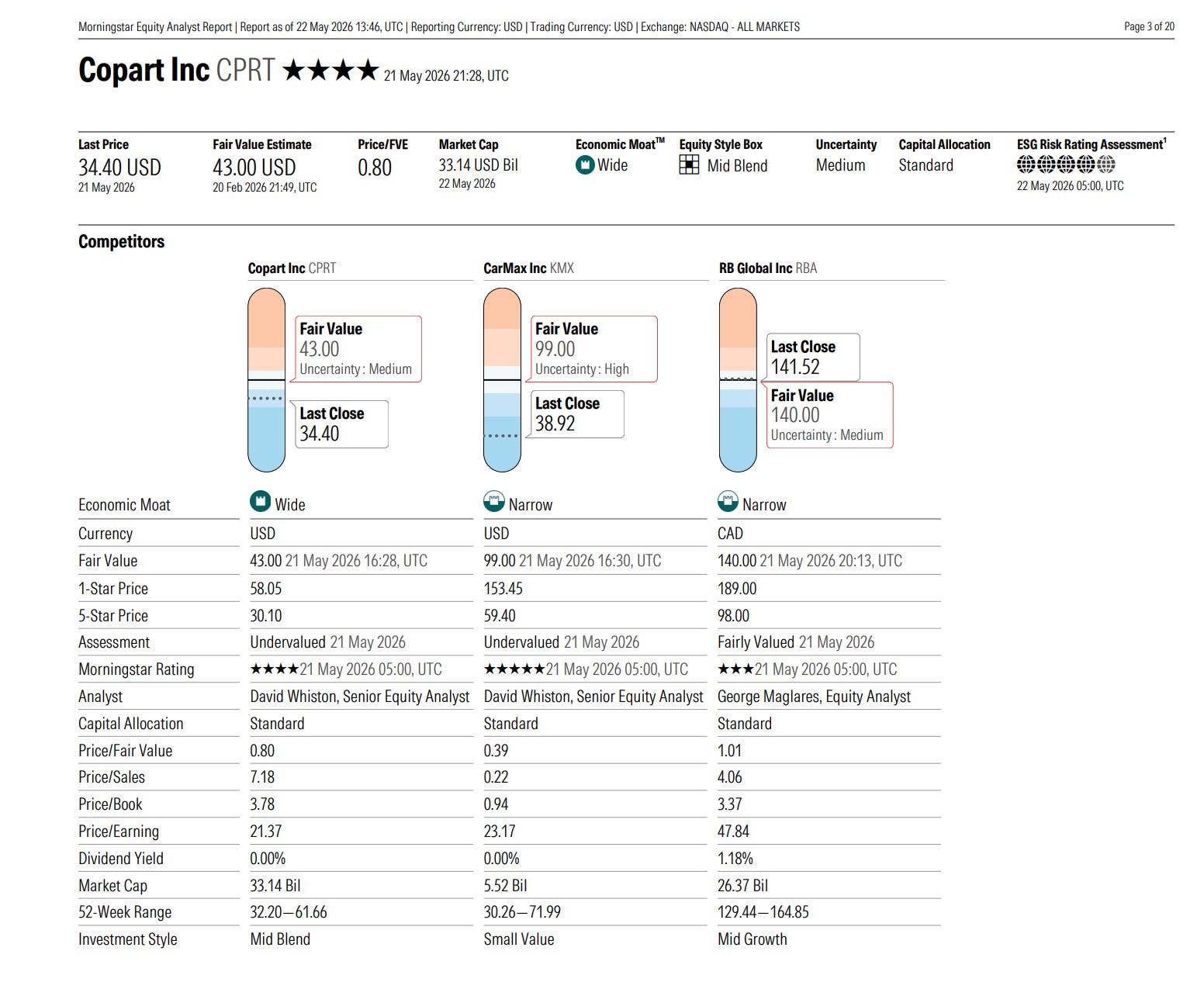

Les avis divergent radicalement :

Morningstar voit une fair value à environ 48 $ (Wide Moat)

Le consensus analystes tourne autour de 40-42 $

Alors, est-ce l’opportunité de la décennie sur un compounder indestructible ? Ou le marché a-t-il raison de sanctionner une croissance organique qui cale ?

C’est exactement la question que je vais décortiquer dans cette analyse, chiffre par chiffre, sans complaisance.

C’est quoi Copart ? L’histoire d’un junkyard devenu empire mondial

L’homme derrière tout : Willis Johnson : Du Vietnam aux milliards

L’histoire de Copart, c’est d’abord l’histoire d’un homme. Et quelle histoire.

Willis J. Johnson grandit dans les années 1950-1960 en Californie, dans les pattes de son père un entrepreneur touche-à-tout qui enchaîne les métiers : laitier, restaurateur, constructeur de maisons, et finalement propriétaire de casse automobile. Le jeune Willis n’ira pas à l’université. Son éducation, il la reçoit dans le junkyard familial, les mains dans la graisse, à démonter des moteurs et à apprendre le business.

Son père lui inculque une maxime qu’il ne quittera jamais :

“Take care of your pennies and the dollars will take care of themselves.”

Puis le Vietnam. Johnson est enrôlé dans l’armée américaine et effectue un tour de service au Vietnam où la moitié de son unité ne survivra pas.

Il en revient avec un Purple Heart et une discipline militaire qu’il appliquera plus tard à la gestion de ses yards avec une rigueur presque obsessionnelle.

Dans son autobiographie Junk to Gold (2014), il explique :

“The military teaches you order, timing and discipline. It teaches you how to work as a team. It was the best education I could get.”

De retour en Californie, il reprend la casse automobile familiale. Et c’est là que son génie entrepreneurial va se déployer.

Les années fondatrices (1972-1993) : L’innovateur du junkyard

Dès le début, Willis Johnson fait tout différemment. Là où les autres casses automobiles sont des terrains vagues chaotiques remplis de carcasses rouillées, Johnson crée des yards propres et organisés, qui ressemblent davantage à un magasin de pièces détachées qu’à un dépotoir. Il aligne les voitures en rangées parfaites un réflexe militaire

Trois innovations le distinguent de toute la concurrence :

Première innovation : la spécialisation. Plutôt que de stocker n’importe quel véhicule, il se spécialise dans des modèles précis que les autres ne veulent pas. Il identifie des niches.

Deuxième innovation : le démontage des pièces. Avant Johnson, les casses vendaient les moteurs entiers pour 400 $. Willis démonte les moteurs pièce par pièce et vend chacune séparément pour un total de 700 $. Le client est plus content (il n’achète que ce dont il a besoin), les retours diminuent, et la marge explose.

“I was the first in the industry to dismantle parts, not just cars.”

Troisième innovation : la technologie. À une époque où tous les casses tiennent leurs registres sur papier, Johnson investit 110 000 $ dans un ordinateur à bandes magnétiques plus que le prix d’une maison à l’époque. Ses concurrents le prennent pour un fou. Mais cette informatisation lui donne un avantage décisif : une vision complète de son inventaire, de ses coûts, de sa rentabilité.

“I was never afraid to spend money on technology if it could help us be more efficient.”

C’est aussi pendant cette période que Johnson développe son modèle mental fondamental une analogie qu’il utilisera pendant 40 ans :

“Think of us like the local sewer system. We’re a utility. Nothing can get rid of us. Two of the biggest businesses in the world are car manufacturers and insurance companies. They’re always gonna make cars, and they’re always gonna insure them. We’re the guy in between. As long as we’ve got the land in the right place, we can’t fail.”

En 1982, Johnson fonde officiellement Copart avec un premier site à Vallejo, Californie.

Entre 1982 et 1993, il ouvre 11 sites en Californie du Nord, au Texas et dans le Pacifique Nord-Ouest, consolidant le secteur par de petites acquisitions locales.

Le pivot décisif : du dismantler à l’enchériste (années 1980-1990)

Le tournant stratégique de Copart ne vient pas d’une étude de marché McKinsey. Il vient de l’instinct de Willis Johnson.

Au départ, Copart est un dismantler un recycleur qui achète des épaves, les démonte et revend les pièces. Mais Johnson voit une opportunité beaucoup plus grande : devenir l’intermédiaire entre les compagnies d’assurance qui récupèrent les véhicules accidentés et les acheteurs prêts à les reprendre.

L’innovation qui va tout changer s’appelle le PIP : Percentage Incentive Program.

Avant Copart, les enchéristes de salvage facturaient des frais fixes aux assureurs pour stocker et vendre leurs véhicules. L’enchériste n’avait aucune incitation à obtenir le meilleur prix ses revenus étaient les mêmes que la voiture se vende 500 $ ou 5 000 $.

Johnson propose un deal révolutionnaire à son premier client, Fireman’s Fund Insurance : au lieu de frais fixes, Copart prendra un pourcentage du prix de vente. Plus le véhicule se vend cher, plus Copart gagne. L’assureur est ravi : ses retours montent. Copart est ravi : ses marges montent aussi.

“PIP represented a significant shift in the industry. Now the salvage auction was a partner with the insurance company, with the goal of getting the best possible price for each car, eliminating any arguments over fees.”

Dès 1990, 70% des transactions de Copart sont réalisées via le PIP. L’alignement d’intérêts entre Copart et ses clients assureurs est total. C’est la fondation économique de tout ce qui suivra et c’est un avantage que les concurrents mettront des années à copier.

L’IPO et l’expansion nationale (1994-2002)

En 1994, Copart s’introduit en bourse au NASDAQ sous le ticker CPRT. L’argent levé permet une expansion massive à travers les États-Unis. Johnson a un objectif clair :

“I didn’t want just to be able to handle some of Allstate’s cars; I wanted all of them.”

Il veut pouvoir offrir aux grands assureurs nationaux (Allstate, State Farm, GEICO, Progressive) un réseau de yards couvrant tout le territoire US.

Plus Copart a de sites, plus il est attractif pour un assureur qui veut un seul partenaire national.

C’est un cercle vertueux : plus de sites → plus de contrats nationaux → plus de véhicules → plus de revenus pour acheter d’autres sites.

Le choix stratégique fondamental de Johnson : acheter les terrains au lieu de les louer.

C’est une décision qui coûte cher à court terme (CapEx élevé) mais qui s’avère géniale à long terme. Les terrains IOS sont rares, protégés par le NIMBY, et leur valeur ne fait que monter. Chaque terrain acheté est un terrain qu’aucun concurrent ne pourra jamais obtenir.

C’est aussi pendant cette période que Jay Adair le gendre de Willis Johnson prend une place de plus en plus centrale. Entré chez Copart en 1989, il devient CEO en 1996 à seulement 26 ans. Adair hérite de la philosophie Johnson (frugalité, innovation, technologie, propriété foncière) et l’amplifie. Son salaire de CEO ? 1 dollar par an. Pendant 28 ans.

La révolution en ligne (2003-2013)

De l’enchère physique au géant digital

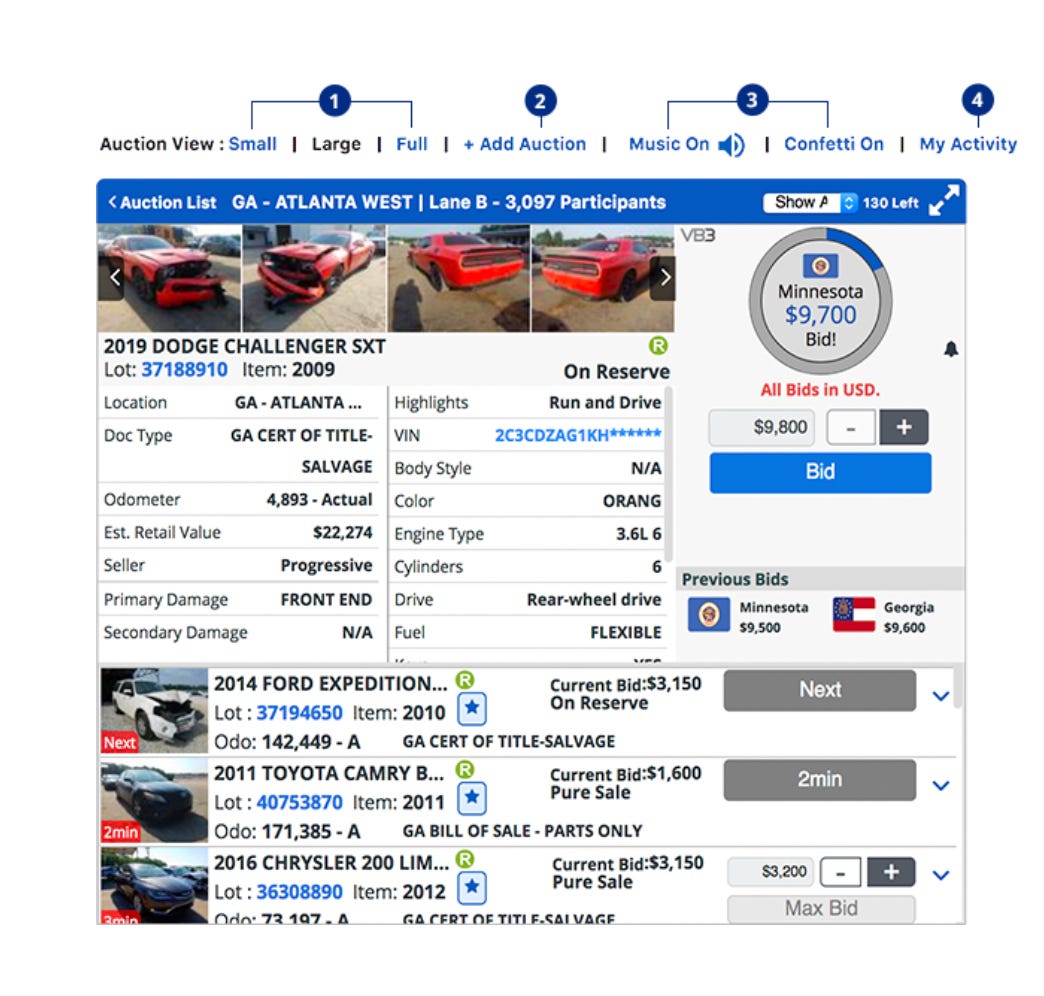

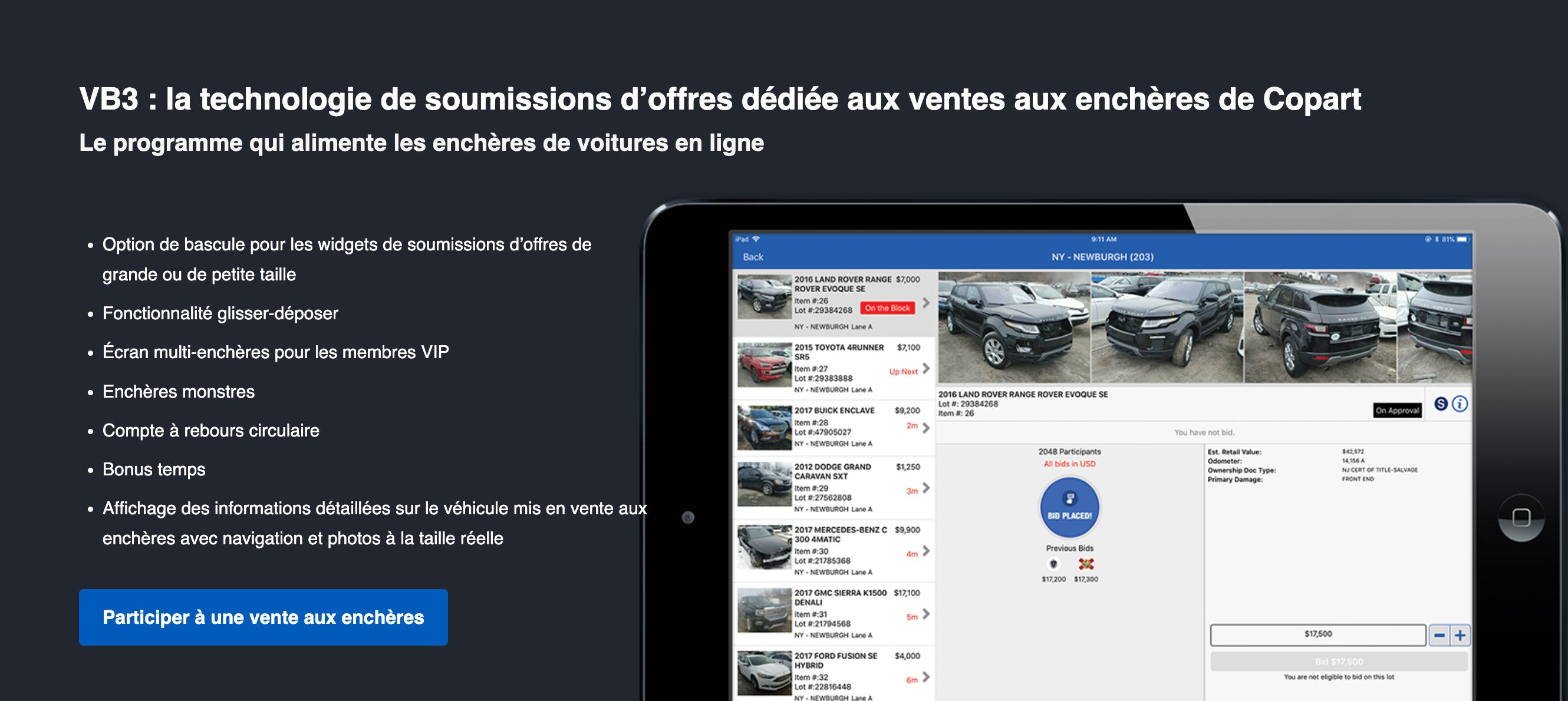

2003 est l’année charnière. Copart devient la première société d’enchères automobiles à basculer entièrement en ligne. Plus de salle de vente physique, plus de marteau qui tombe devant une assemblée de recycleurs locaux. Tout passe par internet.

C’est le lancement de VB2 (Virtual Bidding 2nd Generation), qui introduit un système d’enchères préliminaires en ligne suivi d’enchères en direct. Ce passage au digital a un effet explosif sur la liquidité : au lieu de 20 acheteurs locaux dans une salle, Copart peut désormais attirer des milliers d’acheteurs du monde entier sur chaque véhicule

.

En 2013, Copart lance VB3 (Virtual Bidding 3rd Generation), la plateforme actuelle, avec enchères multi-lots simultanées, applications mobile et tablette, et une interface accessible dans des dizaines de langues.

C’est le moment où Copart cesse définitivement d’être “une entreprise de casse auto avec un site web” et devient une plateforme technologique de place de marché qui se trouve traiter des véhicules accidentés.

L’impact sur les résultats est spectaculaire.

Le CA passe de 924 millions $ (FY2012) à 2,042 milliards $ (FY2019) il double en sept ans.

L’expansion internationale (2007-2026)

2007 marque l’entrée au Royaume-Uni, le plus grand marché hors US pour le salvage. Suivent le Canada, les Émirats Arabes Unis (2013), le Brésil et l’Allemagne (2013), Bahreïn et Oman (2015), l’Irlande et l’Inde (2016), la Finlande (2018), l’Espagne (2024). Aujourd’hui, Copart opère dans 11 pays avec plus de 275 sites.

L’international représente environ 19% du chiffre d’affaires et croît à +14% par an (Q3 FY2026). L’Allemagne est le cas d’école le plus intéressant : c’est un marché où, historiquement, les assureurs ne pratiquaient pas la perte totale comme aux US. Copart y importe progressivement son modèle avec succès.

Les quelques erreurs et défis

Copart n’a pas un parcours sans tache. Soyons honnêtes.

L’accumulation excessive de cash (2020-2024).

Pendant quatre ans, le management a accumulé des milliards de dollars de trésorerie sans racheter d’actions significativement, alors que le ROIC du business dépassait 30%.

Chaque milliard non redéployé coûtait ~240 millions $/an de valeur aux actionnaires. Cette inertie du capital est le principal reproche qu’on peut faire au management sur la dernière décennie. Ils ont commencé à corriger avec 1,6 milliard $ de rachats en FY2026, mais le retard est réel.

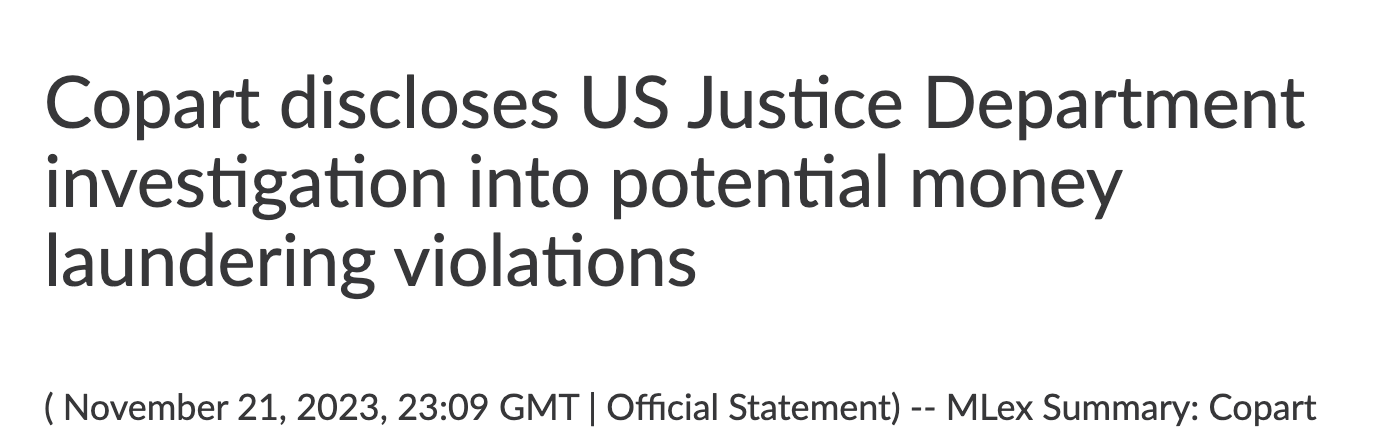

L’investigation du DOJ.

En octobre 2023, le Département de la Justice américain a notifié Copart d’une enquête sur de potentielles violations de lois anti-blanchiment liées aux pratiques de prévention et détection du blanchiment d’argent par les membres de la plateforme d’enchères. L’issue est incertaine, le management ne peut pas quantifier l’impact potentiel. C’est un risque juridique qui pèse au bilan de la transparence.

La transition managériale.

Le passage de Jay Adair (28 ans de CEO, opérateur de terrain, salaire de 1 $) à Jeff Liaw (ancien McKinsey et Goldman Sachs) en avril 2024 est une rupture culturelle. Liaw est brillant ses earnings calls sont d’une densité analytique remarquable mais il n’est pas Willis Johnson. La question de savoir si la culture “junkyard” peut survivre à la “corporatisation” est ouverte.

Et aujourd’hui ? Ce que fait Copart en 2026

En juin 2026, Copart est un colosse de 29 milliards $ de capitalisation qui :

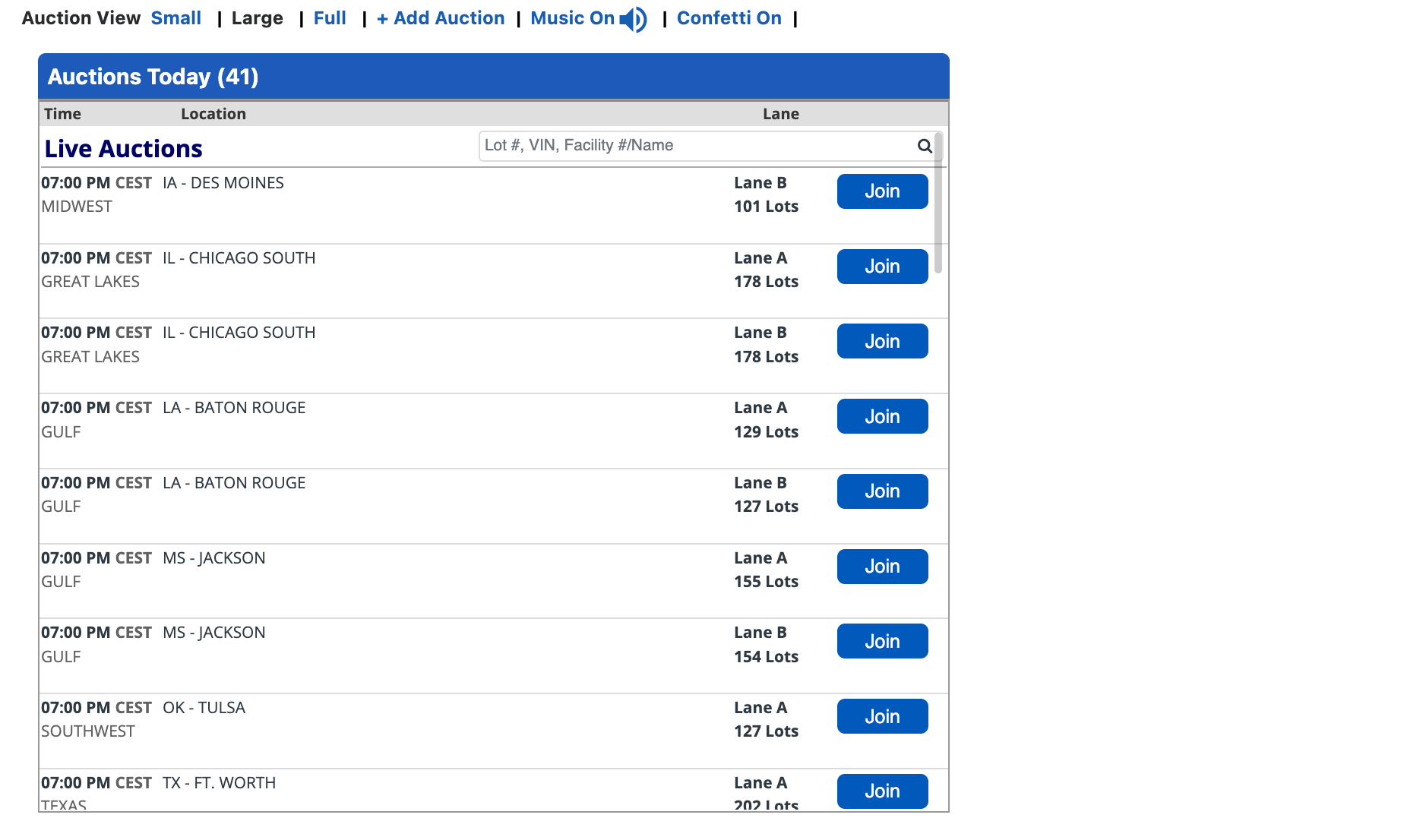

Vend plus de 4 millions de véhicules par an aux enchères en ligne via VB3, à environ 1 million de membres dans 185+ pays

Génère 4,6 milliards $ de CA dont 85% en commissions de service et 15% en revente directe

Dégage 1,26 milliard $ de FCF annuel avec une marge FCF de 27%

Détient ~19 000 acres de terrain (90% en propriété), un portefeuille immobilier dont la valeur de marché dépasse probablement 4,5 milliards $

Opère avec zéro dette et 4,2 milliards $ de trésorerie

Rachète massivement ses propres actions (43,4 millions d’actions en 9 mois, à 37,63 $ en moyenne)

Se diversifie au-delà du salvage assurance : véhicules de flottes, de concessionnaires (Blue Car), de sociétés financières, et équipement lourd via Purple Wave

Déploie l’intelligence artificielle pour aider les assureurs à prendre des décisions de perte totale plus rapidement et plus précisément, et lance Copart Delivered, un service de livraison longue distance pour les acheteurs

Pour résumer Copart en une phrase, je reprendrais celle de Willis Johnson parce qu’après 44 ans, elle est toujours aussi juste :

“We’re like the septic tanks of the sewer system. You can’t have the system without us.”

C’est un business que personne ne veut faire et c’est précisément pour ça que personne ne peut le déloger.

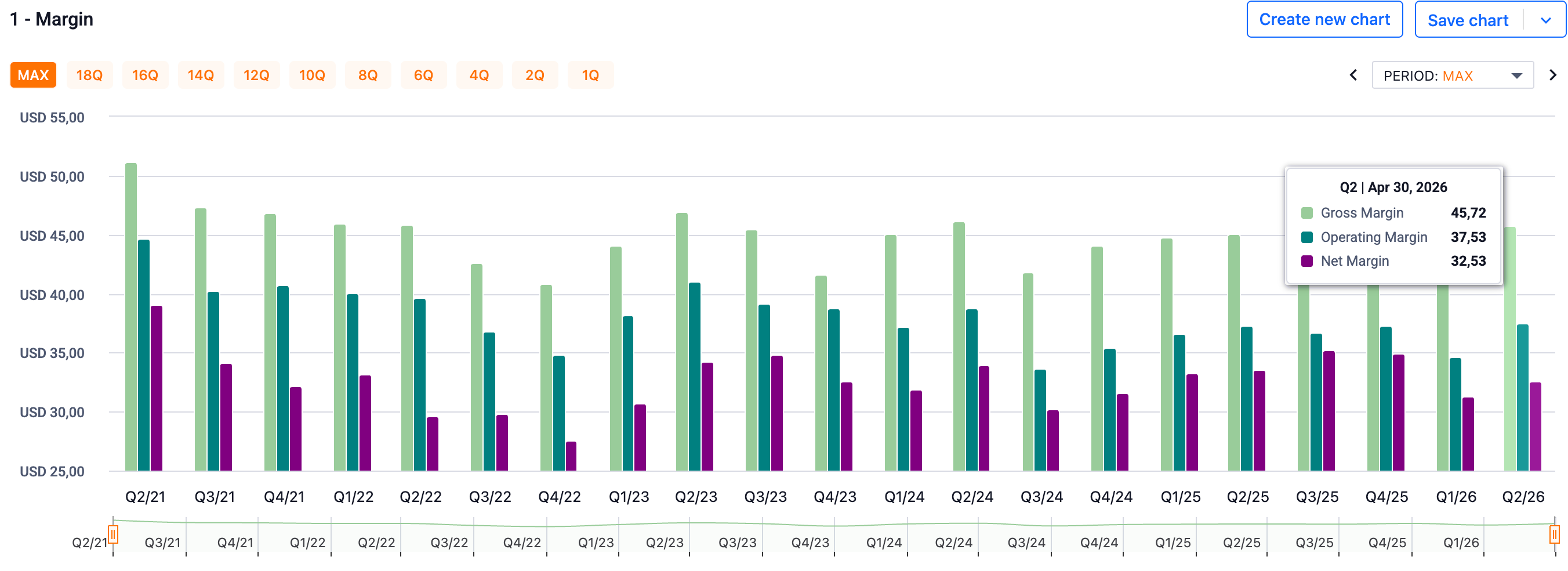

⚠️ Pourquoi on n’utilise PAS le PER pour analyser Copart

Le PER est trompeur ici. Le piège vient de la stratégie de propriété foncière. Copart possède environ 90% de ses terrains au lieu de les louer.

Conséquence comptable : pas de charge de loyer dans le P&L, ce qui gonfle artificiellement les marges opérationnelles d’environ 750 points de base par rapport à un concurrent qui loue ses sites. En contrepartie, le CapEx est élevé (les achats de terrains transitent par le tableau des flux d’investissement, pas par les charges d’exploitation).

On préfère donc analyser Copart par le FCF (Free Cash Flow), le FCF par action, le FCF Yield, le ROIC et le ROCE. J’explique tous ces termes dans le glossaire en fin d’article.

Mes analyses vidéo complémentaires sur YouTube

Le Moat en 4 couches

Le moat de Copart est multi-couches, et c’est ce qui le rend si difficile à attaquer.

“More than 19,000 acres of real estate” et 281 facilities.

Couche 1 : L’Effet NIMBY et la Propriété Foncière ⭐⭐⭐⭐⭐

C’est la couche fondamentale du moat. Celle qui rend Copart presque impossible à répliquer.

Le problème foncier, en termes simples

Pour stocker un véhicule accidenté avant de le revendre aux enchères, il faut de la terre. Beaucoup de terre. Chaque véhicule reste en moyenne 45 à 60 jours sur un yard, le temps que l’assureur obtienne le titre, que Copart le convertisse en titre salvage auprès du DMV (Department of Motor Vehicles), et que la vente soit finalisée (10-K FY2025, p. 5 : “which is generally received within 45 to 60 days of vehicle pick-up”).

Multipliez cette durée par les plus de 4 millions de véhicules vendus par an (Q3 FY2026, “sold more than 4 million units in the last year”), et vous comprenez l’ampleur du besoin foncier.

Il faut des milliers d’acres de terrain industriel, zonés pour du stockage extérieur de véhicules endommagés.

Le problème ? Personne ne veut de ça à côté de chez soi.

C’est l’effet NIMBY (Not In My Back Yard).

Les municipalités américaines imposent des réglementations draconiennes sur les salvage yards : permis conditionnels, limitations du nombre de yards par ville, études environnementales, audiences publiques.

Le marché plus large de l’IOS (Industrial Outdoor Storage) confirme cette réalité : 30 à 50 % des terrains industriels zonés interdisent le stockage extérieur en droit, et les délais d’obtention des autorisations varient de 9 à 24 mois selon les juridictions.

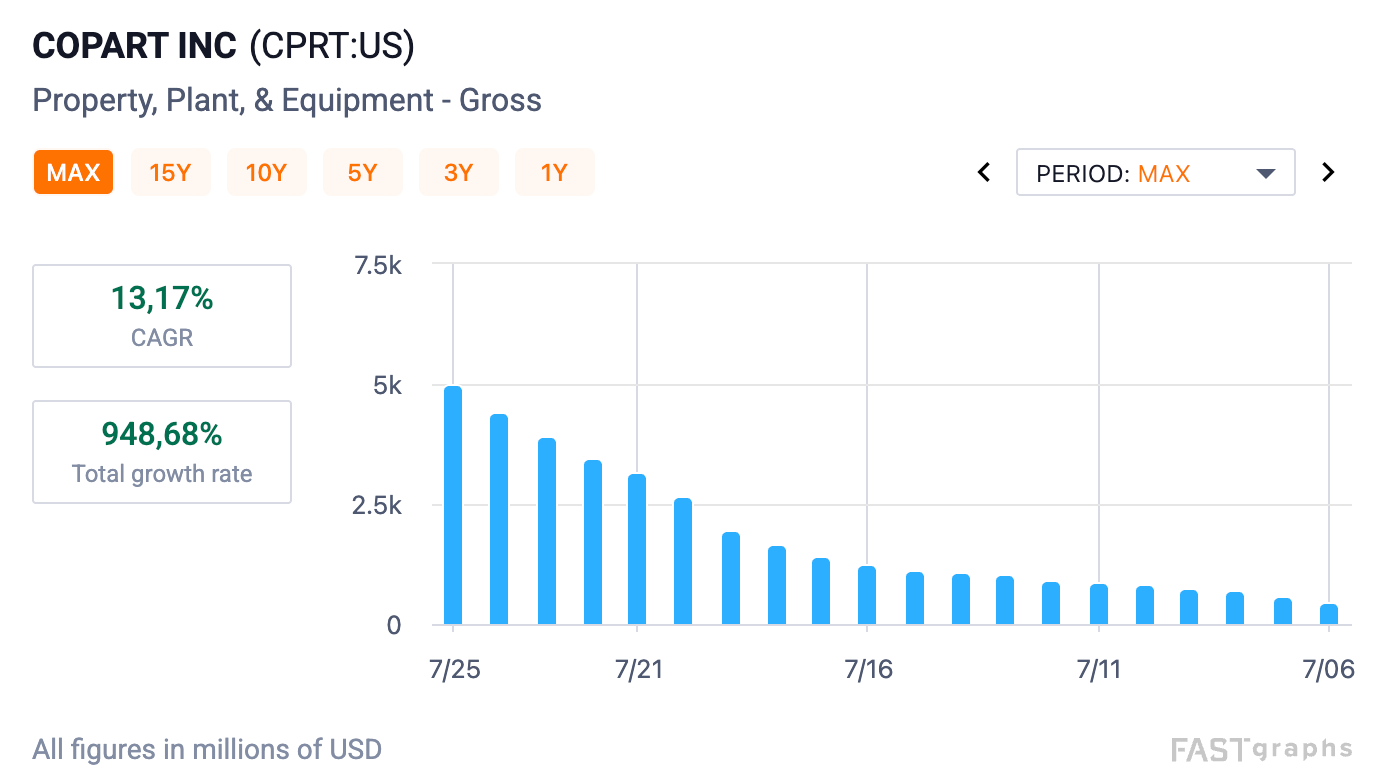

Le portefeuille foncier de Copart en chiffres

La Proxy Statement FY2025 (DEF 14A, déposée octobre 2025) donne le chiffre le plus récent : Copart détient plus de 19 000 acres de foncier (“Copart’s extensive inventory is housed on more than 19,000 acres of real estate”).

Le 10-K FY2025 précise que l’entreprise opère depuis 281 sites dans 11 pays. Environ 90 % de ce foncier est détenu en pleine propriété et seulement 10 % est loué.

Pour visualiser : 19 000 acres, c’est environ 7 700 hectares, soit la surface de plus de 10 000 terrains de football. Un parc foncier industriel plus grand que celui de beaucoup de REITs cotés en bourse.

L’évolution du portefeuille, telle qu’elle ressort des rapports annuels :

2019 (Annual Report FY2019, couverture) : 8 500+ acres en propriété, plus de 200 sites

FY2023 (10-K, earnings calls) : ouverture de 10 nouveaux sites opérationnels (1 au Brésil, 1 en Allemagne, 1 au Canada, 8 aux États-Unis). CapEx FY2023 : 517 M$, dont plus de 80 % pour l’expansion de capacité (Q4 FY2023 earnings call, Leah Stearns, CFO)

FY2024 (10-K FY2024) : ouverture de 9 nouveaux sites (3 au Royaume-Uni, 1 en Espagne, 1 au Canada, 4 aux États-Unis). Plus de 1 100 acres acquis dans l’année + 370 actifs de transport (Q4 FY2024 earnings call)

FY2025 (10-K FY2025, p. 3) : ouverture de 6 nouveaux sites (1 au Royaume-Uni, 2 en Espagne, 3 aux États-Unis). Total : 281 sites, plus de 19 000 acres

Q3 FY2026 : PP&E net au bilan = 3,716 Md$ (10-Q Q3 FY2026, Consolidated Balance Sheet : “Property and equipment, net $3,715,922”). CapEx sur 9 mois : 258,6 M$ (Cash Flow Statement : “Purchases of property and equipment $(258,553)”)

La progression du PP&E net au bilan, issue des 10-K successifs, raconte l’histoire de l’accumulation foncière :

FY2016 : 817 M$ · FY2018 : 1 163 M$ · FY2020 : 1 942 M$ · FY2022 : 2 486 M$ · FY2024 : 3 176 M$ · FY2025 : 3 598 M$ · Q3 FY2026 : 3 716 M$

En neuf ans, le PP&E a été multiplié par 4,5×.

C’est un investissement massif et continu.

Pourquoi la valeur au bilan est profondément trompeuse

Copart inscrit ses terrains au coût historique d’acquisition, conformément aux normes GAAP. Un terrain de 100 acres acheté en banlieue d’Atlanta en 1995 figure toujours au bilan au prix de 1995. Or, ce terrain est devenu suburbain ou urbain. Sa valeur réelle a été multipliée.

De plus, un point comptable essentiel : le terrain ne se déprécie pas en norme GAAP. Contrairement aux bâtiments (amortis sur 39 ans) ou aux équipements (15 ans), la composante “land” du PP&E reste inscrite au coût d’origine, sans amortissement. Cela signifie que la plus-value latente s’accumule silencieusement chaque année.

En appliquant un multiple conservateur de 2,5× la valeur comptable au portefeuille foncier, on obtient une Fair Market Value estimée entre 4,5 et 5,0 Md$. L’écart avec les 3,7 Md$ de PP&E net inscrits au bilan représente une plus-value latente de 1,0 à 1,5 Md$, soit environ 1,00 à 1,60 $ par action de valeur cachée.

L’avantage comptable : comment la propriété foncière gonfle la marge de ~750 points de base

Voici le mécanisme central, souvent mal compris par les investisseurs qui comparent Copart à ses concurrents.

Un concurrent qui loue ses terrains (comme le faisait IAA avant son rachat) inscrit le loyer en charge opérationnelle sur le compte de résultat. Ce loyer réduit directement le résultat opérationnel et la marge.

Copart, qui possède ses terrains, n’a aucune charge de loyer. Le coût d’acquisition est capitalisé au bilan, et le terrain ne se déprécie pas. Le seul coût qui transite par le compte de résultat est l’amortissement des bâtiments et des aménagements, étalé sur 15 à 39 ans (10-K FY2025, Note sur les méthodes comptables : “Property and equipment is stated at cost, less accumulated depreciation and amortization”).

Pour mesurer cet avantage, on peut réaliser un ajustement par imputation de loyer. Imaginons que Copart soit scindé en deux entités : une foncière (PropCo) qui détient les terrains et les loue, et une activité opérationnelle (OpCo) qui paie un loyer de marché.

En appliquant un cap rate de 6,5 à 7,0 % (fourchette des cap rates IOS institutionnels en marchés primaires US en 2026) à une FMV estimée de 4,5 Md$ :

Loyer imputé annuel ≈ 4,5 Md$ × 6,75 % ≈ 300 à 315 M$

Retranché du résultat opérationnel FY2025 de 1,697 Md$ (10-K FY2025), ce loyer fictif ferait tomber la marge opérationnelle ajustée d’environ 40,8 % à environ 29-30 %, soit un écart de ~750 points de base.

Mais attention : même ajustée à 29-30 %, cette marge reste exceptionnelle pour un business industriel. Le concurrent IAA, avant son acquisition par Ritchie Bros., affichait des marges opérationnelles dans les 20-23 %.

Copart est un meilleur opérateur d’enchères en plus de posséder ses terrains.

La preuve par les cash-flows

L’avantage foncier ne se limite pas au compte de résultat. Il irrigue aussi les cash-flows.

Operating Cash Flow (OCF) sur 9 mois Q3 FY2026 : 1,247 Md$

(10-Q : “Net cash provided by operating activities $1,246,951”).

L’OCF est élevé précisément parce qu’aucun loyer ne le diminue.

CapEx sur la même période : 258,6 M$, dont la majorité pour l’acquisition de terrains et l’expansion de capacité.

Les earnings calls historiques confirment que 75 à 90 % du CapEx est consacré à la croissance et non à la maintenance (Q4 FY2020 earnings call, Jeff Liaw : “90% of which was attributable to capacity expansion alone” ; Q4 FY2023, Leah Stearns : “over 80% of this amount attributable to… capacity expansion”).

Free Cash Flow (OCF moins CapEx) sur 9 mois : ~988 M$.

Si Copart décidait demain d’arrêter d’acheter de nouveaux terrains, son CapEx de maintenance serait d’environ 10-25 % du CapEx total (soit ~26 à 65 M$ sur 9 mois), et le FCF bondirait à ~1,2 Md$ sur 9 mois. Un concurrent locataire n’a pas cette flexibilité : il paie son loyer à perpétuité, sans option de réduction.

La différence fondamentale tient dans la nature du cash dépensé.

Quand un concurrent paie 300 M$ de loyer annuel, ce cash est détruit : il a acheté un service temporaire (l’occupation du terrain pour un an). Quand Copart dépense 300 M$ en CapEx foncier, il échange un actif dépréciant (le cash) contre un actif appréciant (le terrain).

Le cash est sorti, mais il s’est transformé en foncier qui prend de la valeur chaque année.

La capacité de réserve : l’arme anti-catastrophe

Morningstar estime que 20 à 25 % des acres détenus par Copart sont inactifs à tout moment (Morningstar, Wide Moat Report : “Around 20%-25% of Copart’s owned acreage is likely sitting idle at any given time”). C’est une réserve stratégique délibérée.

Lorsqu’un ouragan frappe comme Helene et Milton en automne 2024 Copart active ces terrains de réserve en quelques jours pour absorber les dizaines de milliers de véhicules inondés.

Le 10-K FY2025 le confirme : “we mobilized our people, and engaged with a multitude of service providers to timely retrieve, store, and remarket tens of thousands of flood-damaged vehicles in South Florida in the wake of Hurricanes Helene and Milton” (p. 2).

Pour un nouvel entrant, cette capacité de réserve crée une double barrière : le coût initial d’acquisition du terrain, plus le coût fixe permanent de détenir 20-25 % de capacité inutilisée en temps normal. Sans l’échelle de Copart, ce coût est insupportable.

Coût de réplication : l’exercice de pensée

Combien coûterait la reproduction du réseau foncier de Copart à partir de zéro ?

Le 10-K FY2025 confirme 281 sites dans 11 pays. La Proxy FY2025 confirme 19 000+ acres. Les earnings calls successives confirment un CapEx cumulé de plusieurs milliards de dollars sur les dix dernières années (PP&E passé de 817 M$ en FY2016 à 3 716 M$ au Q3 FY2026, soit ~2,9 Md$ d’investissements nets en 10 ans).

Mais le coût financier n’est même pas la barrière principale. C’est le temps et le zonage. Le 10-K FY2025 (section “Operating and Growth Strategy”) décrit la stratégie comme “acquiring and developing additional vehicle storage facilities in key markets”. Copart a mis plus de 40 ans pour assembler ce portefeuille. Les terrains achetés il y a 20 ou 30 ans en zone rurale sont désormais en zone suburbaine ou urbaine, où il serait aujourd’hui impossible d’obtenir les permis nécessaires pour ouvrir une cour de véhicules accidentés. Copart bénéficie d’un droit acquis (grandfathering) que personne ne peut reproduire.

Jeff Liaw, CEO, lors du Q2 FY2024 earnings call, résume cette philosophie avec une clarté remarquable : “Our insurance clients have a long memory. They know that when land is available for us to acquire, so that we can preserve it for the industry’s use for the next 50 years, we’ll do so gladly and proudly.”

La comparaison IAA : la preuve par l’inverse

Le cas d’IAA illustre par contraste la supériorité du modèle propriétaire. Avant son acquisition par Ritchie Bros. (mars 2023), IAA suivait une stratégie Capital Light : ~90 % de ses 12 000 acres étaient loués, l’exact inverse de Copart (Morningstar : “IAA operates about 12,000 acres (10% owned, 90% leased)”). Les conséquences ont été mesurables.

Premièrement, des marges structurellement inférieures (20-23 % vs. 40 %+ pour Copart).

Deuxièmement, une vulnérabilité à l’inflation des loyers : les loyers IOS ont bondi de +123 % entre 2020 et 2024, comprimant mécaniquement les marges d’IAA.

Troisièmement, une perte de parts de marché significative : selon les données citées par Luxor Capital (lors de son opposition à la fusion Ritchie Bros./IAA), IAA a cédé plusieurs points de part de marché à Copart entre 2016 et 2022.

Quatrièmement, une valorisation de sortie déprimée : IAA a été acquise pour 12,80 $/action, une valorisation bien inférieure à ce qu’aurait justifié un portefeuille foncier en propriété.

La leçon est claire : dans ce secteur, le modèle capital-light n’est pas un avantage compétitif, c’est un handicap structurel.

Mon point de vue : le « REIT industriel déguisé »

Copart est, en réalité, deux entreprises fusionnées en une seule ligne de cotation :

La foncière (PropCo) détient un portefeuille irréplicable de 19 000+ acres, valorisé entre 4,5 et 5,0 Md$ en valeur de marché, bénéficiant de l’inflation des loyers IOS, protégé par des barrières réglementaires NIMBY quasiment infranchissables, et adossé à un droit acquis accumulé sur 40 ans.

La plateforme d’enchères (OpCo) génère un ROIC de 28-30 %, connecte ~1 million de membres dans 185+ pays via VB3, traite 81 % de ses véhicules pour le compte d’assureurs (10-K FY2025 : “We obtained 81%… from insurance company sellers”), et affiche des marges opérationnelles ajustées de ~30 % supérieures à celles de tout concurrent

La combinaison des deux crée un cercle vertueux :

les terrains en propriété réduisent les coûts → le service aux assureurs s’améliore → plus de volume → plus de cash → financement de nouveaux terrains.

C’est un flywheel foncier que le marché sous-évalue structurellement, parce que les investisseurs regardent la marge opérationnelle affichée de 40 %+ sans réaliser qu’elle contient ~750 points de base de rendement foncier implicite un rendement durable, défensif et en croissance.

En termes de valorisation, si l’on attribue à la PropCo sa FMV de ~4,5 Md$, le marché paie l’OpCo environ 24,5 à 25 Md$ (capitalisation actuelle ~29 Md$ moins la PropCo).

Rapporté au FCF ajusté de l’OpCo, cela représente un multiple de ~19 à 20× le FCF, très raisonnable pour un business de cette qualité, avec zéro dette, 3,35 Md$ de cash au bilan (10-Q Q3 FY2026 : “Cash, cash equivalents, and restricted cash $3,354,142”), et un historique de croissance du FCF supérieur à 15 %/an sur 10 ans.

C’est un hidden asset que le marché sous-évalue structurellement.

Couche 2 : L’Effet de Réseau Bilatéral via VB3

⭐⭐⭐⭐⭐

Si le foncier est le corps du moat, le réseau VB3 en est le système nerveux. C’est lui qui transforme des acres de béton et de gravier en une machine à générer de la liquidité mondiale.

Le flywheel, expliqué simplement

Le principe est celui d’une place de marché bilatérale (two-sided marketplace). D’un côté, les vendeurs : principalement des assureurs, mais aussi des concessionnaires, des sociétés de location, des institutions financières. De l’autre, les acheteurs : démonteurs, reconstructeurs, concessionnaires de véhicules d’occasion, exportateurs, et le grand public, répartis dans le monde entier.

La dynamique est autoalimentée.

Plus Copart a de véhicules à vendre → plus il attire d’acheteurs → plus la concurrence entre acheteurs fait monter les prix de vente (ASP, Average Selling Price) → plus les assureurs constatent un rendement élevé sur leurs véhicules déclarés en perte totale → plus ils confient de volume à Copart → plus Copart a de véhicules.

C’est un flywheel classique de marketplace, mais appliqué à un marché physique et lourd, ce qui le rend d’autant plus difficile à reproduire.

Les chiffres du réseau dans les documents officiels

Le 10-K FY2025 (Section “Overview”) décrit la plateforme en ces termes : “Through our VB3 auction platform, our sales process is open to registered buyers (whom we refer to as ‘members’) anywhere in the world with access to the internet”. Le communiqué de résultats du Q3 FY2026 (Exhibit 99.1, 21 mai 2026) précise les ordres de grandeur : environ 1 million de membres inscrits, dans plus de 185 pays, avec plus de 4 millions de véhicules vendus au cours des 12 derniers mois, depuis plus de 250 sites opérationnels dans 11 pays.

Le 10-K FY2025 fournit aussi une donnée structurante sur la géographie des acheteurs. Pour l’exercice fiscal 2025, les ventes de véhicules US à des membres enregistrés en dehors de l’État où le véhicule était situé ont représenté 69,8 % du total des unités vendues

Ce chiffre se décompose ainsi : 31,0 % vendus à des acheteurs dans un autre État américain, et 38,8 % vendus à des acheteurs internationaux, identifiés par l’adresse IP utilisée lors de l’enchère.

Reformulé : près de 4 véhicules américains sur 10 vendus chez Copart partent à l’international. C’est un niveau d’internationalisation qu’aucun concurrent ne peut approcher.

Le transcript Q3 FY2026 : les données clés sur la liquidité

Le CEO Jeff Liaw, lors du Q3 FY2026 earnings call (21 mai 2026), a livré des données encore plus frappantes sur la progression du réseau international.

Première donnée, sur le poids des acheteurs internationaux dans les enchères US :

“International buyers today represent more than 1/3 of the volumes sold at U.S. Copart auctions and nearly 1/2 of our auction proceeds.”

Autrement dit, les acheteurs internationaux achètent un tiers des véhicules, mais génèrent près de la moitié des recettes d’enchères. La raison est logique : les acheteurs étrangers, notamment en Europe de l’Est, en Afrique de l’Ouest et en Amérique centrale, achètent souvent des véhicules de valeur plus élevée qu’ils restaurent entièrement pour les revendre sur leurs marchés locaux. Ils sont prêts à payer davantage parce que le véhicule, une fois réparé, vaut bien plus dans leur pays d’origine qu’aux États-Unis.

Deuxième donnée, sur la diversification géographique du réseau acheteur. Liaw explique que malgré les perturbations géopolitiques (conflits au Moyen-Orient), la demande globale s’est maintenue grâce à la profondeur du réseau :

“As certain corridors moderated, others expanded to fill the gap, including parts of Central Europe, West Africa, Central America and the Caribbean. The virtue of robust auction liquidity is that no single seller or buyer and, in fact, no single region, country or currency unduly influences the auction outcomes we deliver to our sellers. The resilience of our marketplace comes from the depth and diversity of a buyer network we have spent decades cultivating, now spanning more than 160 countries worldwide.”

Le réseau couvre plus de 160 pays. Lorsqu’un corridor géographique se contracte (par exemple le Moyen-Orient en raison de conflits), d’autres corridors prennent le relais. C’est la définition même d’un réseau antifragile : il ne dépend d’aucun pays, d’aucune devise, d’aucun acheteur individuel.

Les ASP en hausse : la preuve par le prix

Si le réseau d’acheteurs n’apportait pas de liquidité réelle, les prix n’augmenteraient pas. Or, le transcript Q3 FY2026 confirme une hausse continue des ASP :

ASP assurance US : +4,1 % YoY, atteignant un record historique saisonnier pour un troisième trimestre (Liaw : “U.S. insurance ASPs increased 4.1% year-over-year for the quarter, reaching a seasonally adjusted all-time record high”)

ASP assurance international : +8,4 % YoY (Stearns, CFO)

ASP non-assurance international : +16,7 % YoY (Stearns)

ASP global : +4,6 % YoY (Stearns : “average selling prices rose 4.6% and more than offset a modest decline in unit volumes of 2.4%”)

Ces hausses de prix ne sont pas le fruit du hasard. Elles sont le résultat direct de la compétition entre acheteurs sur la plateforme VB3. Plus il y a d’acheteurs pour un même véhicule, plus le prix final monte. C’est la mécanique fondamentale d’une enchère. Et Liaw le dit clairement : “we view it as our ongoing responsibility to drive ever better auction returns, which then increases the attractiveness of the total loss pathway to insurance carriers.”

Le concept de “crossover buyer” : le flywheel dans le flywheel

C’est peut-être la donnée la plus puissante du transcript Q3 FY2026 pour comprendre la dynamique d’auto-renforcement du réseau. Liaw décrit le phénomène des crossover buyers : des acheteurs qui entrent dans l’écosystème Copart pour la première fois en cherchant un véhicule non-assurance (voiture de location, de flotte, de concessionnaire), puis découvrent l’inventaire de véhicules d’assurance et commencent à enchérir dessus.

“Looking back over the past 3 years, of the more than 30,000 buyers who first entered the Copart ecosystem by virtue of those non-insurance vehicles, a strong majority would bid on an insurance vehicle within the first 90 days of their engagement.”

30 000 nouveaux acheteurs entrés via le non-assurance.

Une forte majorité enchérit sur un véhicule assurance dans les 90 premiers jours. C’est un pipeline de conversion remarquable : le non-assurance alimente l’assurance. Le flywheel est encore plus puissant qu’on ne le pense au premier abord, parce qu’il ne tourne pas dans un seul sens il y a un flywheel secondaire à l’intérieur du flywheel principal.

Liaw décrit le parcours type d’un crossover buyer avec une précision saisissante (Q3 FY2026 earnings call) : l’acheteur découvre Copart via une recherche Google, les réseaux sociaux, ou le contenu YouTube/TikTok créé par des tiers montrant des véhicules transformés.

Il commence par chercher un véhicule en bon état, presque roulant. Puis il découvre un véhicule d’assurance en vol récupéré (theft recovery), jamais endommagé. Ensuite, un véhicule avec des dommages légers de grêle. Puis un véhicule avec un dommage arrière mineur. En termes de Liaw :

“A given buyer comes for one type of car. And then once he or she realizes the breadth of inventory available, they migrate outward in concentric circles.”

L’expansion en cercles concentriques. Du véhicule clean au véhicule légèrement endommagé, puis au véhicule de plus en plus endommagé. Chaque cercle supplémentaire ajoute de la liquidité au système.

Le “pure sale” comme preuve ultime de la liquidité

Si les assureurs ne faisaient pas confiance à la liquidité de Copart, ils imposeraient des prix de réserve élevés sur leurs véhicules pour se protéger contre des ventes à prix trop bas. Or, c’est l’inverse qui se produit. Liaw révèle dans le transcript Q3 FY2026 :

“Today, for U.S. insurance sellers at Copart, the mix of pure sale units is at all-time highs. We estimate that our pure sale insurance volume is literally an order of magnitude higher than what is available at other similar platforms.”

Le terme pure sale signifie que le véhicule est vendu sans prix de réserve : la vente est finale au plus offrant, quel que soit le prix. C’est l’expression maximale de la confiance du vendeur dans la liquidité de la plateforme. Et le volume de pure sale chez Copart est, selon l’estimation de Liaw, un ordre de grandeur supérieur (environ 10×) à celui des plateformes concurrentes.

Plus loin dans le call, Liaw ajoute : “Nobody has increased their portion of managed sale auctions at Copart. […] They recognize that there is no real way to escape the liquidity at Copart.” Les assureurs ne reviennent pas en arrière une fois qu’ils ont constaté la profondeur de la liquidité. C’est un changement comportemental irréversible, ou très difficilement réversible.

Les services complémentaires qui épaississent le réseau

Le réseau VB3 ne fonctionne pas isolément. Copart empile des couches de services qui augmentent les coûts de sortie (switching costs) pour les vendeurs et réduisent la friction pour les acheteurs.

Lors du Q4 FY2024 earnings call, Liaw a révélé que Copart approchait un rythme de 1 million de titres obtenus par an pour le compte de ses clients assureurs (Q4 FY2024 earnings call : “we are approaching a run rate of 1 million titles obtained per year on behalf of our insurance clients”).

C’est un service de traitement de titres de propriété automobiles obtention du titre original auprès des assurés ou des prêteurs, conversion en titre salvage auprès du DMV de chaque État. Chaque État a ses propres exigences documentaires, et chaque prêteur ses propres procédures.

La complexité est considérable, et l’échelle de Copart lui confère un avantage massif. Le 10-K FY2025 décrit le service : “We also facilitate the title transfer from the original owner or financial institutions on behalf of some of our sellers to streamline the documentation and vehicle auction process.” Liaw estime au Q3 FY2026 que Copart traite un volume de titres 6 à 8 fois supérieur à celui de tout autre acteur du secteur.

Co.ai, IntelliSeller et Title Express : la couche technologique de Copart

Ces trois outils propriétaires sont au cœur de la stratégie d’intelligence artificielle de Copart. Ils sont décrits dans les rapports annuels (Form 10‑K) déposés auprès de la SEC et régulièrement évoqués par Jeff Liaw lors des earnings calls. Chacun intervient à une étape différente du cycle de vie d’un véhicule sinistré.

Co.ai : la décision de perte totale par vision artificielle

Co.ai est une suite propriétaire d’outils de détermination de perte totale et de valorisation de véhicules. La description exacte du 10‑K FY2025 est la suivante :

“We offer Co.ai, a proprietary suite of total loss determination and valuation tools that leverage machine learning and computer vision to assist sellers in the vehicle claims evaluation process by providing online salvage value estimates which helps sellers determine whether to repair a vehicle or deem it a total loss.”

Concrètement, l’outil fonctionne ainsi. Un assureur reçoit un sinistre. Plutôt que d’envoyer un expert physique examiner le véhicule, Co.ai analyse les photos du véhicule endommagé à l’aide de modèles de vision par ordinateur. Le système compare les dommages visibles à des millions de véhicules similaires déjà vendus par Copart et produit, en temps quasi réel, une estimation de la valeur de récupération (salvage value) et du coût de réparation probable. L’assureur peut alors décider immédiatement si le véhicule doit être réparé ou classé en perte totale.

L’intérêt stratégique est double.

Premièrement, l’outil comprime le délai de décision, qui pouvait prendre plusieurs jours voire semaines (inspection physique, allers‑retours entre l’assureur et l’atelier de réparation), à quelques minutes.

Deuxièmement, et c’est le point clé pour l’investisseur, chaque véhicule classé en perte totale devient un lot supplémentaire entrant dans le système d’enchères VB3.

Co.ai est donc un outil d’alimentation du flywheel : plus les assureurs l’utilisent, plus le volume de véhicules dans le système augmente, plus la liquidité des enchères s’améliore.

Ce mécanisme est renforcé par un outil complémentaire, le Preliminary ProQuote, lancé en 2026 dans le cadre de la suite Copart Max.

ProQuote permet aux assureurs de disposer d’une estimation de la valeur pré‑accident et post‑accident dès le premier avis de sinistre (first notice of loss), avant même que le véhicule n’ait quitté le lieu de l’accident. C’est l’extension naturelle de Co.ai vers l’amont du processus.

IntelliSeller : l’optimisation des enchères par apprentissage automatique

IntelliSeller intervient à l’autre extrémité du processus, au moment de la vente.

“We offer IntelliSeller, an automated tool leveraging our vast and detailed vehicle and sales data to assist our sellers in making vital auction decisions. Using machine learning, IntelliSeller optimizes the utilization of our vehicle and sales data to determine when to establish minimum bid values and suggest when to re‑auction a unit to ensure optimal returns while minimizing cycle time.”

Le site canadien de Copart (copart.ca) ajoute un détail utile : IntelliSeller s’appuie sur les données de « millions de lots et de ventes historiques » pour déterminer les niveaux de mise à prix minimum et les montants de contre‑offre (counterbid amounts).

Le fonctionnement est le suivant. Lorsqu’un véhicule entre dans le système, IntelliSeller analyse ses caractéristiques (marque, modèle, année, kilométrage, localisation géographique, type et gravité des dommages) et les compare à l’historique de ventes de véhicules similaires sur VB3.

Il recommande alors un prix minimum (minimum bid) optimal. Si le véhicule ne se vend pas lors de la première enchère, l’outil recommande de le remettre en vente à un prix ajusté et à un moment spécifique, en fonction de la demande saisonnière et de la profondeur du carnet d’acheteurs actifs.

Pour l’investisseur, le point important est celui‑ci : IntelliSeller maximise le prix de vente moyen (ASP, Average Selling Price) tout en réduisant le temps de séjour des véhicules sur les terrains (cycle time). C’est une optimisation simultanée du revenu par lot et de la rotation du capital foncier. Plus le cycle est court, plus Copart peut traiter de véhicules sur la même surface de terrain, ce qui amplifie le rendement de son portefeuille immobilier (la « Couche 1 »).

Title Express : le traitement des titres de propriété par LLM

Title Express n’est pas un outil de valorisation, mais un service de traitement documentaire. Copart prend en charge, pour le compte de ses assureurs clients, l’intégralité du processus d’obtention du titre de propriété du véhicule (salvage title) auprès des services de chaque État (DMV). Aux États‑Unis, un véhicule accidenté ne peut être vendu tant que le titre n’a pas été transféré de l’assuré à l’assureur, puis brandé « salvage » par le DMV. Ce processus, variable selon les États, prend en moyenne 45 à 60 jours (10‑K FY2025).

Ce que Jeff Liaw a expliqué lors de l’earnings call Q4 FY2025 est que Title Express utilise des modèles de type LLM (large language models) pour accélérer le traitement des documents, automatiser la lecture et la vérification des formulaires, et réduire les erreurs humaines.

Résultat : Copart comprime les délais de traitement par rapport à ce que les assureurs obtenaient en gérant eux‑mêmes leurs titres.

Les chiffres de montée en puissance sont frappants. Lors de l’earnings call Q4 FY2024, le management a déclaré approcher un rythme de 1 million de titres traités par an. Lors de l’earnings call Q2 FY2025, Liaw a confirmé que Copart traitait désormais « well over 1 million titles per year » et ajoutait :

“No carrier who has experienced the Title Express service has asked us to reverse course.”

Lors de l’earnings call Q3 FY2026, il a précisé que Copart traitait un volume « 6, 7, 8 fois supérieur à celui de n’importe quel autre acteur du secteur ».

L’effet de réseau est direct. Plus Copart traite de titres, plus il accumule de données sur les particularités réglementaires de chaque État, plus ses modèles deviennent précis, et plus il devient difficile pour un assureur de reprendre le processus en interne ou de le confier à un concurrent. C’est un coût de changement (switching cost) invisible mais puissant.

La logique d’ensemble : accélération du flywheel à chaque étape

Ce qu’il faut retenir, c’est que ces trois outils ne sont pas des gadgets technologiques isolés. Ils forment une chaîne intégrée qui accélère le flywheel de Copart à chaque maillon du processus.

Co.ai agit en amont : il augmente le nombre de véhicules classés en perte totale, et donc le volume de lots entrant dans VB3. La total loss frequency au Q1 2026 a atteint 23,6 %, en hausse de près de 5 points en quatre ans (earnings call Q3 FY2026). Co.ai n’est pas le seul facteur (la hausse des coûts de réparation y contribue), mais il accélère la tendance en rendant la décision de perte totale plus rapide et plus attractive pour l’assureur.

IntelliSeller agit au moment de la vente : il maximise l’ASP et réduit le cycle time, ce qui améliore le rendement par lot et par acre de terrain. Au Q3 FY2026, l’ASP global était en hausse de 4,6 % alors même que les volumes unitaires reculaient de 2,4 % (Exhibit 99.1, Q3 FY2026).

Title Express agit entre les deux : il comprime le délai de traitement des titres, qui est le principal goulot d’étranglement entre l’arrivée d’un véhicule sur le terrain et sa mise en vente. Plus le titre arrive vite, plus le véhicule est vendu rapidement, plus la rotation des actifs s’accélère.

Le résultat combiné est une augmentation du rendement de chaque acre de terrain, de chaque contrat assureur, et de chaque enchère VB3. C’est la couche technologique qui transforme un simple parc à casses en plateforme à forte marge et à rendement croissant.

Ces outils aident les assureurs à prendre la décision de perte totale plus rapidement et plus précisément, ce qui accélère le flux de véhicules vers Copart.

Livraison longue distance.

Lancée il y a environ 12 mois, cette offre logistique permet aux acheteurs de se faire livrer un véhicule directement. La CFO Leah Stearns a révélé au Q3 FY2026 que ce produit a généré environ 15 M$ de coûts supplémentaires YoY dans les opérations, mais avec une marge positive (Stearns : “about $15 million of year-over-year increase in cost on the facility ops line related to our long-haul delivery product. And that product is generating a nice margin”). En réduisant la friction logistique pour les acheteurs, Copart élargit le bassin d’acheteurs potentiels pour chaque véhicule.

Purple Wave.

La filiale d’enchères d’équipements lourds et industriels (construction, agriculture).

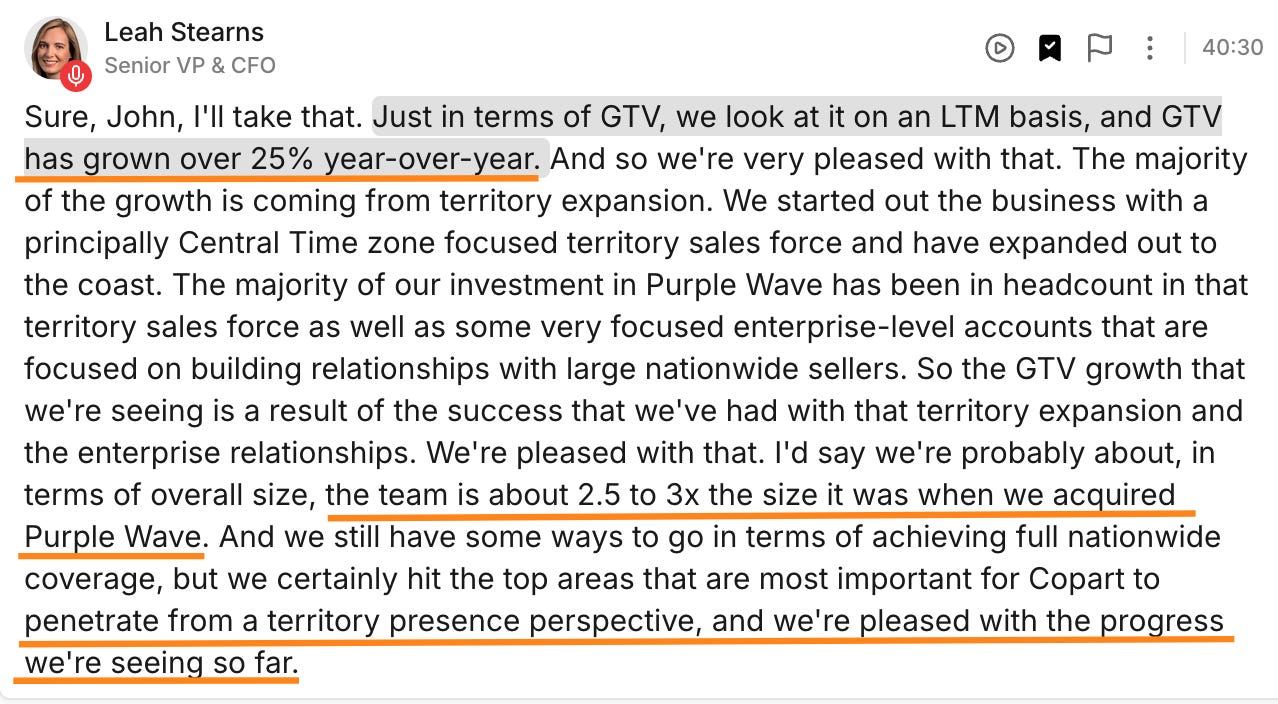

La CFO confirme au Q3 FY2026 que le GTV (Gross Transaction Value) a progressé de plus de 25 % sur 12 mois (Stearns : “GTV has grown over 25% year-over-year”), principalement grâce à l’expansion territoriale.

L’équipe est désormais 2,5 à 3× plus grande qu’au moment de l’acquisition. Purple Wave ouvre un nouveau canal d’acquisition d’acheteurs qui, à terme, pourrait alimenter le même mécanisme de crossover vers les véhicules.

Pourquoi aucun concurrent ne peut reproduire cette liquidité à court ou moyen terme

La question est : pourquoi RB Global (IAA), ACV Auctions, ou tout autre acteur ne peut-il pas simplement construire un réseau d’acheteurs équivalent ?

Premièrement, l’effet de masse critique. Un réseau d’enchères ne fonctionne que si la liquidité atteint un seuil critique. En dessous, les vendeurs n’obtiennent pas de prix satisfaisants et partent.

Copart a mis plus de 20 ans à construire sa base de 1 million de membres dans 185+ pays. Le transcript Q3 FY2026 montre que cette base est dynamique des dizaines de milliers de nouveaux membres chaque année mais c’est justement cette profondeur accumulée qui rend le réseau irréplicable à court terme. Liaw le dit sans détour : “The resilience of our marketplace comes from the depth and diversity of a buyer network we have spent decades cultivating.”

Deuxièmement, l’effet de boucle vertueuse sur les prix. Plus d’acheteurs → prix plus élevés → vendeurs satisfaits → plus de véhicules confiés → inventaire plus attractif → plus d’acheteurs. Un concurrent qui démarre avec peu de liquidité acheteur obtient des prix bas, ce qui décourage les vendeurs, ce qui réduit l’inventaire, ce qui décourage encore plus les acheteurs. C’est un cercle vicieux pour le nouvel entrant, exactement symétrique du cercle vertueux de Copart.

Troisièmement, le passage au pure sale comme verrou. Le fait que les assureurs aient massivement migré vers le pure sale chez Copart signifie qu’ils ont intégré la liquidité Copart dans leur processus décisionnel. Un retour en arrière vers des enchères avec prix de réserve, ou vers un concurrent moins liquide, signifierait accepter des rendements inférieurs sur les pertes totales une dégradation directe du P&L de l’assureur.

Mon point de vue : le réseau comme multiplicateur du foncier

La Couche 1 (le foncier) et la Couche 2 (le réseau VB3) ne sont pas indépendantes. Elles se renforcent mutuellement. Le foncier garantit la capacité physique de recevoir et stocker des millions de véhicules. Le réseau VB3 garantit la capacité économique de les vendre au prix le plus élevé possible, en mettant en compétition des acheteurs de 160+ pays en temps réel.

Séparément, chaque couche est impressionnante. Ensemble, elles créent un avantage quasiment inexpugnable. Un concurrent qui posséderait le foncier mais pas la liquidité acheteur ne pourrait pas offrir des rendements compétitifs aux assureurs. Un concurrent qui aurait la liquidité acheteur mais pas le foncier ne pourrait pas stocker les véhicules. Copart possède les deux, et chaque investissement dans l’un renforce l’autre.

Le chiffre à retenir : 69,8 % des véhicules US vendus chez Copart partent vers un acheteur situé hors de l’État d’origine du véhicule, dont 38,8 % vers un acheteur international (10-K FY2025). C’est la preuve quantitative que le réseau VB3 a transformé un marché local (le salvage yard du comté) en un marché global. Et c’est cette globalisation qui permet à Copart de délivrer des ASP en hausse continue, trimestre après trimestre, même lorsque les volumes baissent.

Couche 3 :