CHAPTERS Group AG - Le Mini-Constellation Software Européen Qui Séduit les Milliardaires… Mais Qui Reste à Prouver

Le fondateur de Spotify et le co-fondateur de Danaher misent des millions sur cette micro-cap allemande à 32€. Ont-ils raison ?

Quand le family office de Daniel Ek (fondateur de Spotify), Mitch Rales (co-fondateur de Danaher, l’un des plus grands compounders de l’histoire), le MIT Endowment et Sator Grove s’assoient tous à la même table pour investir dans une micro-cap allemande cotée à Francfort, il y a deux possibilités : soit ils ont repéré un futur 100-bagger avant tout le monde, soit l’histoire est trop belle pour être vraie.

CHAPTERS Group AG affiche une trajectoire impressionnante : de 18,5M€ de chiffre d’affaires en 2020 à environ 85M€ pro forma au S1 2025 avec 55 filiales opérationnelles dans 10 pays.

Le cours est passé de 4,96€ début 2021 à un pic de 57,15€ mi-2025 avant de retomber autour de 32€ aujourd’hui, pris dans le sell-off global des valeurs software lié aux craintes autour de l’IA. Soit une chute de plus de 50% depuis les plus hauts.

Mais derrière cette belle histoire de croissance se cache une réalité financière beaucoup plus nuancée : un Net Income systématiquement négatif, un goodwill qui explose, une dette qui a quintuplé en six mois, et un modèle qui reste entièrement à prouver sur sa capacité à générer du FCF par action croissant pour l’actionnaire. Décortiquons tout cela.

Pour les nouveaux : c’est quoi un Serial Acquirer ?

Un serial acquirer, c’est une entreprise dont le métier principal est d’acheter d’autres entreprises souvent des petites sociétés logicielles spécialisées dans des niches “ennuyeuses” mais ultra-défensives et de les conserver indéfiniment tout en les améliorant progressivement.

Le modèle de référence absolu, c’est Constellation Software (CSU) au Canada, fondé par Mark Leonard. Depuis 1995, CSU a acquis des centaines de petites sociétés de logiciels verticaux (VMS, pour Vertical Market Software) des logiciels qui gèrent des bibliothèques, des orchestres, des casernes de pompiers, des régies de transport public.

Des trucs que personne ne voit mais dont personne ne peut se passer.

C’est exactement ça, “mission-critical” : si le logiciel tombe en panne, l’opération s’arrête.

Un point fondamental : chez les serial acquirers, le “Net Income” (bénéfice net) comptable est TROMPEUR. Pourquoi ? Parce que chaque acquisition génère d’énormes charges d’amortissement comptables (goodwill, logiciels réévalués, relations clients) qui ne correspondent à aucune sortie de cash réelle. Ce sont des écritures purement comptables.

C’est pour cela qu’on utilise le FCF (Free Cash Flow) l’argent réel qui entre dans les caisses comme indicateur de performance véritable. Le ROIC (Return on Invested Capital), qui mesure le rendement du capital déployé en acquisitions, est l’autre métrique reine pour juger si le management crée ou détruit de la valeur.

Fiche d’identité

Ticker : CHG:XETRA (Francfort) / MDCKF (OTC US)

ISIN : DE0006618309

Capitalisation boursière : ~657M€ (23,46M actions)

Nombre de filiales opérationnelles : 60+ (55 au 30/06/2025, 6 ajoutées depuis)

Employés : ~1 100

Pays : 10

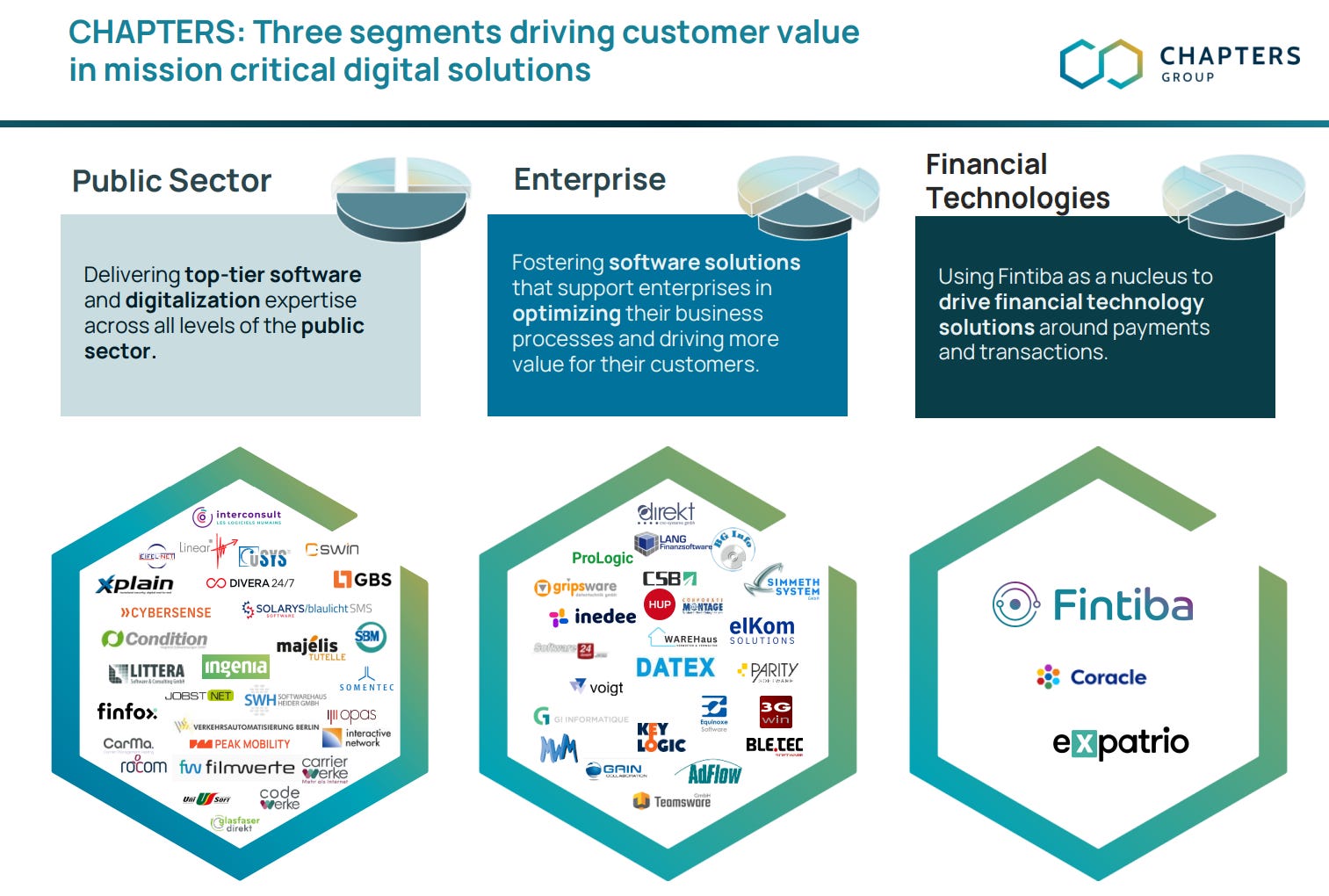

Segments : Public Sector (27 filiales), Enterprise (24), Financial Technologies (3), Other (1)

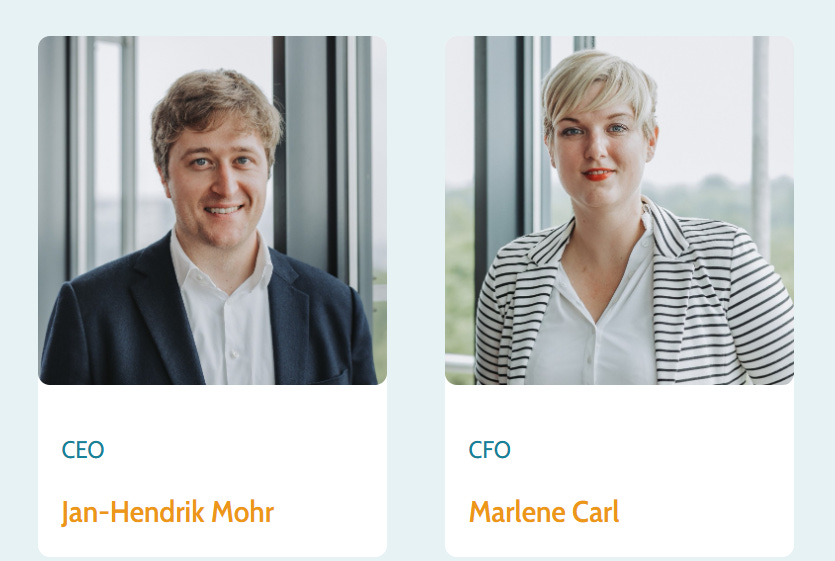

CEO : Jan-Hendrik Mohr, 37 ans

CFO : Marlene Carl, 36 ans

Siège : Hambourg, Allemagne

Revenu pro forma H1 2025 : ~85M€

EBITDA ajusté pro forma H1 2025 : ~19M€

Revenu pro forma FY2024 (base structure 06/2025) : ~172M€

EBITDA ajusté pro forma FY2024 (base structure 06/2025) : ~42M€

Invested Capital total : >543M€

Net Debt subsidiaires : ~131M€ au H1 2025

EPS ajusté (excl. securities & share-based comp) H1 2025 : 0,15€

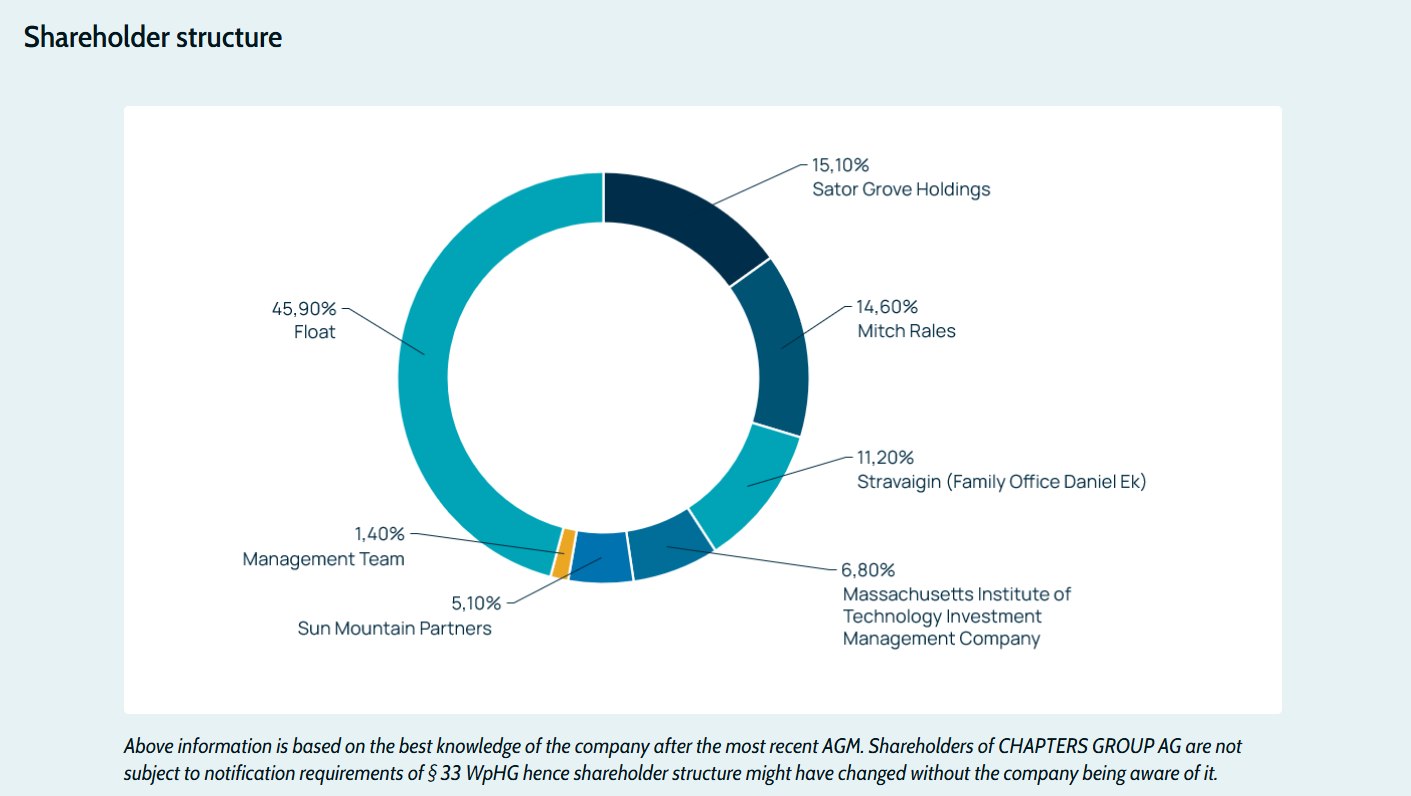

Principaux actionnaires : Sator Grove (~15%), Mitchell Rales (~15%), Antheia/Daniel Ek (~11%), MIT (~7%), Sun Mountain (~5%), Free Float (~46%)

Si cette analyse vous plaît, abonnez-vous pour ne pas manquer les prochaines. On décortique les compounders et serial acquirers avec la rigueur qu’ils méritent sans complaisance.

Histoire, modèle économique et philosophie d’acquisition

De Medical Columbus à CHAPTERS Group : une mue radicale

L’histoire de CHAPTERS commence en 1998 sous le nom de Medical Columbus, une société active dans le secteur médical.

Cotée à Francfort depuis 2005, l’entreprise a vendu son activité historique en juin 2018 et s’est réinventée en véhicule d’acquisition sous l’impulsion de Jan-Hendrik Mohr, qui a pris les rênes à un âge remarquablement jeune.

La première acquisition date de décembre 2018.

Les deux premières “plateformes” d’investissement ont été établies en 2019.

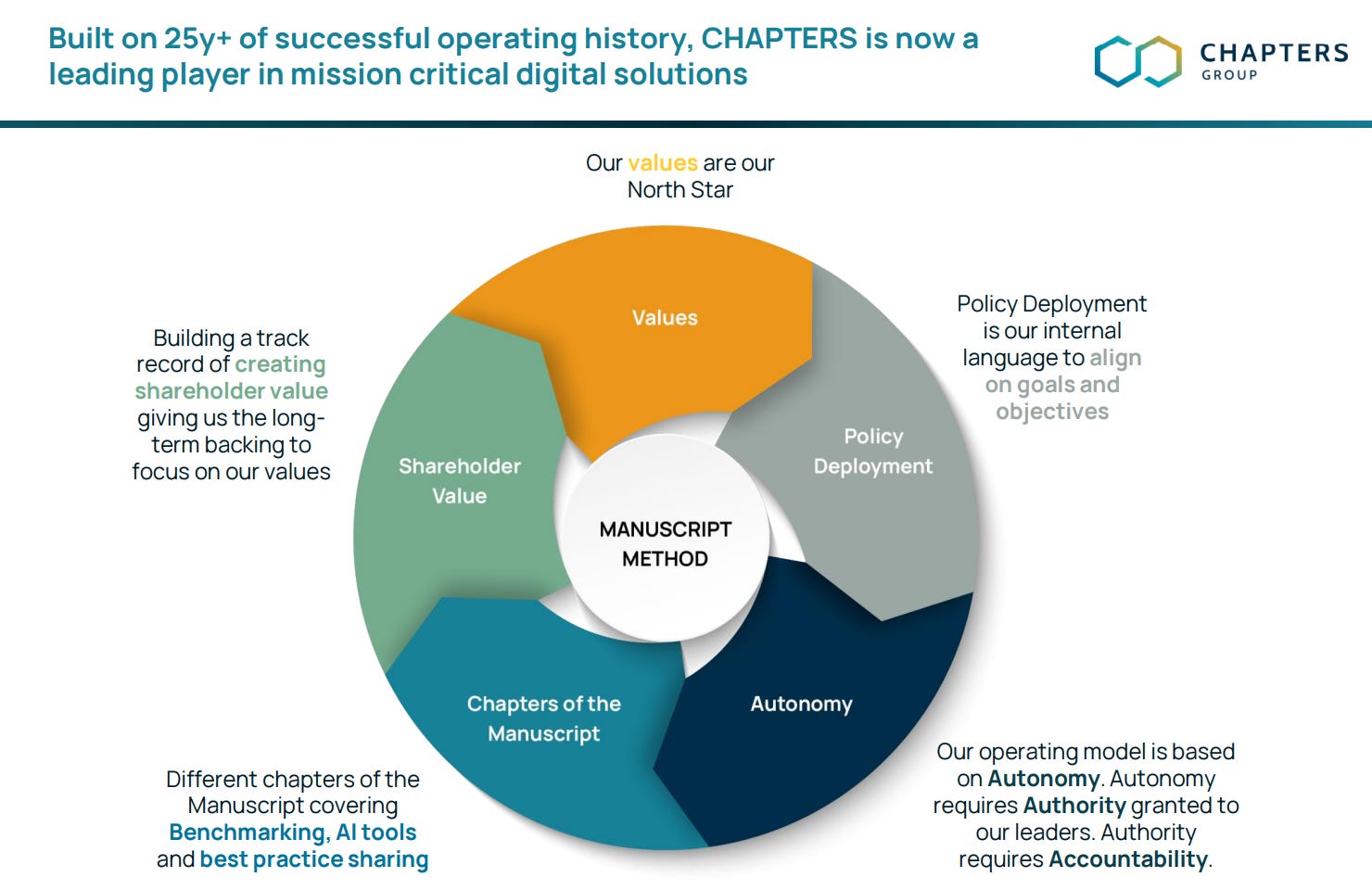

Le pivot stratégique s’est accéléré en 2021 avec une première levée de fonds significative, puis en 2022 avec un recentrage affirmé sur les “solutions digitales mission-critical”. En mars 2024, l’adoption formelle de la “Manuscript Method” comme méthodologie de management a marqué une étape culturelle importante.

Le modèle : décentralisation et capital permanent

CHAPTERS se positionne comme un acquéreur de long terme (“We think in decades”) de sociétés de logiciels verticaux.

Le modèle repose sur trois piliers :

La décentralisation. Chaque filiale conserve son autonomie opérationnelle, sa culture et sa direction. Les décisions se prennent “at the edge”, au plus près du client.

Le capital permanent. Contrairement au private equity, CHAPTERS ne revend pas ses participations la structure cotée offre un horizon de détention illimité.

Le co-ownership. Les équipes de management des plateformes détiennent des participations au capital de leurs plateformes respectives, ce qui aligne théoriquement les intérêts.

Les cibles typiques

CHAPTERS cible des éditeurs de logiciels verticaux le même terrain de chasse que Constellation Software.

Les exemples sont parlants : OPAS gère les orchestres du monde entier (250+ orchestres, 15 langues), Condition gère les permis de chasse et de pêche en Allemagne, Littera gère plus de 1 700 bibliothèques, filmwerte fournit du streaming vidéo aux bibliothèques publiques, DIVERA gère la disponibilité de 250 000 pompiers et secouristes quotidiennement, SWH gère les administrations scolaires, rocom gère les institutions sociales et municipales…

Ce sont des logiciels à forte “stickiness” (taux de rétention annoncé à ~98%), profondément encastrés dans les processus opérationnels de leurs clients, souvent dans des environnements réglementés.

Un pompier ne va pas changer son logiciel de gestion des alertes parce qu’un concurrent offre une interface plus jolie.

Les multiples payés : opaque mais vraisemblablement disciplinés… pour l’instant

Et c’est là que le bât blesse sur la transparence. CHAPTERS ne communique JAMAIS les multiples payés pour ses acquisitions individuelles. Contrairement à Constellation Software qui, sous la pression de Mark Leonard, a historiquement reporté le ROIC par VBU, CHAPTERS reste opaque.

Ce que l’on peut déduire : le capital investi total dépasse 543M€ au H1 2025 pour un EBITDA ajusté pro forma (annualisé) d’environ 38-42M€. Cela donne un multiple implicite d’environ 13-14x l’EBITDA sur l’ensemble du portefeuille. Mais ce chiffre est trompeur car il inclut du capital déployé très récemment dans des sociétés en restructuration qui ne génèrent pas encore leur plein EBITDA. Si l’on prend le portefeuille à maturité, le multiple moyen payé est probablement dans la fourchette 6-8x EBITDA, ce qui est raisonnable pour du VMS européen mais nettement au-dessus des 3-5x historiques de Constellation Software dans ses premières décennies.

Qualité du management et gouvernance ⭐⭐⭐⭐

Un CEO jeune et ambitieux, soutenu par un actionnariat exceptionnel

Jan-Hendrik Mohr, 37 ans, a repris les rênes de cette coquille cotée et l’a transformée en serial acquirer VMS en moins de 7 ans.

C’est un track record de transformation impressionnant. Marlene Carl (CFO, 36 ans) et Marc Maurer (COO) complètent le trio dirigeant.

Bastian Krieghoff, fondateur et CEO de Fintiba, a rejoint le board en 2025 suite à la fusion avec Expatrio.

L’actionnariat est un argument de poids.

Mitch Rales, co-fondateur de Danaher (un des plus grands serial acquirers de l’histoire avec un rendement annualisé de ~20% sur 40 ans), détient ~15% du capital.

Daniel Ek (Spotify) via Antheia détient ~11%.

Le MIT Endowment est également actionnaire. Sator Grove, un fonds spécialisé dans les compounders, détient ~15%. Quand des allocateurs de capital de ce calibre investissent, cela mérite attention.

Skin in the game : un point d’interrogation majeur

Jan-Hendrik Mohr détient ses actions CHAPTERS via sa société holding Stanza Management Beteiligungen GmbH. En décembre 2025, Stanza a vendu ~4,06M€ d’actions tandis que Mohr en rachetait ~4,26M€ en nom propre le même jour. C’est très probablement un transfert patrimonial, pas un achat net sur le marché. Le signal est neutre, pas bullish.

Deux achats insiders complètent le tableau : MSA Capital GmbH (personne liée) a acquis ~886K€ d’actions et Edda Heidbrink (conseil de surveillance) ~279K€, tous deux en décembre 2025. Signal positif modeste.

En sens inverse, le Dr. Martin Possienke (conseil de surveillance) a vendu ~3,6M€ d’actions le 30 décembre 2025, après des ventes similaires fin 2024. Un mouvement vendeur récurrent à surveiller.

Le management bénéficie d’un VSOP (Virtual Share Option Plan) avec 701 667 options virtuelles acquises au 30/06/2025, dont les provisions ont atteint 11,13M€ au S1 2025 une charge non-cash considérable pour une entreprise de cette taille.

Le vrai alignement se situe ailleurs : au niveau des plateformes.

Les managers détiennent des participations directes dans les entités qu’ils gèrent. CHAPTERS ne détient qu’environ 76% en look-through de ses filiales, le reste appartenant aux équipes locales. Les prêts actionnaires à 10% d’intérêt incitent à ne poursuivre que les deals offrant un rendement bien supérieur.

C’est un alignement opérationnel fort mais moins lisible au niveau du holding qu’un Mark Leonard achetant ses actions CSU sur le marché chaque trimestre depuis 30 ans.

La communication financière : progressant mais encore insuffisante

La lettre aux actionnaires du H1 2025 est substantielle et honnête sur certains points (admission des restructurations en cours, impact du share-based compensation). La guidance est formulée en termes de croissance organique d’EBITDA et de revenue, ce qui est positif.

Mais plusieurs lacunes persistent.

Les multiples payés par acquisition ne sont jamais divulgués.

Le ROIC sur le capital déployé en M&A n’est jamais calculé ni communiqué. La ventilation détaillée entre croissance organique et acquise n’est disponible qu’annuellement avec la définition “structure au 30 juin”.

Et il n’y a pas de reporting de FCF au niveau consolidé dans le format choisi.

🚨 ALERTE : Absence de disclosure sur les multiples d’acquisition Contrairement au best-in-class (Constellation Software, Lifco), CHAPTERS ne communique ni les multiples payés, ni le ROIC réalisé sur ses acquisitions passées.

Pour un serial acquirer dont la thèse repose entièrement sur la qualité de l’allocation du capital, cette opacité est un signal d’alerte modéré.

Impact pour l’actionnaire : Impossible de vérifier indépendamment si le management détruit ou crée de la valeur acquisition par acquisition.

Analyse de la décentralisation ⭐⭐⭐⭐

Le modèle décentralisé de CHAPTERS est crédible sur plusieurs points.

Le siège compte environ 13 employés pour ~1 100 dans le groupe, soit environ 1,2%.

C’est un ratio excellent, comparable aux meilleurs standards (CSU est à ~0,5% mais avec une taille radicalement supérieure).

Les filiales conservent leurs marques, leurs dirigeants et leur autonomie P&L.

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à Bourse 123 pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.