Brookfield Corporation (BN) - L’Empire de $520 Milliards Que Personne Ne Comprend Vraiment

$102 millions de bénéfice net IFRS. $1,55 milliard de Distributable Earnings. Lequel croire ?

Quand une entreprise vous demande d’ignorer les normes comptables internationales au profit d’une métrique maison qu’elle a elle-même inventée, vous avez deux options.

Vous pouvez fermer les yeux et faire confiance ou vous pouvez faire ce que fait un bon analyste : vérifier chaque chiffre, croiser chaque source, et dire la vérité, même quand elle dérange.

Brookfield Corporation consolide $519,6 milliards d’actifs dans son bilan. Mais l’entreprise ne possède qu’une fraction de ces actifs 26% de son infrastructure, 48% de son énergie, 43% de son private equity.

Le reste appartient à des actionnaires minoritaires, des fonds de pension et des assureurs qui ont investi dans les fonds de Brookfield.

Cette structure est à la fois le génie et le talon d’Achille de l’entreprise.

Comprendre Brookfield, c’est comprendre cette distinction fondamentale entre ce que BN consolide et ce que BN possède réellement.

Aujourd’hui, je décortique cette machine à cash ses forces considérables, ses faiblesses cachées, et surtout, si le prix actuel de $45 représente une opportunité ou un piège. Attachez vos ceintures.

Pour les Nouveaux : C’est Quoi Brookfield Corporation ?

Imaginez un conglomérat financier qui combine trois métiers distincts sous un même toit :

Métier n°1 :

Asset Management (le moteur le plus valorisé) :

Brookfield gère plus de $1 000 milliards d’actifs (AUM) pour des investisseurs institutionnels et particuliers à travers le monde. C’est le même métier que Blackstone ou Apollo.

Brookfield lève des fonds, investit dans des actifs réels (infrastructure, énergie, immobilier, private equity), et facture des frais de gestion (~1,25% par an) plus des commissions de performance (carried interest = une part des profits quand les fonds surperforment). Ce métier génère des revenus récurrents et prévisibles et c’est pour cela que le marché le valorise le plus cher.

Métier n°2 :

Wealth Solutions (l’assurance) : Via sa filiale BWS (Brookfield Wealth Solutions), BN opère un business d’assurance-vie et de rentes (annuities) aux États-Unis, et désormais au Royaume-Uni avec l’acquisition de Just Group.

Le principe : collecter des primes d’assurance, les investir dans les actifs gérés par Brookfield, et empocher la différence entre le rendement des investissements et le coût des polices.

Le coût des polices, c’est le prix que Brookfield (via BWS) doit payer à ses assurés en échange des primes qu’ils versent.

Concrètement, quand un retraité américain achète une rente viagère (annuity) chez American Equity ou American National (les filiales de BWS), il verse une somme importante disons $500 000. En échange, BWS s’engage à lui verser un revenu garanti chaque mois pendant 10, 20, ou 30 ans, parfois jusqu’à la fin de sa vie. Ce revenu garanti promis au client, c’est le coût de la police ou ce que Brookfield appelle le “cost of funds” dans ses résultats ($1,028 milliard au T1 2026).C’est le même modèle qu’Apollo avec Athene. Total des actifs d’assurance : $180 milliards.

Métier n°3

Operating Businesses (les actifs réels) : BN détient des participations directes dans des entités cotées qui possèdent et opèrent des actifs physiques

BIP (infrastructure : pipelines, tours de télécommunication, data centers, réseaux de fibre)

BEP (énergie renouvelable : éolien, solaire, hydroélectrique, nucléaire)

BBUC (private equity : services aux entreprises, industrie)

BPG (immobilier : tours de bureaux, centres commerciaux, résidentiel)

Pourquoi le PER et le FCF IFRS ne fonctionnent pas pour BN :

Le bénéfice net IFRS de BN au T1 2026 n’est que de $102 millions attribuables aux actionnaires (soit $0,03 par action).

Ce chiffre est déprimé par $2,6 milliards de dépréciation et amortissement, $958 millions d’ajustements de juste valeur dans les participations mises en équivalence, et -$3,3 milliards de résultat attribuable aux intérêts minoritaires.

Le net income IFRS sous-estime massivement la capacité bénéficiaire récurrente de BN. C’est pour cela que le management utilise les Distributable Earnings (DE) une mesure non-IFRS qui reflète les flux de trésorerie réellement disponibles pour les actionnaires de BN.

Au T1 2026, les DE sont de $1,55 milliard ($0,66/action), soit 15 fois le bénéfice net IFRS.

Mais attention : les DE sont une métrique non-auditée, définie par le management, et potentiellement flatteuse. L’écart entre DE et cash flow opérationnel IFRS ($225 millions au T1 2026, contre $1,7 milliard au T1 2025) doit être surveillé de près. J’y reviens en détail plus bas.

Notation section : ⭐⭐⭐⭐

Modèle d’affaires puissant et différencié, mais d’une complexité qui nuit à la lisibilité et crée un “trust premium” que le management doit mériter chaque trimestre.

Fiche d’Identité

Ticker : BN (NYSE / TSX)

Capitalisation boursière : ~$101 milliards

CEO : Bruce Flatt (CEO de Brookfield Corporation), Connor Teskey (CEO de BAM depuis février 2026)

Tenure de Flatt : 24+ ans comme CEO

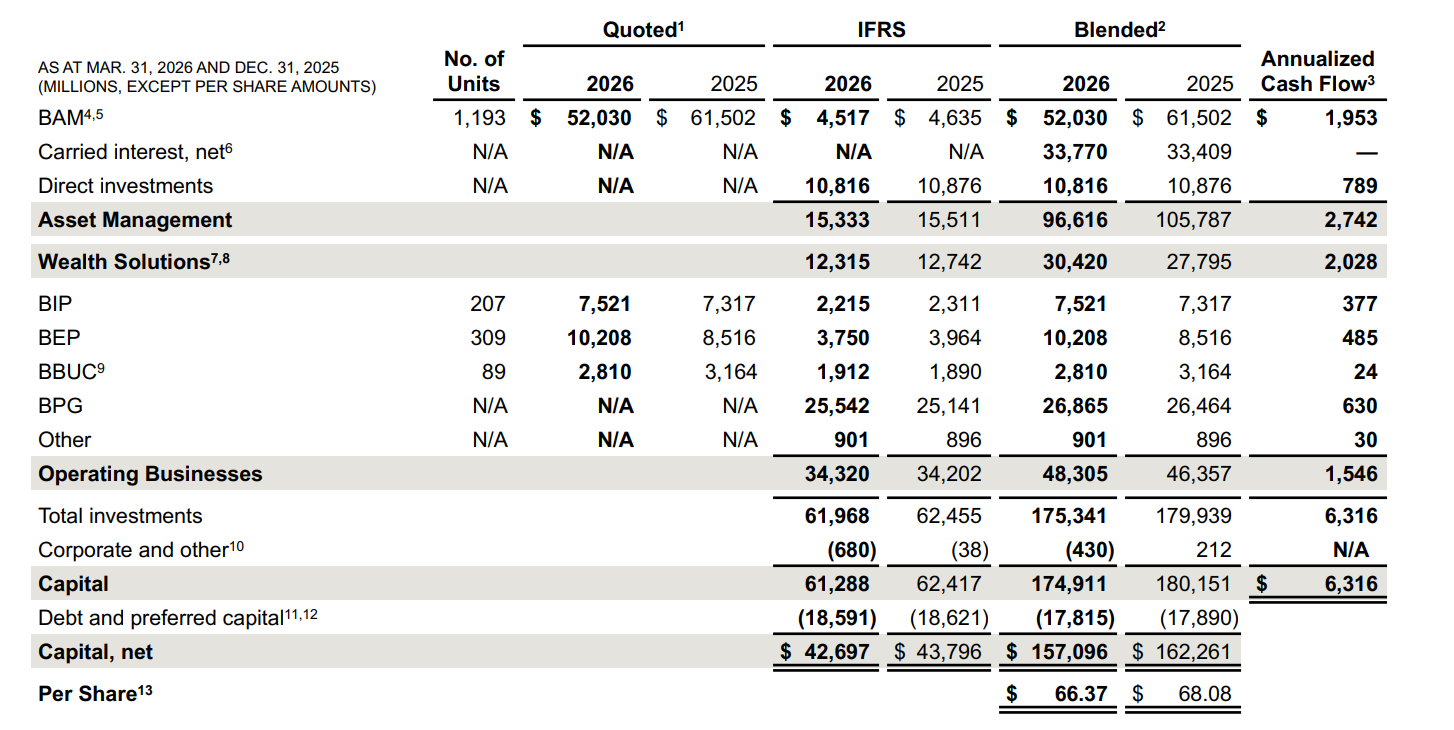

DE TTM (12 derniers mois) : $6,0 milliards / $2,54 par action

DE before realizations TTM : $5,5 milliards / $2,32 par action

DE Yield : 5,6% ($2,54 / $45,37)

Fee-bearing capital : $614 milliards

AUM total : >$1 000 milliards

Deployable capital : $188 milliards

La Galaxie Brookfield : Comprendre la Structure (ou Comment Se Perdre dans un Organigramme)

C’est ici que 90% des investisseurs particuliers décrochent. Et c’est exactement pour ça que je dois vous l’expliquer clairement.

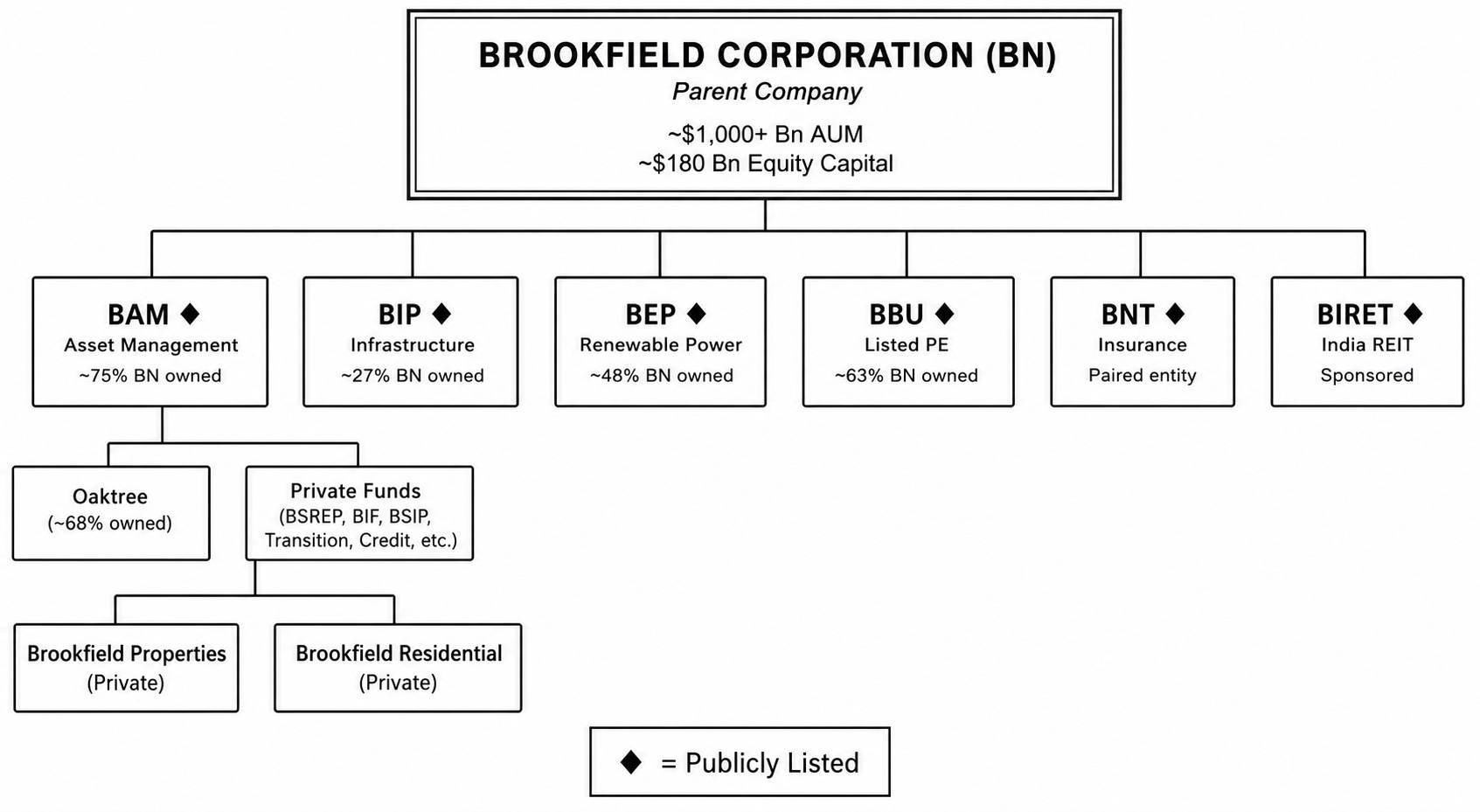

Brookfield Corporation (BN) est le vaisseau-mère. C’est l’entité cotée dans laquelle vous investissez quand vous achetez une action BN. Mais BN ne fait rien directement il détient des participations dans d’autres entités :

70% de Brookfield Asset Management (BAM) :

Brookfield Corporation's 73% interest in Brookfield Asset Management as of June 30, 2025 is a combined interest, held 69% directly and 4% through BWS.

L’asset manager coté séparément au NYSE.

BAM gère les fonds, lève le capital, et facture les frais. Sa capitalisation boursière est de ~$77 milliards.

BN détient 70% directement et BWS détient 4% additionnel, soit 74% combiné. Depuis février 2026, Connor Teskey est CEO de BAM, Bruce Flatt restant Président du conseil d’administration et CEO de BN Corporation.100% des Class C shares de BWS (Brookfield Wealth Solutions)

BWS est structuré comme une “paired entity” de BN. Les actionnaires de BWS Class A ont des actions échangeables contre des actions BN.BN possède le résiduel (les Class C), ce qui lui donne droit à tout le profit au-delà des distributions aux Class A et B. C’est un mécanisme complexe mais efficace : BN capte l’upside disproportionné de la croissance de BWS.

26% de BIP (Brookfield Infrastructure Partners) :

Via des unités d’échange et des parts LP. BIP possède des pipelines, des tours de télécommunication, des data centers, des réseaux de fibre. Market cap de BIP : ~$27 milliards.

48% de BEP (Brookfield Renewable Partners) :

Éolien, solaire, hydro, nucléaire (via Westinghouse).

Market cap de BEP : ~$23 milliards.43% de BBUC (Brookfield Business Corporation) :

Reconstitué en mars 2026 par la fusion de BBU et BBHC. Private equity opérationnel : fabrication de batteries, services aux entreprises, industrie.

100% de BPG (Brookfield Property Group) :

Le portefeuille immobilier non coté : tours de bureaux à Manhattan, Londres, Toronto ; centres commerciaux ; résidentiel nord-américain.

Pourquoi c’est un problème pour l’investisseur : Le bilan consolidé de BN inclut 100% des actifs, des revenus et des dettes de toutes ces entités même celles dont BN ne possède qu’un quart.

Les $519,6 milliards d’actifs au bilan incluent $168 milliards de PP&E, $85,7 milliards d’investment properties, et $249,5 milliards de dette non-recourse. Mais le capital propre de BN n’est que de $42,7 milliards ($18,06/action diluée). Et les seules dettes ayant recours à BN Corporation sont les $14,3 milliards de corporate borrowings soit 5% de la dette consolidée totale.

Le management adore rappeler ce chiffre de 5%. C’est techniquement exact. Mais si les entités non-recourse connaissent des défauts massifs, c’est la réputation de BN qui brûle, ce sont les fee revenues qui s’effondrent, c’est le carried interest qui disparaît. La dette non-recourse n’est pas “sans risque pour BN” elle est “sans recours juridique direct.” Nuance cruciale que tout investisseur doit comprendre.

Simplification en cours : BBUC a été unifié en mars 2026 (fusion de BBU et BBHC en une seule entité cotée).

La prochaine étape majeure est la combinaison de BN et BNT (Brookfield Wealth Solutions), prévue pour un vote des actionnaires le 16 juillet 2026.

Si approuvée, l’assureur sera entièrement intégré dans BN, créant ce que le management appelle “a fully-integrated insurance and investment organization.” Le management évalue également des simplifications similaires pour BIP et BEP, mais sans timeline précise.

Mon avis sur la simplification : La fusion BN/BNT fait sens stratégiquement elle donne à l’assureur accès à $145 milliards de capital permanent supplémentaire pour soutenir sa croissance. Mais elle ajoute aussi $180 milliards d’actifs d’assurance au bilan déjà gargantuesque de BN, rendant l’analyse encore plus opaque. Le passage annoncé aux US GAAP à partir du T1 2027 aidera à la comparabilité avec les peers américains (BX, APO, KKR) mais cassera les séries historiques IFRS.

Notation section : ⭐⭐

La complexité structurelle est le principal défaut de BN. Chaque couche de filiales, chaque paired entity, chaque classe d’actions différente est une barrière à l’analyse indépendante. La simplification va dans le bon sens mais reste inachevée. Un investisseur ne devrait jamais acheter ce qu’il ne comprend pas et BN est l’une des entreprises les plus difficiles à comprendre au monde.

Histoire et Philosophie : Watch, Learn, Invest, Perfect, Scale

Brookfield a plus de 100 ans d’histoire en tant que propriétaire et opérateur d’actifs réels, avec des racines dans l’hydro-électricité brésilienne (anciennement Brascan). Sous la direction de Bruce Flatt depuis 2002, l’entreprise s’est transformée d’un conglomérat canadien d’actifs physiques en une plateforme mondiale de gestion d’actifs alternatifs et d’assurance.

Dans sa lettre aux actionnaires du T1 2026, Flatt codifie l’approche de Brookfield en cinq étapes : Watch, Learn, Invest, Perfect, Scale.

L’idée : observer une industrie pendant des années, comprendre ses mécanismes, investir prudemment, perfectionner le modèle opérationnel, puis passer à l’échelle seulement quand le modèle est prouvé.

C’est cette approche qui a permis à Brookfield de devenir l’un des plus grands constructeurs/propriétaires mondiaux de centrales solaires, de batteries, de tours de télécommunication, de data centers, et de pipelines.

Les trois mégatendances structurelles selon Flatt :

Digitalization (IA, data centers, “AI factories”), D

Decarbonization (rebaptisée “energy addition” on ne remplace plus les fossiles, on ajoute massivement de la capacité),

Deglobalization (souveraineté des données, relocalisation des chaînes d’approvisionnement).

Flatt ajoute un nouveau concept marketing lors de l'earnings call du T1 2026 : le "HALO effect" : Hard/Heavy Assets, Low Obsolescence.

Sa citation exacte : "We are now seeing large flows of funds due to the HALO effect. That's Hard/Heavy Assets, Low Obsolescence, and are seeing this across the board within our businesses."

L'idée est simple : quand l'incertitude monte guerre au Moyen-Orient, tensions commerciales, panique sur le software les investisseurs institutionnels retirent leur argent des actifs "légers" (SaaS, tech) et le redirigent vers des actifs physiques et difficilement remplaçables : pipelines, centrales électriques, data centers, tours de bureaux de classe mondiale.

Des actifs qu'on ne peut pas disrupter du jour au lendemain avec un nouveau logiciel. L'acronyme est clairement un exercice de branding Flatt sait qu'un slogan accrocheur circule mieux qu'un rapport de 100 pages. Mais les flux sont réels : $67 milliards de fundraising au T1 2026 en témoignent.

Ma lecture critique : Le framework intellectuel de Flatt est séduisant et a fait ses preuves sur 30 ans (19% de rendement annualisé composé).

Mais la lettre aux actionnaires reste pauvre en métriques granulaires comparée, par exemple, à celle de Mark Leonard chez Constellation Software. On n’y trouve pas le ROIC par segment, ni les multiples payés sur les acquisitions récentes, ni d’admission d’erreurs passées.

Les dépréciations sur les actifs healthcare dans le private equity (goodwill impairment sur l’opération de services de santé) sont mentionnées dans le MD&A technique mais absentes de la lettre.

Flatt est un excellent storyteller mais un storyteller qui sélectionne ses histoires.

Notation section : ⭐⭐⭐⭐

Track record exceptionnel de 19% annualisé sur 30+ ans, positionnement stratégique pertinent sur les mégatendances, mais communication financière orientée et insuffisamment granulaire.

Qualité du Management et Gouvernance

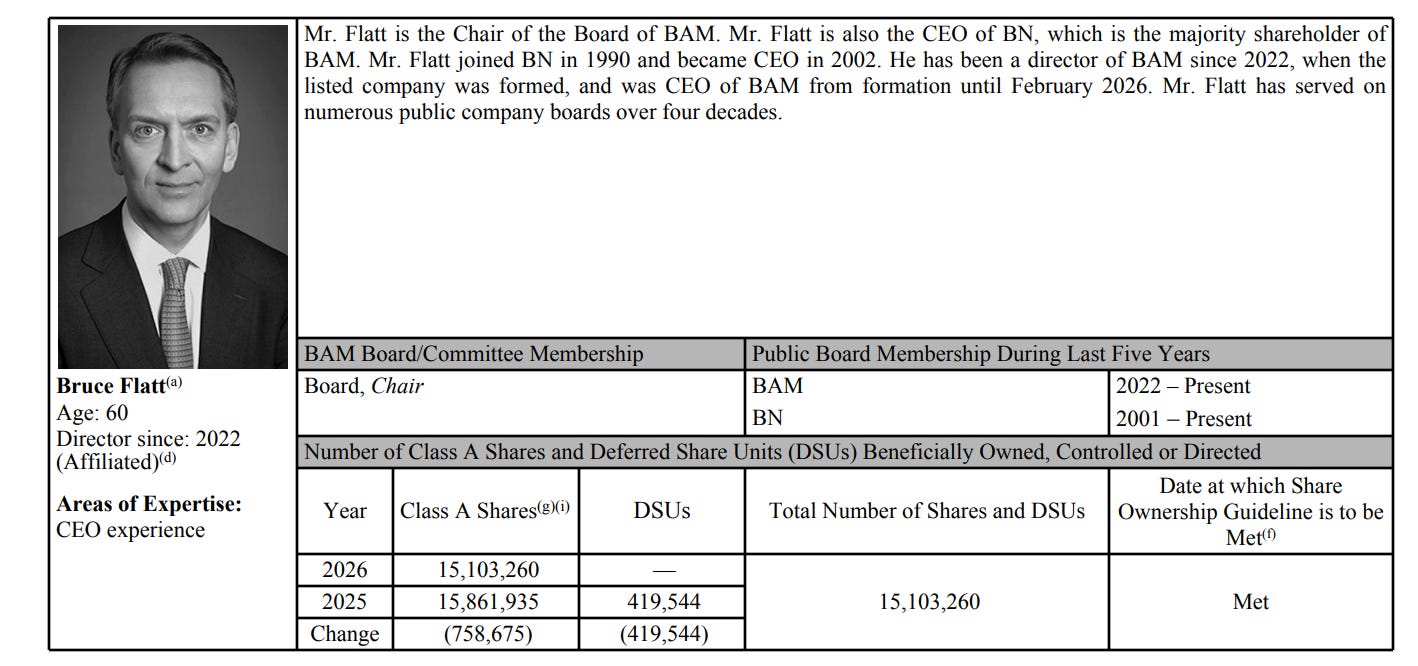

Bruce Flatt : Le Pilote

60 ans, CEO de Brookfield Corporation depuis 2002, Chairman du board de BAM depuis le spin-off de 2022. Il a rejoint Brookfield en 1990 soit 36 ans dans la maison. Souvent surnommé le “Warren Buffett canadien” pour son style value investing et sa longévité à la tête du groupe.

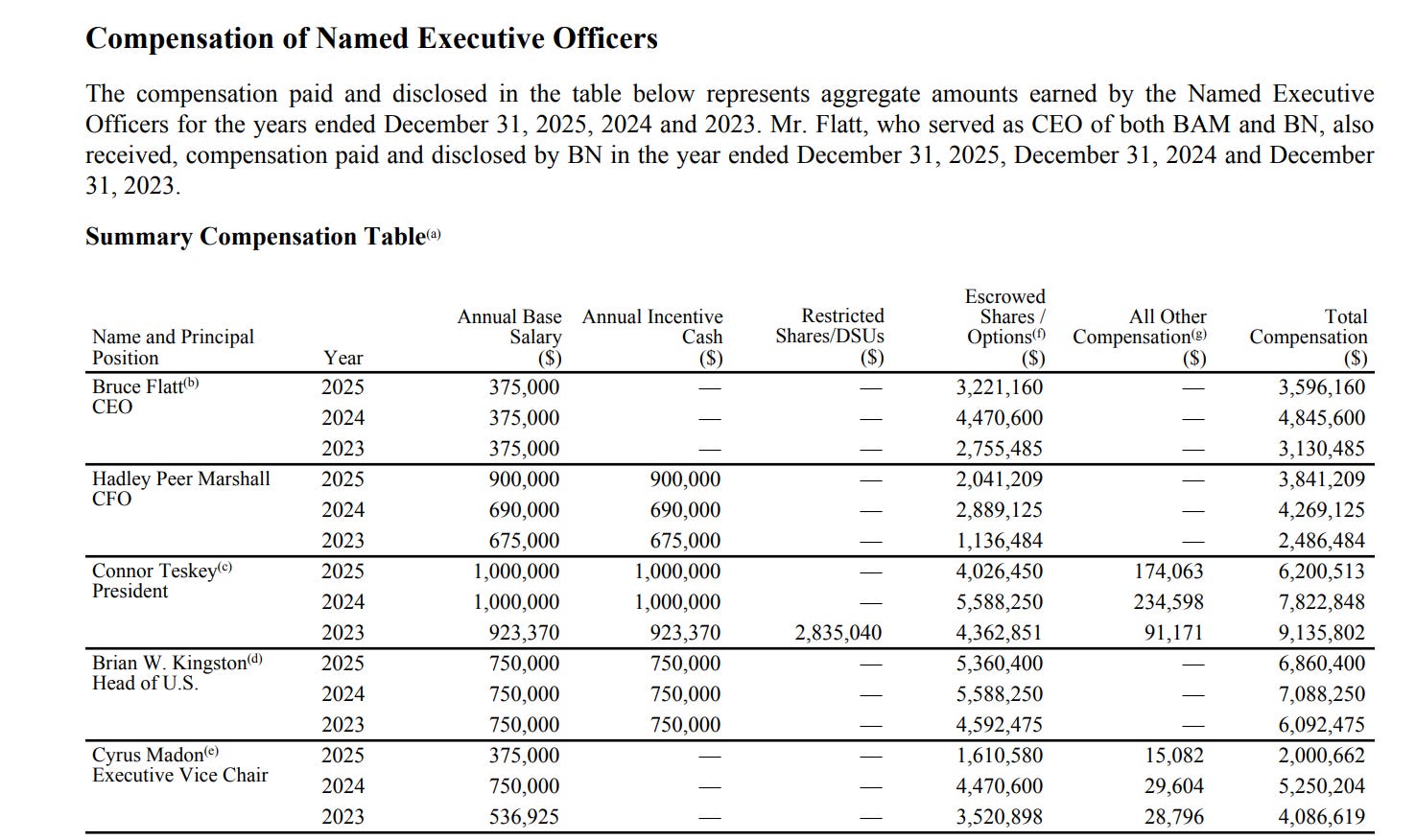

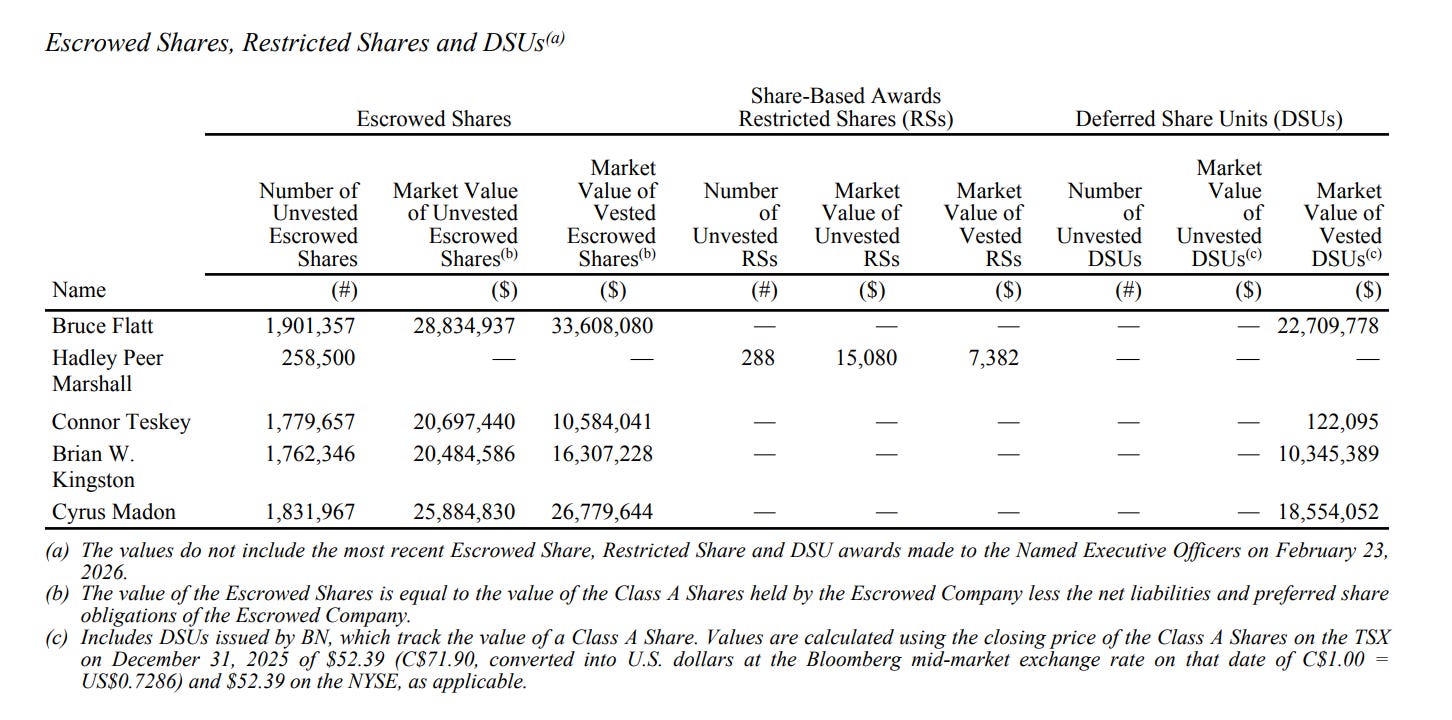

Sa rémunération est quasi-intégralement en actions. D’après le proxy circular 2026 de BAM, Flatt a reçu en 2025 un salaire de base de $375 000 et $3 221 160 d’Escrowed Shares soit une rémunération totale de $3 596 160, composée à 90% en equity long terme et 10% en salaire cash. Pas de bonus cash, pas de stock options, pas de restricted shares.

Uniquement du salaire fixe modeste et des Escrowed Shares qui ne se débloquent qu’après 5 ans minimum. C’est l’un des profils de rémunération les plus alignés avec les actionnaires qu’on puisse trouver dans le secteur.

Son patrimoine en actions Brookfield est considérable. Le proxy circular 2026 de BAM indique que Flatt détient directement 15 103 260 Class A Shares de BAM (soit environ $723 millions au cours actuel de BAM à ~$48).

Côté Escrowed Shares, il possède 1 901 357 escrowed shares non acquises d’une valeur de marché de $28,8 millions (non acquises) plus $33,6 millions (acquises), ainsi que $22,7 millions de DSUs acquis. Mais ce n’est que sa détention directe et déclarée chez BAM.

Selon Wikipedia et Forbes, Flatt et un groupe de partenaires (le “Partnership”) possèdent collectivement environ 20% de Brookfield via Partners Limited et Partners Value Investments LP. Divers articles de presse estiment sa détention combinée BN + BAM à plus de $3 milliards. Le chiffre exact est difficile à reconstituer à cause des structures indirectes, mais l’ordre de grandeur est fiable : Flatt a une fraction significative de sa fortune personnelle investie dans Brookfield.

Quand un CEO a des milliards de skin in the game, les intérêts sont alignés. Mais cet alignement a aussi un revers : il incite le management à maintenir l’estimation de fair value la plus haute possible d’où le $66/action auto-déclaré par le management, dans un exercice qui n’est ni audité ni validé par un tiers indépendant.

La succession est en cours

Connor Teskey, 38 ans (né le 8 octobre 1987), a été nommé CEO de BAM le 3 février 2026, Flatt devenant Chairman du board de BAM tout en restant CEO de BN Corporation.

Teskey a rejoint Brookfield en 2012 à 24 ans, a dirigé la division énergie renouvelable, puis a été nommé President de BAM en 2022 dans le cadre explicite du plan de succession.

Sa rémunération 2025 chez BAM : $1 000 000 de salaire, $1 000 000 de cash incentive, et $4 026 450 d’Escrowed Shares, pour un total de $6 200 513 la plus élevée de tous les Named Executive Officers, signalant clairement son statut de numéro un opérationnel.

Nick Goodman (President de BN) et Sachin Shah (CEO de BWS) complètent le triumvirat de la nouvelle génération. Le transcript du T1 2026 montre Goodman et Shah porter la conversation technique avec les analystes avec aisance et précision un signal rassurant.

Mon évaluation

Le key man risk est en train de diminuer concrètement, pas seulement en paroles. Teskey est en poste comme CEO de BAM depuis février 2026 et le management a mis en place une transition graduelle plutôt qu’un départ brutal. Mais Flatt reste le visage public de l’entreprise et la figure qui rassure les LPs institutionnels quand il faut lever $100+ milliards par an. Un désengagement complet prendrait encore 2-3 ans minimum.

La gouvernance reste cependant opaque sur un point crucial : les transactions inter-entités (frais de gestion payés par BIP/BEP/BBUC à BAM, investissements croisés entre BN et les fonds de BAM) créent des conflits d’intérêts structurels que le proxy circular ne détaille pas suffisamment.

Notation section : ⭐⭐⭐⭐

Équipe de classe mondiale, succession amorcée concrètement, alignement financier exceptionnel du CEO. Mais la gouvernance sur les transactions inter-entités manque de transparence, et l’estimation de fair value auto-déclarée reste un exercice d’auto-évaluation non audité.

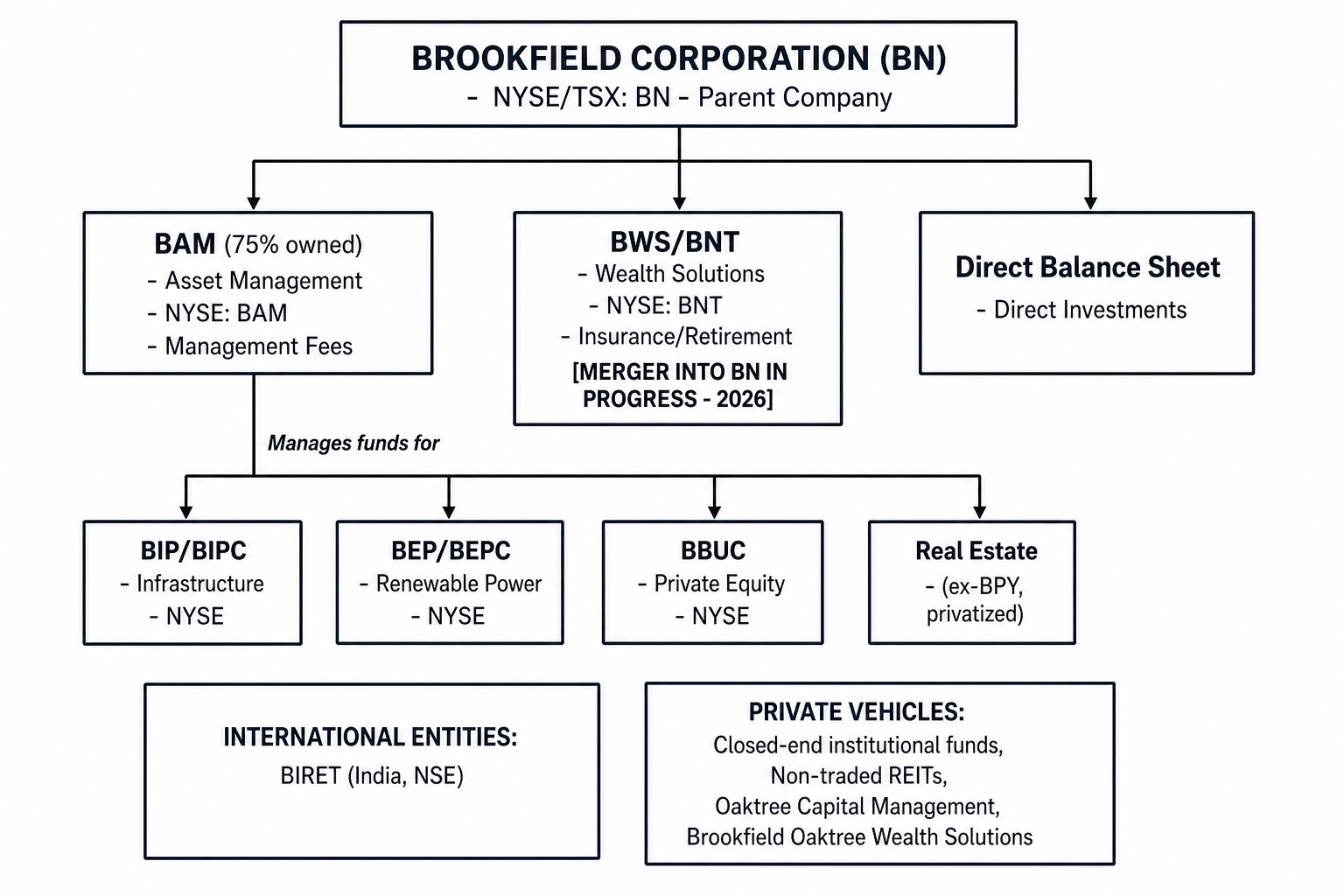

L’univers Brookfield : cartographie complète

La logique d’ensemble

Brookfield fonctionne comme un écosystème en étoile. Au centre se trouve la société mère, et autour gravitent des entités spécialisées, certaines cotées en bourse, d’autres privé chacune ayant un mandat précis. Le principe fondateur est que chaque branche bénéficie de l’échelle, du capital et de l’expertise de l’ensemble. On parle officiellement du « Brookfield Ecosystem».

Pour comprendre pourquoi certaines entités sont cotées et d’autres non, il faut saisir un point essentiel :

Brookfield gère à la fois son propre capital (via le bilan de la société mère) et le capital de tiers (via des fonds, des véhicules cotés et des produits destinés aux investisseurs institutionnels ou particuliers).

Les entités cotées servent à lever du capital public dans des niches spécifiques ; les entités privées sont soit des fonds institutionnels fermés, soit des sociétés opérationnelles détenues directement.

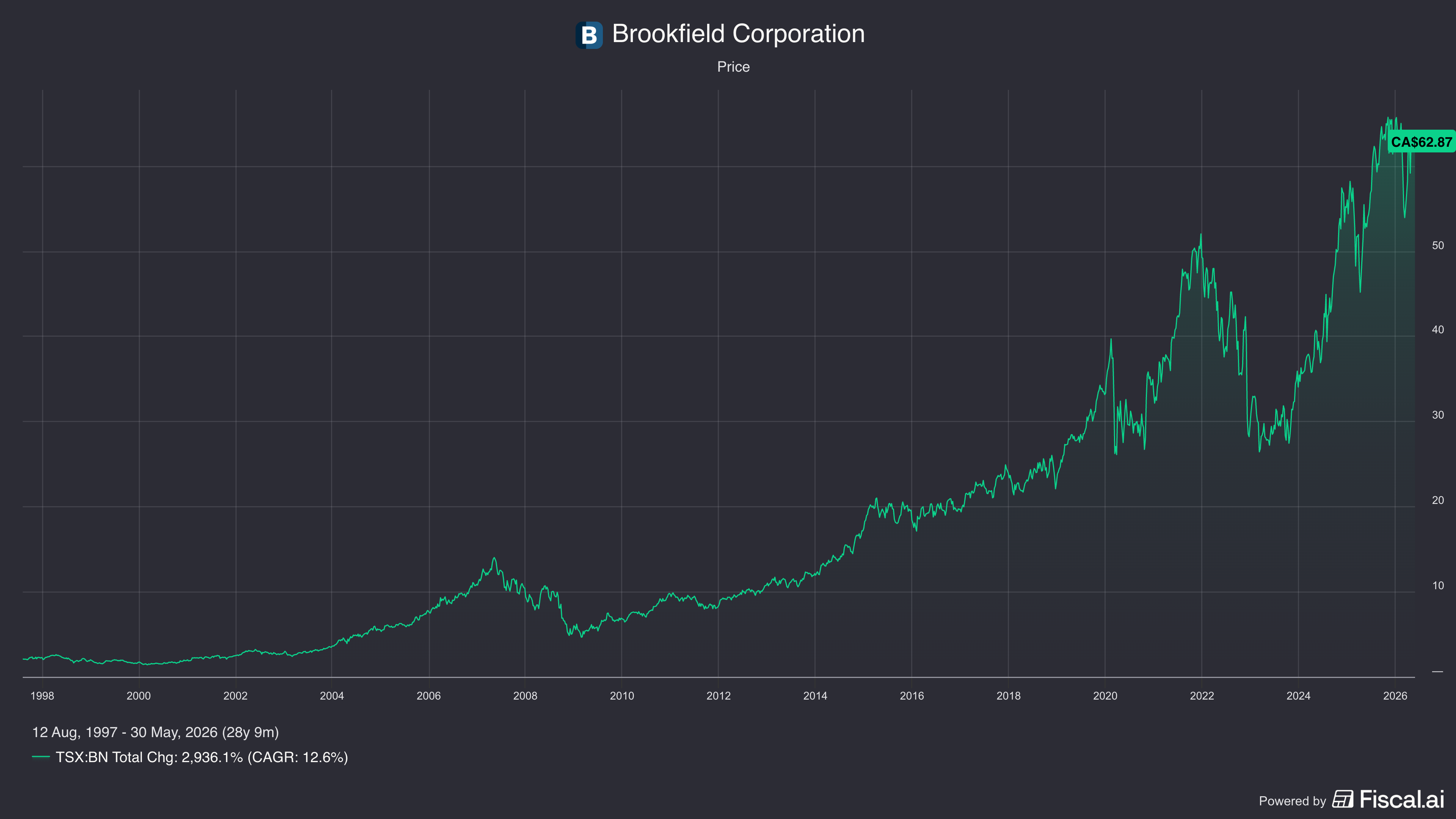

1. LE SOMMET : Brookfield Corporation (BN)

Ticker : NYSE/TSX : BN

Rôle : C’est la maison mère, le centre névralgique de tout l’écosystème.

BN détient des participations directes dans les entités opérationnelles, contrôle la direction stratégique, et récolte des frais de gestion et du « carried interest » via sa participation dans BAM. Son bilan consolidé dépasse 490 milliards USD d’actifs totaux et l’ensemble gère plus de 1 000 milliards USD d’actifs sous gestion (AUM).

Ce que BN possède directement : des participations importantes dans chacune des entités cotées ci-dessous, environ 75 % de BAM, et un portefeuille d’investissements directs en immobilier, infrastructure, énergie et private equity.

Acheter BN, c’est parier sur l’ensemble de la machine Brookfield.

2. LE GESTIONNAIRE D’ACTIFS : Brookfield Asset Management (BAM)

Ticker : NYSE/TSX : BAM

Rôle : C’est le bras de gestion d’actifs un modèle « asset-light » (léger en capital). BAM ne détient pas directement les actifs réels. Il lève des fonds auprès d’institutions (caisses de retraite, fonds souverains, family offices) et les déploie dans les stratégies Brookfield. En retour, BAM perçoit des frais de gestion récurrents et des commissions de performance.

BAM a été séparée (spin-off) de BN en décembre 2022. BN a distribué 25 % de BAM aux actionnaires et conserve environ 75 %.

BAM se comporte davantage comme une société de services financiers qu’un conglomérat d’actifs réels.

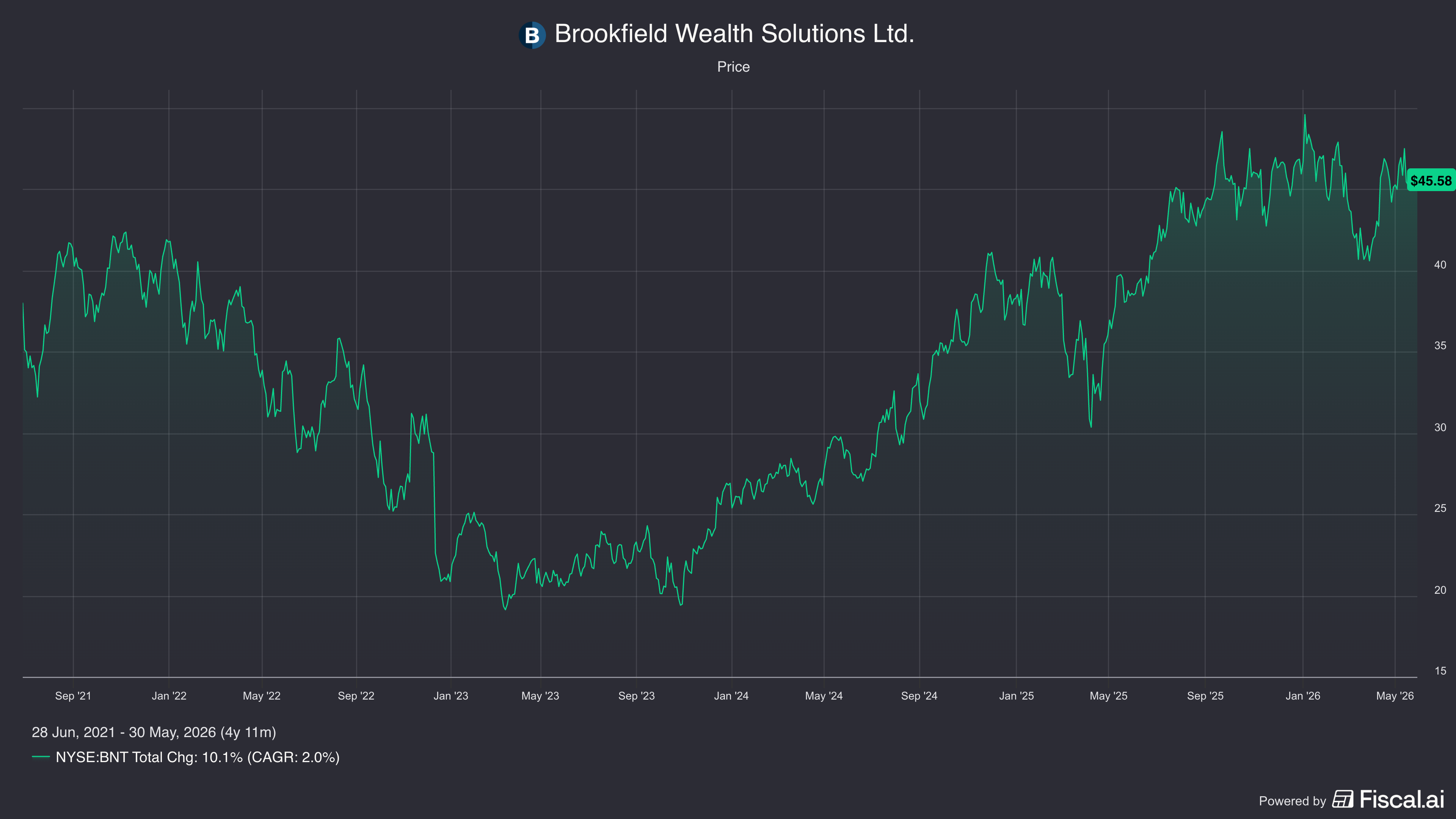

3. LE BRAS ASSURANCE/PATRIMOINE : Brookfield Wealth Solutions (BNT / BWS)

Ticker : NYSE/TSX : BNT

Rôle : C’est la division assurance et solutions patrimoniales, anciennement connue sous le nom de Brookfield Reinsurance. BWS acquiert des passifs d’assurance à longue durée (rentes, retraites, protection patrimoniale) et les investit via l’écosystème Brookfield pour générer des rendements supérieurs au coût de gestion de ces passifs.

BWS a accumulé près de 200 milliards USD d’actifs depuis sa création en 2021, notamment grâce à l’acquisition de Just Group plc au Royaume-Uni (3,18 milliards USD en 2025).

Développement en cours (mai 2026) : Le 26 mai 2026, les conseils d’administration de BN et BWS ont approuvé la fusion de BWS dans BN pour créer une entité unifiée « Brookfield Corporation Ltd. ». Le vote des actionnaires est prévu le 16 juillet 2026, avec une clôture visée avant fin 2026. Après cette fusion, BNT en tant que ticker séparé devrait disparaître.

4. LES QUATRE « OPERATING BUSINESSES » (activités opérationnelles)

Ce sont les véhicules qui détiennent et exploitent les actifs réels. Historiquement structurés en limited partnerships (sociétés en commandite), Brookfield a progressivement simplifié leur structure.

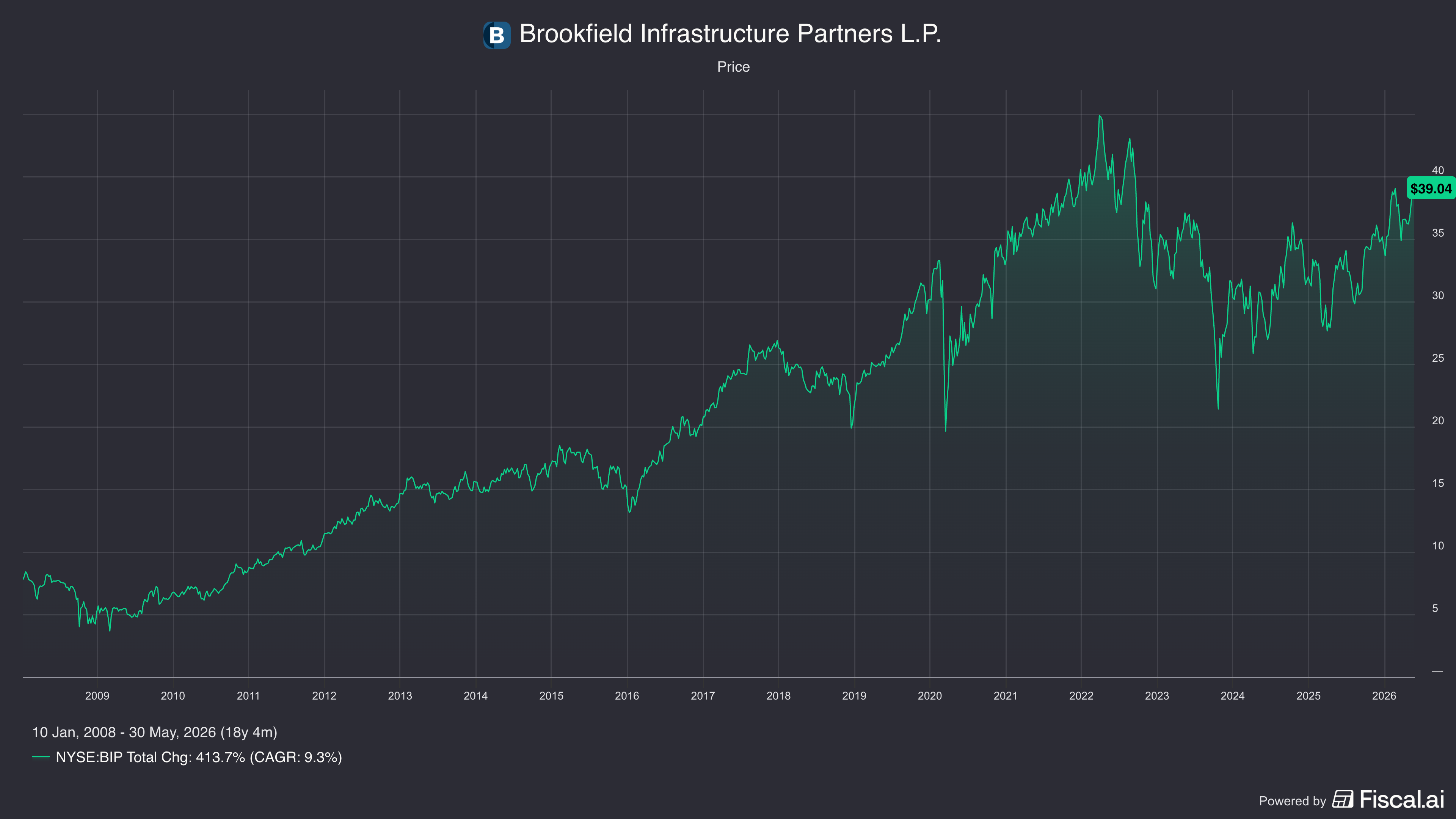

4a. Brookfield Infrastructure Partners (BIP) / Brookfield Infrastructure Corporation (BIPC)

Tickers : NYSE : BIP, BIPC / TSX : BIP.UN, BIPC

Secteur : Infrastructures mondiales transport (ports, chemins de fer, autoroutes à péage), services aux collectivités (réseaux de distribution de gaz, tours de télécommunication), midstream (gazoducs, oléoducs), et data (centres de données, fibre optique).

Pourquoi deux tickers ? BIP est une limited partnership basée aux Bermudes es distributions sont fiscalement traitées comme du retour de capital. BIPC est une corporation canadienne créée en 2020 pour offrir une alternative avec un traitement fiscal plus conventionnel (dividendes).

Les deux sont économiquement équivalentes : une part de BIPC = une part de BIP. Le choix dépend de la situation fiscale de l’investisseur.

4b. Brookfield Renewable Partners (BEP) / Brookfield Renewable Corporation (BEPC)

Tickers : NYSE : BEP, BEPC / TSX : BEP.UN, BEPC

Secteur : Énergie renouvelable : hydroélectricité, éolien, solaire, stockage par batterie, transition énergétique. C’est l’un des plus grands producteurs d’énergie renouvelable cotés au monde.

Même logique de double structure : BEP = limited partnership, BEPC = corporation. Économiquement équivalentes, différence purement fiscale et juridique.

4c. Brookfield Business Corporation (BBUC) — anciennement BBU + BBUC

Ticker : NYSE/TSX : BBUC

Secteur : Private equity opérationnel : services industriels, services aux entreprises, et participations stratégiques. C’est via cette branche que Brookfield détient notamment Westinghouse Electric (nucléaire, acquis pour 4,6 milliards USD en 2018) et d’autres entreprises industrielles.

Simplification effectuée en mars 2026 : L’ancienne structure en double véhicule (BBU en limited partnership + BBUC en corporation) a été fusionnée en une seule corporation canadienne sous le ticker BBUC, effective depuis le 27 mars 2026. BBU n’existe plus en tant qu’entité cotée.

4d. Brookfield Property Partners (BPY) : PRIVATISÉ, PLUS COTÉ

Statut : Délisté en juillet 2021.

Secteur : Immobilier commercial mondial : bureaux, centres commerciaux, logistique, multifamily.

BPY a été privatisé par Brookfield en 2021. Les actifs immobiliers restent détenus et gérés au sein de l’écosystème, mais il n’y a plus de véhicule public séparé pour l’immobilier direct. Les investisseurs qui veulent une exposition à l’immobilier Brookfield doivent passer par BN (qui contient l’immobilier dans son bilan) ou par les produits de patrimoine privé (voir section 6).

Pourquoi elle a été privatisée suite au Covid ? La décote était trop importante en bourse ?

C’est pour cette raison que Brookfield a décidé de la privatiser, car il y avait une décorrélation entre les fondamentaux et la réalité.

5. LES ENTITÉS INTERNATIONALES COTÉES

5a. Brookfield India Real Estate Trust (BIRET)

Ticker : NSE/BSE (Inde) : BIRET

Rôle : C’est un REIT coté en Inde, sponsorisé par Brookfield, qui possède et exploite un portefeuille d’immeubles de bureaux de type campus dans les grandes villes indiennes (Mumbai, Gurugram, Noida, Kolkata). C’est le seul REIT 100 % institutionnellement géré en Inde.

Au-delà de ce REIT, Brookfield est très actif en Inde : il a acquis les hôtels de luxe The Leela (530 millions USD en 2019), a détenu des actifs routiers (revendus au CPPIB pour 1,2 milliard USD en 2022), et investit dans l’infrastructure et l’immobilier via ses fonds privés.

6. LES VÉHICULES NON COTÉS (PRIVÉS)

C’est ici que Brookfield se déploie massivement mais de façon invisible pour le grand public.

6a. Fonds institutionnels privés

BAM lève des méga-fonds fermés destinés aux investisseurs institutionnels dans chaque classe d’actifs : Brookfield Infrastructure Fund, Brookfield Real Estate Partners Fund, Brookfield Private Equity Partners Fund, Brookfield Transition Fund (énergie), etc. Ces fonds sont à durée déterminée, avec des engagements minimums de dizaines ou centaines de millions de dollars.

6b. Brookfield Real Estate Income Trust (Brookfield REIT) non coté

C’est un REIT non coté (non-traded REIT) destiné aux investisseurs particuliers via des conseillers financiers, offrant une exposition à l’immobilier privé institutionnel (bureaux, logistique, résidentiel).

C’est en quelque sorte une SCPI, comme on a en France.

6c. Brookfield Oaktree Wealth Solutions

Plateforme de distribution de produits d’investissement alternatifs (crédit privé, immobilier privé, infrastructure) à destination des conseillers en patrimoine et clients fortunés (wealth management). Lancée en 2021, elle commercialise des fonds semi-liquides et des BDC (Business Development Companies).

6d. Oaktree Capital Management

Acquis par Brookfield en 2019 pour 4,7 milliards USD. Oaktree est un des plus grands gestionnaires de crédit distressed et alternatif au monde (fondé par Howard Marks). Il opère comme une filiale distincte au sein de l’écosystème, avec sa propre marque et sa propre philosophie d’investissement, mais ses fonds sont distribués via la plateforme Brookfield.

7. RÉSUMÉ VISUEL DE L’ARCHITECTURE

8. POURQUOI C’EST « PARTOUT » ?

La raison est structurelle. Brookfield est à la fois un propriétaire-exploitant d’actifs réels et un gestionnaire de fonds pour le compte de tiers.

Il opère dans quatre grandes classes d’actifs (immobilier, infrastructure, énergie, private equity) sur tous les continents. Pour chaque classe d’actifs, il peut exister simultanément un véhicule coté pour les investisseurs publics, des fonds privés pour les institutionnels, des produits semi-liquides pour les particuliers fortunés, et des REIT cotés localement (comme en Inde).

La tendance récente est clairement à la simplification : privatisation de BPY (2021), fusion de BBU/BBUC en une seule entité (mars 2026), et maintenant la fusion de BWS dans BN (prévue fin 2026). Brookfield consolide progressivement pour rendre la structure plus lisible.

Les Trois Moteurs de Distributable Earnings (DE)